Трофименкова, А. Ю. Оптимизация финансовой структуры предприятия / А. Ю. Трофименкова. — Текст : непосредственный // Молодой ученый. — 2019. — № 2 (240). — С. 285-287. — URL: https://moluch.ru/archive/240/55635/ (дата обращения: 29.05.2023).

В данной статье были выделены основные центры финансовой ответственности в финансовой структуре, процессы, преимущества и недостатки.

Ключевые слова: структура, финансовая структура, затраты, расходы, центр финансовой ответственности.

This article highlights the main centers of financial responsibility in the financial structure, processes, advantages and disadvantages.

Keywords: structure, financial structure, costs, expenses, center of financial responsibility.

Рассматривая способы оптимизации финансовой структуры предприятия, необходимо начать с рассмотрения самого определения финансовой структуры.

Так, финансовая структура представляет собой иерархическую систему центров финансовой ответственности, в соответствии с которой определяется порядок формирования финансовых результатов и распределения ответственности между структурными подразделениями (центрами) предприятия в целях достижение главного результата любой коммерческой компании — получение максимально возможной прибыли за определенный период времени.

Какой должна быть структура небольшой компании (короткая версия)

Основная цель создания финансовой структуры компании заключается в создании эффективного механизма распределения ответственности за экономические и финансовые показатели затрат, доходов, маржинальных доходов, чистой прибыли, отдачи на инвестиции и другие экономически важные для предприятия показатели.

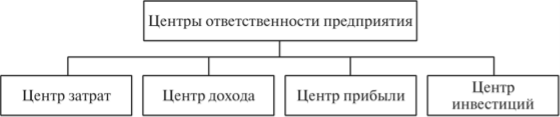

Важнейшими элементами финансовой структуры любого предприятия являются центры финансовой ответственности, каждый из которых ориентирован на решения конкретных задач предприятия.

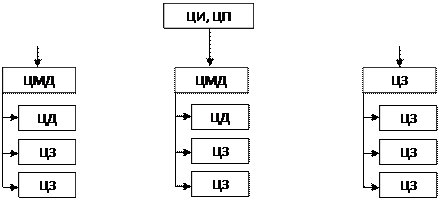

В финансовой структуре предприятия принято выделять следующие центры:

Рис.1.Основные центры финансовой ответственности в финансовой структуре

Главной функцией центра доходов является осуществление контроля за доходами предприятия. Такой центр занимается реализацией готовой продукции и предоставлением услуг. Сотрудники центра доходов ведут учет и регулярно представляют руководству предприятия информацию о поступивших средствах.

Доход и прибыль — понятия разные, а значит на предприятии дополнительно существует необходимость в проведении контроля прибыли. Такими полномочиями обладает центр прибыли, который, помимо учета денежных поступлений, осуществляет планирование и прогнозирование прибыли компании на последующие годы.

Центры затрат, в отличие от других подразделений предприятия, не занимаются непосредственно осуществлением контроля за расходами. Дело в том, что практически в любой компании есть склады, бухгалтерия, рекламный и другие отделы, которые потребляют различные ресурсы для выполнения своих функциональных обязанностей. Эти ресурсы и составляют расходные статьи в бухгалтерском учете компании. Непосредственный контроль расходов предприятия — обязанность центра нормативных затрат. Этот отдел ведет учет и анализ абсолютно всех расходов предприятия, включая производственные и непроизводственные издержки.

Баланс, PL, Кэш-фло — базовые понятия в финансах и основы финансового анализа.

И, наконец, центр инвестиций — выступает вершиной финансовой структуры. Это объясняется тем, что такой центр вправе управлять как оборотным, так и внеоборотным капиталом предприятия в целях обеспечения его рентабельности.

Рассмотрев сущность и цель создания финансовой структуры, становится целесообразным перейти к основному вопросу, которому посвящена данная работа и разобраться в том, как пошагово оптимизировать финансовую структуру предприятия. [1]

Начнем с того, что оптимизация — процесс максимизации наиболее выгодных характеристик того или иного процесса.

Вопрос об оптимизации финансовой структуры предприятия возникает в том случае, когда отдельные финансовые и прочие показатели деятельности такого предприятия снижаются или не увеличиваются. Под финансовой структурой предприятия понимают способ финансирования деятельности предприятия, то есть структуру всех источников средств, включая краткосрочные. [1.c.506]

Первым шагом в процессе оптимизации финансовой структуры является проведение тщательного анализа структуры бизнеса компании. Делается это по той причине, что зачастую предприятие совмещает одновременно несколько направлений бизнеса, которые используют общие ресурсы и мало различимы в своей организационной структуре. Для выделения направлений бизнеса и четкого соблюдения их индивидуальных правил, условий и особенностей необходимо рассмотреть клиентскую базу, продукты и предоставляемые компанией услуги.

На втором этапе необходимо выделить основные «ключевые» процессы по каждому направлению бизнеса. Это позволит легко и быстро получить информацию о том, каким образом формируется финансовый результат на предприятии, а также выявить причины его изменения в лучшую или худшую сторону.

Третий заключительный шаг предполагает определение взаимоотношений между подразделениями предприятия. Этот этап особенно важен, так как от качества таких взаимоотношений напрямую зависит скорость производства, объем и качество выпускаемой на предприятии продукции или предоставляемых услуг. [3]

Рис. 2. Финансовая структура предприятия на основе организационной структуры

Преимущества и недостатки финансовой структуры Рисунка 2.

Преимущества

Недостатки

– Возможность анализа эффективности основных бизнесов предприятия, за счет их локализации в Центры маржинального дохода;

– Средние требования к квалификации персонала, за счет схожести финансовой структуры с привычной организационной структурой;

– Средняя сложность настройки системы за счет отсутствия необходимости выработки механизма трансфертного ценообразования;

– Низкие требования к технологии учета его техническим механизмам, за счет среднего количества объектов учета и отсутствия необходимости учета внутренних операций.

– Наличие «общих» затрат, искажающих информацию о финансовых результатах бизнеса;

– Отсутствие механизмов саморегулирования и стимулирования бизнес-единиц(от результата).

Из указанных ранее данных можно сделать вывод, что финансовые функции организационной структуры предприятия оправдывают её эффективность, но сопряжено с высоким риском, связанный со сложностью построения и настройки. Таким образом, резюмируя всё вышесказанное в представленной работе, можно с уверенностью сделать вывод о том, что финансовая структура является важнейшей составляющей любого предприятия, а рассмотренные нами способы оптимизации финансовой структуры позволят сделать её более эффективной и добиться желаемых конечных финансовых результатов.

- Ковалев, В. В. Введение в финансовый менеджмент / В.В. Ковалев. — М.: Финансы и статистика, 2012. — 768 c.

- «Финансовая структура»/ официальный сайт «Центр отраслевой разработки» — [Электронный ресурс]. — Режим доступа: https://otr-soft.ru/1c80/slovar/finansovaya_struktura/

- «Как построить и оптимизировать финансовую структуру»/официальный сайт «Корпоративный менеджмент» — [Электронный ресурс]. — Режим доступа: https://www.cfin.ru/management/finance/financial_structure_building.shtml

Основные термины (генерируются автоматически): финансовая структура, финансовая структура предприятия, финансовая ответственность, Центр, направление бизнеса, организационная структура, осуществление контроля, подразделение предприятия, предприятие, способ оптимизации.

Ключевые слова

структура, финансовая структура, затраты, расходы, центр финансовой ответственности

Похожие статьи

Управление по центрам ответственности как наиболее.

Производственная и организационная структуры предприятия оказывают непосредственное влияние на процесс создания центров ответственности. Производственная структура организации показывает виды реализуемых товаров, состав и структуру отделов, служб.

Бюджетирование как инструмент финансового планирования на.

На этапе формирования финансовой структуры предприятия образуются центры финансовой ответственности (ЦФО), состоящие из центров затрат (ЦЗ) и центров доходов (ЦД), со своими руководителями. Существуют разные способы формирования ЦФО

Выбор и обоснование организационной структуры предприятия

В статье рассматриваются вопросы формирования и выбора организационной структуры предприятия. Описываются критерии оценки эффективности организационной структуры предприятия и даны рекомендации по их совершенствованию и оптимизации.

Методика формирования центров функциональной.

Методика формирования центров функциональной ответственности организации в решении задачи внедрения интегрированного контроллинга в

Сформированная организационная структура закрепляется и вводится в действие внутренним нормативным документом.

Бюджет, управленческий учет, предприятие, финансовая.

Предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения.

Организация общего центра обслуживания как способ.

С крупными предприятиями процедура оптимизации бизнес-процессов обстоит иначе. Поскольку крупные организации представляют собой сложные системы, то многообразие взаимодействий субъектов организационной структуры характеризуется определенной.

Проблемы организации финансового учета в организациях.

Библиографическое описание: Федотов А. Л. Проблемы организации финансового учета в организациях холдингового типа (на примере ЗАО

Основные термины (генерируются автоматически): холдинг, организационная структура холдинга, финансовая служба, учетная.

Этапы постановки системы бюджетирования для кооперативной.

Финансово-экономическому отделу организации следует привлечь весь персонал в построение системы бюджетирования и назначить ответственными руководителей каждого центра ответственности организации, обязательно разработав программу мотивации для каждого.

Контроллинг как эффективный способ повышения рентабельности.

В организации необходим контроллинг, если: руководство предприятия и его работники плохо представляют организационную и финансовую структуры; имеются противоречия в многоступенчатой системе подчинения; отсутствуют четко определенные области и уровни.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Похожие статьи

Управление по центрам ответственности как наиболее.

Производственная и организационная структуры предприятия оказывают непосредственное влияние на процесс создания центров ответственности. Производственная структура организации показывает виды реализуемых товаров, состав и структуру отделов, служб.

Бюджетирование как инструмент финансового планирования на.

На этапе формирования финансовой структуры предприятия образуются центры финансовой ответственности (ЦФО), состоящие из центров затрат (ЦЗ) и центров доходов (ЦД), со своими руководителями. Существуют разные способы формирования ЦФО

Выбор и обоснование организационной структуры предприятия

В статье рассматриваются вопросы формирования и выбора организационной структуры предприятия. Описываются критерии оценки эффективности организационной структуры предприятия и даны рекомендации по их совершенствованию и оптимизации.

Методика формирования центров функциональной.

Методика формирования центров функциональной ответственности организации в решении задачи внедрения интегрированного контроллинга в

Сформированная организационная структура закрепляется и вводится в действие внутренним нормативным документом.

Бюджет, управленческий учет, предприятие, финансовая.

Предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения.

Организация общего центра обслуживания как способ.

С крупными предприятиями процедура оптимизации бизнес-процессов обстоит иначе. Поскольку крупные организации представляют собой сложные системы, то многообразие взаимодействий субъектов организационной структуры характеризуется определенной.

Проблемы организации финансового учета в организациях.

Библиографическое описание: Федотов А. Л. Проблемы организации финансового учета в организациях холдингового типа (на примере ЗАО

Основные термины (генерируются автоматически): холдинг, организационная структура холдинга, финансовая служба, учетная.

Этапы постановки системы бюджетирования для кооперативной.

Финансово-экономическому отделу организации следует привлечь весь персонал в построение системы бюджетирования и назначить ответственными руководителей каждого центра ответственности организации, обязательно разработав программу мотивации для каждого.

Контроллинг как эффективный способ повышения рентабельности.

В организации необходим контроллинг, если: руководство предприятия и его работники плохо представляют организационную и финансовую структуры; имеются противоречия в многоступенчатой системе подчинения; отсутствуют четко определенные области и уровни.

Источник: moluch.ru

Организация бюджетирования на предприятии

Для каждого предприятия, важно правильно организовать бюджетную программу, которая будет эффективно функционировать. Организация требует ряд подготовительных работ, а именно:

- проектирование финансовой структуры предприятия;

- разработка бюджетной политики предприятия;

- распорядок бюджетирования;

- работа со структурой бюджета

Как выглядит финансовая структура предприятия

Финансовая структура предприятия является основой его правильного и эффективного управления. На примере, в виде схемы, можно рассмотреть с него начинается и как формируется финансовая структура управления предприятием.

Рисунок. Финансовая структура

Исходя из данного механизма формирования структуры управления, есть так же несколько вариантов для создания финансовой структуры предприятия:

- Подобная схема организационной структуры управления;

- Структура с объединёнными элементами организации;

- Структура отдельных частей базовой структуры организационного управления

При создании финансовой структуры предприятия, можно использовать некоторые виды центров ответственности. Если на предприятии есть один вид деятельности, тогда одну часть его отрасли можно считать как центры затрат, а другую часть — как центр дохода. В таком понятии, предприятие будет выглядеть как инвестиционный центр. Как это будет выглядеть, можно рассмотреть на примере схемы, как располагаются центры ответственности на предприятии:

Рисунок. Структура центров ответственности предприятия с одним видом деятельности

Когда предприятие, занимается несколькими видами деятельности, два из них будут считаться как центр маржинального дохода, а остальные как центры затрат. Центрами деятельности маржинального дохода выполняют производственный и операционный отделы предприятия. Что касается отдела продаж, здесь существует два подразделения, являющихся центрами дохода. Его пример, рассмотрим на следующей схеме:

Рисунок. Структура центров ответственности предприятия с несколькими видами деятельности

Как построена финансовая структура, можно рассмотреть на примере предприятия с деятельностью легкой промышленности. На предприятии есть центр дохода и центр затрат. Центр дохода имеет несколько подразделений, а центр затрат выглядит как отдельный цех, где в основе лежит вспомогательное производство.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Тип задания

Узнать стоимость

это быстро и бесплатно

Наиболее эффективный подход к финансовой структуре, которая находится на базе ЦО, предназначается для:

- бюджетного процесса;

- ведение учета по центрам с финансовой ответственностью;

- стимулирование сотрудников

Пример финансовой структуры управления предприятием, показано на рисунке:

Бюджетная структура и его основные положения

Определение 1

Структура генерального бюджета — это процесс контролирования менеджеров и выполнение норм, по статьям бюджета.

Генеральный бюджет создается с помощью классификаторов бюджета, необходимых для организации финансовой структуры управления предприятия. В этом помогает методика матричной проекции, а так же разработка взаимосвязи всех компонентов. Впоследствии выполнения этих операций создается «Положение о бюджетной структуре» и положение отдельных бюджетов.

Состав бюджета и его основных статей составляют «Положение бюджетной структуры». Этот документ делится на статьи, которые регламентируют выполнение работы бюджетными центрами и финансовой ответственности. Что касается положений отдельных бюджетов, они нужны для детальной информации о данных предыдущего положения и понятия системы порядка создания конкретного бюджета. Положения отдельных бюджетов определены целями и задачами, системой контроля бюджета, формированием таблиц и статей центрами финансовой отчетности.

Бюджетный регламент состоит из:

- период бюджетирования;

- возможные изменения бюджета на определенный период;

- изучение формы для бюджетных таблиц;

- документация для создания отдельных бюджетов;

- планирование документооборота

Система формирования Положения бюджетной структуры, показана на примере:

Бюджет расходов и доходов и его положение

Документ, который регулирует бюджетирование доходов и расходов называется Положением о бюджете доходов расходов. Положение о доходах и расходах, имеет несколько важных задач, а именно:

- бюджетная политика предприятия предусматривает ведение бюджетного процесса и анализа приходов и расходов, с учетом уровня детализации;

- обеспечить гарантированную поддержку в управлении доходами предприятия;

- бюджетный контроль доходов и расходов предприятия с помощью центра консолидации, где контролируется правильность заполнения формы бюджета, суммы расходов по лимиту, соответствие с бюджетным регламентом;

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Тип работы

Узнать стоимость

это быстро и бесплатно

Уполномоченное лицо по выполнению бюджетирования предприятия, должно предоставлять формы бюджетов доходов и расходов в центр консолидации. Вместе с тем, в центре консолидации, могут потребовать дополнительные документы:

- аналитические данные, в которых отражается все необходимая информация для составления документов;

- объяснение конкретных сумм, представленных в документе;

- другие документы, относящиеся к бюджетированию доходов и расходов

В случае, если предприятие не выполнило доходную часть бюджетирования, центр консолидации, имеет право сократить расходную часть. Подобное решение принимает руководитель предприятия. Если выполнено сверхплановую работу, руководитель предприятия определяет случай по каждому отдельному факту расходов, в соответствии наличия текущих активов.

Исходя из специфики работы и направления деятельности каждого предприятия, бюджетный регламент доходов и расходов, ведется 12 месяцев, поквартально. В первый месяц первого квартала обозначаются плановые значения работы, второго и третьего месяца квартала. Второй месяц первого квартала предусматривает деление и исправления плановой информации на второй квартал. Выполненная работа третьего месяца первого квартала, способствует корректировке планов второго и третьего месяца на второй квартал. На основе всех этих данных, составляется график на третий квартал.

Замечание 1

Основная задача бюджетной политики на предприятии — это разработка и внедрение стандартов, бюджетных статей, методики, оценивание, а так же определение способов регламентирования бюджета. Бюджетная политика предприятия имеет сходство с учетной политикой предприятия.

В бюджетной политике предприятия отражаются такие основные моменты:

- создание и оценка предварительной себестоимости товара;

- расчет калькуляции доходов и расходов в бюджете;

- отражение кредиторской и дебиторской задолженности;

- оценка имущества;

- планирование дохода от продаж

Кроме этих моментов, в бюджетной политике контролируются такие важные вопросы:

- формирование бюджета согласно стандартам;

- бюджетные статьи;

- основные правила, которые предусматривают корректировку бюджетных статей;

- выполнение работы по бюджету.

Понятие о доходах внутри предприятия

В период организации бюджета, бывает передача доходов и расходов внутри предприятия. Поэтому, во время планирования работы предприятия и ведения бухгалтерского учета, следует контролировать подобные явления, так как могут возникнуть двойные расчеты.

Как пример, можно рассмотреть ситуацию, которая имеет место практически на каждом предприятии с промышленной деятельностью. Цех по ремонтно-механическим работам, занимается ремонтом, техническим обслуживанием производственного оборудования. Здесь центром финансовой ответственности, должно браться к вниманию расходы на предоставления услуг. В свою очередь основной цех, центра финансовой ответственности в период создания бюджета, должен учитывать такие расходы, согласно статье «Услуги вспомогательных отделов».

Бюджетный комитет и его функции

На достаточно крупных предприятиях, создается бюджетный комитет, который отвечает за создание бюджета и выполнение контроля за ним. Бюджетный комитет представляет собой определенное количество сотрудников всех центров ответственности. Но так же, кроме сотрудников, в бюджетный комитет может входить руководство предприятия. Бюджетный комитет, выполняет такие основные функции:

- занимается утверждением финансовых и операционных бюджетов;

- группирует операционные и финансовые бюджеты в генеральный бюджет;

- проводит анализ возможных причин отклонения от бюджетов;

- модифицирует стратегический бюджет в операционный;

- занимается решением конфликтных ситуаций, которые могут возникнуть в процессе создания бюджета;

- проводит собрания

Кроме этого, к работе бюджетного комитета, относится так же рассмотрение вопросов об ответственности сотрудников, оценка нормативов, анализ правильности распределения всех затрат несколькими центрами ответственности, оговаривает трансфертную цену, распределение общих затрат в центрах прибыли, а так же отвечает за взаимодействие всех участников бюджетного комитета.

Как пример, формирования и контроля бюджета, можно рассмотреть таблицу:

| Показатель | Исполнитель | Плановая дата | Фактическая дата | |

| Общая цель | ||||

| Задача по каждом отделе | ||||

| Осуществить оценку | Финансовая потребность | |||

| Потребность в сотрудниках | ||||

| Размер продаж | ||||

| Другое | ||||

| Составление бюджета | Производство | |||

| Продажи | ||||

| Материалы | ||||

| Другое | ||||

| Бюджет движения денежных средств | ||||

| Бюджет капитальных вложений | ||||

| Бюджет НИОКР | ||||

| Создание бюджета по отделам | ||||

| Проверить бюджет, внести корректировку | ||||

| Периодическая отчетность бюджетирования | ||||

| Отклонения плановых и фактических показателей | ||||

| Составление рекомендаций по улучшению будущего бюджетирования | ||||

Источник: spravochnikvs.com

Тема 1.3 Формирование финансовой структуры организации. Выделение и классификация ЦФО

Структура — состав и соотношение внутренних звеньев организации. Финансовая структура –это структурирование бизнеса и информации о нем не по признаку финансовых потоков, а по признаку характера финансовой ответственности за финансово-хозяйственную деятельность того или иного подразделения.

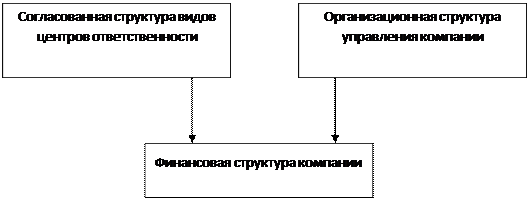

Формирование финансовой структуры организации – важнейший этап всего процесса постановки бюджетного управления. Прозрачная финансовая структура компании является основой как для выстраивания самого блока бюджетирования, так и для создания общей системы управленческого учета. При формировании финансовой структуры организационная структура может быть ее основой, однако практика показывает, что они часто не совпадают. Причины этих различий, по оценке экспертов и практиков, кроются главным образом из-за различных подходов к их формированию организационной и финансовой структуры различные подходы формирования. Если в основе разработки организационной структуры лежит функциональная специализация подразделений, то при формировании финансовой структуры основой является финансово-экономические взаимоотношения между ЦФО, входящими в состав компании;

Организационная структура показывает иерархию управленческого подчинения, в то время как финансовая отражает структуру ответственности за выполнение тех или иных экономических показателей. Как правило, при построении организационной структуры управления, компании используют линейно-функциональный подход.

Он подразумевает выделение подразделений в соответствии с теми функциями, которые они выполняют (например, розничный магазин, оптовый отдел продаж, бухгалтерия и т.п.). Значительно реже встречаются компании, в которых реализован другой подход – матричный. Это объясняется, прежде всего, тем, что матричные структуры заметно сложнее во внедрении и управлении. Сложности вызваны необходимостью введения «двойного подчинения» в подразделениях такой организации, а это требует высокого уровня подготовки и управленческой квалификации ее менеджеров.

На различия между организационной и финансовой структур оказывают влияние разнообразные «политические» и личные устремления менеджеров подразделений, а также особенности и специфика бизнеса каждой конкретной компании. Считается, что финансовая и организационная структуры организации не должны отличаться друг от друга кардинально. Если это так, то данный факт может быть причиной слабой управляемости компании. Максимальное соответствие одной структуры другой поможет этого избежать.

При формировании финансовой структуры организации по линейно-функциональному принципу выделяют Центры Финансовой Ответственности (ЦФО).Центр финансовой ответственности (ЦФО) — это специфическая структурная единица организации, оказывающая в ходе своей деятельности непосредственное воздействие на экономические результаты данной деятельности и предназначенная для несения ответственности за планирование и достижение

Для построения финансовой структуры необходимо:

1. Описать бизнес-процессы и функции подразделений: реализация, закупки, логистика, производство, бухгалтерия, кадровая служба и т.д. для определения статей доходов и расходов, на которые могут влиять те или иные подразделения;

2. Классифицировать центры финансовой ответственности в зависимости от полномочий и ответственности руководителей ЦФО;

3. Определить иерархию центров ответственности и их взаимосвязи.

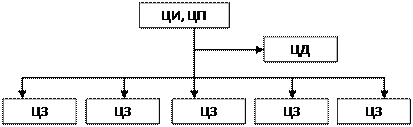

Как правило, финансовая структура имеет несколько уровней подчиненности.

Эксперты, работающие в области постановки бюджетного управления, рекомендуют при формировании финансовой структуры предприятия выделять следующие уровни иерархии ЦФО:

Нулевой уровень – компания (холдинг) в целом. Как правило, центром инвестиций считают именно этот ЦФО. Генеральный директор, в обязанности которого входит управление всей структурой, несет ответственность за эффективность ее инвестиционных вложений;

Первый уровень – обособленные организации в составе холдинга. Как правило, это центры прибыли (например, филиалы). Их руководители отвечают за максимизацию финансовых результатов данного ЦФО;

Второй уровень – подразделения организации в составе ЦФО первого уровня это подразделения организации, входящие в холдинг.

Руководители ЦФО несут ответственность за выполнение поставленных задач и должны обладать необходимыми для этого полномочиями и ресурсами. В зависимости от полномочий и ответственности руководителей структурная единица может быть центром затрат, центром доходов, центром прибыли, центром инвестиций.

Руководитель ЦФО несет ответственность за:

своевременность формирования планов и бюджетов;

обоснованность планов и бюджетов;

достижение контрольных показателей деятельности;

обоснованность расхода ресурсов, возникающих в ходе деятельности;

ведение управленческого учета в рамках ЦФО и формирование отчетов;

качество (достоверность и однозначность) плановой и отчетной информации.

Виды центров финансовой ответственности:

1.Центр затрат (ЦЗ) — это подразделение, руководитель которого отвечает за выполнение поставленных задач в рамках выделенного бюджета затрат (например, производство, закупки, кадровая служба, бухгалтерия, АХО).

2. Центр дохода (ЦД)отвечает за формирование доходов бизнес-направления или всего предприятия, например магазин, оптовая база, отдел продаж, менеджер по реализации.

3. Центр маржинального дохода (ЦМД) отвечает за прибыль (маржу) от бизнес-направления. ЦМД обязан состоять как минимум из одного ЦЗ, где формируются прямые затраты данного направления, и минимум одного ЦД, получающего доходы направления (также ЦМД может состоять из нескольких ЦМД более низкого уровня, если внутри бизнес-направления выделить, например, самостоятельные продуктовые группы). С точки зрения организационной структуры, ЦМД может состоять как из обособленного звена (дивизиона, магазина, торговой команды), так и из совокупности независимых оргзвеньев (части отдела продаж, состыкованной с цехами, выпускающими определенный продукт).

4. Центр прибыли (ЦП ) отвечает за прибыль, рассчитанную как все доходы минус все затраты. Чаще всего это отдельная организация или группа организаций. ЦП — это совокупность всех ЦД и ЦЗ (для моноорганизаций) либо нескольких ЦМД и общефирменных ЦЗ (для организаций с разными бизнес-направлениями).

5. Центр инвестиций (ЦИ ) — образование, имеющее право осуществлять инвестиции и дезинвестиции (то есть менять состав внеоборотных активов) и отвечающее показателями эффективности их эксплуатации, например, через коэффициент ROI (англ. Return on Investments — отдача на инвестиции). Финансово ЦИ представляет собой совокупность ЦП, а организационно — организацию или группу, холдинг (но, подчеркнем, не только сама управляющая компания, как, к сожалению, часто понимается, а все, что входит в холдинг). Очень распространен случай, когда ЦИ и ЦП совпадают (независимая организация, получающая прибыль и осуществляющая инвестиции).

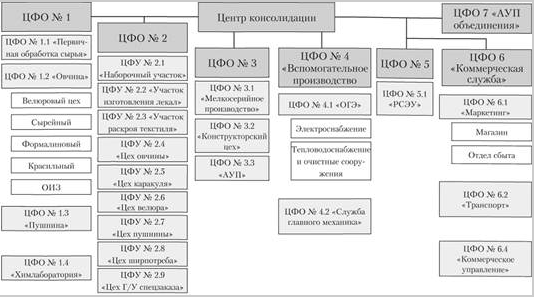

Пример построения финансовой структуры

Проиллюстрируем описанные выше принципы построения финансовой структуры на примере некоторого условной организации. (Таб.2)

1. Анализ организационной структуры

1.1. Генеральный директор

1.1.1. Служба персонала

1.1.1.1. Отдел кадров

1.1.2. Служба маркетинга

1.1.2.1. Отдел маркетинга

1.1.2.2. Отдел продаж

1.1.2.3. Отдел закупок

1.1.2.4. Отдел рекламы

1.1.2.5. Центральный склад

1.1.3. Служба производства

1.1.3.3. Отдел тех. обеспечения

1.1.3.4. Транспортный отдел

1.1.3.5. Отдел снабжения

1.1.4. Служба финансов

1.1.4.2. Финансовый отдел

1.1.5. Административная служба

1.1.5.1. Отдел безопасности

1.1.5.2. Юридический отдел

1.1.5.4. Административно-хозяйственный отдел (АХО)

2. Выделение бизнесов организации

На основе анализа организационной структуры и видов деятельности организации выделяются направления деятельности (бизнесы) организации.

3. Формирование финансовой структуры

Для распределения организационных звеньев по ЦФО необходимо проклассифицировать организационные звенья: двигаясь по колонкам матрицы, определить, к какому типу ЦФО может быть отнесено каждое оргзвено в зависимости от его функционального назначения; в ячейке на пересечении «оргзвено/тип ЦФО» установить знак соответствия (+).

Сформировать состав ЦФО и проанализировать оргзвенья, отнесенные к каждому типу ЦФО и сгруппировать их в соответствии с выбранным признаком в ЦФО (табл. 4). Присвоить полученным таким образом ЦФО наименования:

- Центры инвестиций — Компания;

- Центры прибыли — Компания;

- Центры дохода — Отдел продаж (в составе Службы маркетинга);

- Центры затрат — Служба маркетинга (за исключением доходной части Отдела продаж), Служба персонала, Служба производства, Служба финансов, Административная служба.

Таблица 2-Распределение организационных звеньев по ЦФО

| Оргзвенья | ЦФО | ||||

| ЦИ / ЦП | ЦД Продажи и маркетинг | ЦЗ Продажи и маркетинг | ЦЗ Производство | ЦЗ Финансы | ЦЗ Администра-ция |

| 1. Компания | + | ||||

| 1.1. Генеральный директор | + | ||||

| 1.1.1. Служба персонала | + | ||||

| 1.1.1.1. Отдел кадров | + | ||||

| 1.1.2. Служба маркетинга | |||||

| 1.1.2.1. Отдел маркетинга | + | ||||

| 1.1.2.2. Отдел продаж | + | + | |||

| 1.1.2.3. Отдел закупок | + | ||||

| 1.1.2.4. Отдел рекламы | + | ||||

| 1.1.2.5. Центральный склад | + | ||||

| 1.1.3. Служба производства | |||||

| 1.1.3.1. Цех № 1 | + | ||||

| 1.1.3.2. Цех № 2 | + | ||||

| 1.1.3.3. Отдел технического обеспечения | + | ||||

| 1.1.3.4. Транспортный отдел | + | ||||

| 1.1.3.5. Отдел снабжения | + | ||||

| 1.1.4. Служба финансов | |||||

| 1.1.4.1. Бухгалтерия | + | ||||

| 1.1.4.2. Финансовый отдел | + | ||||

| 1.1.5. Административная служба | |||||

| 1.1.5.1. Отдел безопасности | + | ||||

| 1.1.5.2. Юр. отдел | + | ||||

| 1.1.5.3. Секретариат | + | ||||

| 1.1.5.4. АХО | + |

Разработка финансовой структуры требует глубокого знания бизнеса, его структуры. Характерными признаками различных направлений бизнеса являются:

-различные группы продукции продаются разным группам клиентов;

-по различным группам продукции у компании — разные конкуренты;

-для производства различных групп продукции или услуг используются принципиально отличающиеся технологии и ресурсы.

Наличие этих признаков говорит о том, что компания работает не на одном, а на двух или более целевых рынках, на которых имеются различные целевые группы клиентов и различные условия конкуренции.

Например, организация производящая трансформаторные подстанции стала предоставлять своим клиентам услуги по установке и подключению этих подстанций. (рис.1)Появление этой услуги повлекло за собой создание подразделений по проектированию, управлению строительными работами, содержанию и эксплуатации строительной техники. Развитие этой услуги привело к тому, что комплексные проекты по строительству подстанций под ключ стали самостоятельным продуктом, более прибыльным, чем традиционная продукция организации.

Рис. 1 Финансовая структура компании, ведущей два направления бизнеса

Таким образом, прежде всего, необходимо разделить центры ответственности по направлениям бизнеса, руководствуясь при этом следующим принципом: разным направлениям бизнеса соответствуют разные центры ответственности.

На следующем шаге построения финансовой структуры необходимо проанализировать структуру процессов по каждому направлению бизнеса. Достаточно выделить процессы верхнего уровня, чтобы прояснить структуру деятельности компании и связать центры ответственности с ключевыми процессами. В качестве базовой модели для проведения анализа удобно рассматривать цепочку ценности, создаваемую компанией для клиента и ее отличительные преимущества перед конкурентами. В цепочку ценности (ЦЦ) входят виды деятельности, создающие ценность и требующие затрат на производство и реализацию товаров, работ, услуг. Например, цепочка создания ценности компании «Сплат»: Выручка (100%)= переменные затраты (оплата производственных работников 6% + сырье и материалы -35%) +скидки и бонусы (3%) + постоянные расходы: логистика (4%), расходы по сбыту(9%) + маркетинг (2%) + управление(7%) + амортизация, налоги (8%) +Net Profit (26%).

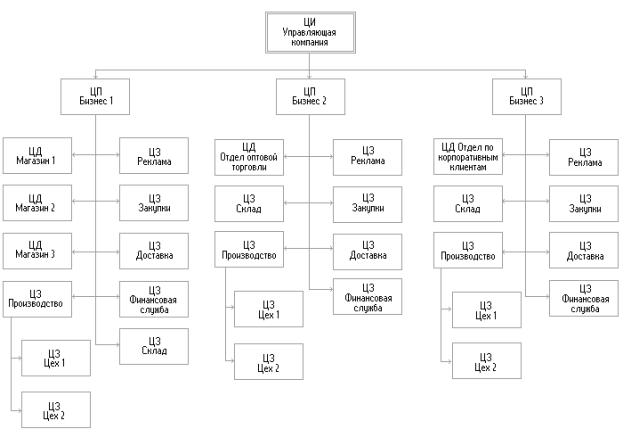

Например, для компании, разрабатывающей программное обеспечение, к процессам, обеспечивающим основную деятельность относятся разработка программного обеспечения, обслуживание основных процессов и управление компанией. (Рис.2) Рассмотрение схемы процессов позволяет определить, каким образом формируется финансовый результат в данном бизнесе и каковы основные направления инвестиций на его развитие. На этой основе формируются основные элементы финансовой структуры рассматриваемого направления бизнеса. Необходимо подчеркнуть, что если компания занимается несколькими направлениями бизнеса, то аналогичным образом необходимо рассматривать каждое из них.

Рис. 2Пример выделения ключевых процессов компании

В рассматриваемом примере четко видны центры ответственности за группы процессов, формирующих ценность для потребителя:

-Закупка комплектующих, используемых для изготовления продукта (компакт-диски, ключи защиты программ, упаковка);

-Производство и комплектация продукта;

-Продвижение продукта на рынок (информирование потенциальных потребителей о возможностях продукта);

-Техническая поддержка пользователей.

К процессам, обслуживающим основную деятельность, относятся работа юридического отдела, бухгалтерский учет, поддержание собственной ИТ-инфраструктуры компании, хозяйственное обеспечение и т.п. Особое место занимают процессы разработки программного обеспечения.

Они относятся к инвестиционной деятельности компании, поскольку создание новых продуктов направлено на развитие бизнеса. Важно, чтобы финансовая структура отражала эту модель бизнеса и стала основой для постановки четко структурированного управленческого учета и построения бюджетной модели. Соответствующая данным процессам финансовая структура представлена на Рис.

3. Как видно на схеме, на центры финансовой ответственности «Продажи» и «Услуги» возложена ответственность за доходы от продажи продуктов и услуг по технической поддержке, соответственно. ЦФО «Производство», «Закупки» и «Продвижение» отвечают за расходы по находящимся в их ведении процессам. Результаты перечисленных центров финансовой ответственности формируют общий результат деятельности ЦФО «Производство» и «Продажи», являющийся центром прибыли. Прибыль этого ЦФО является показателем всей производственной и коммерческой деятельности компании. Чистая прибыль компании формируется с учетом затрат ЦФО «Обслуживание» и «Управление». Затраты ЦФО «Разработка ПО» не оказывают влияния на прибыль, поскольку бюджет развития программных продуктов финансируется не за счет текущих доходов компании, а за счет полученной прибыли или внешних инвестиций

Рис. 3 Пример финансовой структуры компании, производящей ПО

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru