Многие отечественные и зарубежные исследователи-экономисты занимались изучением теоретико-методологических проблем обеспечения финансовой стабильности предприятий различных сфер экономики. Профессор А.В. Гукова, доцент И.Д. Аникина и А.В.

Киров указывают, что финансовая стабильность организаций, относится к числу важных проблем в финансовом управлении, так как не достаточная финансовая устойчивость может привести к неплатёжеспособности субъекта и отсутствию у него средств для развития производства, а избыточная будет препятствовать развитию организации внедрению инноваций, отягощая затраты организации излишними запасами и резервами. Данные обстоятельства, по их мнению, определяют необходимые организации [1, с.46].

В словаре Ушакова под стабильностью понимается такое состояние системы, при котором она может эффективно функционировать, сохраняя неизменной свою структуру и поддерживая равновесие.

По отношению к социально-экономическим системам термин «финансовая стабильность непосредственно связан со стабильным финансовым состоянием предприятия, под которым понимается «способность предприятия финансировать свою деятельность» [2].

Анализ финансовой устойчивости предприятия

Финансово экономическая стабильность предприятия это состояние системы, которая обладает механизмами по предотвращению и ослаблению негативного воздействия факторов внешней и внутренней среды и способностью сохранять свою устойчивость с учетом выбранной стратегии социально-экономического развития [3].

Финансовое состояние предприятие является условием его активной деятельности и залогом устойчивого положения на рынке [4]. Оно отражает состояние финансовых ресурсов, позволяющих компании свободно маневрировать денежными средствами, осуществлять обеспечение бесперебойного производственного процесса, а также процессов реализации, расширения ассортимента и обновления продукции.

Любой хозяйствующий субъект, как указывают В.В. Ковалев и Вит. В. Ковалев, можно рассматривать как некую социально-экономическую систему, инициирующую потоки ресурсов и преобразующую их в продукцию или услуги, предложение и реализация которых обеспечивают достижение основных целей, определяющих и оправдывающих сам факт создания данного субъекта [5, с.88].

По мнению К.К. Жуйрикова и С.Р. Раимова финансовое состояние предприятия характеризуется размещением и использованием её средств, т.е. активов и источникам и их формирования. Эти сведения её отражаются в бухгалтерском балансе предприятия [6, с.471]. Такого же мнения придерживаются российские учёные-экономисты Э.А.

Маркарьян, Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева, С.Д. Трохина, В.А.

Ильина, Т.Ф. Морозова, Г.В. Савицкая и др.

Э.А. Маркарьян указывает, что финансовая деятельность предприятия – это результат взаимодействия элементов системы его финансовых отношений, охватывающих формирование, движение и обеспечение сохранности имущества предприятия, контроль по его использованию [7, с. 236].

Финансовое состояние предприятия с точки зрения Г.В. Савицкой это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени [8, с.382]. Она указывает, что на предприятии в процессе его экономической деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ БИЗНЕСА // КАК СДЕЛАТЬ БИЗНЕС ФИНАНСОВО УСТОЙЧИВЫМ И СТАБИЛЬНЫМ

С.Д. Трохина, В.А. Ильина, Т.Ф. Морозова считают, что финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота, и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени [9, с.37].

Также, финансовое состояние предприятия, по мнению, Д.А. Ендовицкого, Н.П. Любушина и Н.Э. Бабичевой характеризуется обеспеченностью финансовыми ресурсами, необходимыми для её нормального функционирования, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеи кредитоспособностью, финансовой устойчивостью [10, с.7].

В.В. Ковалев и М.Н. Крейнина считают, что стабильность финансового состояния предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования определяется его финансовой устойчивостью [11, 12].

Учёные-экономисты классифицируют финансовое состояние компании на три (реже четыре) категории: стабильно-устойчивое, неустойчивое и кризисное.

Г.В. Савицкая выделяет три типа финансового состояния предприятия: устойчивое (стабильное), неустойчивое (предкризисное) и кризисное [8, с.383]. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платёжеспособность в неблагоприятных обстоятельствах свидетельствует о его стабильном финансовом состоянии, и наоборот.

С ней согласны и С.Д. Трохина, В.А. Ильина, Т.Ф. Морозова, которые подчеркивают, что свидетельством устойчивого (стабильного) финансового состояния компании является её способность своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платёжеспособность в неблагоприятных обстоятельствах. При этом показателями хозяйственной деятельности предприятия и степени его финансовой устойчивости, численно выражающими риски неблагоприятного развития финансовой ситуации в компании являются финансовые коэффициенты [9, с.37].

О.В. Грищенко выделяет эти же типы финансового состояния компании. О стабильном финансовом состоянии свидетельствует способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе [13].

В. А. Файдушенко классифицирует финансовое состояние предприятий по степени их финансовой стабильности на следующие категории [14, с.82]:

- стабильно устойчивое финансовое состояние.Предприятия, принадлежащие к этой группе, считаются полностью кредитоспособными и платёжеспособными и кредитуются банками без всякого залога на любых условиях. Кроме того, за право предоставления кредита такому предприятию между банками идет конкурентоспособная борьба.

- финансовое состояние не является стабильно устойчивым, но является нормальным.Такие предприятия кредитуются банками на общих условиях, т. е. под залог имущества или под поручительство третьих лиц.

- неудовлетворительное финансовое состояние.Банки с такими предприятиями стараются не работать, так как у них ярко выражена необеспеченность кредитов, низкая рентабельность работы, что не даст возможности таким предприятиям своевременно и в полном объеме возместить взятые в кредит средства.

Г.И. Лазарева подразделяет финансовое состояние организации на четыре типа [15]:

- стабильно устойчивое финансовое состояние.Характеризуется наличием излишка собственных оборотных средств, собственных и долгосрочных источников финансирования запасов и общей величины основных источников покрытия запасов.

- нормальное.Проявляется в том, что появляется недостаток собственных оборотных средств, а два других параметра имеют те же характеристики, что и в случае абсолютной финансовой устойчивости.Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия.

- неустойчивое финансовое состояние.Характеризуется тем, что на предприятии имеется только излишек общей величины основных источников покрытия запасов.

- кризисное финансовое положение.Предприятие является полностью неплатёжеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

Многие авторы рассматривают категорию финансовой стабильности деятельности предприятия с точки зрения способности топ-менеджмента предприятия длительное время эффективно управлять его экономическими ресурсами, используя собственные и привлечённые источники капитала и выполняя кредитные обязательства в установленные сроки.

Например, К.Ш. Дюсембаев считает, что предприятие работает стабильно-устойчиво, если оно обеспечено финансовыми ресурсами, необходимыми при нормальной производственной, коммерческой и других видов деятельности предприятия целесообразно и эффективно их размещает и использует, кредитоспособно и платёжеспособно [16, с.247].такой же точки зрения придерживаются российские экономисты О.И. Грищенко, Е.Н. Выборова, М.В. Мельник и др.

Исследуя понятие финансовой устойчивости компании ряд отечественных и зарубежных учёных-экономистов признают, что существует множество определений данного понятия. Довольно часто понятие финансовой устойчивости приравнивают к кредитоспособности и платёжеспособности компании или обеспеченности её финансовыми ресурсами. В других источниках под ней подразумевают достижение сбалансированности: активов, капитала и обязательств предприятия, доходов и расходов, денежных потоков. Все эти авторы правы, характеризуя финансовую устойчивость предприятия в узком смысле.

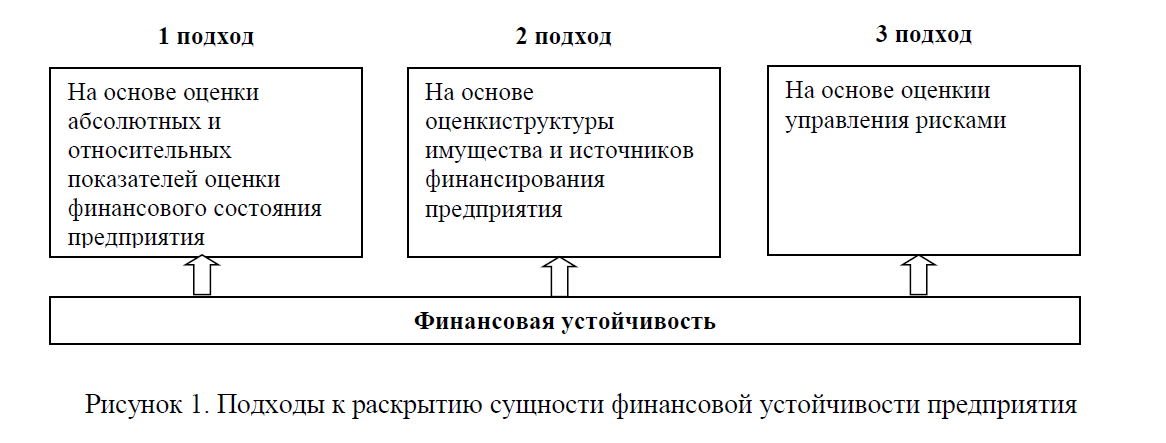

В статье «Финансовая устойчивость предприятия как основополагающий фактор успешного развития бизнеса российские учёные Е.И. Седова и А.А. Хрисанфова исследуют сущность категории «финансовая устойчивость предприятия» [17, с.158-159].

Они выделили три основных подхода к раскрытию сущности финансовой устойчивости предприятия (рисунок 1).

Рисунок 1. Подходы к раскрытию сущности финансовой устойчивости предприятия

Первый подход к раскрытию сущности финансовой устойчивости организации основывается на использовании ряда показателей оценки его финансового состояния, например, платёжеспособность, кредитоспособность, ликвидность, рентабельность, деловая активность и др.

Финансовая устойчивость дает организации возможность развиваться и привлекать дополнительный капитал в случае, если собственных финансовых средств на предприятии недостаточно. Однако привлечение дополнительного заёмного капитала может ограничиваться некоторыми факторами, например, требованием к уровню финансового рычага. Основными критериями финансовой устойчивости организации при её оценке в рамках данного подхода являются как абсолютные показатели (прибыль, собственный капитал и др.), так и относительные (рентабельность капитала, рентабельность деятельности и др.).

Второй подход к пониманию сущности финансовой устойчивости организации основывается на анализе структуры используемого капитала, а не только на оценке его величины. При этом собственный капитал организации можно рассматривать в качестве определенного запаса финансовой прочности. Важнейшей проблемой при рассмотрении понятия финансовой устойчивости является определение общей величины собственного капитала организации и его структуры. Для решения данной задачи применяют расчет величины чистых активов организации в соответствии с методикой международных стандартов финансовой отчетности (МСФО). На уровень финансовой устойчивости предприятия оказывает значительное влияние динамика общей величины чистых активов и полученной прибыли.

Третий подход к раскрытию понятия финансовой устойчивости организации, как указывают Е.И. Седова и А.А. Хрисанфова, является наименее проработанным, поэтому используется реже всего (преимущественно – финансовые организации). В его основе – понимание анализа финансовой устойчивости как механизма защиты предприятия от рисков.

Этот подход целесообразно рассматривать в качестве одного из направлений качественного совершенствования анализа в современных условиях.

Для проведения достоверной оценки финансовой устойчивости организации необходимо использовать данные подходы комплексно, так как деятельность организации следует оценивать, используя целую систему показателей, обозначенных в рамках каждого из перечисленных подходов.

По мнению авторов статьи, финансовая устойчивость предприятия характеризует структуру и состояние активов, а также обеспеченность активов источниками финансирования. Её оценка может осуществляться с помощью абсолютных показателей или относительных показателей – финансовых коэффициентов. Сущностью финансовой устойчивости является обеспеченность затрат и запасов источниками их формирования. Внешним проявлением финансовой устойчивости предприятия является его платёжеспособность и сбалансированность имущества и источников финансирования.

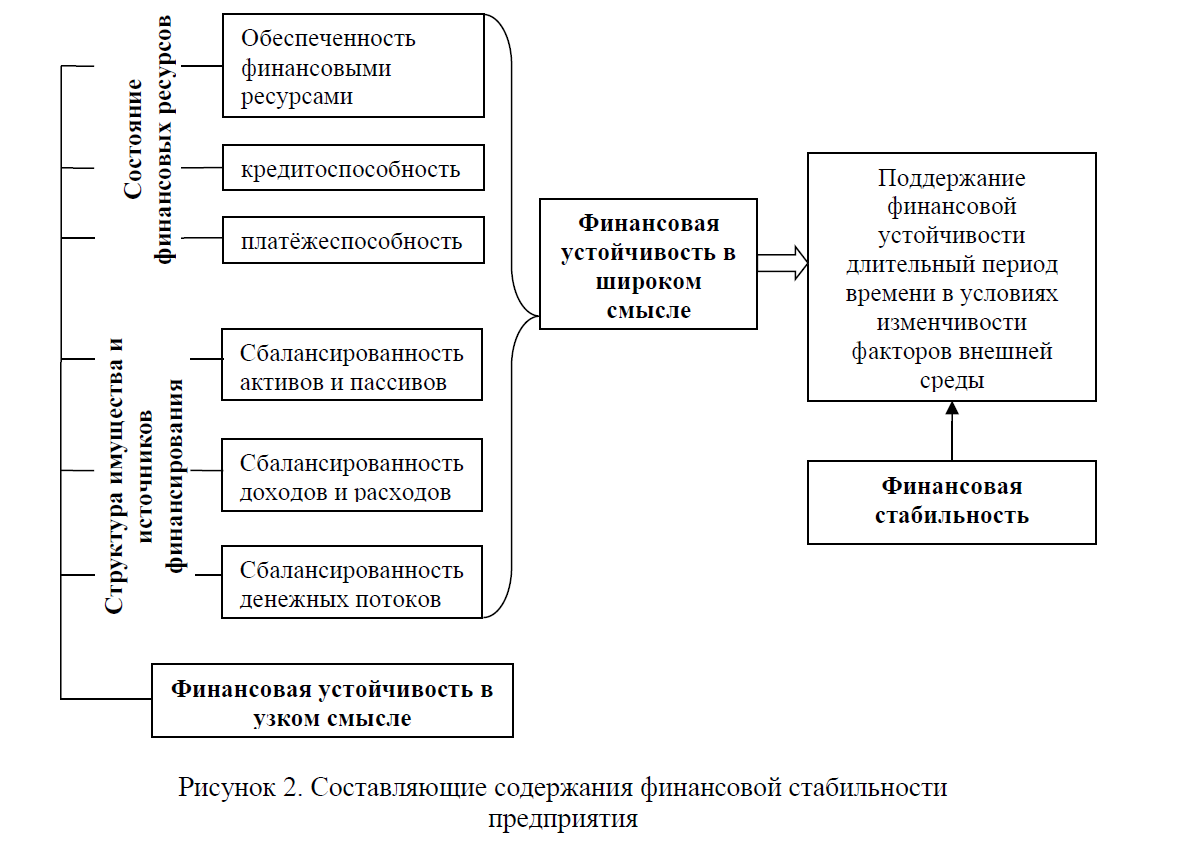

По проведенному нами исследованию можно сделать вывод, что термин финансовая стабильность тесно связан с финансовым состоянием исследуемого хозяйствующего субъекта, определяется его финансовой устойчивостью, сохраняющуюся продолжительный период времени (рисунок 2).

Рисунок 2. Составляющие содержания финансовой стабильности предприятия

Таким образом, финансовой стабильностью по отношению к отдельному предприятию может считаться построение такой внутренней системы организации производственно-финансовой деятельности, которая обеспечивает продолжительную деятельность на рынке посредством эффективного управления активами предприятия, используя собственные и привлечённые источники капитала в условиях изменчивости факторов внешней среды. Это не возможно без эффективного распределения и использования экономических ресурсов данного предприятия, управления источниками их образования, а также управления финансовыми рисками.

Проще говоря предприятие обладает финансовой стабильностью если имеет внутреннюю систему организации производственно-финансовой деятельности, обеспечивающую её финансовую устойчивость продолжительное время.

Таким образом, авторы используют понятие финансовой стабильности, которую определяют следующим образом:

- способность предприятия продолжать достигать его операционных целей и выполнять его миссию в течение продолжительного времени;

- способность предприятия вести непрерывную производственно-хозяйственную деятельность на рынке посредством эффективного управления финансовыми ресурсами, обеспечивая его кредитоспособность и платёжеспособность;

- построение внутренней системы организации производственно-финансовой деятельности, которая обеспечивает продолжительную деятельность на рынке посредством сбалансированного управления активами предприятия, используя собственные и привлечённые источники капитала в условиях изменчивости факторов внешней среды;

- поддержание финансовой устойчивости длительный период времени в условиях изменчивости факторов внешней среды.

Список использованной литературы:

Источник: articlekz.com

Как рассчитывается финансовая устойчивость предприятия

Для определения, насколько предприятия готово отвечать по своим обязательствам, сможет ли оно рассчитаться по долгам, анализируют показатели финансовой устойчивости. Чтобы увидеть полную картину, вычисляют абсолютные и относительные коэффициенты, которые показывают, насколько эффективно используются ресурсы.

Анализ финансовой устойчивости организации позволяет получить представление о финансовом состоянии компании. Он проводится с определенной периодичностью и дает возможность выбрать правильную стратегию экономического развития.

Смысл и значение понятия

Финансовая устойчивость компании – это такое состояние ее ресурсов, при котором развитие деятельности осуществляется преимущественно благодаря наличию собственных средств, при этом сохраняется платежеспособность организации.

Финансовая устойчивость позволяет определить, зависит ли предприятие от чужих денег (кредитов, задолженностей и т.д.), а также сможет ли быстро рассчитаться с долгами. Она определяется действием множества факторов:

- конкурентоспособности;

- наличия имущества;

- спроса на производимую продукцию;

- величины кредитных денег и т.д.

Анализ устойчивости на конкретную дату показывает, насколько эффективно компания управляет собственными и заемными средствами. Плохая финансовая устойчивость может стать причиной недостатка денег для выполнения текущих обязательств. Излишние остатки свободных денежных активов в свою очередь могут привести к перенасыщению материально-производственными запасами.

Анализ финустойчивости позволяет найти «золотую середину» и рационально использовать ресурсы для обеспечения нормальной коммерческой деятельности. Он производится путем расчета специальных коэффициентов, а также определения типа устойчивости.

Абсолютные показатели

Выделяют абсолютные и относительные индикаторы финустойчивости компаний. Первые выражают уровень обеспеченности активов источниками их возникновения и дают возможность узнать тип финустойчивости организации.

- Показатель собственных оборотных средств. ОСсоб = Ксоб – ВА, где: — ОСсоб – собственные оборотные средства; — Ксоб – собственный капитал (III раздел баланса); — ВА – внеоборотные активы (I раздел баланса).

- Показатель собственных и долгосрочных привлеченных средств. СДС = Ксоб – ВА + КЗдолг, где КЗдолг – долгосрочные кредиты/ займы (IV раздел баланса).

- Общий показатель источников формирования запасов. ИЗобщ = СДС + КЗкр, где КЗкр – краткосрочные кредиты/займы.

Вычислив данные показатели, можно определить тип устойчивости организации:

- Если все индикаторы больше нуля, компания имеет абсолютную финустойчивость. То есть все ее запасы обеспечены своими оборотными ресурсами, необходимости в займах нет.

- Если ОСсоб меньше нуля, а два других показателя больше, можно говорить о нормальной финустойчивости. Это значит, что компания эффективно пользуется своими и привлеченными средствами.

- Если больше нуля только последний индикатор, состояние компании признается неустойчивым, организация вынуждена использовать дополнительные источники финансирования, она может оказаться неплатежеспособной.

- Если все показатели меньше нуля, ситуация считается кризисной. Для дальнейшего функционирования требуется срочное вмешательство.

Для проведения более глубокого анализа организации используют также относительные показатели устойчивости.

Относительные коэффициенты

Основными коэффициентами данной группы являются:

- Коэффициент автономии. Демонстрирует долю собственных ресурсов в общих активах компании. Кав = Ксоб / А, где А – активы предприятия. Допустимым считается значение показателя, находящееся в пределах от 0,5 до 0,7.

- Коэффициент капитализации. Данная цифра свидетельствует, достаточно ли у фирмы собственного капитала. Ккап = (ОБдолг + ОБкрат) / Ксоб, где: — ОБдолг – долгосрочные обязательства; — ОБкрат – краткосрочные обязательства. Величина данного коэффициента сильно зависит от сферы деятельности компании, поэтому не «загоняется» в определенные рамки. Однако желательно, чтобы она была меньше 1,5.

- Коэффициент обеспеченности запасов. Показывает, какая доля запасов покрывается оборотными средствами. Кобз = ОСсоб / Зап, где: — ОСсоб – собственные оборотные средства; — Зап – запасы. Желательно, чтобы запасы обеспечивались оборотными средствами не менее чем на 50%.

Кроме того, часто рассчитывают следующие цифры:

- коэффициент обеспеченности оборотных ресурсов собственными средствами – разница между собственным капиталом и внеоборотными активами делится на оборотные активы;

- коэффициент маневренности – разница между собственным капиталом и внеоборотными активами делится на собственный капитал;

- коэффициент финансового рычага – частное между заемным и собственным капиталом.

Пример расчета

Для наглядности продемонстрируем пример расчета показателей финансовой устойчивости.

Источник: moneymakerfactory.ru

Коэффициент финансовой устойчивости (формула по балансу)

Коэффициент финансовой устойчивости показывает, насколько стабильно положение компании и не грозят ли ей в ближайшем будущем какие-либо финансовые проблемы. По коэффициенту финансовой устойчивости можно судить, сколько у компании долгосрочных и устойчивых источников финансирования хоздеятельности.

Вам помогут документы и бланки:

- Что показывает коэффициент финансовой устойчивости

- Нормативное значение коэффициента финансовой устойчивости

- Рискованные коэффициенты финансовой устойчивости организации

- Какие бывают коэффициенты финансовой устойчивости предприятия

- Итоги

Что показывает коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости демонстрирует, насколько активы компании профинансированы за счет надежных и долгосрочных источников. Т. е. показывает долю источников для финансирования своей хоздеятельности, которые компания может привлечь на добровольной основе.

Анализируя коэффициент финансовой устойчивости, формула которого будет приведена чуть ниже, можно сказать, что чем ближе его значение к 1, тем стабильнее положение компании, поскольку доля долговременных источников финансирования гораздо выше, чем краткосрочных. Идеальное значение, равное 1, говорит о том, что компания не привлекает краткосрочные источники финансирования, что, однако, не всегда экономически правильно.

Коэффициент финансовой устойчивости — формула по балансу (данные из формы 1):

Кфину = (стр. 1300 + стр. 1400) / стр. 1700.

Если расшифровать показатели строк, формула будет выглядеть так:

Кфину = (Ксоб + Обдс) / Побщ,

где: Кфину — коэффициент финустойчивости;

Ксоб — собственный капитал, включающий имеющиеся резервы;

Обдс — долгосрочные займы и кредиты (обязательства), срок привлечения которых составляет более 1 года;

Побщ — итого по пассивам (иначе — валюта баланса).

Поскольку значение строки 1700 баланса складывается из суммарных значений строк 1300, 1400 и 1500, а стр. 1500 — это краткосрочные обязательства, можно говорить о том, что коэффициент, приближенный к 1, показывает, насколько мало привлечено компанией краткосрочных займов. Низкая доля краткосрочных заимствований как раз и называется финансовой устойчивостью.

Вы сможете беспроблемно читать баланс своего предприятия, если изучите нашу статью «Как читать бухгалтерский баланс (практический пример)?».

Нормативное значение коэффициента финансовой устойчивости

Приемлемое для стабильной хоздеятельности значение коэффициента финансовой устойчивости — в пределах от 0,8 до 0,9. Это и есть нормативное значение.

Значение коэффициента, превышающее 0,9, свидетельствует о финансовой независимости компании. Кроме того, это также говорит о том, что анализируемое предприятие будет оставаться платежеспособным в долгосрочной перспективе.

Рискованные коэффициенты финансовой устойчивости организации

Обратите внимание! Если значение коэффициента больше 0,95, это может свидетельствовать о том, что компания не использует все доступные возможности для расширения бизнеса, которые могут быть предоставлены за счет «быстрых» источников финансирования. Очень часто такая кредитная политика компании (не привлекать краткосрочные займы) свидетельствует о неэффективном управлении.

Если коэффициент финансовой устойчивости опустился ниже 0,75, это должно послужить для компании очень тревожным сигналом. Такая ситуация может говорить о возникновении риска хронической неплатежеспособности компании, а также ее попадания в финансовую зависимость от кредиторов.

Если вам нужен план финансового оздоровления компании, вы найдете его в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к образцу этого важного документа.

Какие бывают коэффициенты финансовой устойчивости предприятия

Для оценки зависимости по каждой составляющей активов компании и имуществу в целом используются различные коэффициенты финансовой устойчивости. В зависимости от формул и аналитической составляющей выделяют простые и сложные коэффициенты.

1. К самым простым коэффициентам финансовой устойчивости относятся те, которые определяют степень автономии компании. Они не учитывают структуру активов и обязательств. Самую суть значения автономии (финансовой независимости) отражает коэффициент Кфн, показывающий концентрацию собственного капитала.

Его рассчитывают по формуле:

Кфн = стр. 1300 / стр. 1600.

Его нормативное значение находится в пределах 0,5–0,7.

2. К другой группе (учитывающей структуру капитала и вид ссуд) относится коэффициент, определяющий финансовую зависимость компании. Его рассчитывают по формуле:

Кфинз = (Обдс + Обкс – Дуч + Дбуд + Рпр) / Побщ,

где: Обдс — долгосрочные займы и кредиты (обязательства);

Обкс — краткосрочные ссуды и обязательства;

Дуч — долги перед участниками;

Дбуд — доходы, ожидаемые в будущем;

Рпр — резервы ожидаемых расходов;

Побщ — итого по пассивам.

Формула по балансу будет иметь следующий вид (приведены номера строк из формы 1):

Кфинз = (стр. 1400 + стр. 1500 – стр. 1450 – стр. 1530 – стр.

1540) / стр. 1700.

Нормативное значение для этого коэффициента составит 0,5, а рекомендуемым будет 0,8.

3. Коэффициент соотношения привлеченных и собственных средств (Ксзс) даст самую реальную оценку устойчивости компании в финансовом плане. Он укажет, сколько заимствованных у кредиторов рублей приходится на 1 руб. собственных средств.

Его формула по балансу выглядит так:

Ксзс = (стр. 1400 + стр. 1500) / стр. 1300.

Нормативным значением для данного коэффициента будет число меньше 0,7. Динамический рост показателя скажет о том, что усиливается зависимость компании от кредиторов.

4. Коэффициент маневренности своих активов (Кман) укажет на то, сколько собственных средств находится в обороте. Его нормативное значение находится в пределах 0,2–0,5. Он рассчитывается по такой формуле:

Кман = (Ксоб – Вна) / Ксоб,

где: Ксоб — собственный капитал, включающий и имеющиеся резервы;

Вна — суммарное значение внеоборотных активов.

Кман = (стр. 1300 – стр. 1100) / стр. 1300.

5. Коэффициент соотношения оборотных и внеоборотных активов (Ксова) указывает количество рублей внеоборотных активов, приходящееся на 1 руб. оборотных.

Ксова = стр. 1200 / стр. 1100.

Нормативного значения для этого показателя не установлено.

6. Коэффициент покрытия оборотного капитала (Кпокр) своими источниками финансирования. Его нормативное значение должно быть больше 0,1. Формула следующая:

Кпокр = (Ксоб – Вна) / Оба,

где: Оба — оборотные активы.

Кпокр = (стр. 1300 – стр. 1100) / стр. 1200.

7. Коэффициент обеспеченности запасов своими средствами (Кобзс) имеет нормативное значение, которое должно находиться в пределах 0,6–0,8. Определяется по формуле:

Кобзс = (Ксоб + Обдс – Вна) / Запасы.

Кобзс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

Итоги

Сущность коэффициента финансовой устойчивости состоит в том, что с его помощью компания может определить свою зависимость от кредиторов и узнать о своей платежеспособности. Данный показатель необходимо регулярно рассчитывать. Для этого берутся данные из баланса.

Знание текущего состояния финансовой устойчивости компании поможет ей составить финансовый и бизнес-план на следующий год. Кроме того, компания сумеет грамотнее выстроить свою кредитную политику в соответствии с поставленными целями и нынешним финансовым положением.

Подробнее о составлении финансовых планов читайте в нашей статье «Организация финансового планирования и бюджетирования».

Источник: nalog-nalog.ru