Моделирование бизнес-процессов в компании может быть направлено на решение большого числа различных задач:

Точно определить результат бизнес-процесса и оценить его значение для бизнеса.

Определить набор действий, составляющих бизнес-процесс. Ясное определение набора задач и действий, которые необходимо выполнить, чрезвычайно важно для детального понимания процесса.

Определить порядок выполнения действий. Действия в рамках одного бизнес-процесса могут выполняться как последовательно, так и параллельно. Очевидно, что параллельное исполнение, если оно допустимо, позволяет сократить общее время выполнения процесса и, следовательно, повысить его эффективность.

Произвести разделение зон ответственности: определить, а затем отслеживать, какой сотрудник или подразделение компании несет ответственность за выполнение того или иного действия или процесса в целом.

Определить ресурсы, потребляемые бизнес-процессом. Точно зная, кто какие ресурсы использует и для каких операций, можно повысить эффективность использования ресурсов посредством планирования и оптимизации.

Понять суть взаимодействий между участвующими в процессе сотрудниками и подразделениями компании и оценить, а затем повысить эффективность коммуникации между ними.

Увидеть движение документов в ходе процесса. Бизнес-процессы производят и потребляют различные документы (в бумажной или электронной форме). Важно разобраться, откуда и куда идут документы или информационные потоки, и определить, оптимально ли их движение и действительно ли все они необходимы.

Определить потенциальные узкие места и возможности для улучшения процесса, которые будут использованы позже для его оптимизации.

Более эффективно внедрить стандарты качества, например ИСО 9000, и успешно пройти сертификацию.

Использовать модели бизнес-процессов в качестве руководства для новых сотрудников.

Эффективно произвести автоматизацию бизнес-процессов в целом или отдельных их шагов, включая автоматизацию взаимодействия с внешней средой — клиентами, поставщиками, партнерами. [5]

Разобравшись в совокупности бизнес-процессов компании, понять и описать деятельность предприятия в целом. В свою очередь, основной задачей при моделировании бизнес-процессов компании является описание существующих в ней процессов с целью построения их моделей «как есть».

Блок-схемы на основе определенной в ГОСТ 19.701-90 нотации схем алгоритмов, программ, данных и систем (в англ. литературе — ANSI flowcharts) остаются и сегодня простейшим, но практически важным формальным графическим языком моделирования бизнес-процессов. Пример описания процесса с помощью блок- схемы приведен на рис. 1. Блок-схемы позволяют быстро и наглядно показать шаги бизнес-процесса в понятной каждому форме, однако их нотация не предусматривает формализованного описания многих деталей процесса, в частности исполнителей бизнес-функций.

Рис. 1. Пример описание бизнес-процесса в виде блок-схемы

Рассмотрим основные бизнес-процессы для нашего предприятия:

учет безналичных денежных средств

учет наличных ДС

ведение платежного календаря

управление дебиторской задолженностью

Учет безналичных расчетов

Рассмотрим первый бизнес-процесс — Учет безналичных денежных средств, и разработаем для него блок-схему.

Осуществление безналичных расчетов происходит посредством открытия банками организациям расчетных и специальных счетов.

Расчетный счет — счет юридического лица в учреждении банка, предназначенный для хранения денежных средств и проведения безналичных расчетов с другими юридическими и физическими лицами.

Для открытия расчетного счета в банк необходимо предоставить заявление об открытии счета; карточку с образцами подписей лиц, имеющих право подписи денежных и расчетных документов; справку о постановке на учет в налоговой инспекции.

Движение денежных средств по расчетному счету контролируется посредством предоставляемых банком выписок из лицевых счетов. Особенностью банковских выписок является то, что пополнение денежными средствами расчетных счетов клиентов (организаций) отражается в выписках по кредиту, а списание денежных сумм — по дебету.

Вместе с предоставляемой выпиской банк направляет клиенту (организации) первичные документы, которые послужили основанием для проведения операций по расчетному счету.

При осуществлении безналичных расчетов в качестве первичных документов используются следующие расчетные документы: платежные поручения, платежные требования, чеки, инкассовые поручения и аккредитивы.

Платежное поручение — это распоряжение плательщика (владельца счета) банку перевести определенную сумму денежных средств на счет получателя.Платежные поручения применяются для списания средств в целях осуществления расчетов за поставленные товары, выполненные работы, оказанные услуги; выплат в бюджеты и внебюджетные фонды; возврата кредитов и т.д.[4]

Схема учёта безналичных денежных средств представлена на рис. 2.

Рис. 2. Блок схема учета безналичных денежных средств

Учет наличных денежных средств

Второй бизнес-процесс — Учет наличных денежных средств.

Денежные средства представляют собой средства организации в отечественной и иностранной валютах, находящиеся в кассе организации, на расчетных, валютных и других счетах в банках

Все организации, должны хранить свободные денежные средства в учреждениях банков, а для осуществления расчетов наличными денежными средствами каждое предприятие обязано иметь кассу, которая представляет собой специально оборудованное и изолированное помещение.

Поступление денежной наличности в кассу оформляется приходными кассовыми ордерами (форма КО-1), подписанными главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия.

Выдача наличный денежных средств из кассы осуществляется по расходным кассовым ордерам (форма КО-2) или другим надлежаще оформленным документам (платежным ведомостям, заявлениям на выдачу денег) с проставлением штампа с реквизитами расходного кассового ордера. Эти документы должны быть подписаны руководителем и главным бухгалтером организации.

Приходные и расходные ордера до передачи их в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов (форма КО-3).

После получения или выдачи денег по каждому ордеру движение денежных средств отражается в кассовой книге.Каждое предприятие имеет право вести только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана. Контроль за ее ведением возложен на главного бухгалтера организации. Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу. Количество листов в кассовой книге заверяется подписью руководителя предприятия.[4]

Схема учёта наличных денежных средств представлена на рис.3.

Рис. 3. Блок-схема Учет наличных денежных средств

Ведение платежного календаря

Следующий не менее важный бизнес-процесс — ведение платежного календаря.

Перед тем как начинать составлять и обрабатывать заявки, необходимо провести целый комплекс мероприятий по разработке и внедрению платежного календаря на предприятии.

Первый этап — формирование плановых данных. Этот процесс реализуется в рамках бюджетирования (составления бюджета движения денежных средств) и является обязательным подготовительным этапом. На основании плановых данных (годовых, с помесячной разбивкой) происходит углубленная детализация поступлений и выплат.

Второй этап — определение перечня аналитик (статьи бюджета движения денежных средств, контрагенты, договоры), в разрезе которых будет проводиться формирование платежного календаря. Это позволит создать инструмент для контроля предстоящих выплат и поступлений.

После определения перечня аналитик формируется механизм составления и исполнения платежного календаря. Поступления и платежи планируются на основании внесенных подразделеними-заказчиками заявок. После проверки на соответствие установленным лимитам заявленные платежи включаются в платежный календарь. Сбалансированный по суммам поступлений и платежей платежный календарь является основанием для составления реестра платежей и передачи его для исполнения.[6]

На заключительном этапе внедрения платежного календаря механизм его составления и исполнения закрепляется в регламентных документах, которые утверждаются внутренним приказом и являются обязательными для исполнения всеми подразделениями и работниками компании. Внутренний документ, определяющий правила функционирования платежной системы компании, должен содержать информацию о порядке прохождения заявок на оплату, сроках, лицах, ответственных за согласование и утверждение, обязанностях и полномочиях сотрудников, последовательности действий. В большинстве случаев регламент описывает следующий порядок работы с платежным календарем (рис. 4).

Рис. 4.Схема процесса реализации платежного календаря

В идеале, ведение платежного календаря в организации должно быть автоматизировано. Это позволит повысить оперативность поступления финансовой информации и исключить негативное воздействие человеческого фактора на управление текущими финансами.

Управление дебиторской задолженностью

Четвертый бизнес-процесс — Управление дебиторской задолжностью.

Бухгалтер по работе с дебиторами и кредиторами должны составлять реестр задолженности, для этого необходима информация в выставленных дебиторам счетах, которые не оплачены на настоящий момент, время просрочки платежа по этим счетам, размер безнадежной и сомнительной дебиторской задолженности.

Если период просрочки составляет более 10 дней необходимо начинать работу с должниками. Среди основных мероприятий можно выделить следующие:

1. При неоплате в срок — звонок с выяснением причин, формирование графика платежей.

2. Направление предупредительного письма с указанием суммы задолженности и периода, в который должна быть погашена образовавшаяся задолженность.

3. Начисление пени, штрафа, неустойки.

Если ситуация не изменилась все документы подтверждающие задолженность передаются в юридический отдел, с целью подачи иска в арбитражный суд.

Данная схема имеет ряд преимуществ: за каждым этапом закреплены ответственные лица, что усиливает контроль, затем показывает более детально весь процесс работы с дебиторами в отличии от предыдущий, но требует определенных трудовых затрат от работников, связанных с выявлением причин неоплаты и разработки досудебных мероприятий по погашению задолженности.[7]

Более наглядно схема представлена на рисунке 5.

Рис. 5. Схема работы с дебиторской задолженностью

Учет кредиторской задолженностью

Следующий бизнес-процесс — Управление кредиторской задолженностью.

Прогнозируемый размер внутренней кредиторской задолженности по большинству видов носит лишь оценочный характер. Это связано с тем, что размеры многих начислений, входящих в состав внутренней кредиторской задолженности, не поддаются точному количественному расчету в связи с неопределенностью многих параметров предстоящей хозяйственной деятельности предприятия.

Перечисленные особенности внутренней кредиторской задолженности необходимо учитывать в процессе управления ею.

Сумма формируемой предприятием внутренней кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности предприятия, в первую очередь — от объема производства и реализации продукции. С ростом объема производства и реализации продукции возрастают расходы предприятия, начисляемые в составе его внутренней кредиторской задолженности, а соответственно увеличивается общая ее сумма, и наоборот. Поэтому при неизменном коэффициенте финансового Левериджа развитие операционной деятельности предприятия не увеличивает его относительную потребность в кредите за счет роста заемного капитала, формируемого из внутренних источников.[7]

Схема управления кредиторской задолженностью представлена на рис.6.

Рис. 6. Схема Управление кредиторской задолженностью.

Заключительный бизнес-процесс — Бюджетирование.

Общая блок-схема формирования месячного бюджета (рис.7) не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса месячного бюджетирования. На ней также не изображены все возможные операционные бюджеты, т. к. полный перечень бюджетных таблиц для каждой компании устанавливается в зависимости от специфики деятельности.[8]

Рис.7. Блок-схема формирования месячного бюджета

Чтобы определить интервал времени для месячного бюджета, менеджмент компании должен определить, какие основные цели ставятся перед данным бюджетом. Если основной задачей месячного бюджетирования является эффективное управление складами, и если продажи значительно колеблются в течение месяца, целесообразно будет разработать бюджеты с разбивкой, например, по неделям или по декадам. Для компаний со стабильным объемом продаж в течение месяца (примерно равными отгрузками в неделю) можно составлять бюджеты на месяц в целом.

Источник: studbooks.net

Функциональная схема процессного подхода

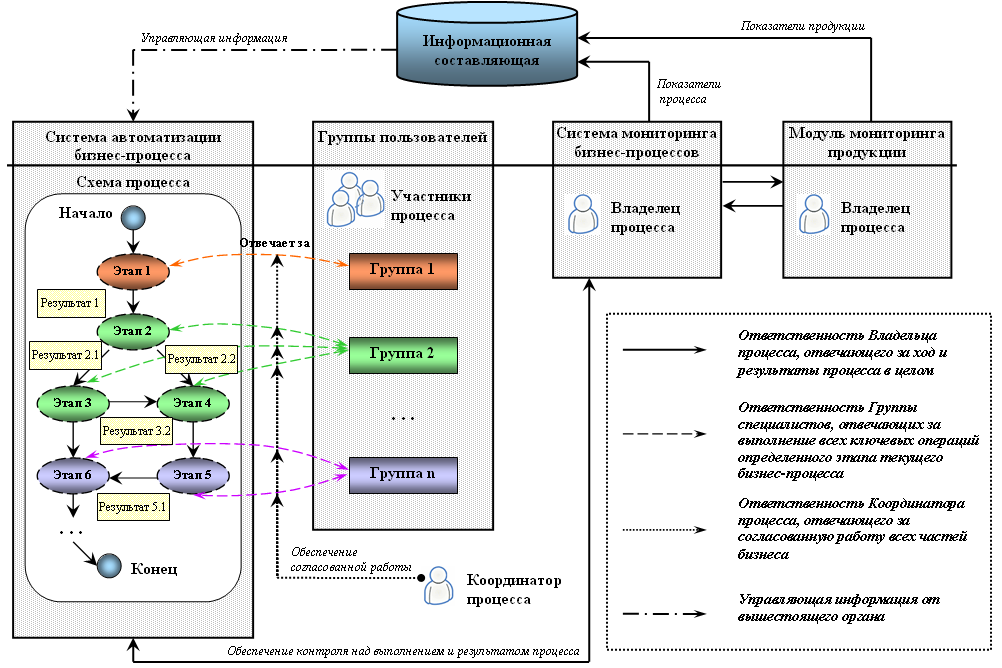

Каждый бизнес-процесс имеет свои границы и роли. В процессном подходе используются следующие ключевые роли: Владелец процесса – человек, отвечающий за ход и результаты процесса в целом. Он должен знать бизнес-процесс, следить за его выполнением и совершенствовать его эффективность. Владельцу бизнес-процесса необходимо обладать коммуникативностью, энтузиазмом, способностью влиять на людей и производить изменения. Координатор процесса – работник, отвечающий за согласованную работу всех частей бизнеса и обеспечивающий связь с другими бизнес-процессами. Координатор должен обладать административными способностями и пониманием стратегических целей предприятия. Участники процесса – специалисты различных уровней иерархии, задействованные для выполнения данного бизнес-процесса [3]. Функциональная схема процессного подхода представлена на рис. 3.6. Владелец бизнес-процесса несет ответственность за:

- Доведение до всех участников процесса важности удовлетворения требований регламентирующих документов;

- Анализ показателей бизнес-процесса;

- Оперативное регулирование бизнес-процесса для достижения целевых (нормативных) значений показателей.

Владелец процесса производит планирование на период 1 месяц на основании планов работ и подает проект плана к 1 числу каждого месяца Директору. Директор утверждает план и передает Владельцу процесса. Оперативное управление бизнес-процессом осуществляется посредством мониторинга фактических значений показателей бизнес-процесса. Процессное подразделение включает в себя координатора и исполнителей операций из различных функциональных областей (не более 2-3 исполнителей на каждый этап процесса), сгруппированных по принципу единства результата бизнес-процесса. При этом координатор процесса отвечает за согласованную работу всех частей бизнеса и обеспечивающий связь с другими бизнес-процессами. Роль координатора требует хороших административных способностей, понимания организации и ее целей. Все это нужно, чтобы определить, какую именно информацию передавать от одной команды к другой. Рис. 3.6. Функциональная схема процессного подхода Функциональная схема отражает следующие особенности системы:

- Участникам бизнес-процессов автоматически ставятся задачи с определенными параметрами их выполнения. В задаче указывается описание требуемых действий, возможна ссылка на первичные документы или внешние файлы, с которыми необходимо провести определенные действия.

- Автоматический контроль срока выполнения задач. Автоматическое предупреждение о приближении срока выполнения задач. Пользователь получает сообщение, напоминающее о еще не выполненных задачах, срок которых вскоре истекает. В свою очередь, владелец процесса автоматически получает информацию в том случае, если задача все-таки была просрочена.

- Контроль исполнения процессов. Каждый начатый процесс автоматически отображается в отчетах по исполнению задач пользователями. Можно контролировать, кто, что, когда и как должен был выполнить, сравнивая нормативные параметры с фактическими.

- Полная статистическая отчетная информация о протекающих и уже завершенных бизнес-процессах.

- Программа автоматически фиксирует все параметры постановки и исполнения задач. Результаты исполнения бизнес-процессов подвергаются тщательному анализу

- В отчетах выводятся нормативы исполнения задач, в сравнении с фактическими данными.

- Возможность анализа загруженности персонала, его исполнительность, сроки выполнения отдельных задач и процессов, «узкие места» в организационной структуре и схемах бизнес-процессов, а также среднее время исполнения задач и процессов.

Таким образом, применение процессного подхода при разработке КИС обеспечивает ряд преимуществ, основываясь на следующих положениях:

- широкого делегирования полномочий и ответственности исполнителям;

- сокращения уровней принятия решений;

- сочетания принципа целевого управления с групповой организацией труда;

- повышенного внимание к вопросам обеспечения качества;

- автоматизации технологий выполнения бизнес-процессов.

Внедрение процессного подхода приводит к сокращению издержек, снижению рисков и увеличению эффективности управления персоналом. При процессном подходе сотрудники компании мотивированы точно исполнять процессы, так как несут ответственность за то, чтобы процесс вовремя перешел с этапа на этап. Появляется возможность собирать статистику об исполнении регламентов процессов. А анализ статистики позволяет выявить источники сокращения издержек и времени на исполнение процессов. Сокращается время принятия управленческих решений. В основе процессного подхода — взгляд на предприятие как на совокупность ключевых бизнес-процессов, а не функциональных подразделений, что позволяет:

- повысить эффективность деятельности и взаимодействия подразделений и сотрудников;

- мотивировать сотрудников точно исполнять процессы;

- собирать и анализировать статистику исполнения регламентов процессов, что сокращает время принятия управленческих решений;

- сократить издержки;

- снизить риски.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Функциональная структура организации бизнес-процесса

Почти все российские предприятия имеют преимущественно функциональную структуру управления. Такое управление предприятием с разделением на структурные элементы (подразделения) по функциональному признаку давно получило название системы Тейлора.

Принципиальная схема организационной структуры управления предприятием (организацией) и, в частности, его бизнес-процессом, показана на рис. 1.1.

Рис. 1.1. Схема функциональной структуры управления: 1—9 — функции (подпроцессы)

Американский ученый и бизнесмен Фредерик Уинслоу Тейлор (1856—1915) предложил в 1905 г. свою систему организации и управления как производством, так и качеством выпускаемой продукции. В основу организации производства был положен принцип разделения труда не только по видам деятельности, но и по функциям, выполняемым отдельными работниками или группами людей.

Так на предприятиях появились специализированные производства, цехи, бригады, отделы, службы и другие подразделения. Для повышения качества производственных работ и выпускаемой продукции впервые были введены требования в виде полей допусков по верхнему и нижнему пределу значений параметров изделий.

Контроль, например, размерной точности изготовляемых деталей машин осуществлялся в основном с помощью проходных и непроходных калибров. Тогда на предприятиях появились технические контролеры и отделы технического контроля (ОТК). Тейлоровская система организации производства и контроля качества продукции позволяет осуществлять контроль качества по альтернативному принципу (годно — не годно), т.е. отбраковывать дефектную продукцию. Эта система дает возможность выявлять работников, допускающих изготовление несоответствующей или бракованной продукции и воздействовать на них административными и экономическими санкциями.

По Тейлору, трудовая задача делится на отдельные этапы и операции. Каждый рабочий специализируется на выполнении одной или нескольких подобных и простых операций. Таким образом легче контролировать работников и требовать от них точного выполнения заданий, инструкций, технологий, проще реализовать на практике принцип «произвести как можно больше» продукции и после продажи ее получить наибольшую прибыль.

В настоящее время экономическая ситуация существенно изменилась. Товара производится много и разнообразного. Потребитель уже покупает не все, что произведено, а лучшее по качеству. Это привело к тому, что система Тейлора перестала быть эффективной и прогрессивной.

Чтобы достичь экономического успеха, предприятиям надо стремиться удовлетворить потребности и интересы покупателей- потребителей приобретаемой продукции. Это значит, что необходимо изменять всю систему организации работ на предприятии и систему управления качеством продукции.

В первой половине XX в. повсеместно использовалась на предприятиях организационно-управленческая система Тейлора. По существовавшим тогда условиям экономического развития она была наиболее эффективной и поэтому вне конкуренции.

Система Тейлора сыграла важную роль в повышении производительности труда и качества выпускаемой продукции. Необходимость использования именно такой жесткой, вертикально структуризиро- ванной, иерархической системы вызвана объективными причинами:

- 1) индустриализацией промышленного производства и переходом на массовое производство продукции;

- 2) возможностью существенного увеличения производительности труда и, следовательно, количества выпускаемой продукции благодаря разделению и специализации труда;

- 3) возможностью использования труда малообразованных людей — людей с ограниченной (узкой) специализацией и квалификацией;

- 4) возможностью снижения себестоимости производимой продукции и повышения прибыли предприятия и(или) капитала его владельца (собственника) за счет того, что узкоспециализированным исполнителям работ за однотипные и простые операции оплата намного меньше, чем за многопрофильный и высококвалифицированный труд.

Тейлор внедрил в практику широко известный теперь цикл управления: план (Plan) — выполнение (Do) — проверка (Check) —действие (Action), т.е. цикл PDCA. Планирование — это функция инженеров, выполнение — обязанность рабочего, функция проверки — у инспектора технического контроля, действия — прерогатива администрации, которая сводилась к простому стимулированию, т.е. к наказаниям или к поощрениям рабочих.

В области управления качеством система Тейлора представляет собой индивидуальный контроль и отбраковку деталей или единиц продукции, характеристики свойств которых можно контролировать техническими средствами измерений.

В связи с вышеизложенным Тейлора считают основоположником научной организации труда и управления качеством изделий. Однако с позиций современных достижений науки о менеджменте и практики система Тейлора даже в усовершенствованном виде имеет существенные недостатки. Происхождение этих недостатков (несоответствий реалиям современной экономической ситуации) в том, что данная система является функционально ориентированной и, как следствие этого, внутренне противоречивой.

Приведем некоторые, широко обсуждаемые в научной литературе, критические замечания в адрес системы Тейлора.

- 1. Функционально структуризированное предприятие не стимулирует заинтересованность всех работающих в конечном результате, так как их интересы не выходят за рамки своего подразделения. Руководитель подразделения и рабочие несут ответственность только за выполнение своих непосредственных функций.

- 2. Сугубо «вертикальная» структура предприятия, по Тейлору, порождает конфликты между подразделениями и отдельными исполнителями работ. Например, конструкторы и производственники находятся в постоянных разногласиях, так как каждый отвечает за свой процесс, за свой результат, и они непосредственно не ориентированы на общие целевые задачи предприятия и не озабочены удовлетворением потребностей своих потребителей (клиентов).

Конфликтность внутри предприятия, организованного по системе Тейлора, являясь постоянно действующим негативным фактором, снижает производительность труда и затрудняет производство высококачественной продукции.

- 3. Разбивка бизнес-процесса по отдельным подразделениям с определенными функциями противоречит логике общего процесса, в котором каждый подпроцесс (операция или иные действия) является элементом системы. Поэтому все «входы» и «выходы» подпроцессов взаимообусловлены. Функции подпроцессов частично накладываются и взаимоувязываются (нет разрыва). Кроме того, реальные рабочие процессы на предприятии обычно функционально взаимозависимы, взаимосвязаны. Иначе говоря, фактически функции отдельного подразделения или даже работника выходят за рамки их строго регламентированных функциональных (трудовых) обязанностей. Однако при Тейлоровской системе организации производственных процессов и труда работников обмен информацией, взаимодействие между функциональными структурами чрезмерно усложнены из-за их иерархичности. По этой причине ухудшается оперативность принятия («через верх») многих управленческих решений. Есть данные, что время взаимодействия между подразделениями распределяется в среднем так: 20% — на выполнение работы (операции, техпроцесс) и 80% — на передачу ее результатов следующему исполнителю работ.

- 4. Строгая регламентация труда, т.е. требование безукоснительного выполнения требований технологического процесса, делает работника безинициативным при выполнении своих функций. Труд становится нетворческим, неинтересным, вынужденным, почти принудительным. А так как операции рабочего по возможности упрощены, то его труд приобретает характер автомата, робота. Это унижает личность, ущемляет достоинство, и люди часто с неохотой выполняют такую работу. Все это не способствует повышению качества труда и производимой продукции, выполняемой работы или услуги.

- 5. Система Тейлора не позволяет производить особо высококачественную продукцию, так как при такой организации труда и при таких производственных отношениях между сотрудниками, ошибки, несоответствия или устранимый брак не исправляются, даже если это возможно, последующим подразделением или работником цепочки технологического (или производственного) процесса.

Вследствие того что каждый работник исполняет только предписанные ему функции, выполняет только свою работу, дефекты, отклонения от требований, несоответствия производимого продукта стандартам или техническим условиям накапливаются, суммируются. Поэтому качество продукции или услуги оказывается обычно не таким, как запланировано, ожидаемо или могло бы быть при другой — не дискретной (функциональной), а при непрерывной, сквозной (процессной) — организации предприятия и его бизнес-процессов.

Источник: bstudy.net