На определенном этапе развития компании приоритетными могут стать одна или несколько среднесрочных или краткосрочных целей маркетинга.

Целями маркетинга могут быть:

1)максимально высокое потребление

2)достижение максимальной потребительской удовлетворенности;

3)предоставление максимально широкого выбора;

4)максимальное повышение качества жизни.

Считается, что достижение в равной степени всех этих целей не представляется возможным. С точки зрения управления предприятием можно выделить такие цели маркетинга:

2)рост объемов продаж;

3)увеличение доли рынка;

создание и улучшение имиджа, известности предприятия и его продукции.

Под управлением маркетингом понимают анализ, планирование, претворение в жизнь и контроль за проведением мероприятий, рассчитанных на установление и поддержание обменов с целевыми покупателями ради достижения определенных целей предприятия. Могут быть выделены следующие задачи маркетинговой деятельности на предприятии:

ГЛАВНАЯ ЦЕЛЬ ЛЮБОГО БИЗНЕСА

1)Исследование, анализ и оценка нужд реальных и потенциальных потребителей продукции фирмы в областях, интересующих фирму.

2) Маркетинговое обеспечение разработки новых товаров и услуг фирмы.

3) Анализ, оценка и прогнозирование состояния и развития рынков, на которых действует или будет действовать предприятие, включая исследование деятельности конкурентов.

4)Участие в формировании стратегии и тактики рыночного поведения предприятия.

5)Формирование ассортиментной политики предприятия.

6)Разработка ценовой политики предприятия.

7) Разработка политики распределения товаров предприятия.

8) Коммуникации маркетинга.

9) Сервисное обслуживание.

Функция маркетинга — это определенный вид деятельности в системе маркетинга, связанный с процессом управления обменом произведенными предприятием товарами и услугами, с покупателем, оплачивающим последние по оговоренной цене. Маркетинг как одно из направлений управленческой деятельности непосредственно отвечает за процесс удовлетворения сбыта, организацию обмена производимой продукции. Следовательно, маркетинг несет прямую ответственность за весь комплекс отношений между коммерческим предприятием и покупателем.

Функции маркетинга могут быть представлены в виде циклического процесса. Имеющиеся у покупателя потребности определяются и анализируются посредством маркетинговых исследований, с тем чтобы предоставить первичную информацию, необходимую для планирования деятельности предприятия. Производитель выступает с определенным предложением в виде продукции, ее цены и соответствующего распределения

На стадии продвижения осуществляется передача покупателю всей информации, касающейся предложения производителя. При этом покупатель затрачивает определенные усилия, время, уплачивает стоимость товара. Поведение покупателя анализируется маркетинговым исследованием, в результате чего составляется послепродажная информация, на основе которой можно доработать стадию предложения, тем самым цикл возобновляется.

Главная цель бизнеса: прибыль или социальная миссия? Почему одно не противоречит другому?

1. Получение необходимой для маркетинга информации, проведение соответствующих научных исследований. Она предполагает исследования и анализ в области внешней среды фирмы: экономики, бизнеса, торговли, промышленности, запросов потребителя, продаж, продукции, распределения, рекламы, упаковочного дела, политики, экономии, технологии, общества, изучение операций маркетинга, изучение конкурентов, сегментация рынков, определение состояния внутренней среды фирмы.

2. Планирование политики в области выпуска продукции. Разработка политики производства продукции, определение и дальнейшее расширение ассортимента выпускаемых изделий. Улучшение характеристик продукции в соответствии с запросами потребителей, разработка и выпуск новых товаров.

3. Ценообразование. Разработка политики цен, составление сетки цен на каждое изделие на разных этапах его жизненного цикла в зависимости от рынков сбыта. Принятие соответствующих мер для повышения конкурентоспособности продукции, предложение цены.

4. Распределение. Разработка политики распределения товаров и услуг. Выбор и управление каналами распределения. Складирование, упаковка и перевозка продукции.

5. Продвижение. Формирование политики в области стимулирования сбыта (продажа по предварительным заказам, рекламно-информационная деятельность, искусство сбыта, упаковочное дело). Анализ продаж, бюджетные квоты продаж и постановка соответствующих целей, координация деятельности торговых агентов. Рекламирование деятельности и определение задач рекламы. Выбор средств передачи рекламы (телевидение, радио, печать и т.д.) и управление работой в данной области

1.3 Особенности маркетинга в РК, его развитие и история.

Начиная с 1976 года маркетинг как концепция управления и направление в науке, как практический подход к решению задач создания продукции с учетом требований потребителей был основан в СССР, а затем в России и других странах СНГ В настоящее время в Казахстане разработана и реализуется индустриально-инновационная политика, поставлены задачи по достижению устойчивого экономического и социального прогресса страны, развития различных отраслей экономики, ее инфраструктуры, повышения реальных доходов населения, намечены реформы в сфере управления, науки, образования, здравоохранения и других отраслях и сферах. Их реализация зависит от развития теории и практики маркетинговой деятельности на всех уровнях иерархии управления рыночным хозяйством, что обуславливает необходимость развития маркетинга в нашей стране.

Впервые термин «маркетинг» в Казахстане начал использоваться в начале 90-х годов. В 1992 году в учебных заведениях начали преподавать курс «Основы маркетинга», а в1994 году был осуществлен первый выпуск специалистов-маркетологов.

Для объединения усилий профессиональных маркетологов и специалистов, работающих в области маркетинга и формирования маркетинговой культуры в Казахстане в 2000 году создано общественное объединение «Казахстанская Ассоциация Маркетинга». В последние годы все больше требуется специалистов по маркетингу, растут требования к маркетологам.

По данным исследования, проведенного в 2002 году экспертами «Казахстанской ассоциации маркетинга», уже более половины предприятий имеют в своей структуре отделы маркетинга и специалистов по маркетингу. В 36,3% компаниях существует отдельно выделенная служба маркетинга, треть компаний (28,6%) в своем составе имеют специалистов с маркетинговой подготовкой. Более 20% предприятий распределили функции маркетинга по другим службам. Почти 11% фирм используют другие формы организации маркетинга на своем предприятии: в большинстве отдельно выделенных департаментах и службах маркетинга работает до 5 человек.

В 2002 году впервые в Казахстане при «Департаменте малого бизнеса Акимата города Алматы был создан «Экспертный Совет по вопросам маркетинга». Это все свидетельствует о растущем интересе предпринимателей, неправительственных и международных организаций, средств массовой информации и общественности к вопросам маркетинга.

Сейчас происходят значительные изменения: большинство компаний не только имеют в своей структуре отдел маркетинга, но и руководители предприятий приходят к пониманию того, насколько важным становится маркетинг в условиях возрастающей конкуренции. К маркетингу начинают подходить как к стратегическому направлению в развитии бизнеса, а значит, и статус маркетолога, и уровень решаемых им задач возрастают.

В современных условиях обострения конкурентной борьбы для выявления перспектив развития бизнеса интенсивно проводятся маркетинговые исследования. Если в первой половине 90-х годов профессиональные маркетинговые исследования в Казахстане проводились только западными, чаще всего — транснациональными компаниями, а местным исследовательским фирмам доверялись, как правило, лишь полевые работы, то в настоящее время ситуация коренным образом изменилась.

Экономический рост вызвал значительный рост потребностей местного бизнеса в маркетинговых исследованиях. По некоторым оценкам, оборот рынка маркетинговых исследований за последние 5 лет возрос в 5-6 раз. В Казахстане сформировалась собственная индустрия маркетинговых исследований.

Казахстанские компании освоили, практически весь спектр современных исследовательских методик и технологий. В 2002 году ведущие исследовательские компании страны объединились в Казахстанскую ассоциацию профессиональных исследователей общественного мнения и рынка (КАПИОР). В КАПИОР объединились практически все казахстанские маркетинговые исследовательские компании, которые имеют опыт работы на уровне современных профессиональных стандартов и добились международного признания. Это — Агентство социальных и маркетинговых исследований БРИФ, Центр бизнес-информации, социологических и маркетинговых исследований BISAM Central Asia, Центр изучения общественного мнения (ЦИОМ), исследовательская группа Центральноазиатский проект, исследовательская компания Market Consult, Институт сравнительных социальных исследований ЦЕССИ-Казахстан. Следует отметить, что ведущие исследовательские компании Казахстана обрели свой имидж, стали хорошо узнаваемы в среде отечественного и зарубежного бизнеса.

2. РЕАЛИЗАЦИЯ ФУНКЦИЙ, ЦЕЛЕЙ И КОНЦЕПЦИЙ МАРКЕТИНГА НА ПРИМЕРЕ «АО РАХАТ

Общая характеристика деятельности «АО РАХАТ

Акционерное общество «Рахат». Основана в 1942 году на базе цехов Алматинского ликероводочного завода и Московских кондитерских фабрик имени «Бабаева» и «Рот-Фронт». Выпускает шоколадные изделия, карамель, печенье, вафли, восточные сладости, зефир, мармелад и многое другое. В 1965 году на фабрике началась реконструкция и расширение ряда цехов основного производства, в 1967 году сдан в эксплуатацию бисквитный цех, а в 1980 году — цех по переработке какао-бабов и производству шоколадных изделий (проектная мощность 12,7 тысяч тонн изделий в год). В 1982 году уровень механизации труда составил 64,8 %, в том числе в цехах основного производства 71,5 %, а на участках вспомогательной службы 47,9 %.

До распада СССР фабрика входила в объединение «Кондитерпром» Министерства пищевой промышленности Казахской ССР. В 1990-х годах преобразовано в акционерное общество. Продукция кондитерской фабрики «Рахат» сегодня экспортируется в Россию, Германию, Монголию, Таджикистан, Китай и Афганистан.

29 июля 2013 Ведущая кондитерская компания Южной Кореи LOTTE Confectionery заключила договор о приобретении примерно 76 % находящихся в обращении акций казахстанского производителя кондитерских изделий АО «Рахат». На АО «Рахат» работает около 3 500 человек. Производственные мощности расположены на двух площадках в г.Алматы и г.Шымкент.

Универсальный характер производства, его масштаб и наличие собственной линии по переработке какао-бобов позволяют компании иметь наиболее широкий среди отечественных производителей ассортимент кондитерских изделий. На сегодняшний день ассортиментный портфель АО «Рахат» включает более 250 наименований разнообразных кондитерских изделий, относящихся к 10-ти различным группам.

АО «Рахат» является единственным кондитерским предприятием в Казахстане, освоившим выпуск специальной продукции для людей, страдающих диабетом. В этот ассортимент входят несколько наименований шоколада, конфет, печенья и вафель с пониженной калорийностью и заменой сахара на равноценное натуральное сырье. На предприятии организована и действует внутренняя система качества, базирующаяся на единой ответственности и комплексной системе контроля качества. Эта система включает в себя контроль за качеством сырья и продукции на каждой стадии производства. На предприятии внедрена и действует система менеджмента качества, сертифицированная на соответствие стандарту СТ РК ИСО 9001 — 2001.

Продукция хорошо известна, как на отечественном рынке, так и на рынках ближнего и дальнего зарубежья. АО «Рахат» осуществляет политику максимальной доступности своей продукции на внутреннем рынке. География продаж АО «Рахат» охватывает весь Казахстан, поскольку компания имеет системы распространения продукции в 18 городах, включая 14 областных центров.

Распространение продукции по г.Алматы осуществляется через крупных оптовых покупателей, а также через фирменные розничные магазины. В других регионах республики доступность продукции АО «Рахат» обеспечивается созданием широкой дистрибьюторской сети (дочерние организации), которые осуществляют продажу фирменной продукции. Таким образом, география продаж АО «Рахат» охватывает весь Казахстан и соседнюю Киргизию, где у компании также имеется дочерняя торговая организация. Экспортные поставки осуществляются в страны центрально-азиатского региона, где нет высокой конкуренции, и политико-экономические условия не препятствуют внешней торговле (Афганистан, Азербайджан, Кыргызстан, Таджикистан). В перспективе, в связи с интересом к продукции АО «Рахат» со стороны других республик СНГ и дальнего зарубежья, компания планирует наращивать объёмы производства и расширять рынки сбыта посредством увеличения объёмов экспорта. Основной деятельностью общества является производство и оптово-розничная торговля пищевых продуктов. [8]

Таким образом, география продаж АО «Рахат» охватывает весь Казахстан и соседнюю Киргизию, где у компании также имеется дочерняя торговая организация. Экспортные поставки осуществляются в страны центрально-азиатского региона, где нет высокой конкуренции, и политико-экономические условия не препятствуют внешней торговле (Афганистан, Азербайджан, Кыргызстан, Таджикистан). В перспективе, в связи с интересом к продукции АО «Рахат» со стороны других республик СНГ и дальнего зарубежья, компания планирует наращивать объёмы производства и расширять рынки сбыта посредством увеличения объёмов экспорта.

Для того чтобы сделать продукцию фабрики более доступной для потребителей, наглядно показать все ее достоинства и особенности, создана сеть фирменных магазинов. И сегодня наиболее полно, с характерным корпоративным стилем обслуживания покупателей, продукция фабрики представлена в фирменных магазинах в южной столице, а так же в магазинах, созданных дочерними предприятиями. В этих предприятиях розничной торговли покупатель может получить квалифицированные консультации о свойствах тех или иных кондитерских изделий, планируемых к выпуску новинках, выразить свое мнение о качестве, вкусовых параметрах продукции, об оказываемых населению торговых услугах.

Основные экономические показатели АО «Рахат» за 2010-2012 годы

| № | Показатели | Единица измерения | Годы | Изменения 2012 г. в % к уровню |

| 2010г. | 2011. | |||

| Доход от реализации | млн.тенге | 145,26 | 119,05 | |

| Обьем товарооборота | млн.тенге | 138,82 | 122,71 | |

| Себестоимость продукции | млн.тенге | 148,11 | 115,93 | |

| Валовой доход | млн.тенге | 136,34 | 126,61 | |

| Подоходный налог | млн.тенге | 114,25 | 104,3 | |

| Чистая прибыль | млн.тенге | 107,6 | 96,07 | |

| Затраты на продвижение в том числе: | тыс. тенге | 103,3 | 102,8 | |

| – затраты на рекламу | тыс. тенге | 119,7 | 67,22 | |

| – затраты на стимулирование сбыта — другие затраты | тыс. тенге тыс. тенге | 103,7 113,5 | 105,8 107,94 |

Как видно из таблицы доход от реализации продукции за 3 года работы стал выше на 19%. Себестоимость продукции увеличилась на 15,9%.

За последние два года существенно улучшилось финансовое положение предприятия, за счет значительного прироста валового дохода, который в 2012 году против 2011 года возрос на 26,6%, а против 2010 года – на 36,3%.

В такой ситуации соответственно улучшились основные оценочные показатели деятельности АО «Рахат», что можно видеть из данных приведенных в таблице 2. Чистая прибыль в 2012 году по сравнению с 2011 годом возросла на 6,07%, а к 2010 году на 7,6%. Из чего следует, что прибыльность предприятия растет.

Затраты на маркетинг увеличились на 3,3% в 2010 году против 2012 года, в том числе на рекламу 19,7 % и на стимулирование сбыта в целом 3,7 %.

Оценивая затраты на рекламу можно констатировать, что они весьма эффективны. Так затраты на рекламу возросли как мы указали на 19,7%, в то время как темпы роста товарооборота увеличились в 2012 году на 38,8%, иначе говоря каждый тенге вложенный в рекламу приносил больший объем товарооборота.

Такие показатели свидетельствуют о динамичном развитии АО «Рахат» и способствуют формированию инновационного фонда для дальнейшего развития предприятия. Благодаря упорной работе и высокому профессионализму сотрудников компания не только успешно преодолела трудности транзитного периода, но и с 1995 года вышла на стадию стабильного роста. Сегодня ей принадлежит 24% всего отечественного рынка кондитерских изделий. В течение последних пяти лет ежегодный рост продаж продукции предприятия составляет в среднем порядка 15-20%.

В условиях высокой конкуренции компания заняла свою нишу на рынке, сделав ставку, прежде всего на качество и вкусовые свойства сладостей. Высокое качество выпускаемых кондитерских изделий стало фирменной чертой марки «Рахат». Стабильное качество и экологическая безопасность рахатовской продукции обеспечивается благодаря специально созданной системе комплексного контроля. Она охватывает все этапы производства – от сырья до готовой продукции, включая условия ее хранения и реализации.

Таким образом, АО «Рахат» является одним из крупнейших производителей кондитерской продукции в Казахстане, которая хорошо известна как на отечественном рынке, так и на рынках ближнего и дальнего зарубежья. АО «Рахат» с каждым годом увеличивает затраты на маркетинг, которые, как мы указали, весьма эффективны. В течении последних пяти лет ежегодный рост продаж продукции предприятия составляет в среднем порядка 15-20%.

Источник: studopedia.info

Прибыль. Виды прибыли

Основная цель любой предпринимательской деятельности – это получение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товаров и услуг).

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показатель рентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность.

Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

Функции и роль прибыли

Прибыль выполняет определенные функции:

- стимулирующая, как фактор развития производства,

- воспроизводственная, как показатель разницы между доходами и затратами,

- контрольная, как критерий оценки эффективности деятельности экономического объекта.

От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия.

Часть прибыли идет на развитие компании, то есть повышение заработной платы и стимулирование работников, улучшение условий трудовой деятельности, закуп нового оборудования, развитие социальной инфраструктуры и т.д.

Другая часть способствует повышению благосостояния владельцев предприятия или компании.

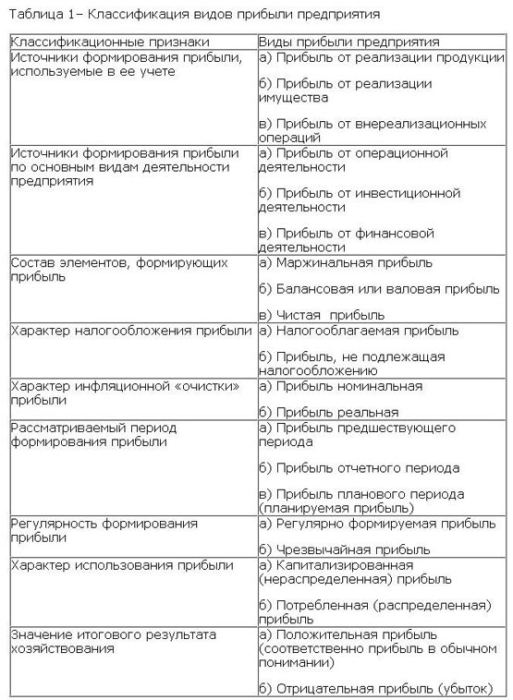

Виды прибыли

- Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

- Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.

2) По значению конечного результата прибыль может быть:

- нормативной или предусмотренной,

- максимально возможной или минимально допустимой,

- недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

- облагаемую налогом прибыль,

- и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

- От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

- От производственной деятельности. Это результат производства и сбыта.

- От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

- сезонная,

- нормированная

- чрезмерная.

- Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Норма предельной прибыли

Не следует думать, что высокая норма предельной прибыли будет гарантировать высокую прибыль. Один необычный пример показывает, что может произойти. Несколько лет назад некая электронная компания учредила дочернюю фирму по производству и сбыту кремниевых чипов.

С самого начала было понятно, что высокие показатели минимально возможной производственной мощности предприятия и, соответственно, численности обслуживающего персонала приведут к существенным убыткам в первые годы работы. На третий год была достигнута предельная прибыль в 74%. Однако вследствие того, что фактические продажи были все еще намного ниже, чем позволяли производственные мощности, постоянные издержки составили 205% выручки от реализации. В результате получился убыток в 131% от объема продаж. Резким контрастом стал следующий год, когда продажи выросли почти в 3 раза и была зафиксирована скромная прибыль.

Некоторые менеджеры полагают, что норма предельной прибыли, достигнутая по отдельным видам производимых товаров или услуг, будет практически одинаковой. Во многих компаниях дело обстоит иначе. Например, если средняя норма предельной прибыли составляет 45%, то для отдельных продуктов или видов услуг цифры могут колебаться от 30 до 60%, а порой и больше.

Эффективное управление прибылью требует максимизации не только общей стоимости продаж, произведенных при данном уровне постоянных издержек, но также и общей суммы предельной прибыли, которую можно получить при таких условиях.

Когда неизвестна норма предельной прибыли по каждому товару или виду услуг, управление прибылью напоминает стрельбу наугад. Хуже того, покупатели обладают сверхъестественным талантом точно распознавать низкие цены, даже когда сам производитель и не подозревает, что предлагаемая им цена занижена. Это значит, что наилучшие показатели продаж каких-то товаров или услуг могут являться всего лишь результатом установленных цен, которые отражают низкую норму предельной прибыли.

Игнорирование нормы предельной прибыли может привести к негативным последствиям. Одна компания по производству компьютерных комплектующих пострадала от падения продажной цены с 2,25 до 0,79 долл., произошедшего менее чем за 18 месяцев из-за увеличения предложения на рынке.

Некогда прибыльное предприятие быстро скатилось к крупным убыткам. Чтобы устранить их, было принято стратегическое решение увеличить долю рынка. Но убытки продолжали расти. Позвали профессионального «лекаря», чтобы спасти дело.

Быстро обнаружилось, что переменные издержки составляют 0,89 долл., то есть на 10 центов выше продажной цены, и что при имеющемся оборудовании возможности улучшить ситуацию невелики. Компанию быстро обошли конкуренты, которые использовали новейшие технологии, позволившие существенно сократить издержки.

Знание нормы предельной прибыли по каждому виду товаров или услуг позволяет менеджеру увеличить прибыль путем:

- сосредоточения маркетинговых усилий на товарах и услугах, обеспечивающих норму предельной прибыли выше среднего уровня;

- концентрации сбытовой деятельности на товарных позициях, дающих норму предельной прибыли выше среднего уровня; при необходимости это можно стимулировать введением дифференцированных ставок комиссионных с продаж;

- «финансовой инженерии» в отношении «ниже средних» товаров и услуг с целью повышения нормы предельной прибыли путем уменьшения переменных издержек.

- обеспечения того, чтобы запускаемые в производство товары и услуги, по крайней мере, сохраняли общий уровень нормы предельной прибыли, достигнутый компанией.

Другими составляющими эффективного управления прибылью являются:

- знание «точки окупаемости» бизнеса;

- управление рентабельностью товаров;

- уровень рентабельности, достигнутый по ключевым клиентам;

- понимание опасности установления предельно низких цен.

Каждый из этих аспектов рассматривается ниже.

Точка окупаемости

Точкой окупаемости бизнеса называется уровень продаж, при котором нет ни прибыли, ни убытков.

Знание общей суммы постоянных издержек и совокупной нормы предельной прибыли позволяет рассчитать точку окупаемости. Чем выше норма предельной прибыли, тем сильнее влияние изменений объема продаж на прибыль до налогообложения, и наоборот.

Рентабельность товара или услуги

Во многих компаниях расчет прибыли (или убытков) до налогообложения, полученной по отдельному виду товаров или услуг, строится с учетом некоторых допущений. Причина в том, что в многоплановом бизнесе работники и производственные мощности имеют отношение не к одному, а к нескольким продуктам или услугам.

Это значит, что бухгалтерам приходится выделять или распределять соответствующую долю общих затрат между отдельными товарами или видами услуг. Слова типа «выделять» и «распределять» создают ощущение некоей академической точности, хотя в действительности многое делается на основе опыта и предположений. В результате расчет прибыли или убытков по отдельным видам товаров или услуг может оказаться весьма неточным. Это может привести к решению прекратить производство того или иного товара, сделанному исходя как из реальных, так и «распределенных» на него издержек. Если последним после этого будет некуда больше деться, то сократится общая прибыль.

Рентабельность по клиентам

Растет концентрация клиентов. Многие компании имеют одного или нескольких покупателей, на каждого из которых приходится, по крайней мере, 5% общего объема продаж. Довольно часто такие покупатели более требовательны, чем мелкие клиенты. Помимо снижения цен или предоставления скидок на крупные заказы, их обслуживание может потребовать и других расходов.

Всякий раз, когда на клиента приходится более 5% общего объема продаж, следует рассчитывать норму предельной прибыли по этому покупателю. Кроме того, если с каким-либо отдельным покупателем связаны дополнительные накладные расходы, их также нужно принимать в расчет.

Опасности установления низких цен

В целом этот раздел посвящен важности анализа предельной прибыли для оптимизации рентабельности по клиентам, товарам и услугам. В противоположность этому, установление предельно низких цен вполне может подорвать существующую рентабельность, а не повысить ее.

Если у компании, неважно производственной или работающей в сфере услуг, имеются незагруженные мощности, кто-то может доказывать целесообразность введения предельно низких цен. Иными словами, избыточные мощности следует продавать по сниженным ценам до тех пор, пока каждая продажа дает некоторую добавочную прибыль. Арифметически это выглядит привлекательно, но реальные опасности таятся в следующем:

- работа по сниженным ценам подрывает бизнес, основанный на нормальном ценообразовании, либо даже частично вытесняет его;

- может вспыхнуть ценовая война с конкурентами и общий уровень цен может понизиться.

Если все-таки имеет смысл загрузить простаивающие мощности за счет снижения рентабельности, то при этом важно:

- ограничить масштабы продаж по сниженным ценам и времени, когда это будет практиковаться, иначе они могут оказаться настолько привлекательными для клиентов, что упадет общая рентабельность;

- предлагать покупателям более простые товары или услуги, чтобы оправдать и сохранить разницу в ценах по сравнению с обычной продукцией;

ориентировать продажи по сниженным ценам на другие покупательские группы или страны, чтобы не подрывать основной бизнес.

Прибыль до уплаты процентов и налогов

Таким образом, становится очевидным, что эффективное управление рентабельностью продаж требует внимания к:

- достигнутой норме валовой прибыли, то есть валовой прибыли, выраженной в виде процента от объема продаж;

- норме накладных расходов, то есть накладным расходам подразделений, выраженным в виде процента от объема продаж.

Процентное отношение прибыли до уплаты процентов и налогов к объему продаж имеет тенденцию широко варьироваться в зависимости от сферы деятельности. Для строительных компаний оно может составлять всего лишь 2–4%. Для продовольственных супермаркетов и некоторых направлений оптовой торговли эта норма может находиться в диапазоне 3–5%. На противоположном полюсе некоторые сервисные компании могут давать более 15%. Большинство видов бизнеса зарабатывают менее 10% прибыли до уплаты процентов и налогов по отношению к объему продаж.

Итак, важна каждая десятая доля процента нормы прибыли. Рассмотрим, например, компанию с годовым оборотом в 10 млн. долл. и следующими расходами, запланированными на 20_ год:

| Бюджет 20_ года | $ млн. | % |

| Объем продаж | 10 | 100 |

| Себестоимость | 3,88 | 38,8 |

| Валовая прибыль | 6,12 | 61,2 |

| Маркетинг | 0,63 | 6,3 |

| Сбыт и обслуживание | 2,37 | 23,7 |

| Транспорт | 0,9 | 9 |

| Развитие | 0,93 | 9,3 |

| Финансы и управление | 0,47 | 4,7 |

| Прибыль до уплаты процентов и налогов | 0,82 | 8,2 |

Предположим, что в течение года валовая прибыль падает с 61,2 до 60,3%, то есть снижение всего лишь на 0,9 процентных пункта. Первая реакция: валовая прибыль более 60% — величина, которой позавидовали бы многие компании. Однако для менеджера, ориентированного на прибыль, подобная реакция совершенно недопустима. Если накладные расходы в процентном отношении к объему продаж остаются на том же уровне, то указанное снижение будет означать падение нормы прибыли с 8,2 до 7,3%, то есть такое же снижение на 0,9 процентных пункта. В расчете на 10 млн. долл. товарооборота прибыль до уплаты процентов и налогов сократится на 90 000 долл., с 820 000 до 730 000 долл.

Теперь рассмотрим ситуацию, где:

- фактический объем продаж падает до 9,5 млн. долл. по сравнению с запланированными в бюджете 10 млн. долл.;

- себестоимость остается на плановом уровне в 38,8%;

- накладные расходы разрешено сохранить в запланированном объеме 5,3 млн. долл.

Хотя суммарные накладные расходы были запланированы в бюджете на уровне 53% товарооборота, эта цифра увеличится до 55,8% от сократившегося до 9,5 млн. долл. объема продаж, при сохранении накладных расходов в 5,3 млн. долл. В итоге норма прибыли снизится на такую же величину — с 8,2 до 5,4%, то есть на те же самые 2,8 процентных пункта, на которые увеличился удельный вес накладных расходов. Прибыль до уплаты процентов и налогов упадет с 820 000 до 540 000 долл.

Итак, вывод очевиден. Когда падает объем продаж, надо стараться максимально сократить накладные расходы и таким образом частично компенсировать потерю прибыли, избегая в то же время нанесения ущерба инфраструктуре бизнеса.

Маржинальная прибыль

Маржинальная прибыль – доход предприятия, который обеспечивает безубыточность его работы. Рассчитывается путем вычитания, как разница от выручки произведенной и проданной продукции, без учета НДС, и переменных затрат на производство.

Величина переменных затрат варьируется в зависимости от производственных объемов. К переменным затратам относятся расходы на материалы и сырье, топливные ресурсы и электроэнергию, заработную плату рабочих. Маржинальная прибыль необходима для компенсации основных расходов. Чем больше маржинальная прибыль, тем быстрее покрываются основные затраты, а значит — и более высокая конечная прибыль.

Иными словами, маржинальная прибыль – это сумма покрытия на компенсирование постоянных затрат и создание прибыли. При высокой маржинальной прибыли постоянные затраты возмещаются быстро, а предприятие получает высокий доход.

Также встречаются и другие варианты определения термина:

1. Это общий прирост денежных средств от реализации товара. Другое название — «вклад на покрытие».

2. Это прирост денежных средств от продажи каждой дополнительной единицы товара. Также называется дополнительной выручкой или удельной маржинальной прибылью.

3. Это разница между ценой реализации и закупочной ценой.

Следовательно, маржинальную прибыль можно увеличить: для этого необходимо либо увеличить объемы продаж, или увеличивать наценку, (разницу между закупочной ценой и ценой реализации, то есть, продавать по более высокой стоимости), или два варианта одновременно.

Маржинальный анализ

Для формирования маржинальной прибыли используется маржинальный анализ.

Маржинальный анализ выпускаемой продукции позволяет установить – какие товары являются наиболее прибыльными, а какие производить невыгодно.

Маржинальный анализ позволяет:

1) Более точно вычислить влияние факторов на изменение суммы прибыли и эффективней управлять процессом формирования и прогнозирования ее величины.

2) Определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены и прочих сопутствующих факторов, при которых финансовый результат будет равен нулю.

3) Установить зону безубыточности предприятия.

4) Рассчитать необходимый объем продаж для получения запланированной прибыли.

5) Обосновать управленческие решения относительно изменений производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат.

6) Оценить эффективность работы предприятия.

Как рассчитывается маржинальная прибыль?

Маржинальная прибыль рассчитывается на единицу продукции, которая выпускается и реализуется предприятием – это маржинальный доход. Такой расчет необходим, чтобы получить информацию о том, насколько растет прибыльность за счет каждой новой единицы товара.

Если объем проданной продукции покрывает только затраты предприятия, а прибыль при этом не образуется, маржинальная прибыль становится равной постоянным затратам.

В то же время маржинальная прибыль невозможна без постоянных затрат. Это тот вклад, который нужно внести, чтобы была сформирована чистая прибыль.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Источник: www.e-xecutive.ru

Цели ООО. Почему прибыль — главная цель бизнеса?

Даже человек, далекий от экономики и ее тонкостей, может себе представить цель ООО. Общество с ограниченной ответственностью – это коммерческая организация. У любой организации этого вида главная цель – прибыль. Но не всем предпринимателям хочется выставлять напоказ свои истинные намерения. По этой причине многие привыкли вуалировать свою деятельность и на первое место ставить не заработок, а помощь обществу.

Почему главная цель – прибыль

Почему же официально человек, который хочет улучшить этот мир, не может прописать это в своем основном документе, регулирующем цели и задачи создания предприятия? Потому что расплывчатые понятия в юриспруденции и в экономике не котируются. Цель ООО должна быть проста и понятна всем гражданам.

Поэтому в Гражданском кодексе Российской Федерации четко прописано, что общество с ограниченной ответственностью – это коммерческая организация. А следовательно, она преследует только одну цель – получение прибыли. Поэтому какими бы красивыми лозунгами предприниматели ни кормили наивных граждан, главной и основной их деятельностью по закону будет создание хорошей материальной базы.

Стратегические цели

Каждый предприниматель, открывая бизнес, планирует свою деятельность пошагово. Он не только составляет бизнес-план, но и прописывает стратегические цели ООО. Какими же они могут быть?

- Увеличения объема продукции. Каждый хороший бизнесмен хочет, чтобы его компания или производство работали на полную мощность. По этой причине человек сначала закладывает среднестатистический объем производства продукции предприятием, а затем прописывает мифическую ситуацию, которая могла бы получиться, если бы за работу взялись сведущие люди. И к этой светлой цели предприниматель и будет идти.

- Сокращение издержек. Чтобы увеличить расходы, нужно сократить траты. Это вполне логичное утверждение часто берут на вооружение предприниматели. Они сокращают издержки бизнеса и за счет этого хорошо обогащаются.

- Создание благоприятных условий для работы сотрудников. Если люди будут довольны своими условиями труда, то они будут хорошо работать и не роптать на своих директоров. По этой причине руководство всегда старается отвечать потребностям своих сотрудников.

Дополнительные цели

Помимо основных целей, всегда существуют те, которые предприниматели выставляют напоказ. Такая демонстрация выгодна предприятию. Порой дополнительные цели ООО даже становятся лозунгами. Какими же они могут быть?

Многие начинающие предприниматели на первоначальном этапе при регистрации своей деятельности.

- Забота о клиентах. Предприниматели стараются удовлетворить все желания своих клиентов. Довольные клиенты – это успех фирмы. Человек, который получит положительные эмоции от покупки или же от получения услуги, поделится впечатлениями со знакомыми и тем самым увеличит поток клиентов в контору.

- Создание конкуренции на рынке. Чтобы люди чувствовали себя комфортно и уверенно, у них должен быть выбор или хотя бы иллюзия выбора. По этой причине многие предприятия являются своеобразным протестом против монополизации какой-либо сферы деятельности или же торговли.

Техническая цель

Каждый человек хочет оставить след в этом мире. Владельцы крупных предприятий не являются исключением. Поэтому одной из целей ООО является создание научных лабораторий и технологических центров для проведения всевозможных исследований и тестирований.

Крупные компании нанимают ученых, чтобы они разрабатывали новые технологии и помогали улучшать свойства выпускаемой продукции. Порой люди, работающие на ООО, делают научные прорывы. В отличие от «государственных» ученых, люди, которые работают на коммерческие организации, имеют больше шансов реализовать свой потенциал. Поэтому фирмы с собственными лабораториями могут избегать посредничества. Они изобретают уникальные технологии и сразу же внедряют их в производство, минуя этап с выкупом и подписанием бумаги относительно авторских прав.

В статье описана процедура ликвидации компании, шаги, которые необходимо выполнить для прекращения.

Социальная цель

А чем ООО может помочь людям? Крупные фирмы и организации создают рабочие места, на которые нанимают не только сведущих специалистов, но и подсобных рабочих. Занятость населения возрастает, поступления в городской и областной бюджет тоже растут. Люди начинают жить лучше за счет появления новых крупных организаций.

Многие компании проводят обучение специалистов, а значит, люди получают не только рабочие места, но еще и дополнительное образование. Занятость населения помогает городским властям избавиться от многих проблем: безработицы, голода, высокой смертности и коррупции.

Маркетинговая цель

Направленная на получение прибыли деятельность связана с тем, что на определенную продукцию или же услуги формируется спрос. Он может быть навязанным клиентам с помощью различного рода рекламы или же может обуславливаться реальной потребностью населения в продукте или услуге. В любом случае маркетинговая цель – это не только нажива, но и помощь населению в переосмыслении своих взглядов на какие-то вещи и ценности.

Миссии

Если цель деятельности ООО определена регламентом, то миссия имеет менее официальное понятие. Предприниматели могут ставить перед собой задачи любой сложности и брать на себя любую ответственность. Их никто не осудит за невыполнение своих обязательств, так как они нигде не прописаны, но если фирма будет держать данное в рекламе слово, она сможет быстро продвинуться на рынке и заслужить любовь клиентов.

- Создать новый стандарт качества. Бизнесмены всегда хотят, чтобы их продукция и услуги отличались от товара конкурентов в лучшую сторону. Для достижения этого результата при многих фирмах работают лаборатории, ученые, исследователи и психологи, которые помогают сделать качество продуктов и услуг значительно выше.

- Высококлассное обслуживание клиентов. Люди любят, когда с ними хорошо обращаются. Поэтому им льстит забота и доброжелательность продавцов и высокое качество обслуживания в фирмах и магазинах.

- Стать лидером на рынке. Какая бы компания ни открылась, она всегда ставит перед собой грандиозные цели. Чаще всего это расширение и освоение новых городов.

Задачи

Что еще можно вспомнить, перечисляя цели и задачи ООО?

- Обеспечение населения продукцией и услугами. Любая организация будет существовать только в том случае, если на ее товар или услуги будет спрос. Поэтому компании заинтересованы в контакте со своими клиентами и в удовлетворении потребностей людей.

- Обеспечение людей зарплатой и рабочими местами. Чтобы фирма могла существовать, ей нужны квалифицированные кадры. Поэтому компании функционируют с горожанами на обоюдовыгодных условиях. Люди получают рабочие места, а компания – сотрудников.

- Забота об окружающей среде. Сегодня в мире очень плохая экологическая ситуация. Поэтому многие руководители крупных компаний стараются не только не загрязнять окружающую среду, но и выделяют деньги на ее защиту и очищение.

- Устранение рабочих неполадок. Как бы хорошо ни был налажен рабочий процесс, сбои будут всегда. Задача руководителей — обеспечить ремонт или замену в кратчайшие сроки.

Принципы постановки цели

Чтобы достичь поставленных задач, человек должен брать в расчет:

- Достижимость цели. Получить желаемое будет легко, если хорошо представлять результат своей деятельности. Цель, которую перед собой ставит компания, должна быть реальной и достижимой.

- Понятность цели. Любой сотрудник должен иметь представление о том, к чему стремится компания. Логичность поставленных задач помогает выполнить их в кратчайшие сроки.

- Мотивация. Каждый сотрудник компании должен понимать, зачем он работает и какая выгода от поставленной цели будет лично для него.

- Четкие сроки. Чтобы достичь желаемой цели как можно быстрее, нужно четко понимать, сколько времени на решение задачи нужно потратить. Чем короче временной отрезок, тем лучше будет идти работа.

- Разработка плана. Каждая цель должна быть подробна разбита на шаги. Иногда задача бывает сложна только потому, что никто не знает, с какой стороны к ней нужно подойти.

Цели руководителей

Каждый человек должен отдавать себе отчет, зачем он работает. Какие же цели ставят перед собой бизнесмены?

- Личная выгода. В чем цель бизнеса? В накоплении личного капитала. Люди стремятся заработать большие суммы, чтобы жить в хороших условиях, пользоваться последними техническими новинками и часто путешествовать.

- Реализация своих способностей. Каждый человек хочет как-то реализовать заложенный в нем потенциал. Бизнесмены открывают свое дело и самовыражаются через него.

- Помощь людям. Каждый порядочный человек в первую очередь должен приносить пользу не себе, а окружающим людям. И если так подумать, то любой крупный и малый бизнесмен всегда старается ради людей.

- Развитие города. Строительство предприятий и открытие новых фирм помогает многим людям приобрести рабочие места. Совместными усилиями у руководителей и сотрудников получается сделать город лучше.

Плюсы и минусы ООО и ИП можно перечислять долго, но только истинного предпринимателя не остановят такие мелочи.

1 сентября 2014 г. осуществилась новая государственная реформа. Законодатель разделяет все общества на публичные и непубличные. Это позволило создать новую правовую модель, которая отвечает реальным потребностям предпринимателей.

В статье изложена информация о том, как именно происходит уменьшение уставного капитала ООО. Также уделяется внимание возможным сложностям данного процесса.

Источник: autogear.ru