Финансовый анализ на предприятии нужен для объективной оценки хозяйственного и финансового состояния в периодах прошлой, настоящей и прогнозируемой будущей деятельности. Для определения слабых производственных мест, очагов возникновения проблем, обнаружения сильных факторов, на которые может опереться руководство, рассчитываются основные финансовые показатели.

Объективная оценка положения фирмы в плане хозяйства и финансов опирается на финансовые коэффициенты, которые являются проявлением соотношения отдельных данных учета. Целью анализа финансов достигается решение выбранного набора аналитических задач, то есть конкретизированный разбор всех первоисточников бухгалтерской, управленческой и экономической отчетности.

Основные цели хозяйственного и финансового анализа

Если анализ основных финансовых показателей предприятия рассматривается как выявление истинного положения дел на предприятии, то в качестве результатов получают ответы на вопросы:

11 ключевых финансовых показателей в бизнесе || Финансовое планирование

- возможности фирмы по вкладу средств в инвестирование новых проектов;

- настоящее течение дел в отношении материальных и прочих активов и пассивов;

- состояние кредитов и способность предприятия к их погашению;

- существование резервов для предупреждения банкротства;

- выявление перспектив для дальнейшей финансовой деятельности;

- оценку предприятия в плане стоимости для продажи или переоборудования;

- прослеживание динамического роста или спада хозяйственной или финансовой деятельности;

- выявление причин, негативно влияющих на результаты хозяйствования и поиск путей выхода из ситуации;

- рассмотрение и сопоставление доходов и расходов, выявление чистой и общей прибыли от реализации;

- изучение динамики доходов по основным товарам и в целом от всей реализации;

- определение части доходов, используемой для возмещения затрат, налогов и процентов;

- изучение причины отклонения суммы балансовой прибыли от величины дохода по реализации;

- исследование рентабельности и резервов для ее увеличения;

- определение степени соответствия собственных средств, активов, пассивов предприятия и величины заемного капитала.

Заинтересованные субъекты

Анализ основных финансовых показателей фирмы проводится при участии различных экономических представителей ведомств, заинтересованных в получении наиболее достоверных сведений о делах предприятия:

- к внутренним субъектам относят акционеров, менеджеров, учредителей, ревизионную или ликвидационную комиссии;

- внешние представлены кредиторами, аудиторскими конторами, инвесторами и работниками государственных органов.

Возможности финансового анализа

Инициаторами проведения анализа работы предприятия становятся не только его представители, но и работники иных организаций, заинтересованных в определении фактической кредитоспособности и возможности вклада инвестиций в развитие новых проектов. Например, банковские аудиторы интересуются ликвидностью активов фирмы или ее способностью в данный момент платить по счетам. Юридические и физические лица, желающие осуществить инвестиции в фонд развития данного предприятия, стараются понять степень рентабельности и риски вклада. Оценка основных финансовых показателей при помощи специальной методики прогнозирует банкротство учреждения или говорит о его стабильном развитии.

Какие фин. показатели отслеживать в первую очередь?

Внутренний и внешний анализ финансов

Финансовый анализ составляет часть общего экономического анализа предприятия и, соответственно, часть полной хозяйственной проверки. Полный анализ подразделяется на внутрихозяйственный управленческий и внешний финансовый аудит. Такое деление обусловлено двумя практически сложившимися системами в бухгалтерии — управленческим и финансовым учетом. Деление признано условным, так как на практике внешний и внутренний анализ дополняют друг друга информацией и являются логически взаимосвязанными. Между ними прослеживается два основных отличия:

- по доступности и широте используемого информационного поля;

- степень применения аналитических способов и процедур.

Внутренний анализ основных финансовых показателей проводится для получения обобщенной информации внутри предприятия, определения результатов последнего периода отчетности, выявления свободных ресурсов для реконструкции или перевооружения и др. Для получения результатов используются все доступные показатели, которые также применимы при исследовании внешними аналитиками.

Внешний анализ финансов выполняется независимыми аудиторами, аналитиками со стороны, не владеющими доступом к внутренним результатам и показателям фирмы. Методики внешнего аудита предполагают некоторую ограниченность информационного поля. Независимо от разновидности аудита, его методы и способы всегда одни и те же. Общим во внешнем и внутреннем анализе является выведение, обобщение и детальное изучение финансовых коэффициентов. Эти основные финансовые показатели деятельности предприятия дают ответы на все вопросы относительно работы и процветания учреждения.

Четыре основных показателя финансового состояния

Основным требованием безубыточного функционирования предприятия в условиях рыночных отношений является хозяйственная и другая деятельность, обеспечивающая рентабельность и прибыльность. Хозяйственные мероприятия направлены на возмещение расходов полученными доходами, получение прибыли для удовлетворения экономических и социальных потребностей членов коллектива и материальных интересов собственника. Показателей для характеристики деятельности существует множество, в частности к ним относят валовой доход, товарооборот, рентабельность, прибыль, издержки, налоги и другие характеристики. Для всех видов предприятий выделены основные финансовые показатели деятельности организации:

- финансовая устойчивость;

- ликвидность;

- рентабельность;

- деловая активность.

Показатель финансовой устойчивости

Этот показатель характеризует степень соотношения собственных средств организации и заемных капиталов, в частности, сколько приходится позаимствованных средств на 1 рубль денег, вложенных в материальные активы. Если такой показатель при расчете получается значением более 0,7, значит финансовое положение фирмы нестабильно, деятельность предприятия в некоторой степени зависит от привлечения внешних заемных средств.

Характеристика ликвидности

Этот параметр указывает на основные финансовые показатели компании и характеризует достаточность оборотных активов организации для погашения собственных долгов краткосрочного характера. Рассчитывается как отношение стоимости оборотных текущих активов к стоимости текущих пассивных обязательств. Показатель ликвидности указывает на возможность превращения активов и ценностей фирмы в наличный капитал и показывает степень мобильности такого преобразования. Ликвидность предприятия определяется двумя ракурсами:

- промежуток времени, требуемый для превращения текущих активов в деньги;

- возможность продажи активов по назначенной цене.

Для выявления истинного показателя ликвидности на предприятии учитывается динамика показателя, что позволяет не только определить финансовую мощь фирмы или ее неплатежеспособность, но и выявить критическое состояние финансов организации. Иногда показатель ликвидности низкий из-за возросшей потребности в продукции отрасли. Такая организация вполне ликвидная и имеет высокую степень платежеспособности, так как ее капитал состоит из денежных средств и краткосрочных займов. Динамика основных финансовых показателей демонстрирует, что хуже выглядит положение, если организация имеет оборотный капитал только в виде большого количества складированной продукции в виде оборотных активов. Для их превращения в капитал требуется определенное время на реализацию и наличие покупательской базы.

Основные финансовые показатели деятельности предприятия, к которым относится ликвидность, показывают состояние платежеспособности. Оборотных активов фирмы должно хватать для погашения текущих краткосрочных займов. В наилучшем положении эти значения приблизительно на одном уровне. Если же у предприятия оборотных средств намного больше по стоимости, чем кредитов краткосрочного характера, то это говорит о неэффективном вложении денег предприятием в текущие активы. Если сумма оборотных средств ниже стоимости краткосрочных кредитов, это говорит о скором банкротстве фирмы.

Как частный случай, существует показатель быстрой текущей ликвидности. Он выражается в способности погасить краткосрочные пассивы за счет ликвидной части активов, которая рассчитывается как разница всей оборотной части и краткосрочных пассивов. Международные стандарты определяют оптимальный уровень коэффициента в пределах 0,7-0,8. Наличие в составе предприятия достаточного числа ликвидных активов или чистого оборотного капитала привлекает кредиторов и инвесторов для вложения денег в развитие предприятия.

Показатель рентабельности

Основные финансовые показатели эффективности организации включают в себя значение рентабельности, которое определяет эффективность применения средств собственников фирмы и в целом показывает, насколько прибыльна работа предприятия. Значение рентабельности является основным критерием для определения уровня биржевой котировки. Для расчета показателя сумма чистой прибыли делится на сумму средней прибыли от реализации чистых активов фирмы за выбранный период. Показатель выявляет, какое количество чистой прибыли принесла каждая единица проданного товара.

Коэффициент генерированных доходов применяется для сравнения доходов искомого предприятия, по сравнению с таким же показателем другой фирмы, осуществляющей деятельность по другой системе налогообложения. Расчет основных финансовых показателей этой группы предусматривает отношение полученной прибыли до уплаты налогов и полагающихся процентов к активам предприятия. В результате появляется информация о том, какую сумму прибыли принесла каждая денежная единица, вложенная для работы в активы фирмы.

Показатель деловой активности

Характеризует, сколько финансов получается от реализации каждой денежной единицы определенного вида активов и показывает скорость оборачиваемости финансовых и материальных ресурсов организации. Для расчета берется отношение чистой прибыли за выбранный период к средней стоимости затрат в материальном выражении, деньгах и ценных бумагах краткосрочного характера.

Для этого показателя отсутствует нормативный предел, но управленческие силы фирмы стремятся к ускорению оборачиваемости. Постоянное использование в хозяйственной деятельности займов со стороны говорит о недостаточном поступлении финансов в результате реализации, которые не покрывают затрат на производство. В случае если величина оборачиваемых активов на балансе организации завышена, это выливается в оплате дополнительных налогов и процентов по банковским ссудам, что ведет к потере прибыли. Низкое число активных средств ведет к просрочкам при выполнении производственного плана и потере выгодных коммерческих проектов.

Для объективного наглядного рассмотрения показателей хозяйственной деятельности составляются специальные таблицы, в которых показаны основные финансовые показатели. Таблица содержит основные характеристики работы по всем параметрам финансового анализа:

- коэффициент оборачиваемости запасов;

- показатель оборачиваемости дебиторской задолженности фирмы во временном промежутке;

- значение фондоотдачи;

- показатель отдачи ресурсов.

Коэффициент оборачиваемости запасов

Показывает отношение выручки от реализации товара к сумме в денежном выражении запасов на предприятии. Величина характеризует скорость продажи материальных и товарных ресурсов, отнесенных к категории склада. Повышение коэффициента говорит об укреплении финансового положения организации. Положительная динамика показателя особенно важна в условиях большой кредиторской задолженности.

Показатель оборачиваемости по дебиторской задолженности

Этот коэффициент не рассматривается, как основные финансовые показатели, но является немаловажной характеристикой. Он показывает средний временной промежуток, в который предприятие ожидает поступления оплаты после реализации товара. Для расчета берется отношение дебиторского долга к усредненной каждодневной выручке от продажи. Среднее значение получают путем деления общей суммы выручки за год на 360 дней.

Полученное значение характеризует договорные условия работы с покупателями. Если показатель высокий, значит, партнер предоставляет льготные условия работы, но это вызывает настороженность у последующих инвесторов и кредиторов. Маленькое значение показателя ведет в условиях рынка к пересмотру контракта с данным партнером. Вариантом получения показателя является относительный расчет, который берется как отношение выручки от продажи к дебиторским долгам фирмы. Повышение коэффициента говорит о незначительной задолженности дебиторов и высоком спросе на продукцию.

Значение фондоотдачи

Основные финансовые показатели предприятия наиболее полно дополняет показатель фондоотдачи, характеризующий скорость оборачиваемости финансов, потраченных на приобретение основных фондов. В расчете принимается отношение выручки от реализованного товара к усредненной за год стоимости основных фондов. Повышение показателя говорит о невысокой стоимости затрат в части основных фондов (станков, оборудования, зданий) и высоком объеме проданного товара. Большое значение фондоотдачи свидетельствует о незначительных затратах на производство, а низкая фондоотдача показывает неэффективное применение активов.

Коэффициент отдачи ресурсов

Для наиболее полного понятия о том, как складываются основные финансовые показатели деятельности организации, существует не менее важный коэффициент отдачи ресурсов. Он показывает степень эффективности применения предприятием всех активов на балансе, независимо от способа приобретения и получения, а именно, сколько получено выручки на каждую денежную единицу основных и оборотных активов. Показатель зависит от принятого на предприятии порядка начисления амортизации и выявляет степень неликвидных активов, от которых избавляются для повышения коэффициента.

Основные финансовые показатели ООО

Коэффициенты управления источниками доходов показывают структуру финансов, характеризуют защищенность интересов инвесторов, сделавших долгосрочные вливания активов в развитие организации. Они отображают способность фирмы выплатить долгосрочные займы и кредиты:

- доля займов в общей сумме финансовых источников;

- коэффициент собственности;

- коэффициент капитализации;

- коэффициент покрытия.

Основные финансовые показатели характеризуются объемом заемного капитала в общей массе финансовых источников. Показатель доли заемных средств определяет конкретные суммы приобретения активов на заемные деньги, включающие в себя долгосрочные и краткосрочные финансовые обязательства фирмы.

Коэффициент собственности дополняет основные финансовые показатели предприятия характеристикой доли собственного капитала, потраченного на приобретение активов и основных средств. Гарантией получения кредитов и вложения инвесторских денег в проект развития и перевооружения предприятия является показатель доли собственных средств, затраченных на активы в размере 60%. Такой уровень является показателем стабильности организации и защищает ее от потерь в период спада деловой активности.

Коэффициент капитализации определяет пропорциональное отношение между заемными средствами из различных источников. Для определения пропорции между собственными средствами и заемными финансами применяется обратный коэффициент левериджа.

Показатель обеспеченности процентов к выплате или показатель покрытия характеризует защищенность всех видов кредиторов от невыплаты процентной ставки. Этот коэффициент рассчитывается как отношение суммы прибыли до оплаты процентов к объему денег, предназначенных для погашения процентов. Показатель демонстрирует, сколько в течение выбранного периода фирма выручила денег для оплаты заемных процентов.

Показатель активности на рынке

Основные финансовые показатели организации в части рыночной активности говорят о положении предприятия на рынке ценных бумаг и позволяют управленцам судить об отношении кредиторов к общей деятельности компании за истекший период и в будущем. Показатель рассматривается как соотношение первоначальной учетной стоимости акции, полученным на нее доходом и сложившейся рыночной ценой на данное время. Если все остальные финансовые показатели находятся в допустимом диапазоне, то показатель рыночной активности также будет в норме при высокой рыночной стоимости акции.

В заключение следует отметить, что финансовый анализ хозяйственной структуры организации является важным для всех субъектов деятельности, акционеров, краткосрочных и долгосрочных кредиторов, учредителей и управленческого аппарата.

Источник: businessman.ru

Основные финансовые показатели бизнеса, которые обязательно нужно отслеживать

В этой статье расскажем о 10 основных финансовых показателях бизнеса, которые формируют полную картину по компании.

Финансовые показатели нужны для того, чтобы объективно (а не интуитивно) оценить, растет ли бизнес, эффективно ли он работает, здоров ли он вообще.

План статьи

- Список ключевых финансовых показателей бизнеса

- Как проще отслеживать ключевые финансовые показатели бизнеса

Список ключевых финансовых показателей бизнеса

Есть ошибочное мнение, что хорошая выручка компании — залог успеха. Какие проблемы могут быть у организации, которая, к примеру, получает по несколько сотен миллионов в месяц? Но если вникнуть в основные финансовые показатели эффективности бизнеса, может оказаться, что эти сотни миллионов кое-как расходы покрывают, не то, что дают хорошую прибыль.

1. Выручка

Как посчитать: сложить сумму всех выполненных обязательств перед клиентами. Важно: не путайте выручку и деньги в кассу. Простой пример, чтобы понять разницу: 15 мая вам внесли предоплату за создание сайта (это деньги), 20 июня вы сдали сайт заказчику, и он его принял (это выручка).

В каком отчете смотреть: отчет о прибылях и убытках (ОПиУ).

Как проанализировать: хорошо, если выручка растет от месяца к месяцу — это значит, что компания стабильно наращивает мощь своего продукта.

2. Расходы

Как посчитать: просуммировать все реальные расходы компании. Что значит реальные? Вот смотрите: у вас мебельная фабрика, и вы заплатили 100 000 рублей за древесину. Это не расход, потому что древесина вот она, лежит у вас на складе. По сути, вы просто обменяли актив «деньги» на актив «древесина».

А когда вы взяли древесины на 20 000 рублей, сделали 10 стульев и продали их — вот тогда в расход пойдут эти 20 000 рублей.

В каком отчете смотреть: отчет о прибылях и убытках (ОПиУ).

Как анализировать: через долю расходов в выручке компании. Сам по себе рост расходов ничего не говорит — может быть, вы больше тратите, потому что делаете больше продаж, это нормально. Но если раньше на 1 млн рублей выручки у вас было 200 тысяч расходов (20 %), а стало 500 тысяч (50 %), то это уже повод задуматься.

3. Чистая прибыль

Как посчитать: выручка – расходы – налоги – проценты по кредитам – амортизация = чистая прибыль.

В каком отчете смотреть: отчет о прибылях и убытках (ОПиУ).

Как анализировать: смотрите не только на рост прибыли, но и на темп ее роста. Если уже 5 лет прибыль около 10 миллионов и растет тысяч на 50 в месяц — это больше похоже на стагнацию.

4. Рентабельность чистой прибыли

Как посчитать: чистую прибыль разделить на выручку.

В каком отчете смотреть: отчет о прибылях и убытках (ОПиУ).

Как анализировать: этот показатель — про эффективность заработка прибыли. Другими словами, сколько прибыли приходится на рубль выручки. Хорошо, если этот показатель растет или хотя бы не падает. Если падает, значит снижается эффективность продаж.

5. Соотношение поступлений и выбытий

Как посчитать: поступления минус выбытия. Здесь нужны уже не выручка и расходы, а просто деньги, которые попадают к вам в кассу и уходят из нее.

В каком отчете смотреть: отчет о движении денежных средств (ДДС).

Как анализировать: следите за тем, чтобы поступлений всегда было больше, чем выбытий. Это будет говорить о том, что компания способна генерировать не только прибыль, но и деньги. Это важно, потому что часто компания «замораживает» свою прибыль в запасах, имуществе или отсрочках для клиентов — и сидит без денег в кассовых разрывах.

6. Рентабельность собственного капитала

Как посчитать: чистую прибыль разделить на собственный капитал.

Собственный капитал — это сумма активов вашего бизнеса (деньги, запасы, имущество, дебиторская задолженность) минус обязательства (долги по зарплате и налогам, висящие кредиты, кредиторская задолженность).

В каких отчетах брать цифры: чистая прибыль — в ОПиУ, собственный капитал — в отчете баланс.

Как анализировать: сначала примите идею, что бизнес — это инструмент для умножения капитала. Такой же, как банковский вклад или акции. Инструмент дает какой-то процент годовых — это и есть рентабельность собственного капитала.

Другими словами, если рентабельность СК вашего бизнеса 8 %, это значит, что вы кладете в него свои деньги, работаете год и получаете ту же сумму плюс 8 % сверху.

Банковский вклад дал бы вам 5–6 % годовых, но вам бы не пришлось ничего делать и рисковать. Вот и думайте, нужен ли вам такой бизнес. По нашему мнению, нормальная рентабельность СК начинается с отметки в 30–40 %. Но многое зависит от сферы и возраста бизнеса, где-то и 500 % — это норма.

7. Рентабельность активов

Как посчитать: чистую прибыль разделить на суммарную стоимость ваших активов.

В каких отчетах брать цифры: чистая прибыль — в ОПиУ, стоимость активов — в балансе или в учете имущества.

Как анализировать: это показатель того, насколько эффективно вы пользуетесь активами для генерации прибыли. Одной компании для получения миллиона рублей прибыли нужно 10 станков, другая обходится 7. Следовательно, вторая работает эффективнее.

Лучше всего отслеживать рентабельность активов в динамике и следить за тем, чтобы она росла или хотя бы не падала. Если падает, значит, компания «заплывает жиром».

8. Выручка или прибыль на сотрудника

Как посчитать: выручку или прибыль разделить на число сотрудников.

В каких отчетах брать цифры: выручку/прибыль — в ОПиУ, число сотрудников — у кадровика или в зарплатной ведомости. В маленьких компаниях можно посчитать по памяти.

Как анализировать: следите за тем, чтобы компания не теряла эффективность вместе с ростом штата. Часто компания растет, но новые сотрудники не дают существенного прироста к финансовому результату компании. Задача руководителя — сделать так, чтобы давали.

9. Текущая ликвидность

Как посчитать: оборотные активы разделить на краткосрочные обязательства. Сейчас расшифруем.

Оборотные активы — это деньги, запасы и дебиторская задолженность. В общем, активы, которые быстро конвертируются в деньги.

Краткосрочные обязательства — это ваши долги сроком до года: отсрочки, невыплаченная зарплата, овердрафты и так далее.

В каком отчете смотреть: баланс.

Как анализировать: в идеале коэффициент текущей ликвидности должен быть 2 и больше. Это значит, что если все кредиторы внезапно попросят вернуть деньги, вы их спокойно вернете, и у вас еще останется столько же.

Если коэффициент близок к единице, то после уплаты долгов вы останетесь с пустым кошельком. А если меньше единицы, значит, на всех кредиторов денег не хватит.

10. Финансовая независимость

Как посчитать: собственный капитал разделить на все активы компании.

В каком отчете смотреть: баланс.

Как анализировать: активы бизнеса могут быть куплены на свои или заемные деньги. Либо бизнес просто влез в долги перед сотрудниками, клиентами, поставщиками. Коэффициент финансовой независимости покажет, за чей счет живет компания.

Например, если коэффициент равен 20 %, то только пятая часть бизнеса реально принадлежит собственнику компании — все остальное обеспечено кем-то другим.

Золотое правило: не допускать падения финансовой независимости ниже 50 %. В общем случае это правильно, но многие развивающиеся компании действуют на деньги инвесторов и хорошо себя чувствуют. Так что можно не зацикливаться на этих 50 %.

Просто следите за показателем в динамике. Если финансовая независимость снижается, и это происходит не специально — значит, пора обратить внимание на этот показатель.

Как проще отслеживать ключевые финансовые показатели бизнеса

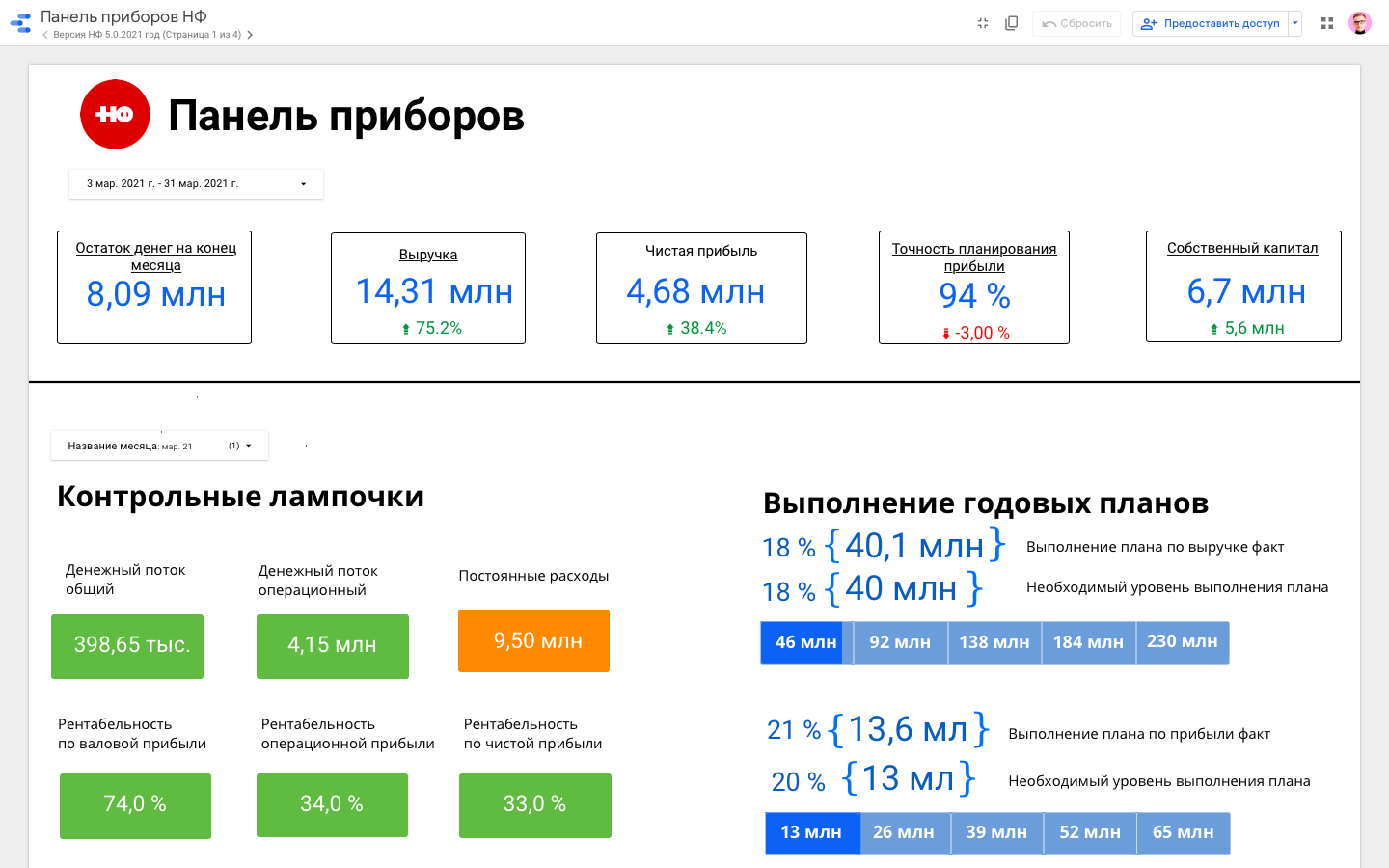

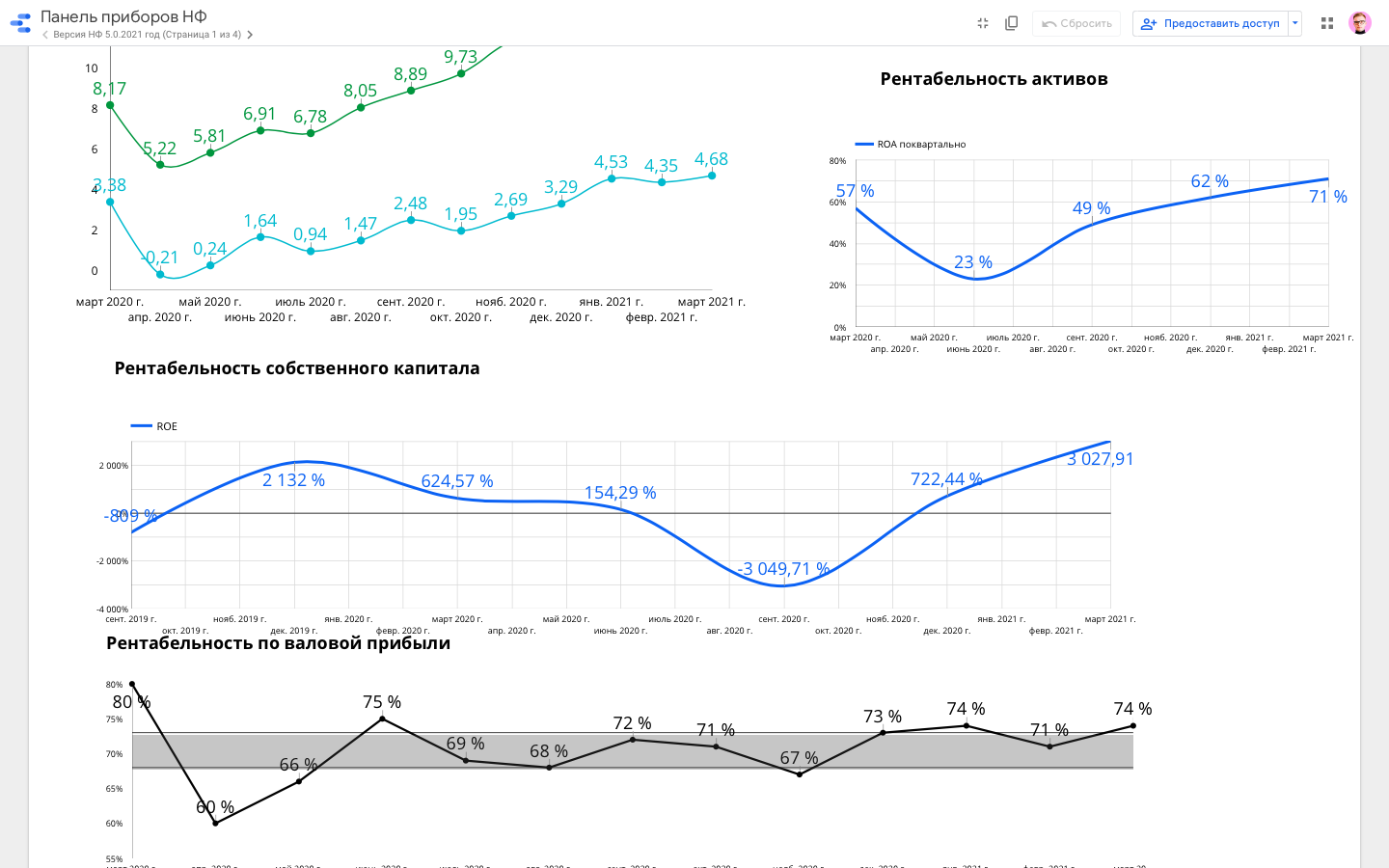

По хорошему, основные финансовые показатели стоит рассчитать еще на этапе составления бизнес-плана: так проще отследить успех или неуспех организации.

Удобнее всего отслеживать финансовые показатели эффективности бизнеса в панели приборов. Вместо того чтобы брать цифры из разных отчетов, потом где-то их считать — все это происходит автоматически, так еще и выводится в удобном виде.

Для клиентов мы делаем панель приборов в Google Data Studio. Также список финансовых показателей конкурентоспособности бизнеса можно реализовать в 1С, онлайн-сервисах финансового учета или вообще просить вашего финдиректора, финменеджера или бухгалтера собирать панель вручную в презентациях.

Для клиентов мы делаем панель приборов в Google Data Studio. Также список финансовых показателей конкурентоспособности бизнеса можно реализовать в 1С, онлайн-сервисах финансового учета или вообще просить вашего финдиректора, финменеджера или бухгалтера собирать панель вручную в презентациях.

Поделиться или

посоветовать

Возможно, вы знаете того, кому эта услуга была бы полезна. Порекомендуйте нас, и ваш знакомый решит проблему, а мы выплатим вам вознаграждение!

Источник: reputation.moscow

Коэффициенты платёжеспособности и эффективности компании — обзор

В этой статье будут перечислены основные финансовые показатели предприятия/компании, которые необходимо знать экономистам и профессиональным инвесторам. Вы познакомитесь со следующими показателями: коэффициенты ликвидности, финансовой устойчивости, рентабельности и деловой активности.

1. Что такое основные финансовые показатели простыми словами

Основные финансовые показатели — это ключевые показатели бизнеса, через которые можно оценить его прибыльность, эффективность и финансовую устойчивость.

Процесс изучения основных финансовых показателей называется » финансовым анализом «.

Принято разделять коэффициенты финансового анализа на 4 группы:

- Ликвидности (краткосрочная платежеспособность);

- Финансовой устойчивости (долгосрочная платежеспособность);

- Рентабельности (финансовая эффективность);

- Деловой активности (нефинансовая эффективность);

Первые две группы отражают платёжеспособность предприятия, третья и четвёртая группа — эффективность предприятия.

1. Показатели ликвидности — подробный обзор

Показатели ликвидности — это коэффициенты, отражающие платёжеспособность по обязательствам компании в краткосрочном периоде.

- Коэффициент текущей ликвидности (КТЛ);

- Коэффициент абсолютной ликвидности (КАБЛ);

- Коэффициент быстрой ликвидности (КБЛ);

- Чистый оборотный капитал (ЧОК);

1 . Отражает способность компании выплачивать текущие обязательства.

КТЛ = [Оборотные активы] / [Краткосрочные обязательства]

Ктл = стр.1200 / (стр.1510 + стр.1520)

В норме КТЛ должен быть > 2.

2 . Отражает способность предприятия расплатиться с поставщиками.

КАБЛ = [Денежные средства + Краткосрочные финансовые вложения] / [Краткосрочные обязательства]

КАБЛ = стр.1250 / (стр.1510 + стр.1520)

В норме КАБЛ должен быть > 0,2.

3 . Рассчитывается кредиторами для оценки платёжеспособности за счёт активов, которые уже являются деньгами или же будут таковыми в ближайшей перспективе.

КБЛ = [Оборотные активы — Запасы] / [Краткосрочные обязательства]

КБЛ = (стр.1250 + стр.1240) / (стр.1510 + стр.1520)

В норме КБЛ должен быть > 1. Слишком высокие значения могут говорить, что предприятие использует свои ресурсу не достаточно.

4 (Net working capital). Отражает краткосрочное финансовое состояние. Если ЧОК < 0, то у компании есть деньги на погашение долга и расширение деятельности.

ЧОК = [Текущие активы] — [Краткосрочные обязательства]

2. Показатели финансовой устойчивости — подробный обзор

Выделают следующие виды:

- Коэффициент автономии (Кавт);

- Коэффициент капитализации (ККАП);

- Коэффициент обеспеченности собственными оборотными средствами (КОСОС);

1 Коэффициент автономии или коэффициент финансовой независимости.

Кавт = [Собственный капитал] / [Активы]

Кавт = стр.1300 / стр.1600

2 Коэффициент капитализации.

ККАП = (Долгосрочные обязательства + Краткосрочные обязательства)/Собственный капитал

ККАП = [стр.1400 + стр.1500] / стр.1300

3 Коэффициент обеспеченности собственными оборотными средствами.

КОСОС = [Собственный капитал – Внеоборотные активы] / [Оборотные активы]

КОСОС = [стр.1300 — стр.1100] / стр.1200

3. Показатели рентабельности — подробный обзор

Этот набор показателей является отражением эффективности работы бизнеса. При выборе акций для инвестирования многие пользуются этими показателями, как фильтр.

- Рентабельность собственного капитала (ROE);

- Рентабельность активов (ROA);

- Рентабельность продаж (ROS);

- Маржинальность продаж;

1 (Return On Equity). Это финансовый показатель, отражающий эффективность использования собственного капитала (по-другому его называют: акционерным). Он отражает потенциальную доходность от вложений, измеряется в процентах.

[Рентабельность капитала] = [Чистая прибыль] / [Собственный капитал] × 100%

[Return on Equity] = [Net Income] / [Shareholder’s Equity]

ROE = [стр.2400] / [стр.1300]

В норме > 10%. Для разных отраслей эти нормы могут быть разными.

2 (Return on Assets). Это коэффициент, отражающий эффективность использования активов компании, в том числе и кредитных средств, измеряется в процентах.

ROA = [Чистая прибыль] / [Активы] × 100%

ROA = [стр.2400] / [стр.1600]

В норме > 5%. Но для разных отраслей эти нормы могут быть разными.

3 (ROS, Return On Sales) — это коэффициент, показывающий какой процент составляет чистая прибыль от общей выручки.

ROS = [Чистая прибыль] / [Выручка] × 100%

ROS = стр.2400/ стр.2110

[Маржинальность продаж] = [Доходы от продаж – Себестоимость реализованной продукции] / [Доходы от продаж]

[Рентабельность основной деятельности] = [Прибыль от продаж] / [Доходы от продаж]

4. Коэффициенты деловой активности — подробный обзор

- Коэффициент оборачиваемости дебиторской задолженности;

- Коэффициент оборачиваемости кредиторской задолженности;

- Коэффициент оборачиваемости запасов;

1 (Receivables turnover ratio). Отображает сколько денег должны другие компании относительно текущей выручки от продаж. Чем больше показатель, тем быстрее деньги поступают на счёт. Низкое значение говорит о проблемах получения денег от дебиторов.

КОДЗ = [Выручка от продаж] / [Средняя сумма дебиторской задолженности]

КОДЗ = [стр.2110] / [стр.1230нп. + стр.1230кп.] × 0,5

Период оборота дебиторской задолженности = [Дебиторская задолженность] × 365 / [Выручка]

2 . Показывает сколько раз в отчётном периоде компания погасила долги.

КОКЗ = [Выручка от продаж] / [Средняя величина кредиторской задолженности]

КОКЗ = [стр.2110] / [стр.1520нп. + стр.1520кп.] × 0,5

Оборачиваемость кредиторской задолженности = [Кредиторская задолженность] × 365 / [Себестоимость реализованной продукции]

3 . Нужен для оценки эффективности управления запасами.

КОЗ = [Выручка от продаж] / [Средняя величина запасов]

КОЗ = [стр.2110] / [стр.1210нп. + стр.1210кп.] × 0,5

Период оборота запасов = [Запасы] × 365 / [Себестоимость реализованной продукции]

Источник: vsdelke.ru