Больчак, Ю. А. Государственный контроль и надзор за осуществлением предпринимательской деятельности / Ю. А. Больчак. — Текст : непосредственный // Молодой ученый. — 2021. — № 39 (381). — С. 78-81. — URL: https://moluch.ru/archive/381/84229/ (дата обращения: 24.05.2023).

В данной статье рассмотрены наиболее значимые особенности института государственного контроля (надзора) за осуществлением предпринимательской деятельности. Раскрыто понятие «предпринимательская деятельность». Рассмотрены принципы и формы осуществления, нормативно-правовое регулирование процессов государственного контроля (надзора) на территории Российской Федерации. Итогом работы является формирование объективного понимания сущности государственного контроля (надзора) за осуществлением предпринимательской деятельности.

Ключевые слова : государственный контроль, государственный надзор, предпринимательская деятельность

In this article the most essential features Institute of the state control (supervision) over implementation of business activity are considered. The concept of «entrepreneurial activity» is disclosed. Principles considered and Forms of Implementation, regulatory and legal regulation of these processes on the territory of the Russian Federation. The result of the work is the formation of an objective understanding of the essence of state control (supervision) over the implementation of business activities.

9. Государственный контроль

Keywords: state control , state supervision , business activity.

В соответствии с Конституцией Российской Федерации «каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности» [2]. Предпринимательская деятельность (business activity) является важным компонентом экономической системы Российской Федерации, и представляет собой разновидность хозяйственной деятельности, в свою очередь хозяйственная деятельность является составной частью более широкого понятия — экономическая деятельность. Так, предпринимательская деятельность неразрывно связана с рыночной экономикой и является многогранной, как и сама экономика [11]. В законодательстве Российской Федерации под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг [3].

Согласно статье 23 Гражданского кодекса Российской Федерации предпринимателем может быть юридическое или физическое лицо, именуемое индивидуальным предпринимателем [3]. Урегулирование отношений, возникающих в процессе ведения предпринимательской деятельности осуществляется при помощи закона. Полное развитие предпринимательской деятельности, возможны лишь при эффективной системе контроля за деятельностью предпринимателей со стороны государственных органов. Так № 209-ФЗ [6] регулирует отношения между физическими и юридическими лицами, органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления, работающими над развитием среднего и малого бизнеса. Предпринимательская деятельность подлежит обязательной регистрации и государственному надзору (контролю).

В настоящее время в России институт государственного контроля и надзора над предпринимательской деятельностью являются сложной и постоянно меняющейся системой правовых норм, регламентов, порядка и правил.

Институт государственного контроля (надзора) (institute of state control (supervision) определяется Федеральным законом «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» № 248-ФЗ как деятельность контрольных (надзорных) органов, ориентированная на предупреждение, выявление, а также пресечение нарушений обязательный требования, реализовываемая в границах полномочий указанных органов посредством профилактики нарушений обязательных требований, оценки исполнения гражданами и организациями обязательных требований, выявления их нарушений, принятия предусмотренных законодательством Российской Федерации мер по пресечению выявленных нарушений обязательных требований, устранению их последствий и (или) восстановлению правового положения, существовавшего до возникновения таких нарушений [4].

Разновидностью контроля является надзор (supervision) за соблюдением конституционных прав и исполнением нормативно-правовых актов, функционирующих на территории России, в том числе хозяйственной деятельности, и административный надзор. Порядок осуществления контроля государственного контроля, включая проведение проверок, закреплены в № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» [7].

Федеральным законом № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» регулируются вопросы:

— порядок проведения и организации проверок индивидуальных предпринимателей и юридических лиц органами, специально уполномоченными на реализацию государственного контроля (надзора) и муниципального контроля;

— права и обязанности органов, специально уполномоченных на осуществление государственного контроля (надзора), муниципального контроля, меры по защите их прав и законных интересов.

— взаимодействие органов, специально уполномоченных на осуществление государственного контроля (надзора), муниципального контроля, при организации проверок;

— определяет права и обязанности юридических лиц, индивидуальных предпринимателей при осуществлении государственного контроля (надзора), муниципального контроля, меры по защите их прав и законных интересов.

Также, проблемы государственного контроля и надзора регулируются отдельными нормативно-правовыми актами, среди которых N 294-ФЗ Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», в котором прописаны правила и порядок осуществления контроля (надзора), а также иные функции по заданной теме.

Контроль производится посредствам организации и проведения проверок субъекта предпринимательской деятельности, принятия предусмотренных законодательством России мер по пресечению и (или) устранению результатов выявленных нарушений. Задачей указанных специально уполномоченных органов государственной власти является регулярное наблюдение за исполнением индивидуальными предпринимателями и юридическими лицами обязательных установленных законодательством требований, анализ и прогнозирование исполнения таких требований. Государственный контроль (надзор) может проводиться на различных уровнях, в зависимости от чего он классифицируется как федеральный, региональный, муниципальный и так далее. Данная классификация определяет круг лиц, обязанных проводить контрольную (надзорную) деятельность [8].

Иными классификациями государственного контроля (надзора) могут выступать:

1. В зависимости от вида предпринимательской деятельности:

банковский; финансовый; в сфере рекламы и другое.

2. В зависимости от времени проведения: предварительный; текущий; последующий.

3. В зависимости от вида проверяемого требования:

валютный; лицензионный; налоговый и другое [9].

Принципы государственного контроля (надзора) формируют фундамент правового регулирования и практики, обеспечивая постоянство и последовательность развития регулируемых правоотношений.

Главой 2 Федерального закона № 248-ФЗ определены принципы государственного контроля (надзора), муниципального контроля [4]:

1. Принцип законности и обоснованности (principle of legality and validity) — действия и решения контрольного (надзорного) органа и его должностных лиц должны быть законны и обоснованы.

2. Принцип стимулирования добросовестного соблюдения обязательных требований (the principle of promoting good faith compliance with mandatory requirements) — контроль (надзор) должен обеспечивать стимулы к добросовестному следованию обязательных требований и минимизацию потенциальной выгоды от их нарушений.

3. Принцип соразмерности вмешательства в деятельность контролируемых лиц (the proportionality of interference in the activities of controlled persons) — выбираемые профилактические мероприятия, контрольные (надзорные) мероприятия, применяемые меры по пресечению или устранению нарушений обязательных требований должны быть соразмерны характеру нарушений, вреда (ущерба), который нанесен или может быть причинен охраняемым законом ценностям. При осуществлении контроля (надзора) должны быть задействованы исключительно действия и мероприятия, необходимые для обеспечения соблюдения обязательных требований.

4. Принцип охраны прав и законных интересов, уважение достоинства личности, деловой репутации контролируемых лиц (the principle of protection of rights and legitimate interests, respect for the dignity of the person, business reputation of controlled persons) — органы осуществляющие организацию и контроль (надзор) обязаны признавать, соблюдать и защищать права и свободы контролируемых и иных лиц.

5. Принцип недопустимости злоупотребления правом (principle of non-abuse of law) — категорически запрещается злоупотребление правом как со стороны контролирующих (надзорных) органов, так и со стороны контролируемых лиц, граждан и организаций.

6. Принцип соблюдения охраняемой законом тайны (principle of respect for legally protected secrecy) — информация, составляющая коммерческую, служебную или иную охраняемую законом тайну и получения должностными лицами контрольного (надзорного органа) при осуществлении госконтроля (надзора), муниципального контроля, не подлежат разглашению, установленных федеральными законами.

7. Принцип открытости и доступности информации об организации и осуществлении государственного контроля (надзора), муниципального контроля (principle of openness and accessibility of information on the organization and implementation of state control (supervision), municipal control — деятельность по контролю и надзору является открытой, с учетом исключения некоторых случаев.

8. Принцип оперативности (principle of speed) — проведение мероприятий по надзору и контролю оперативно.

Исходя из вышеизложенного формируется следующий вывод.

Предпринимательская деятельность представляет собой определенный способ хозяйствования, ставящий перед собой целью извлечение прибыли от пользования имуществом, продажи товаров, оказания услуг или выполнение работ, является основополагающим институтом осуществления общественных отношений, которое служит основой экономического функционирования [10].

Государство закрепляет за собой право регулирования предпринимательской деятельности, закрепляя в законодательных актах право государственной власти и местного самоуправления на осуществление контроля и надзора за ее ведением. Контроль является одним из средств государственного регулирования предпринимательской деятельности.

Государственный контроль (надзор) в области предпринимательской деятельности — это система проверки и наблюдения за следованием коммерческими и некоммерческими организациями, и также индивидуальными предпринимателями (ИП) требований нормативно-правовых актов при реализации предпринимательской деятельности.

Объективная необходимость проведения государственного контроля и надзора за предпринимательской деятельностью обуславливается потребностью обеспечения защиты физических и юридических лиц, обеспечения надлежащего уровня реализации всех процессов, проходящих в процессе осуществления предпринимательской деятельности, и также необходимостью обеспечения рационального функционирования развития рыночной экономики.

Основные термины (генерируются автоматически): государственный контроль, предпринимательская деятельность, муниципальный контроль, надзор, Российская Федерация, лицо, орган, осуществление, хозяйственная деятельность, государственная власть.

Источник: moluch.ru

Органы, осуществляющие финансовый контроль в РФ (перечень)

Органы финансового контроля в РФ — это государственные структуры, ответственные за соблюдение требований законодательства в определенных сферах финансовой деятельности. Рассмотрим специфику главных российских органов финансового контроля подробнее.

- Органы финансового контроля в РФ

- Как органы финансового контроля взаимодействуют между собой

- Классификация органов, осуществляющих финансовый контроль в РФ

- Законодательная власть как субъект финансового контроля: функции счетных палат

- Органы государственного финансового контроля в исполнительной ветви власти

- Органы, осуществляющие финансовый контроль в муниципалитетах и регионах

- Банк России как контрольный финансовый орган

- Полномочия ЦБ РФ в области некредитных финансовых отношений

- Итоги

Органы финансового контроля в РФ

В соответствии с п. 2 Указа Президента РФ от 25.07.1996 № 1095 некоторые органы власти в РФ получили официальные полномочия по осуществлению государственного финансового контроля. В числе таковых:

- Счетная палата РФ;

- Центральный банк РФ;

- Министерство финансов;

- Министерство РФ по налогам и сборам (по итогам административной реформы 2004 года преобразовано в ФНС России, подотчетную Минфину);

- Государственный таможенный комитет (после 2004 года преобразован в ФТС, которая стала подотчетна правительству).

Ранее к таким органам относилась и Федеральная служба РФ по валютному и экспортному контролю, однако в 2000 году она была упразднена, а ее функции перешли к Минфину и Минэкономразвития.

В п. 2 указа № 1095 также есть положение, согласно которому государственный финансовый контроль могут осуществлять иные органы, компетентные в вопросах мониторинга поступления и расходования средств в рамках бюджетной системы России.

Таким образом, законодательно установленный перечень структур, осуществляющих финансовый контроль в РФ, не является закрытым.

Органы власти в РФ формируются также на уровне местного самоуправления. В соответствии с положениями ст. 12 Конституции России муниципальная власть отделена от государственной. Так что муниципалитеты могут в пределах своих полномочий формировать собственные органы финансового контроля. Таковыми могут быть, к примеру, городская счетная палата или рабочая группа при совете депутатов.

О роли органов финансового контроля в обеспечении финансовой безопасности России рассказал С. Н. Меликсетян — кандидат экономических наук, доцент кафедры финансов, Ростовский государственный экономический университет (РИНХ). Получите пробный доступ к КонсультантПлюс и ознакомьтесь с авторитетным мнением эксперта бесплатно.

Определенными полномочиями в сфере финансового контроля могут быть наделены Генеральная прокуратура, МВД, ФСБ — в пределах решения задач, отражающих вовлеченность данных органов в обеспечение законности бюджетных отношений. Финансовый контроль в общем случае не рассматривается как основной профиль деятельности правоохранительных структур, поэтому данное направление деятельности силовиков чаще всего связано с межведомственными коммуникациями.

Подробнее о задачах финансового контроля читайте в материале «Финансовый контроль: понятие, значение и задачи».

Как органы финансового контроля взаимодействуют между собой

Итак, органы финансового контроля в РФ могут взаимодействовать между собой.

Выше мы отметили, что деятельность силовых структур в меньшей степени коррелирует с финансовым контролем, чем деятельность ведомств, компетенция которых определена в указе № 1095. И потому МВД и ФСБ, как правило, в рамках выполнения контролирующих функций взаимодействуют с соответствующими профильными органами.

Так, согласно п. 7 разд. II приказа Минфина России, МВД РФ, ФСБ РФ от 07.12.1999 № 89н/1033/717 контрольно-ревизионные органы могут по требованию прокурора либо при издании правоохранительными структурами мотивированного постановления инициировать проверку организации любой формы собственности.

В соответствии с п. 3 приказа Генпрокуратуры РФ и Росфиннадзора от 15.04.2014 № 162/117 органы Казначейства и ФТС России (т.к. Росфиннадзор был упразднен 02.02.2016 г.) по факту получения мотивированного требования прокуратуры могут проводить проверки организаций, которые являются участниками бюджетных отношений, распоряжаются средствами внебюджетных фондов либо материальными ценностями, находящимися в собственности государства. Проверки, проводимые в рамках взаимодействия Казначейства, ФТС и Генпрокуратуры, могут также касаться деятельности лиц, осуществляющих валютные операции.

Вполне возможны подобные коммуникации и между ведомствами, не относящимися к силовым структурам. Так, в соответствии с п. 2.1 ст. 2 соглашения ЦБ РФ от 29.06.2010 № 01-15/3182 и ФНС России № ММВ-27-2/5 Центробанк и налоговики могут обмениваться широким спектром сведений, касающихся лиц, взаимодействующих с 1 ведомством и одновременно интересных другому. Например, ЦБ может сообщать ФНС о банках, в отношении которых приняты меры по ограничению осуществления расчетов по транзакциям юридических лиц. В свою очередь, налоговики могут информировать Центробанк о фактах некорректного перевода денежных средств налогоплательщиков в бюджет по вине кредитных организаций.

Классификация органов, осуществляющих финансовый контроль в РФ

В среде российских экспертов распространен подход, в соответствии с которым органы финансового контроля правомерно классифицировать на 4 основные группы:

1. Контрольно-счетные учреждения, формируемые законодательными органами. Это Счетная палата РФ, а также аналогичные структуры в регионах РФ.

2. Контрольно-ревизионные органы на уровне исполнительной ветви власти. В числе таковых — Минфин России, ФТС России, Федеральное казначейство, ФНС России и Росфинмониторинг.

3. Региональные и муниципальные контрольно-ревизионные структуры.

4. Центральный банк и подведомственные ему учреждения.

Рассмотрим особенности работы организаций, относящихся к указанным выше 4 категориям субъектов финансового контроля, подробнее.

Законодательная власть как субъект финансового контроля: функции счетных палат

Счетная палата РФ — постоянно действующий орган финансового контроля. Она формируется при участии обеих палат парламента — Совета Федерации и Госдумы. Деятельность Счетной палаты подотчетна данным законодательным структурам.

Основные функции Счетной палаты:

- контроль за исполнением статей бюджета;

- контроль за использованием средств государственными внебюджетными фондами;

- контроль за использованием федеральной собственности;

- проведение финансовой экспертизы законопроектов, а также НПА, регламентирующих расходование бюджетных средств и соответствующих ресурсов внебюджетных фондов;

- участие в рассмотрении проектов федерального бюджета Государственной думой.

Основные направления деятельности Счетной палаты:

- контрольно-ревизионная деятельность;

- экспертно-аналитическая деятельность;

- информационная деятельность.

Проверки и ревизии, проводимые экспертами Счетной палаты, как правило, носят выездной характер. Сведения об итогах их проведения могут быть опубликованы по факту оформления результатов проверок в виде заключения.

Что касается участия Счетной палаты в рассмотрении проектов федерального бюджета, данное ведомство, как правило, отвечает за их экспертный анализ на предмет обоснованности различных статей, а также ключевых финансовых показателей, таких как, например, допустимая величина государственного долга или размер дефицита бюджета.

Деятельность экспертов Счетной палаты может быть связана с формированием заключений, касающихся различных проблем государственной финансовой политики, разработки бюджетного законодательства. В компетенции ведомства — изучение проектов международных соглашений РФ, имеющих отношение к формированию бюджета России.

В регионах РФ формируются собственные аналоги Счетной палаты — также при участии законодательных органов власти. Речь идет о контрольно-счетных палатах субъектов РФ. Основные задачи, которые решают данные организации, — оценка обоснованности статей доходов и расходов субъекта РФ, осуществление контроля за исполнением регионального бюджета, содействие целевому и эффективному использованию денежных средств, которые используются муниципалитетами, учреждениями и иными субъектами бюджетной системы региона.

Органы государственного финансового контроля в исполнительной ветви власти

В рамках исполнительной ветви власти работает самый широкий спектр органов финансового контроля. В числе ключевых структур, занимающихся рассматриваемым направлением деятельности:

- Минфин России;

- ФНС России;

- ФТС РФ;

- Росфинмониторинг;

- Федеральное казначейство.

Минфин России — если говорить о центральном аппарате ведомства — в общем случае не осуществляет деятельность, связанную с финансовым контролем. Однако он может быть вовлечен в нее по факту издания специального указа Президента либо постановления Правительства РФ.

Минфину подотчетен ряд федеральных служб, которые, в свою очередь, самым активным образом участвуют в финансовом контроле.

В числе таковых — ФНС России. Главная компетенция данного ведомства в части финансового контроля — обеспечение соответствия деятельности налогоплательщиков положениям налогового и бюджетного законодательства. В ходе осуществления контроля ФНС следит за тем, чтобы налоги и сборы платились вовремя и подтверждались корректно составленными документами.

Подробнее о специфике налоговых проверок читайте в статье «Какие есть виды налоговых проверок?»

Другой орган финансового контроля, подотчетный Минфину, — Казначейство. Главный объект проверок данной структуры — финансово-бюджетные процессы, а также валютные операции. Ведомство контролирует, насколько корректно используются средства бюджета РФ, субсидии, субвенции, кредиты, выявляет нарушения в сфере финансово-бюджетного законодательства, пресекает их.

В свою очередь, Росфинмониторинг подчиняется не Минфину, а Президенту РФ. Данный орган финансового контроля осуществляет мониторинг операций, связанных с различными сделками физических и юрлиц с целью выявления каналов финансирования терроризма и иной незаконной деятельности. Также в компетенции Росфинмониторинга — привлечение к ответственности лиц, которые осуществляют запрещенные законом действия в части оборота денежных средств.

Федеральное казначейство, подотчетное Минфину, в части финансового контроля решает задачи, связанные с обеспечением исполнения госбюджета, государственных программ, эффективным расходованием средств, принадлежащих государству. В полномочиях ведомства — применение мер по устранению нарушений законов, регламентирующих пользование бюджетными средствами, а также принятие превентивных мер в отношении лиц, способных нарушать законодательство в области управления бюджетными средствами.

Органы, осуществляющие финансовый контроль в муниципалитетах и регионах

Органы финансового контроля могут формироваться также на уровне субъектов РФ и муниципалитетов. Несмотря на то что государственная и местная власть в РФ в соответствии с Конституцией независимы друг от друга, соответствующие учреждения решают общие задачи, направленные на обеспечение законности распоряжения бюджетными средствами на уровне региона либо муниципального образования.

Основные методы и правовые механизмы, реализуемые на уровне субъектов РФ, в целом схожи с тему, которые применяются федеральными органами финансового контроля. В свою очередь, муниципальные структуры — в силу локальных особенностей бюджетного процесса — могут использовать частные подходы к организации работы. В некоторых случаях полномочия по осуществлению финансового контроля бюджетных отношений на уровне местной власти одновременно осуществляют несколько локальных учреждений, и это закрепляется муниципальными нормативно-правовыми актами.

Часто к процессам на уровне муниципальных бюджетных коммуникаций, касающимся финансового контроля, подключаются субъекты, не имеющие прямого отношения к структурам власти: независимые аудиторы, общественные группы, НКО.

О том, как финансовый контроль организуется в рамках предприятия, читайте в материале «Организация финансового контроля на предприятии (нюансы)».

Банк России как контрольный финансовый орган

ЦБ РФ осуществляет финансовый контроль в сфере денежно-кредитных отношений, расчетов, оборота российского рубля и иностранных валют. Главные функции Банка России:

- защита рубля от валютных колебаний, обеспечение его достаточной покупательной способности;

- повышение эффективности работы российских банков;

- обеспечение эффективной работы платежных систем, функционирующих в РФ;

- выдача кредитов частным кредитно-финансовым организациям;

- регистрация новых банков, выдача и аннулирование банковских лицензий;

- внедрение регламентов осуществления банковских операций.

Ключевые задачи, решаемые ЦБ РФ в рамках финансового контроля и сопутствующих ему видов деятельности:

- разработка эффективных алгоритмов денежно-кредитной политики;

- обеспечение достаточной эмиссии наличных денежных средств, организация их корректного обращения;

- выработка сбалансированной политики в части определения величины ключевой ставки;

- разработка норм, направленных на повышение эффективности расчетов в рамках различных платежных систем;

- моделирование экономических процессов, являющихся фактором государственной денежно-кредитной политики.

Осуществляя финансовый контроль, Банк России стимулирует выполнение участниками денежно-кредитных отношений предписаний, содержащихся в положениях федеральных законов, а также НПА, издаваемых конкретными ведомствами и самим ЦБ РФ.

Эффективный финансовый контроль ЦБ — один из ключевых факторов успешного выполнения отмеченных функций ведомства, так как многие из решений, принятых главным банком государства, требуют корректной реализации уже на уровне частных кредитно-финансовых учреждений. Задача ЦБ — проследить, насколько деятельность банков соответствует данному критерию.

О результатах такой деятельности ЦБ читайте в нашей рубрике «Банк».

Полномочия ЦБ РФ в области некредитных финансовых отношений

Полезно будет также рассмотреть и такой важный аспект, как осуществление ЦБ РФ финансового контроля в сегментах бизнеса, не связанных с кредитными отношениями. До 2013 года эти контрольные функции выполняло другое ведомство — Федеральная служба по финансовым рынкам. Однако данная структура была упразднена, и полномочия в соответствующей области получил ЦБ.

Некредитные финансовые отношения осуществляются в таких сферах, как:

- страховой бизнес;

- рынок ценных бумаг;

- рынок паевых инвестиционных фондов;

- рынок негосударственных пенсионных фондов;

- товарные биржи;

- рынок услуг кредитных бюро;

- рынок жилищных кооперативов;

- рынок электронных платежных систем;

- рынок микрокредитования.

Деятельность организаций, относящихся к отмеченным сегментам, может потребовать проверок на предмет соответствия не только финансовому законодательству, но и нормам гражданского, налогового права. В этом смысле ЦБ РФ может разделять полномочия по осуществлению мониторинга перечисленных выше структур с другими компетентными органами финансового контроля, такими как ФНС России.

Итоги

За финансовый контроль в РФ отвечает ряд государственных структур – каждая в рамках определенной финансовой сферы и определенных полномочий. Ведущая роль среди них отведена контрольно-счетным и контрольно-ревизионным структурам, а также Центробанку. К числу контрольно-ревизионных структур в т. ч. относятся Минфин, ФНС и Федеральное казначейство. Большинство контролирующих структур федерального уровня имеют аналоги на уровне региона и муниципалитета.

Источник: nalog-nalog.ru

Как будут проверять бизнес по новым правилам: все про Положение о виде контроля

Контрольно-надзорные проверки бизнеса с 2021 года проводятся по новым правилам. У проверяющих появилась возможность контролировать компании и ИП дистанционно, а также применять новые формы надзорных мероприятий: инспекционный визит, мониторинговую закупку, выборочный контроль и т. д. Об этих новшествах и о том, что нужно знать про Положение о виде контроля с 2021 года, расскажем в материале.

Положение о виде контроля — что это?

Положение о виде контроля с 2021 года — это документ, устанавливающий порядок организации и проведения проверок федеральными, региональными и муниципальными контролерами. Составляется такое Положение по новым правилам, введенным Федеральным законом «О государственном контроле (надзоре) и муниципальном контроле в РФ» от 31.07.2020 № 248-ФЗ. Закон предусматривает, что органы исполнительной власти обязаны принять такое Положение по каждому виду государственного контроля (надзора) и муниципального контроля, предусмотреть в нем специфику конкретного вида контроля в разрезе присущих ему проверочных мероприятий и действий.

Среди других нововведений Закона № 248-ФЗ, в т. ч. вступивших в действие с 01.07.2021, можно назвать продление моратория на плановые проверки для малого бизнеса, появление дистанционных проверок и новой формы контроля «инспекционный визит».

Положения о видах регионального госконтроля (надзора) и положения о видах муниципального контроля требуется утвердить до 01.01.2022. До этой даты действует Федеральный закон «О защите прав юридических лиц и ИП при осуществлении госконтроля. » от 26.12.2008 № 294 и принятые в соответствии с ним НПА. Контрольные ведомства вправе формировать планы проведения плановых проверок только после утверждения соответствующего Положения о виде контроля.

Таким образом, как проверят бизнесменов и с какой периодичностью им ждать контролеров из конкретного контрольно-надзорного органа, станет ясно из положений по конкретному виду контроля.

Кто из контролеров будет работать по новым правилам

- пожарный надзор;

- энергетический надзор;

- строительный надзор;

- метрологический контроль (надзор);

- надзор в области промышленной безопасности;

- санитарно-эпидемиологический и ветеринарный контроль;

- другие виды контроля (надзора), перечисленные в п. 6 ст. 2 Закона № 248-ФЗ.

К налоговому, валютному, таможенному и некоторым другим видам контроля, перечисленным в ст. 5 Закона № 248-ФЗ, требования этого закона не применяются.

Контролеры уже работают над текстами новых положений, регламентирующих обновленный порядок контроля. К примеру, для реализации новых требований Роспотребнадзор разработал проекты постановлений Правительства с положениями в сфере контроля защиты прав потребителей и санэпиднадзора (ID проектов размещены на официальном портале проектов НПА).

О чем расскажет Положение о виде контроля

В Положении о виде контроля можно найти следующую информацию (п. 5 ст. 3 Закона № 248-ФЗ):

- Кто проводит контрольно-надзорные мероприятия по конкретному виду контроля

В Положении о виде контроля указывается орган, уполномоченный на осуществление конкретного вида контроля. Контрольные (надзорные) мероприятия проводят контрольные (надзорные) органы, их должностные лица (ч. 3 ст. 7 Закона № 248-ФЗ).

В зависимости от уровня контроля (надзора) его осуществляют федеральные органы исполнительной власти, органы исполнительной власти субъектов РФ, органы местного самоуправления, в отдельных случаях — госкорпорации и публично-правовые компании (ч. 1 ст. 26 Закона № 248-ФЗ).

Некоторые виды контроля или отдельные полномочия по ним могут осуществляться государственными или муниципальными учреждениями (ч. 2 ст. 26 Закона № 248-ФЗ).

- Критерии отнесения объектов контроля к категориям причинения вреда (ущерба) в рамках вида контроля

Категории риска причинения вреда (ущерба) и индикаторы риска нарушения обязательных требований перечислены в ст. 23 Закона № 248-ФЗ. Объекты контроля могут быть отнесены к одной из категорий риска: чрезвычайно высокий, высокий, значительный, средний, умеренный, низкий.

Положением о виде контроля должно быть предусмотрено не менее 3 категорий риска, в т. ч. в обязательном порядке категория низкого риска.

- Перечень профилактических мероприятий в рамках вида контроля (некоторые из них обязательны по закону)

В Положении указываются виды профилактических мероприятий, проводимых контрольным органом: информирование, обобщение правоприменительной практики, меры стимулирования добросовестности, консультирование, самообследование и другие (ст. 45 Закона № 248-ФЗ).

Порядок разработки и утверждения программы профилактики рисков причинения вреда утвержден Постановлением Правительства РФ от 25.06.2021 № 990.

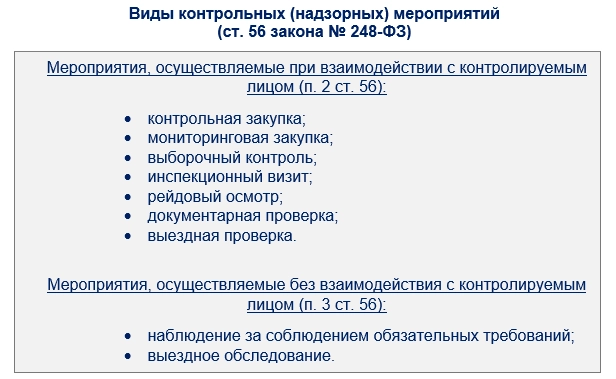

- Виды контрольных (надзорных) мероприятий, проведение которых возможно в рамках вида контроля и перечень допустимых контрольных действий в составе каждого такого мероприятия

В Положении о виде контроля должны быть установлены контрольные (надзорные) мероприятия из перечисленных в ч. 2 ст. 56 Закона № 248-ФЗ:

Инспекционный визит и выездная проверка могут проводиться с использованием средств дистанционного взаимодействия, в т. ч. посредством аудио- или видеосвязи.

Положение о виде контроля может устанавливать запрет на проведение проверки инспекторами, которые проводили профилактические мероприятия в отношении этих же объектов контроля. Кроме того, Положение о виде контроля может расширить общий перечень действий, которые вправе совершать инспектор (ч. 3 ст. 27, ч. 2 ст. 29 Закона № 248-ФЗ).

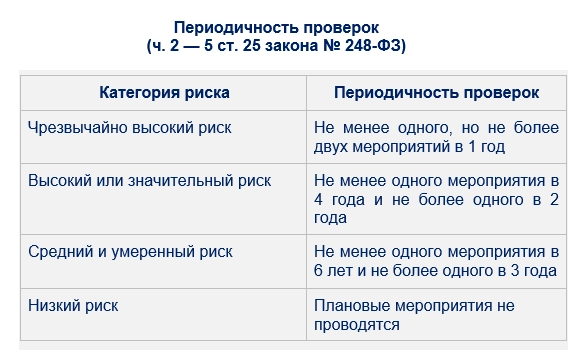

- Виды и периодичность проведения проверок

Основной подход к периодичности плановых проверок: чем ниже категория риска компании или ИП, тем реже к ним будут приходить контролеры (ч. 2-5 ст. 25 Закона № 248-ФЗ).

Положение о виде контроля может предусматривать, что частота проведения плановых мероприятий определяется:

- в рамках периодов времени, отличных от 1 года;

- в связи с наступлением определенных событий.

Положение о видах контроля может устанавливать сокращенные сроки проведения проверок. Но с какой бы периодичностью не проводились проверки, с 01.07.2021 любое появление контролеров в компании или у ИП возможно только с согласия прокурора (ч. 1 ст. 61 Закона № 248-ФЗ).

- Особенности оценки соблюдения лицензионных требований контролируемыми лицами, имеющими лицензию

В Положении о виде контроля требуется отразить особенности соблюдения лицензионных требований проверяемыми лицами, имеющими лицензию в соответствии с Федеральным законом «О лицензировании отдельных видов деятельности» от 04.05.2011 № 99-ФЗ в части проведения плановых и внеплановых контрольных (надзорных) мероприятий, а также при проведении профилактических мероприятий в отношении лицензиатов.

- Иные вопросы, требующие урегулирования в Положении в виде контроля в соответствии с Федеральным Законом № 248-ФЗ

К примеру, в Положении о виде контроля может устанавливаться порядок фиксации доказательств во время контрольных мероприятий: при помощи фотосъемки, аудио- и видеозаписи, иных способов. А также другие важные правила и положения (порядок и сроки обжалования результатов проверок, срок размещения доклада контрольного органа о правоприменительной практике на его официальном сайте и т. д.).

Пример нового Положения о виде контроля

В качестве примера того, как может выглядеть новое Положение о виде контроля, возьмем свежее Положение о федеральном госконтроле (надзоре) за соблюдением трудового законодательства и иных НПА, содержащих нормы трудового права, утв. Постановлением Правительства РФ от 21.07.2021 № 1230.

Новое Положение, разработанное на основе требований Закона № 248-ФЗ, пришло на смену прежнему Положению, утв. Постановлением Правительства РФ от 01.09.2012 № 875.

Новое Положение определяет, что:

- госконтроль (надзор) осуществляется федеральной инспекцией труда, состоящей из Федеральной службы по труду и занятости и ее территориальных органов;

- объекты контроля относятся к одной из следующих категорий риска причинения вреда (ущерба): высокий риск, значительный риск, средний риск, умеренный риск, низкий риск;

- периодичность проведения плановых контрольных (надзорных) мероприятий предусмотрена в зависимости от присвоенной категории риска;

- определены виды профилактических и контрольных (надзорных) мероприятий;

- срок проведения выездной проверки установлен в пределах 10 рабочих дней.

Постановление вступает в силу со дня его официального опубликования и действует до 01.06.2023.

Что дают бизнесу новые правила

По замыслам законодателей, благодаря новым механизмам из Закона № 248-ФЗ сократится число проверок компаний и ИП. К примеру, новыми правилами предусмотрен такой способ освобождения от проверок, как признание результатов независимой оценки соблюдения требований — компания или ИП могут пройти оценку соблюдения требований закона в независимой аккредитованной организации, а контролирующий орган примет результаты такой оценки и не будет проводить дополнительные проверки, если результаты оценки успешны.

Кроме того, по новым правилам бизнесмен может быть освобожден от проведения плановых проверок при заключении договора страхования рисков причинения вреда (ущерба).

Освободиться от плановых проверок можно и другим способом: заключить с контрольным органом соглашение о мониторинге безопасности и передавать ему необходимую информацию дистанционно в автоматическом режиме при помощи технических средств (фото- и киносъемки, видеозаписи и др.). Бизнесмен, находящийся под таким мониторингом и соблюдающий все требования, освобождается от плановых проверок их соблюдения.

Теперь чиновники не смогут придумывать новые виды контрольных мероприятий, так как в Законе № 248-ФЗ установлен закрытый перечень контрольных мероприятий (ст. 56 Закона № 248-ФЗ). А выезжать непосредственно на территорию проверяемых лиц контролеры смогут только в исключительных случаях: если они не могут удостовериться в полноте и достоверности полученных от предприятия документов или оценить, насколько работа компании отвечает всем требованиям.

Меняется и оценка эффективности работы контролирующих органов. Время погони за числом проверок и суммами штрафов завершилась. Результаты работы инспекторов теперь не зависят от количества проведенных контрольных мероприятий, выявленных нарушений и лиц, привлеченных к ответственности. Главным для контролеров должно быть правило: предупредить, а не наказать. После вступления в силу новых правил инспекторы должны уделять больше внимания профилактике нарушений.

Подводим итоги

- Положение о виде контроля является документом, устанавливающим порядок организации и проведения проверок федеральными, региональными и муниципальными контролерами.

- Составляется такое Положение по новым правилам, введенным Федеральным законом «О государственном контроле (надзоре) и муниципальном контроле в РФ» от 31.07.2020 № 248-ФЗ.

- Из Положения о виде контроля бизнесмен может узнать: кто проводит проверку, критерии отнесения объекта контроля к категориям риска, перечень профилактических мероприятий, виды и периодичность проведения плановых проверок и другую сопутствующую информацию.

- Новые правила, закрепленные в Законе № 248-ФЗ и в Положениях о виде контроля, должны снизить число проверок компаний и ИП, а также помогут уйти от формального подхода к оценке эффективности работы контролеров.

- проверки бизнеса

- контрольно-надзорная деятельность

Источник: www.klerk.ru