Непосредственная оценка риска проводится с помощью коэффициентов риска, шкалы оценки коэффициентов риска, индекса рыночной эффективности бизнес-операции.

Коэффициент риска (К) относится к упрощенным методам определения риска, считается, что он позволяет определить степень риска, ведущего к банкротству.

где К – коэффициент риска; У – максимальная возможная сумма убытка; СФС – объем собственных финансовых средств с учетом точно известных поступлений.

Две оценки шкалы риска по данному коэффициенту:

- Первая шкала оценки риска:

- оптимальная величина риска К ≤ 0,3;

- напряженная степень риска К = 0,31 – 0,69;

- критическая степень риска К > 0,7.

2) Вторая шкала оценки риска:

- минимальный риск К = 0 – 0,1;

- допустимый риск К = 0,1 – 0,3;

- высокий риск К = 0,3 – 0,6;

- недопустимый риск К > 0,6.

Коэффициент риска Кi при сравнении двух и более вариантов вложения средств – отношение ожидаемой прибыли к ожидаемому убытку:

[FULL] ОТКРЫТАЯ ЛЕКЦИЯ — Аналитика Рынка, Константин Большухин [11/02/2020]

Коэффициент Кi показывает, какой доход приходится на 1 руб. убытка; выбирается вариант, где Кi максимален.

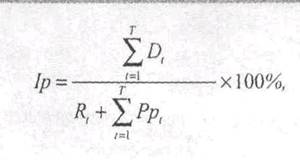

Индекс рыночной эффективности бизнес-операции Iр фирмы за весь период ее существования – соотношение возможных доходов и расходов – характеризует эффект (в том числе и риск) от осуществления бизнес-операции. Рассчитывается:

Iр =

Чем выше значение индекса, тем эффективнее (с учетом риска) бизнес-операция.

Опосредованная оценка риска проводится с помощью детерминированных моделей путем сравнения фактических результатов с рекомендуемыми (нормативными) значениями. В это случае с помощью относительных показателей (коэффициентов) оценивается риск потери платежеспособности, ликвидности, финансовой устойчивости и независимости (таблица 1).

Финансовые коэффициенты, характеризующие финансовое состояние предприятия

Источник: studfile.net

Индекс рыночной эффективности бизнес-операции

Помимо коэффициентных показателей для оценки риска состава и вида отдельных операций или группы операций, прежде всего банковских, широко используют разработанные шкалы коэффициентов риска. Применительно к практике банковского дела в России активы коммерческого банка по степени риска подразделяются на пять групп. При этом отдельным категориям и группам присваиваются соответствующие поправочные коэффициенты (табл. 2).

Шкала коэффициентов риска

| активы | Коэффициент риска, % |

| 1 группа | |

| Средства на корреспондентском и на резервном счете в ЦБ | |

| Вложения в государственные долговые обязательства | |

| Касса и приравненные к ней средства | |

| II группа | |

| Ссуды, гарантированные Правительством РФ | |

| Ссуды под залог государственных ценных бумаг РФ | |

| III группа | |

| Вложения в долговые обязательства субъектов РФ | |

| Средства на корреспондентских счетах у банков-нерезидентов | |

| Ссуды под залог ценных бумаг субъектов РФ | |

| IV группа | |

| Средства на счетах у банков-резидентов | |

| Ценные бумаги для передачи | |

| Собственные здания и сооружения за минусом переданных в залог | |

| V группа | |

| Все прочие активы кредитной организации | |

| Гарантии, поручительства, выданные кредитной организацией |

В отечественной литературе можно встретить показатель рыночной эффективности бизнес-операции фирмы (Iр) за весь период се осуществления (I) следующего вида:

Что такое фондовые индексы и зачем они нужны?

где — суммарные доходы от бизнес-операции;

Rt — общие расходы на бизнес-операцию;

Ррt — суммарные ожидаемые рыночные потери при проведении бизнес-операции.

где S ~ годовой объем продаж;

D — чистый доход от продаж;

W — вероятность успеха бизнес-операции, варьируется в пределах шкалы успеха от 0 до 1;

t = 1, 2…T — длительность расчетного периода на осуществление бизнес-операции в годах;

Rt — расходы на осуществление бизнес-операции.

Этот показатель представляет собой соотношение возможных доходов и расходов и характеризует эффект, в том числе и риск от осуществления бизнес-операции.

Источник: studopedia.su

Относительные показатели оценки риска

Оценка риска предприятия по относительным показателям производится двумя путями:

— непосредственно, с помощью специальных показателей, ориентированных на последствия рискового события;

— опосредованно, с использованием финансовых показателей в виде коэффициентов, характеризующих ликвидность (платежеспособность), структуру капитала, деловую активность и рентабельность организации.

Непосредственная оценка риска производится с помощью коэффициентов риска, индекса рыночной эффективности бизнес-операции, шкалы коэффициентов риска и др.

1. Коэффициент риска К р – относится к упрощенным методам определения риска, поскольку построен на обобщенных характеристиках, позволяющих делать вывод о приемлемости последствий риска:

К р = У / С, (2.10)

где У − максимально возможная величина убытка от проводимой финансовой операции, руб.;

С − объем собственных финансовых ресурсов с учетом точно известных поступлений средств, руб.

Шкала оценки риска имеет четыре градации [1, 8]:

— минимальный риск К р = 0 – 0,1,

— допустимый риск К р = 0,1 – 0,3.

— высокий риск К р = 0,3 – 0,6,

— недопустиый риск К р более 0,6.

Пример 2.4. Предприниматель оценивает вариант вложения финансовых ресурсов объемом С = 100 тыс. руб. Прогнозная оценка возможного убытка У = 33 тыс. руб. Оценить последствия риска предпринимаемой операции.

В соответствии с (2.10) значение К р = 100 / 33 = 0,3. По шкале риска это соответствует предельному значению зоны допустимого риска. Решение о целесообразности данной операции определяется ожидаемой величиной прибыли.

2. Коэффициент риска К i – отношение ожидаемой прибыли к ожидаемому убытку при сравнении двух и более вариантов вложений средств:

К i = П i / У i, (2.11)

где К i – коэффициент риска i -го варианта;

П i, – ожидаемая прибыль i -го варианта;

У i – ожидаемый убыток i -го варианта.

Коэффициент риска К i — показывает, какой доход приходится на 1 руб. убытка, и выбирается вариант с K max

При оценке риска с помощью двух формул (2.10; 2.11) решается задача определения размера возможного убытка, который включает: потери собственности и потери чистого дохода.

3. Индекс рыночной эффективности бизнес-операции Iр фирмы за весь период ее существования — соотношение возможных доходов и расходов и характеризует эффект (в том числе и риск) от осуществления бизнес-операции. Рассчитывается данный показатель по следующему выражению:

где – суммарные доходы от бизнес-операции;

Rt – общие расходы на бизнес-операцию;

– суммарные ожидаемые рыночные потери при проведении бизнес-операции.

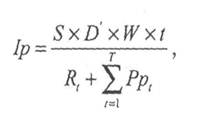

Для оценки риска может использоваться и другое выражение:

где S – годовой объем продаж;

D’ – чистый доход от продаж;

W – вероятность успеха бизнес-операции, варьируется в пределах шкалы успеха от 0 до 1;

t = 1, 2. Т – длительность расчетного периода на осуществление бизнес-операции в годах;

Rt – расходы на осуществление бизнес-операции.

Чем выше значение индекса Ip тем эффективнее (с учетом риска) бизнес-операции.

Опосредованная оценка риска проводится с помощью детерминированных моделей, путем сравнения фактических результатов с рекомендуемыми (нормативными) значениями.

Данную группу показателей составляют финансовые коэффициенты, которые с достаточной достоверностью отражают результаты деятельности предприятия.

Расчетные модели показателей относятся к классу детерминированных моделей. Шкала оценки риска строится по фактическим значениям и составу используемых показателей. Риск оценивается по величине отрицательных отклонений фактических значений показателя от рекомендуемых.

Оценка риска потери платежеспособности производится на основе финансовых показателей (коэффициентов платежеспособности), составной частью которых являются коэффициенты ликвидности.

Коэффициенты ликвидности учитывают набор и относительные доли активов различных групп, рассматриваемых в качестве покрытия наиболее срочных обязательств и краткосрочных пассивов. Данные показатели:

— позволяют проводить детальный анализ ликвидности баланса и на его основе оценивать степень риска потери платежеспособности;

— характеризуют последствия риска для различных категорий взаимодействующих субъектов, заинтересованных в результатах деятельности предпринимателя.

Исходная информация для оценки риска потери платежеспособности содержится в бухгалтерском балансе (форма 1).

Оценивание производится на основе сравнения фактических значений показателей рассчитанных с помощью детерминированных моделей и рекомендуемых (нормативных).

Финансовые коэффициенты ликвидности (платежеспособности)

| № | Показатель | Расчетная модель | Ограничние | Примечание |

| Общий показатель платежеспособности | ³ 1,0 | |||

| Коэффициент абсолютной ликвидности | > 0,2 – 0,7 | Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств и краткосрочных ценных бумаг | ||

| Коэффициент «критической» оценки | Допустимое значение 0,7 – 0,8 желаемое ³ 1,5 | Показывает долю краткосрочных обязательств предприятия, которая может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами | ||

| Коэффициент текущей ликвидности | Необходимое значение 1,0; оптимальное ³ 2,0 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства | ||

| Коэффициент маневренности действующего капитала | Уменьшение показателя в динамике – положительный факт | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности | ||

| Доля оборотных средств в активах | ³ 0,5 | Зависит от отраслевой принадлежности |

Показатели ликвидности рассчитываются на начало и конец отчетного периода. Если фактические значения показателей не соответствуют рекомендуемым, то оценивается их динамика (увеличение или снижение).

Каждый показатель ликвидности характеризует отдельные фрагменты проявления риска потери предприятием платежеспособности.

Общий показатель платежеспособности (ликвидности) L1 используется для комплексной оценки ликвидности баланса в целом, большее его значение соответствует меньшей степени риска потери платежеспособности.

Коэффициент абсолютной ликвидности L2 определяется как отношение наиболее ликвидных активов к текущим обязательствам.

Коэффициент L2 должен быть не менее 0,2 − 0,7. Нижней граница этого показателя (не менее L2 ³ 0,20 − 0,25) соответствуют условия, когда предприятие готово оплатить в ближайшее время (за счет денежных средств и краткосрочных ценных бумаг) не менее 20 − 25% краткосрочных обязательств.

Показатель L2 как оценку риска потери платежеспособности используют поставщики материальных средств, поскольку при его чрезмерно низком значении возрастает их авансовый риск.