Государственные и региональные информационные ресурсы необходимы для организации внутриэкономической деятельности.

Рассмотрим информационные ресурсы , необходимые для реализации некоторых позиций бизнес-плана предприятия (таблица 1.2).

АСУ Импульс Бизнес справочники и базы данных www.asuimp.ru

Агентство Деловой информации «Бизнес-Катра» www.biznes-karta.ru

Прогнозы дальнейшего развития

Цены на электроэнергию, воду, сырьё, труд

Агентство Деловой информации «Бизнес-Катра» www.biznes-karta.ru

базы данных грузовых таможенных деклараций (ГТК России)

Информация о возможных конкурентах, их слабых и сильных сторонах, их доли рынка, маркетинговых средствах.

Информация о ценах на аналогичную продукцию, о поведении и реакции потребителей относительно цены товара о товародвижении и продажах.

Информация о возможных посредниках, продавцах, транспортных фирм.

Оценка и страхование риска.

Состояние банковских структур, их репутация.

Кто такой владелец процесса | Naked BPM (Eng sub)

Информация об оценке надёжности всех, с кем предприятие предполагает иметь деловые отношения.

Политическая и экономическая ситуация в стране.

Криминогенная обстановка в стране и тенденции её изменения

Возможные страховые компании, их репутация

Агентство Деловой информации «Бизнес-Катра» www.biznes-karta.ru реестр паспорта импортных сделок, реестр страховых компаний (Минфин РФ);

базы данных «Налоговая отчетность» гос. реестр налогоплательщиков (МНС);

фонд лицензий на банковскую и аудиторскую деятельность (Банк России) и др.

- налоговой системы законов, предохраняющих от загрязнения окружающую среду

- патентной защиты

- правил, определяющих порядок регистрации торговой марки и проведения рекламной компании

- основных прав потребителей и системы их защиты

- информация о лицензиях, необходимых для производства

Общероссийская Сеть Консультант Плюс www.consultant.ru

Агентства INTRALEX «ЮСИС» (Юридическая справочно-информационная система www.intralex.ru

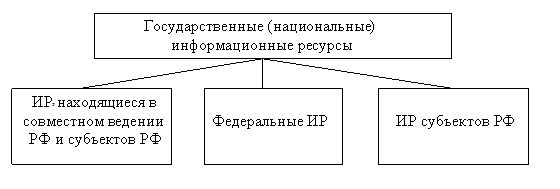

Государственные (национальные) информационные ресурсы делятся на:

- федеральные;

- находящиеся в совместном ведении государства и субъектов федерации;

- находящиеся в ведении субъектов федерации.

Структура государственных информационных ресурсов представлена на рис.1.6.

Рис. 1.6. Классификация государственных информационных ресурсов

Среди государственных Информационные ресурсов выделяют:

- библиотечную сеть;

- архивный фонд;

- государственную систему статистики;

- государственную систему НТИ;

- государственную систему правовой информации ;

- ИР органов государственной власти и местного самоуправления;

- ИР о природных ресурсах и явлениях, процессах;

- ИР социальной сферы;

- ИР в сфере финансов и внешнеэкономической деятельности.

Информационные ресурсы библиотечной сети. В России находятся 150000 библиотек (публичные федеральные, региональные субъектов федерации, муниципальные, система научно-технических библиотек, библиотечная система РАН, вузов медицинских учреждений и т.д.). Автоматизированные библиотечно-информационные технологии функционируют в 2,5 тысяч библиотек.

Информационные ресурсы | Информатика 10-11 класс #38 | Инфоурок

Информационные ресурсы Архивного фонда состоят из государственных и негосударственных архивов. В ведении Росархива находятся 193 млн. ед. хранения. Ведётся работа по созданию сетей архивов.

Научно-техническая информация. В государственную систему научно-технической информации (ГСНТИ) входят: федеральные, отраслевые и региональные органы НТИ. Образовано объединение «РОСинформресурс» — специализированная федеральная информационная сеть с единым информационным ресурсом .

Информационные ресурсы государственной системы статистики включают (www.gks.ru):

- информацию по отраслям статистики;

- интегрированные базы данных;

- статистическую информацию первичных отчётов.

Государственная система правовой информации включает:

- комплекс баз данных правовой информации , содержащей более 340000 правовых актов;

- база данных действующего российского законодательства;

- база данных судебной статистики и т.д.

Информационные ресурсы органов государственной власти и местного самоуправления.

Здесь существует две схемы формирования информационных ресурсов :

- централизованное информационное обеспечение органов государственной власти федерального и регионального уровня;

- самостоятельное формирование необходимых ИР региональными и муниципальными органами власти.

Централизованное базируется на базах данных МЧС, МВД и т.д. ИР муниципального уровня пока развиты слабо.

Информация о природных ресурсах, явлениях, процессах.

Создается информационная система недропользования при Министерстве природных ресурсов, в которой имеется:

- Федеральный геологический фонд;

- Государственный банк цифровой геологической информации ;

- Фонд гидрометеорологии;

- Банк данных государственного мониторинга геологической среды.

- В настоящее время развёрнуты работы по созданию земельных кадастров.

Информационные ресурсы социальной сферы.

Наиболее развиты информационные ресурсы в здравоохранении и образовании. Сеть Минздрава насчитывает 61 информационный центр. Развитие информационных ресурсов в области образования идёт в двух направлениях:

- создание федеральной универсальной сети RUNNET;

- создание региональных центров информации .

Информационные ресурсы в сфере финансов и внешнеэкономической деятельности.

Наиболее крупные ресурсы:

- базы данных по федеральному бюджету и бюджетов субъектов РФ, реестр паспорта импортных сделок, реестр страховых компаний (Минфин РФ);

- реестр собственности РФ (Мингосимущество РФ);

- базы данных грузовых таможенных деклараций (ГТК России);

- базы данных «Налоговая отчётность», государственный реестр налогоплательщиков (МНС);

- фонд лицензий на банковскую и аудиторскую деятельность (Банк России) и др.

Под информационным ресурсом предприятия (организации) понимают совокупность собственных, приобретаемых и поставляемых извне данных, зафиксированных как на бумажных, так и электронных носителях.

Структура информационных ресурсов предприятия приведена на рис.1.7.

Рис. 1.7. Структура информационных ресурсов предприятия

Формы существования корпоративных ресурсов могут быть следующими:

- бумажные документы,

- электронные документы,

- базы данных,

- базы знаний,

- web-сайты,

- файлы различной природы (аудио, видео) и т.д.

В сущности, информационные ресурсы – это общий объём данных и знаний, циркулирующих на предприятии, входящих в него и исходящих из него, материализованных на каком-либо носителе.

Ресурсы делятся на три группы:

- приобретаемые и получаемые от сторонних организаций;

- генерируются внутри предприятия;

- внешние, т.е. поступают извне.

Информационные ресурсы , в зависимости от материального носителя, делятся на внемашинные и внутримашинные:

- внемашинные – бумажные документы управленческого и организационно-распорядительного характера;

- внутримашинные – это внемашинные информационные ресурсы , введённые в память компьютера.

Управленческие документы отражают производственные, хозяйственные, финансовые и прочие операции, выполняемые в процессе функционирования предприятия. Это плановые, бухгалтерские, аналитические, статистические, маркетинговые, логистические, проектно-конструкторские и технологические (трудовые, материальные и технологические нормы) и прочее.

Документы организационно-распорядительного характера делятся на следующие группы:

- организационные (задачи и цели предприятия, структура предприятия, штатное расписание, устав предприятия и т.д.);

- распорядительные (приказы, указания, предписания, инструкции и прочее);

- справочные (письма входящие и исходящие, акты, справки, обзоры, рефераты, библиотечные подборки и т.д.);

- прочие (патентная, юридическая и прочая документация).

Внешние информационные ресурсы могут быть как платными (приобретаемыми), так и предоставляемыми сторонними организациями в соответствии с договорённостями или обязательствами (получаемые ресурсы ). Как те, так и другие могут иметь как бумажную форму представления, так и передаваться по каналам связи.

Приобретаемые информационные ресурсы включают периодически выполняемые платные услуги аналитического характера.

Например, в различных консалтинговых фирмах можно заказать анализ динамики курса валют, кросс-курсы валют, динамики ценных бумаг, ставок привлекаемых рублёвых и других депозитов, информацию о конкурентах, тенденциях в изменениях в деловой среде и состоянии международных рынков и т.д.

В отличие от приобретаемых, получаемые информационные ресурсы отражают деловые отношения с партнёрами, также отношения с выше или ниже стоящими организациями.

Содержательно они отражают информацию , получаемую из банков, страховых, налоговых и прочих организаций.

Особое место в данном классе занимают Интернет-ресурсы отдельных министерств и ведомств.

Собственные информационные ресурсы могут быть либо структурированными, и тогда они подлежат арифметической, логической и другой обработке программными средствами, либо нет.

Структурируемые информационные ресурсы – это базы данных, хранилища данных, базы знаний.

В соответствии с Федеральным законом «Об информации , информатизации и защите информации» документ – это зафиксированная на материальном носителе информация с реквизитами, позволяющими её идентифицировать. Документ обладает двумя свойствами: многофункциональностью (регистрация информации , передача, обработка и хранение) и наличием юридической силы.

Данная база содержит:

- Законодательные акты РФ в сфере информации и документации.

- Государственные стандарты на управленческую документацию.

Документы, разработанные в соответствии с этими стандартами, называют унифицированными.

Унификация систем документации может осуществляться на различных уровнях: межотраслевом (государственном), отраслевом и на уровне предприятий.

На межотраслевом уровне создаётся унифицированная система документации (УСД), в которую входят:

- единая система конструкторской документации (ЕСКД);

- единая система технологической документации (ЕСТД);

- унифицированная система форм статистической информации ;

- унифицированная система документации бухгалтерского учёта и отчётности и др.

В соответствии со стандартами в РФ создано восемь унифицированных систем документации:

- Унифицированная система финансовой, учётной и отчётной бухгалтерской документации бюджетных учреждений и организаций.

- Унифицированная система учётной и отчётной бухгалтерской документации предприятий.

- Унифицированные системы организационно-распорядительной документации.

- Унифицированные системы отчётно-статистической документации.

- Унифицированные системы банковской документации.

- Унифицированные системы документации Пенсионного фонда РФ.

- Унифицированные системы документации по труду.

- Унифицированные системы внешнеторговой документации.

В ходе развития объекта неизбежно возникает конфликт между ними, разрешением которого является замена формы, более адекватной новому содержанию.

Содержание (контент) может быть различным: экономическим, правовым, техническим и т.д. Оно может находиться в Интернете, и тогда он носит название Web-контент, либо на предприятии, и тогда оно называется корпоративным контентом.

Web-контент в основном не структурирован (тексты, аудио и видеоматериалы и т.д.). Корпоративный контент, как правило, сохраняется в структурированных формах (таблицы, базы данных и знаний, хранилища данных и т д.).

Задача специалистов по управлению контентом состоит в выборе или разработке такой формы его хранения, которая с наибольшей эффективностью позволит достичь поставленные цели управления. Управление контентом осуществляется с помощью интегрированных сервисов. Они максимально отделяют пользователя и администратора от технологической и программной среды реализации.

Это особенно важно для электронного бизнеса, где контент и форма играют важную роль в маркетинговой и рекламной стратегии предприятия.

Системы управления веб-контентом ( WCMS – WEB Content Menedgment Servis) предназначены для выполнения операций с ним на сайте:

- добавление;

- удаление;

- редактирование контента.

Кроме того, необходимо администрирование веб-ресурсов — изменение структуры веб-сайта, разграничение прав доступа, а также разработка новых веб-ресурсов.

Системы управления корпоративным контентом включают системы документооборота масштаба предприятия, в которых имеются функции работы с веб-документами через веб-интерфейс.

Развитие систем управления корпоративным контентом осуществляется в направлении использования специализированных программных систем класса ( ECM — Enterprise Content Management ).

Так как контент не может существовать отдельно от бизнес-процессов предприятий, эти системы интегрируются с системами управления бизнес-процессами (business process management , BPM ).

Контрольные вопросы и упражнения

- Что характеризует эру информатизации?

- Дайте определение понятия «Информация». В чём состоят её особенности?

- Дайте определение понятия «экономическая информация».

- Какие требования предъявляются к экономической информации?

- Что входит в понятие «Маркетинговая информация»?

- Как формируется учётно-отчётная информация?

- Что является финансовой информацией?

- Что понимают под «Внутренней информацией»?

- Пояснить направления получения новых знаний.

- Пояснить термин «Информатизация».

- Пояснить термин » Интеллектуализация «.

- Раскройте понятие «Технология» и её аспекты.

- Каким требованиям должна отвечать современная технология?

- Перечислить и пояснить три основных аспекта, которые вкладывают в понятие «Технология» в широком смысле.

- Что является целью технологии в промышленном производстве?

- Что понимают под понятием «Мультимедиа»?

- Как поменялась значимость отдельных факторов производства по мере перехода от индустриальной эпохи к постиндустриальной?

- Какие ресурсы потребляет современное производственное предприятие, организация, офис в процессе своего функционирования?

- Пояснить отличия информационных ресурсов от традиционных.

- Пояснить классификацию информационных ресурсов предприятия по источнику возникновения.

- Пояснить состав глобальных информационных ресурсов.

- Для чего необходимы государственные и региональные информационные ресурсы?

- Пояснить структуру государственных информационных ресурсов.

- Что понимают под информационным ресурсом предприятия (организации)?

- На какие группы делятся ресурсы?

- Что представляют собой внемашинные и внутримашинные документы?

- На какие группы делятся документы организационно-распорядительного характера?

- Что называется контентом?

- Поясните виды контентов.

- Дайте характеристику Web-контента.

Источник: intuit.ru

Портал предприятия как инструмент управления информационными ресурсами

Термин «информационный портал предприятия» — это дословный перевод аббревиатуры EIP. Однако это сокращение можно использовать и для обозначения процесса управления информационными ресурсами — Enterprise Information Planning (по аналогии с ERP).

Термин «информационный портал предприятия» — это дословный перевод аббревиатуры EIP. Однако это сокращение можно использовать и для обозначения процесса управления информационными ресурсами — Enterprise Information Planning (по аналогии с ERP). Если портал рассматривать не только как «парадный вход» в информационное пространство компании, а еще и как одну из составляющих системы управления компанией, то у ИТ-специалистов появляются новые возможности для обоснования необходимости инвестиций в это решение

Несмотря на то что базовой технологии, положенной в основу практически всех Интернет-решений, в нынешнем году исполняется 11 лет (Тим Бернерс Ли сформулировал принципы Web-технологий в 1991 году), сами Интернет-решения по-прежнему вызывают массу вопросов, прежде всего в области аргументации их эффективности. Несмотря на обилие информации и повышенный интерес, наибольшее количество сомнений связано с информационными порталами предприятия. Объясняется это в первую очередь тем, что для обоснования необходимости внедрения портального решения очень сложно подобрать модели из традиционной экономики с понятными факторами эффективности (в отличие, например, от торгово-закупочной площадки).

Безусловно, следует рассказать заказчикам о том, что суммарное время поиска в информационных ресурсах, интегрированных в портал с единым поисковым механизмом, сокращается в десятки раз по сравнению с поиском информации в тех же ресурсах традиционными методами, используя для каждого ресурса собственные поисковые возможности. Однако этот аргумент вряд ли убедителен для акционеров компании, принимающих решение о финансировании портального проекта. Акционера, как и инвестора, не волнует эффективность поиска, его волнует эффективность инвестиций.

Для чего нужен портал?

К настоящему моменту, когда маркетинговые «сражения» вокруг темы портала предприятия в целом закончились, сформировалось два смысловых подхода, которые можно условно назвать «информационным» и «функциональным».

В лексику ИТ-специалистов прочно вошла англоязычная аббревиатура EIP, (Enterprise Information Portal — информационный портал предприятия, или корпоративный портал; последний термин наиболее часто используется в литературе, описывающей различные Интернет-решения). Информационный подход позволяет рассматривать портал как единую точку доступа к информационным ресурсам предприятия, а функциональный — как контейнер для технологических сервисов, объединяющий поиск, новостную рассылку, возможности совместной работы пользователей и т. п.

С терминологической точки зрения эти подходы, несомненно, верны, однако они открывают лишь видимую часть айсберга, не затрагивая более важной — управленческой функции портала. Таким образом, существует третий, управленческий подход к описанию назначения портала. Как будет показано далее, именно он позволяет обосновать эффективность инвестиций в портал предприятия.

Управление информационным обеспечением

Информационные ресурсы для многих компаний так же значимы, как и корпоративные финансы или кадровый состав. Поэтому функции портала должны рассматриваться гораздо шире, чем функции «парадного входа в здание», открывающего прямой путь к нужной информации.

Основная функция портала — это управление информационными ресурсами предприятия. При таком подходе аббревиатура EIP может быть раскрыта несколько по-другому, а именно: Enterprise Information PLANING (по аналогии с ERP-системами).

Процесс планирования информационного обеспечения тесно связан с учетом информационных потребностей сотрудников компании, занятых в том или ином бизнес-процессе, и с организацией соответствующих рабочих мест. Обычно эта обязанность возложена на ИТ-подразделения, которые не всегда обладают детальной информацией о бизнес-процессах компании и о том, какую позицию занимают в этих процессах пользователи. Для того чтобы собрать эту информацию, необходимо провести масштабное системно-аналитическое обследование деятельности компании, а это весьма затратное дело.

Планирование информационного обеспечения — ключевая и вместе с тем наименее очевидная функция управления, реализуемая при помощи портала. Спланировать автоматизированное рабочее место в рамках портальной технологии — значит построить персональный рубрикатор для каждого пользователя (в общем случае для каждого типа пользователя).

Несомненно, это можно сделать, используя материалы системно-аналитического обследования. Но есть и другой подход, опирающийся на контроль доступа и анализ востребованности информационных ресурсов. Отметим, что эти функции практически всегда реализуемы в рамках информационного портала, независимо от его платформы и вендора.

Построение персонального рубрикатора — итеративный процесс. Каждая итерация легко описывается в терминах стандартного управленческого цикла (планирование — контроль — анализ — принятие решений). На этапе планирования строится базовый (плоский) рубрикатор с максимальным набором интегрированных в портал информационных ресурсов. При этом необходимо учесть действующую в компании политику информационной безопасности (главным образом ограничения на доступ пользователей) и провести классификацию информационных ресурсов по принадлежности к той или иной предметной области (финансы, производство, сбыт, закупки и т. п.). Особенно это актуально для крупных компаний.

На этапе контроля собираются данные о работе пользователей с ресурсами портала за некоторый промежуток времени, длительность которого в общем случае зависит от количества пользователей, то есть от размера компании.

Этапы анализа и принятия решений в данном случае можно объединить: собранные данные анализируются, и по результатам анализа строится новый рубрикатор, в котором учитывается как востребованность ресурсов, так и структура предметной области. Переход от плоского рубрикатора к двухуровневому (первый уровень учитывает особенности предметной области и общую востребованность ресурсов по каждому направлению, а второй — только количество пользователей у каждого информационного ресурса) проиллюстрирован схемой на рис. 1.

После нескольких итераций сотрудники ИТ-подразделения имеют возможность построить персональный рубрикатор для каждого пользователя или для каждой группы пользователей. Для этого необходимо обеспечить доступ пользователей ко всем ресурсам соответствующей предметной области, общим ресурсам и отдельным ресурсам из других предметных областей. Так, группе пользователей, связанных с процессами сбыта, может быть открыт доступ не только к рубрике «сбыт» и общим новостям, но и к финансовым новостям (из рубрики «финансы»). Структура персонального рубрикатора, построенного для этой группы пользователей, представлена на рис. 2.

| Рис. 2. Пример персонального рубрикатора |

Достоинства описанного подхода очевидны: возможность «безболезненного» расширения рубрикатора и низкая себестоимость работ, а основной недостаток — необходимость «привыкать» к новому рубрикатору после каждой итерации. Следует также отметить, что успех описанного подхода во многом зависит от возможностей персональной рубрикации информационных ресурсов у платформы портала.

Реализация стандартного управленческого цикла в отношении информационных ресурсов позволяет рассматривать портал как одну из составляющих системы управления компанией. То обстоятельство, что многие крупнейшие производители информационных систем класса ERP включили в арсенал предлагаемых решений информационный портал (SAP Workplace, Oracle Portal, iBaan Portal), служит еще одним аргументом в пользу такой трактовки роли портала.

Управление инфраструктурой

Управление информационным обеспечением не исчерпывает всей подводной части айсберга — управленческой функциональности портала. Не менее серьезный аргумент эффективности портальных решений — это возможность для компании, используя эти технологии, оптимизировать инвестиции в развитие информационных ресурсов в целом.

Специалистам, анализирующим процессы инвестиций в информационные технологии, хорошо известно, что любая компания в своем развитии переживает два всплеска инвестиций в ИТ. Первый объясняется желанием компании автоматизировать собственную деятельность. После того как основные бизнес-процессы автоматизированы и все необходимые информационные ресурсы сформированы, то есть построена информационная инфраструктура компании, начинается второй приток инвестиций: компания пытается инвестировать в управление информационной инфраструктурой, в обеспечение взаимодействия автоматизированных модулей и, наконец, в развитие информационных ресурсов.

Как правило, в компании, которая рассматривает возможность внедрения портала, уже сделан ряд серьезных инвестиций в информационные технологии и автоматизацию бизнес-процессов. Поэтому, основными инвестиционными целями портального проекта должны стать защита инвестиций в инфраструктуру и оптимизация инвестиций в ее развитие и управление.

Но как сохранить финансовые вложения в информационную инфраструктуру компании и как оптимизировать объем инвестиций?

В результате разработки проекта внедрения портала в компании формируется новая инфраструктура, способная «впитать» в себя все достоинства и положительные эффекты прежней инфраструктуры, наиболее эффективным образом используя существующие информационные ресурсы и программно-технические решения. Как это происходит, можно проиллюстрировать следующим примером.

Предположим, в компании автоматизирован процесс работы с клиентами, но сделано это на основе собственной разработки. В текущем виде система не может решить всех свалившихся на нее задач. Она не способна обмениваться информацией с другими системами компании, имеет неудобный интерфейс, кроме того, ее поддержка на рабочих местах является весьма трудоемкой задачей для соответствующей службы. Наиболее простой вариант для компании, но и самый дорогостоящий — заменить эту систему на какое-либо промышленное решение. Инвестиции в разработку устаревшей системы будут при этом безвозвратно утеряны.

В качестве альтернативы можно предложить интегрировать эту систему в информационный портал. Тогда у системы будет новый интерфейс, пользователи смогут работать с ней через портал, несомненно, упростится и поддержка системы. Но это не решит проблему в полной мере. Максимальный эффект будет достигнут, если наряду с порталом использовать технологию интеграции приложений масштаба предприятия (Enterprise Application Integration, EAI), которая позволит связать систему с другими информационно-технологическими решениями компании. Очевидно, что вслед за системой, обеспечивающей взаимодействие с клиентами, в новую инфраструктуру могут быть интегрированы другие системы и приложения.

Таким образом, прежние инвестиции в информационные ресурсы компании будут сохранены, а новые — оптимизированы по соотношению стоимости решения и эффектов, полученных от его внедрения. Подобный подход можно рассматривать как косвенное управление инвестициями в ИТ.

Управление инвестициями

Технология информационного портала предприятия позволяет не только косвенно управлять инвестициями, но и непосредственно оценивать эффективность вложений. Подтвердить это заключение позволит пример из практики внедрения порталов в некоммерческой сфере.

Допустим, основной задачей некой организации является информационная поддержка ее клиентов, коммерческих компаний, работающих в определенной отрасли экономики. Для выполнения этой задачи организация финансирует разработку и поддержку Интернет-сайтов отраслевой тематики. Эта работа выполняется сторонними компаниями (см. рис. 3).

| Рис. 3. Схема управления инвестициями до внедрения портала |

Очевидно, организация осуществляет инвестиции в эти компании, однако оценить их эффект в данной схеме практически невозможно. Организация не в состоянии обеспечить нормальную обратную связь со своими клиентами, а компании, создающие и поддерживающие информационные ресурсы, вообще говоря, не заинтересованы в предоставлении достоверных данных о востребованности публикуемой информации.

Информация, публикуемая на сайтах, равнодоступна всем пользователям сети Интернет, в том числе и клиентам организации. Однако, даже если держатели сайтов будут передавать в организацию полную статистику с Web-сервера, это не решит проблему. Персонифицировать клиентов организации, основываясь на данных статистики посещений, будет очень сложно технически. Лишь малая часть компаний-клиентов имеет персональный домен и собственные каналы доступа в Интернет, основная масса пользуется услугами провайдеров и подключается к Интернету через телефонные каналы связи.

Для того чтобы организация могла объективно оценивать эффект от сделанных инвестиций и прогнозировать объем финансирования на перспективу, необходим инструмент, который позволил бы контролировать доступ к информационным ресурсам по каждому клиенту. Это можно сделать, если предоставлять доступ к информации, опубликованной на том или ином сайте, только зарегистрированным пользователям. Но когда количество отраслевых сайтов исчисляется десятками, такая возможность становится чисто теоретической.

Другой вариант, обеспечивающий персонифицированный контроль доступа и единую точку регистрации — создание информационного портала (см. рис. 4).

| Рис. 4. Схема управления инвестициями с использованием портала |

Отраслевые ресурсы, подготовленные третьей стороной, размещаются не только на сайтах в сети Интернет, но и на портале. Для этого могут быть использованы различные технологические возможности, начиная от системы управления контентом, требующей участия оператора для выбора, подготовки и публикации материалов, и заканчивая автоматизированной службой (сервисом) портала, копирующей информацию с определенных сайтов.

Клиенты организации регистрируются на портале и получают контролируемый доступ к отраслевым ресурсам. В этой схеме организация имеет полную информацию о востребованности ресурсов и может сделать заключение об эффективности инвестиций в эти ресурсы.

Для успеха проекта организации предстоит позаботиться о привлечении клиентов к регистрации и работе через портал. Несомненно, существует ряд факторов, облегчающих решение этой задачи. Во-первых, клиенты организации получат всю необходимую им информацию в концентрированном виде. Во-вторых, организация сможет обеспечить контроль над достоверностью и актуальностью публикуемой информации. В-третьих, на портале можно будет публиковать информацию конфиденциального характера, доступную только клиентам организации (группам клиентов или отдельным представителям).

Вместо заключения

Все представленные в настоящей статье примеры связаны одной общей идеей — информационный портал предприятия следует рассматривать не как контейнер для набора информационных сервисов и служб или всего лишь точку входа в информационное пространство компании, портал следует позиционировать как инструмент управления информационными ресурсами, инфраструктурой, инвестициями в ИТ. Мы искренне надеемся, что именно такой подход позволит обосновать эффективность вложений в решения на основе Интернет-технологий.

Источник: www.osp.ru

Корпоративные информационные ресурсы

Значимость наличия корпоративной информационной системы (КИС) для успеха современного бизнеса давно не требует доказательств. Теория таких систем давно изучена, а на рынке имеется большое число мощных программных продуктов. Тем не менее реальная ситуация с использованием КИС далека от идеальной. Это связано с тем, что внедрение КИС само по себе является крайне сложной задачей.

Хорошо известно, что проект внедрения КИС иногда длится годами, а его стоимость может в разы превышать стоимость самой системы. При этом значительная часть проектов внедрения КИС завершается неудачей. Успешное внедрение КИС требует правильного выбора программных продуктов, четкой формулировки целей внедрения и ясного понимания ожидаемых результатов.

Также необходимы выбор правильной методологии и грамотная организация проекта внедрения. При этом следует учитывать специфические особенности внедряемого продукта (не случайно практически все крупные разработчики программного обеспечения предлагают свои собственные методологии внедрения, ориентированные на создаваемые ими системы) и помнить, что внедрение КИС сопряжено с целым рядом рисков, возникающих на разных этапах процесса внедрения.

Пренебрежение этими рисками может привести к увеличению расходов на проект внедрения КИС, его длительности и даже к краху проекта. В учебном пособии подробно рассматриваются проблемы, связанные с внедрением КИС. Обсуждаются основные виды КИС, их задачи и функции, а также преимущества, возникающие в результате их использования. Рассмотрены основные факторы успехов и неудач при внедрении КИС и наиболее типичные ошибки, допускаемые при внедрении. Подробно обсуждаются существующие методологии внедрения КИС и наиболее типичные риски проектов внедрения.

Понятие корпоративных информационных систем

Корпоративная информационная система (КИС) – это комплексная автоматизированная система управления финансово-хозяйственной деятельностью предприятия, обеспечивающая принятие обоснованных управленческих решений на основе качественной и достоверной информации, получаемой с помощью современных управленческих и информационных технологий. Она обеспечивает ведение оперативного, бухгалтерского и управленческого учета и строится на основе единого информационного пространства, охватывая и координируя всю совокупность управленческих процессов предприятия . Термин «корпоративная» в данном случае означает, во-первых, способность информационной системы работать в распределенной структуре (корпорации), которую отличает множество территориально разбросанных филиалов.

Во-вторых, этот термин предполагает полнофункциональность. Если какое-либо программное обеспечение автоматизирует только деятельность бухгалтерии или склада, то это еще не корпоративная информационная система. Это одноаспектная автоматизированная система учета и анализа (финансового, материального и т.д.), которых много как на российском, так и на западном рынке.

Можно дать более простое определение КИС: это система, обслуживающая потребности анализа и управления предприятием вне зависимости от его размеров. Она является управленческой идеологией, объединяющей бизнес-стратегию предприятия с выстроенной для ее реализации структурой и передовые информационные технологии. Корпоративные информационные системы обеспечивают согласованное решение задач учета, контроля, анализа, планирования и управления всеми ресурсами предприятия, а также предоставляют комплексную и качественную информацию руководству для принятия и контроля исполнения управленческих решений. Главная роль КИС (EIS – Enterprise Information System – Корпоративная Информационная Система) – поддержать функционирование и развитие предприятия, цель существования которого – получение

прибыли за счет некоторой основной деятельности. Сферы деятельности могут быть разными – производство, торговля, строительство и т.д. При этом задачи управления в подобных организациях будут весьма схожи – организовать управление ресурсами предприятия таким образом, чтобы получить запланированный (ожидаемый) результат. Другими словами, за счет наиболее эффективного использования всех ресурсов предприятия и повышения качества принимаемых решений КИС позволяет увеличить прибыль компании. Корпоративные информационные системы охватывают все уровни управления предприятием: операционный, функциональный и стратегический.

Классификация корпоративных информационных систем

В настоящее время существует достаточно большое количество разновидностей корпоративных информационных систем как зарубежных (например, SAP R/3, BAAN, MS DynamicsAX и др.), так и российских (например, Галактика, Парус, 1С: Предприятие и др.). Все КИС условно можно разделить на две большие категории: − учетные системы, построенные на основе журнала хозяйственных операций; – системы управления производством, в той или иной степени реализующие модель MRP II или ее модификации. MRP II – это методология эффективного планирования всех ресурсов предприятия. В свою очередь, учетные системы делятся: − на локальные (знаменитые «бухгалтерии», таких систем сейчас известно больше сотни, например, 1С: Предприятие, Инфо-бухгалтер и др.); − распределенные, самые развитые из которых способны поддерживать решения большого класса учетных задач крупного предприятия, вплоть до международной корпорации, осуществляющей многовалютный учет и сложную консолидацию данных (например, Platinum, SUN Systems, Парус, Галактика и др.).

Задачи и функции корпоративных информационных систем

Корпоративную информационную систему можно определить как совокупность информационных ресурсов, процессов и технологий, собирающих, преобразующих и распространяющих корпоративную информацию. Обобщенной целью КИС является накопление, хранение и преобразование информации для использования ее в процессе принятия управленческих решений . Современные КИС обладают сложной структурой и предназначены для решения большого количества разнотипных задач автоматизации, возникающих на предприятии.

Основные задачи корпоративных информационных систем – поддержка динамической информационной модели предметной области и обеспечение решения на основе информационной модели задач управленческого, исследовательского и иного характера . Для успешного решения этих задач КИС должны обладать следующими функциями: 1. Функция сбора и регистрации информационных ресурсов.

Сбор информации о предметной области необходим для поддержания информационной модели в адекватном состоянии. 2. Функция хранения информационных ресурсов. Данная функция связана, прежде всего, с необходимостью управления ресурсами хранимых данных и ресурсами памяти. 3. Функция актуализации информационных ресурсов.

Актуализация информационных ресурсов заключается в приведении их в соответствие текущему состоянию предметной области системы. 4. Функция обработки информационных ресурсов. Одним из важнейших качеств КИС является возможность производства новых данных и знаний на основе уже существующих. 5. Функция предоставления информационных ресурсов пользователям.

Цель создания КИС – это, прежде всего, удовлетворение информационных потребностей пользователей, поэтому функции обеспечения интерфейса системы с пользователем являются одной из важнейших составляющих информационной системы.

6. Функция планирования. Данная функция состоит в разработке и реализации планов по выполнению поставленных задач на различные сроки (год, квартал, месяц, день), например, план производства, план маркетинговых исследований, финансовый план и т.д. 7. Учетная функция.

Эта функция заключается в разработке или использовании уже готовых форм и методов учета показателей деятельности фирмы: бухгалтерский учет, финансовый учет, управленческий учет и т.п. Другими словами, учет состоит в получении, регистрации, накоплении, обработке и предоставлении информации о реальных хозяйственных процессах. 8. Аналитическая функция.

Анализ заключается в изучении итогов выполнения планов и заказов, выявлении резервов и тенденций развития и т.д. 9. Контрольная функция. Это контроль за выполнением планов, расходованием материальных ресурсов, использованием финансовых средств и т.д. . Корпоративные информационные системы используются для автоматизации всех функций предприятия и включают в себя ряд модулей, работающих в едином информационном пространстве и выполняющих функции поддержки соответствующих направлений деятельности. Эти модули можно подразделить на пять категорий в соответствии с их функциональностью: − стратегическое планирование, бюджетирование, финансы и учет; − маркетинг и дистрибуция; − разработка новой продукции; − планирование и управление производством и материальными потоками; − оперативное управление производственными операциями.

Причины внедрения и преимущества использования корпоративных информационных систем на предприятиях

Предприятие внедряет КИС для того, чтобы приобрести систему, которая, во-первых, удовлетворяла бы требованиям современного бизнеса. Во-вторых, масштабировалась бы под задачи развивающегося бизнеса предприятия.

И, в-третьих, обеспечивала бы эффективное выполнение основных бизнес-процессов и достаточную оперативность получения и обработки информации, необходимой для принятия управленческих решений. Тем самым предприятие стремится достичь желаемого уровня конкурентного преимущества и выйти на новую ступень развития . При внедрении корпоративной информационной системы предприятие любого размера и профиля деятельности получает следующие основные преимущества, которые также можно рассматривать как причины внедрения КИС: 1.

Стабильность и унификация всех процессов управления предприятием. КИС позволяет достичь согласованности в работе различных подразделений компании. В одной системе охватывается планирование и управление всей деятельностью производственного предприятия, начиная от закупки сырья и заканчивая отгрузкой товара потребителю. 2.

Снижение издержек и повышение конкурентоспособности. Использование КИС обеспечивает компании серьезные преимущества перед конкурентами за счет оптимизации бизнес-процессов и значительного снижения оперативных расходов. Системы управления создавались именно для контроля себестоимости продукции, ведущего к достижению конкурентных выгод. 3.

Инвестиционная привлекательность. Внедрение КИС поможет компании привлечь дополнительные инвестиции, так как автоматизация обеспечивает большую прозрачность деятельности компании, автоматически повышая доверие со стороны инвесторов и привлекательность для инвестиций. 4. Возможности интеграции в новую экономику. В последние несколько лет проходило формирование новой интернет-экономики. Выводя часть своего бизнеса в Интернет, традиционные компании пре

следуют несколько целей: от сокращения расходов до улучшения обслуживания клиентов и организации нового онлайнового канала сбыта для дилеров и конечных покупателей. 5. Повышение эффективности предприятия. Корпоративные информационные системы обеспечивают руководителей предприятия оперативной всесторонней информацией о деятельности компании. Такая информация позволяет выявить все проблемы предприятия и принять правильные управленческие решения для устранения этих проблем, повышая тем самым эффективность предприятия в целом.

ЗАКЛЮЧЕНИЕ

Корпоративные информационные системы – весьма эффективный инструмент управления предприятием, который позволяет не только оптимизировать процесс принятия решений и оперативно получать достоверную и целостную информацию в режиме реального времени, но и снижает затраты за счет увеличения гибкости и позволяет адаптироваться к изменениям бизнеса. Успешное внедрение КИС дает предприятию множество реальных конкурентных преимуществ, в числе которых повышение функциональных характеристик и качества выпускаемой продукции; улучшение обслуживания клиентов; снижение операционных расходов, объема незавершенного производства, складских запасов и материальных затрат, а также повышение степени использования производственных ресурсов. Все это увеличивает производительность и эффективность работы предприятия в целом.

- Управляйте Вещами, Руководите людьми

- Как государство взаимодействует со спортивными организациями?

- Судебные арбитражные расходы

- Семейное предпринимательство: представления и ориентиры

- Эффективный поиск документов

- Эффективный поиск документов

- Понятие правового регулирование оперативно-розыскной деятельности

- Принципы оперативно-розыскной деятельности

- Классификация пищевых отравлений

- Сервис класса «Люкс»

- Антивирус Dr.Web

- Особенности перевода публицистических текстов

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org