ехнология в общем случае определяется как система деятельности.

Информационные технологии, ИТ (Information Technology – IT) – широкая область деятельности, относящаяся к технологиям формирования и управления процессами работы с данными и информацией, в том числе с применением вычислительной, компьютерной и коммуникационной техники.

Информационная система, ИС (Information System – IS) – система, предназначенная для реализации и ведения информационной модели какой-либо области человеческой деятельности. Эта система должна обеспечивать следующие средства для протекания информационных процессов:

• сбор информации,

• преобразование и обработка,

• анализ,

• хранение и защита,

• передача для использования.

Цель применения информационных технологий – снижение трудоёмкости использования информационных ресурсов.

Под информационными ресурсами понимается совокупность информационных массивов, представляющих ценность для организации (предприятия). К ним относятся файлы и базы данных, документы, тексты, графики, знания, аудио- и видео – информация и др.

Гладкова И.А. Информационные технологии в управлении персоналом

Новая информационная технология– это технология, основанная на применении компьютерных сетей, активном участии в информационном процессе пользователей, широком применении пакетов прикладных программ, мультимедиа, использовании режима реального времени и доступа пользователей к удалённым базам данных.

Новые информационные технологии и реализованные на их основе информационные системы являются мощным инструментом для организационных изменений, которые «вынуждают» предприятия перепроектировать свою структуру, область деятельности, коммуникации, ресурсы, т.е. провести полный реинжиниринг бизнес-процессов для достижения новых стратегических целей.

Четыре основных класса структурных изменений в компании, которые поддерживаются информационными технологиями. Каждый из них имеет свои последствия и риски.

Наиболее распространённая форма организационных изменений с помощью ИТ – автоматизация бизнес-процессов (Business Process Automation – BPA). Первые приложения, разработанные с помощью ИТ, затронули финансовые операции и документооборот, так как это наиболее формализованная часть деловых процессов компании. Расчёты и исполнение платежей, контроль транзакций и перемещения документов, прямой доступ клиентов к своим депозитам – вот стандартные примеры ранней автоматизации. Риск внедрения этих технологий является минимальным, выигрыш – очень большим.

Более глубокая форма организационного изменения, уже затрагивающая структуру производства, – рационализация рабочих процедур или улучшение процессов (Business Process Improvement – BPI). Для наведения порядка в сложных и распределённых процедурах и процессах необходимо изменять порядок их выполнения. Суть изменений – рациональное выстраивание технологических процедур, экономия процессного пространства и времени. Рационализация также не привносит большого дополнительного риска, так как она может начинаться с локальных процедур и процессов и только после получения экономического эффекта распространяться на все предприятие.

Глобальная платформа. Приложение «Х». Технологии цифрового концлагеря / Даниил Сачков

Новые ИТ в конечном счёте призваны изменить природу всей организации, трансформируя её цели и стратегические устремления (Paradigm Shift – PS): например, освоение принципиально новой ниши рынка, открытие филиалов компании в других странах, приобретение другой компании, слияние с компанией партнёра и т. д. Такие организационные изменения обладают наибольшим риском, но они несут и наивысшую отдачу. Руководство компании должно осознанно подходить к изменениям такого типа, понимая всю меру ответственности за принимаемые глобальные решения.

В развитии информационных систем предприятий в настоящее время основная тенденция заключается во всё большей интеграции ИТ/ИС для максимальной отдачи, повышения эффективности использования и роста «возврата инвестиций».

Любое предприятие имеет свою организационную структуру, которая содержит взаимосвязанные подструктуры:

Любую систему управления можно представить как информационную систему с различными информационными потоками в виде документов, циркулирующих внутри организации, а также исходящих/входящих из внешней среды.

В современных условиях руководителям предприятий приходится иметь дело с большим количеством динамично меняющейся информации, которую невозможно обработать «вручную». Поэтому назревает необходимость создания автоматизированных систем сбора, обработки, хранения информации, которые призваны облегчить процесс обработки и хранения информации, циркулирующей на предприятии.

Появление компьютерной техники позволяет создать подобные системы.

Наличие хорошо отлаженной автоматизированной информационной системы (АИС) на предприятии значительно упрощает процесс управления.

Применительно к промышленному предприятию кибернетический подход предполагает, что при управлении предприятием должны использоваться следующие принципы:

· управление предприятием рассматривается в рамках системы, включающей в себя помимо предприятия и внешнюю среду;

· цель управления формулируется в количественных терминах;

· действующие в системе механизмы связи и управления анализируются с учетом как детерминированности, так и стохастических изменений.

Управление предприятием всегда подчинено некоторой цели, оптимизирующей тот, или иной параметр деятельности, например цель: максимизация прибыли за заданный период времени, снижение издержек производства и т.д. Казалось бы, что наиболее простой ответ на вопрос, как построить управление предприятием, может быть получен с помощью теории оптимального управления. Однако на практике ряд факторов не позволяет использовать этот подход в чистом виде.

Применение теории оптимального управления подразумевает наличие следующих элементов:

· динамическая модель предприятия;

· модель системы управления;

· модель внешних воздействий на предприятие и информационных возмущений (внешних возмущений и шумов).

К сожалению, создать математические модели, охватывающие все эти компоненты, на практике не представляется возможным. Даже упрощенные модели оказываются такой размерности, что ни один из известных методов построения оптимального управления не может быть реализуем для определения управляющих воздействий.

Для получения предсказуемых результатов управления сложными объектами и накопления полезных, полученных опытным путем, знаний применяется ряд упрощений, которые могут быть формализованы в рамках теории управления. Эти упрощения касаются как процесса выработки управляющих воздействий, так и моделей предприятия, внешних воздействий и информационных возмущений.

Управление представляют две составляющие:

· программные управляющие воздействия, зависящие только от времени;

· корректирующие управляющие воздействия, формируемые по принципу обратной связи.

Методы формирования программной составляющей управляющих воздействий и прогнозирования поведения предприятия при реализации этих воздействий в экономике и в области управления предприятием дали начало развитию такого направления, как методы планирования. Дополнение методов планирования способами периодического формирования корректирующих составляющих управляющих воздействий легло в основу направления — управление проектами.

Управление предприятием представляет собой совокупность воздействий, призванных обеспечить эффективное с точки зрения заданных целей протекание производственного процесса. Реализация процесса управления предприятием происходит в рамках системы управления предприятием — структуры, в которой можно выделить объект управления и управляющую часть. Объектом управления является производственный процесс. В роли управляющей части на предприятии выступают управленческие службы.

Система управления предприятием — это система управления организационного типа. В таких системах велика роль организации, координации и согласования поведения коллективов людей. Все частные производственные процессы, вплоть до элементарных, представляют собой управляемые процессы. Управление каждым процессом осуществляется путем реализации функций управления в отдельные дискретные моменты времени.

В состав функций управления входят:

· планирование- определение поведения управляемого процесса в будущем в детерминированном виде,

· учёт — определение фактического состояния управляемого процесса в дискретные моменты времени,

· контроль- определение отклонений между запланированным и фактическим состоянием управляемого процесса в дискретные моменты времени,

· регулирование — обеспечение функционирования управляемых процессов в рамках заданных параметров,

· анализ — подведение итогов осуществления управляемого процесса за период управления, выявление факторов, повлиявших на степень достижения запланированных результатов.

Существует еще одна функция управления — прогнозирование. Прогнозирование — это определение на будущее вероятностных характеристик управляемого процесса. В зависимости от целей исследования функция прогнозирования рассматривается как самостоятельная или объединяется с планированием.

Дальнейший прогресс в области формализации методов управления предприятием связан:

· с системным подходом, который подразумевает построение системы моделей. Обычно эти модели имеют иерархическую структуру, отражающую различные качественные особенности поведения такого сложного объекта, как предприятие, например модель процессов, представление предприятия как композиции систем массового обслуживания, моделей данных, используемых на предприятии, и т. д.;

· с созданием регулярных методов определения управляющих воздействий на основе иерархического принципа декомпозиции и агрегирования задач. Согласно этому принципу результат решения задачи управления верхнего уровня становится исходным условием для решения задачи построения управляющего воздействия для задач нижнего уровня. Причем результат решения задачи нижнего уровня не приводит к ревизии результата решения задачи верхнего уровня.

Применение этих подходов позволило добиться следующих результатов:

· вычленить ряд упрощенных задач, к которым могли быть применены некоторые методы теории оптимального управления, конечных автоматов, планирования операций и т. д.;

· создать эффективные процедуры принятия управленческих решений с использованием эмпирических знаний лиц, принимающих решения (ЛПР);

· использовать эвристические стратегии управления;

· определить принципы формирования организационных структур предприятий.

Тенденции развития современных информационных технологий приводят к постоянному возрастанию сложности информационных систем (ИС), создаваемые в различных областях экономики. В самом общем случае система управления выглядит следующим образом:

Система управления предприятием функционирует на базе информации о состоянии объекта, его входов Х (материальные, трудовые, финансовые ресурсы) и выходов Y (готовая продукция, экономические и финансовые результаты) в соответствии с поставленной целью (обеспечить выпуск необходимой продукции). Управление осуществляется путем подачи управленческого воздействия 1 (план выпуска продукции) с учётом обратной связи — текущего состояния управляемой системы (производства) и внешней среды (2, 3) — рынок, вышестоящие органы управления.

Для современных крупных проектов ИС характерны, как правило, следующие особенности:

· сложность описания (достаточно большое количество функций, процессов, элементов данных и сложные взаимосвязи между ними), требующая тщательного моделирования и анализа данных и процессов;

· наличие совокупности тесно взаимодействующих компонентов (подсистем), имеющих свои локальные задачи и цели функционирования (например, традиционных приложений, связанных с обработкой транзакций и решением регламентных задач, и приложений аналитической обработки (поддержки принятия решений), использующих нерегламентированные запросы к данным большого объёма);

· необходимость интеграции существующих и вновь разрабатываемых приложений;

· функционирование в неоднородной среде на нескольких аппаратных платформах;

· разобщенность и разнородность отдельных групп разработчиков по уровню квалификации и сложившимся традициям использования тех или иных инструментальных средств.

Для успешной реализации проекта объект проектирования ИС должен быть, прежде всего, адекватно описан, т.е. должны быть построены полные и непротиворечивые функциональные и информационные модели ИС.

Дата добавления: 2016-12-27 ; просмотров: 2659 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник: poznayka.org

Основы информационных технологий в управлении

Информационные технологии в управлении — это технологии обработки информации, применяемые в управленческой деятельности, как в частном секторе, так и в системе государственного и муниципального управления.

Сущность и значение информационных технологий в управлении

Современное общество характеризуется проникновением информационных технологий во все сферы его жизнедеятельности. Не является исключением и система управления. Информационные технологии в управлении в настоящее время получают наиболее активное развитие за счет необходимости поиска резервов повышения эффективности управленческой деятельности, сокращения затрат на ее осуществление и востребованности нестандартных подходов к принятию управленческих решений.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

В сфере управления информационные технологии получают разнообразное применение. Они могут быть направлены на повышение производительности и оперативности уже существующих управленческих процессов и технологий. В таком случае следует говорить о том что информационные технологии поддерживает принятие управленческих решений за счет своего внедрения. При этом информационные технологии не всегда обеспечивают только получения положительных результатов. В какой-то мере они могут являться источником возникновение специфических проблем, к числу которых можно отнести информационную асимметрию, неопределенность, множественность данных, ошибочность данных, их нечеткость.

«Основы информационных технологий в управлении»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Современное общество характеризуется ускорением и увеличением объема информационных потоков, восприятие и обработка которых человеком уже становится невозможными. Снабжения общества оперативными данными требует применения информационных технологий для их обработки, позволяющей сделать эту информацию доступной и воспринимаемой для индивида. Применение информационных технологий в сфере управления основано на учете взаимосвязанных тенденции, к числу которых относятся следующие:

- во-первых, повышение сложности информационных услуг и продуктов;

- во-вторых, развитие стандартизации;

- в-третьих, возможность ликвидации промежуточных звеньев в передаче информации;

- в-четвертых, расширение глобализации;

- в-пятых, конвергенция.

Современное управление в любых сферах основано на применении информационных технологий. Информационные технологии в управлении обеспечивают рост его оперативности и производительности. Также информационные технологии обеспечивают необходимую поддержку там, где задачи невозможно решить без применения информационных технологий.

Информационные технологии в управлении обеспечивают поддержку управления посредством сжатия информации и обеспечения роста ее достоверности. Информационные технологии призваны обеспечить переход общества к интеллектуальному управлению.

На современном этапе управления информационные технологии представляют собой одну из опор этого процесса, наравне с теорией управления. Применение информационных технологий в управлении носит объективный характер за счет того, что позволяет обрабатывать объемы информации, недоступные человеческому мозгу.

Характеристика различных видов информационных технологий в управлении

Информационные технологии в управлении отличаются существенным многообразием. Каждая разновидность таких технологий отличается определенными особенностями.

Одним из видов информационных технологий в управлении является технологии с использованием нейронных сетей. Данный вид технологий предназначен для обработки информации по внешней оболочке. Сферой применения данного вида технологий является решение сложных управленческих задач, не подвластных анализу человеком. В основе технологии находятся кибернетические элементы, моделирующие нейроны. Данные технологии применяются для решения следующих задач: прогнозирование валютного курса, страхование в банковской сфере, прогнозирование банкротства, прогнозирование курса ценных бумаг, биржевой ситуации, финансирование инновационных проектов и так далее.

Также разновидностью информационных технологий в управлении являются технологии, основанные на методах нечеткой логики. Многие управленческие решения принимаются в ситуациях, когда данные характеризуется нечеткостью, но принятие решения требуется даже в таких условиях. Технологии нечеткой логики применяются в различных сферах управления, начиная от систем управления вооружением и заканчивая системами учета управления доставками. Информационные технологии, основанные на нечеткой логике, подразумевают работу со значениями, находящимися в вероятностном диапазоне. Данные информационные технологии применяются для анализа новых рынков, биржевых ситуаций, политических рейтингов, разработки ценовой стратегии и прочее.

Еще одной разновидностью информационных технологий управления являются технологии, основанные на методах теории предпочтений. Эти методы являются разновидностью методов нечеткой логики за счет оценки предпочтений посредством их выражения различными категориями. Информационные технологии данного вида характеризуются терминами «больше», «меньше», вероятностными характеристиками «менее значимо», «более значимо», переменными «отсутствие», «наличие» и так далее. Технологии данного вида дают возможность проводить анализ данных даже при условии отсутствия между ними взаимно-однозначной связи. Наиболее предпочтительной сферой применения данных технологий является анализ данных.

Источник: spravochnick.ru

Информационные технологии предприятий

Аннотация: Управленческий учет и отчетность. Автоматизированные информационные системы. Интегрированная информационная среда. Эволюция КИС.

Ключевые слова: информационные системы, деятельность, enterprise, planning, ERP, опыт

Современные корпоративные информационные системы (КИС) играют в наше время очень важную роль в бизнесе.

КИС отражает концептуальную и физическую архитектуру организации и сопровождает ее многофункциональную деятельность . Основой КИС предприятий на современном этапе являются так называемые системы планирования ресурсов предприятий ( Enterprise Recourse Planning — ERP ). Мировой опыт свидетельствует, что умело выбранная и внедренная ERP -система существенно улучшает управляемость предприятием и повышает эффективность его работы.

5. Информационные технологии предприятий

5.1. Управленческий учет и отчетность

В последние годы в сфере управления всё активнее стали применяться понятие «принятие решения» и связанные с этим понятием системы, методы, средства поддержки принятие решения. Принятие и исполнение делового решения — акт формирования и целенаправленного воздействия на объект управления, основанный на анализе ситуации, определении цели, разработки политики и программы (алгоритма) достижения этой цели.

Первым шагом на пути к эффективному управлению является создание системы сбора, оперативной обработки и получения оперативной, точной и достоверной информации о деятельности предприятия — системы для реализации управленческого учёта.

Управленческий учёт представляет собой проблему для значительной части руководителей предприятий в основном из-за отсутствия соответствующей системы обработки и представления данных, на основе которых принимаются решения. Иногда сведения, получаемые руководством для контроля и принятия решений, формируются из системы финансовой отчетности, кадрового учета и т. д. Проблема состоит в том, что эти сведения служат специфическим целям и не отвечают потребностям руководства для принятия решений.

Поэтому на многих предприятиях существуют параллельно две системы учета — бухгалтерский и управленческий (практический), т. е. служащий обеспечению выполнения повседневных рабочих задач сотрудников и руководителей предприятия. Как правило, такой учет ведется по принципу «снизу-вверх». Сотрудники предприятия для выполнения своей работы фиксируют необходимые им данные (первичную информацию). Когда руководству предприятия нужно получить какие-то сведения о положении дел на предприятии, оно обращается с запросами к менеджерам более низкого уровня, а те, в свою очередь, к исполнителям.

Следствием такого самопроизвольного подхода к формированию системы отчетности является то, что, как правило, возникает конфликт между той информацией, которую хочет получить руководство, и теми данными, которые могут предоставить исполнители. Причина этого конфликта очевидна — на разных уровнях иерархии предприятия требуется разная информация, а при построении системы отчетности «снизу-вверх» нарушается основной принцип построения информационной системы — ориентация на первое лицо. Исполнители обладают либо не теми видами данных, которые нужны руководству, либо нужными данными не с той степенью детализации или обобщённости.

Большинство руководящих работников действительно получают отчеты о работе своих отделов, но эти сведения либо излишне пространны — например, подшивка договоров о продаже вместо сводного отчета с приведением цифр об общем объеме сбыта за указанный период, либо, наоборот, недостаточно полны. Кроме того, сведения поступают с запозданием — например, можно получить сведения о дебиторской задолженности через 20 дней по окончании месяца, а между тем отдел сбыта уже отгрузил товары заказчику с просроченным последним платежом. Неточные данные могут быть причиной неверных решений. Точные данные, полученные с запозданием, также теряют ценность.

Для того чтобы руководство предприятия могло получать необходимые ему для принятия управленческих решений данные, необходимо строить систему отчетности «сверху вниз», формулируя потребности верхнего уровня управления и проецируя их на нижние уровни исполнения. Только такой подход обеспечивает получение и фиксирование на самом низшем исполнительском уровне таких первичных данных, которые в обобщенном виде смогут дать руководству предприятия ту информацию, в которой оно нуждается.

Важнейшими требованиями к системе управленческого учета являются своевременность, единообразие, точность и регулярность получения информации руководством предприятия. Эти требования могут быть реализованы при соблюдении ряда простых принципов построения системы для формирования управленческой отчетности:

- система должна быть ориентирована на лиц, принимающих решения и на сотрудников аналитического отдела;

- система должна строиться «сверху вниз», руководители каждого уровня должны проанализировать состав и периодичность необходимых им для выполнения своей работы данных;

- исполнители должны иметь возможность фиксирования и передачи «наверх» установленных их руководством данных;

- данные должны фиксироваться там, где порождаются;

- информация разной степени детализации должна становиться доступной всем заинтересованным потребителям сразу же после ее фиксирования.

Очевидно, что эти требования наиболее полно могут быть реализованы с помощью автоматизированной системы. Однако опыт упорядочения систем управленческой отчетности на различных предприятиях показывает, что внедрению автоматизированной системы управленческого учета должна предшествовать достаточно большая «бумажная» работа. Ее выполнение позволяет промоделировать различные особенности управленческой отчетности предприятия и, тем самым, ускорить процесс внедрения системы и избежать многих дорогостоящих ошибок.

5.2. Автоматизированные информационные системы

Термин «автоматизированные системы управления» (АСУ), впервые появился в России в 1960-е гг. ХХ века в связи с применением компьютеров и информационных технологий в управлении экономическими объектами и процессами, что дало возможность повысить эффективность производства, лучше использовать ресурсы, избавить управленцев от выполнения обязательных рутинных операций.

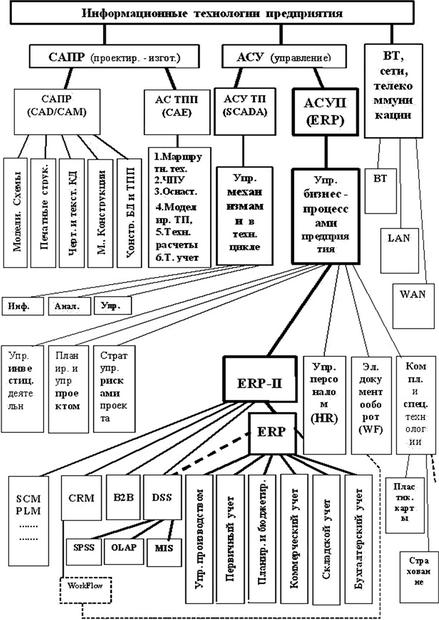

Для любого предприятия возможность повышения эффективности производства в первую очередь определяется эффективностью существующей системы управления. Скоординированное взаимодействие между всеми подразделениями, оперативная обработка и анализ получаемых данных, долговременное планирование и прогнозирование состояния рынка — вот далеко не полный перечень задач, которые позволяют решить внедрение современной автоматизированной системы управления (рис. 5.1).

увеличить изображение

Рис. 5.1. Обобщенная структура информационных технологий предприятия

В этой связи, говоря о возросшем интересе российских предприятий к внедрению автоматизированных систем управления, нельзя не отметить, что в настоящее время на отечественном рынке преобладают две основные тенденции их разработки и внедрения.

Первая заключается в том, что предприятие пытается постепенно внедрить системы автоматизации лишь на отдельных участках своей деятельности, предполагая в дальнейшем объединить их в общую систему, либо довольствуясь «кусочной» («лоскутной») автоматизацией. Несмотря на то, что этот путь, на первый взгляд, кажется менее затратным, опыт внедрения таких систем показывает, что минимальные затраты в подобных проектах чаще всего оборачиваются и их минимальной отдачей, а то и вовсе не приносят желаемого результата. К тому же сопровождение и развитие таких систем чрезвычайно затруднено и затратно.

Вторая тенденция — комплексное внедрение систем автоматизации, что позволяет охватить все звенья системы менеджмента от низового уровня производственных подразделений до верхнего управленческого уровня. В этом случае такая система включает в себя:

- автоматизацию многих направлений деятельности предприятия (бухгалтерский учет, управление персоналом, сбыт, снабжение и т. д.);

- автоматизацию основных технологических процессов предприятия;

- автоматизацию собственно управленческих процессов, процессов анализа и стратегического планирования.

- В настоящее время в мировой практике для обозначения полнофункциональных интегрированных АСУ, используемых фирмами, применяют названия:

- MRP (Material Requirement Planning — Планирование материальных потребностей),

- MRP II (Manufacturing Resource Planning — Планирование производственных ресурсов),

- ERP-система (Enterprise Resource Planning —Планирование ресурсов предприятия),

- ERP-II и CSRP (Customer Synchronized Relationship Planning — Планирование ресурсов, синхронизированное с покупателем).

Какая-либо однозначная и общепринятая общая классификация ИТ-предприятий отсутствует. Возможный вариант обобщенной структуры современных информационных технологий, внедряемых на промышленных производствах различного типа, приведен на рисунке 5.1, на котором сделаны следующие общепринятые сокращения:

- САПР — системы автоматизированного проектирования / изготовления (Computer Aided Design / Computer Aided Manufacturing — CAD/CAM);

- АС ТПП — автоматизированные системы технологической подготовки производства (Computer Aided Engineering — CAE);

- АСУ ТП — автоматизированные системы управления технологическими процессами (Supervisory Control And Data Acquisition — SCADA);

- АСУ П — комплексная автоматизированная система управления предприятием (Enterprise Resource Planning — ERP);WF — потоки работ (WorkFlow);

- CRM — управление отношениями с клиентам;

- B2B — электронная торговая площадка («онлайновый бизнес»);

- DSS — поддержка принятия управленческих решений;

- SPSS — статистический анализ данных;

- OLAP — анализ многомерных данных;

- MIS — управляющая информационная система, (АРМ) руководителя;

- SCM — управление цепями поставок;

- PLM — управление жизненным циклом продукции (характерно для дискретного производства);

- ERP-II — расширение ERP системы за контуры производства (т. е. ERP + CRM + B2B + DSS + SCM+ PLM и т. п.);

- WAN — глобальные (внешние) сети и телекоммуникации (Wide Area Net);

- HR — «Управление персоналом», можно рассматривать как самостоятельную задачу, так и входящую в состав ERP (что и отображено на рисунке в виде двух связей);

- LAN — локальные вычислительные сети (Local Area Net).

С точки зрения внедрения информационных технологий все предприятия можно разделить на два больших класса: предприятия с дискретным типом производства (дискретное производство) и предприятия с непрерывным производством (непрерывное производство). Для непрерывного производства внедрение САПР (CAD/CAM) сводится, в основном, к внедрению графических систем.

В то же время, возрастает роль ТПП. Задачи ТПП значительно расширяются в сторону технологических расчетов, моделирования технологических процессов. Автоматизированные системы технологической подготовки производства — АС ТПП (CAE) начинают играть решающую роль в организации производства (процесс в непрерывном производстве практически невозможно организовать без технологических расчетов и моделирования).

Для непрерывного производства весьма актуальным становится внедрение автоматизированных систем управления технологическими процессами — АСУ ТП (SCADA), от эффективности которых прямо зависит эффективность производства. Основу большинства SCADA-решений составляют несколько программных компонентов (база данных реального времени, устройства ввода-вывода, предыстории типовых и аварийных ситуаций и т. д.) и администраторов (доступа, управления, сообщений).

Много специфики появляется при внедрении на непрерывном производстве комплексной автоматизированной системы управления предприятием — АСУ П.

5.3. Интегрированная информационная среда

Несмотря на значительное расширение в последнее время рынка информационных услуг и продуктов, информационное обеспечение системы управления предприятием остается все еще на недостаточном уровне. Информационно-телекоммуникационные системы функционируют, в основном, в интересах высших уровней управления и, как правило, без необходимого их взаимодействия. Такое положение приводит к дублированию работ, избыточности в сборе первичной информации, удорожанию разработок и эксплуатации систем.

Единое информационное пространство предприятия представляет собой совокупность баз и банков данных, технологий их ведения и использования, информационно-телекоммуникационных систем и сетей, функционирующих на основе единых принципов и по общим правилам. Такое пространство обеспечивает защищенное информационное взаимодействие всех участников, а также удовлетворяет их информационные потребности в соответствии с иерархией обязанностей и уровнем доступа к данным.

Интегрированная информационная среда рассматривается как комплекс проблемно-ориентированных, взаимоувязанных и взаимодействующих информационных подсистем. Концептуальная модель КИС в должной мере должна отражать эту среду (рис. 5.2). Такая среда как основа единого информационного пространства включает в себя следующие главные компоненты (рис. 5.3):

- телекоммуникационную среду (коммуникационное ПО), средства организации коллективной работы сотрудников (Groupware);

- информационные ресурсы, информационные системы и механизмы предоставления информации на их основе:

- ERP-система;

- ПО управления электронным документооборотом;

- ПО информационной поддержки предметных областей;

- ПО оперативного анализа информации и поддержки принятия решений;

- ПО управления проектами; встроенные инструментальные средства и другие продукты (например, CAD/CAM/CAE/PDM-системы;

- ПО управления персоналом и др.).

Источник: intuit.ru