Титульный лист и шесть разделов — так выглядит декларация упрощенца. Объект налогообложения — ключевой фактор, который определяет наполнение декларации.

Автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Все рублевые показатели нужно указывать без копеек. Пустые ячейки декларации прочеркиваются. Согласно инструкции по заполнению, прочерки можно не ставить, если декларация распечатана на принтере.

Титульный лист

Автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Первый лист декларации наверняка не вызовет затруднений, ведь в нем все стандартно — там нужно указать основные данные отчитывающейся организации (ИП).

Заполнение декларации УСН доходы для ИП пошаговая инструкция

Разделы 1.1 и 1.2

В данных разделах налоговики должны увидеть авансовые платежи по налогу. А вот непосредственный расчет этих сумм производится в разделах 2.1.1, 2.1.2 или 2.2.

В строках 010, 030, 060, 090 отчитывающееся лицо должно отметить код ОКТМО. При этом строки 030, 060 и 090 в большинстве случаев остаются пустыми, а заполнить их нужно только при смене адреса компании или места жительства ИП. Максимальное количество знаков в ОКТМО равно 11. Но чаще всего этот код короче.

В декларации первая цифра кода вписывается в первую ячейку строки 010, оставшиеся клеточки прочеркиваются. Например, семизначный ОКТМО будет выглядеть так: 1234567———— (7 цифр кода и 4 прочерка).

Определить код ОКТМО легко — достаточно зайти на сайт ФНС и прямо на главной странице в специальные окошки ввести свой субъект и муниципальное образование. Практически мгновенно система покажет ваш ОКТМО.

По строкам 020, 040, 070 нужно указать суммы авансовых платежей, которые подлежит перечислить в бюджет.

Если по итогу полугодия или девяти месяцев аванс превышает ранее перечисленную сумму, разницу нужно отразить в строках 050 и 080.

Годовую сумму налога к доплате отражают по строке 100, а по строке 110 отражают сумму переплаченного в течение года налога.

Раздел 2.1.1

Автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

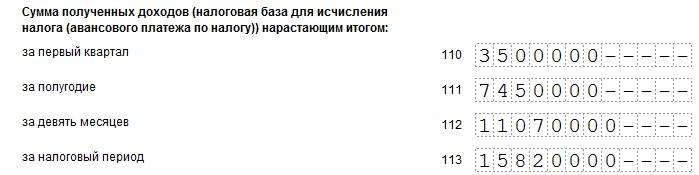

Строки 110–113 должны содержать информацию о всех полученных в отчетном периоде доходах. Эти данные зафиксированы в книге учета доходов и расходов, поэтому информацию можно взять оттуда.

Совет. Обязательно показывайте все доходы в декларации. ФНС проверяет заявленные доходы по банковским выпискам, делая запрос в банк. Если годовые поступления на расчетный счет компании отличаются от задекларированных доходов, инспектор выставит требование о представлении пояснений. Если плательщик не сможет объяснить причину расхождения, придется доначислить налог и уплатить пени.

Допустим, ИП Успенский В. С. в 2019 году заработал:

- в 1 квартале — 11 000 рублей. Этот доход бизнесмен учтет в строке 110;

- во 2 квартале — 12 000 рублей, т. е. за январь — июнь суммарный доход равен 23 000 (11 000 + 12 000). В строке 111 предприниматель покажет суммарный доход в 23 000 рублей;

- в 3 квартале — 7 000 рублей, т. е. за 9 месяцев доход составил 30 000 (11 000 + 12 000 + 7 000). Совокупный заработок с 1 января по 30 сентября ИП учтет по строке 112;

- в 4 квартале — 9 000 рублей, т. е. за год ИП Успенский заработал 39 000 (11 000 + 12 000 + 7 000 + 9 000). Годовой заработок найдет свое отражение в строке 113.

По строкам 120–123 плательщик указывает ставку налога, в большинстве случаев она равна 6 % (ст. 346.20 НК РФ). Свою ставку можно найти в региональном законодательстве или сделать соответствующий запрос в налоговую инспекцию.

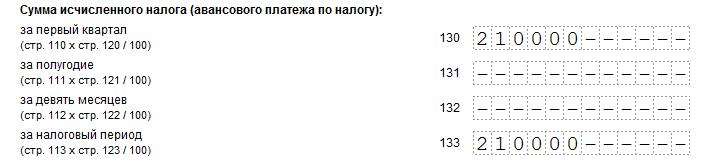

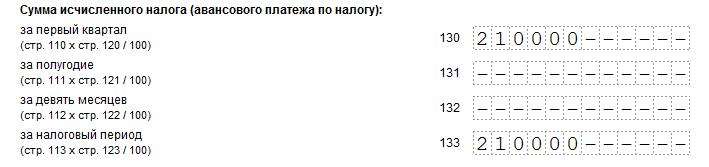

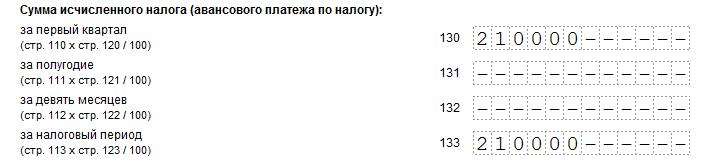

По строкам 130–133 плательщики отмечают сумму налога (аванса), которая определяется как произведение доходов (стр. 110–113) и указанной ставки (ст. 120–123).

Раздел 2.1.1 бухгалтер компании заполнит так:

- строка 113 — 87 000;

- строка 123 — 6,0;

- строка 133 — 5 220 (87 000 х 6,0 %);

- строка 143 — 2 610.

Раздел 2.1.2

Доходы показывают в строках 110–113.

Сумма налога записывается в строки 130–133.

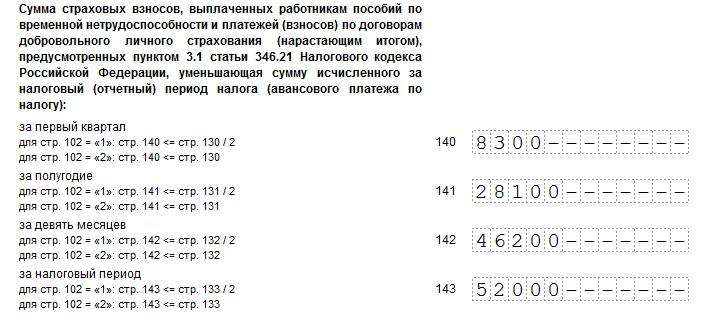

Зарплатные взносы и больничные пособия находят свое отражение в строках 140–143.

Уплаченный торговый сбор находит отражение в строках 150–153.

Показатели строк 110–143 раздела 2.1.2 включаются в строки 110–143 раздела 2.1.1.

Раздел 2.2

Автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Если налог на УСН компания считает от разницы между доходами и расходами, нужно заполнить раздел 2.2.

По строкам 210–213 нужно записать общую сумму доходов нарастающим итогом. Проверить себя можно, сложив дебетовые обороты по счету в банке (дебет счета 51) и кассовые поступления (дебет счета 50).

Строки 220–223 содержат данные о расходах компании нарастающим итогом.

Не стоит забывать, что не все расходы могут повлиять на налоговую базу. Есть такие траты, которые недопустимо брать к учету (ст. 346.16 НК РФ).

Если за прошедшие годы у плательщика были убытки, нужно заполнить строку 230.

Полученная разница между доходами (строки 210–213) и расходами (220–223) отражается в строках 240–243. Это будет налоговая база, с которой нужно исчислить налог. Если расходы превышают доходы, строка остается пустой. Убыток текущего периода нужно зафиксировать в строках 250–253.

Ставку налога нужно показать в строках 260–263.

Умножив базу на налоговую ставку, мы получим сумму налога. Ее нужно показать в строках 270–273.

Также в данном разделе следует отметить и минимальный налог, который равен 1 % от доходов. Платят его не всегда, а только в случаях, если рассчитанная сумма будет больше налога на УСН.

(Годовой доход по строке 213 × 1 %) > (Годовые доходы – Годовые расходы) × ставка налога

Рассчитанную минималку нужно отразить в строке 280.

Раздел 2.2 нужно заполнить так:

- строка 213 — 87 000;

- строка 223 — 54 000;

- строка 223 — 33 000 (87 000 — 54 000);

- строка 273 — 4 950 (33 000 х 15%);

- строка 280 — 870 (87 000 х 1 %).

Также в данном разделе в годовой декларации нужно показать заработанные средства и понесенные расходы за каждый отчетный период по соответствующим строкам.

Раздел 3

Автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Третий раздел на практике заполняют немногие плательщики. Придется оповестить налоговую инспекцию о целевых средствах, если организация получила грант, пожертвование, благотворительный взнос и т. п.

В графе 1 указывают трехзначные коды вида поступлений, значения которых расписаны в порядке заполнения декларации.

В графах 2 и 5 нужно указать дату зачисления денег на банковский счет или прихода в кассу отчитывающейся организации либо дату получения имущества (работ, услуг), а также сроки использования целевых средств на установленные нужды.

В графах 3 и 6 следует показать сумму прошлогодних средств, у которых не вышел срок использования, а также размер непотраченных средств без определенного срока использования.

Информацию о средствах, израсходованных по назначению и своевременно, а также о средствах, использованных не по назначению и с нарушением срока, нужно показать в графах 4 и 7.

Перед составлением декларации убедитесь в том, что ее форма актуальна. Чтобы избежать штрафов, не пропускайте сроки отчетности. Также не стоит пренебрегать авансовыми платежами, ведь это обязанность каждого упрощенца.

Контур.Бухгалтерия — удобный онлайн-сервис для организаций и ИП на УСН, ЕНВД и УСН+ЕНВД. Здесь вы можете автоматически сформировать налоговую декларацию и отправить ее в налоговую онлайн.

Как правильно заполнить ДЕКЛАРАЦИЮ по УСН 2019 , Форму КНД 1152017 ?

По итогам финансового года налогоплательщики на УСН

(организации и ИП), должны сдать налоговикам декларацию по налогу, уплачиваемому в связи с применением УСН.

Предоставление декларации по УСН и уплату налога налогоплательщикам необходимо осуществить в установленные законом сроки.

УСН, упрощенная система налогообложения , является специальным налоговым режимом с добровольным порядком его применения организациями и ИП. Поэтому, при использовании УСНО, налогоплательщики освобождается от уплаты некоторых налогов:

- от налога на прибыль;

- налога на имущество;

- НДС

- налог на доходы физических лиц;

- налог на имущество физических лиц;

- НДС

- УСН 6% — Доходы;

Способы СДАЧИ и ФОРМА представления декларации по УСН

ОПИСАНИЕ разделов декларации по УСН форма по КНД 1152017

Исходя из видов полученных средств целевого назначения, следует выбрать соответствующие им наименования и коды (они приведены в Приложении № 5 к Порядку заполнения) и перенести их в графу 1 раздела 3 (п. 8.1 Порядка заполнения). Если поступлений не было, то раздел 3 не заполняется.

Декларация по УСН, где отразить сумму уплаченного ТОРГОВОГО сбора

- по торговой деятельности, в отношении которой организация (предприниматель) платит торговый сбор;

- по остальному бизнесу.

Фактически уплаченный торговый сбор уменьшает только первую сумму. То есть ту часть единого налога, которая начислена с доходов от торговой деятельности. Поэтому, если вы занимаетесь несколькими видами бизнеса, необходимо обеспечить раздельный учет доходов от деятельности, облагаемой торговым сбором, и доходов от другой деятельности. Это подтверждают письма Минфина от 18.12.2015 № 03-11-09/78212 (направлено налоговым инспекциям письмом ФНС от 20.02.2016 № СД-4-3/2833) и от 23.07.2015 № 03-11-09/42494.

Если единый налог с торговой деятельности меньше суммы торгового сбора, относить разницу на уменьшение единого налога с доходов от других видов деятельности нельзя. При этом ограничение, которое не позволяет уменьшать единый налог больше чем на 50 процентов, в отношении торгового сбора не применяется.

Все плательщики упрощенного налога по итогам года обязаны представить в ИФНС (по месту учета) декларацию по УСН. Состав отчетности зависит от объекта налогообложения, который применяет упрощенец.

ИП и организации на УСН 6% (объект – “доходы”), сдают декларацию, состоящую из следующих листов:

- Титульного.

- Раздела 1.1.

- Раздела 2.1.1.

- Раздела 2.1.2 – если деятельность ведется в г. Москве и ИП или ООО является плательщиком торгового сбора.

Примечание: раздел 3 заполняется ИП или ООО в случае получения средств целевого финансирования, целевых поступлений и иных средств, указанных в п.1 и 2 ст. 251 НК РФ.

Бланк декларации

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Пошаговая инструкция по заполнению декларации УСН доходы

Официальную инструкцию, разработанную Минфином для заполнения отчетности по УСН, можно скачать здесь.

Образец заполнения декларации по УСН 6% для ООО

Отчетный период: 2018 год

ИФНС: по г. Мытищи Московской области

Вид деятельности: Розничная торговля прочими пищевыми продуктами в специализированных магазинах

1 квартал – 920 000 руб.

2 квартал – 820 000 руб.

3 квартал – 1 020 000 руб.

4 квартал – 1 560 000 руб.

Страховые взносы за сотрудников – по 108 000 руб. каждый квартал

(стр.131-стр. 141) – стр. 020

стр. (132 – стр. 142) – (стр.020 + стр. 040 – стр. 050)

(стр. 133 – стр. 143) – (стр. 020+стр.040-стр.050 + стр.070 – стр.080)

Если значение получилось положительным оно вносится в строку 110.

Обратите внимание, что значение по данным строкам рассчитается по формуле:

стр. 140 = стр. 130:2

стр. 141 = стр. 131:2

стр. 142 = стр. 132:2

Образец заполнения декларации по УСН 6% для ИП

ИП Маркелов Степан Семенович

Отчетный период: 2018 год

ИФНС: по г. Мытищи Московской области

Вид деятельности: Розничная торговля прочими пищевыми продуктами в специализированных магазинах

1 квартал – 920 000 руб.

2 квартал – 820 000 руб.

3 квартал – 1 020 000 руб.

4 квартал – 1 560 000 руб.

Наемные сотрудники: нет

Страховые взносы за себя – по 8 096,25 руб. каждый квартал

(стр.131-стр. 141) – стр. 020

стр. (132 – стр. 142) – (стр.020 + стр. 040 – стр. 050).

(стр. 133 – стр. 143) – (стр. 020+стр.040-стр.050 + стр.070 – стр.080)

Положительное значение отражается по строке 110.

Если ИП не имеет сотрудников, он указывает полную сумму взносов, уплаченных за себя. Если имеет – то значение данных строк рассчитывается следующим образом:

Источник: nalog-plati.ru

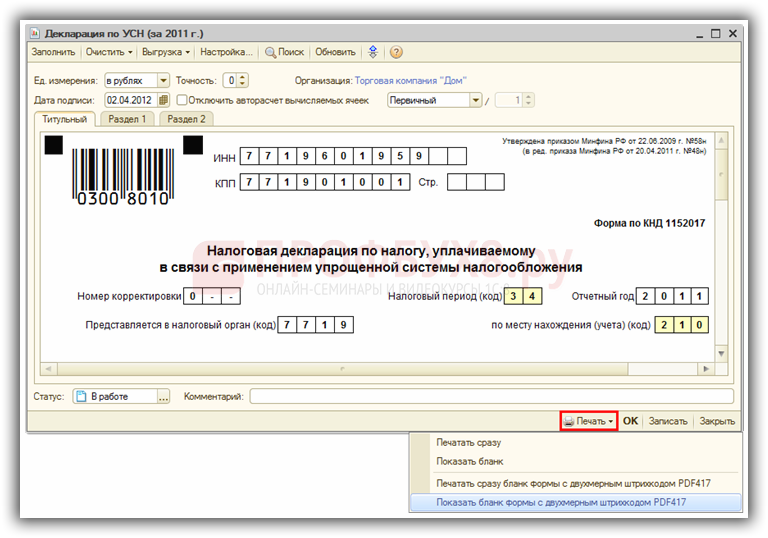

Декларация по УСН (объект Доходы 6%) с примером заполнения в 1С 8.2

Рассмотрим в виде пошаговой инструкции порядок заполнения налоговой декларации по УСН доходы 6%. Изучим как проверить правильность заполнения декларации УСН, как начислить налог УСН доходы 6% и отразить перечисление единого налога при УСН в бюджет в программе 1С 8.2 Бухгалтерия.

Как заполнить декларацию по УСН доходы 6% в 1С 8.2

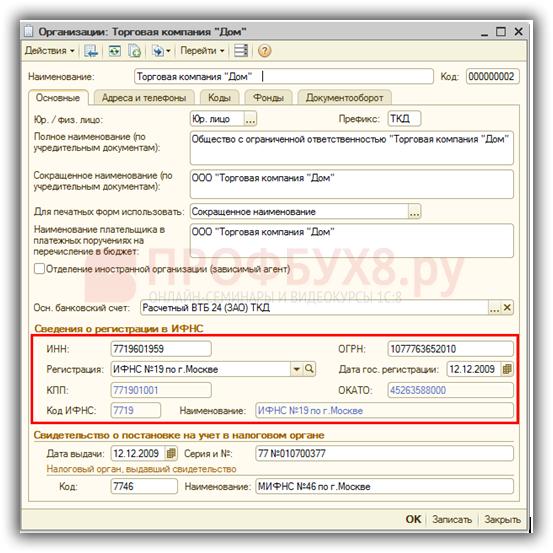

ООО «Торговая компания «Дом» (Объект Доходы). Для этого в 1С 8.2 необходимо осуществить следующие действия:

- проверить информацию для подготовки декларации по Единому налогу при УСН (6%),

- провести анализ состояния налогового учета при УСН,

- сформировать Книгу учета доходов и расходов,

- заполнить декларацию по налогу, уплачиваемому в связи с применением УСН,

- проверить правильность заполнения декларации по Единому налогу при УСН (6%),

- сформировать печатную форму декларации по Единому налогу при УСН (6%) и файл для передачи в ИФНС,

- начислить налог в бухгалтерском учете,

- сформировать платежные поручения на оплату налога при УСН в бюджет,

- отразить перечисление единого налога в бюджет,

- осуществить окончательное закрытие месяца.

Шаг 1. Проверка данных перед составлением декларации по УСН

На первом этапе осуществляется проверка информации в базе 1С 8.2, необходимой для подготовки декларации по налогу по УСН:

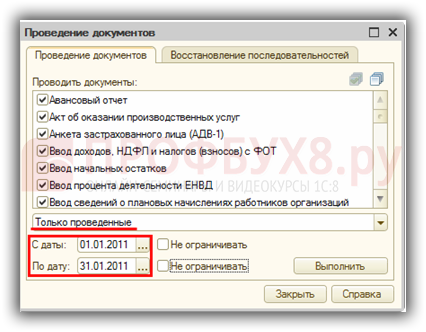

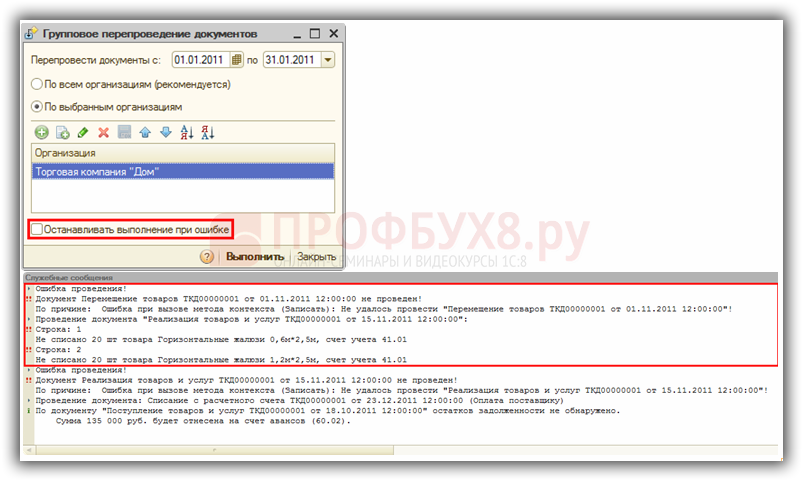

Шаг 2. Восстановление последовательности документов в программе 1С 8.2

Вариант 1. Перепроведение документов определенного вида за определенный период

Запустите групповую обработку через меню: Операции – Проведение документов. Эта обработка в 1С 8.2 позволяет перепроводить документы указанных типов по всем организациям за необходимый период:

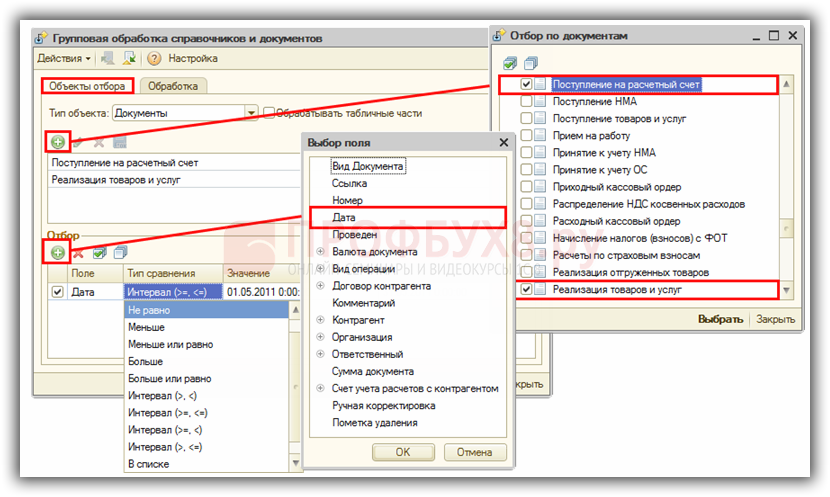

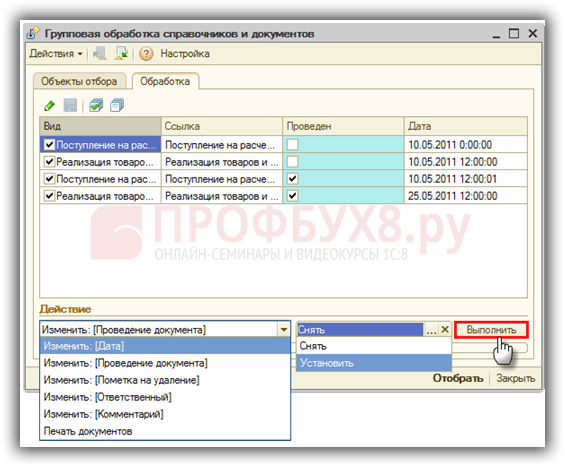

Вариант 2. Перепроведение документов отобранных по определенному виду и по определенным элементам документов

Запустите групповую обработку через меню: Сервис – Групповая обработка справочников и документов. В 1С 8.2 для запуска группировки сначала необходимо правильно отобрать документы:

Внимание! В 1С 8.2 к выбору вида и значения действия необходимо подходить очень аккуратно, так как по невнимательности можно произвести совсем не то действие, которое требовалось и очень сильно нарушить порядок в документообороте:

Вариант 3. Полное перепроведение документов за определенный период

Если база данных не очень большая, то можно провести групповое перепроведение ВСЕХ документов по организации.

Внимание! Перед запуском групповой обработки всех документов желательно производить архивное сохранение базы данных, т.к. иногда при значительном нарушении последовательности проведения документов сальдо по счетам может значительно измениться. В результате чего бухгалтеру бывает трудно понять природу таких изменений, а на архивной копии 1С 8.2 будет удобно отследить произошедшие изменения.

Запустите групповую обработку через меню: Сервис – Групповое перепроведение документов. Если в поле Останавливать выполнение при ошибке установлен флажок, то перепроведение документов будет останавливаться в случае выявления ошибки. Тогда необходимо в окне Служебные сообщения прочитать причину ошибки, открыть необходимый документ, исправить ошибку и запустить групповую обработку заново:

Шаг 3. Проведение регламентного документа «Закрытие месяца»

Осуществите проверку правильности проведения регламентных документов Закрытие месяца за текущий год. Желательно перепровести данные документы.

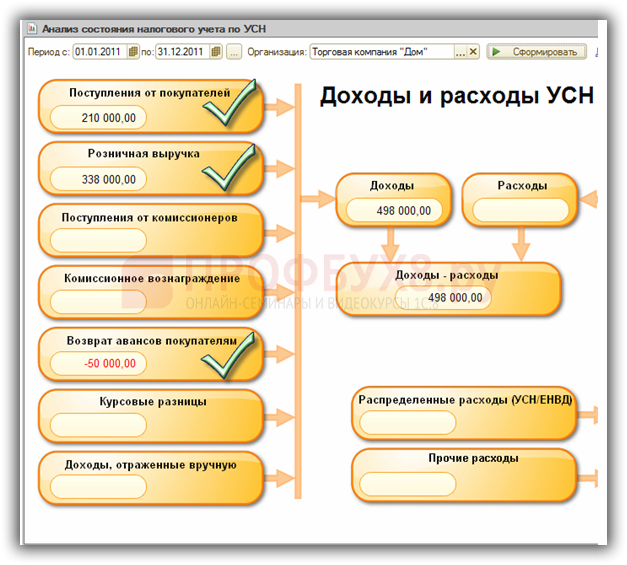

Шаг 4. Анализ состояния налогового учета по УСН в 1С 8.2

Проверьте в базе 1С 8.2 сводные данные по учету доходов через отчет Анализ состояния налогового учета по УСН:

Шаг 5. Проверка соотношения данных бухгалтерского учета с данными налогового учета

Для расчета налога при применении УСН (объект Доходы) учитываются все доходы, полученные на расчетный счет или в кассу организации, поэтому в 1С 8.2 желательно сверить данные налогового учета с анализом счетов бухгалтерского учета:

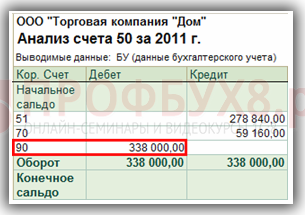

- дебетовый оборот по счету 50 «Касса» в корреспонденции со счетом 90.01 «Выручка» и счетом 62 «Расчеты с покупателями и заказчиками»:

- дебетовый оборот по счету 51 «Расчетные счета» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Возможно и корреспонденция и с другими счетами:

Необходимо также учитывать, что доходы, которые будут учитываться в налоговой базе, могут быть так же получены налогоплательщиком иным способом. Например взаимозачетом иных расчетов или имуществом. Поэтому, если в 1С 8.2 данные БУ и НУ (отчет Анализ состояния налогового учета по УСН) не совпадают, то можно осуществить более тщательную проверку с помощи расшифровки любого из показателей в отчете.

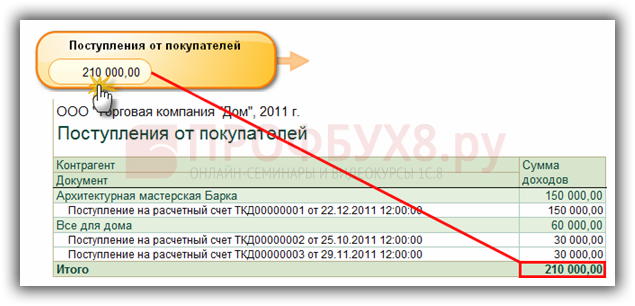

Для этого необходимо в отчете Анализ состояния налогового учета по УСН установить курсор мыши на сумму любого из показателей и дважды кликнуть кнопкой:

Шаг 6. Проверка заполнения Книги учета доходов и расходов

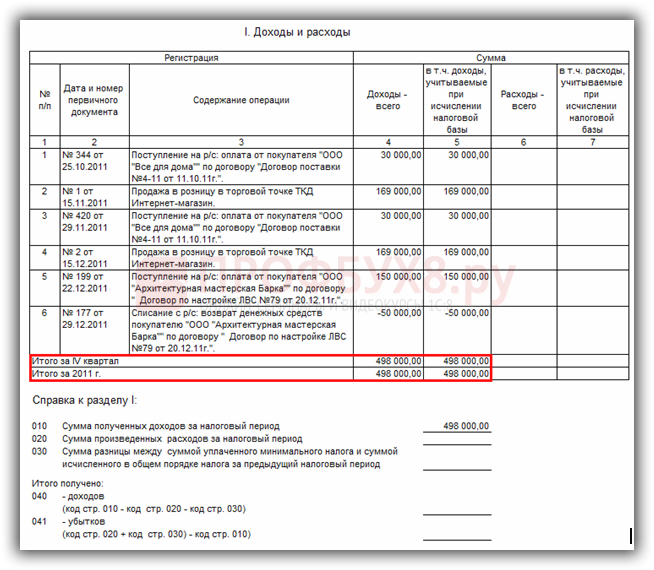

Сформируйте в 1С 8.2 отчет Книга учета доходов и расходов (меню Отчеты – Книга учета доходов и расходов). Проверьте сформированную налогооблагаемую базу, отраженную в КУДиР в Разделе I, и сравните ее с проверенными данными:

Шаг 7. Сформировать налоговую декларацию по УСН в 1С 8.2

- Меню Отчеты → Регламентированные отчеты;

- Кнопка – выбор УСН;

- Период – отчетный период;

- Кнопка ;

- Кнопка – декларация будет заполнена автоматически.

- Необходимо проверить заполнение декларации и в случае необходимости внести в него корректировки.

Шаг 8. Порядок заполнения декларации по УСН

Порядок заполнения налоговой декларации по УСН следующий:

- Шаг 1. Заполняется Титульный лист;

- Шаг 2. Заполняется Раздел 2 Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога;

- Шаг 3. Заполняется Раздел 1 Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика.

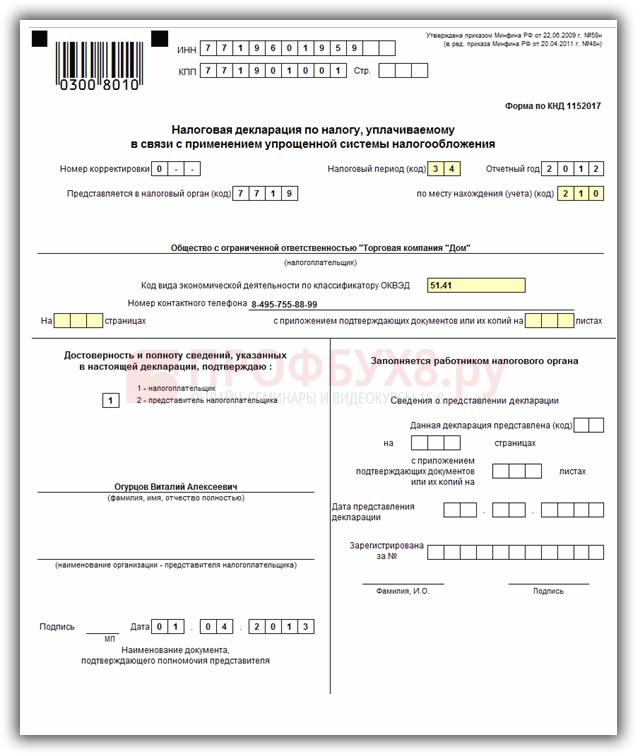

Шаг 1. Заполнение титульного листа

При заполнении титульного листа заполняются информационные показатели о налогоплательщике, о периоде сдаче отчетности:

- В поле Номер корректировки – код первичного отчета соответствует значению «0», при сдаче уточненного расчета ставится порядковый номер корректировки;

- В поле Налоговый период (код) – код отчетного периода: Значение «34» – декларация за год.

- В поле Отчетный год – год, за который подается декларация;

- В поле Представляется в налоговый орган (код) – код налогового органа, в который представляется декларация;

- В поле по месту нахождения (учету) (код) – код место нахождения: Значение «210» – по месту нахождения российской организации; Значение «120» – по месту жительства ИП.

- В последующих полях указывается Наименование налогоплательщика в соответствии с учредительными документами, код ОКВЭД, присвоенный налогоплательщику, номер контактного телефона налогоплательщика.

Образец заполнения Титульного листа декларации по УСН:

Шаг 2. Заполнение Раздела 2

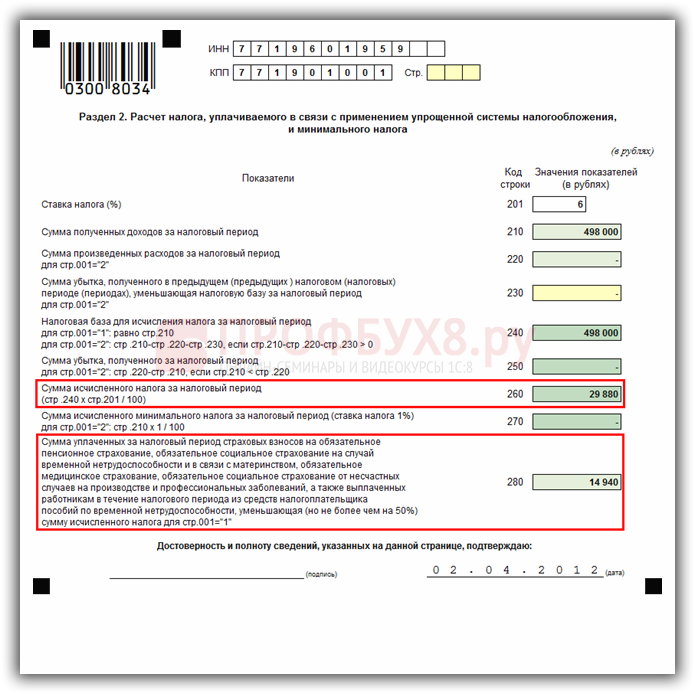

В Разделе 2 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога” заполняется информация о доходах, полученных налогоплательщиком. Производится расчет налога, а также указывается сумма уплаченных страховых взносов за период.

- Строчки 220, 230, 250,270 – НЕ заполняются налогоплательщиками, применяющими УСН (объект Доходы);

- В строчке 201 – ставка налога при УСН;

- В строчке 210 – сумма полученных доходов за налоговый период. Указывается в соответствии с итоговыми данными графы доходы, учитываемые при исчислении налоговой базы Раздела I Книги учета доходов и расходов;

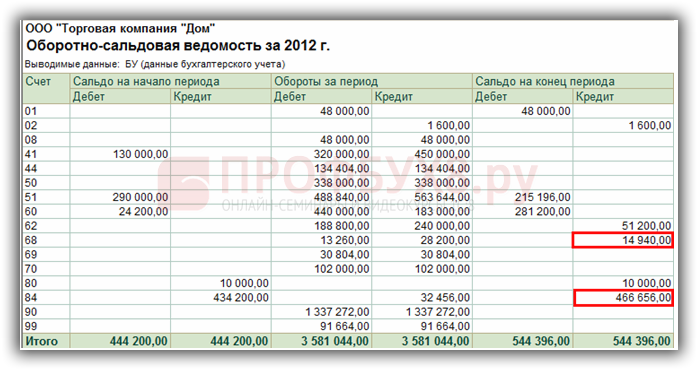

По нашему примеру Стр.210 = 498 000 руб. = гр.4 Раздела I Книги учета доходов и расходов. Сумма указана правильно.

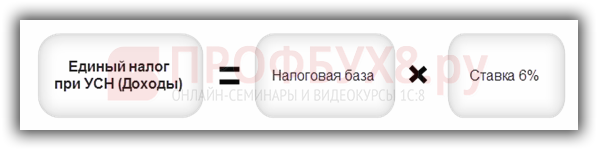

- В строчке 240 – налоговая база для исчисления налога, которая равна стр. 210 при УСН (объект Доходы);

- В строчке 260 – сумма исчисленного налога по формуле:

Из нашего примера Стр.260 = 498 000 руб. * 6% = 29 880руб. Сумма указана правильно.

- В строчке 280 – сумма уплаченных страховых взносов, а также пособий, но не более 50% налога, исчисленного по строке 260.

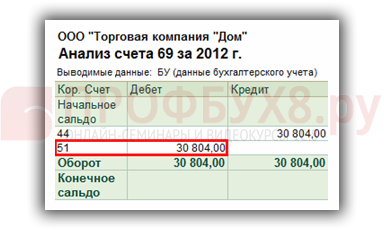

Сумму уплаченных страховых взносов можно проверить по ОСВ, сформированной по счету 69 «Расчеты по социальному страхованию и обеспечению»:

Проверим данные по примеру- Сумма уплаченных страховых взносов за год составила 30 804руб. ½ от единого налога = 29 880 руб. 2 = 14 940 руб. – не более данной суммы можем включить в строку 280. В связи с тем, что сумма уплаченных взносов больше ½ исчисленного налога, соответственно в строчке 280 указывается ½ сумма от единого налога: Стр. 280 = 14 940руб. Сумма указана правильно.

Пример заполнения Раздела 2 налоговой декларации по УСН:

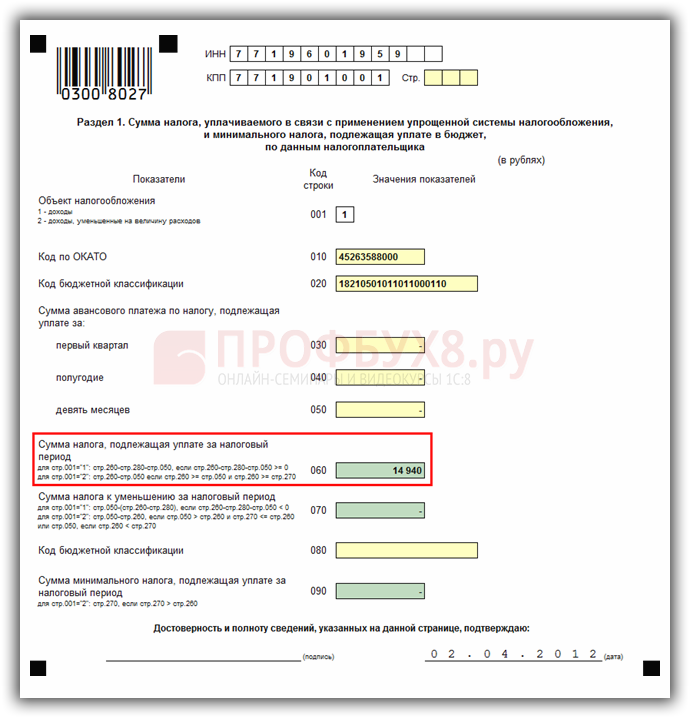

Шаг 3. Заполнение Раздела 1

В Разделе 1 указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика.

- Строчки 080, 090 не заполняются налогоплательщиками, применяющими УСН (объект Доходы);

- В строчке 001 – код объекта налогообложения: объект «доходы» – значение 1; объект «доходы минус расходы» – значение 2;

- В строчке 010 – код административно-территориального образования (код по ОКАТО) в соответствии с Общероссийским классификатором, на территории которого уплачивается налог;

- В строчке 020 – код бюджетной классификации для налога при применении УСН (объект Доходы);

- В строчках 030, 040, 050 – сумма авансовых платежей по налогу, которая исчислялась за: I квартал; I полугодие; 9 месяцев.

По условиям нашего примера движений с января по сентябрь не было, поэтому в данных строчках проставляется прочерк.

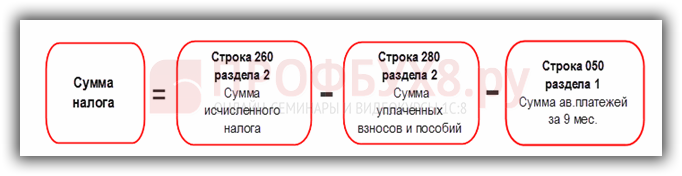

- По строчкам 060 и 070 – указывается сумма налога, подлежащая уплате или к уменьшению за период. Порядок вычисления следующий: на первом этапе рассчитываем Сумму налога к уплате или уменьшению по формуле:

На втором этапе определяем по какой строке указывать сумму рассчитанного налога:

- Если сумма налога получилась положительная – то по итогам года налог подлежит уплате – заполняется строчка 060.

- Если сумма налога получилась отрицательная – то по итогам года налог подлежит уменьшению – заполняется строчка 070.

В нашем примере Сумма налога = 29 880 – 14 940 – 0 = 14 940 руб. Сумма налога > 0 руб. – заполняем строчку 060 «Сумма налога, подлежащая уплате за налоговый период». Стр. 060 = 14 940 руб.

Стр. 070 – прочерк.

Пример заполнения Раздела 1 декларации по УСН:

Шаг 9. Распечатать налоговую декларацию по УСН

Для печати в 1С 8.2 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, используется кнопка , расположенная в нижней панели формы отчета:

- При выборе варианта Печатать сразу расчет будет сразу выведен на печать без предварительного показа.

- При выборе варианта Показать бланк на экран выводится форма предварительного просмотра отчета. В результате чего можно распечатать не весь отчет, а лишь те листы, которые необходимы – выделив их предварительно флажками:

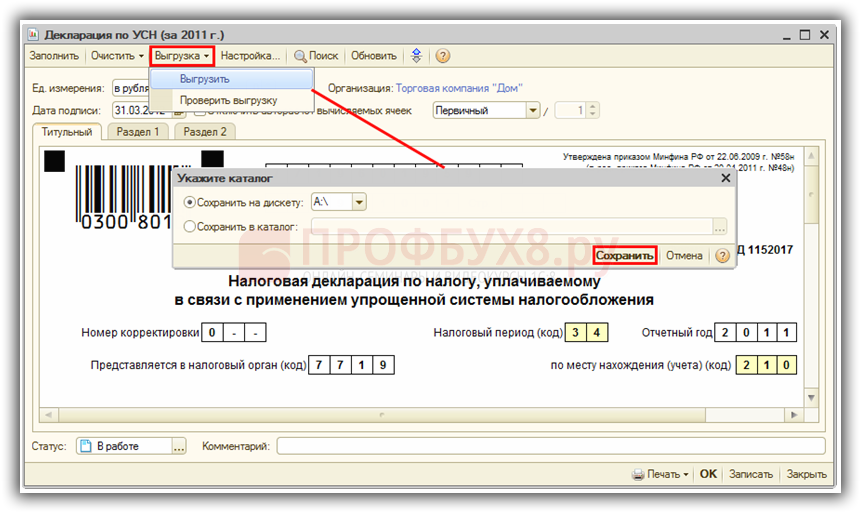

Шаг 10. Выгрузка декларации по УСН в электронном виде

Для выгрузки декларации в 1С 8.2 необходимо нажать вверху панели кнопку – и указать в появившемся окне, куда следует сохранить файл.

- Для сохранения файла выгрузки на дискете – флажок в поле Сохранить на дискету и выбрать дисковод из списка.

- Для сохранения файла выгрузки на жестком диске – флажок в поле Сохранить в каталог и указать путь к каталогу:

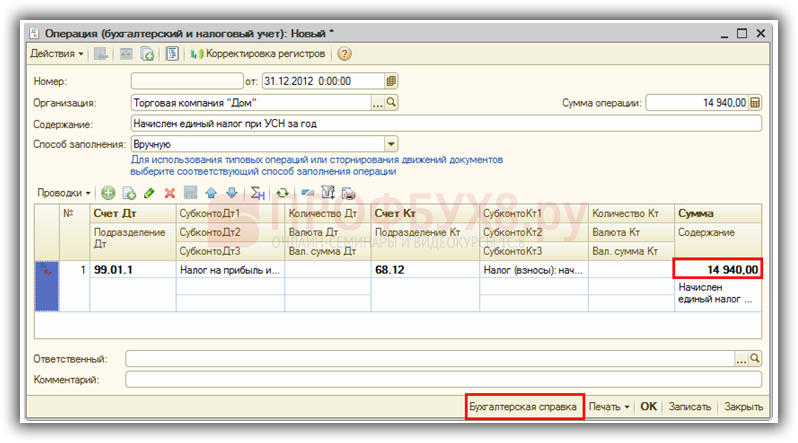

Шаг 11. Отражение начисленного налога по УСН по бухгалтерскому учету

Рассчитанные авансовые платежи и налог УСН по налоговой декларации служит основанием для отражения суммы начисленного налога по бухгалтерскому учету.

Начисление налога УСН в 1С 8.2 Бухгалтерия отражается с помощью документа Операция (бухгалтерский и налоговый учет).

По бухгалтерскому учету

В 1С 8.2 начисление авансовых платежей и налога, уплачиваемому при применении УСН, отражается по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68.12 «Единый налог при применении упрощенной системы налогообложения».

По налоговому учету

По НУ расходы на уплату единого налога УСН не уменьшают налоговую базу. Поэтому в 1С 8.2 никаких движений в регистрах налогового учета не нужно делать:

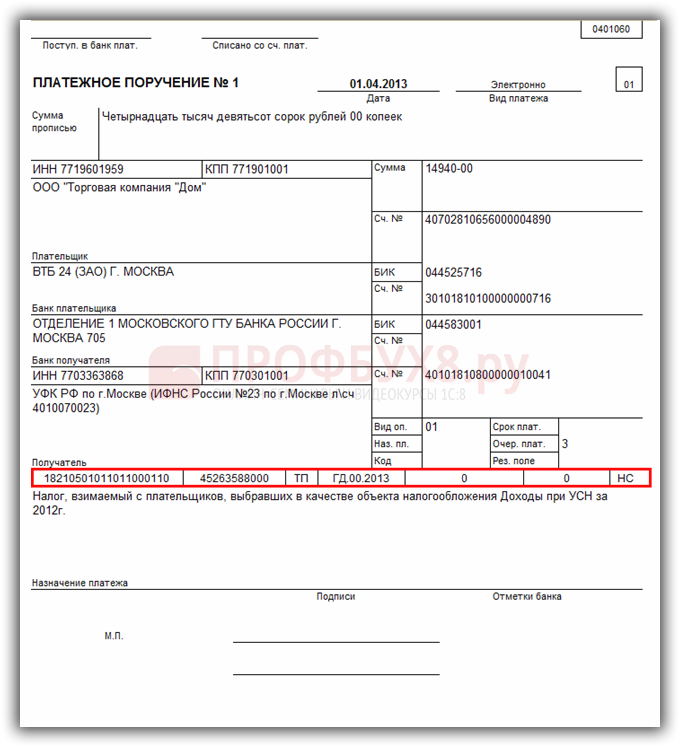

Шаг 12. Составление платежного поручения на уплату налога УСН (объект доходы) 6%

В Таблице представлен порядок заполнения полей платежного поручения по уплате налога при УСН (объект Доходы):

Реквизиты по уплате налогов необходимо узнавать в своей налоговой инспекции или на официальных сайтах налоговых органов. Для г.Москвы можно воспользоваться сайтом www.mosnalog.ru

Пример заполнения платежного поручения на уплату единого налога УСН (доходы) 6%

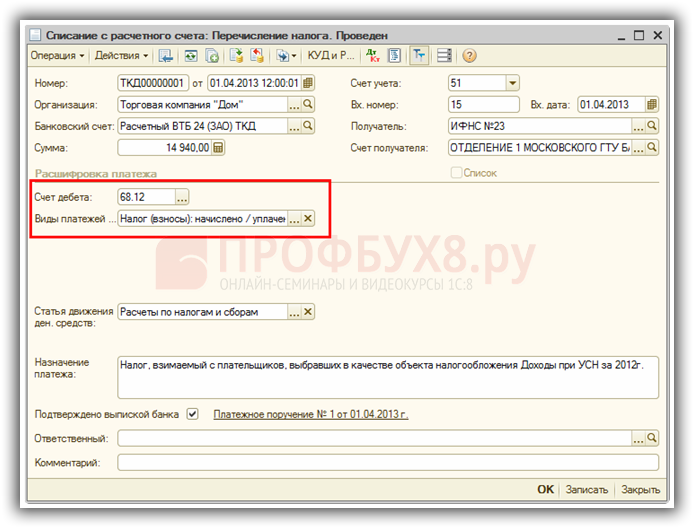

Шаг 13. Регистрация оплаты налога УСН в 1С 8.2

Шаг 14. Закрытие месяца (окончательное)

В связи с тем, что 31 декабря была оформлена последняя проводка по начислению единого налога при применении УСН, необходимо повторить процедуру Закрытия месяца и определить окончательный финансовый результат. Для этого сформируем Оборотно-сальдовую ведомость за год:

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

Как составить и сдать декларацию по налогу при упрощенке

Сумму налога к уплате при упрощенке инспекторы определяют на основании декларации. Форма декларации, электронный формат и Порядок заполнения утверждены приказом ФНС от 26.02.2016 № ММВ-7-3/99. Когда сдавать и как заполнить декларацию при упрощенке – в рекомендации.

Видео на тему: Как сдавать декларацию при упрощенке

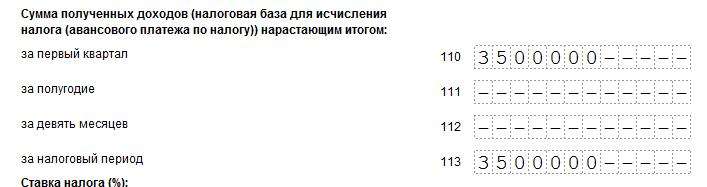

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 113. Например, если организация прекратила деятельность на упрощенке в марте, доходы, полученные в I квартале, укажите по строке 110. Эта же сумма дублируется по строке 113, а строки 111–112 заполняются прочерками.

Внимание! ИФНС на местах могут не принять декларацию по УСН, если в строках 111–112 раздела 2.1.1 организация поставила прочерки. Если организация прекратила деятельность на упрощенке с начала II квартала, инспекторы предлагают проставить одинаковые доходы в строках 110–113. Но такое требование неправомерно.

Во-первых, оно не связано с исчислением налога и не влияет на налоговую базу (абз. 2 п. 7 ст. 80 НК). Во-вторых, контрольные соотношения позволяют не заполнять строки 111–112 (письмо ФНС от 30.05.2016 № СД-4-3/9567).

По строкам 120–123 укажите ставку налога (6 процентов или пониженную ставку, установленную региональными властями).

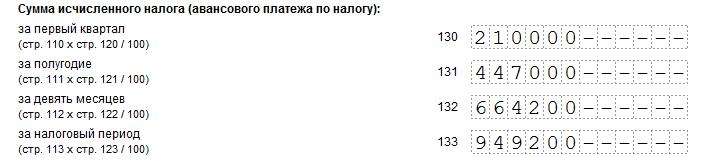

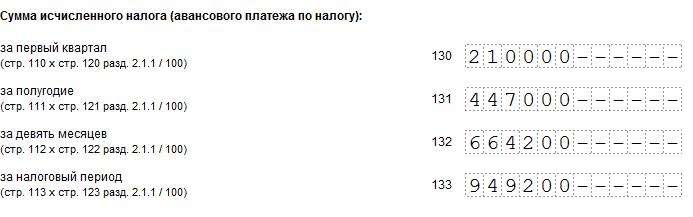

По строкам 130–133 отразите начисленные авансовые платежи за отчетные периоды и налог за год. Авансовые платежи указывайте нарастающим итогом с начала года и без учета страховых взносов за каждый отчетный период.

Если же деятельность на упрощенке прекратили по окончании одного из периодов, то сумму авансового платежа за последний отчетный период просто продублируйте по строке 133.

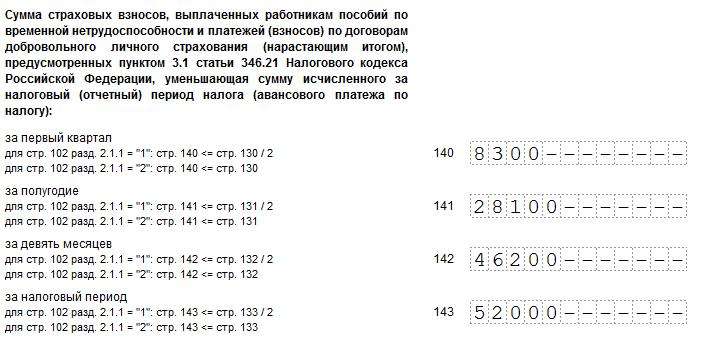

По строкам 140–143 отразите страховые взносы, включая зачтенные в счет пособий, и выплаты по больничным листкам, которые принимаются к вычету. Данные указывайте за каждый отчетный период нарастающим итогом.

Предприниматели указывают в этих же строках взносы на собственное страхование. В том числе взносы, начисленные за прошлые годы, но уплаченные в текущем году.

Раздел 2.1.2: учет торгового сбора при объекте «доходы»

Раздел 2.1.2 заполняют плательщики торгового сбора, который рассчитывают налог с доходов.

По строкам 110–143 раздела 2.1.2 отражайте показатели только по деятельности, с которой платите торговый сбор.

По строкам 110–113 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Раздел 2.1.2: учет торгового сбора при объекте «доходы»

Раздел 2.1.2 заполняют плательщики торгового сбора, который рассчитывают налог с доходов.

По строкам 110–143 раздела 2.1.2 отражайте показатели только по деятельности, с которой платите торговый сбор.

По строкам 110–113 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 113. Например, если организация прекратила деятельность на упрощенке в марте, доходы в I квартале приведите по строке 110. Эта же сумма дублируется по строке 113, а строки 111–112 заполняются прочерками.

Внимание! ИФНС на местах могут не принять декларацию по УСН, если в строках 111–112 раздела 2.1.2 организация поставила прочерки. Если организация прекратила деятельность на упрощенке с начала II квартала, инспекторы предлагают проставить одинаковые доходы в строках 110–113. Но такое требование неправомерно.

Во-первых, оно не связано с исчислением налога и не влияет на налоговую базу (абз. 2 п. 7 ст. 80 НК). Во-вторых, контрольные соотношения позволяют не заполнять строки 111–112 (письмо ФНС от 30.05.2016 № СД-4-3/9567).

По строкам 130–133 отразите начисленные авансовые платежи за отчетные периоды и налог за год. Авансовые платежи указывайте нарастающим итогом с начала года и без учета страховых взносов за каждый отчетный период.

По строкам 140–143 отразите страховые взносы и выплаты по больничным листкам, которые принимаются к вычету. Данные указывайте за каждый отчетный период нарастающим итогом.

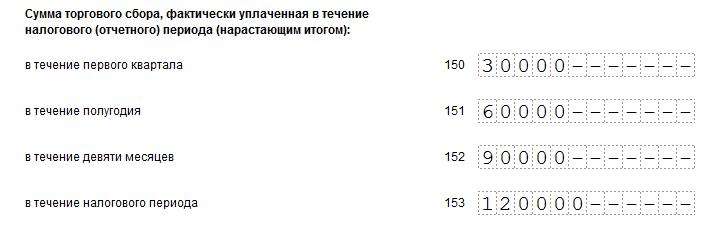

По строкам 150–153 укажите сумму торгового сбора, уплаченного в отчетном (налоговом) периоде. Данные указывайте нарастающим итогом.

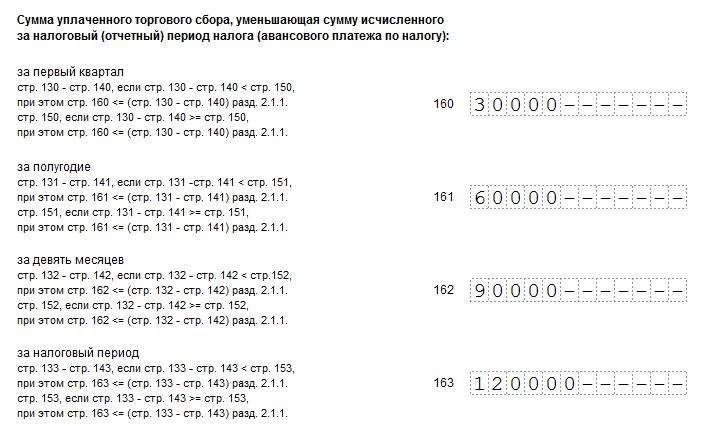

По строкам 160–163 укажите сумму уплаченного торгового сбора, уменьшающего авансовый платеж (налог).

Вариант 1. Исчисленный налог, уменьшенный на уплаченные страховые взносы, меньше уплаченного за тот же период торгового сбора. То есть выполняется неравенство:

| Исчисленный налог (авансовый платеж) строки 130–133 | – | Уплаченные страховые взносы строки 140–143 | Сумма уплаченного в том же отчетном (налоговом) периоде торгового сбора строки 150–153 |

Тогда по строкам 160–163 укажите разницу между показателями по строкам 130–133 и строкам 140–143. То есть значение строк 160–163 будет равно разнице между налогом (авансовым платежом) и уплаченными страховыми взносами.

Вариант 2. Исчисленный налог, уменьшенный на уплаченные страховые взносы, больше или равен уплаченному за тот же период торговому сбору. То есть выполняется неравенство:

| Исчисленный налог (авансовый платеж) строки 130–133 | – | Уплаченные страховые взносы строки 140–143 | ≥ | Сумма уплаченного в том же отчетном (налоговом) периоде торгового сбора строки 150–153 |

Тогда по строкам 160–163 укажите те же показатели, которые указаны в строках 150–153. При этом должно выполняться неравенство:

| Исчисленный налог (авансовый платеж) строки 130–133 | – | Уплаченные страховые взносы строки 140–143 | ≥ | Сумма торгового сбора, уменьшающего налог (авансовый платеж) строки 160–133 |

Раздел 1.1: налог к уплате при объекте «доходы»

На основании показателей из раздела 2.1.1 заполните раздел 1.1. Он предназначен для авансовых платежей и налога к уплате или уменьшению.

По строке 010 укажите ОКТМО. Если организация или предприниматель не меняли местонахождение (местожительство), повторно указывать код ОКТМО по строкам 030, 060, 090 не нужно.

По строке 020 отразите авансовый платеж, начисленный к уплате за I квартал.

По строке 040 – авансовый платеж, начисленный к уплате за полугодие (за вычетом авансового платежа за I квартал). Если разница между авансовыми платежами за полугодие и I квартал отрицательная, отразите разницу по строке 050 – авансовый платеж за полугодие к уменьшению.

Аналогично укажите авансовые платежи за девять месяцев: по строке 070 – авансовый платеж к уплате за девять месяцев, по строке 080 – авансовый платеж к уменьшению по итогам девяти месяцев.

По строке 100 укажите налог к доплате за год. Если разница между рассчитанным за год налогом и начисленными авансовыми платежами отрицательная, укажите ее по строке 110 как налог к уменьшению.

Это следует из раздела IV Порядка, утвержденного приказом ФНС от 26.02.2016 № ММВ-7-3/99.

Раздел 2.2: расчет налога при объекте «доходы минус расходы»

В разделе 2.2 считают налоговую базу при объекте «доходы минус расходы».

По строкам 210–213 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 213. Например, если организация прекратила деятельность на упрощенке в марте, доходы за I квартал укажите по строке 210. Эта же сумма дублируется по строке 213, а строки 211–212 заполняются прочерками.

Внимание! ИФНС на местах могут не принять декларацию по УСН, если в строках 211–212 раздела 2.2 организация поставила прочерки. Если организация прекратила деятельность на упрощенке с начала II квартала, инспекторы предлагают проставить одинаковые доходы в строках 210–213. Но такое требование неправомерно.

Во-первых, оно не связано с исчислением налога и не влияет на налоговую базу (абз. 2 п. 7 ст. 80 НК). Во-вторых, контрольные соотношения позволяют не заполнять строки 211–212 (письмо ФНС от 30.05.2016 № СД-4-3/9567).

По строкам 220–223 укажите расходы за каждый отчетный период нарастающим итогом. Если деятельность прекратилась, расходы за последний отчетный период продублируйте по строке 223.

Предприниматели указывают в строках 220–223 взносы как на собственное страхование, так и на страхование сотрудников.

По строке 230 укажите убыток (часть убытка) за предыдущие налоговые периоды, который будет уменьшать базу отчетного года.

По строкам 240–243 укажите налоговую базу за каждый отчетный период, которая определяется как разница между доходами и расходами. При расчете налоговой базы за год из доходов вычтите убыток, указанный по строке 230.

Если разница между доходами и расходами отрицательная, убыток указывайте по строкам 250–253.

По строкам 260–263 укажите налоговую ставку за каждый отчетный период и год. Общая ставка равна 15 процентам, при этом в различных регионах она может варьироваться в диапазоне от 0 до 15 процентов.

По строкам 270–273 отразите рассчитанные авансовые платежи. Авансовый платеж по этой строке рассчитывайте как произведение налоговой базы (строки 240–243) и ставки налога (строки 260–263).

По строке 280 укажите минимальный налог, то есть доходы за год (строка 213), умноженные на 1 процент. Ее нужно заплатить, если реальный налог меньше минимального или получен убыток.

Раздел 1.2: налог к уплате при объекте «доходы минус расходы»

На основании показателей из раздела 2.2 заполните раздел 1.2. Он предназначен для итоговых авансовых платежей и налога к уплате или уменьшению.

По строке 010 укажите ОКТМО. Если организация или предприниматель не меняли местонахождение (местожительство), повторно указывать код ОКТМО по строкам 030, 060, 090 не нужно.

По строке 020 отразите авансовый платеж, начисленный к уплате за I квартал.

По строке 040 – авансовый платеж, начисленную к уплате за полугодие (за вычетом авансового платежа за I квартал). Если разница между авансовыми платежами за полугодие и I квартал отрицательная, отразите разницу по строке 050 – авансовый платеж за полугодие к уменьшению.

Аналогично укажите авансовые платежи за девять месяцев: по строке 070 – авансовый платеж к уплате за девять месяцев, по строке 080 – авансовый платеж к уменьшению по итогам девяти месяцев.

По строке 100 укажите налог к доплате за год. Если разница между рассчитанным за год налогом и начисленными авансовыми платежами отрицательная, укажите ее по строке 110 как налог к уменьшению.

По строке 120 укажите минимальный налог к уплате за год. Организация обязана заплатить минимальный налог, если его величина больше налога, рассчитанного за год по общим правилам. То есть если выполняется неравенство:

| Минимальный налог (показатель строки 213 раздела 2.2 × 1%) | > | Налог за год (показатель строки 273 раздела 2.2) |

Минимальный налог к уплате определите с учетом начисленных авансовых платежей. Если величина минимального налога превышает авансовые платежи, то показатель строки 120 раздела 1.2 рассчитайте так:

| строка 120раздела 1.2 | = | строка 280раздела 2.2 | – | строка 020 раздела 1.2 + строка 040 раздела 1.2 – строка 050 раздела 1.2 + строка 070 раздела 1.2 – строка 080 раздела 1.2 |

Если минимальный налог меньше начисленных авансовых платежей, в строке 120 раздела 1.2 поставьте прочерк. То есть в данном случае должно выполняться неравенство:

| строка 280 раздела 2.2 | строка 020 раздела 1.2 + строка 040 раздела 1.2 – строка 050 раздела 1.2 + строка 070 раздела 1.2 – строка 080 раздела 1.2 |

Это следует из раздела V Порядка, утвержденного приказом ФНС от 26.02.2016 № ММВ-7-3/99.

Раздел 3 по целевым поступлениям

Раздел 3 заполняйте только в том случае, если организация получала:

- целевое финансирование;

- целевые поступления;

- аналогичные средства, перечисленные в пунктах 1 и 2 статьи 251 НК.

Исключение – субсидии автономным учреждениям. Их в разделе 3 указывать не нужно.

В разделе отразите данные предыдущего года по полученным, но неиспользованным средствам, срок использования которых не истек. кажите:

- в графе 1 – код вида полученных средств. Коды приведены в приложении 5 к Порядку, утвержденному приказом ФНС от 26.02.2016 № ММВ-7-3/99;

- в графах 2 и 5 – дату поступления денежных средств или имущества и срок их использования, установленный передающей стороной. Если срок использования средств или имущества не установлен, графы 2 и 5 заполнять не нужно (письмо ФНС от 20.01.2015 № ГД-4-3/2700);

- в графах 3 и 6 – размер средств, полученных в предыдущих налоговых периодах, срок использования которых не истек, и сумму неиспользованных средств, полученных в предыдущих периодах и не имеющих срока использования.

В графе 7 отразите средства, использованные не по целевому назначению. Такие суммы нужно включить в состав внереализационных доходов в тот момент, когда были нарушены условия их получения (например, истек срок использования).

Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

В строке «Итого по отчету» укажите итоговые суммы по графам 3, 4, 6, 7 раздела 3.

Это следует из раздела IX Порядка, утвержденного приказом ФНС от 26.02.2016 № ММВ-7-3/99.

Средства нецелевой государственной помощи включите в доходы и отразите в соответствующих разделах 2.1.1, 2.1.2 и 2.2. А в Разделе 3 не отражайте.

Уточненная декларация

Когда в сданной декларации обнаружена ошибка, из-за которой занизили налог, нужно подать уточненную (п. 1 ст. 81 НК). Если налог не занизили, можно представлять уточненную декларацию, но это не обязательно (абз. 2 п. 1 ст.

81 НК).

В первом случае нужно успеть сдать уточненную декларацию, пока не истек срок представления первоначальной декларации. Такая декларация считается поданной в срок, и никаких санкций инспекция не предъявит (п. 2 ст. 81 НК). Если не успеваете, подайте декларацию и доплатите недоимку и пени до того, как ошибку найдет инспекция. Это обезопасит от штрафа (п. 4 ст.

81 НК).

Во втором случае уточненную декларацию можно сдать в любое время без каких либо последствий (абз. 2 п. 1 ст. 81 НК). При этом достаточно внести корректировки в текущий налоговый учет (п. 1 ст.

54 НК). А именно исправить ошибки в книге учета доходов и расходов за текущий год.

В уточненной декларации по УСН отразите все изменения, связанные с пересчетом налога. Для этого укажите правильные данные, а не разницу между первичными и скорректированными показателями. Такой порядок следует из пункта 1 статьи 81 НК. К уточненному расчету приложите сопроводительное письмо. В нем укажите причину уточненной декларации.

Уточненную декларацию оформляйте так же, как и первичную. Для этого используйте те же бланки, на которых подавалась первичная отчетность. Но есть одно отличие в оформлении титульного листа: нем нужно указать номер корректировки по порядку. Если это первое уточнение, укажите «1—», если второе – «2—», и так далее.

Правила заполнения титульных листов в декларациях по разным налогам могут быть различными, поэтому нужно руководствоваться инструкциями по заполнению деклараций, действовавшими в тех периодах, за которые подается уточненная отчетность. Это следует из Стандарта заполнения форм, утвержденного приказом ФНС от 06.07.2017 № ММВ-7-17/535.

Дорогой читатель! Добавьте этот сайт в закладки своего браузера и поделитесь с друзьями ссылкой на этот сайт! Мы стараемся показывать здесь всякие хитрости и секреты. Пригодится точно.

Источник: programmydlyacompa.ru