В нулевые хотелось чего-то более управляемого и осязаемого. Люди стремились купить недвижимость (если в Москве, так вообще шик) и сдавать ее — вот такие нехитрые дивиденды. Также популярен был, как ни странно, банковский депозит, чаще в рублях, и инвестиции в свой бизнес. И то, и другое было в глазах большинства людей не так рискованно, как иметь дело с брокерами и этими непонятными скачущими графиками, как в голливудском кино.

Конечно, речь сейчас идет о массовом рынке, обывателях. В это же время начинают появляться и те, кто в будущем станет заниматься инвестициями профессионально. Чаще — это выходцы из банковского сектора. Банки ограничивали сотрудникам возможность заниматься коммерческой деятельностью, поэтому последние искали выход на бирже.

В чем вообще концепция фондовых рынков? Для того, кто покупает — это возможность отдать X денег и потом получить X+n, либо получать X+m с определенной периодичностью. Причем это можно делать как медленно, но надежно (вклады в банке или облигации федерального займа), так и быстро, но с большими рисками (например, перепродажа акций частных компаний).

Страны, где стоит делать бизнес и инвестировать. Где стоит покупать недвижимость.

Для того, кто размещает акции, это возможность быстро привлекать деньги в экономику. Неважно — экономику предприятия или государства. Соответственно, чем выше развита культура инвестирования в стране, тем лучше ее экономике.

Таким образом, у фондового рынка как института есть идеальное состояние — когда в инвестировании занято как можно больше людей, и не только профессионалов, но и обывателей. Сбережения не лежат в чулках и под матрасами, а направляются в экономику.

Если сравнивать российский фондовый рынок с таковым в США, европейских или развитых азиатских странах, то у нас пока все в зачатке.

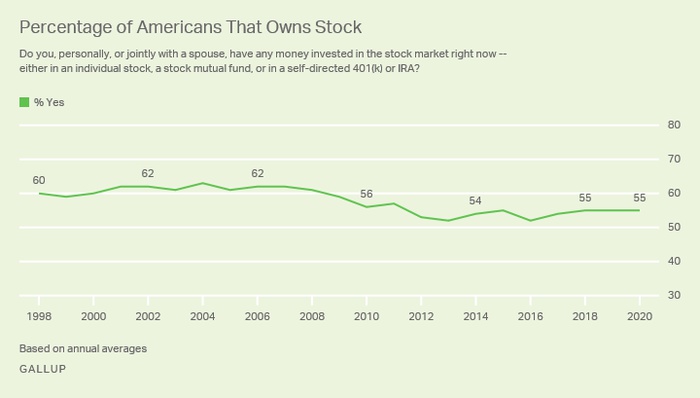

Например, в России инвестициями в фондовый рынок в 2020 году занимается 5,5% населения, то есть восемь млн человек. Звучит, вроде, неплохо, но, например, в Японии акции есть у 39% населения, а в США — у 55%. То есть общее население РФ меньше, чем количество американцев, которые занимаются инвестициями. Просто занимательное сравнение:

Как менялось количество владельцев акций в США с 1998 по 2020

Почему дела в РФ обстоят именно так? Дело и в уровне благосостояния, которое, вы сами знаете как, поменялось с 2014 года, и в уровне доверия самому институту фондового рынка и теме инвестирования.

У нас есть страх, что нас опять обманут, потому что мы помним махинации с приватизацией в девяностых, а потом эти толпы брокеров в начале нулевых. Открывались целые компании, которые втягивали людей в игру на форексе, но фактически работали в формате сетевого маркетинга. С тех пор у россиян стойкая аллергия на все эти разговоры про «начать можно даже с тысячи рублей».

Поэтому сейчас у финансовых организаций, которые хотят развивать направление инвестирования, по сути, три больших задачи:

Как выбрать проекты для инвестиций? | Маргулан Сейсембаев

- Создать экономические условия для того, чтобы подтолкнуть людей заниматься инвестициями.

- Образовывать население, повышать уровень финансовой грамотности.

- Давать простые, понятные и безопасные инструменты для инвестирования. Хотя бы в режиме «я только попробовать» — это уже большой прорыв для рынка. Это будет начало той самой культуры инвестирования, которая есть там, но которой пока нет здесь.

Как в нас пытаются развить культуру инвестиций сейчас

Если вы немного касались темы инвестиций лет 10 назад, то видели примерно такие интерфейсы:

_CWwwsT2.png.700x374_q95.jpg)

Это WebQUIK — терминал для трейдинга

Да, для профессионалов это был нормальный софт, но он никогда не решил бы задачу сделать инвестирование занятием для всех. Для обывателя интерфейс был слишком сложным, а сейчас его воспринимать даже труднее, чем тогда, потому что у любого человека в кармане есть удобные мобильные приложения с продуманным юзабилити и привычные сайты, где тоже все хорошо с UX/UI. Далеко не каждый будет готов разбираться в таком табличном интерфейсе и жить на форумах.

Терминалы вроде MetaTrader и QUIK начали свой путь как устанавливаемые программы для Windows. Когда интернет распространился повсеместно, их решили перенести в веб-приложения, но без адаптации UX/UI.

Терминал QUIK и его веб-версию почти все банки (Сбер, ПСБ, БКС, ВТБ) до сих пор предлагают как инструмент для профессионального инвестирования, а вот для массового рынка им пришлось разработать новые приложения.

Рост домашнего инвестирования в России пришелся на 2017-2018 годы. Снизились банковские ставки по вкладам, и люди начали искать другие варианты. Следом на это наложился и фантастический рост акций технологических компаний. Можно было купить акцию Tesla в начале 2019 года за $50 и продать ее в конце 2020 года за $3 тыс. (в старых ценах). Бум случился в 2020 — с января по ноябрь количество частных инвесторов выросло более чем в два раза.

Также с 2015 года развивалась тема ИИС (индивидуальных инвестиционных счетов) — можно было сделать вклад и в следующем году получить возврат: например, с 400 тыс. вернуть 52 тыс. рублей. Или же можно было получить льготу по налогам — все доходы, которые приходили от инвестиций, не облагались подоходным налогом вообще. С 2017 сумма возможного вклада увеличилась до 1 млн.

Эти изменения на рынке создавали почву для того, чтобы как можно больше людей пошли в трейдинг и инвестиции. Но нужно было плотнее поработать с населением, поэтому началась активная агитация.

Первое направление — это работа с финансовой грамотностью. Свои образовательные порталы запустили «Банк России», Сбер, «Тинькофф», «Московская биржа» и не только. Их задачи были шире: работать с финансовой грамотностью, учить распознавать мошенников и заниматься накоплениями не по методу «в чулок и под матрас».

Второе направление, в котором продолжают действовать инвестиционные платформы, — привлечение новых пользователей. Как через мягкие форматы вроде тех же курсов по инвестициям, так и путем прямых продаж через холодные звонки.

И все это тоже подготовка для главного изменения — банки перезапустили инструменты для работы с инвестициями.

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

Как поменялись инструменты за последние пару лет

Одним из первых брокеров, который начал двигать рынок частного инвестирования в России, стал БКС. На его платформе первое время работал в том числе и «Тинькофф» — сейчас у них свое приложение, своего рода новый стандарт для отрасли.

Не будем приводить здесь интерфейсы всех мобильных приложений или сравнивать их между собой. Важно другое — наконец-то произошел качественный сдвиг в инструментарии. У простых пользователей, непрофессионалов, появилась возможность приобщиться к теме инвестиций. При этом они имеют под рукой привычный стандарт юзабилити, и их даже не обязывают рисковать собственными средствами: у тебя есть виртуальный счет, на котором ты можешь поэкспериментировать и оценить работу приложения.

Практически любое современное приложение делает ставку на простоту и юзабилити

Аналогичные решения есть и в США, хотя там в целом более консервативный финансовый рынок: люди до сих пор пользуются чековыми книжками, а операции с ценными бумагами предпочитают доверять брокерам, а не торговать самостоятельно через приложение. Можете посмотреть приложение Robinhood.

UX/UI современных мобильных приложений для частных инвесторов — это, безусловно, их сильная сторона. Что еще предстоит доработать?

Тренды развития брокеров

Сейчас можно увидеть несколько направлений, в которых развиваются инструменты для частного инвестирования, запущенные банками.

- Интеграция брокерских приложений и экосистемы банка. Чтобы можно было переводить деньги в любом направлении мгновенно и без комиссии, привязать карту. И делать это в пределах одного приложения. Реализовано много где, но с разным успехом. Важно работать в этом направлении потому, что бесшовный пользовательский опыт — глобальный тренд проектирования онлайн-сервисов, так что банковские приложения не должны быть исключением.

- Бесшовный опыт пользователя. Недавно ЦБ выпустил стандарты открытых API для финтеха. Участие в инициативе добровольное, но если все игроки подключатся, то приложения для инвестиций станут еще удобнее. Например, пользователь сможет скачать себе одно приложение-агрегатор и управлять через него счетами в разных банках или, например, привязать счет «Альфа-Банка» и оплачивать через него покупку акций в «Тинькофф Инвестициях».

- Развитие приложений для новичков. Они ориентированы на тех, кто не имеет больших накоплений и не рассматривает инвестиции как источник дохода. Для них это возможность попробовать свои силы в качестве инвестора, получить реальный опыт. У таких приложений, как правило, сильно урезанный функционал, но благодаря этому самый низкий порог вхождения. Можете посмотреть на Yammi от «Яндекса» или «МТС Инвестиции».

- Про безопасность. Здесь речь в основном о дополнительной защите при выводе средств, особенно крупных сумм. Такое решение реализовано с обычными банковскими картами: при попытке потратить или снять за раз больше установленной суммы вы получаете звонок сотрудника банка. Подтверждаете свою личность — и только тогда совершаете операцию.

Кроме того, раз мы говорим о привлечении массового пользователя и работе над репутацией, нужно еще надежнее застраховать его от неудач. Например, ввести интеллектуальные алгоритмы отслеживания сделок и исключить те случаи, когда пользователь импульсивно скупает акции Apple на все деньги или совершает еще какие-то нетипичные для себя движения. Он может просто войти в азарт, как в казино, а итог мы все знаем — негативный опыт инвестирования и удаленное приложение. ИИ уже помогает Сберу персонализировать приложения, оценивать кредитные риски — почему бы не заставить его работать и на безопасность.

Вместо заключения

Сегодня практически каждый банк уже запустил или планирует запустить инвестиционную платформу. Они есть у Сбера, ВТБ, «Тинькофф-Банка», «Открытия», БКС и других игроков. Мотивация банков понятна — расширение спектра услуг и привлечение дополнительных активов. Сейчас, пока в экономике застой и доходы населения опять упали, нужно делать ставку на более простые продукты, не требующие больших вложений — что и происходит.

Вместе с тем важно не отпугнуть новых пользователей этой простотой. Например, в приложениях наподобие Yammi пользователь выбирает из ограниченного количества фондов — пользователям, которым понравится инвестировать, со временем захочется большей гибкости. Этим сервисам также стоит работать с финансовой грамотностью населения и открыто объяснять все риски.

Фото на обложке: Foxy burrow/shutterstock.com

Источник: rb.ru

Путин показал губернаторам силу, которая поможет одолеть санкции

Президент РФ Владимир Путин показал силу, на которую регионы страны должны опираться в условиях санкций. Для успешного развития главам субъектов следует активнее работать с бизнесом и мотивировать его вкладывать деньги в России, а не за рубежом. Для этого вводится инвестиционный стандарт, который закрепляет обязательства местных властей перед предпринимателями и инвесторами.

Так эксперты объяснили URA.RU итоги совещания главы государства с членами правительства 31 мая. Основной темой совещания Путина с кабмином стала трансформация делового климата в субъектах России. В частности, речь шла о внедрении региональных инвестиционных стандартов. Как отметил Путин, активная работа по их внедрению началась в 2021 году после Петербургского международного экономического форума (ПМЭФ), когда президентом были сформулированы соответствующие поручения. Цель этой работы — внедрить единые понятные правила инвестирования во всех регионах.

Президент РФ Владимир Путин провел совещание с правительством в режиме видеоконференции

Фото с сайта kremlin.ru

По словам первого зампреда правительства Андрея Белоусова, инвестстандарт состоит из пяти блоков, первый из которых — инвестиционная декларация. Это документ, где закрепляются обязательства региона перед инвесторами. По словам Белоусова, декларации уже утверждены в 45 субъектах, остальные утвердят их в этом году.

Другой блок — формирование инвестиционных комитетов. «Для оперативного решения проблем предпринимателей, возникающих в ходе реализации проектов, для защиты их прав и интересов. В прошлом году прошло более 200 заседаний, в результате которых урегулированы разногласия с местными властями», — сказал Белоусов. По словам вице-премьера, внедрение стандартов позволит регионам повысить инвестиционную привлекательность. В минувшем году предпринятые меры по улучшению делового климата не только не допустили снижения объемов капиталовложений, но и позволили увеличить их на 4,5% — всего было инвестировано 27,9 трлн рублей.

Выступление Белоусова дополнил губернатор Сахалинской области, председатель комиссии Госсовета по направлению «Инвестиции» Валерий Лимаренко. Он отметил, что работа по стандартизации — это «фактор конкурентоспособности». «Потому что инвесторы должны вкладывать денежные средства в наши, российские регионы, а не в соседние государства», — подчеркнул Лимаренко. Президент докладами остался доволен. «Благодарю, что проводите эту работу, результаты хорошие. То, что мы сопровождаем эту работу, это важно.

В 2022 году 19 регионам, подтвердившим внедрение инвестпрограммы, предоставлены дотации почти в три млрд рублей. Нужно своевременно отработать с Минфином, чтобы не было никаких сбоев. В оставшихся 44 регионах программа должна начать работать, как запланировано. В целом мы поступили правильно, что выбрали такое направление деятельности и соответствующим образом ее организовали. Уверен, что результат будет, и он будет заметен с точки зрения развития регионов России», — резюмировал президент.

Предпринятые меры позволили увеличить объем инвестиций в регионы в 2022 году на 4,5%

Путин показал, что вкладывать деньги в регионы стало проще и выгоднее. В России деловой климат долгие годы строился в условиях, когда основные инвестиции были с Запада, напомнил директор Института современного государственного развития Дмитрий Солонников. Принципиально новые условия потребовали кардинально пересмотреть подход в работе.

«Ранее основная задача сводилась к тому, чтобы создать условия для западных инвестиций, обеспечить инвестиционную привлекательность российской экономики и собрать деньги за рубежом. Работать со своими предпринимателями не требовалось. Но больше года мы живем в принципиально иных условиях, поэтому президент полностью меняет подход к работе. Путин объективно показывает предпринимательскому сообществу новые возможности, которые открываются в рамках новой политики государства», — пояснил Солонников.

Эксперт по финансовым рынкам Дмитрий Голубовский отметил, что Путин настраивает регионы на работу с бизнесом, так как это обеспечит им экономическое развитие. «Как показал год, отечественный бизнес оказался очень энергичным, адаптивным, он не допустил экономического кризиса в стране, несмотря на непростые условия, в которые она была поставлена. Путин увидел силу, на которую страна может опираться, поэтому для бизнеса нужно создавать благоприятные условия», — подчеркнул Голубовский.

Статья по теме

Конечная цель, которую преследует Путин — через привлечение капиталовложений в регионы развивать производство в России, считает руководитель Центра политэкономических исследований Василий Колташов. Ориентация региональных властей на эффективную работу с предпринимателями позволит улучшить инвестиционный климат субъектов. «Местные власти должны содействовать капиталовложениям, помогать предпринимателям скорее запускать производство, чтобы они могли уверенно работать. Губернаторы старой фармации вели себя совершенно иначе в отношении инвесторов. Их совершенно не интересовали люди, которые хотели открыть какое-то предприятие. Работа по улучшению делового климата дала свои результаты, работать в России стало несопоставимо легче», — подытожил эксперт.

Если вы хотите сообщить новость, напишите нам

Подпишитесь на URA.RU в Telegram! Наш канал следит за всем миром и рассказывает, что пишут о России за рубежом. Наши подписчики узнают о мировых сенсациях первыми!

Коротко о главных событиях спецоперации и не только — в одном письме. Подписывайтесь на нашу ежедневную рассылку!

Подписаться

На почту выслано письмо с ссылкой. Перейдите по ней, чтобы завершить процедуру подписки.

Президент РФ Владимир Путин показал силу, на которую регионы страны должны опираться в условиях санкций. Для успешного развития главам субъектов следует активнее работать с бизнесом и мотивировать его вкладывать деньги в России, а не за рубежом. Для этого вводится инвестиционный стандарт, который закрепляет обязательства местных властей перед предпринимателями и инвесторами.

Так эксперты объяснили URA.RU итоги совещания главы государства с членами правительства 31 мая. Основной темой совещания Путина с кабмином стала трансформация делового климата в субъектах России. В частности, речь шла о внедрении региональных инвестиционных стандартов.

Как отметил Путин, активная работа по их внедрению началась в 2021 году после Петербургского международного экономического форума (ПМЭФ), когда президентом были сформулированы соответствующие поручения. Цель этой работы — внедрить единые понятные правила инвестирования во всех регионах.

По словам первого зампреда правительства Андрея Белоусова, инвестстандарт состоит из пяти блоков, первый из которых — инвестиционная декларация. Это документ, где закрепляются обязательства региона перед инвесторами. По словам Белоусова, декларации уже утверждены в 45 субъектах, остальные утвердят их в этом году.

Другой блок — формирование инвестиционных комитетов. «Для оперативного решения проблем предпринимателей, возникающих в ходе реализации проектов, для защиты их прав и интересов. В прошлом году прошло более 200 заседаний, в результате которых урегулированы разногласия с местными властями», — сказал Белоусов.

По словам вице-премьера, внедрение стандартов позволит регионам повысить инвестиционную привлекательность. В минувшем году предпринятые меры по улучшению делового климата не только не допустили снижения объемов капиталовложений, но и позволили увеличить их на 4,5% — всего было инвестировано 27,9 трлн рублей.

Выступление Белоусова дополнил губернатор Сахалинской области, председатель комиссии Госсовета по направлению «Инвестиции» Валерий Лимаренко. Он отметил, что работа по стандартизации — это «фактор конкурентоспособности». «Потому что инвесторы должны вкладывать денежные средства в наши, российские регионы, а не в соседние государства», — подчеркнул Лимаренко.

Президент докладами остался доволен. «Благодарю, что проводите эту работу, результаты хорошие. То, что мы сопровождаем эту работу, это важно. Путин показал, что вкладывать деньги в регионы стало проще и выгоднее.

В России деловой климат долгие годы строился в условиях, когда основные инвестиции были с Запада, напомнил директор Института современного государственного развития Дмитрий Солонников. Принципиально новые условия потребовали кардинально пересмотреть подход в работе.

Эксперт по финансовым рынкам Дмитрий Голубовский отметил, что Путин настраивает регионы на работу с бизнесом, так как это обеспечит им экономическое развитие. «Как показал год, отечественный бизнес оказался очень энергичным, адаптивным, он не допустил экономического кризиса в стране, несмотря на непростые условия, в которые она была поставлена. Путин увидел силу, на которую страна может опираться, поэтому для бизнеса нужно создавать благоприятные условия», — подчеркнул Голубовский.

Конечная цель, которую преследует Путин — через привлечение капиталовложений в регионы развивать производство в России, считает руководитель Центра политэкономических исследований Василий Колташов. Ориентация региональных властей на эффективную работу с предпринимателями позволит улучшить инвестиционный климат субъектов. «Местные власти должны содействовать капиталовложениям, помогать предпринимателям скорее запускать производство, чтобы они могли уверенно работать. Губернаторы старой фармации вели себя совершенно иначе в отношении инвесторов. Их совершенно не интересовали люди, которые хотели открыть какое-то предприятие. Работа по улучшению делового климата дала свои результаты, работать в России стало несопоставимо легче», — подытожил эксперт.

Источник: ura.news

Государство зовет население сыграть вдолгую

Государство вернулось к теме привлечения средств граждан в экономику, предлагая и доходность, и гарантии сохранности средств/

Валерий Шарифулин/ТАСС

Первый вице-премьер Андрей Белоусов

Одной из ключевых тем совещания президента с кабмином стало привлечение финансирования в те масштабные проекты, которые уже реализуются в стране и будут разворачиваться в будущем. Деньги на это нужны немалые. А у государства карман не бездонный

«Конечно, ключевой вопрос для запуска бизнес-идей — это финансирование. Как со стороны банковского сектора, так и фондового рынка. Речь идет прежде всего об акционерном и так называемом мезонинном финансировании. На сегодняшний день эти инструменты используются недостаточно активно.

Требуется больше ресурсов со стороны банков, всей финансовой системы на проекты развития и особенно на инициативы быстрорастущих технологических компаний», — подчеркнул президент. Между тем, ситуация с потенциальными источниками сегодня отнюдь не безоблачная. «Капитализация российского рынка по сравнению с предшествующим годом снизилась почти на 39 процентов, а объем торгов — на 41 процент. Количество новых размещений акций упало с 11 в 2021 году до всего двух — в прошлом году, — сообщил первый вице-премьер Андрей Белоусов. — Обострился дефицит “длинных” денег, в том числе в связи с уходом иностранных инвесторов», — добавил он. Но ведь деньги-то в стране есть!

«Уровень валовых национальных сбережений последние два года составляет порядка 30 процентов ВВП, он даже несколько возрос по сравнению с предшествующими годами. В то же время величина валовых накоплений составляет всего около 22 процентов, то есть разрыв между валовыми сбережениями и накоплениями составляет почти восемь процентов ВВП. Этот ресурс недоиспользованных сбережений, которым сегодня финансируется разрыв между экспортом и импортом, является потенциалом для повышения капитализации фондового рынка», — заявил Белоусов.

Граждан позовут на рынок

Между тем, Минфин разработал сразу несколько инструментов, предназначенных для того, чтобы «длинные» деньги отечественным эмитентам давали российские граждане. Глава ведомства Антон Силуанов в ходе совещания презентовал сразу три новых продукта: ИИС (индивидуальные инвестиционные счета) -3, долевое страхование жизни и программу долгосрочных сбережений.

Конечно, сейчас интерес к финансовым вложениям изменился, заявил Силуанов. Ситуация понятна, интерес снижается. Поэтому предлагаются новые возможности для людей: не просто держать деньги под подушкой или в банке, а надежно вложить их и использовать дополнительные возможности для получения дохода.

Эти две задачи — чтобы люди могли вложиться в новые инструменты и получать хороший доход — из числа главных задач развития финансового рынка, подчеркнул глава Минфина. Ранее программа долгосрочных сбережений обсуждалась на заседании Общественного совета ведомства, где о ней рассказал замминистра Алексей Моисеев. «Предполагается, что договор будет заключаться минимум на 15 лет.

При этом выплаты можно получить раньше: в случае достижения 55 лет женщинами и 60 лет мужчинами», — приводит пресс-служба ведомства слова замминистра. В сообщении также уточняется, что участие в программе — добровольное, вступить в нее можно будет, заключив договор с НПФ. При этом можно будет переводить накопления из одного фонда в другой.

Кроме того, на сбережения до 400 тысяч участник программы может получить налоговый вычет. Плюс — государство готово будет добавить в «копилку» свои средства. «По этим вложениям будет еще и софинансирование со стороны государства. Мы говорим о том, что оно может составлять до 36 тысяч рублей в год, и это будет продолжаться в течение первых трех лет — плюс еще и гарантирование, тоже со стороны государства», — рассказал Антон Силуанов на совещании у президента.

Знать бы прикуп

Впрочем, кодовое слово здесь «до». По факту эту верхнюю планку получат далеко не все. Как сообщили «Ведомости» со ссылкой на источники в Минфине, софинансирование привяжут к доходу участника программы. И чем он будет выше — тем меньше будет добавлять государство.

То есть, если гражданин получает до 80 тысяч рублей в месяц и будет вносить в программу 36 тысяч в год (то есть, по 3 ежемесячно), в течение трех лет ему будут софинансировать те самые 36 тысяч. Но если заработок составляет от 80 до 150 тысяч рублей в месяц, то для того, чтобы получить такую же «добавку», надо будет вкладывать уже по 6 тысяч ежемесячно. Ну а при доходе свыше 150 тыс. рублей — не меньше 12 тысяч в месяц.

И тут возникает вопрос: а надо ли это гражданам? Особенно с высокими доходами? Вложить почти полмиллиона (432 тысячи), чтобы получить 108 тысяч рублей от государства сверху? А потом вложить еще примерно 1,7 млн рублей за 12 лет (минимальный срок участия в программе — 15 лет). И все это в ожидании доходности, якобы, превышающей депозиты.

Не великоват ли для России, да и вообще для нынешних турбулентных времен, горизонт планирования? Даже с учетом того, что государство намерено гарантировать сохранность этих вложений (по примеру страхования банковских вкладов — только не на 1,4 млн рублей, а на 2,8). «Какие бы условия ни предлагались, подавляющая часть граждан и большая часть бизнеса предпочтет пока долгосрочными инвестициями не заниматься — из-за рисков и высокой неопределенности.

Яркий пример, показывающий, что привлекать долгосрочные инвестиции сейчас в принципе тяжело, — слабые результаты частно-государственного партнерства (проектов, которые были направлены на инвестиции бизнеса вместе с государством) и довольно скромное участие бизнеса», — рассуждает доцент кафедры «Фондовые рынки и финансовый инжиниринг» ФФБ РАНХиГС Сергей Хестанов. «Второй пример того, почему перспектив по привлечению долгосрочных инвестиций не очень много, — крайне скромные результаты по софинансированию накопительной части пенсии, хотя государство щедро вносило свою лепту. Накопительная часть пенсии много лет находится в замороженном состоянии, что дополнительно демотивирует граждан относительно любых долгосрочных инвестиций», — добавляет Хестанов. «За последние несколько лет мы видели уже несколько попыток перезапуска системы долгосрочных накоплений, в которые должна трансформироваться замороженная система ОПС. Мне видится основным камнем преткновения неготовность в практической плоскости обсуждать значимое софинансирование со стороны государства. А без него стимулов вкладывать на 10 лет свои собственные средства у граждан нет и не будет», — добавляет генеральный директор компании «Эксперт Бизнес-Решения» Павел Митрофанов.

Риск — благородное дело

Митрофанов отмечает, что доходность, которую исторически показывают НПФ и УК, мала. А единственный значимый пример вовлечения средств населения в инвестиционный процесс можно было наблюдать в системе ИИС’ов, где за счет существенного налогового вычета человек получал значимую прибавку к своим деньгам. Собственно, именно в ИИС Минфин видит второе окно возможностей.

И для граждан, и для фондового рынка. «Для тех людей, которые хотят рискнуть и больше заработать, предлагается новый инструмент индивидуальных инвестиционных счетов, где люди сами будут выбирать ценные бумаги, в которые будут инвестировать, или могут обращаться в соответствующие управляющие компании и там уже по степени риска выбирать свою политику. Предположим, можно купить акции Сбербанка, можно инвестировать в “Газпром” и так далее. То есть люди сами уже будут принимать соответствующие решения или могут проконсультироваться, но это уже более активные участники на финансовом рынке», — заявил Антон Силуанов.

При этом, как отмечает Сергей Хестанов, ИИС третьего типа далеко не так привлекателен. «Наибольший интерес у граждан вызывали ИИС первого и второго типа, которые позволяли получить возврат НДФЛ, потому что это происходило быстро и наглядно. Тот ИИС, который позволял не платить налог в случае, если человек держит средства больше 3 лет, пользовался меньшей популярностью.

А ИИС третьего типа еще менее популярен. У людей накоплен негативный опыт (например, заморозка накопительной части пенсии). С учетом того, что сейчас обстановка из-за санкций довольно сложная, привлечь долгосрочные инвестиции будет гораздо тяжелее», — считает Хестанов.

Все снова упирается в сроки — как ранее сообщало агентство РБК со ссылкой на замминистра финансов Алексея Моисеева, срок по ИИС-3 (после которого можно забрать деньги и не платить налог на полученный доход) могут составлять от пяти до десяти лет. Но в перспективе планируется поднять планку все-таки до 10. Хотя, в законопроекте, размещенном на портале проектов нормативных правовых актов, такой информации нет. Но разговоры о необходимости долгосрочного инвестирования наглядно подтверждают слова чиновника.

Страховка от бедности

Впрочем, есть и третий вариант, который, вроде бы, сочетает в себе несколько привычных элементов и может принести пользу не только по окончании срока договора. Речь идет о долевом страховании жизни. «В целях развития сегмента добровольного страхования жизни предлагается ввести институт долевого страхования жизни.

Сегодня в рамках классического договора страхования жизни граждане сами инвестировать средства не могут. Институт долевого страхования — новый вид страхования, который будет являться классическим и одновременно даст гражданам возможность инвестировать часть уплаченной страховой премии в выбранные ими инструменты и активы — для получения инвестиционного дохода.

То есть, предлагается превратить этот страховой продукт в полноценный инвестиционный инструмент для граждан. Вложения по новому виду страхования будут гарантированы государством — по аналогии с банковскими вкладами на сумму 1,4 миллиона рублей», — рассказал Андрей Белоусов. «У нас такие продукты были ещё в советское время — когда, с одной стороны, страхуешь своё здоровье, покупаешь страховку, а с другой ещё и получаешь инвестиционный доход.

То есть, помимо того, что, не дай Бог, наступит страховой случай, в любом случае в конце действия страховки получишь инвестиционный доход, который тоже будет не ниже (мы же видим, какие доходности на финансовом рынке), чем по депозиту. Тоже интересный для людей инструмент», — заявил Антон Силуанов.

В принципе, сейчас в России уже есть программы инвестиционного и накопительного страхования жизни. Они, вроде бы, и от рисков, прописанных, как страховые случаи, защищают, и могут приносить доход. ДСЖ же сочетает в себе и страховую, и инвестиционную части.

Однако кардинально отличается от них. «Главное: средства, вложенные в долевое страхование, при неблагоприятной рыночной конъюнктуре могут быть потеряны клиентом. То есть, клиент несет инвестиционный риск», — приводит портал banki.ru комментарий генерального директора «БизнесДром», председателя комитета «Опоры России» по финансовым рынкам Павла Самиева.

Хотя гарантирование вкладов должно помочь спасти деньги участника ДСЖ в случае банкротства страховщика. При этом долевое страхование жизни предполагает, что инвестиционный портфель будет формироваться из большого количества инструментов, тех, которые выберет клиент. А значит, и доходность по такому продукту может быть выше.

Плюс — инициаторы проекта предусматривают налоговые льготы и по новой программе страхования. По мнению президента, это и есть слагаемые успеха. «Как обеспечить интерес потенциальных инвесторов? Вы сами ответили: обеспечить надежность и доходность», — резюмировал Владимир Путин.

Источник: expert.ru