Инвестор желает вложить денежные средства в строительство предприятия, которое предполагается эксплуатировать 14 лет. Инвестиции, общей суммой 13000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 4000 тыс. р.; во 2-й — 5000 тыс. р.; в 3-й — 4000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4100 тыс. р. при ежегодных текущих затратах 1400 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 13 % годовых, а в период эксплуатации предприятия — 10 % годовых. Какова целесообразность вложения инвестиций в строительство предприятия? 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Финансовая грамотность. Разбор задач по теме инвестиции.

Решение

Ежегодный денежный поток в период эксплуатации (4-14 гг.): Ежегодный денежный поток = выручка – текущие затраты = 4100-1400 = 2700 тыс.р. Величину общего дисконтированного дохода: где PV – общий дисконтированный доход; Dt – доход (приток) в t -ом периоде (в конце периода); r – коэффициент дисконтирования (ожидаемая норма доходности); n – срок эксплуатации проекта.

Таким образом: PV = (2700/(1+0,1) 4 +(2700/(1+0,1) 5 +(2700/(1+0,1) 6 +(2700/(1+0,1) 7 + +(2700/(1+0,1) 8 +(2700/(1+0,1) 9 +(2700/(1+0,1) 10 +(2700/(1+0,1) 11 + +(2700/(1+0,1) 12 +(2700/(1+0,1) 13 +(2700/(1+0,1) 14 +(2700/(1+0,1) 15 + +(2700/(1+0,1) 16 +(2700/(1+0,1) 17 ) = 14943,69 тыс.р. NPV вычисляем по формуле: где Dt – доход (приток) в t -ом периоде (в конце периода); Кt – инвестиционные расходы в t -ом периоде (в конце периода) r – коэффициент дисконтирования (ожидаемая норма доходности); n – срок эксплуатации проекта.

Таким образом: NPV = (2700/(1+0,1) 4 +(2700/(1+0,1) 5 +(2700/(1+0,1) 6 +(2700/(1+0,1) 7 + +(2700/(1+0,1) 8 +(2700/(1+0,1) 9 +(2700/(1+0,1) 10 +(2700/(1+0,1) 11 + +(2700/(1+0,1) 12 +(2700/(1+0,1) 13 +(2700/(1+0,1) 14 +(2700/(1+0,1) 15 + +(2700/(1+0,1) 16 +(2700/(1+0,1) 17 )- -(4000/(1+0,13) 1 +5000/(1+0,13) 2 +4000/(1+0,13) 3 ) = 4715,94 тыс.р. Значение индекса доходности инвестиций рассчитываем по формуле: Таким образом: PI = (2700/(1+0,1) 4 +(2700/(1+0,1) 5 +(2700/(1+0,1) 6 +(2700/(1+0,1) 7 + +(2700/(1+0,1) 8 +(2700/(1+0,1) 9 +(2700/(1+0,1) 10 +(2700/(1+0,1) 11 + +(2700/(1+0,1) 12 +(2700/(1+0,1) 13 +(2700/(1+0,1) 14 +(2700/(1+0,1) 15 + +(2700/(1+0,1) 16 +(2700/(1+0,1) 17 ) / /(4000/(1+0,13) 1 +5000/(1+0,13) 2 +4000/(1+0,13) 3 ) = 1,46 Для определения значения IRR вычисляем значение NPV при альтернативной ставке дисконтирования, подобранной таким образом, чтобы NPV было отрицательным.

Выбрана ставка на уровне 15 % (для входящего денежного потока). Тогда: NPV’ = (2700/(1+0,15) 4 +(2700/(1+0,15) 5 +(2700/(1+0,15) 6 +(2700/(1+0,15) 7 + +(2700/(1+0,15) 8 +(2700/(1+0,15) 9 +(2700/(1+0,15) 10 +(2700/(1+0,15) 11 + +(2700/(1+0,15) 12 +(2700/(1+0,15) 13 +(2700/(1+0,15) 14 +(2700/(1+0,15) 15 + +(2700/(1+0,15) 16 +(2700/(1+0,15) 17 )- -(4000/(1+0,13) 1 +5000/(1+0,13) 2 +4000/(1+0,13) 3 ) = -65,13 тыс.р.

Решение задачи: кому давать скидку при продаже квартиры в бизнес-классе |инвестиции|флиппинг|

Таким образом: IRR = 0,1+4715,94/(4715,94-(-65,13))*(0,15-0,1) = 0,1493 или 14,93 % Рассчитываем величину недисконтированного срока окупаемости: РР = 3+ 13000/2700 = 7,81 лет, где 3 – период освоения инвестиций (до эксплуатации). Проводим расчет дисконтированного срока окупаемости: DPP = 10+351,93/2700/(1+0,1) 11 = 10,37 года Рис.1. Графическое определение сроков окупаемости проекта Таким образом, можно сделать вывод о том, что проект является целесообразным, поскольку приведенные денежные потоки превышают инвестиционные расходы. Проект является экономически эффективным, поскольку характеризуется положительным значением чистого приведенного денежного потока. Эффективность реализации проекта подтверждается и высоким значением внутренней нормы доходности, которое превышает учетную ставку, рассматриваемую как уровень альтернативной доходности для инвестируемых средств.

Задача 2

Рассматривается проект строительства предприятия, которое предполагается эксплуатировать 10 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 1000 тыс. р.; во 2-й — 4000 тыс. р.;в 3-й — 5000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 2100 тыс. р. при ежегодных текущих затратах 1100 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 11 % годовых, а в период эксплуатации предприятия — 10 % годовых. Оценить целесообразность вложения инвестиций в строительство предприятия, а именно: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и не дисконтируемых денежных потоков в зависимости от времени.

Решение

Определяем ежегодный денежный поток по окончании строительства (4-10 гг.): Ежегодный денежный поток = выручка – текущие затраты = 2100-1100 = 1000 тыс.р. Для определения показателя NPV используем формулу: где Dt – доход (приток) в t -ом периоде (в конце периода); Кt – инвестиционные расходы в t -ом периоде (в конце периода) r – коэффициент дисконтирования (ожидаемая норма доходности); n – срок эксплуатации проекта.

Отсюда: NPV = (1000/(1+0,1) 4 +(1000/(1+0,1) 5 +(1000/(1+0,1) 6 +(1000/(1+0,1) 7 + +(1000/(1+0,1) 8 +(1000/(1+0,1) 9 +(1000/(1+0,1) 10 +(1000/(1+0,1) 11 + +(1000/(1+0,1) 12 +(1000/(1+0,1) 13 )- -(1000/(1+0,11) 1 +4000/(1+0,11) 2 +5000/(1+0,11) 3 ) = -3186,84 тыс.р. Определяем значение общего дисконтированного дохода: где PV – общий дисконтированный доход; Dt – доход (приток) в t -ом периоде (в конце периода); r – коэффициент дисконтирования (ожидаемая норма доходности); n – срок эксплуатации проекта.

Отсюда: PV = 1000/(1+0,1) 4 +(1000/(1+0,1) 5 +(1000/(1+0,1) 6 +(1000/(1+0,1) 7 + +(1000/(1+0,1) 8 +(1000/(1+0,1) 9 +(1000/(1+0,1) 10 +(1000/(1+0,1) 11 + +(1000/(1+0,1) 12 +(1000/(1+0,1) 13 = 4616,5 тыс.р. Определим значение индекса доходности инвестиций по формуле: Отсюда: PI = (1000/(1+0,1) 4 +(1000/(1+0,1) 5 +(1000/(1+0,1) 6 +(1000/(1+0,1) 7 + +(1000/(1+0,1) 8 +(1000/(1+0,1) 9 +(1000/(1+0,1) 10 +(1000/(1+0,1) 11 + +(1000/(1+0,1) 12 +(1000/(1+0,1) 13 ) / / (1000/(1+0,11) 1 +4000/(1+0,11) 2 +5000/(1+0,11) 3 )) = 0,59 Для определения внутренней нормы доходности сначала вычислим значение NPV при альтернативной ставке дисконтирования, подобранной таким образом, чтобы NPV было положительным.

Выбрана ставка на уровне 3 % (для входящего денежного потока). Тогда: NPV’ = (1000/(1+0,03) 4 +(1000/(1+0,03) 5 +(1000/(1+0,03) 6 +(1000/(1+0,03) 7 + +(1000/(1+0,03) 8 +(1000/(1+0,03) 9 +(1000/(1+0,03) 10 +(1000/(1+0,03) 11 + +(1000/(1+0,03) 12 +(1000/(1+0,03) 13 )- -(1000/(1+0,11) 1 +4000/(1+0,11) 2 +5000/(1+0,11) 3 ) = 3 тыс.р. Тогда: IRR = 0,03+3/(3-(-3186,84))*(0,1-0,03) = 0,0301 или 3,01% Рис.2.

Графическое определение сроков окупаемости проекта Определяем величину дисконтированного срока окупаемости: DPP = > 14 лет Определяем величину недисконтированного срока окупаемости: РР = 3+(1000+4000+5000)/1000 = 13 лет, где 3 – период освоения инвестиций (до эксплуатации). Исходя из полученных результатов, делаем вывод, что рассматриваемый проект является экономически неэффективным и нецелесообразным. Чистый приведенный денежный поток по проекту меньше величины первоначальных инвестиций, индекс доходности инвестиций ниже 1, внутренняя норма доходности проекта меньше альтернативной ставки (учетной ставки ЦБ РФ), а срок окупаемости находится за пределами периода реализации проекта.

Задача 3

Оценить эффективность инвестиций в строительство предприятия, которое предполагается эксплуатировать 10 лет. Инвестиции, общей суммой 11000 тыс.руб., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год – B 6000 тыс.руб.; во 2-й – 4000 тыс.руб.; в 3-й – 1000 тыс.руб. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 900 тыс.руб. при ежегодных текущих затратах 1600 тыс.руб. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 11 % годовых, а в период эксплуатации предприятия – 10 % годовых. Оценить целесообразность вложения инвестиций в строительство предприятия, а именно: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и не дисконтируемых денежных потоков в зависимости от времени.

Решение

Определяем ежегодный денежный поток по окончании строительства (4-10 гг.): Ежегодный денежный поток = выручка – текущие затраты = 900-1600 = = -700 тыс.р. Расчет показателей эффективности проекта не имеет экономического смысла, так как величина ежегодного денежного потока отрицательна, что указывает на нецелесообразность реализации проекта.

Для подтверждения этого вывода проводим расчеты. Для определения показателя NPV используем формулу: где Dt – доход (приток) в t -ом периоде (в конце периода); Кt – инвестиционные расходы в t -ом периоде (в конце периода) r – коэффициент дисконтирования (ожидаемая норма доходности); n – срок эксплуатации проекта.

Отсюда: NPV = (-700/(1+0,1) 4 -700/(1+0,1) 5 -700/(1+0,1) 6 -700/(1+0,1) 7 — -700/(1+0,1) 8 -700/(1+0,1) 9 -700/(1+0,1) 10 -700/(1+0,1) 11 -700/(1+0,1) 12 — -700/(1+0,1) 13 )-(6000/(1+0,11) 1 +4000/(1+0,11) 2 +1000/(1+0,11) 3 ) = = -9383,09 тыс.р. Определяем значение общего дисконтированного дохода: где PV – общий дисконтированный доход; Dt – доход (приток) в t -ом периоде (в конце периода); r – коэффициент дисконтирования (ожидаемая норма доходности); n – срок эксплуатации проекта.

Отсюда: PV = -700/(1+0,1) 4 -700/(1+0,1) 5 -700/(1+0,1) 6 -700/(1+0,1) 7 — -700/(1+0,1) 8 -700/(1+0,1) 9 -700/(1+0,1) 10 -700/(1+0,1) 11 — -700/(1+0,1) 12 -700/(1+0,1) 13 = -3231,55 тыс.р. Определим значение индекса доходности инвестиций по формуле: Отсюда: PI = (-700/(1+0,1) 4 -700/(1+0,1) 5 -700/(1+0,1) 6 -700/(1+0,1) 7 — -700/(1+0,1) 8 -700/(1+0,1) 9 -700/(1+0,1) 10 -700/(1+0,1) 11 -700/(1+0,1) 12 — -700/(1+0,1) 13 / (6000/(1+0,11) 1 +4000/(1+0,11) 2 +1000/(1+0,11) 3 )) = -0,34 При отрицательных ежегодных денежных потоках (входящих) расчет показателя IRR невозможен. Сроки окупаемости проекта при отрицательных входящих денежных потоках в период эксплуатации также вычислить невозможно, как и отразить их графически, поскольку момент окупаемости инвестиций не наступает. Исходя из полученных результатов, делаем вывод, что рассматриваемый проект является экономически неэффективным и нецелесообразным. Чистый приведенный денежный поток по проекту меньше величины первоначальных инвестиций, индекс доходности инвестиций ниже 1.

Задача 4

Инвестор должен принять решение о вложении денежных средств в строительство предприятия, которое предполагается эксплуатировать 8 лет. Инвестиции, общей суммой 10000 тыс. руб., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год – 5000 тыс.руб.; во 2-й – 0 тыс.руб.; в 3-й – 3000 тыс.руб. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 900 тыс.руб. при ежегодных текущих затратах 1200 тыс.руб. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия – 10 % годовых. Оценить целесообразность вложения инвестиций в строительство предприятия, а именно: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и не дисконтируемых денежных потоков в зависимости от времени.

Решение

Отмечаем арифметическую ошибку в исходных данных: сумма инвестиций по годам проекта (5000+3000 = 8000) не соответствует величине капиталовложений (10000). Определяем ежегодный денежный поток по окончании строительства (4-8 гг.): Ежегодный денежный поток = выручка – текущие затраты = 900-1200 = = -300 тыс.р.

Расчет показателей эффективности проекта не имеет экономического смысла, так как величина ежегодного денежного потока отрицательна, что указывает на нецелесообразность реализации проекта. Для подтверждения этого вывода проводим расчеты.

Для определения показателя NPV используем формулу: где Dt – доход (приток) в t -ом периоде (в конце периода); Кt – инвестиционные расходы в t -ом периоде (в конце периода) r – коэффициент дисконтирования (ожидаемая норма доходности); n – срок эксплуатации проекта. Отсюда: NPV = (-300/(1+0,1) 4 -300/(1+0,1) 5 -300/(1+0,1) 6 -300/(1+0,1) 7 — -300/(1+0,1) 8 -300/(1+0,1) 9 -300/(1+0,1) 10 -300/(1+0,1) 11 )- -(5000/(1+0,1) 1 +3000/(1+0,1) 3 ) = -8001,86 тыс.р.

Определяем значение общего дисконтированного дохода: где PV – общий дисконтированный доход; Dt – доход (приток) в t -ом периоде (в конце периода); r – коэффициент дисконтирования (ожидаемая норма доходности); n – срок эксплуатации проекта. Отсюда: PV = -300/(1+0,1) 4 -300/(1+0,1) 5 -300/(1+0,1) 6 -300/(1+0,1) 7 — -300/(1+0,1) 8 -300/(1+0,1) 9 -300/(1+0,1) 10 -300/(1+0,1) 11 = -1202,46 тыс.р. Определим значение индекса доходности инвестиций по формуле: Отсюда: PI = (-300/(1+0,1) 4 -300/(1+0,1) 5 -300/(1+0,1) 6 -300/(1+0,1) 7 — -300/(1+0,1) 8 -300/(1+0,1) 9 -300/(1+0,1) 10 -300/(1+0,1) 11 )/ /(5000/(1+0,1) 1 +3000/(1+0,1) 3 )) = -0,18 При отрицательных ежегодных денежных потоках (входящих) расчет показателя IRR невозможен. Сроки окупаемости проекта при отрицательных входящих денежных потоках в период эксплуатации также вычислить невозможно, как и отразить их графически, поскольку момент окупаемости инвестиций не наступает. Исходя из полученных результатов, делаем вывод, что рассматриваемый проект является экономически неэффективным и нецелесообразным. Чистый приведенный денежный поток по проекту меньше величины первоначальных инвестиций, индекс доходности инвестиций ниже 1.

Похожие ответы, выполненные работы

- Ответы на вопросы по менеджменту (Вариант 37)

- Ответы на вопросы по менеджменту (Вариант 36)

- Ответы на вопросы по менеджменту (Вариант 92)

- Ответы на вопросы по бухгалтерскому учету и аудиту…

- Ответы на вопросы по бухгалтерскому учету, анализу и аудиту

- Ответы на вопросы по финансам (Вариант 9)

- Контрольная работа по анализу и диагностике в…

- Контрольная работа по анализу и диагностике в…

- Ответы на вопросы по бухгалтерскому учету и аудиту…

- Ответы на вопросы по экономике (Вариант 2)

Источник: the-distance.ru

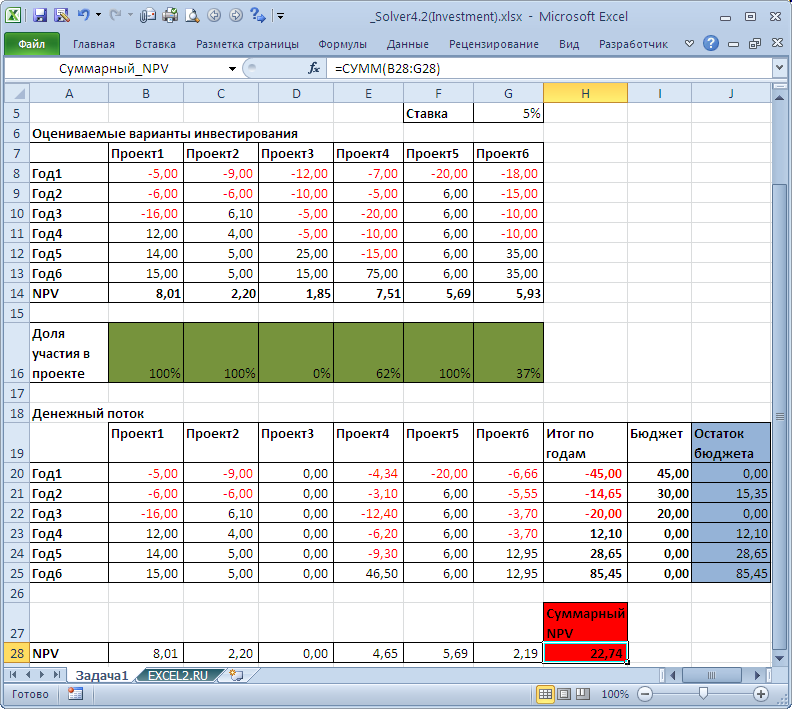

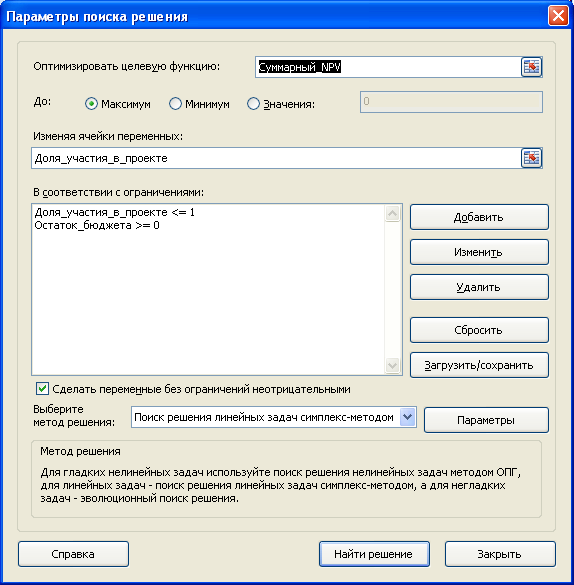

Поиск решения EXCEL (4.2). Выбор варианта инвестирования

Компания имеет на выбор 6 проектов с различным уровнем прибыльности и инвестиций. Определить оптимальный вариант инвестирования, при котором суммарный доход от проектов будет максимальным. Расчет будем проводить с помощью надстройки Поиск решения.

Задача

Компания рассматривает 6 проектов, длительностью 6 лет каждый. Компания может инвестировать в проект 100% его инвестиционной потребности или меньше. Каждый проект имеет различный уровень прибыльности (NPV) . Каждый год компания обладает ограниченным инвестиционным ресурсом. Необходимо максимизировать суммарный доход от участия в проектах, определив оптимальный вариант участия в проектах (пример с сайта www.solver.com ).

Создание модели

На рисунке ниже приведена модель, созданная для решения задачи (см. файл примера ).

Переменные (выделено зеленым) . В качестве переменных модели следует взять доли участия в проектах (компания участвует в распределении прибыли проекта в зависимости от инвестированной доли). Ограничения (выделено синим) . Доли участия в проекте должны быть не больше 100%. Целевая функция (выделено красным) . Суммарный доход от участия в проектах должен быть максимальным.

Примечание : для удобства настройки Поиска решения используются именованные диапазоны .

Вводная статья про Поиск решения в MS EXCEL 2010 находится здесь .

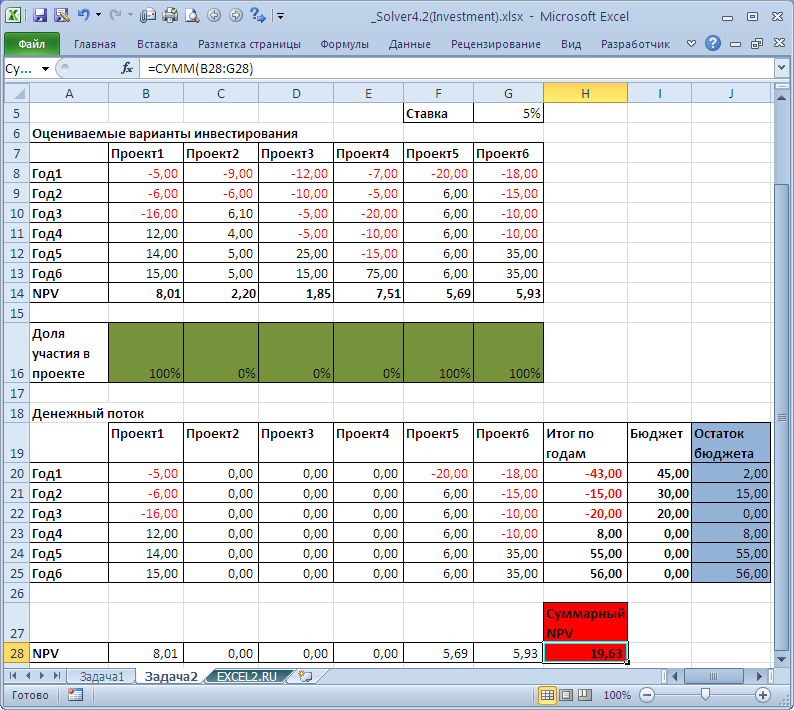

Задача2

Изменим условия задачи1: теперь Компания может инвестировать в проект только 100% его инвестиционной потребности или 0 (вообще не участвовать в нем).

На рисунке ниже приведена модель, созданная для решения задачи (см. файл примера лист Задача2 ).

Источник: excel2.ru

Примеры решений задач по инвестированию

В этом разделе вы найдете решенные задачи по предмету «Инвестиции» (инвестирование, инвестиционный менеджмент и т.д.). Примеры решений выложены бесплатно для вашего удобства. Если вам нужна помощь в выполнении своих работ, оставьте заявку.

Полезная страница? Сохрани или расскажи друзьям

Задачи по инвестициям с решениями

Задача 1. Проект А имеет капитальные вложения в 65000 руб., а ожидаемые чистые денежные поступления составляют 15000 руб. в год в течение 8 лет.

а) Какой период окупаемости этого проекта?

б) Альтернативная доходность равна 14%. Какова чистая приведенная стоимость?

в) Внутренняя норма доходности?

г) Индекс доходности?

Решение задач о доходности проектов (pdf, 121 Кб)

Задача 2. а) Каковы периоды окупаемости каждого из следующих проектов (данные в таблице)

б) При условии, что вы хотите использовать метод окупаемости, и период окупаемости равен двум годам, на какой из проектов вы согласитесь?

в) Если период окупаемости равен трём годам, какой из проектов вы выберете?

г) Если альтернативные издержки составляют 10 %, какие проекты будут иметь положительные чистые текущие стоимости?

д) «В методе окупаемости слишком большое значение уделяется потокам денежных средств, возникающим за пределами периода окупаемости». Верно ли это утверждение?

е) «Если фирма использует один период окупаемости для всех проектов, вероятно, она одобрит слишком много краткосрочных проектов». Верно, или неверно?

Решение задачи по инвестициям (pdf, 102 Кб)

Задача 3. Компания должна выбрать одну из двух машин, которые выполняют одни и те же операции, но имеют различный срок службы. Затраты на приобретение и эксплуатацию машин приведены в таблице.

(а) Какую машину следует купить компании, если ставка дисконта равна 6 %?

(б) Предположим, что вы финансовый менеджер компании. Если вы приобрели ту или другую машину и отдали её в аренду управляющему производством на весь срок службы машины, какую арендную плату вы можете назначить.

(в) Обычно арендная плата, описанная в вопросе (б), устанавливается предположительно — на основе расчёта и интерпретации равномерных годовых затрат. Предположим, вы действительно купили одну из машин и отдали её в аренду управляющему производством. Какую ежегодную арендную плату вы можете устанавливать на будущее, если темп инфляции составляет 8 % в год? (Замечание: арендная плата, рассчитанная в вопросе (а), представляет собой реальные потоки денежных средств. Вы должны скорректировать величину арендной платы с учётом инфляции).

Пример задачи: инвестиции и принятие решений (pdf, 114 Кб)

Задача 4. Имеются следующие условные данные по двум вариантам проекта (табл. 1)

Требуется:

1. Определить по вариантам чистый дисконтированный доход (ЧДД), индекс доходности (ИД) и срок окупаемости (Ток).

2. Найти лучший вариант проекта.

За момент приведения к расчетным ценам принят конец 2-го года.

Задача 5. Выбрать наиболее эффективный инвестиционный проект при норме прибыли r =15% и следующих условиях: Проект Инвестиции 1С Прибыль по годам (Р) у.е.

Р1 Р2 Р3 Р4

П1 300 90 100 120 150

П2 300 150 120 100 90

Определить: NPV, PI, IRR

Задача 6. Рассчитать внутреннюю норму доходности проекта «Заря» стоимостью 180 млн. руб., если он в течение 7 лет обеспечивает ежегодный доход 35 млн. руб.

Задача 7. Компания Игрек анализирует ожидаемые денежные потоки двух альтернативных проектов (в тыс. руб):

Год 0 1 2 3 4 5 6 7

А -300 -387 -192 -100 600 600 850 -180

В -405 134 134 134 134 134 134 0

Рассчитать внутреннюю норму доходности каждого проекта.

Задача 8. Проектом предусмотрено приобретение машин и оборудования на сумму 150000 у.е.. Инвестиции осуществляются равными частями в течение двух лет. Расходы на оплату труда составляют 50000 у.е., материалы – 25000 у.е.. Предполагаемые доходы ожидаются во второй год в объеме 75000 у.е., третий — 80000 у.е., четвертый — 85000 у.е., пятый — 90000 у.е., шестой — 95000 у.е., седьмой — 100000 у.е. Оцените целесообразность проекта при цене капитала 12% и если это необходимо предложите меры по его улучшению.

Источник: www.matburo.ru