Как покупать и продавать ценные бумаги в Тинькофф Инвестициях

Если у вас уже есть брокерский счет или ИИС в Тинькофф Инвестициях, вам осталось скачать наше приложение. Все операции можно совершать в нем, никаких сложных программ устанавливать не придется.

Обновлено 14 июля

Если у вас пока нет счета в Тинькофф Инвестициях, заполните короткую форму в конце этой статьи. На заявку нужно пару минут, а для открытия счета — только паспорт.

Ниже в пошаговой инструкции расскажем о том, как технически выглядит торговля на бирже и как купить свои первые ценные бумаги.

Шаг 1. Регистрация в приложении

При первом входе в приложение Тинькофф Инвестиций нужно ввести номер телефона, который вы указывали при оформлении брокерского счета или ИИС. На этот номер придет СМС с кодом. Затем нужно ввести пароль, который вы используете для входа на сайт tinkoff.ru. Как создать пароль для входа в личный кабинет и приложение Тинькофф

Приложение Тинькофф Инвестиций продолжает работу. Но пока его нельзя скачать из App Store.

Процесс регистрации в приложении Тинькофф Инвестиций такой же, как и вход в основное приложение банка. После регистрации и первого входа вы сможете переходить в раздел инвестиций прямо с главного экрана основного приложения Тинькофф

Также все операции со своими брокерскими счетами в Тинькофф Инвестициях вы можете проводить в личном кабинете на tinkoff.ru. Подробнее о том, как зарегистрироваться и войти в личный кабинет Тинькофф

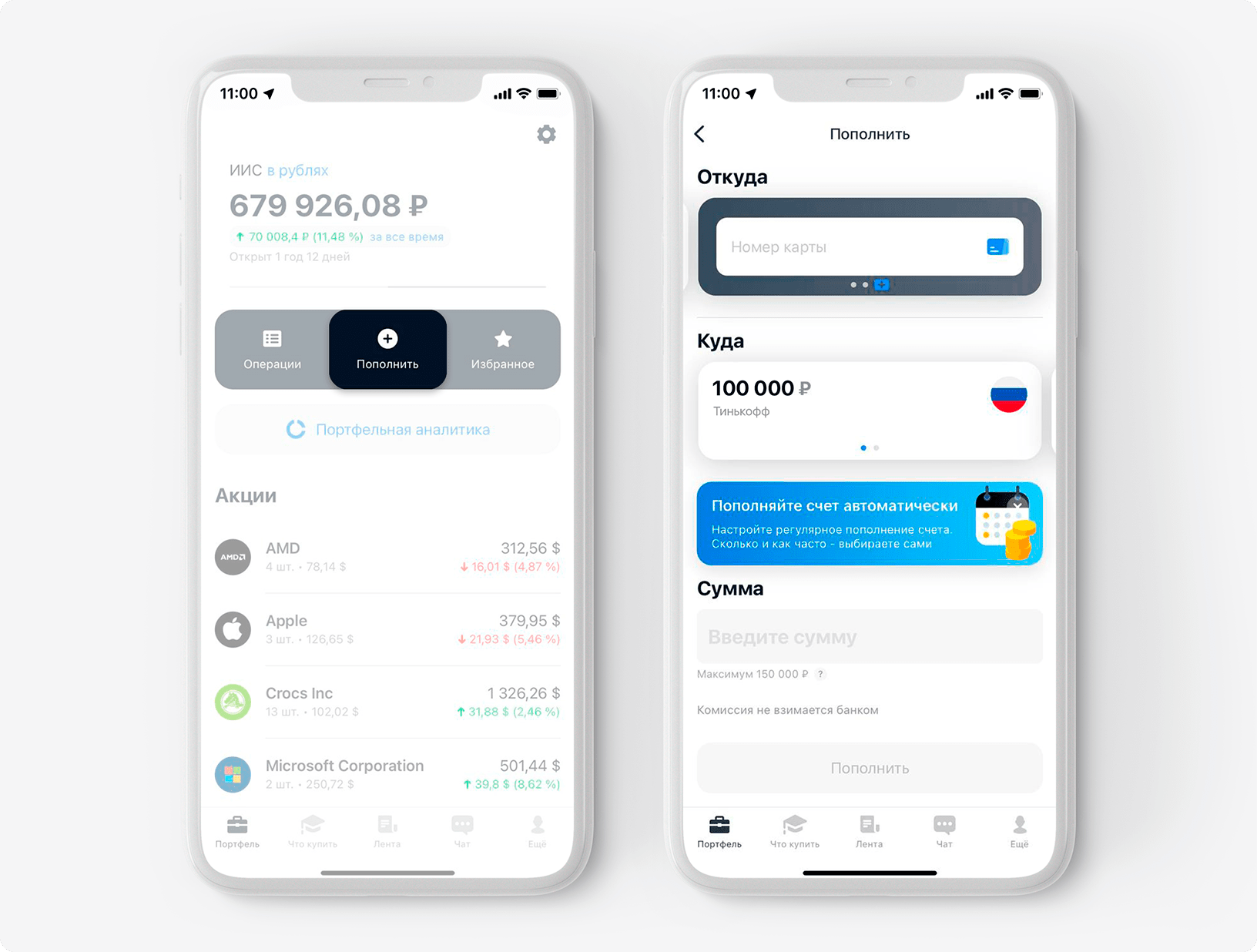

Шаг 2. Внесение денег на счет

После регистрации вы попадете на главный экран приложения Тинькофф Инвестиций — вкладку «Главная». Чтобы купить на бирже, нужно пополнить брокерский счет или ИИС. Для этого выберите нужный счет и на появившемся экране нажмите «Пополнить».

Пополнить брокерский счет в Тинькофф Инвестициях можно с карты любого банка:

- с дебетовой карты Тинькофф — без лимитов по сумме в рублях, долларах, евро и юанях;

- с карт других банков — до 1 000 000 ₽ за одну операцию и до 5 000 000 ₽ в месяц, без комиссии с нашей стороны.

ИИС можно пополнить только в рублях.

Деньги поступят на счет мгновенно в любое время суток — без праздников и выходных. Как пополнить брокерский счет в долларах или евро

Процесс пополнения инвестиционного счета ничем не отличается от перевода денег с карты на карту. Если у вас есть и брокерский счет, и ИИС в Тинькофф Инвестициях, для переключения между ними просто смахните в сторону область с названием счета

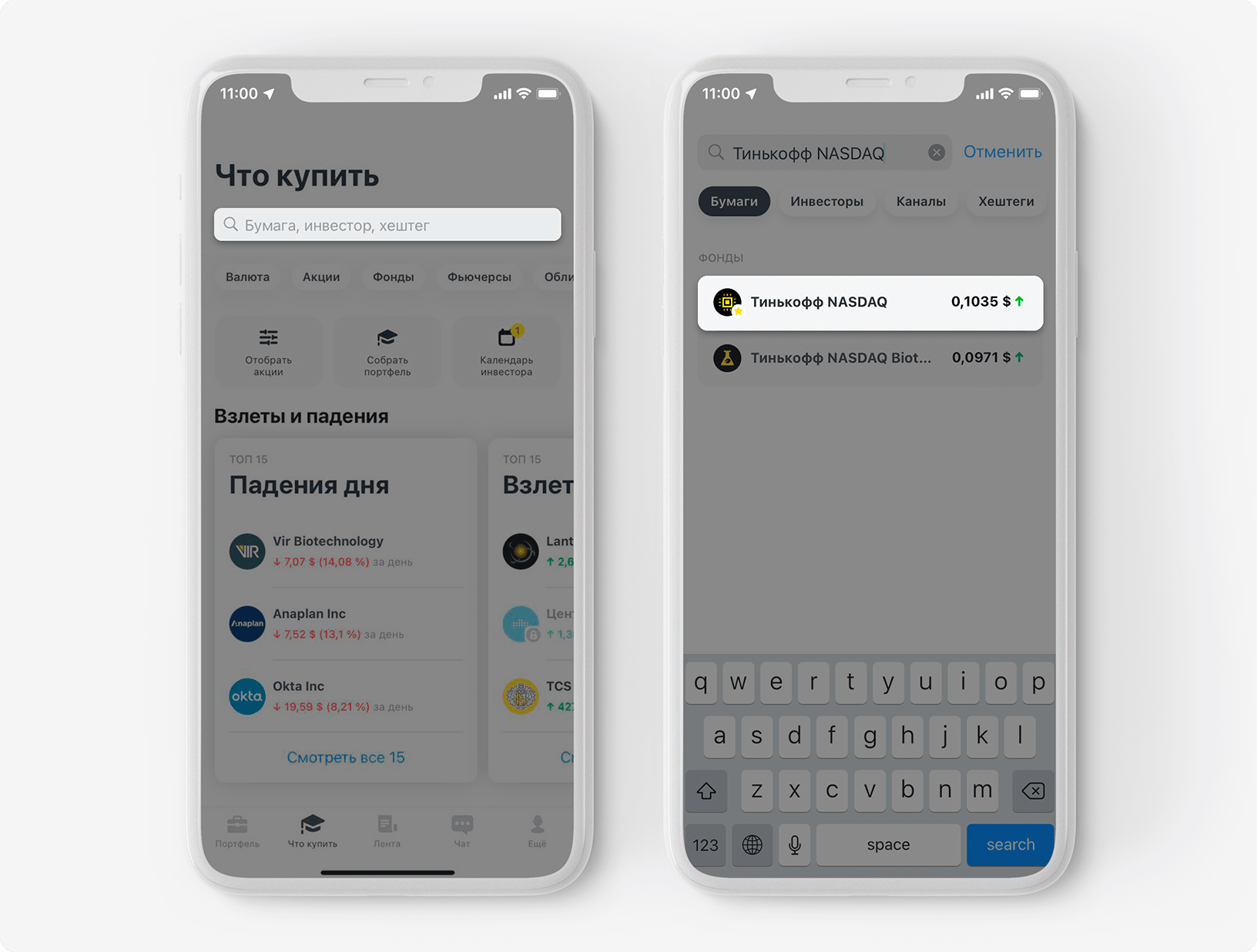

Шаг 3. Поиск ценных бумаг

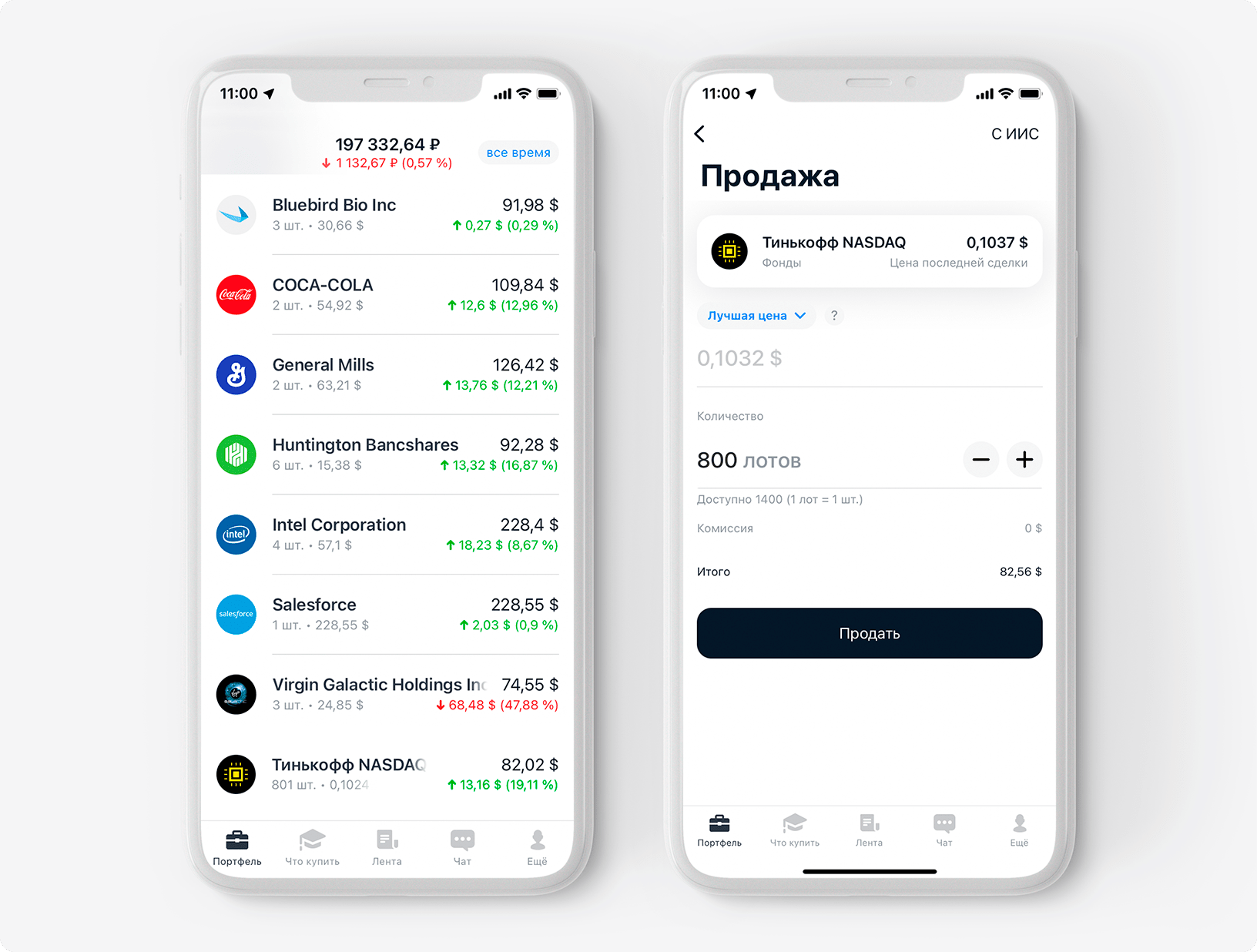

Чтобы найти интересующие вас ценные бумаги, нужно перейти на вкладку «Что купить» — так вы попадете в каталог Тинькофф Инвестиций. В этом разделе собраны все ценные бумаги, которые вам доступны. Что вообще можно купить в Тинькофф Инвестициях

Для примера найдем в каталоге биржевой фонд «Тинькофф NASDAQ», в котором собраны акции крупнейших технологических компаний США. Можно ввести название этого фонда в поисковую строку в самом верху экрана.

У Тинькофф Капитал есть два фонда NASDAQ, сейчас нам нужен тот, что с квадратным значком. Второй — это фонд, инвестирующий в фармацевтические и биотехнологические компании

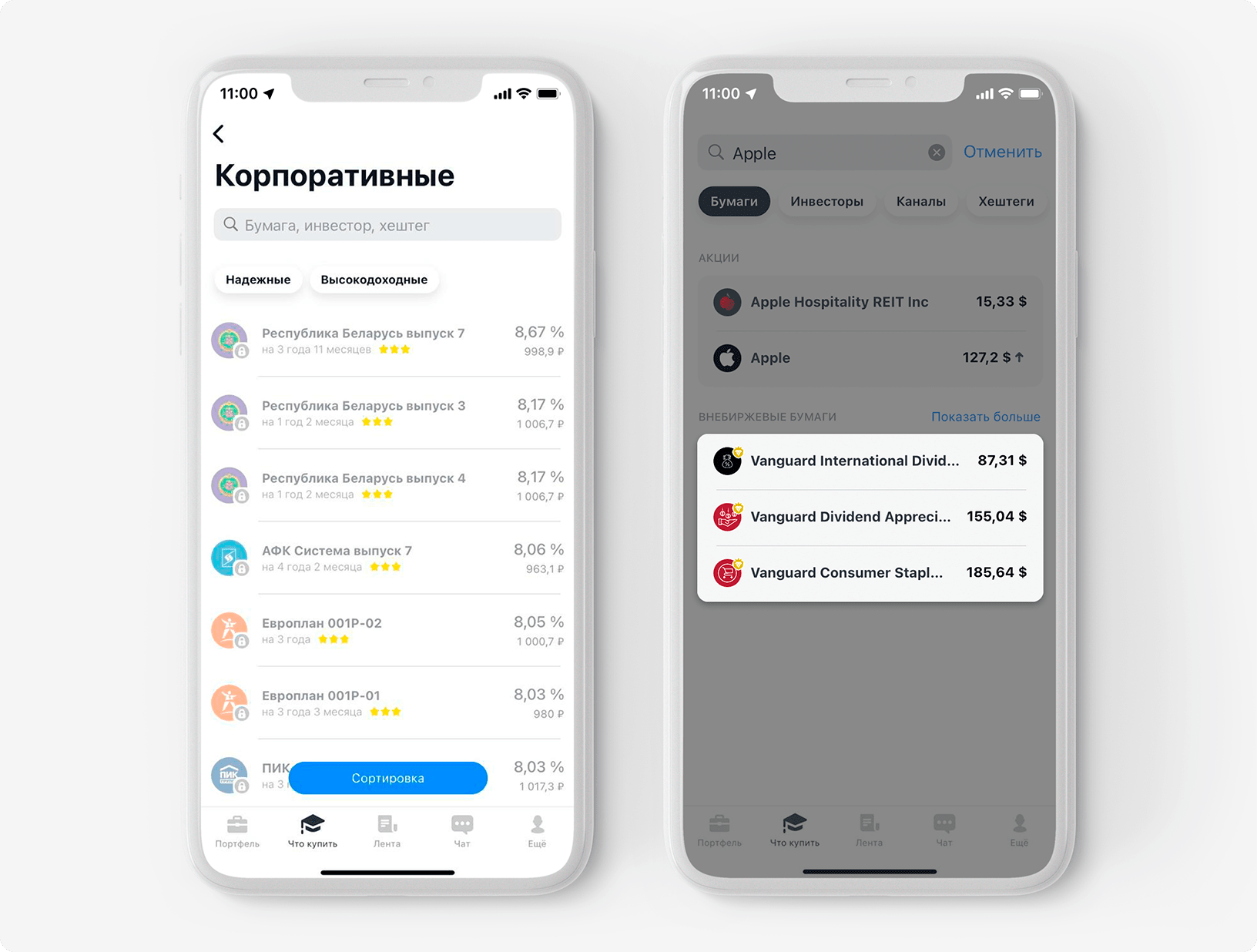

Иногда ценные бумаги, которые вы ищете, могут быть недоступны для покупки или продажи. Скорее всего, это один из двух случаев.

Биржа в данный момент закрыта. В Тинькофф Инвестициях торгуются активы с двух российских бирж — Московской и . У каждой из этих площадок свое время работы и свои нерабочие и праздничные дни. В какие дни можно торговать на бирже

Бумаги доступны только квалифицированным инвесторам. Это люди с большим опытом торговли на бирже и значительным капиталом либо со специальным образованием. Такой статус открывает доступ к мировым биржам и внебиржевым финансовым инструментам с высокой потенциальной доходностью, но и с высоким риском. Как получить статус квалифицированного инвестора

Серым фоном и замком отмечены бумаги, которые нельзя купить, потому что биржа сейчас не работает. Активы, доступные только квалифицированным инвесторам, отмечены значком в виде головы льва

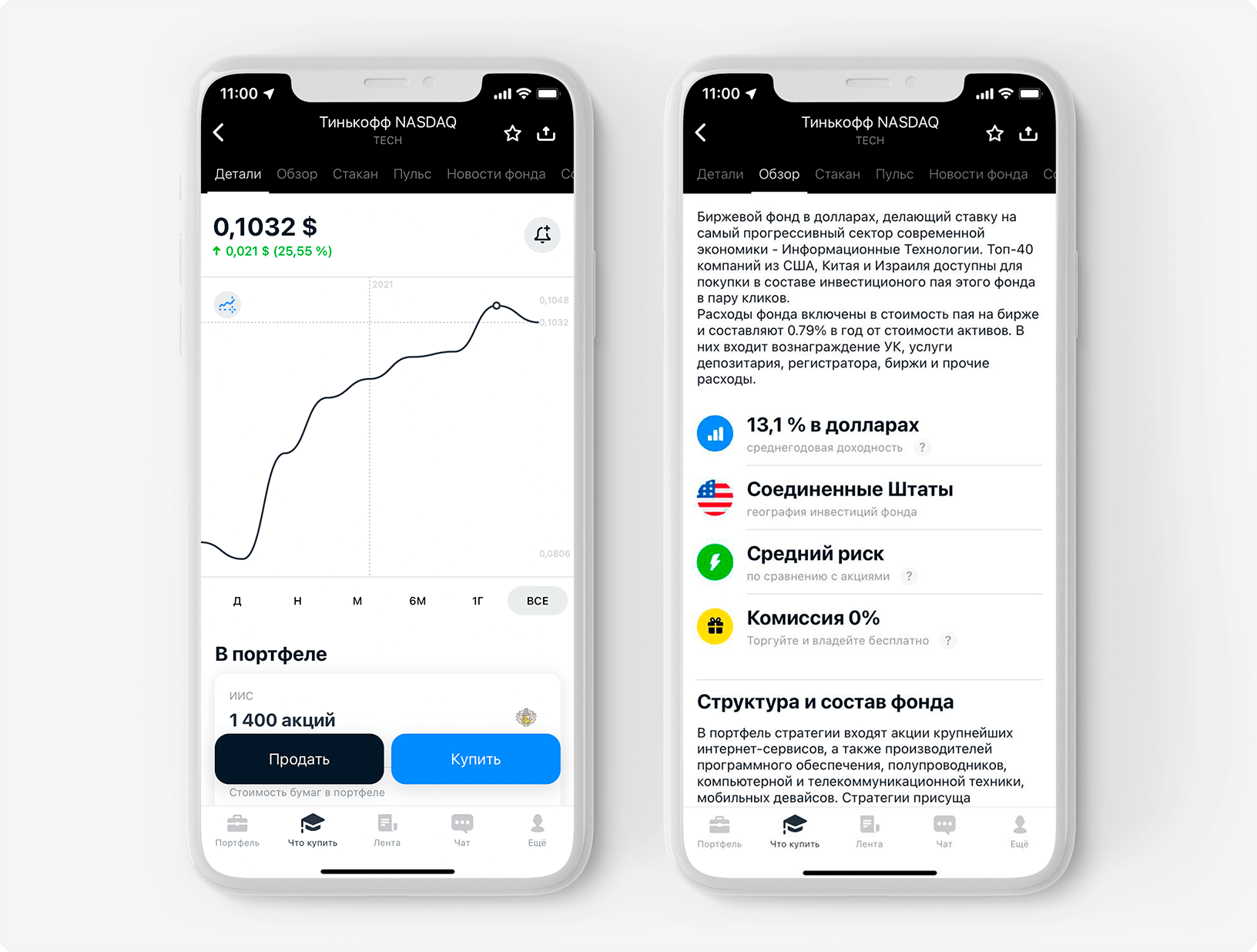

Шаг 4. Просмотр карточки конкретной ценной бумаги

Выбрав понравившуюся вам бумагу, вы попадете на ее экран. Там вы сможете найти информацию, которая поможет принять решение, стоит ли вкладывать свои деньги в этот актив.

Главная часть карточки — график изменения цены. Этот график можно посмотреть в разрезе дня, недели, месяца, 6 месяцев, года, а также за всё время, что бумага торгуется на бирже.

При этом вы увидите, что во время работы биржи текущая цена на бумагу постоянно меняется — даже в течение нескольких секунд. На это влияет постоянно меняющийся баланс спроса и предложения по этой бумаге. Если желающих купить ее много, цена на бумагу будет идти вверх, а если мало, то, наоборот, снижаться.

На вкладке «Обзор» вы найдете подробное описание выбранного фонда: структуру и состав фонда, среднегодовую доходность, средний риск, комиссии и другие показатели

Шаг 5. Покупка бумаг

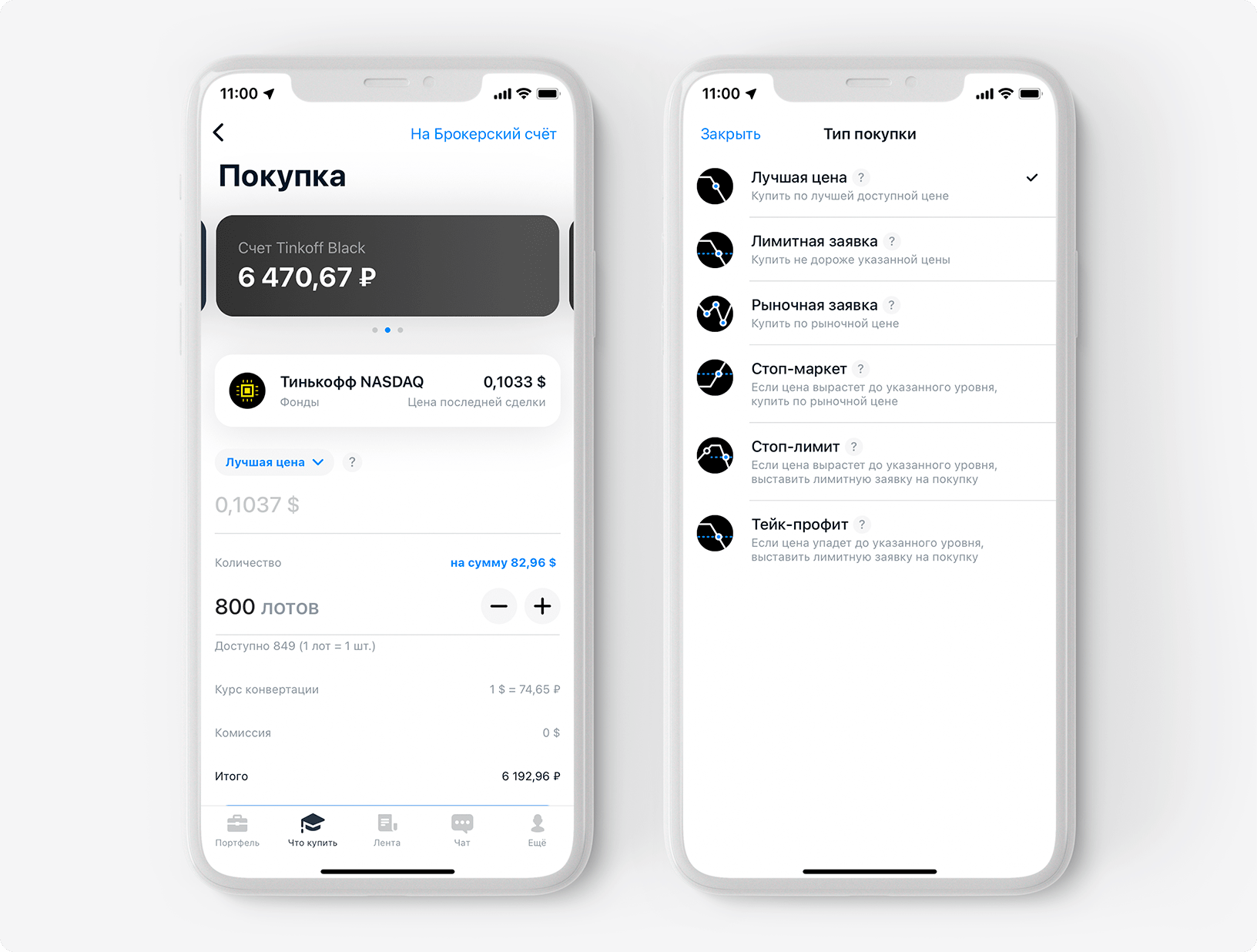

Нажав на кнопку «Купить» в карточке понравившейся вам бумаги, вы попадете на экран покупки. Там вы увидите, куда — на ИИС или брокерский счет — будут зачислены бумаги после покупки, а также откуда спишутся деньги.

Можно даже не пополнять инвестиционный счет: вы можете выбрать нужный актив в каталоге Тинькофф Инвестиций и сразу его купить с карты Tinkoff Black или карты другого банка. Мы автоматически и без комиссии пополним счет на нужную сумму, а затем купим ценную бумагу или валюту. Это произойдет мгновенно, поэтому вы не упустите выгодную цену на бирже.

Над текущей ценой покупки вы увидите раскрывающийся блок, где по умолчанию стоит параметр «Лучшая цена». Здесь можно выбрать один из типов биржевых заявок и — это указание брокеру купить или продать конкретные бумаги, когда их цена достигнет определенного уровня. Эти настройки помогают инвесторам не следить за изменением котировок в режиме реального времени, но при этом не упустить удачный момент для покупки. Подробнее про биржевые заявки и

Если текущая цена за бумагу на бирже вас устраивает и вы готовы купить по ней, просто оставьте настройку «Лучшая цена». Если нет, вы можете дать брокеру указание, купить актив, когда его цена достигнет нужного вам уровня

Ценные бумаги на бирже торгуются лотами. Лот — это минимальный пакет бумаг, который можно купить. В зависимости от актива в лот может входить 1, 10, 100 или даже 1000 ценных бумаг. В случае упомянутого выше фонда «Тинькофф NASDAQ» 1 лот — это 1 бумага, а например у акций «Сбера» 1 лот — это 10 акций.

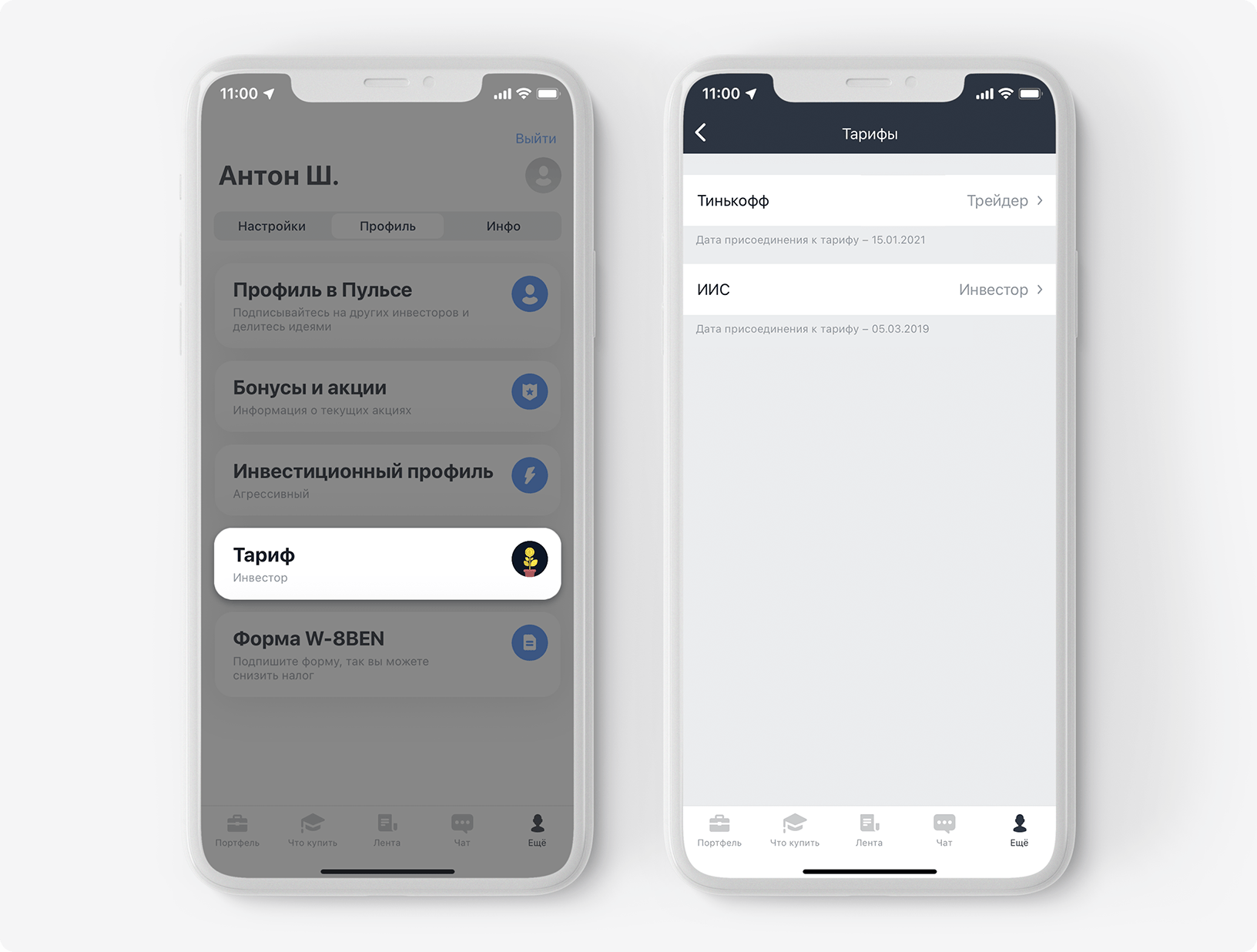

Если вы хотите купить активы на определенную сумму, можно просто указать ее вместо количества лотов — переключатель находится на этой же строке справа. Система сама рассчитает, сколько лотов можно купить на указанную сумму. Также вы увидите расчет комиссии, которую брокер возьмет с вас за эту сделку. Комиссия зависит от выбранного тарифа. Какие тарифы есть в Тинькофф Инвестициях

Поменять действующий тариф можно в любой момент, для этого нужно перейти на вкладку «Еще». После установки новый тариф сразу же начнет действовать. Вы можете менять тариф неограниченное количество раз

Шаг 6. Отслеживание роста бумаг в портфеле

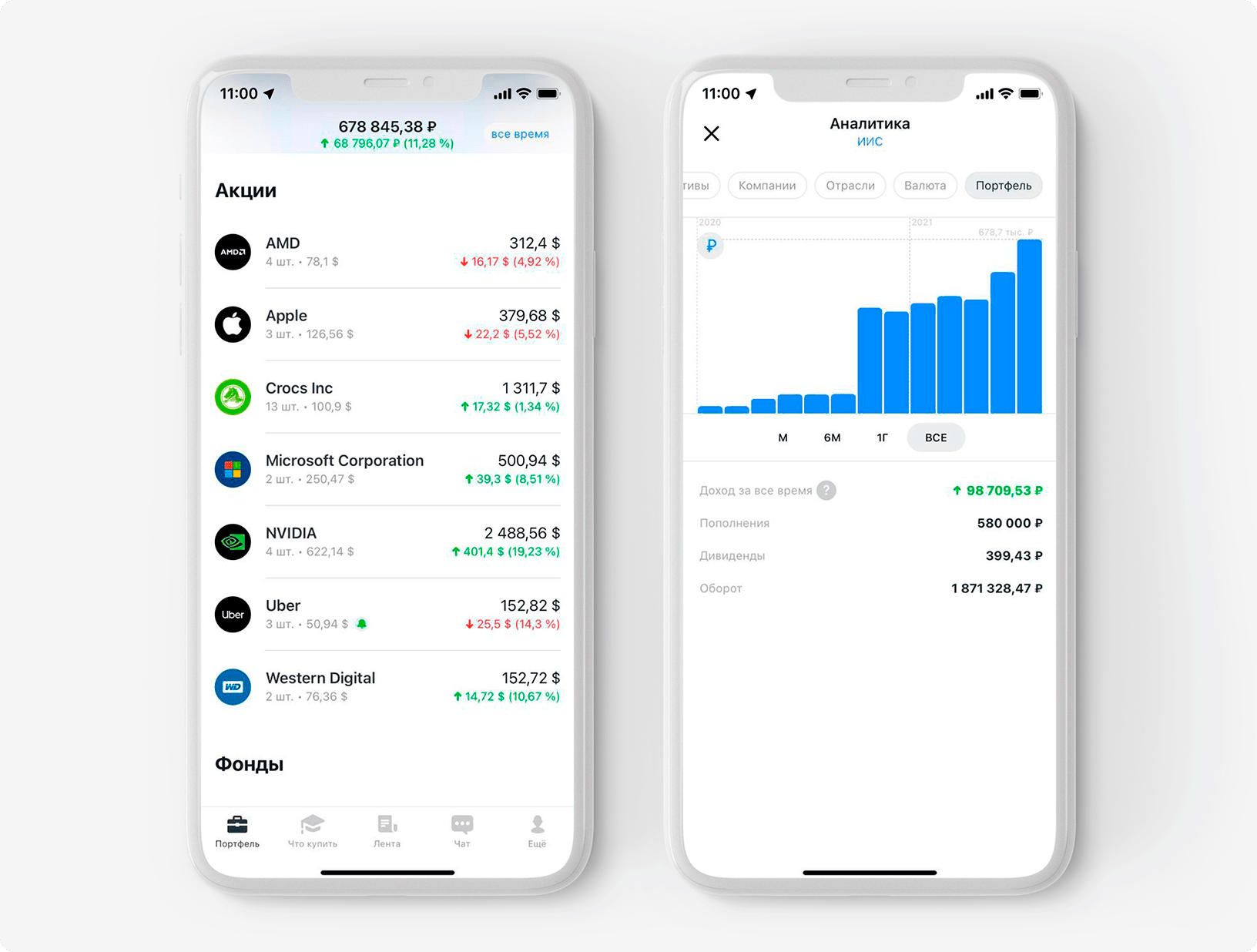

Когда вы купите ценную бумагу, она появится на вкладке «Главная». Там будет указано количество купленных лотов, а также их текущая цена и ее процентное изменение — либо за день, либо с момента покупки. Если цена растет, показатели будут зелеными, если снижается — красными.

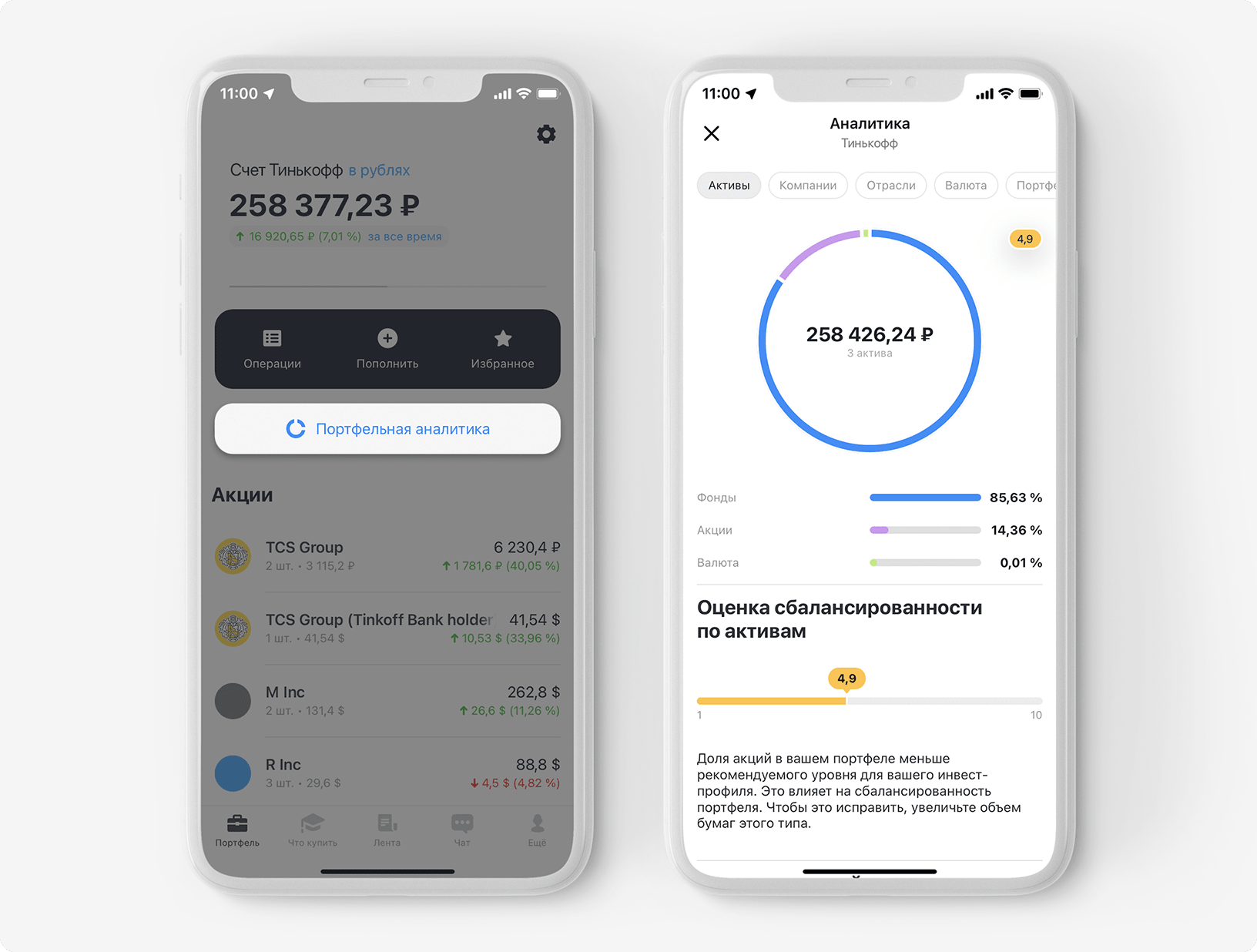

Общая сумма на вашем инвестиционном счете указывается в верхней части экрана. Там же показана динамика изменения стоимости всего вашего портфеля. Более подробные данные можно посмотреть на странице портфельной аналитики. Там есть общие суммы пополнения счета, вывода средств, а также выплаты купонов и дивидендов за разные периоды

Важно помнить, что, даже когда вы видите прирост в стоимости своих активов, это еще не значит, что вы получили доход. Чтобы прибыль стала реальной, активы нужно продать.

То же самое относится и к падению цены на акции: если все графики стали красными, это еще не значит, что вы потеряли деньги. Котировки на бирже меняются постоянно, и вполне вероятно, что со временем они выйдут из красной зоны и вновь начнут расти.

Нажав на кнопку «Портфельная аналитика», вы сможете посмотреть детали вашего портфеля: соотношение бумаг по типам, отраслям и валюте, а также долю, которую в вашем портфеле занимает каждая бумага

Шаг 7. Продажа активов

Процесс продажи бумаг практически ничем не отличается от их покупки: просто выберите нужный актив на вкладке «Главная» и на появившемся экране нажмите на кнопку «Продать». При этом вы также можете воспользоваться настройкой «Лучшая цена» либо выставить одну из биржевых заявок.

Когда вы укажете количество лотов на продажу, приложение покажет сумму, которая придет на ваш счет, а также комиссию за операцию. Мы не берем комиссию за покупку и продажу фондов от Тинькофф Капитал

Шаг 8. Вывод средств с инвестиционного счета

Вывести средства с брокерского счета можно в любой момент — без комиссии и ограничений по количеству операций, до 50 000 000 ₽ за одну операцию или их эквивалент в долларах, евро или юанях. Деньги придут моментально в любое время суток и в любой день недели — даже в ночь с субботы на воскресенье.

Единственное ограничение: вывести деньги с брокерского счета в Тинькофф Инвестициях можно только на дебетовую карту Тинькофф. Если хотите перевести деньги на счет или карту другого банка, сначала выведите их с брокерского счета на карту Тинькофф, а затем отправьте в другой банк обычным переводом.

Важно помнить, что при выводе денег с брокерского счета мы спишем с вас налог по ставке 13% — если вы получили доход от инвестиций. Когда нужно платить налог с операций на бирже

По российским законам брокер автоматически рассчитывает и удерживает этот налог, когда инвестор получает доход при продаже ценных бумаг. Фактически налог списывается при выводе денег с брокерского счета, а если в течение года вывода не было, то в начале следующего года.

Источник: www.tinkoff.ru

Инвестиции для начинающих. Как начать инвестировать

По данным Мосбиржи за октябрь 2022 года, доступ к биржевым рынкам имеют 22,2 млн частных инвесторов. Кто-то хочет защитить свой капитал от инфляции, кто-то копит на крупную покупку, а кто-то откладывает деньги на учебу детей или безбедную старость. Рассказываем, с чего начать, если у вас нет опыта в инвестициях.

Определите цель и сумму

Цель поможет определить стратегию и инструменты инвестирования. Цели бывают:

- Долгосрочные. Сформировать капитал для комфортной жизни на пенсии, получать пассивный доход

- Краткосрочные. Накопить деньги на обучение или крупную покупку — машину или квартиру

Чтобы сформулировать цель, ответьте себе на эти вопросы:

- Зачем вы инвестируете?

- Какой доход хотите получить?

- Когда вам этот доход потребуется?

- Какую сумму вы можете вложить в инвестиции сейчас?

- Какую сумму вы готовы вкладывать в инвестиции каждый месяц?

Нечеткая цель:

заработать, чтобы открыть свой бизнес.

Конкретная цель:

накопить за 3 года 4 млн ₽ на квартиру.

Выберите посредника

Чтобы начать торговать на бирже, вам как частному инвестору нужно найти посредника — брокера — и открыть брокерский счет.

У посредника должна быть лицензия на работу на рынке, которую выдал Банк России. На сайте ЦБ вы можете проверить брокера, которого выбрали.

Брокеры берут комиссию за свои услуги — обычно от 0,05% до 0,3% за сделки, которые вы совершили. Диапазон такой широкий, потому что за использование разных инструментов инвестирования брокеры берут разный процент.

У некоторых брокерских организаций есть мобильные приложения для инвестиций. Обычно там ниже комиссия и порог входа — минимальная сумма, чтобы начать инвестировать.

Например, в сервисе Газпромбанк Инвестиции* (Газпромбанк Инвестиции – партнер «Газпромбанк» (Акционерное общество) по тарифу «Инвестор» обслуживание бесплатное, а за покупку и продажу ценных бумаг удерживают комиссию 0,06%, но не меньше 10₽.

Кроме совершения сделок в приложении вы можете:

- Читать новости и быть в курсе того, что происходит на фондовых рынках

- Получать информацию обо всех выплатах по вашим бумагам

- Отслеживать аналитику: смотреть, как меняются цены на рынке, и на основе этого принимать решения

- Открыть демопортфель и тренироваться совершать виртуальные сделки на акциях и облигациях

Инвестирование через брокера или брокерское приложение подойдет вам, если вы готовы постоянно следить за ситуацией на рынке. Чтобы грамотно инвестировать, лучше пройти обучение у посредника или бесплатный курс на Московской бирже.

Если у вас нет времени изучать рынок, можно отдать свой капитал в доверительное управление (ДУ).

ДУ бывает трех видов:

- Коллективное. Вы покупаете паи паевого инвестиционного фонда (ПИФ) или биржевого паевого инвестиционного фонда (БПИФ). Это портфель, в который объединяют средства нескольких инвесторов. Управляющая компания разрабатывает стратегию управления Фондом и решает, какие инструменты покупать и продавать. Вы можете приобрести паи, которые вас заинтересовали, или купить несколько

- Стандартное. Управляющая компания разрабатывает несколько готовых стратегий. Вы покупаете портфель, который собран по одной из стратегий. Управляющий будет проводить сделки за вас и корректировать портфель, когда рынок будет меняться

- Индивидуальное. Компания разрабатывает индивидуальную стратегию конкретно под вас. Она учитывает, какой доход вы хотите получить и насколько сильно готовы рисковать. Индивидуальное ДУ подойдет, если вы готовы инвестировать крупную сумму — от 10–15 млн ₽

Неквалифицированные частные инвесторы по закону не могут покупать сложные инструменты, если они не прошли специальное тестирование. Например, бессрочные облигации или иностранные индексные фонды — ETF. К ним можно получить доступ через доверительное управление. Поэтому комиссия при ДУ выше, чем у брокеров: 2–5% от суммы инвестиций.

Подберите инвестиционную стратегию

Стратегия зависит от трех вещей:

- Инвестиционной цели: сколько и на что вы собираетесь заработать

- Срока инвестирования: через какое время вы хотите получить доход

- Вашего отношения к риску: насколько вы готовы к тому, что часть денег можете потерять

Есть инструменты, которые часто меняются в цене, например акции. Если их стоимость начнет планомерно падать, а вы не успеете их продать, то потеряете деньги. Но при этом чем выше риск, тем больше шанс получить высокий доход. Ваши акции, наоборот, могут резко подорожать. Стоимость облигаций меняется меньше и реже, поэтому уровень риска у них намного меньше.

Бывает, что начинающие инвесторы считают себя готовыми к риску и покупают ценные бумаги малых и развивающихся компаний. Но как только на рынке начинаются колебания, они понимают, что не хотят рисковать, и продают активы. Импульсивные покупки и продажи бумаг — это не инвестиционная стратегия. Определить свой настоящий риск-профиль поможет тест от Московской биржи.

Зная свою цель, время инвестиций и готовность к риску, можно выбирать стратегию. Она может быть:

Консервативной

С такой стратегией доходность будет относительно невысокой — 10–20% годовых. Она подойдет вам, если вы боитесь потерять деньги. Инструменты инвестирования, которые выбирают консерваторы: облигации федерального займа (ОФЗ), дивидендные акции, ПИФы с невысокой доходностью, драгметаллы.

Сбалансированная

Стратегия с более высокой доходностью — 15–30% годовых. Подойдет, если вы больше готовы к риску. Инструменты инвестирования: акции и облигации надежных компаний, ПИФы с высокой доходностью или БПИФы.

Агрессивная

С такой стратегией можно получить доход более 30% годовых или потерять значительную часть вложенных средств. Инструмент агрессивных инвесторов — акции компаний, которые могут стремительно вырасти и так же стремительно упасть. Это или новые на рынке фирмы или игроки из сферы, которая только развивается. Стоимость акций этих компаний может резко возрасти.

По срокам инвестирования стратегии делят на три вида:

- Краткосрочная — до 1 года

- Среднесрочная — 1–3 года

- Долгосрочная — от 3 лет

Соберите портфель

Портфель выгодно разделить на три части, чтобы сочетать все инструменты инвестирования. Это поможет распределить риски. Например, в случае, если экономика страны пойдет под откос, ваш портфель поддержит золото — обычно оно во время кризисов дорожает.

Если вы выбрали доверительное управление, вам не нужно самому собирать портфель. Его подберет компания, которой вы доверили свой капитал. Например, в Газпромбанке вам предложат один из готовых портфелей или соберут индивидуальный.

Пример, как самостоятельно собрать портфель умеренному инвестору:

- Доходная часть — 5–20%. Инструменты с высоким риском — акции и индексные фонды, где собирают ценные бумаги нескольких компаний

- Стабилизационная часть — примерно 50%. Инструменты, которые можно продать в любой момент. «Голубые фишки» — акции и облигации крупных компаний с высокой капитализацией. Например, «Газпрома» или «Норникеля»

- Накопительная часть — 30–40%. Надежные инструменты с низким риском — облигации федерального займа (ОФЗ), драгметаллы

Мы не гарантируем, что такое соотношение принесет вам доход. Прежде чем покупать ценные бумаги, изучите риски.

Процентный состав портфеля можно менять. Например, вам 25 лет и вы копите на пенсию. Горизонт инвестирования длинный, поэтому можно увеличить доходность. Оставить в портфеле побольше рискованных инструментов и 10–20% вкладывать в накопительную часть.

Обновлено: 19 апреля 2023

Кэшбэк 100% за такси, цветы и супермаркеты

Оформите карту «Мир» и получите дополнительный кэшбэк

Похожие статьи раздела

Как открыть брокерский счет

Что такое акции и облигации? Различия ценных бумаг

Куда вложить деньги: разбор неочевидных инструментов для инвестиций

Источник: www.gazprombank.ru

Инвестиции для начинающих: пошаговая инструкция

Суть любых инвестиций — временная передача своих ценностей другим людям для получения от них еще большего числа ценностей. В более узком смысле это когда деньги делают деньги. В Федеральном законе № 39 «Об инвестиционной деятельности» эта же идея сформулирована чуть иначе.

Инвестиции

— денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, которые вкладывают в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Чтобы не смешивать профессиональные инвестиции, в которых участвуют только юридические лица (государство, бизнес, банки, брокеры), и вложения физлиц, в английском языке существует термин personal finance, который включает в себя личные финансы в целом и инвестиции в частности.

Личные инвестиции

— понятие, существующее только в Рунете и не имеющее определения ни в науке, ни в деловой среде. По сути это то же самое, что personal finance, то есть управление личными деньгами с целью их прироста и получения пассивного дохода.

С какой суммы можно инвестировать на рынке

До эпохи мобильных приложений минимальная сумма обычно составляла 1 000 рублей. Это номинал одной облигации федерального займа, которую можно купить на брокерской счет, и самый популярный размер пая инвестиционных фондов (ПИФ), не требующих открытия такого счета. Сегодня инвестировать можно практически с 1 копейки.

Есть акции, которые стоят сотые доли рубля, есть инвестиционные фонды и накопительные счета, которые принимают любую минимальную сумму, которая есть у инвестора. Однако по факту, чтобы увидеть отдачу от инвестиций, придется вложить гораздо больше. Например, для заработка 100 рублей в месяц при доходности 15% годовых (это чуть ниже среднего для российских акций) у инвестора на счете должно быть по меньшей мере 8 000 рублей.

Как новичку выйти на фондовый рынок: пошаговая инструкция

Чтобы не потеряться в потоке информации и не совершить типичные ошибки, можно действовать по простому алгоритму, которому следует большинство инвестиционных управляющих в мире.

Определить цель

- Уже есть крупная сумма, и ее нужно грамотно вложить, чтобы приумножить (защитить от инфляции, девальвации, нарастить в реальном выражении или сделать источником пассивного дохода).

- Суммы нет, но есть регулярный доход, который позволит со временем накопить капитал на некую крупную цель (бытовая техника, ремонт, автомобиль, жилье, учеба детей, будущая пенсия).

В первом случае инвестор чаще всего преследует цель сохранить накопленный капитал для того периода, когда он перестанет работать, закроет бизнес, подрастут дети или случится еще какое-то большое событие.

Во втором случае инвестору нужно собрать капитал для решения задачи, на что ему не хватает денег. Для движения к большой цели полезно иметь несколько промежуточных, которые могут быть достигнуты быстрее.

Например, можно поставить задачу собрать 1 млн рублей или другую круглую сумму, накопить на стоимость автомобиля, квартиры, обеспечить приход дивидендов в размере средней пенсии и так далее.

Изучить термины и инструменты рынка

Все базовые инвестиционные инструменты можно поделить на три группы:

— долговые (инвестор дает деньги под фиксированный процент на конкретный срок);

— долевые (инвестор имеет долю в бизнесе без определенных сроков и ставок доходности);

— альтернативные (все прочее, включая золото, недвижимость и производные инструменты).

Общая закономерность: чем выше доходность инструмента, тем выше риски. В долговых (облигации) риск проявляется в том, что по мере роста ставки (когда возможны дефолт и отзыв лицензии) вероятность получить прибыль и даже свои вложенные деньги снижается.

Открыли брокерский счет, внесли деньги, купили акции, и — о чудо! — в первый же день портфель вырос на 1%. Хорошее начало, но радоваться рано.

В долевых (акции) риск в том что, чем выше дивиденды, тем чаще их переносят или отменяют. Еще одно проявление риска при вложениях: цена самой акции сильнее падает, чем все остальные активы, когда случается какой-то негатив на рынке.

В альтернативных инструментах базовый риск — рыночный. Валюта, недвижимость, золото или дериватив могут сильно измениться в цене вопреки ожиданиям. Также возможны другие проблемы: нет покупателя (низкая ликвидность), высокие налоги, введенные ограничения регулятора.

Узнать, как работает фондовый рынок

До того, как вложить свои первые деньги, полезно взять паузу, чтобы осмотреться и выбрать лучшие для себя варианты. Можно, конечно, этого и не делать, осваивая рынок на практике, но статистика показывает, что часто это заканчивается потерей средств.

Типичный опыт начинающего инвестора связан с валютными спекуляциями и попытками угадать, какая акция «выстрелит» в ближайшее время. До 90% таких экспериментаторов обнулили свой счет и на долгие годы разочаровались в инвестициях.

В итоге люди теряют бесценное время. Именно время — основной актив инвестора. Если тянуть и откладывать, то с определенного момента многие финансовые цели становятся недостижимыми в принципе. Например, 23-летний студент, инвестируя в акции по 1 000 рублей в месяц, к 50 годам может собрать почти 7 млн рублей. Тот, кто начал только в 40 лет — всего около 300 000 рублей.

Составить план действий на рынке

Общая теория понятна, цели определены, свободные деньги есть. Однако существует еще одно условие, которое может дорого обойтись, если не учесть его заранее.

Инвестиции — это надолго. В идеале как минимум на три года (стандартный срок ИИС). По статистике, чем дольше срок инвестиций, тем выше вероятность получения ощутимой прибыли.

Финансовый советник Игорь Файнман в нашем подкасте «Это к деньгам» как-то сказал: выходить на биржу лучше было вчера, но сегодня тоже можно. А вот про ИИС так не скажешь: его лучше всего открывать в декабре. Разберемся подробнее.

Финансовые рынки капризны, они могут годами падать, прежде чем покажут хороший рост. Инвестор может получить убытки, если ему срочно потребуются деньги и он продаст ценные бумаги на падении котировок. Для таких случаев необходима финансовая подушка безопасности на время, пока долгосрочные инвестиции работают.

Стандартный размер финансовой подушки составляет сумма расходов семьи на срок от 3 до 6 месяцев. Этого может быть достаточно, чтобы человек поменял работу или вылечился от внезапной болезни. Более дальновидные инвесторы также используют страхование жизни, например, если являются единственным кормильцем в семье.

Как действовать, чтобы вложения на фондовом рынке были успешными? Ключевую роль играет выбор стратегии.

Оценить инвестиционные риски

Итак, нужна четкая цель и понимание, что чем выше процент, который инвестор хочет заработать на инвестициях, тем меньше вероятность, что он его получит. На практике это означает, что новичку надо найти для себя золотую середину между доходностью и риском.

По природе все люди делятся на более и менее склонных к риску. Традиционно всех инвесторов распределяют на три группы:

— агрессивные (наиболее склонные к риску);

— умеренные (среднее между первым и третьим);

— консервативные (наименее склонные к риску).

Определить склонность к риску можно, например, ответив на вопросы стандартного экспресс-теста. Потребуется прочесть четыре утверждения, приведенных ниже, и дать свой ответ. Возможны четыре варианта ответа: «полностью согласен», «скорее согласен», «скорее не согласен», «полностью не согласен».

- Инвестирование слишком сложно для понимания.

- Комфортнее разместить деньги на вкладе, чем в акциях.

- Когда слышу слово «риск», на ум сразу приходит ассоциация «убыток».

- В инвестировании сохранить деньги важнее, чем заработать.

За ответы начисляются от 1 (полностью согласен) до 4 баллов (полностью не согласен). Люди, набравшие до 9 баллов, это консерваторы, до 16 баллов — умеренные, от 17 и выше — агрессивные.

Торговля на бирже должна приносить удовольствие, а для этого важно как можно быстрее определить, какой стиль инвестирования вам подходит. Как это сделать?

Аналогичные тесты есть в свободном доступе в интернете. Кроме того, их результаты можно сверить, пройдя тестирование у брокера. Некоторые компании предоставляют такую возможность клиентам.

Сформировать стартовый капитал

Как уже говорилось, начальная сумма может быть любой, но чтобы не потерять мотивацию, лучше вкладывать ощутимую сумму, приносящую потенциально заметный доход. Иначе есть риск бросить это занятие, толком не начав.

Создать капитал можно даже с маленьким доходом. Главное, определиться с целями, уметь пользоваться биржевыми инструментами и следовать принятому решению.

То есть размер капитала в основном зависит от дохода инвестора. Возьмем конкретный пример.

- Зарплата (после вычета налогов) — 100 000 рублей в месяц

- Комфортная доля сбережений — 20 000 рублей в месяц

- Сумма финансовой подушки для инвестора (3 месяца по 80 000 = 240 000 рублей)

- Собрав на счете в банке/депозите 240 000 рублей, инвестор приступает к инвестициям на долгий срок с первых 20 000 рублей.

Сумма в 20 000 рублей, положенная на депозит, потенциально сейчас принесет до 200 рублей в месяц. Но инвестор рассчитывает на большее, поэтому вкладывает их в акции. При доходности от 15 до 20% каждый взнос за следующие пять лет вырастет более чем в 2 раза.

Выбрать брокера

Покупка ценных бумаг без участия брокера невозможна. Как и в любом другом деле, выбор компании-посредника опирается на две составляющие: надежность и стоимость услуг. То есть в идеале нужен брокер, который дает бесперебойный сервис и берет за это минимальную комиссию.

Сегодня есть еще один важный критерий — отсутствие санкций. Это важно для тех инвесторов, которые собираются покупать зарубежные активы. Из 10 крупнейших по числу клиентов брокеров России сегодня не затронуты санкциями «Тинькофф», БКС, «Финам» и «Фридом Финанс».

Выбрать брокера можно с помощью сервиса Банки.ру. Многие инвестиционные компании не берут комиссию в рамках акций по привлечению клиентов. Перед открытием счета полезно изучить не только тарифы, рейтинги, количество клиентов и размер активов, но также размер приветственных бонусов. Часто есть возможность получить в подарок акции на хорошую сумму или значимый кэшбэк.

Выбрать стратегию инвестиций

Цели определены, теория изучена, подушка безопасности готова. Теперь собираем инвестиционный портфель. Для большей наглядности покажем на примере, как это можно сделать.

- Цель инвестора — первый взнос на квартиру, банк требует минимум 10% стоимости жилья

- Максимальный срок накопления — 3 года

- Риск-профиль инвестора — консервативный

Из этих данных получается, что инвестор может распределить инвестиции ровно поровну между акциями и облигациями. В среднем акции приносят 17% годовых в рублях, облигации — 8%. Портфель из тех и других, разбитых пополам — 12,5% в год.

Стабильно добиваться инвестиционных целей можно, подобрав надежные стратегии вложения средств на фондовом рынке. Разберемся в многообразии вариантов, как действовать на бирже.

Пополняя счет на 20 000 рублей в месяц, инвестор может рассчитывать, что через 3 года на счете будет иметь 880 000 рублей. Если он использовал вычет по ИИС, то получил еще 94 000 рублей от государства и заплатил около 20 000 рублей в виде подоходных налогов. Итого — чуть более 950 000 рублей.

Этого достаточно, чтобы взять ипотеку на квартиру стоимостью до 5 млн (для дохода в 100 000 в месяц). Если сумма не устраивает, можно продолжить инвестировать. Через 5 лет сумма на счете при тех же параметрах может достичь 1,9 млн. Еще через 5 лет накоплений ипотека может не потребоваться вообще.

Если у инвестора консервативный риск-профиль, то есть он совсем не готов рисковать деньгами и отношение к акциям у него настороженное, то их долю лучше сократить до 20–30%. Тогда ожидаемая доходность снизится, как и скорость накопления. Если профиль агрессивный, то долю облигаций можно урезать до 20–30%. Это может ускорить рост доходов.

Примеры нерыночных инвестиций

Вкладывать можно не только в финансовые активы, но и в то, что условно называют «в себя». Обычно под этим понимают затраты на образование и здоровье, которые окупятся в будущем. Их эффект тоже можно просчитать.

Например, стоимость курсов повышения квалификации составляет 300 000 рублей. Это позволит поменять работу на более денежную, скажем, прибавить 20–30 тыс. рублей в месяц. Такие инвестиции окупятся в срок от 10 месяцев. Это эквивалентно средней доходности более 30% годовых в течение первых пяти лет, то есть 300% за всю пятилетку.

Аналогично со здоровьем. Например, покупка страховки с регулярной диагностикой здоровья обойдется в 30 000 ежегодно. Если с ее помощью удастся вовремя обнаружить опасную патологию, это позволит сэкономить на лечении и лекарствах. Такая инвестиция принесет тысячи процентов прибыли.

Мифы об инвестициях на бирже

Начинающих инвесторов могут отпугнуть слухи и мифы о фондовой бирже, которые на самом деле далеки от реальности. Вот некоторые из них:

- Рынок — это казино

Цены на активы меняются каждую секунду, давая возможность заработать и потерять сотни процентов. Для многих это выглядит, как вечная рулетка. На самом деле это просто ценовые колебания, отражающие торг покупателей и продавцов с очень разными сроками и целями.

Если убрать этот информационный шум, то в среднем акции растут вместе с реальным бизнесом и мировой экономикой.

- На бирже больше потеряешь, чем заработаешь

Имеется в виду, что брокеры и банки зарабатывают на убытках клиентов. Этот миф возник из-за обиды тех клиентов, которые вкладывали по принципу «авось повезет», и в итоге «игра» обернулась для них большими потерями.

На самом деле брокеры и банки зарабатывают только на комиссиях. Им выгодно, когда клиенты совершают больше регулярных сделок и платят с этого больше комиссий.

Собрали главные страшилки про биржу. И знаете что? Не бывает дыма без огня.

- На бирже зарабатывают только «большие дяди»

Есть мнение, что хорошие прибыльные сделки доступны только тем, кто владеет инсайдом, например, о будущем слиянии или хорошем отчете компании. Однако по закону это криминал: инсайдеры не имеют права пользоваться служебным положением для совершения таких сделок. Случаются инциденты, но завидовать таким «счастливчикам» точно не следует.

Вместо заключения

Подводя итоги, отметим основные пункты, которые могут быть полезны новичкам.

— Инвестиции — это не только про деньги, но и про качество жизни вообще. Например, к ним относят расходы на обучение и здоровье.

— Самое важное в инвестициях не сумма вложений, а время: чем дольше и регулярнее инвестор вкладывает деньги, тем более крупные цели для него достижимы.

— Инвестиции — это глубоко личное дело. У каждого человека свой индивидуальный риск-профиль, а потому свой собственный оптимальный портфель.

— Сумма вложений может быть любой, даже менее 1 рубля, но чтобы доход был ощутимым для инвестора, лучше вкладывать более значительные суммы.

— Чем выше целевая доходность, тем меньше шансов ее получить. В среднем опытные инвесторы зарабатывают на рынке 15–20% в год.

— Новичкам не стоит спешить вкладывать первые деньги, пока они не усвоили базовые понятия о рисках, иначе можно пополнить ряды тех, кто попробовал, все потерял и теперь никому не верит.

Евгения НОВИКОВА для Banki.ru

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru