Инвестиционный центр относится к организационной единице, где менеджер отвечает за расходы, доходы и инвестиции. Материнская компания делегировала соответствующие полномочия менеджеру или руководителю подразделения для принятия решений, осуществления и управления деятельностью подразделения. Это тип центра ответственности, как центры прибыли и затрат компании. Они сосредоточены на инвестировании в активы, которые помогают развивать подразделение и способствуют прибыльности материнской компании. Доходность инвестированного капитала используется для оценки эффективности инвестиционного подразделения.

Оглавление

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

- Определение инвестиционного центра

- Объяснение инвестиционного центра

- Пример инвестиционного центра

- Преимущества недостатки

- Инвестиционный центр против Центра прибыли

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

- Инвестиционный центр — это часть компании, обычно действующая как отдельная организация, отвечающая за инвестирование в активы, контроль затрат и получение доходов.

- Менеджеры или руководитель инвестиционного подразделения должны получать прибыль, пропорциональную инвестициям, сделанным подразделением.

- Эффективность инвестиционного подразделения измеряется с точки зрения прибыли, полученной от инвестиций в активы, с использованием таких показателей, как рентабельность инвестиций (ROI) и остаточный доход (RI).

- Он отличается от центров прибыли, которые не заботятся об инвестиционных решениях.

Объяснение инвестиционного центра

Инвестиционный центр является неотъемлемой частью крупных корпораций. Компании имеют разные подразделения с разными функциями.

Как правильно инвестировать в свой бизнес. Куда вложить деньги?

Например, отделы кадров управляют сотрудниками, а бухгалтерия занимается счетами компании; оба отдела несут адекватные затраты для функционирования без получения какого-либо дохода Доход Доход — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается нефильтрованным от каких-либо вычетов.Подробнее, поэтому пример центров затратЦентры затратЦентр затрат относится к отделам компании, которые не вносят прямой вклад в корпоративную деятельность. доход; однако фирма должна нести расходы на поддержание таких подразделений в рабочем состоянии.

В его состав входят отделы исследований и разработок, бухгалтерии и отдела кадров.Подробнее. Отделы продаж и производства являются центрами прибыли, поскольку они несут ответственность за получение доходов. Инвестиционное подразделение имеет возможность осуществлять инвестиции для получения прибыли и повышения рентабельности. Прибыльность.

Прибыльность относится к способности компании получать доход и максимизировать прибыль по сравнению с ее расходами и операционными расходами. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Это помогает инвесторам анализировать деятельность компании. Подробнее об их подразделении.

САМЫЕ ДОХОДНЫЕ ИНВЕСТИЦИИ! Инвестируй в товарный бизнес с максимальной доходностью

Процесс разделения и классификации различных подразделений организации по центрам ответственности в основном служит для анализа эффективности работы отдела с точки зрения того, насколько хорошо они использовали доступные им ресурсы. Руководство не может использовать одни и те же показатели эффективности для оценки достижений различных подразделений. Например, для центров затрат измерение будет основано на затратах, понесенных для определенного выпуска, тогда как для инвестиционного подразделения им необходимо получить доступ к рентабельности инвестиций.

Инвестиционные подразделения могут иметь различные цели. Тем не менее, основное внимание будет уделяться получению доходов, контролю затрат Контроль затрат Контроль затрат — это инструмент, используемый организацией для регулирования и контроля функционирования производственного концерна путем ограничения затрат в пределах запланированного уровня. Он начинается с подготовки бюджета, оценки фактической эффективности и осуществления необходимых действий, необходимых для устранения любых несоответствий. Подробнее, и инвестирования в активы. Другие цели включают в себя:

- Эффективное делегирование обязанностей

- Способствовать росту головной организации

- Мотивируйте и расширяйте возможности менеджеров

- Быстрое выполнение решений

Инвестиционные подразделения важны в децентрализованных организациях для эффективного и действенного функционирования. Он представляет собой форму небольшой компании. Иногда у них есть свои финансовые отчеты. Финансовые отчеты.

Финансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. один из финансовых отчетов компании, который обобщает все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. финансовая отчетность компании, которая представляет акционерный капитал, обязательства и активы компании на определенный момент времени.

Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании. Подробнее. Финансовый отчет, раскрывающий чистую прибыль инвестиционного подразделения, упрощает расчет рентабельности инвестиций (ROI).

Формула маржи прибылиФормула маржи прибылиМаржа прибыли может быть рассчитана путем деления валовой прибыли на выручку. Формула маржи прибыли измеряет сумму, заработанную (прибыль) компании по отношению к каждому доллару выручки от продаж. read more используется для получения значений ROI; произведение маржи прибылиМаржа прибылиМаржа прибыли — это показатель, который руководство, финансовые аналитики и инвесторы используют для измерения прибыльности бизнеса по отношению к его продажам. Он определяется как отношение суммы сгенерированной прибыли к сумме сгенерированного дохода. читать далее и оборачиваемость активовОборачиваемость активовКоэффициент оборачиваемости активов — это отношение чистых продаж компании к общим средним активам, и он помогает определить, генерирует ли компания достаточный доход, чтобы оправдать хранение большого количества активов на балансе компании. Рентабельность активовРентабельность активовРентабельность активов (ROA) — это соотношение между чистой прибылью, представляющей собой сумму финансового и операционного дохода компании, и совокупными средними активами. Среднее арифметическое общих активов, которыми владеет компания, анализирует, какую прибыль компания производит на общие вложенные средства.Подробнее.

Пример инвестиционного центра

Инвестиционные подразделения актуальны в условиях растущего бизнеса. Большинство компаний упрощают работу, имея различные типы инвестиционных подразделений. Рассмотрим примеры инвестиционного центра с дочерней компанией. Дочерняя компания контролируется другой компанией, более известной как материнская или холдинговая компания.

Контроль осуществляется через владение более чем 50% голосующих акций дочерней компании. Дочерние компании либо создаются, либо приобретаются контролирующей компанией в качестве инвестиционных подразделений.

Starbucks Corporation — американская компания с крупнейшей в мире сетью кофеен. Они занимаются вертикальной и горизонтальной интеграциейГоризонтальная интеграцияГоризонтальная интеграция — это слияние двух компаний, работающих в одной отрасли.

Эти компании, как правило, являются конкурентами и объединяются, чтобы получить большую рыночную власть и экономию за счет масштаба, обширную клиентскую базу, более высокую ценовую власть и более низкую стоимость занятости. В результате у них теперь есть много подразделений и дочерних компаний, действующих как отдельные юридические лица.

Примеры дочерние компании Starbucks Corporations являются Корпорация Starbucks Farmer Support Center Columbia, Starbucks Manufacturing Corporation и Starbucks Capital Asset Leasing Company, LLC. Для материнской компанииМатеринская компанияХолдинговая компания – это компания, которая владеет большинством голосующих акций другой компании (дочерней компании). Эта компания также обычно контролирует управление этой компанией, а также определяет направления и политику дочерней компании. Подробнее, эти дочерние компании являются инвестиционными подразделениями.

Давайте рассмотрим другой пример ABC Inc., многонациональной корпорации, занимающейся в основном производством одежды и спортивного инвентаря. У них есть розничные магазины по всему миру. Для простоты ведения бизнеса и обеспечения возможности принятия быстрых инвестиционных решений, которые соответствуют среде принимающей страны, все его розничные магазины в стране будут находиться под управлением инвестиционного подразделения, функционирующего в этой стране.

Преимущества недостатки

Ниже приведены некоторые преимущества наличия инвестиционных подразделений:

- Это помогает организациям определить продукты или потоки доходов, максимизирующие прибыль. Потоки доходов. Потоки доходов относятся к различным источникам, через которые компания получает прибыль, например, продажа продуктов, предоставление услуг или предложение клиентам комбинации товаров и услуг. Подробнее.

- Это помогает установить, могут ли некоторые из ресурсов бизнеса потенциально стать слишком дорогостоящими для фирмы или нет.

- Сосредоточьтесь на поддержании оптимального уровня запасов и дебиторской задолженности.

- Облегчает процесс расширения.

Ниже приведены некоторые из недостатков:

- Финансирование открытия таких центров/отделений может быть особенно сложным для небольших фирм или стартапов.

- Если вы инвестируете в альтернативные финансовые инструменты, то инвестиции могут быть подвержены волатильности рынка.

Инвестиционный центр против Центра прибыли

Центр инвестиций и прибыли Центр прибыли Центр прибыли — это сегмент или подразделение бизнеса, ответственное за получение дохода и внесение вклада в его общую прибыль. Здесь цель состоит в том, чтобы увеличить продажи и снизить понесенные расходы. читать далее отличаются друг от друга. Например, осуществление инвестиций и увеличение прибыли, пропорционально сделанным инвестициям, является серьезной проблемой для менеджера инвестиционного отдела, в отличие от менеджера центра прибыли, отвечающего за получение прогнозируемой прибыли.

ПараметрыИнвестиционный центрЦентр прибылиОтветственность менеджераИнвестиции, затраты и доходыЗатраты и доходыПоказатели эффективностиОкупаемость инвестиций (ROI), остаточный доход (RI)Фактическая прибыль по сравнению с запланированной прибылью

Менеджер центра прибыли должен принять решение о составе ресурсов, ассортименте продукции, отпускных ценах и количестве выпускаемой продукции. В то же время менеджер инвестиционного центра имеет право определять потребности в капитальных вложениях, а также набор ресурсов, ассортимент продукции, продажную цену, количество выпускаемой продукции для повышения производительности.

Часто задаваемые вопросы (FAQ)

Что такое центр прибыли и центр инвестиций?

Оба являются центрами ответственности организации. Менеджеры центра прибыли несут ответственность за понесенные затраты и прибыль, полученную подразделением. Однако они не имеют права принимать решения об инвестициях. Менеджер инвестиционного подразделения несет ответственность за стоимость, выручку и приобретение активов.

Как рассчитывается доход инвестиционного центра?

Для оценки эффективности инвестиционного подразделения используются различные методы, такие как рентабельность инвестиций (ROI), остаточный доход (RI), экономическая добавленная стоимость (EVA). ROI получается путем деления дохода (дохода) на инвестиции, RI представляет собой разницу между доходом и ожидаемой целевой доходностью, а экономическая добавленная стоимость (EVA) представляет собой разницу между прибылью после уплаты налогов и стоимостью капитала.

Что такое инвестиционный центр в бухгалтерском учете?

Инвестиционный отдел управляет своими доходами, расходами и активами. Это основные факторы, определяющие финансовые показатели центра. Соответственно, его можно рассматривать как отдельный объект для целей бухгалтерского учета.

Рекомендуемые статьи

Это было руководство по Инвестиционному центру и его определению. Здесь мы обсуждаем цели инвестиционных центров, а также примеры, преимущества и недостатки. Вы можете узнать больше о финансировании из следующих статей –

- Центр ответственности

- Центр затрат

- Центр затрат против центра прибыли

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Источник: voxt.ru

Инвестиционный центр

Инвестиционный центр — это бизнес-единица в фирме, которая может использовать капитал для непосредственного вклада в прибыльность компании. Компании оценивают эффективность инвестиционного центра по доходам, которые он приносит от инвестиций в основной капитал, по сравнению с общими расходами.

Инвестиционный центр иногда называют инвестиционным подразделением.

Ключевые моменты

- Инвестиционный центр — это бизнес-единица, в которой фирма использует собственный капитал для получения прибыли, приносящей пользу фирме.

- Финансирующее подразделение производителя автомобилей или универмага является типичным примером инвестиционного центра.

- Инвестиционные центры становятся все более важными для фирм, поскольку финансиализация заставляет компании искать прибыль от инвестиционной и кредитной деятельности в дополнение к основному производству.

Понимание инвестиционных центров

Различные подразделения внутри компании классифицируются как генерирующие прибыль или текущие расходы. Организационные отделы подразделяются на три единицы: МВЗ , МВП и инвестиционный центр. Центр затрат ориентирован на минимизацию затрат и оценивается по тому, сколько расходов он несет.

Примерами отделов, составляющих центр затрат, являются отдел кадров и маркетинг. Центр прибыли оценивается по сумме полученной прибыли и пытается увеличить прибыль за счет увеличения продаж или снижения затрат. Подразделения, подпадающие под центр прибыли, включают отдел производства и продаж. Центрами прибыли и затрат могут быть не только отделы, но и подразделения, проекты, команды, дочерние компании, производственные линии или машины.

Инвестиционный центр — это центр, который отвечает за свои собственные доходы, расходы и активы и управляет собственной финансовой отчетностью, которая обычно представляет собой баланс и отчет о прибылях и убытках . Поскольку затраты, выручка и активы должны определяться отдельно, инвестиционным центром обычно является дочерняя компания или подразделение.

Инвестиционный центр можно классифицировать как продолжение центра прибыли, где измеряются доходы и расходы. Однако только в инвестиционном центре задействованные активы также измеряются и сравниваются с полученной прибылью.

Инвестиционный центр против центра прибыли

Вместо того, чтобы смотреть, сколько прибыли или затрат имеет подразделение, как в случае с центрами прибыли фирмы , инвестиционный центр фокусируется на получении прибыли от основных средств или оборотного капитала, инвестированного специально в инвестиционный центр.

Проще говоря, эффективность отдела анализируется путем изучения активов и ресурсов, предоставленных отделу, и того, насколько хорошо он использовал эти активы для получения доходов по сравнению с его общими расходами. Делая упор на рентабельность капитала, философия инвестиционного центра дает более точное представление о том, какой вклад вносит подразделение в экономическое благополучие компании.

Используя этот подход к измерению производительности отдела, менеджеры понимают, следует ли увеличивать капитал для увеличения прибыли или закрывать отдел, неэффективно использующий вложенный капитал. Инвестиционный центр, который не может получить прибыль на вложенные средства, превышающую стоимость этих средств, считается экономически невыгодным.

Инвестиционный центр против центра затрат

Инвестиционный центр отличается от центра затрат, который не вносит прямого вклада в прибыль компании и оценивается в соответствии с затратами, которые он несет на ведение своей деятельности. Более того, в отличие от центра прибыли инвестиционные центры могут использовать капитал для покупки других активов.

Из-за этой сложности компаниям приходится использовать различные показатели, включая рентабельность инвестиций (ROI), остаточный доход и экономическую добавленную стоимость (EVA), чтобы оценивать работу отдела. Например, менеджер может сравнить рентабельность инвестиций со стоимостью капитала, чтобы оценить эффективность подразделения. Если рентабельность инвестиций составляет 9%, а стоимость капитала составляет 13%, менеджер может сделать вывод, что инвестиционный центр плохо управляет своим капиталом или активами.

Похожие статьи

- Столица

- Центр прибыли

- Определение справедливости

- Трансфертное ценообразование

- Валовая прибыль и чистый доход: в чем разница?

- Отслеживание запасов

- Капитал: определение, как используется, структура и виды в бизнесе

- Центр затрат

- Расчет затрат на основе деятельности (ABC)

- Расчет затрат по видам деятельности (ABC)

Источник: nesrakonk.ru

Как организовать инвестиционный отдел в реальном секторе

За какие функции должно отвечать инвестиционное подразделение, и какое место оно должно занимать в организационной структуре промышленной компании?

Стратегическая конкурентоспособность любой компании, равно как и ее текущие финансовые результаты, в значительной степени зависит от принимаемых инвестиционных решений.

Качество этих решений, в свою очередь, определяется эффективностью процессов обоснования инвестиционных проектов, отбора проектов с учетом имеющихся финансовых ограничений, мониторинга реализации проектов и оценки их фактической эффективности.

Методические подходы к обоснованию целесообразности инвестиционных проектов – тема в целом устоявшаяся и давно не порождающая острые дискуссии. Сложнее дело обстоит с комплексом организационных вопросов, связанных с управлением инвестиционной деятельностью.

Мне доводилось сталкиваться с самыми различными подходами к организации службы инвестиций и далеко не единообразным пониманием того, чем она должна заниматься.

Такие различия отчасти можно объяснить отраслевой спецификой или масштабом бизнеса. Однако немалую роль играют и такие факторы, как все еще недостаточная зрелость данной функции во многих компаниях и недостаток в открытом доступе материалов, посвященных рассматриваемой тематике.

Какие проблемы возникают в процессе постановки с нуля процессов управления инвестиционной деятельностью компании, и как их решать?

Процессы управления инвестиционной деятельностью

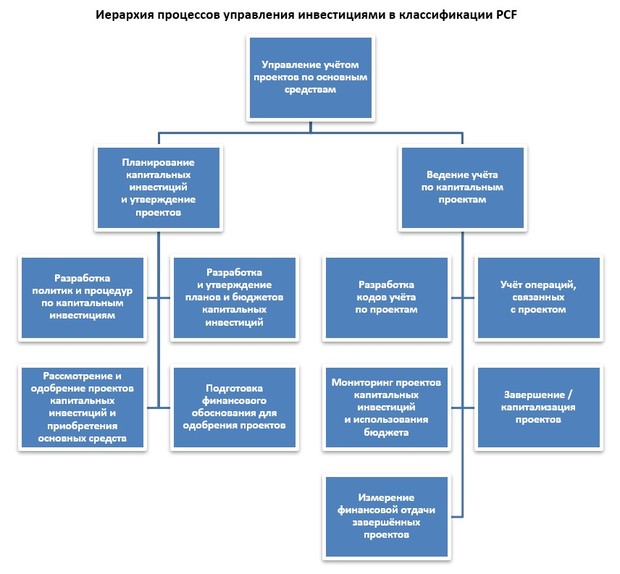

Для начала необходимо определить, что подразумевается под инвестиционной функцией. Для этого мы будем ориентироваться на общепризнанную схему классификации процессов Process Classification Framework (PCF). Процессы, связанные с управлением инвестициями, в большинстве своем отнесены составителями PCF к категории 9.4 «Управление учетом проектов по основным средствам».

На первый взгляд может смутить акцент на понятии «учет», но нужно помнить, что в англоязычном обиходе термин management accounting (управленческий учет) охватывает, в том числе, и такой блок вопросов, как финансовое планирование и анализ.

Совокупность процессов управления инвестиционной деятельностью, описанных категорией 9.4 классификации PCF, достаточно близко соответствует возникавшему на практике объему задач, который входит в сферу ответственности руководителя отдела инвестиций. Я многократно сталкивался с тем, что даже в весьма близких по отраслевому признаку, масштабу деятельности, корпоративной культуре организациях могут практиковаться совершенно разные подходы к определению и организации инвестиционной функции. Поэтому возникает вопрос: есть ли у такого положения вещей объективные причины и какой подход к организации инвестиционного подразделения можно считать оптимальным?