Иллюстрация: Tara Moore/Gettyimages

Руководитель компании «Авирта», автор телеграм-канала «Налоги, законы, бизнес»

Когда предприниматель нанимает в штат сотрудника, он должен: Заключить трудовой договор и минимум дважды в месяц выплачивать заработную плату . Промежуток между первой и второй частью зарплаты не может быть больше 15 дней, а сама зарплата при полной занятости не может быть меньше установленного МРОТ. Платить раз в месяц нельзя, даже если вы заручились письменным согласием работника. Это в любом случае будет нарушением.

Перечислять НДФЛ с начисленной зарплаты . Перечислять страховые взносы на четыре вида обязательного страхования: социальное (на случай временной нетрудоспособности), пенсионное, медицинское и от несчастных случаев на производстве. Сдавать отчеты по НДФЛ и страховым взносам . Вставать на учет как работодатель нужно только в ФСС. Нужно прийти туда в течение 30 дней после заключения первого трудового договора. В ПФР все сведения поступят автоматически из налоговой инспекции. Остановимся подробнее на всех платежах за работника.

Какие налоги платит ИП в 2022 году на УСН, АУСН, ОСНО, патенте? Как платить меньше?

Вы можете легко подготовить и сдать отчетность за сотрудников с помощью онлайн-сервиса «Моё дело». Сервис автоматически рассчитает сумму налога, сформирует отчетность, проверит ее и отправит в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Зарегистрируйтесь сегодня и получите пробный период — 3 месяца в подарок!

НДФЛ за работников ИП

Налог на доходы физлиц платят за счет работника, то есть вычитают из начисленной зарплаты, а сотруднику переводят разницу уже за вычетом налога. Ставка — 13%. Для нерезидентов России ставка пока 30%, но в планах у правительства сравнять ее со ставкой для резидентов, то есть снизить до 13%.

Зарплату перечисляют два раза в месяц, но НДФЛ удерживают и перечисляют только один раз, вместе со второй частью. За исключением случаев, когда аванс выплачивают в последний день месяца. В этом случае НДФЛ с аванса удерживают, а потом удерживают НДФЛ со второй части зарплаты (письмо Минфина от 13 июля 2017 года № 03-04-05/44802). Чтобы избежать этих заморочек и перечислять НДФЛ только один раз, просто не выплачивайте аванс в последний день месяца, а установите другой срок.

Пример расчета НДФЛ

У ИП работает один продавец с окладом в 20 000 рублей. По трудовому договору зарплату за первую половину месяца выплачивают 25 числа, а вторую — 10 числа. В конце месяца ИП начислил продавцу премию в 5 000 рублей.

25 числа сотруднику перевели аванс 10 000 рублей. 10 числа сотруднику перевели оставшуюся часть и премию за вычетом НДФЛ:

(10 000 + 5 000) – 13% × (20 000 + 5 000) = 11 750 рублей.

Удержанный НДФЛ в сумме 3 250 рублей нужно не позднее следующего дня перевести в бюджет. Перекладывать на работника обязанность самостоятельно отчислять НДФЛ нельзя, это незаконно.

Страховые взносы ИП за работников

В отличие от НДФЛ страховые взносы — это уже нагрузка на карман работодателя, перечисляет он их за свой счет. Взносы на пенсионное, медицинское и социальное страхование администрирует ФНС, поэтому перечислять их нужно в налоговую инспекцию. А страхование от несчастных случаев — это сфера Фонда социального страхования, поэтому перечисляют их в ФСС.

Стандартные ставки взносов:

- пенсионные — 22%;

- медицинские — 5,1%;

- социальные — 2,9%.

Тариф взносов на страхование от несчастных случаев зависит от класса опасности работ. Его определяют по основному коду ОКВЭД, который указан в документах предпринимателя. Минимальный тариф — 0,2%, максимальный — 8,5%.

Итого: минимум, сколько должен ИП заплатить за работника — это 30,2% от начисленной зарплаты до вычета НДФЛ.

Вернемся к нашему примеру . Начисленная зарплата продавца — 25 000 рублей (оклад плюс премия). Деятельность относится к первому классу профессионального риска, значит тариф взносов в ФСС минимальный — 0,2%.

Взносы на пенсионное страхование:

25 000 × 22% = 5 500 рублей.

Взносы на медицинское страхование:

25 000 × 5,1% = 1 275 рублей.

Взносы на социальное страхование:

25 000 × 2,9% = 725 рублей.

Взносы на страхование от несчастных случаев на производстве и профзаболеваний:

25 000 × 0,2 = 50 рублей.

Итого ИП должен перечислить в ИФНС 7 500 рублей, а в ФСС — 50 рублей.

Таким образом, всего за месяц продавец получит на руки 21 750 рублей «чистыми», а предпринимателю это все обойдется в 32 550 рублей.

Срок перечисления страховых взносов — до 15 числа месяца, следующего после месяца начисления . То есть взносы с сентябрьской зарплаты нужно перечислить до 15 октября.

Предельная база для начисления взносов за работников ИП

Это актуально для предпринимателей, которые хорошо платят сотрудникам. Они не всегда платят пенсионные и социальные взносы по одинаковым ставкам. Есть предельные суммы доходов, после которых ставки меняются.

Так, если годовой доход сотрудника превысит 1 150 000 рублей, до конца года ИП будет платить за него пенсионные взносы по ставке 10% вместо 22%.

Если доход превысит 865 тысяч рублей, до конца года взносы на социальное страхование на начисляют совсем.

Это предельные значения на 2020 год, они каждый год меняются. В 2020 году предел для пенсионных взносов будет равняться сумме 1 292 000 рублей, а для социальных — 912 000 рублей.

Вы можете легко подготовить и сдать отчетность за сотрудников с помощью онлайн-сервиса «Моё дело». Сервис автоматически рассчитает сумму налога, сформирует отчетность, проверит ее и отправит в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Зарегистрируйтесь сегодня и получите пробный период — 3 месяца в подарок!

Можно ли сэкономить на взносах за сотрудников ИП

Снизить размер взносов могут только льготники, которые перечислены в статье 427 НК РФ. Их немного и обычные предприниматели этими льготами воспользоваться не могут. Не платить взносы нельзя. Перекладывать их на плечи сотрудника — тоже нельзя. Но можно за счет взносов уменьшить налог.

Как именно — зависит от системы налогообложения.

Если ИП применяет ОСНО или УСН «Доходы минус расходы», он все взносы (и за себя, и за работников) включает в расходы и уменьшает базу для расчета налога.

Если ИП применяет УСН «Доходы» или ЕНВД, он вычитает эти взносы из самого налога. Но работодатели уменьшают налог только в пределах 50%, а 50% налога платить придется в любом случае.

ИП на патенте в самом невыгодном положении. Они не могут уменьшать налог за счет страховых взносов. Сейчас правительство рассматривает возможность разрешить предпринимателям вычитать взносы из стоимости патента. Возможно, что в скором времени ИП на патенте смогут это делать.

Если ИП привлекает работников не по трудовому договору

Если предприниматель платит за работу не штатному сотруднику, а физлицу по гражданско-правовому договору, все зависит от статуса исполнителя. Если это обычное физлицо без статуса ИП или самозанятого, то порядок почти тот же, что и для штатного сотрудника. Вам нужно будет удерживать НДФЛ с вознаграждения и платить взносы, но только на пенсионное и медицинское страхование по стандартным ставкам.

Если это ИП или самозанятый, вам нужно платить только сумму вознаграждения по договору. Удерживать налоги и платить взносы уже не нужно — исполнитель все сделает за себя сам.

Поэтому работать с ИП и самозанятыми выгоднее, чем с физлицами. Но не стоит подменять трудовые отношения гражданско-правовыми. Если вы просто переведете штатного сотрудника в ИП или самозанятые, чтобы сэкономить, но он будет вам подчиняться и выполнять регулярную работу на вашей территории — трудовая инспекция оштрафует и доначислит налоги и взносы.

Однако с 1 января 2020 года работодатели будут платить НДФЛ и взносы с доходов самозанятых , ожидается изменение законодательства.

Отчеты за работников ИП

ИП должен не только платить НДФЛ и взносы, но и сдавать отчеты как работодатель в ИФНС:

- 6-НДФЛ — до 30 апреля, 31 июля, 31 октября и годовой отчет до 1 марта (это новый срок с 2020 года).

- 2-НДФЛ — до 2 марта.

- Расчет по страховым взносам — до 30 апреля, июля, октября и января.

- Сведения о среднесписочной численности — до 20 января.

- В ФСС нужно сдавать отчет по форме 4-ФСС до 20 апреля, июля, октября и января. Если сдаете отчет в электронном виде, то до 25 числа.

Все эти отчеты ИП нужно сдавать, даже если в штате у ИП всего один сотрудник.

Вы можете легко подготовить и сдать отчетность за сотрудников с помощью онлайн-сервиса «Моё дело». Сервис автоматически рассчитает сумму налога, сформирует отчетность, проверит ее и отправит в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Зарегистрируйтесь сегодня и получите пробный период — 3 месяца в подарок!

Заключение

Предприниматель должен удерживать с зарплаты НДФЛ и платить за свой счет страховые взносы. Каждые 100 рублей «чистыми», которые сотрудник получит на руки, обойдутся предпринимателю примерно в 150 рублей. По договору ГПХ каждые 100 рублей обойдутся ИП примерно в 146 рублей. Если заказывать работы и услуги у других ИП и самозанятых, за них не нужно платить налоги, взносы и не нужно сдавать отчеты.

Источник: delovoymir.biz

УСН 2023: какие налоги должен платить ИП

Каждый предприниматель желает избавиться от бумажной рутины, отодвинув в дальний угол толстые папки с отчетами, декларациями и прочими атрибутами, с которыми ассоциируется налоговый учет. И это возможно. УСН, или, как его величают в народе, «упрощенец», по максимуму снижает налоговую нагрузку и позволяет сэкономить на отчислениях. Но и у этого режима есть нюансы, не зная которых, можно влететь в круглую сумму. Поэтому рассмотрим упрощенное налогообложение для ИП во всех подробностях, уделив особое внимание налогам 2023 года.

Что такое упрощенный налог для ИП

Специальный режим УСН направлен на развитие малого бизнеса. Единый налог по нему уплачивается единожды, когда подходит к завершению налоговый период — год. Одновременно подается декларация.

Отчетных периода у режима три:

- Квартал;

- Полугодие;

- Треть года (9 месяцев).

Отчитываться по ним не нужно, достаточно внести авансовый платеж, рассчитанный самим бизнесменом. То есть УСН действительно упрощает ведение налогового учета, уберегая ИП от возни с бумагами и общения с сотрудниками налоговых инспекций. Но и это не все плюсы.

Налогообложение ИП на УСН с работниками и без работников в 2023 году заменяет целых 3 налога:

- На доход физ. лица;

- На имущество, правда с рядом исключений;

- На добавленную стоимость, тоже с рядом исключений.

Ставка на упрощенный налог также радует. Если бизнесмен решил облагать свой доход – 6%, если же в качестве базы выбраны расходы – 15%. И из этих небольших величин еще можно вычесть сумму страховых взносов. Не зря УСН расшифровывается так привлекательно – упрощенная система налогообложения. Эта расшифровка оправдывается на все 100%.

Из недостатков системы можно выделить всего несколько:

- УСН – система гибкая, но все же хрупкая. Право облагаться по ней очень легко утратить. К примеру, если годовой доход неожиданно превысит 150 млн.

- Все денежные операции должны осуществляться через кассу.

- Не все расходы годны для уменьшения налога, нужно придерживаться специального списка.

- Тоже касается имущественных и социальных выплат, за их счет нельзя урезать сумму пошлины.

Изменения 2023

В 2023 налоговое законодательство претерпело массу изменений по части УСН. Поэтому рассмотрим, что такое упрощенная система налогообложения (УСН) для ИП в 2023 году. Точнее с какими нововведениями придется столкнуться бизнесмену, занимающемуся предпринимательством:

- Лимиты увеличены. Теперь ИП можно богатеть, не опасаясь лишиться права на УСН. К примеру, новый лимит дохода составляет 120 млн. рублей по сравнению с прежними ста. А при переходе на режим прибыль за 9 мес. может достигать 112 млн.

- МРОТ остался прежним – 7,5 тыс. Но лишь до июля, с первого числа которого этот показатель поднимется до 7,8 тыс. руб., что также будет облегчать ведение бизнеса.

- Взыскание в размере максимального платежа за долги по подаче отчетности больше не налагается.

- Вместо обычных касс придется использовать онлайн варианты. Через них сведения о продажах будут поступать прямиком в налоговую, что должно облегчить налоговый учет.

- Введены новые КБК для взносов, коды для вычетов на детей также поменялись.

- Законодатели решили упростить и еще одни момент – оплачивать налоги не обязан лично учредитель, это могут сделать другие лица. К примеру, кто-то из руководства фирмы.

Переход на упрощенку

Каким бы привлекательным не был упрощенный налог, но категория налогоплательщика ИП на УСН доступна не каждому. Законодательство предъявляет к ИП ряд требований, и если не соответствовать им, попасть в эту категорию не удастся.

Кто может перейти на УСН, а кто нет:

| 1. Среднегодовая численность работников не превысила 100 чел. | 1. Среднегодовая численность штатных сотрудников превысила 100 чел. |

| 2. Доход фирмы за 9 месяцев менее 112,5 млн. | 2. Доход фирмы за 9 месяцев больше 112,5 млн. |

| 3. Вид деятельности не запрещен для УСН. | 3. Вид деятельности запрещен для УСН. |

| 4. Заявление подано в правильные сроки, а сам переход планируется с начала нового периода. | 4. ИП на ЕСХН, этот режим нельзя сочетать с УСН. Также нельзя перейти на режим посреди налогового периода. |

Виды деятельности для УСН

Виды деятельности, попадающие под УСН в 2023 году для ИП, перечислены в НК России. Среди них есть исключения, поэтому рассмотрим те, которые запрещены при УСН:

- Банки и даже микрофинансовые учреждения;

- Частные ПФ;

- Страховые фирмы;

- Фонды инвестиционные;

- Ломбарды;

- Добытчики и продавцы редких полезных ископаемых;

- Организаторы азартных игр;

- Производители товаров с акцизами;

- Частные нотариусы, адвокаты;

- Бюджетные, казенные учреждения;

- Лица, подписавшие соглашение о разделе товара/продукции;

- И зарегистрированные за пределами России.

При остальных сферах деятельности ИП может войти в число налогоплательщиков по упрощенному налогообложению.

Когда переходить на УСН

Переход на упрощенку возможен лишь с наступлением нового налогового периода, потому заявление следует подавать в промежутке с 1 октября по конец декабря. Но и тут есть исключение – если ИП только открывается, заявление на УСН разрешено подавать вместе с остальными бумагами для регистрации предпринимательской деятельности.

Ушедшие с упрощенки предприниматели, неважно по каким причинам, не могут вернуться на нее раньше, чем спустя 12 месяцев после ухода.

2 вида УСН – 6 и 15 процентный

При переходе на упрощенку, ИП предстоит выбрать режим, по которому его бизнес будет облагаться налогом. Всего режима 2:

- Доходы – облагается только прибыль фирмы по ставке 6%. Последняя может быть снижена до 1% по решению региональных властей. Но только для определенных сфер деятельности. Так, сфера здравоохранения в Воронеже облагается по ставке 4%.

- Доходы-расходы – при подсчете налога учитываются расходы предприятия. Ставка – 15%. Она также может быть снижена до 5% местными властями. Так, упрощенная система налогообложения 6 процентов для ИП (доходы-расходы) в 2023 году доступна в Кирове для резидентов парковых зон. А под 10% ИП, занятым научными исследованиями в Москве.

В этом и заключается гибкость режима, каждый может взять за базу для обложения налогом тот параметр, который выгоден ему.

Если расходы достигают 60%, а доходы – всего 40%, наиболее актуальным режимом будет УСН доходы-расходы.

Какие налоги нужно платить ИП на УСН 6% с работниками и без работников в 2023 году

Список сборов, подлежащих к уплате на упрощенке, зависит от наличия работников. Когда их нет, предприниматель платит исключительно за себя. Если же есть, то и за них тоже. Порядок вычета сборов из налога также отличается.

Взносы для ИП 6%: работников нет

Сколько налогов платить ИП на упрощенной системе налогообложения (упрощенке) без работников в 2023 году? Всего 2 – взносы за себя:

- Фиксированные. В пенсионный фонд – 19356,48 р. и в ФОМС – 3796,85 р. Эти обязательные величины не всегда стабильны, поскольку зависят от МРОТ, меняющегося год от года.

- С превышения дохода. Этот сбор необходимо предприниматель обязан выплатить только при условии, если доход ИП на УСН 6 процентов превышает 300 тыс. Размер сбора – это 1% с разницы между 300 тыс. и доходом.

То есть всего налог на доходы ИП по УСН 6% в 2023 году без работников составляет 23153,33 рубля плюс 1% с превышения, если оно есть.

Налоговый вычет для ИП на УСН без работников в 2023 году можно осуществлять на полную сумму взносов. Но следует учитывать, что только тех, выплата по которым прошла в том же периоде, за который осуществляется погашение налога. 1% с превышения также можно вычесть из платежа.

Пример: ИП Сидоров уплатил в квартале 100000 взносов вместе с 1% за сверхдоход. Налог составил 300000. Рассчитаем сумму платежа:

300000 – 100000 = 200000

Если исходить из расчетов, разница между первоначальным налогом и рассчитанным с учетом взносов очевидна. Но следует помнить: вычесть можно только те сборы, которые были внесены в облагаемом периоде. Поэтому вносить их лучше ежеквартально.

Взносы для ИП 6% с работниками

Если на фирме трудятся работники, то платить взносы предприниматель должен и за себя, и за них. За себя сборы вносятся также, как в предыдущем варианте. А вот за работников придется перечислять совсем иные сборы:

- Если они трудятся по трудовому договору – 30% от отчислений в их пользу. Это и зарплаты, и вознаграждения, и премии.

- По гражданско-правовому акту – 2,9% также от всех начисленных им средств.

Предприниматель имеет право снизить налог за счет уплаченных взносов. При том как за себя, так и за работников. Правда есть ограничение — не более чем на 50% от первичной суммы.

Какие налоги платит ИП 15%

Налогообложение для ИП с УСН доходы минус расходы в 2023 году состоит из тех же сборов, что при рассматриваемом ранее объекте. Но предусматривает вычет из налога всех взносов без ограничений. То есть вплоть до 100%. И сборы не просто отнимаются, а заносятся в графу расходов фирмы.

Есть и еще несколько нюансов для УСН 15 процентов в 2023 году для ИП:

- Если расходы перекрыли доход, то этот убыток можно учесть в новом году, уменьшив на него налог. Правда максимальный размер такого вычета должен быть менее 30%.

- Если фирма работает в долг (расходы больше доходов), заплатить какую-то долю налога все равно придется. Сумма минимального перечисления составляет 1% от прибыли.

- Рассчитывать минимальный платеж нужно постоянно. Если он выше, чем по обычной формуле (Дох. – Рас.) х 15%, оплачиваться должен именно он. А разницу между стандартным и минимальным платежами следует учесть в графе расходов предприятия в следующем периоде.

УСН доходы минус расходы в 2023 году: что входит в расходы (перечень для ИП)

Доходы-расходы – актуальный объект налогообложения для затратных видов бизнеса. Однако не для всех, поскольку отнять от пошлины можно далеко не все расходы ИП на упрощенке. Плюс необходим постоянный учет всех потраченных средств, что отнимает и время, и силы.

Какие издержки можно списать:

- по закупке основных средств;

- по производству основных средств;

- по установке основных средств;

- на покупку исключительных прав;

- на покупку НМА;

- на покупку ноу-хау.

Затраты, которые можно списать:

- получение патентов;

- ремонт объектов и средств – своих и арендованных;

- аренда и иные связанные с ней затраты;

- материальные расходы;

- оплата труда;

- все виды страховых затрат.

Полный список расходов на режиме упрощения можно посмотреть в НК в ст. 346.16.

Когда ИП должен платить налоги по УСН в 2023 году

Сроки уплаты налогов для ИП на УСН без работников в 2023 году представлены в таблице:

До 25-го числа месяца, следующего за кварталом:

- Апреля;

- Июля;

- Октября.

До 1 числа месяца, следующего квартала:

Если ИП нанял на работу сотрудников, к этим датам добавляется еще одна – 15 число каждого месяца. До этого дня должны быть внесены взносы за работников.

Пошаговая инструкция для начинающих: как платить налоги ИП на УСН (упрощенке) в 2023 году

Чтобы правильно оплатить УСН и сэкономить немаленькую денежную сумму, необязательно обладать великими математическими знаниями. Рассмотрим пошагово, как осуществляется оплата налогов ИП на упрощенке в 2023 году.

Расчет налога: ИП 6% с работниками

ИП «Коновалов» производит мягкие игрушки. В цеху трудятся работники в количестве 5 человек, а выбранный Коноваловым объект – доходы. Ставка по его региону стандартная – шесть процентов.

За квартал доходность составила 90 тыс. И внес взносы за себя и коллег в размере 30 тыс. А за полгода работы – 550 тыс. Взносов он внес также на сумму 30 тыс. + отдельно 1% за доход свыше нормы, равный: (550 – 300) х 1% = 2,5 тыс. Рассчитаем нужные платежи УСН, которые следует уплачивать за эти 2 периода:

- Пошлина за первый период: 90000 х 6% = 5400. Минус взносы: 5400 – 30000 = -24600. Но по законодательству вычет для ИП с работниками не может превысить 50% налога, поэтому берем к уплате половину первоначально насчитанной суммы: 5400/2 = 2700 р.

- Пошлина за полугодие: 550000 х 6% = 33000. Минус сборы: 33000 – (30000 + 30000 + 5000) = -32000. Это вновь меньше половины, значит уплачиваться будет: 33000/2 = 16500. Если бы первая сумма была больше половины первичного налога или равна ей, выплачивать нужно было бы именно эту цифру, а не половина.

Расчет налога: ИП 6% без работников

ИП «Сахарный кренделек» открыл небольшую точку по производству кондитерских изделий. Он решил работать один, не привлекая наемных рабочих, по УСН 6%. Доходный капитал за 3 первых месяца составил 56000, а исчисления в страховые фонды – 23154. Процент за превышение = (560000 – 300000) х 1% = 2600 р.

Авансовый платеж = 560000 х 6% = 33000. И минус расходы на страховые нужды и 1% = 33000 – 23154 – 2600 = 7246 р.

Как рассчитать налог ИП 15%

Пример №1

ИП «Дворецкий» ориентирован на продаже стройматериалов частным лицам. Все действия по продаже он совершает сам. Режим – доходы-расходы под пятнадцать процентов. За год бизнес принес прибыль в размере 950000 р., взносы за себя составили 30000 плюс 1% с превышения, который равен (950000 – 300000) х1% = 5000. В графе расходы предприятия числится сумма 5000.

350000 х 15% = 52500. Минус расходы фирмы: 52500 – 5000 = 47500. Но бизнесмен осведомлен, что в расходы можно внести все страховые взносы, поэтому отнял и их: 47500 – 30000 – 5000 = 12500.

Благодаря своим знаниям бизнесмену удалось сократить пошлину ни много ни мало в 4 раза. Если бы он нанял на работу пару продавцов, то сборы за них он бы тоже отнял из УСН.

Пример №2

ИП «Чародей» занимается отделкой помещений по упрощенке 15%. Он получил 200000 р. прибыли. Расходы с учетом затрат и взносов составили 199000.

Налог = 200000 – 199000 = 1000 р., но минимальный = 200000 х 1% = 2000. Значит бизнесмену надо уплатить не 1, а 2 тыс. р.

Учет и отчетность

Явных плюсов в режиме немало, однако он не освобождает бизнесмена от ведения учетных документов и сдачи отчетности. Хоть декларация и подается единожды, существуют и другие виды отчетов, которые необходимо сдавать в установленные сроки. За промедление накладываются штрафы, большая часть которых зависит от налога. А это немаленькие деньги.

В таблице указаны все крайние даты, когда нужно сдавать отчетности на УСН:

| 6-НДФЛ (с работниками) | За прошедший год, 1 апреля |

| 2-НДФЛ (с работниками) | За квартал, в конце следующего месяца |

| Сведения о численности сотрудников | За прошедший год, 20 января |

| Отчетность РСВ-1 (с работниками) | За каждый квартал, 15 числа следующего за ним месяца |

| Отчетность С3В-М (с работниками) | За каждый месяц, 10 числа следующего месяца |

| Налоговая декларация | За прошедший год, 30 апреля |

| Отчетность 4-ФСС (с работниками) | За квартал, 20 числа следующего за ним месяца |

Кроме отчета не освобождены предприниматели и от ведения учета. Правда упрощен он до предела, единственная книга, которую требуется заполнять – КУДИР. Вести ее нужно обязательно. И лучше не лениться, поскольку инспекция по может потребовать предъявить ее в конце любого налогового периода.

Теперь вы знаете, как индивидуальным предпринимателям оплачивать налоги по упрощенке (УСНО) и вести налоговый учет в 2023 году. По описанию ясно, что учет для ИП с работниками не так уж и прост и требует большей внимательности при оплате взносов и подаче отчетов. А вот бизнесмены без штата могут вздохнуть свободно. Вся бухгалтерия для них состоит из декларации, которую подают в ИФНС и КУДИР.

Налоги и взносы ИП за работников

Индивидуальный предприниматель, принимая сотрудников на работу, должен хорошо представлять, какой налог на работника нужно платить. Также ИП платит взносы за работников во внебюджетные фонды: что это за платежи и каков их размер в 2018 году? Как рассчитать размер отчислений и сделать налоговый вычет?

Для предпринимателя существует всего два типа выплат за своих сотрудников: налог на доходы физических лиц (НДФЛ), согласно п. 1 ст. 226 НК РФ, и страховые взносы в Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС), согласно п. 1 ст. 5 Федерального закона №212-ФЗ.

Уплата НДФЛ

Индивидуальный предприниматель должен отчитываться перед налоговой (ФНС) не только за полученную прибыль и выручку, но и за сотрудников. При этом из своего «кармана» предприниматель ничего не платит. Он рассчитывает налог на доход сотрудников, удерживает его из их зарплаты и перечисляет в ФНС. По сути, в данном случае ИП выступает посредником.

Согласно п. 1 ст. 224 НК РФ, ставка по НДФЛ составляет 13%. Чтобы рассчитать сумму, которую тот или иной наемный сотрудник должен заплатить в казну, нужно учесть несколько моментов.

Во-первых, не все доходы физических лиц подлежат налогообложению, о чем написано в ст. 217 НК РФ. Пенсии, различные государственные, выходные пособия или увольнительные – эти и другие поступления сотрудникам не облагаются НДФЛ.

Все доходы физических лиц, кроме пенсии и других государственных пособий, подлежат налогообложению.

Во-вторых, для сотрудников законодательством установлен ряд вычетов, которые применяются для уменьшения базы подоходного налога.

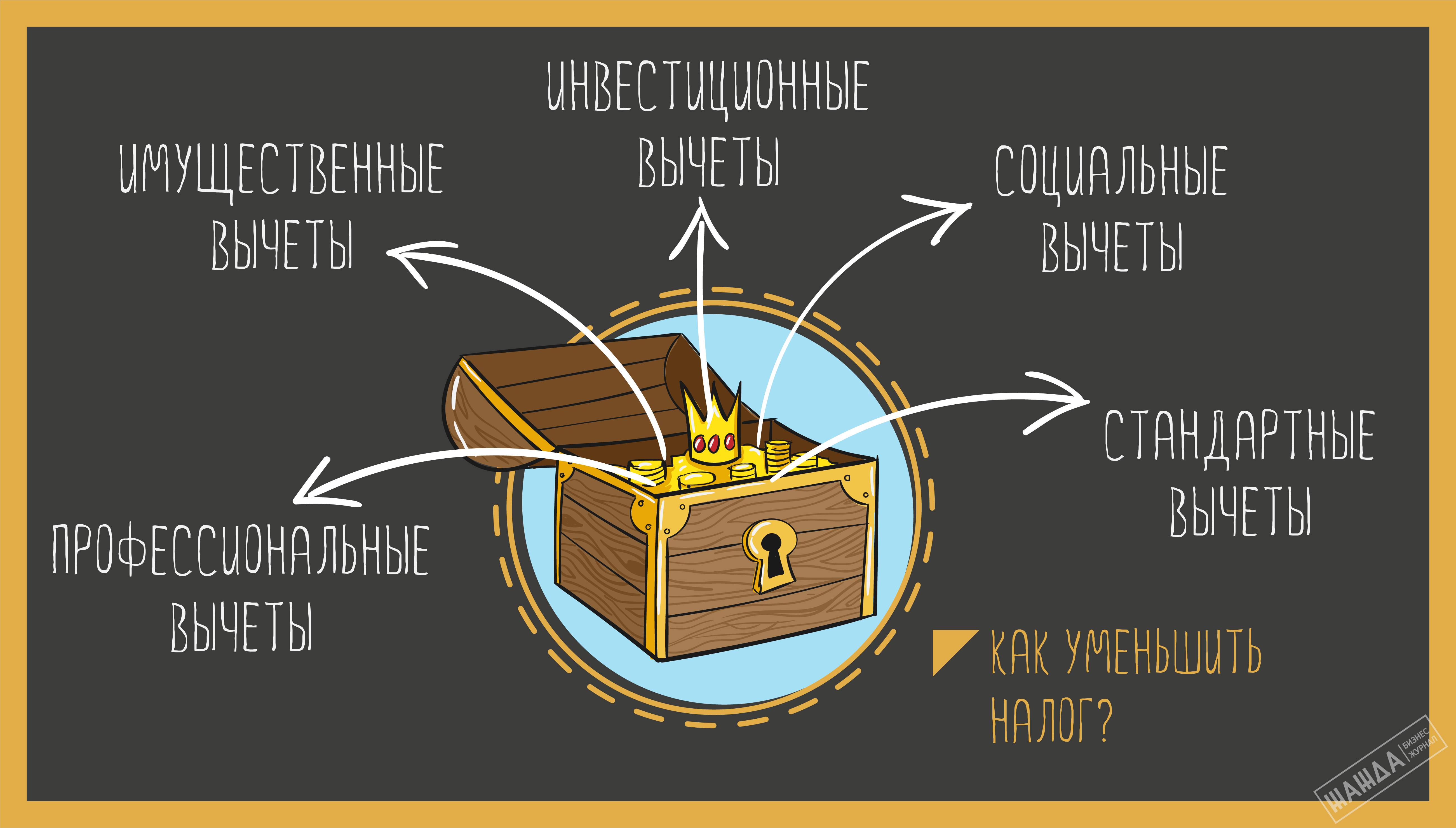

Как уменьшить налог?

Здесь вам помогут различные вычеты, под которые попадают некоторые категории сотрудников:

1. Стандартные вычеты.

I. 3000 рублей в месяц для военнослужащих, инвалидов Wow, лиц, подвергшихся радиоактивному облучению.

II. 500 рублей в месяц для участников Wow, лиц, отдавших собственный костный мозг для спасения чужой жизни, инвалидов детства или любой из 3 групп, узников концлагерей и прочих.

III. Налоговый вычет на первого, второго и последующих детей в размере от 1400 до 3000 рублей в месяц (для родителей студентов-очников и детей-инвалидов до 18 лет такой вычет составляет 12000 рублей на каждого ребенка).

У стандартных вычетов есть свой лимит – доход вашего сотрудника нарастающим итогом с начала календарного года не может превысить 350000 рублей. Как только доход достигнет этой отметки, вычеты не предоставляются. Регламентирующий документ – ст. 218 НК РФ.

У стандартных вычетов есть свой лимит – если доход сотрудника превысил 350000 рублей, то вычет не предоставляется.

2. Социальные вычеты.

I. Вычет в размере суммы пожертвований на различные благотворительные цели.

II. Вычет в размере оплаты образования самого сотрудника или его детей (собственных или усыновленных).

III. Вычет в размере оплаченных медицинских услуг, если они входят в специальный перечень Правительства РФ.

IV. Вычет в размере дополнительных взносов сотрудников на накопительную или страховую часть пенсии.

Все перечисленные вычеты, кроме пожертвований, могут применяются в пределах максимального дохода физического лица, установленного в размере 120000 рублей в год, и регламентируются ст. 219 НК РФ.

3. Инвестиционные вычеты.

Это доходы от реализации ценных бумаг, а также в размере средств, положенных на индивидуальный инвестиционный счет (но не более 400000 рублей), установленный ст. 10.2-1 Федерального закона №39-ФЗ, и доходов по нему.

Предельный размер инвестиционного вычета по доходам, полученным от реализации ценных бумаг, определяется расчетным путем, описанным в п. 2 ст. 219.1 НК РФ.

4. Имущественные вычеты.

I. Вычет в размере потраченных средств на строительство или покупку дома, квартиры, земельного участка для застройки.

II. Вычет в размере погашенных процентов по целевым кредитам или займам.

III. Вычет в размере средств от продажи своего недвижимого имущества, согласно ст. 220 НК РФ.

5. Профессиональные вычеты.

Такие вычеты получают сотрудники, которые работают по договорам гражданско-правового характера (ГПХ), лица, получившие авторское вознаграждение за вновь созданное или исполненное произведение науки, искусства. Кроме того, к профессиональным вычетам относятся расходы, обязательно документально подтвержденные, производимые на получение доходов (ст. 221 НК РФ).

Учитывая все особенности социального положения, личных дел и обстоятельств людей, индивидуальный предприниматель определяет, какой налог на работника, каждого в отдельности, он уплатит в налоговую службу. Согласно п. 6 и 7 ст. 226 НК РФ, налоговый агент обязан удержанную с сотрудников сумму налога перечислить в налоговый орган по месту учета не позднее следующего дня с момента зарплаты.

Индивидуальный предприниматель обязан удержанную с сотрудников сумму налога перечислить в налоговую инспекцию не позднее следующего дня с момента зарплаты.

Уплата страховых взносов

Кроме отчислений, удержанных из доходов сотрудников, на плечи предпринимателя ложится уплата страховых взносов в различные фонды. Размер этих взносов определяется выбранным ИП налоговым режимом. Предприниматель на основной системе налогообложения (ОСНО) или на едином сельскохозяйственном налоге (ЕСХН) делает стандартные отчисления, согласно ст. 58.2 Федерального закона №212-ФЗ.

Отчисления за сотрудников:

- В Пенсионный фонд (ПФР) – 22%.

- В Фонд социального страхования (ФСС) – 2,9%.

- В Фонд обязательного медицинского страхования (ФОМС) – 5,1%.

Кроме того, есть предельные величины доходов сотрудников, которые облагаются взносами. В 2018 году, согласно постановлению Правительства РФ №1378, для ПФР предельная величина годового дохода на человека составила 1 021 000 (свыше нее взнос насчитывается в размере 10%), для ФСС и ФОМС – 815 000 рублей на человека (свыше взнос не взимается совсем).

Для отдельных категорий налогоплательщиков установлены сниженные тарифы страховых взносов. Индивидуальные предприниматели, работающие на упрощенной системе налогообложения (УСН), платящие единый налог на вмененный доход (ЕНВД) и находящиеся на патентной системе налогообложения (ПСН), уплачивают только взносы в ПФР в размере 20% от дохода сотрудников. В ФСС и ФОМС никакие отчисления не производятся. Основанием служит п. 3.4 ст. 58 Федерального закона №212-ФЗ.

Предприниматели на УСН, ЕНВД и ПСН платят взнос только в ПФР.

Исчисление страховых взносов происходит с учетом того, что часть доходов сотрудников не облагается этими взносами. Такие доходы прописаны в ст. 9 Федерального закона №212-ФЗ. После того как вы рассчитаете необходимые суммы взносов к перечислению в фонды, не позднее 15 числа каждого месяца необходимо их оплатить, согласно п. 5 ст. 15 того же закона.

Предприниматель, имеющий штат сотрудников, помимо выплат в социальные фонды за себя, обязан производить уплату страховых взносов за своих работников с учетом доходов каждого из них. Не забудьте, что, помимо самих отчислений в различные инстанции, вы должны регулярно предоставлять отчетность по доходам работающих у вас людей.

Источник: zhazhda.biz