Какие налоги и прочие платежи индивидуальный предприниматель уплачивает в бюджет, зависит от выбранной им системы налогообложения. Но эту обязанность ему не обойти никак — без уплаты налогов и взносов государство его будет штрафовать, блокировать расчетный счет, и даже закрыть ИП у него не получится, не выплатив все свои долги перед бюджетом. И даже если вы открыли в самом надежном банке счет для ИП или онлайн счет для ООО – в случае неуплаты налогов и взносов его могут блокировать, оставив вас без доступа к деньгам.

Посмотрим, какие налоги должен уплачивать индивидуальный предприниматель в зависимости от выбранной системы налогообложения ИП.

ОСНО, ЕНВД, ПСН и ЕСХН

Обычная система налогообложения (ОСН). Применяется по умолчанию с момента регистрации ИП, если он не заявит об ином выборе. В этом случае предприниматель оплачивает со своих доходов НДФЛ и является плательщиком НДС.

ВАЖНО! На основании Закона от 03.08.2018 № 303-ФЗ, увеличена ставка для налога на добавленную стоимость с 18 % до 20 %. Она начнет действовать с 01.01.2019.

Единый налог на вмененный доход (ЕНВД). О желании применения ЕНВД предприниматель должен специально уведомить ИФНС. ЕНВД заменяет НДФЛ и НДС. Уплачиваемая сумма сбора не зависит от реальных доходов, а определяется исходя из расчета вмененного дохода. Применяется для очень ограниченных видов деятельности (торговля, грузоперевозки, некоторые виды оказания услуг населению).

Патентная система (ПСН). Также заменяет уплату НДС и НДФЛ. Применяется для ограниченного перечня видов деятельности, приведенных в главе 26.5 НК РФ. Для применения необходимо приобретение патента, Стоимость его определяется расчетным путем исходя из потенциально возможного получения годового дохода. Также можно рассчитать сумму платежа на калькуляторе патента для ИП.

Единый сельскохозяйственный налог (ЕСХН). Применяется только сельхозпроизводителями. Заменяет НДС и НДФЛ. В общем случае ставка ЕСХН составляет 6 % от доходов, уменьшенных на сумму расходов.

ИП на ОСНО

Из всех систем общая — самая трудная для ИП. Этот режим применяется в нескольких случаях:

- если предприниматель при регистрации бизнеса не указал упрощенный вид налогообложения или указал основной;

- перешел на ОСН по собственному желанию;

- переведен принудительно из-за превышения лимитных показателей.

Список налогов в этом случае довольно обширен:

- налог на доходы физических лиц (НДФЛ) — ставка 13 %;

- на добавленную стоимость (НДС) — ставки 20 % (в общем случае) и 10 % (при реализации определенной категории товаров);

- транспортный (при наличии у ИП транспорта);

- на имущество (объектом налогообложения является имущество, имеющее кадастровую оценку, использующееся не в коммерческой деятельности);

- водный (если для получения дохода используются водные ресурсы).

При этом налог на доходы физических лиц совмещает в себя два вида обложения:

- налог на прибыль;

- непосредственно налог на доходы физлиц.

Также ИП имеет право применить профессиональный налоговый вычет, то есть уменьшить свою налогооблагаемую базу по НДФЛ. Для расчета суммы используется формула:

Сумма налога = (общая сумма выручки за год — общая сумма подтвержденных затрат) × 13 %.

Сумма налога = (общая сумма выручки за год — общая сумма неподтвержденных затрат) × 20 %.

Предприниматель должен сам решить, как ему работать и какой вычет ему более выгоден — 13 или 20 %. Нужно выбрать один вид вычета, оба использовать нельзя.

ИП: налоги и обязательные платежи 2019, упрощенка (УСН)

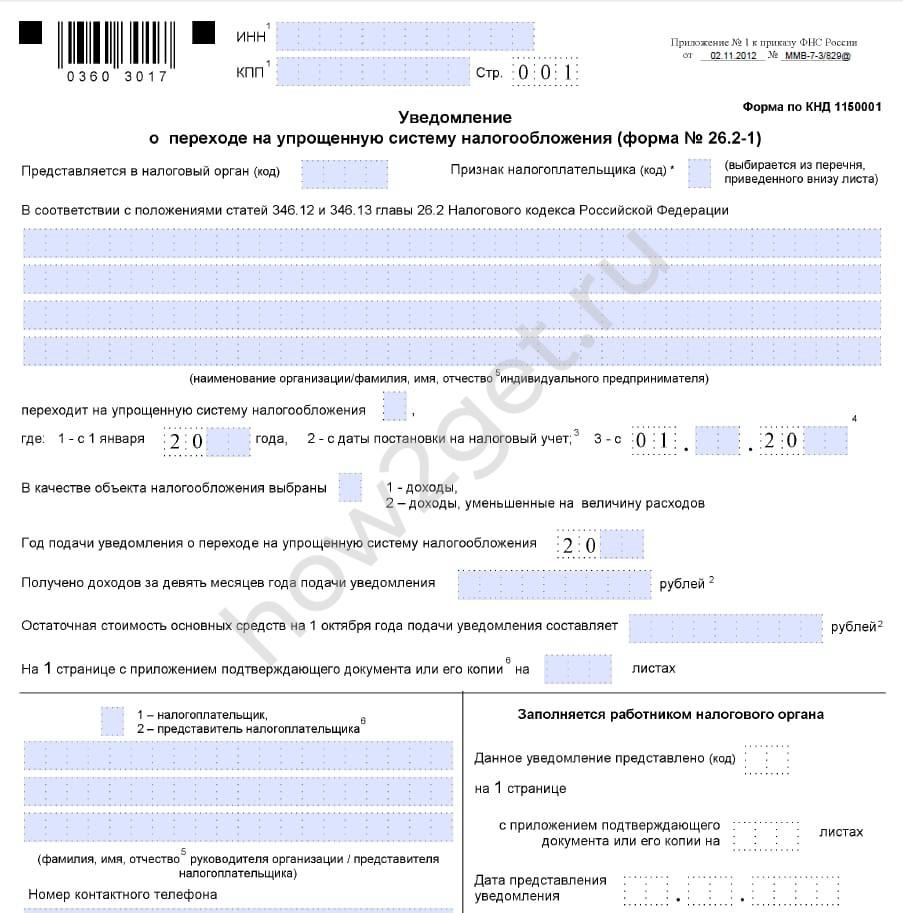

Более подробно остановимся на упрощенной системе налогообложения, как самой распространенной среди ИП. Эта система регулируется главой 26.2 НК РФ. Чтобы ее применять, необходимо о своем выборе уведомить налоговую инспекцию. Сделать это можно либо в течение 30 дней с момента регистрации, либо, при уже существующей деятельности, с начала года.

УСН вправе применять ИП, у которых:

- Среднесписочная численность персонала — не более 150 человек.

- Доходы за год не превышают 150 миллионов рублей.

Также есть некоторые ограничения по видам деятельности, они указаны в статье 346.12 НК РФ.

Уведомление о переходе на УСН

Скачать файл для заполнения можно в конце статьи.

Уплата УСН предусматривает отмену необходимости уплаты НДФЛ и НДС. Установлены два варианта УСН:

- «Доходы минус расходы» — ставка 15 %;

- «Доходы» — ставка 6 %.

Наиболее часто ИП выбирают 6 %.

Обратите внимание! Ставки налога устанавливаются региональными властями и могут отличаться от тех, что мы написали выше. Дело в том, что 15 % и 6 % — это предельные ставки, выше которых региональные проценты налога быть не могут. Так написано в НК РФ.

Налоги и обязательные платежи 2019 на УСН не изменились. По сравнению с тем, какие уплачивали ИП налоги и обязательные платежи 2018; упрощенка, как система налогообложения, не претерпела изменений.

ИП на ЕНВД

В этой системе налогообложения несколько налогов (НДС, НДФЛ, ЕСН) объединены в единый налог на вмененный доход. Он рассчитывается не от фактического дохода, в от вмененного. То есть от того дохода, который высчитывается по параметрам деятельности ИП, установленным Налоговым кодексом. Размер зависит от вида деятельности, коэффициента-дефлятора, налоговой ставки и базовой доходности.

Плюсом «вмененки» является то, что налоговая отчетность сдается четыре раза в год — поквартально. А также у таких предпринимателей нет обязанности вести Книгу учета доходов и расходов.

Но с 01.07.2019 все ИП на ЕНВД обязаны применять при расчетах контрольно-кассовые аппараты.

Патентная система

ПСН во многом схода с ЕНВД. Налогом в данном случае является стоимость патента. Его размер не зависит от выручки предпринимателя.

Стоимость патента зависит от предполагаемого дохода, который устанавливает законодатель, исходя из статистики и аналитических данных по тому виду деятельности, который выбрал предприниматель. Также патент зависит от количества привлеченных работников, тарифной ставки.

Плюсы этого вида налогообложения:

- невысокая стоимость патента;

- можно выбрать срок действия — от нескольких месяцев до одного года;

- нет налоговой отчетности.

ИП на ЕСХН

Единый сельскохозяйственный налог предусмотрен для тех ИП, которые занимаются сельским хозяйством.

Применяя этот режим, предприниматели освобождаются от уплаты:

- НДФЛ;

- ЕСН;

- НДС;

- налога на имущество.

Налог ЕСХН рассчитывается исходя из результатов хозяйственной деятельности за период (как правило, год). По правилам, в середине года выплачивается авансовый платеж, а затем производится полный расчет по итогам года.

ИП на ИСХН уплачивает обязательные взносы на пенсионное страхование и медицинское страхование в фиксированном размере.

Страховые взносы за себя

Независимо от выбранной системы налогообложения, ИП обязаны платить страховые взносы за себя. Ежегодно устанавливаются фиксированные взносы. В 2019 году они составляют 36 238 руб.:

- на обязательное пенсионное страхование — 29 354 руб.;

- на обязательное медицинское страхование — 6884 руб.

Если сумма годового дохода предпринимателя превысит 300 000 руб., то он обязан уплачивать дополнительный взнос на ОПС в размере 1 % от суммы превышения выручки.

ИП с сотрудниками: налоги и обязательные платежи

Если предприниматель привлекает к работе наемных сотрудников, то, кроме всех вышеперечисленных сборов, он обязан уплачивать обязательные платежи, исчисляемые с выплачиваемого вознаграждения за труд.

С заработной платы сотрудников ИП, как налоговый агент, обязан удерживать и перечислять в бюджет НДФЛ по ставке 13 % (глава 23 НК РФ).

Также с зарплаты работников уплачиваются страховые взносы. Порядок их начисления регулируется главой 34 НК РФ.

Таблица тарифов страховых взносов в 2019 году

| Социальное страхование на случай нетрудоспособности | 2,9 | 865 000 | Нет |

| Пенсионное страхование | 22 | 1 150 000 | 10 % |

| Обязательное медицинское страхование | 5,1 | Предельной базы нет, платежи начисляются со всех доходов за расчетный период | |

Вам может быть интересно: Как рассчитывается пенсия ИП

Сроки уплаты налогов в 2019 году

Для наглядности сведем все данные по срокам уплаты налогов ИП в таблицу.

Календарь уплаты страховых взносов:

Еще идин вид налогов — торговый сбор. Но он уплачивается только предприятиями Москвы и в других регионах не применяется.

Штрафы за неуплату

Частный предприниматель, как и юридическое лицо, должен вовремя оплачивать налоги и сборы. Если установленный законом срок пропущен, на ИП могут налагаться штрафы и насчитываться пени.

В случае несоблюдения или умышленного нарушения сроков выплат на предпринимателя налагается следующее наказание:

- штраф 10 000 рублей — при совершении нарушения в течение одного налогового периода;

- штраф 30 000 рублей — при неправильно рассчитанной сумме налога на протяжении большего срока;

- штраф 20 % от не полученного фондом сбора.

Если внесена не вся сумма налога, то ИП ожидают следующие штрафы:

- 40 % от величины сбора (при намеренной неуплате);

- 20 % — при непреднамеренной ошибке в расчетах.

При уклонении от выплат штрафов суммы увеличиваются вплоть до уголовного наказания и принудительных работ.

Об авторе статьи

Лидия Иванова Я главный редактор сайта Сашки Букашки.

Опыт работы с правовой информацией — более 15 лет.

Последние публикации автора

- 2023.05.11 Льготы. КомпенсацииНа какой срок можно брать больничный, чтобы не потерять в оплате

- 2023.04.28 ШколаСобираем документы для поступления в школу в 1 класс в 2023 году

- 2023.04.24 АлиментыЧто такое соглашение об уплате алиментов и как его составить правильно

- 2023.04.13 НедвижимостьКак переоформить квартиру или машину на другого человека

Скачать образцы документов

Источник: how2get.ru

Страховые взносы ИП за себя в 2023 году

ИП обязан перечислять за себя страховые взносы — с момента регистрации до даты снятия с учета. Их величину устанавливают на каждый календарный год. Страховые взносы ИП делятся на фиксированную и процентную части в зависимости от объема поступивших доходов.

Взносы ИП в 2023 году

Страховые взносы ИП за себя подразделяются на два типа — в фиксированном размере и в проценте от полученного за год дохода.

Фиксированные взносы

Величина фиксированных взносов для ИП в 2023 году — 45 842 руб. Их должны заплатить все ИП, полностью проработавшие год, даже когда предприниматель по факту не работал и у него не было выручки.

Ранее взносы делились на ОПС и ОМС, однако с 2023 года разделение убрали. И если до 2023 года взносы перечисляли отдельными платежками, то теперь — по одним реквизитам через единый налоговый платеж (ЕНП).

Если ИП отработал год неполностью, то фиксированный платеж рассчитывают пропорционально отработанным дням.

- 45 842 / 12 мес. * 8мес. + 45 842 / 12 мес. / 30дн. * 14дн. = 32 344,08 руб.

- в первой части формулы считаются взносы за полные месяцы работы;

- во второй — взносы за дни работы в неполном месяце.

Рассмотрим другой пример.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- 45 842 / 12 мес. * 3 мес. + 45 842 / 12 мес. / 30 дн. * 14дн. + 45 842 / 12 мес. / 31 дн. * 25 дн. = 16 324,02 руб.

Взносы 1%

Кроме фиксированных есть еще и переменные взносы — их уплата зависит от доходов предпринимателя. Когда его выручка составляет до 300 000 руб. включительно за календарный год, то ничего дополнительно перечислять не нужно. А вот когда доходы больше 300 000 руб., тогда дополнительно требуется заплатить 1% с превышения.

- (1 750 000 — 300 000) * 1% = 14 500 руб.

Взносы 1% от доходов свыше 300 000 руб. имеют ограничение — в 2023 году это 257 061 руб. Соответственно, ИП может перечислить в общем объеме не больше 302 903 руб. (45 842 + 257 061).

От каких именно доходов рассчитывается 1%? Все зависит от того, какой налоговый режим у ИП. База для исчисления взносов:

- общий режим — доходы, уменьшенные на профессиональные вычеты (сведения из 3-НДФЛ);

- УСН 6% — доходы (сведения из декларации по УСН);

- УСН 15% — доходы за вычетом расходов (сведения из декларации по УСН);

- ЕСХН — доходы за вычетом расходов (сведения из декларации по ЕСХН);

- ПСН — потенциальный к получению доход (сведения по патенту).

Правила определения базы для исчисления 1% взносов формально действовали до 2022 года. Однако налоговики уточнили, что они распространяются и на 2023 год (Письмо Минфина от 27.12.2022 N 03-15-05/128189).

Когда ИП не платит взносы

ИП платит взносы за себя на любом налоговом режиме (исключение — НПД). Но в некоторых ситуациях с предпринимателя снимается такая обязанность. К примеру, когда он:

- на военной службе;

- ухаживает за ребенком до 1,5 лет (в общем разрешено не больше 6 лет);

- ухаживает за инвалидом I гр. или ребенком-инвалидом, человеком старше 80 лет;

- проживает с супругом-военным на территориях, где нет возможности заниматься предпринимательством (в общем разрешено не больше 5 лет);

- проживает с супругом-дипломатом за рубежом (в общем разрешено не больше 5-ти лет).

Для законной неуплаты взносов за себя ИП должен передать в ИФНС подтверждающую документацию.

Когда и куда ИП платит взносы

Фиксированные взносы ИП уплачиваются до 31.12. Но поскольку в 2023 году этот день приходится на выходной, срок сдвигается на рабочий день. То есть их надо заплатить не позже первого рабочего дня после новогодних праздников. Однако лучше перечислить платеж заранее во избежание проблем, например, технического характера со стороны банка.

При этом перечислять взносы можно как одной суммой, так и частями — здесь по датам ограничений нет. ИП может уплачивать взносы ежемесячно, ежеквартально, раз в полгода или в целом за год. Главное условие — соблюдение общего срока уплаты до 31.12.2023 (с учетом переноса).

Что касается процентных взносов, срок их перечисления — не позже 1 июля года после прошедшего налогового периода. Иными словами, не позже 03.07.2023 (срок перенесен из-за выходного) надо заплатить 1% с доходов больше 300 000 руб. за 2022 год и аналогично за 2023 год — не позже 01.07.2024.

Если ИП прекратил работу до окончания года, тогда взносы требуется перечислить в течение 15 календарных дней с даты снятия с учета в качестве ИП.

См. также Нужно ли платить страховые взносы за неполный месяц работы, если ИП зарегистрировался в конце 1 квартала?

Взносы уплачиваются в ИФНС по месту регистрации ИП.

КБК по взносам ИП

В 2023 году из-за перехода на единый налоговый платеж (ЕНП) ИП может платить взносы:

- В составе ЕНП (новый метод) на КБК 18201061201010000510.

- Отдельными платежками (старый метод — действует до конца 2023 года). Для этого способа используются два КБК (за периоды с 2023 года):

- 18210202000011000160 — для фиксированного платежа;

- 18210203000011000160 — для процентного платежа.

Если надо заплатить взносы за периоды до 2023 года, например, 1% от доходов больше 300 000 руб. за 2022 год, при этом используется старый метод, тогда применяются КБК — 18210214010061005160 (на ОПС) и 18210214030081002160 (на ОМС).

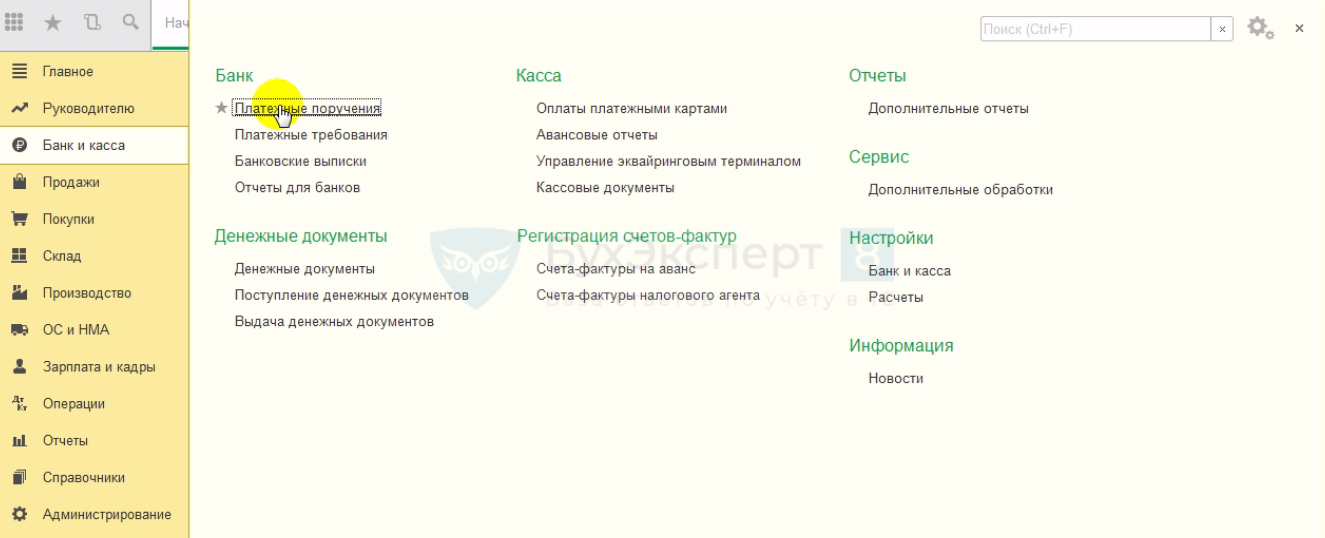

Как оформить платежку в 1С:Бухгалтерия 8

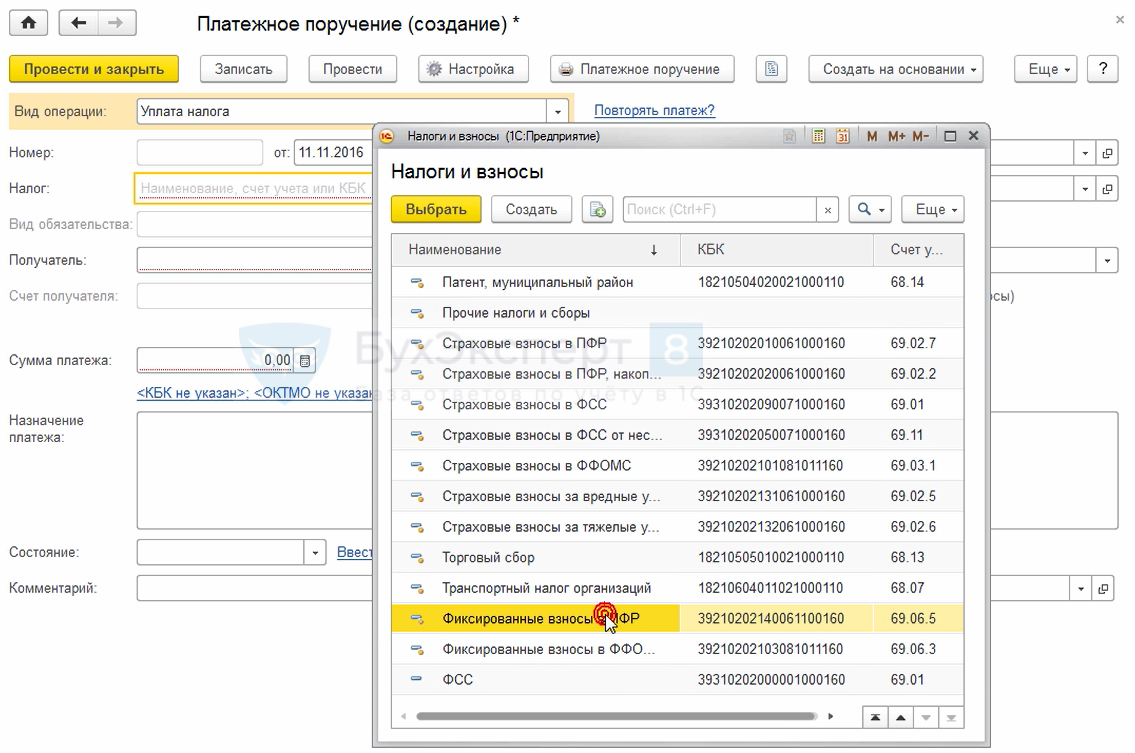

Чтобы оформить платежное поручение в 1С:Бухгалтерия 8 на уплату взносов ИП в рамках ЕНП, зайдите в меню Банк и касса , далее в раздел Банк и выберите Платежные поручения .

Нажмите кнопку Создать , выберите Вид операции — Уплата налога и затем в поле Налог выберите взносы для уплаты. Некоторые поля заполнятся автоматически, например, получатель. Другие заполните вручную, к примеру, сумму платежа.

Отчетность по взносам ИП

ИП не отчитывается в ИФНС по взносам за себя. Отчетность по взносам нужна, только если у него есть наемный персонал.

Также ИП не подает уведомление на уплату фиксированных взносов, которое сдается по иным бюджетным платежам с 2023 года. Сумма фиксированных взносов стандартна, а потому нет смысла уведомлять об этом.

Ответственность за неуплату взносов

Если ИП вовремя не заплатит взносы, налоговая применит к нему штрафные санкции — 20% от неперечисленной суммы. Если же докажут, что неуплата была умышленная, тогда штраф увеличат вдвое — 40%.

С 01.01.2023 применяется новое правило (п. 4 ст. 122 НК РФ) — штраф не назначают, если у ИП имеется положительное сальдо единого налогового счета, которого достаточно для полной или частичной уплаты взносов. Такое сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

Также за каждый день просрочки начисляется пеня из расчета 1/300 ставки рефинансирования ЦБ.

Предприниматель пропустил на 93 дня срок уплаты фиксированных взносов за 2023 год. Ставка составляет 7,5%. Пеня будет:

45 842 * 1/300 * 7,5% * 93 = 1 065,83 руб.

Если ИФНС потребует ИП заплатить задолженность по страховым взносам, а он проигнорирует это требование, налоговики могут заблокировать расчетный счет предпринимателя. И разблокируют его только после того, когда задолженность будет погашена.

Запомните

- ИП платит взносы с момента регистрации до даты снятия с учета.

- Взносы ИП делятся на фиксированную и процентную части. Если работа не ведется, ИП платит только фиксированную часть. Если ведется — зависит от размера полученного дохода.

- Фиксированные взносы определяют на каждый год — в 2023 года они равны 45 842 руб. Если ИП был зарегистрирован неполный год, взносы считают пропорционально отработанному периоду.

- Процентные взносы считают как 1% с доходов, превышающих 300 000 руб. База для расчета зависит от режима налогообложения.

- ИП платит взносы в ИФНС по месту регистрации.

- Срок перечисления фиксированных взносов — до 31 декабря текущего года, процентной части — до 1 июля года после отчетного.

- Отчетность по взносам за себя ИП не подает.

- При неуплате взносов ИП штрафуют на 20% от суммы неуплаченных взносов, а если докажут, что их не заплатили умышленно — на 40%.

- Если у ИП есть положительное сальдо на ЕНС, и его достаточно для уплаты взносов, то штраф не назначают. Это сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

- При неуплате взносов начисляется пеня из расчета 1/300 ставки рефинансирования.

- Если ИП не выполнит требование ИФНС по уплате взносов, инспекторы заблокируют расчетный счет предпринимателя до погашения задолженности.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как заполнить и сдать персонифицированные сведения о физлицахС 2023 года работодатели должны заполнять новую отчетную форму —.

- ЕФС-1 Раздел 1 Подраздел 1.3 — порядок и образец заполненияПодраздел 1.3 Раздела 1 в новой форме ЕФС-1 — специфический.

- Проводки по ЕНП с 2023 годаВведение системы единого налогового платежа (ЕНП) в 2023 году повлекло.

- Пониженные тарифы страховых взносов в 2023 годуПониженные тарифы страховых взносов по-прежнему предусмотрены для некоторых групп страхователей.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (6)

sukhocheva Подписчик БухЭксперт8 :

Если перечислять фиксированные страховые взносы ИП за себя равномерно в течение года, например поквартально, можно уменьшить размер авансового платежа налога УСН 6% в квартале, когда была произведена уплата (в 1, 2 и 3) или только в 4 квартале, так как налоговая 31.12.2023 г. спишет эту сумму?

Демашева Мария Сотрудник БухЭксперт8 :

Срок уплаты СВ за 2023 — 09.01.2024 и 01.07.2024.

Если ничего не делать, то уменьшить на эти СВ, даже если они уплачены в 2023, можно УСН в 1 кв 2024 и в 3 кв 2024 т.е. по сроку платежа.

Если хотите досрочно в 2023 заплатить и в 2023-м же уменьшить УСН, то надо подавать Заявление о зачете переплаты.

Его надо подать до окончания квартала, в котором нужен зачет СВ в счет УСН. Например, за 2 кв — не позднее 30.06.2023. Оптимально за несколько дней, чтобы Заявление успели обработать и не было отказа со стороны ИФНС.

И сохранить эту переплаты в сальдо ЕНС до 09.01.2024 и до 01.07.2024. Подробнее

Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С

.

sukhocheva Подписчик БухЭксперт8 :

В каком периоде можно уменьшить сумму налога (УСН 6%) при уплате 1% свыше 300000 рублей, в квартале когда произведена уплата или во втором квартале 2024 г., так как срок уплаты налога до 1.07.2024 г., значит день зачета налога 30.06.2024 г.? Или же если 1% платить в течение 2023 г., так как уже есть превышение, можно ли зачесть в том квартале, когда была произведена уплата?

Демашева Мария Сотрудник БухЭксперт8 :

Уменьшить УСН можно только на начисленные взносы.

Если доход уже превысил 300 тыс., например, во 2-м кв 2023. Можно досрочно уплатить СВ за 2023, срок у которых 01.07.2024.

Подать Заявление о зачете переплаты до окончания 2 кв.

Тогда можно досрочно зачесть. Подробнее

Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С

.

sukhocheva Подписчик БухЭксперт8 :

09.01.2023 г. уплачены страховые взносы за себя и с превышения 1% за 2022 год. Можно было их учесть в 1 квартале 2023 года или тоже нужно подавать заявление о зачете? И еще подскажите пожалуйста на какой КБК платить СВ и УСН 18201061201010000510 или 18210501011011000110, если принято решение в 2023 году платить платежками без подачи уведомлений?

Демашева Мария Сотрудник БухЭксперт8 :

Страховые взносы за себя и с превышения 1% за 2022 год — спок уплаты по ним 03.07.2023.

Если надо досрочно учесть, то надо подавать Заявление о зачете в 1кв или во 2 кв 2023.

Если его не подавать вообще, то автоматически взносы учтутся по итогам 3 кв 2023. Подробно здесь

Как ИП и организации уменьшать УСН на страховые взносы с 2023 в 1С Бухгалтерия

.