30. В процессе принятия управленческих решений предпринимателю целесообразно различать и выделять определенные области (зоны риска) в зависимости от ровня возможных (ожидаемых) потерь. Для этого разработаны и используются:

а) изометрические шкалы;

б) шкалы воздействия;

31. Показатель допустимого риска не должен:

а) превышать предельного значения;

б) быть меньше предельной величины;

в) быть равным нулю.

6) Экспертный метод может быть реализован:

а) путем обработки мнений опытных предпринимателей и специалистов;

б) с помощью опроса респондентов;

в) путем несистемной выборки.

32. Разновидностью экспертного метода является:

в) метод Иванова.

33. При экспертной оценке предпринимательского риска большое внимание следует уделять:

а) типу предприятия;

б) подбору экспертов;

в) величине предприятия.

34. Метод моделирования задачи выбора с помощью дерева решений предполагает:

а) математическое построение вариантов решений;

БИЗНЕС-ЗАВТРАК. Риски. Работа с рисками. на какой риск стоит идти?

б) программное графическое построение вариантов решений;

в) графическое построение вариантов решений.

35. При использовании метода аналогий применяются:

а) базы данных о риске аналогичных проектов или сделок;

б) действия, которые намерен совершить предприниматель;

в) анонимность и управляемая обратная связь.

36. Методы управления рисками, предполагающие исключение рисковых ситуаций из бизнеса, носят название:

а) методы диссипации риска;

б) методы компенсации риска;

в) методы уклонения от риска;

г) методы локализации риска.

37. Методы управления рисками, основанные на четкой идентификации источников риска, носят название:

а) методы диссипации риска;

б) методы компенсации риска;

в) методы уклонения от риска;

г) методы локализации риска.

38. Методы управления рисками, относящиеся к упреждающим методам управления, носят название:

а) методы диссипации риска;

б) методы компенсации риска;

в) методы уклонения от риска;

г) методы локализации риска.

39. Методы управления рисками, связанные с распределением риска между стратегическими партнерами, носят название:

а) методы диссипации риска;

б) методы компенсации риска;

в) методы уклонения от риска;

г) методы локализации риска.

40. Финансирование под уступку денежного требования, подразумевающее передачу кредитного риска, это лежит в основе:

а) биржевых сделок;

б) строительных контрактов;

в) контракта – поручительства;

г) договора факторинга.

41. Процесс снижение риска за счет увеличения разнообразия видов деятельности, рынков сбыта или каналов поставок носит название:

42. Снижение риска за счет увеличения количества поставщиков, позволяющего ос-лабить зависимость предприятия от конкретного поставщика, – это:

а) диверсификация рынка сбыта (развитие рынка);

б) диверсификация видов хозяйственной деятельности;

4 Вида Рисков в Бизнесе

в) диверсификация закупок;

г) диверсификация инвестиций.

43. Снижение риска за счет распределения готовой продукции предприятия между несколькими рынками или контрагентами – это:

а) диверсификация рынка сбыта (развитие рынка);

б) диверсификация видов хозяйственной деятельности;

в) диверсификация закупок;

г) диверсификация инвестиций.

44. Снижение риска за счет расширения ассортимента выпускаемой продукции, оказываемых услуг, спектра используемых технологий – это:

а) диверсификация рынка сбыта (развитие рынка);

б) диверсификация видов хозяйственной деятельности;

в) диверсификация закупок;

г) диверсификация инвестиций.

45. Диссипация риска при формировании инвестиционного портфеля, предполагающего реализацию одновременно нескольких проектов, носит название:

а) диверсификация рынка сбыта (развитие рынка);

б) диверсификация видов хозяйственной деятельности;

в) диверсификация закупок;

г) диверсификация инвестиций.

46. Прогнозирование внешней экономической обстановки, стратегическое планирование, мониторинг социально-экономической и нормативно-правовой среды, создание системы резервов – все это инструментарий:

а) методов диссипации риска;

б) методов компенсации риска;

в) методов уклонения от риска;

г) методов локализации риска.

47. При использовании метода «Сокращение риска» покрытие убытка происходит за счет:

а) нестрахового пула;

г) государственной поддержки.

48. При использовании метода «Передача риска» покрытие убытка происходит за счет:

Источник: poisk-ru.ru

Презентация на тему Риск-менеджмент

В основе предпринимательской деятельности лежит ожидание получить доход, превышающий обычный, средний сложившийся. Эти ожидания достаточно неопределенные – могут сбываться или нет, поэтому всегда предпринимательство ассоциируется с риском. Предвидение и уменьшение негативных

Слайды и текст этой презентации

Слайд 1Риск-менеджмент

Слайд 2В основе предпринимательской деятельности лежит ожидание получить

доход, превышающий обычный, средний сложившийся. Эти ожидания

достаточно неопределенные – могут сбываться или нет, поэтому всегда предпринимательство ассоциируется с риском.

Предвидение и уменьшение негативных последствий неопределенности ожиданий составляет суть управления риском.

Процессы управления риском включают: идентификацию и оценку риска, регулирование, документирование, манипулирование (контроллинг).

Основные аспекты и тенденции риск-менеджмента

Слайд 3это разработка и проведение мероприятий, которые позволят

компенсировать предстоящие риски (например, хеджирование), снизить (например,

посредством решения о менее рискованной альтернативной деятельности, диверсификации) или перенести (например, при помощи страхования), уклониться от рискованных действий или осознанно пойти на риск (акцептировать).

Слово «риск» в буквальном понимании означает принятие решения, результат которого заранее не известен.

Слайд 4Целенаправленные действия по ограничению риска в системе

бизнеса носят название риск-менеджмент

Слайд 5Выявление последствий деятельности экономических субъектов в ситуации

риска;

Умение реагировать на возможные отрицательные последствия этой

деятельности;

Разработка и осуществление мер, при помощи которых могут быть нейтрализованы или компенсированы вероятные негативные результаты предпринимаемых действий.

Применение риск-менеджмента в современной хозяйственной деятельности включает три основные позиции:

Слайд 6подготовительный этап управления риском, который предполагает сравнение

характеристик и вероятностей риска, полученных в результате

анализа и оценки риска;

выбор конкретных мер, способствующих устранению или минимизации возможных отрицательных последствий риска.

Содержательная сторона риск-менеджмента включает следующие основные этапы:

Слайд 7выявление расхождений в альтернативах риска;

разработку планов, позволяющих

оптимальным образом действовать в ситуациях, связанных с

риском;

разработку конкретных рекомендаций, ориентированных на устранение или минимизацию возможных негативных последствий;

подготовку к принятию подзаконных и нормативных актов, касающихся рисковой деятельности;

учет и анализ психологического восприятия рисковых решений и программ.

Система риск-менеджмента включает в себя следующие основные элементы:

Слайд 8

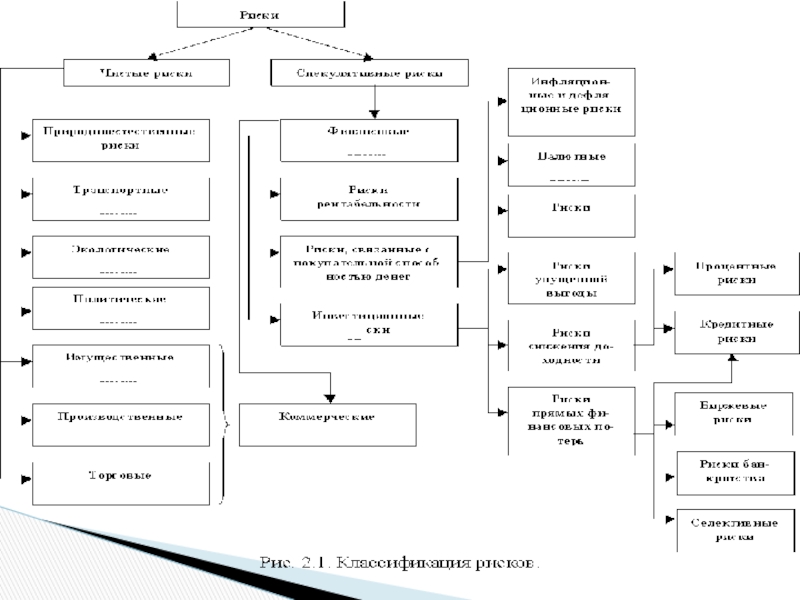

Классификация рисков

Слайд 9

Слайд 10Одной из основных задач финансовых институтов является

оценка рыночных рисков, которые возникают вследствие флуктуации

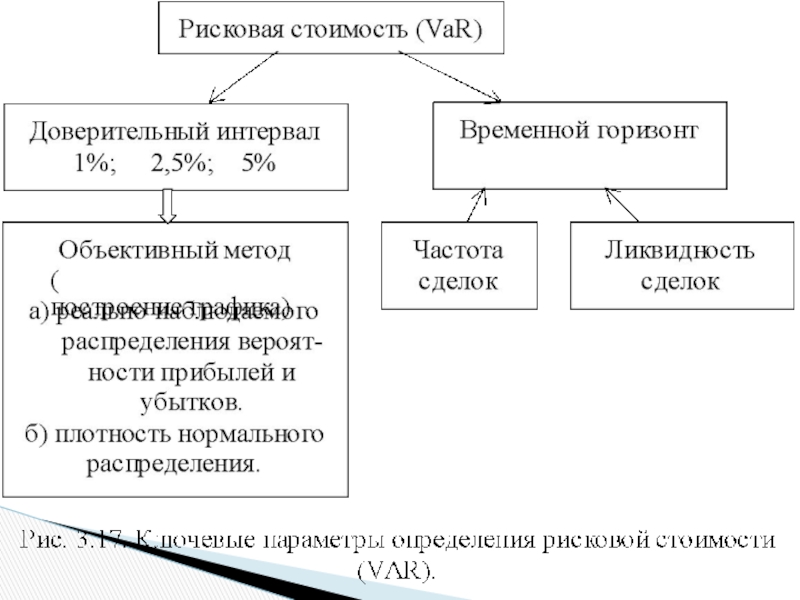

(благоприятном событии) цен акций, сырьевых товаров, обменных курсов, процентных ставок и т.д. Простейшей мерой зависимости инвестора от рыночных рисков является величина изменения капитала портфеля, т.е. прибыли или убытки, возникающие вследствие движения цен активов. Наиболее распространенной на сегодняшний момент методологией оценивания рыночных рисков является Стоимость Риска (Value – at – Risk, VAR). VAR является суммарной мерой риска, способной производить сравнение риска по различным портфелям (например, по портфелям из акций и облигаций) и по различным финансовым инструментам (например, форварды и опционы).

Показатель рисковой стоимости был разработан в конце 1980 – х гг.

Концепция рисковой стоимости (Value at risk – VAR)

Слайд 11Для определения величины рисковой стоимости необходимо знать

зависимость между размерами прибылей и убытков и

вероятностями их появления, т.е. распределение вероятностей прибылей и убытков в течении выбранного интервала времени. В этом случае по заданному значению вероятности потерь можно однозначно определить размер соответствующего убытка.

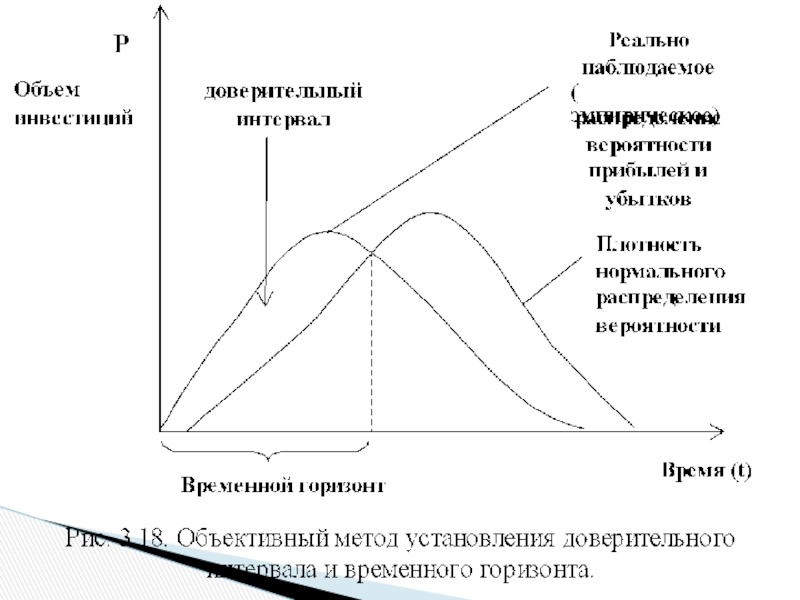

Слайд 12Поскольку убытки являются следствием колебаний цен на

рынке, доверительный интервал служит той границей, которая,

по мнению управляющего портфелем, отделяет «нормальные» колебания рынка от экстремальных ценовых всплесков по частоте их проявления.

Помимо субъективной оценки, доверительный интервал может быть установлен и объективным методом. Для этого строят график реально наблюдаемого (эмпирического) распределения вероятностей прибылей и убытков и совмещают его с графиком плотности нормального распределения. Точки пересечения «хвостов»эмпирического и нормального распределения и будут задавать искомый доверительный интервал.

Следует учитывать, что с увеличением доверительного интервала показатель рисковой стоимости будет возрастать

Слайд 13

Слайд 14

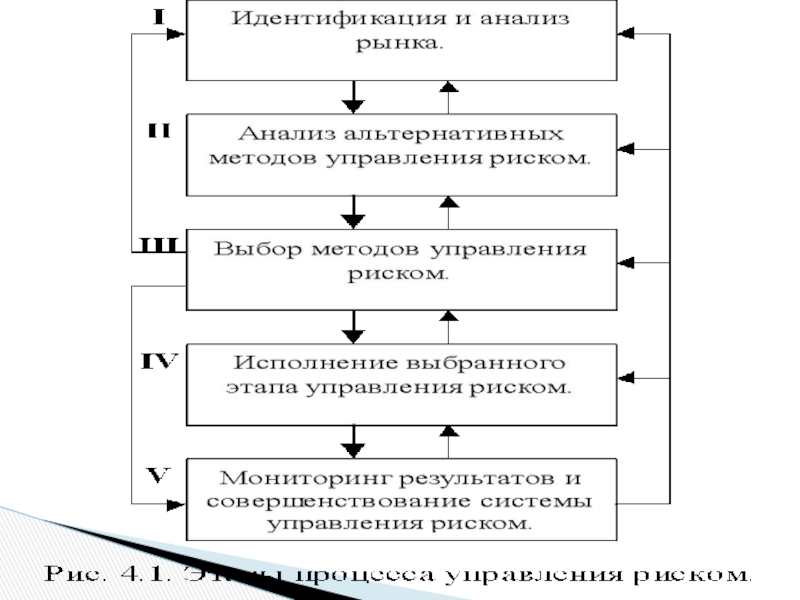

Слайд 15Как таковой процесс управления рисками включает в

себя определенный набор этапов. Следует учесть, что

в практике эти этапы реализуются не обязательно в строгой последовательности, а могут выполняться и параллельно. Общая схема риск-менеджмента представлена на рисунке

Процесс управления рисками на предприятии

Слайд 16

Слайд 17Под идентификацией рисков понимают выявление рисков, их

специфику, обусловленную природой и другими характерными чертами

рисков, выделение особенностей их реализации, включая изучение размера экономического ущерба, а также изменение рисков во времени, степень взаимосвязи между ними и изучение факторов, влияющих на них. Этот процесс подразумевает определение следующих моментов:

источники неопределенности и риска;

последствия реализации риска;

источники информации;

численное определение риска;

взаимное влияние рисков друг на друга.

На данном этапе, прежде всего, создается информационная база для реализации дальнейшего процесса управления рисками: сведения о риске и его последствиях, величине экономического ущерба, количественная оценка параметров риска и т. д. Дополнительно следует отметить, что идентификация и анализ риска не является единовременно выполняемым комплексом действий. Скорее он представляет собой непрерывный процесс, осуществляемый на протяжении всего алгоритма риск-менеджмента

Этап 1. Идентификация и анализ риска

Слайд 18Существует целый набор разнообразных методов, позволяющих снизить

степень риска и величину ущерба. На данном

этапе эти методы рассматриваются и анализируются применительно к конкретной ситуации. Т. е. менеджер решает, как можно снизить риск, потери в случае наступления рисковой ситуации, ищет источники покрытия этого ущерба.

Сами по себе методы риск-менеджмента достаточно разнообразны. Это связано с неоднозначностью понятия риска и наличием большого числа критериев их классификации. В следующем разделе данной главы мы более подробно рассмотрим основные методы, а здесь ограничимся лишь кратким их обзором.

Во – первых, подходы к управлению рисками можно сгруппировать как методы минимизации негативного влияния неблагоприятных событий следующим образом.

Дособытийные методы управления рисками – осуществляемые заблаговременно мероприятия, направленные на изменение существенных параметров риска (вероятность наступления, размеры ущерба). Сюда можно отнести методы трансформации рисков (Risk control, Risk control to stop losses), которые связаны, в основном, с препятствованием реализации риска. Обычно эти методы ассоциируются с проведением превентивных мероприятий.

Послесобытийные методы управления рисками – осуществляемые после наступления ущерба и направленные на ликвидацию последствий. Эти методы направлены на формирование финансовых источников, используемых для покрытия ущерба. В основном это методы финансирования риска (Risk financing, Risk financing to pay for losses).

Послесобытийные и дособытийные методы объединяются в общем направлении методов КОМПЕНСАЦИИ.

Этап 2. Анализ альтернатив управления риском

Источник: thepresentation.ru

оценка рисков тесты. Тесты 230222. А методы диссипации риска

Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 14.62 Kb.

- Пройдите тестирование по примерным тестам:

- Методы управления рисками, предполагающие исключение рисковых ситуаций из бизнеса, носят название:

б)методы компенсации риска;

в)методы уклонения от риска;

- Методы управления рисками, основанные на четкой идентификации источников риска, носят название:

б)методы компенсации риска;

в)методы уклонения от риска;

- Методы управления рисками, относящиеся к упреждающим методам управления, носят название:

б)методы компенсации риска;

в)методы уклонения от риска;

- Методы управления рисками, связанные с распределением риска между стратегическими партнерами, носят название:

б)методы компенсации риска;

в)методы уклонения от риска;

- Интеграция, предполагающая объединение с поставщиками, – это: а)вертикальная регрессивная (обратная) интеграция;

- Финансирование под уступку денежного требования, подразумевающее передачу кредитного риска, это лежит в основе:

- Интеграция, подразумевающая объединение с посредниками, образующими дистрибьюторскую сеть по сбыту продукции предприятия,– это:

б)вертикальная прогрессивная (прямая) интеграция;

- Интеграция, предполагающая объединение с конкурентами, – это: а)вертикальная регрессивная (обратная) интеграция;

- Объединение организаций, осуществляющих разные виды деятельности для достижения совместных стратегических целей, – это:

б)вертикальная прогрессивная (прямая) интеграция;

- Процесс снижение риска за счет увеличения разнообразия видов деятельности, рынков сбыта или каналов поставок носит название:

- Снижение риска за счет увеличения количества поставщиков, позволяющего ослабить зависимость предприятия от конкретного поставщика, – это:

- Снижение риска за счет распределения готовой продукции предприятия между несколькими рынками или контрагентами – это:

б)диверсификация видов хозяйственной деятельности;

- Снижение риска за счет расширения ассортимента выпускаемой продукции, оказываемых услуг, спектра используемых технологий – это:

б)диверсификация видов хозяйственной деятельности;

- Диссипация риска при формировании инвестиционного портфеля, предполагающего реализацию одновременно нескольких проектов, носит название:

б)диверсификация видов хозяйственной деятельности;

Источник: topuch.com