В системе МСФО тема финансовых инструментов считается наиболее трудной. Среди стандартов по учету инструментов – МСФО (IAS) 39 самый сложный документ и по праву вызывает массу вопросов у пользователей. Было решено упростить учетные подходы по финансовым инструментам. Новый МСФО (IFRS) 9 в окончательной редакции 2014 года полностью заменит собой МСФО (IAS) 39 с 1 января 2018 года. Более раннее применение разрешается, но компании не обязаны переходить на новый стандарт до 2018 года.

Правила по первоначальному признанию не изменились в новом МСФО 9 по сравнению с МСФО 39. Все финансовые инструменты при первоначальном признании необходимо оценивать и признавать по справедливой стоимости с капитализацией затрат по сделке, исключая финансовые инструменты, оцениваемые по справедливой стоимости через прибыль или убыток. Компания признает договор, когда становится стороной по договору.

В последующем учете финансовые активы и обязательства оцениваются и признаются по справедливой стоимости или по амортизированной стоимости.

#02 — МСФО 9 — влияние COVID-19 на ожидаемые кредитные убытки. Надо ли пересматривать методику?

МСФО (IFRS) 9 устанавливает порядок классификации и оценки финансовых активов по ТРЕМ категориям (вводим аббревиатуры):

1. Учет по амортизированной стоимости

2. Учет по справедливой стоимости через ОПУ (ССОПУ)

3. Учет по справедливой стоимости через ПСД (ССПСД) — окончательная редакция МСФО 9 (2014)

Для правильного выбора категории финансовые активы надо классифицировать на основе бизнес модели предприятия, используемой для управления финансовыми активами, и анализа характеристик финансового актива, связанных с потоками денежных средств.

МСФО (IFRS) 9 устанавливает порядок классификации и оценки финансовых обязательств по ДВУМ категориям:

1. Учет по амортизированной стоимости

2. Учет по справедливой стоимости (СС)

Учет финансовых обязательств не изменился по сравнению с правилами МСФО (IAS) 39, за одним исключением. Изменения справедливой стоимости финансовых обязательств, связанные с кредитным риском самой компании, признаются как прочий совокупный доход (ПСД).

Оценка и классификация финансовых активов. Рассмотрим правила по выбору категории финансовых активов. МСФО 9 предлагает ТРИ категории для учета финансовых активов. Эта классификация нашла свое отражение в схеме, которая предложена в стандарте. Дерево решений представлено в ПРИЛОЖЕНИИ.

По данному алгоритму всегда можно принять правильное решение, если последовательно ответить на три задаваемых вопроса, два их которых составляют нижеприведенные тесты, и рассмотреть возможность учета финансовых активов по СС (FV Option).

Итак, для правильного выбора категории учета финансовых активов требуется последовательно провести два теста:

1. Тест на характеристики денежных потоков

2. Тест на используемую бизнес модель

1 вопрос — тест. Платежи по финансовому активу есть только погашение основной суммы и процентов? Рассматриваем контрактные характеристики по денежным потокам.

МСФО 9: три вида оценки финансовых активов

Компания при выборе категории должна оценивать, являются ли предусмотренные договором денежные потоки исключительно платежами в счет основной суммы долга и процентов на непогашенную часть основной суммы долга применительно к валюте, в которой выражен финансовый актив. Что такое исключительно процентные платежи на остаток долга? Такие требования, как правило, соответствуют условиям базового кредитного договора, где возмещение за временнýю стоимость денег и кредитный риск являются наиболее значительными элементами процентных выплат. Можно говорить о финансовых активах с основными чертами займа.

Тест на характеристики денежных потоков НЕ выполнен, если по договору могут измениться в будущем сроки или величины платежей, такие как, пролонгация договора, досрочные выплаты, продажа актива эмитенту до срока погашения.

Тест на характеристики денежных потоков никогда не пройдут вложения в АКЦИИ, то есть в долевые инструменты. По пакетам акций инвесторы получают дивиденды, если имеется прибыль у компании эмитента. Дивиденды действительно есть плата за пользование деньгами. Но они не являются исключительно платой за пользование деньгами ВО ВРЕМЕНИ.

2 вопрос – тест. Финансовый актив управляется только с целью получения денежных потоков по активу (то есть управляется на контрактно -доходной основе)?

Существуют две основные цели инвестирования в финансовые активы: спекулятивная и консервативная бизнес модели.

· Предприятие может купить финансовый актив с намерением перепродать его в будущем с целью получения прибыли от изменения его рыночной стоимости. Для этого должен существовать потенциальный покупатель и открытый или ограниченный рынок. В течение срока владения активом могут иметь место доходы от начисления процентов или дивидендов. Такие финансовые активы целесообразно оценивать по справедливой стоимости, в случае, если бизнес модель отражает спекулятивный тип операций.

· Предприятие может предоставить другой стороне ссуду и удерживать ее до срока погашения, получая основные платежи по погашению долга и начисленные проценты. Доход компании — инвестора возникает в результате получения денежных платежей от заемщика. Такой актив целесообразно оценивать по амортизированной стоимости, но только в случае, если бизнес модель отражает этот консервативно-инвестиционный тип операций.

После публикации очередной редакции стандарта у пользователей возник вопрос: а что если модель не консервативная и не спекулятивная, а смешанная? Действительно, компания может удерживать финансовые активы в рамках бизнес-модели, цель которой достигается как путем получения предусмотренных договором денежных потоков, так и через перепродажу финансовых активов. Существуют различные цели, которые могут соответствовать такому типу бизнес- модели, например,

- управление ежедневной ликвидностью,

- получение определенного уровня доходности по процентам,

- обеспечение соответствия сроков действия финансовых активов срокам действия обязательств, финансируемых данными активами.

Смешанная бизнес — модель НЕ может применяться к вложениям в акции, здесь можно рассматривать только долговые активы.

При первоначальном признании предприятие может принять не подлежащее отмене решение представлять в составе прочего совокупного дохода последующие изменения справедливой стоимости инвестиции в долевой инструмент (акции), не предназначенный для торговли. Инвестиции в долевые инструменты, не предназначенные для торговли, могут являться стратегическим владением акций в других компаниях либо с целью будущей покупки всего предприятия, либо как часть торговых отношений, либо из-за политических требований. Любые изменения справедливой стоимости следует отражать в прочем совокупном доходе вплоть до окончательного выбытия актива.

Надо заметить, что выбор любой их трех бизнес моделей должен осуществляться на уровне менеджмента предприятия, его стратегии, а не на уровне очередного купленного пакета активов.

3 вопрос. Используется возможность учета по СС? (FV Option)

При первоначальном признании компания может безотзывно классифицировать финансовые активы и обязательства как оцениваемое по справедливой стоимости через прибыль или убыток, если это обеспечивает представление более уместной, то есть более качественной финансовой информации, поскольку устраняет или значительно сокращает несоответствие оценки, именуемое «учетным несоответствием». Мы говорим об учетном несоотнесении, которое возникло бы при оценке активов или обязательств с использованием различных основ. Например, признаем активы по справедливой стоимости, а обязательства — по амортизированной стоимости. Тогда колебания прибыли и убытков от изменения СС не будут компенсированы признанными финансовыми расходами по амортизации обязательства по эффективной процентной ставке.

Стандарт также разрешает компаниям, скорее всего это будут профессиональные участники рынка, выбрать модель по управлению группой финансовых активов и финансовых обязательств на основе справедливой стоимости с отнесением ее изменения в ОПУ. Модель требуется задокументировать официально как стратегию управления рисками или считать такую модель инвестиционной стратегией. Причем финансовая информация, которая предоставляется ключевым членам руководящего персонала, должна быть сформирована на основе выбранной модели учета по ССОПУ.

Делаем выводы, используя схему — дерево решений и последовательно отвечая на приведенные выше три вопроса.

Все финансовые ДОЛГОВЫЕ активы учитываются по амортизированной стоимости, кроме тех, которые

· не прошли два теста или

· активы прошли оба теста, но было решено при признании актива выбрать учет по СС через ОПУ ( FV Option) для уменьшения «учетного несоответствия».

Иными словами, финансовый актив должен оцениваться по амортизированной стоимости только, если одновременно выполняются оба следующих условия:

· актив удерживается в рамках консервативной бизнес модели,

· потоки денежных средств есть исключительно платежами основного долга и процентов на непогашенную сумму основного долга.

o Но при этом не используется возможность учета по ССОПУ

Примеры учета долговых активов:

· Учет классических ссуд выданных и дебиторской задолженности — по амортизированной стоимости.

· Учет облигаций, которые прошли тест на денежные потоки, а бизнес модель консервативная, по амортизированной стоимости.

· Если облигации, ссуды, векселя — спекулятивные, то учет по ССОПУ.

· Если тест финансовым долговым активом на денежные потоки не пройден, то учет ССОПУ.

· Если тест на денежные потоки пройден, а бизнес модель по облигации смешанная, то учет ССПСД в обязательном порядке.

Все долевые финансовые активы (вложения в акции) учитываются по справедливой стоимости с отнесением ее изменения в ОПУ (ССОПУ), кроме тех, которые было решено учитывать по ССПСД по выбору компании.

И не забываем, что МОЖНО при определенных обстоятельствах (устранение бухгалтерского несоотнесения) ВСЕ финансовые активы учитывать по ССОПУ в рамках возможности учета по СС.

Учет по справедливой стоимости. Доходы и расходы по финансовому активу, оцениваемому по справедливой стоимости, отражается в составе совокупного дохода как прибыль или убыток в ОПУ или прочий совокупный доход (ПСД).

Решение принимается при первоначальном признании активов, но изменение СС на ПСД относим по разным правилам и основаниям:

· изменение СС долевых активов по решению компании, если акции не торговые,

· по долговым активам в обязательном порядке при наличии смешанной бизнес модели.

Согласно МСФО (IFRS) 9 предприятие может реклассифицировать финансовые активы в том случае, если изменилась бизнес модель предприятия по управлению данными инвестициями. Предполагается, что такие изменения будут происходить редко. Они должны устанавливаться в результате внешних или внутренних обстоятельств, быть существенными для деятельности компании. Если предприятие реклассифицирует финансовые активы, оно будет применять реклассификацию перспективно с даты реклассификации. Это означает, что не нужно пересчитывать ранее отраженные прибыли, убытки или проценты.

На практике компании могут пытаться манипулировать финансовыми результатами через изменение учета финансовых активов. Положения МСФО 9 препятствуют этим неблаговидным потенциальным действиям. Изменение учета при реклассификации активов допускается только на первое число следующего отчетного периода.

Оценка и классификация финансовых обязательств. Первоначально при признании все обязательства оцениваются по справедливой стоимости, как было отмечено ранее. Затем компании классифицирует все финансовые обязательства как оцениваемые по амортизированной стоимости с использованием метода эффективной ставки процента, или по справедливой стоимости.

Учет обязательств по ССОПУ разрешен, если они классифицированы как торговые или был выбран такой подход в рамках возможности учета по СС для уменьшения ученого несоотнесения.

Активы и обязательства считаются торговыми, если они:

· приобретены или приняты, главным образом, с целью продажи или обратной покупки в ближайшем будущем;

· при первоначальном признании являются частью портфеля определенных финансовых инструментов, которые управляются как единая группа, и практика свидетельствуют о том, что операции с ними совершались с целью получения краткосрочной прибыли;

· являются производными инструментами.

Новшество МСФО 9 заключается в оценке и выделении суммы собственного кредитного риска с отнесением ее на прочий совокупный доход. Это в первую очередь относится к выпущенным облигациям, имеющим рыночные котировки.

Итак, если компания выбрала категорию учета обязательств по СС, то представляет прибыль или убыток от изменения СС следующим образом:

· величина изменения справедливой стоимости финансового обязательства, которая возникла из-за изменения собственного кредитного риска, в составе прочего совокупного дохода (ПСД), и

· оставшаяся величина изменения справедливой стоимости обязательства — в составе прибыли или убытка (ОПУ),

· за исключением тех случаев, когда влияние изменений кредитного риска по обязательству, привело бы к возникновению или увеличению учетного несоответствия в прибыли или убытке (используется возможность учета по ССОПУ).

В МСФО 9 сказано, что предприятие не должно реклассифицировать финансовые обязательства.

Источник: www.accaglobal.com

МСФО № 9 Финансовые инструменты — особенности применения

МСФО 9 прописывает, как должны отражаться на отчетности фирмы имеющиеся у нее финансовые инструменты. Соблюсти требования МСФО 9 важно для любой компании, задействованной в операциях финансового рынка (посредством осуществления инвестиций, покупки ценных бумаг и т. д.).

На какие группы подразделяются финансовые инструменты?

Несмотря на то что стандарт МСФО 9 посвящен финансовым инструментам, само их определение приводится в другом стандарте, а именно в МСФО 32 «Финансовые инструменты: представление».

ВАЖНО! Так, нормы МСФО 9 определяют, что финансовым инструментом является такой контракт, посредством заключения которого одна из сторон сделки приобретает финансовый актив, а на вторую сторону ложатся определенные финансовые обязательства, либо такой контракт, в результате которого возникает долевой инструмент (п. 11 МСФО 32).

Соответственно, любой организации, сталкивающейся в процессе своей деятельности с финансовыми инструментами, важно уметь четко разграничивать указанные три понятия.

В частности, к финансовым активам в целях МСФО 9 следует отнести:

- денежные средства;

- акции другой организации;

- облигации и векселя компании, т. е. право, предусмотренное договором, на то, чтобы при определенных условиях получить от фирмы-эмитента денежные средства или какой-либо другой актив;

- право одной стороны на то, чтобы произвести обмен финансовыми активами или обязательствами со второй стороной на выгодных с точки зрения первой стороны условиях.

Финансовое обязательство, согласно МСФО 9, напротив, приводит к возникновению у стороны договора обязанности, в частности:

- предоставить в определенный срок второй стороне денежные средства или какой-либо иной финансовый актив (в зависимости от того, что установлено договором);

- произвести обмен финансовыми активами или обязательствами на невыгодных условиях.

Долевой инструмент, в свою очередь — это финансовый инструмент, который устанавливает за стороной право на чистые результаты деятельности фирмы, т. е. на ее активы после расчета по всем имеющимся у фирмы обязательствам.

Говоря о финансовых инструментах, в целях применения МСФО 9, важно разделять их в зависимости от характера и природы расчетов:

- непроизводные (т. е. такие финансовые инструменты, которые характеризуются «односложностью» расчетов: займы, ДЗ и КЗ, денежные средства фирмы);

- производные (это такие финансовые инструменты, стоимость которых подвергается периодическим изменениям по причине колебаний в параметрах (ставках процента, курсе ЦБ и др.) и расчеты по которым осуществляются в будущих периодах; примером финансовых инструментов данной группы являются опционы, фьючерсы и т. д.).

Уметь отличать производные финансовые инструменты от непроизводных важно для компании, поскольку от этого зависит выбор варианта учета того или иного финансового инструмента (а именно его признание в учете, первоначальная оценка и последующий учет).

О плане счетов по МСФО см. в статье «План счетов при МСФО (нюансы)».

Как по требованиям МСФО 9 в учете следует первоначально отражать финансовые инструменты?

В силу требований п. 3.1.1 МСФО 9 фирма, которая выступила стороной контракта, приводящего к возникновению финансового инструмента, должна отразить такой инструмент в регистрах бухучета на дату вступления контракта в действие.

Далее, после определения даты признания указанных финансовых инструментов, согласно предписаниям МСФО 9 следует провести первоначальную их оценку, отразив результаты в бухучете.

Как указывают нормы МСФО 9, существуют два способа для оценки возникшего финансового актива или обязательства (п. 5.1.1 МСФО 9):

- ориентируясь на справедливую стоимость финансового инструмента;

- а если какой-либо финансовый инструмент в силу предписания МСФО 9 нельзя оценить по справедливой стоимости, то в стоимость, по которой производится первоначальная оценка такого инструмента, фирма должна включить также расходы по контракту, осуществление которых напрямую сопряжено с появлением рассматриваемого финансового инструмента.

Что следует помнить фирмам при последующем учете финансовых активов согласно МСФО 9?

После того как финансовый актив или обязательство были признаны фирмой в учете и отражены по первоначальной оцененной стоимости согласно описанным выше правилам, предприятие, в силу МСФО 9, должно проводить последующую оценку рассматриваемых финансовых инструментов.

В частности, как установлено в п. 5.2.1 МСФО 9, при последующей оценке фирма должна отражать имеющийся финансовый актив одним из следующих способов:

- Через амортизированную стоимость (это стоимость финансового инструмента, которая, согласно п. 9 МСФО 39, корректируется под влиянием постоянной эффективной процентной ставки).

- Через справедливую стоимость. При этом, согласно нормам МСФО 9, в зависимости от природы финансового актива возможны следующие варианты:

- изменения в справедливой стоимости организация отражает через состав прибыли или убытка;

- рост/снижение справедливой стоимости признается фирмой через прочий совокупный доход.

О том, как сформировать отчет о прибылях и убытках согласно требованиям МСФО 9, см. в статье «Порядок оформления отчета о прибылях и убытках по МСФО».

При выборе конкретного способа последующей оценки финансового актива для соблюдения правил МСФО 9 организация в первую очередь должна выяснить, к какой группе инструментов (согласно приведенной выше классификации) относится оцениваемый актив.

Так, если это производный финансовый актив, то он в любом случае должен быть оценен по справедливой стоимости с отнесением результатов на прибыль или убыток фирмы.

Для того чтобы фирма могла признавать финансовый актив по амортизированной стоимости, необходимо, чтобы соблюдались условия, прописанные в п. 4.1.2 МСФО 9, а именно:

- такой актив фирма должна удерживать, чтобы в последующем получить определенные договором денежные суммы;

- указанные денежные суммы представляют собой только лишь сумму частично погашаемого основного долга и соответствующих процентов.

Примером финансового актива, учитываемого по амортизированной стоимости, выступают инвестиции в долговые ценные бумаги, дебиторская задолженность.

Касательно долевых финансовых инструментов необходимо отметить, что выбор варианта учета в данном случае зависит от того, предназначаются ли они для последующей торговли или нет. Если предназначаются, то последующую оценку фирма должна проводить по справедливой стоимости через прибыль (убыток). Если же нет, то, как правило, долевой инструмент отражается в отчетности через прочий совокупный доход (п. 5.7.5 МСФО 9).

Корректный последующий учет финансовых обязательств в соответствии с указаниями МСФО 9

При последующей оценке финансовых обязательств компании также важно не забывать, что вариантов учета (и, соответственно, отражения в финансовой отчетности) может быть два:

- По справедливой стоимости. При данном варианте та часть изменения справедливой стоимости, которая сопряжена с изменением кредитного риска по обязательству, должна быть учтена как часть прочего совокупного дохода. А оставшаяся часть изменения учитывается в составе прибыли и убытков фирмы.

- По амортизированной стоимости. В случае применения такого варианта амортизация по финансовому обязательству подлежит списанию на финансовый результат фирмы. Примерами обязательств, относящихся к данной группе, могут выступать векселя к оплате, выпущенные фирмой долговые инструменты и т. д.

Бизнес-субъектам при отнесении финансового обязательства к той или иной группе следует помнить, что выбор в пользу первой из указанных групп (по справедливой стоимости) может осуществляться только в том случае, если соблюдается одно из 2 следующих условий (п. 4.2.2 МСФО 9):

- такой вариант отражения позволит устранить учетные несоответствия, которые иначе бы возникли;

ОБРАЩАЕМ ВНИМАНИЕ! При этом под учетными несоответствиями в МСФО 9 понимается непоследовательность в применяемых способах и методах оценки или признания активов/обязательств, выражающаяся в использовании различающихся баз для оценки финансовых инструментов.

- управление рассматриваемыми финансовыми обязательствами и анализ результатов такого управления осуществляются на основе справедливой стоимости инструмента.

Стоит ли досрочно применять правила МСФО 9?

МСФО 9, утвержденный на текущий момент в России приказом Минфина России от 26.08.2015 № 133н, сегодня для компаний еще не является стандартом обязательного действия. Ведь, согласно тексту самого МСФО 9, принудительный характер положения документа приобретут только лишь с 1 января 2018 года. До наступления указанной даты бизнес-субъекты имеют право руководствоваться в своей бухгалтерской практике предписаниями МСФО 9, но в добровольном порядке.

Однако компаниям следует помнить, что на практике могут возникнуть обстоятельства, при которых досрочный (до 2018 года) переход на использование регламентных требований и норм МСФО 9 может предоставить фирме определенные преимущества (к примеру, для привлечения инвесторов).

Так, применение уже сейчас, в 2016 году, правил МСФО 9, в частности способа оценки финансового обязательства по справедливой стоимости через отнесение изменения стоимости на прочий совокупный доход, может помочь в ситуации, когда фирма намерена взять кредит или выпустить облигации. Ведь с помощью указанного выше метода отражения в учете изменения стоимости фирма получит возможность показать прибыль в отчетности в большем объеме, поскольку величина изменения стоимости облигаций/кредитов будет отражена как прочий доход.

ОБРАЩАЕМ ВНИМАНИЕ! При этом данное правило справедливо только в случае, если изменение в кредитном риске по обязательству не приведет к диспропорции в учете прибыли и убытка. Ведь в противном случае вся разница в изменении справедливой стоимости финансового обязательства должна быть учтена в составе прибыли или убытка (п. 5.7.8 МСФО 9).

Кроме того, применение норм МСФО 9 может значительно повлиять на составляемую компанией отчетность в случае, если она владеет долевыми финансовыми инструментами. Ведь стандарт, действовавший до МФСО 9 (МСФО 39), предписывал отражать в отчетности такие инструменты по фактической себестоимости (пп. 46с, 66 МСФО 39). А если же в течение года происходило изменение в их оценке, то:

- отрицательная динамика включалась в состав убытка фирмы;

- возросшая в следующем после получения убытка периоде стоимость финансового инструмента не отражалась (т. е. убыток не восстанавливался).

Теперь же, после перехода на МСФО 9, все долевые инструменты компания должна показывать в отчетности по справедливой стоимости. А изменение в такой стоимости должно быть отнесено либо на прибыль/убыток фирмы, либо на прочие доходы. Поэтому если компания выберет первый вариант, то получится так, что долевые инструменты, ранее отражавшиеся по себестоимости, теперь будут переоцениваться и значительно влиять на величину прибыли фирмы. Что также может положительно отразиться на формальной инвестиционной привлекательности такого бизнеса.

ОБРАЩАЕМ ВНИМАНИЕ! Помимо изложенного, организациям следует иметь в виду, что многие положения МСФО 9 должны будут применяться ретроспективно, т. е. распространять свое действие не только на будущие периоды, но и на прошлые.

В частности, п. 7.2.3 МСФО 9 требует, чтобы фирма определилась с самого начала, собирается ли она удерживать финансовый актив (чтобы получить в дальнейшем прибыль в виде его стоимости и процентов) либо нет (чтобы с выгодой для себя продать данный инструмент, тем самым получив не только стоимость долга и проценты, но и дополнительную надбавку). Ведь от этого зависит вариант учета: по амортизированной стоимости или по справедливой, соответственно. Поэтому в случае, если фирма определилась с классификацией того или иного актива, скажем, на 2016 год, а актив был приобретен в 2015, следует пересмотреть стоимость такого актива и за 2015 год.

Кроме того, компаниям также могут быть интересны вопросы, касающиеся отражения в отчетности в соответствии с требованиями МСФО показателя выручки компании. Об этом подробнее в статье «МСФО № 18 Выручка — особенности применения (нюансы)».

Итоги

Несмотря на то что требования МСФО 9 в обязательном порядке начнут применяться лишь с 2018 года, знать основные положения стандарта компаниям следует уже сегодня. Ведь переход на новые требования отражения операций с финансовыми инструментами в отчетности может сказаться на итоговых показателях фирмы (на величине прибыли/убытка). Кроме того, фирмам лучше уже с 2016 года готовиться к переходу на МСФО 9 (определять классификацию имеющихся финансовых инструментов, выяснять способы первоначального учета и последующего отражения в отчетности и т. д.), поскольку многие положения стандарта придется применять ретроспективно.

Источник: nalog-nalog.ru

Изменение бизнес модели мсфо 9

В статье раскрываются основные аспекты разработки и моделирования концепции «бизнес-модель» управления финансовыми инструментами, согласно требованиям российского законодательства и для трансформации национальной отчетности, в соответствии с требованиями международного стандарта финансовой отчетности 9 «Финансовые инструменты». Переход на МСФО 9 предполагает, что предприятия должны разработать и формализовать свои стратегии и «бизнес-модели» в области управления различными классами ценных бумаг и других финансовых активов. Теоретически компания теперь сможет продавать определенные объемы долговых бумаг из портфеля, учитываемых по амортизируемой стоимости, но не все облигации могут попасть в категорию «по амортизируемой стоимости», даже если имеется намерение удерживать их для получения контрактных денежных потоков справедливой стоимости через прочий совокупный капитал. Исследования, проведенные авторами научной статьи, представлены в виде следующих результатов: разработана и иллюстрирована целостная система управления финансовыми активами, основанная на взаимодействии политик управления ликвидностью, управления финансовыми вложениями и управления рисками; используя ключевые основания, обоснована концепция – «бизнес-модель» по управлению финансовыми активами компании; трансформирована система концепций предприятия с учетом средств управления финансовыми активами и влияния внешних факторов.

трансформация бизнес-модели.

система управления финансовыми активами

концепция «бизнес-модель»

международные стандарты финансовой отчетности

1. Аверчев И. В. МСФО (IFRS) 9 «Финансовые инструменты» // Бухгалтерский учет. –2012. – № 8. – С.11–12.

2. Антропов М. С., Белолипецкий В. Г., Коростылева И. И. Современные инновационные стратегии и бизнес-модели компаний // http://www.msu.ru projects/amv/do.

3. Зайцев Е. В. Построение эффективных моделей бизнеса в условиях нестабильных рынков: проблемы, решения и их реализация// Вестник Московского университета. Серия 24. Менеджмент //http://www.acqroup.ru/shared/ zaytsev/building_effective_business /(дата обращения 17.09.12).

4. Лейкин Д. Трансформация бизнес-модели и возможные ошибки // http://www.cfin.ru/management/strategy/change/transform.shtml.

5. Логинов Е. Л., Логинова В. Е. Деривативы в российской экономике: стратегические тренды управления асимметричностью распределенных рынков // Финансы и кредит. – 2012. – № 30. –С. 26–33.

6. МСФО 32 «Финансовые инструменты: раскрытие и представление информации», МСФО 39 « Финансовые инструменты, Порядок учета и оценки финансовых инструментов» http:// www.2 buh.ru/spravka/msfo/21.php.

8. Полозов А. Б. IFRS 9 «Финансовые инструменты» – плюсы и минусы досрочного применения // Корпоративная финансовая отчетность. МСФО. – 2010. – № 4 // http://gaap.ru/articles/77358/.

9. Пособие по МСФО для специалистов в области бухгалтерского учета и отчетности МСФО (IFRS) 9 «ФИНАНСОВЫЕ ИНСТРУМЕНТЫ» // www.bankir.ru/technology/vestnik/uchebnye-posobiya-po-msfo2011.(дата обращения 12.09.12).

10. Стрекалова Н. Д. Бизнес-модель как полезная концепция стратегического управления // Проблемы современной экономики. – 2009. – № 2 (30) // http://www.m-economy.ru/art.php?nArtId=2627.

11. Уварова Г. Бизнес-модель – инструмент управления конкурентным преимуществом компании // http://www.eg-online.ru/article/158687/next2/.

Введение. МСФО 9 «Финансовые инструменты» содержит менее жесткие правила разделения гибридных финансовых инструментов, а также отдельной оценки встроенных деривативов и оценки подлежащего инструмента по сравнению с МСФО 39. В соответствии с МСФО 9, как правило, весь гибридный инструмент в своей совокупности будет оцениваться как одна ценная бумага по таким же правилам, как и все прочие финансовые активы. Это значительное облегчение в учете гибридных инструментов, но, тем не менее, оно означает необходимость единоразового пересмотра методик учета и оценки для компаний, на балансе у которых имеются комбинированные финансовые инструменты, в момент перехода на МСФО 9 «Финансовые инструменты» [8].

Цель исследования – разработать последовательно применяемую систему концепций и средств управления финансовыми активами, в рамках международного стандарта финансовой отчетности 9, который вступит в силу с 01 января 2015 г. Исследование направлено на рассмотрение возможностей внедрения МСФО, возможностей использования финансовых инструментов российскими предприятиями, целостной системы управления финансовыми активами компании. Также следует трансформировать систему концепций с учетом средств управления финансовыми активами компании и внешних факторов.

Материал и методы исследования. Понятие «бизнес-модель» ранее не фигурировало ни в одном из международных стандартов финансовой отчетности (далее – МСФО). Данное новшество потребует анализа при участии сотрудников компании (руководителей небухгалтерского блока), принимающих стратегические решения.

Тема статьи недостаточно изучена в национальной научной практике, среди ученых, занимающихся этой проблематикой, можно выделить: Аверчева И. В., Антропова М. С., Зайцева Е. В. [3], Лейкина Д. [4], Логинова Е. Л., Логинову В. Е., Полозову А. Б., Стрекалову Н. Д., Уварову Г. [11].

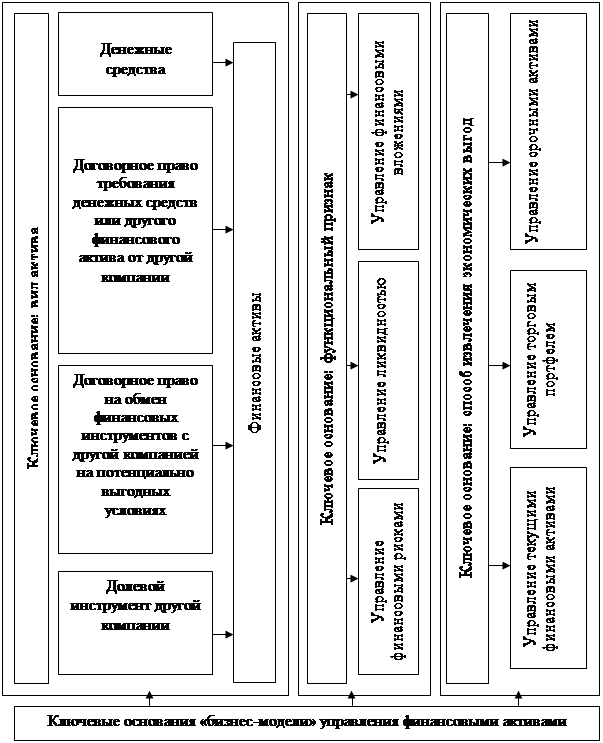

Рис. 1. Целостная система управления финансовыми активами компании

«Бизнес-модели» по управлению финансовыми активами могут быть, например, сформированы по способу извлечения экономических выгод, по видам активов или по функциональному признаку (см. рис 2). Задача компании – определиться с методологией и разработать свои «бизнес-модели» по управлению финансовыми активами к моменту перехода на МСФО 9 «Финансовые инструменты». Значительную помощь в их разработке и формализации может оказать Приложение Б к стандарту, которое содержит иллюстративные примеры. Причинами разработки нового стандарта явились: требования лидеров G 20 (двадцати индустриально развитых стран) к регуляторам финансовой отчетности отреагировать на финансовый кризис 2008 г. [1, С. 11].

Рис. 2. Бизнес-модель по управлению финансовыми активами компании

Согласно международным стандартам финансовой отчетности МСФО 32 финансовые инструменты представляют собой в общем виде любые договоры, в результате которых одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент – у другой [6].

Таким образом, чтобы подготовиться к переходу на МСФО 9 с 1 января 2015 года, компаниям потребуется:

– разработать «бизнес-модели» по управлению финансовыми активами;

– настроить бухгалтерские и управленческие информационные системы для регистрации соответствующих данных согласно МСФО 9;

– разработать методологию классификации и реклассификации финансовых активов, методики оценки и представления информации о финансовых активах.

Основываясь на бизнес-модели предприятия, МСФО (далее – IFRS) 9 требует, чтобы предприятие классифицировало финансовые активы при первоначальном признании как оцениваемые по справедливой стоимости. Для последующей оценки финансовые активы, являющиеся долговыми инструментами, классифицируются по амортизированной стоимости или справедливой стоимости.

После первоначального признания долговые инструменты могут оцениваться по амортизированной стоимости, если: управление активом происходит в рамках бизнес-модели, целью которой является получение договорных денежных потоков; договорные условия по финансовому активу обеспечивают в определенные даты денежные потоки, которые являются исключительно выплатами основной суммы и процентов по непогашаемой основной сумме [7]. «Бизнес-модель» не определяется на уровне отдельного финансового инструмента. Бизнес-модель компании может иметь своей целью получение договорных денежных потоков даже в случае продажи некоторых инвестиций из портфеля [7].

Так как термин «бизнес-модель» появился относительно недавно. Существует множество различных исследований, посвященных методам разработки и описания «бизнес-моделей», при этом отсутствует единое понимание концепции бизнес-модели. Под термином «бизнес-модель» в широком смысле можно иметь в виду все элементы системы управления, кроме стратегии.

Бизнес-модель, таким образом, – это внутренняя среда компании, которая должна трансформироваться под воздействием внешних факторов и в силу изменения стратегии компании. Элементы «бизнес-модели» целиком находятся под управлением менеджмента, в то время как стратегия зависит от тенденций во внешней среде.

Любое серьезное изменение в стратегии компании должно сопровождаться трансформацией «бизнес-модели» – перестройкой структуры, процессов, информационных технологий, мотивации и корпоративной культуры. Одну и ту же проблему можно решить, изменив один или несколько элементов «бизнес-модели» [4].

Бизнес-модель – это концептуальный инструмент для исследования сложного объекта (бизнес-системы), отражающий логику бизнеса компании. Она характеризует основные элементы бизнеса, их отношения и систему связей (механизм) объекта с внешней средой, что позволяет создать упрощенное целостное представление о бизнесе и отразить его наиболее существенные характеристики – то, какая ценность и как создается для потребителя, кому и как доставляется, каким образом используются ресурсы и возможности, с целью создания устойчивого конкурентного преимущества, получения дохода и извлечения прибыли.

Системное представление концепции «бизнес-модель» подразумевает восприятие и понимание бизнеса компании как системы элементов и их отношений в неразрывной связи с внешней средой. Концепция «бизнес-модель», разработанная Стрекаловой Н. Д., может быть представлена в виде матрицы системных характеристик, включающей семь основных компонентов: 1) функция и цели бизнеса; 2) предложение ценности; 3) рынок; 4) процессор (включает: цепочку создания ценности, ресурсы и оснащение, катализатор, человеческие ресурсы); 5) конкурентную стратегию; 6) сеть бизнеса; 7) экономическую модель [11].

Эталонные инновационные бизнес- модели проанализированы в статье «Современные инновационные стратегии и бизнес-модели компаний», авторы – Антропов М. С., Белолипецкий В. Г., Коростылева И. И. Рассматриваются: интеграционная модель, модель дирижирования, модель лицензирования [2]. Изменение взглядов на бизнес-моделирование позволяет авторам говорить о кризисе закрытых моделей, выявлять новейшие тенденции в бизнес-моделировании. В сложившейся ситуации необходимы новые финансовые инструменты, инновационные финансовые разработки. «Новая архитектура финансовой системы должна опираться на новые информационные технологии – своего рода «точку опоры» в деле товарно-финансового балансирования экономики, формируя основу способности финансовых институтов порождать «совершенные финансовые деривативы» и иные производные инструменты» [5, С. 30]. Логиновым Е. Л. приводится также модель финансовой накачки национального хозяйства на основе деривативной мультипликации инвестиционных капиталов [5, С. 32].

Существует множество классификаций общих «бизнес-моделей», страновые различия в «бизнес-моделировании» отражены в исследованиях российских и зарубежных авторов, но бизнес-моделирование именно управления финансовыми активами тема очень актуальная в современных условиях и слабо проработанная.

Можно предположить, что существует пять этапов процесса «бизнес-моделирования», по МСФО 9 «Финансовые инструменты»:

1 этап. Начальный процесс, определяются отраслевые аспекты.

2 этап. Процесс анализа существующей «бизнес-модели» компании.

3 этап. Стратегия развития компании.

4 этап. Определение перспектив в трансформированной «бизнес-модели» управления финансовыми активами.

5 этап. Оценка экономической эффективности использования МСФО 9 «Финансовые инструменты».

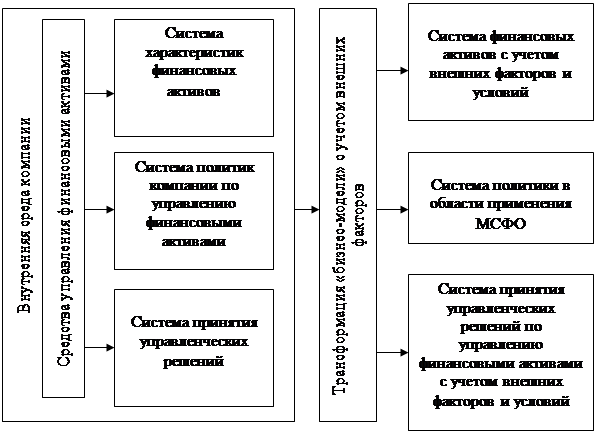

Трансформация системы концепций предприятия с учетом средств управления финансовыми активами и влияния внешних факторов представлена на рисунке 3.

Рис. 3. Трансформация системы концепций предприятия с учетом средств управления финансовыми активами и влияния внешних факторов

Заключение. Формирование в России экономики инновационного типа требует привлечения значительных инвестиций за счет различных источников. Основная цель деятельности промышленного предприятия в настоящее время – это не только получение прибыли, но и создание конкурентоспособного бизнеса.

Финансовые инструменты, в целом, и финансовые активы, в частности, обладают значительными возможностями. Срочный рынок является высокодоходным, хотя и очень рискованным полем инвестирования. Финансовые инструменты играют значительную роль для страхования рисков и потерь на рынках ценных бумаг и других активов, что может предотвратить банкротства и кризисные ситуации предприятий. Использование производных финансовых инструментов способствовало социально-экономическому росту экономик развитых стран и их экономической стабильности. Следует отметить, что в статье рассмотрена концепция «бизнес-модель» управления финансовыми активами и созданы:

1. Целостная система управления финансовыми активами компании.

2. Бизнес-модель по управлению финансовыми активами компании.

3. Трансформация системы концепций предприятия с учетом средств управления финансовыми активами и влияния внешних факторов.

Рецензенты:

Шешукова Т. Г., д.э.н., профессор, зав. кафедрой учета, аудита и экономического анализа ФГБОУ ВПО «Пермский государственный национальный исследовательский университет», г. Пермь.

Городилов М. А., д.э.н., профессор кафедры учета, аудита и экономического анализа ФГБОУ ВПО «Пермский государственный национальный исследовательский университет», г. Пермь.

Источник: science-education.ru