В данной статье я хочу тебе рассказать о том, что жадность в бизнесе часто приводит к провалу, а в жизни — к большим проблемам. Смысл заключается в следующем. Если ты собираешься создать свой собственный бизнес, тебе ни в коем случае нельзя идти в бизнес с дикой жаждой наживы.

Часто бывает, когда люди идут в инфобизнес, они рассчитывают, что будут зарабатывать большие деньги, и плевать им на клиентов, на их мнение, на качество, никаких возвратов денег делать не собираются. Этого делать нельзя. В чем основная проблема, связанная с жадностью и жаждой наживы?

Если у тебя нет бизнеса, а ты хочешь получить быструю наживу, то тебе предложат огромное количество форексов, всевозможных мошеннических схем, где тебе обещают быстрые деньги, где ничего делать не надо, но потом окажется, что тебя просто обманули. Многие пользуются этим с таким расчетом, что есть люди, их большой пласт, которые рассчитывают, что деньги можно получать, ничего не делая.

Я тебя сильно разочарую, в жизни не так. Если хочешь денег, то придется работать. Поэтому про схемы быстрого обогащения забудь, на них не рассчитывай. Если хочешь иметь хорошую сумму денег, к примеру, 1 — 2 миллиона рублей в месяц, то тебе надо создать свой простой бизнес, то есть заняться инфобизнесом.

Как хорошему специалисту начать свой бизнес?

Связанная с жадностью и жаждой наживы

Далее второй момент — если ты приходишь к выводу, что все схемы пассивного дохода, быстрого заработка — это просто обман, то придешь к мысли, что надо создавать свой собственный бизнес. Здесь важно прежде хорошо подумать. Если ты рассчитываешь, что создашь прямо сейчас свой собственный бизнес и через неделю, месяц, два разбогатеешь, то так не бывает, я тебя сразу разочарую.

Бизнес хороший результат тебе принесет годика через два-три. Там будут хорошие деньги, чему можно будет позавидовать. Но на начальном этапе будут где-то первые полгода-год невысокие заработки. С точки зрения наемного работника, это адекватные деньги, больше, чем его зарплата. Надо понимать, что нельзя прийти в инфобизнес с жаждой наживы, потому что на начальном этапе в первые полгода-год, ты нарабатываешь свое имя, репутацию.

Нельзя прийти в инфобизнес с жаждой наживы

А если у тебя только деньги стоят в глазах, и ты пытаешься всех нагибать, на денежки опустить, то я тебя разочарую, серьезные клиенты с тобой никогда работать не будут. Эти моменты надо учитывать. Поэтому жаждой наживы приведет в конечном итоге к большим проблемам в плане заработка.

Сатья • Семейный бизнес — это горе!

Ты не сможешь создать собственный бизнес, потому что владелец бизнеса получает деньги всегда самым последним. Сначала все вокруг получат, и только тогда ты можешь себе выделить оставшуюся часть денег. Эти моменты надо сразу знать. Быстрых халявных денег в жизни не бывает.

Источник: business-skill.ru

Обратная сторона медали: почему быть миллионером не так хорошо, как кажется (дело не только в плохом отношении общества к богачам)

Многие люди завидуют миллионерам, желая быть такими же успешными, как они, и иметь на счету миллионы рублей, а то и долларов. Но действительно ли жизнь богатого человека напоминает сказку, в которой захочет очутиться любой человек? На самом деле в статусе богача есть немало минусов, кроме банальной зависти окружающих.

Работа — в приоритете

Разговоры о том, что богатство достается очень легко, — всего лишь мифы. На самом деле деньги нужно зарабатывать, уделяя все свое время бизнесу. Иначе никак.

Свой вид деятельности нужно любить настолько, чтобы оно было в приоритете. Из-за этого у человека совсем не остается времени ни на себя, ни на семью, ни на друзей — одним словом, ни на что.

Для миллионеров другая цена

Богатых людей все время стараются обмануть. Порой доходит до совсем смешного — им предлагают товар по завышенной цене, мол, если деньги есть — пусть платит.

На самом деле состоятельные люди умеют замечать подобные вещи. Более того, они реагируют на них негативно, невзирая на то что могут позволить себе заплатить названную цену. Однако они не станут делать этого, так как знают цену заработанным деньгам.

Проблемы в отношениях

Многим состоятельным людям очень трудно построить крепкие отношения. И дело не только в нехватке времени на поиск партнера, ухаживания и оказание банального внимания.

На самом деле все гораздо сложнее: в нашем мире, увы, очень много охотников и охотниц на чужие деньги, от которых в любой момент можно ожидать чего угодно. Нередко случается так, что состоятельные люди долгое время пребывают в полном одиночестве, полностью погружаясь в работу.

Стоит отметить, что порой состоятельным людям приходится сомневаться в искренности не только второй половинки, но и всех окружающих — любой может подставить, любой может захотеть поживиться его деньгами или воспользоваться возможностями. Некоторые друзья и родственники, зная о хорошем доходе человека, могут и вовсе начать просить у него деньги и дорогие подарки — в итоге это может привести к скандалам и непониманию в отношениях с некогда близкими людьми.

Вероятен отрыв от реальных ценностей

Нередко случается так, что стремление заработать как можно больше денег приводит к пересмотру ценностей, причем далеко не всегда в лучшую сторону. Человек начинает посвящать все свое время деньгам, не обращая внимания на близких, родных, семью и, самое страшное, на собственное здоровье. Это плохо и, как правило, чревато негативными и даже необратимыми последствиями.

Хорошо что такой опасности подвержены далеко не все миллионеры, но в неприятную ситуацию способен угодить любой человек, который не познал мудрость жизни.

Жизнь в страхе

Накапливая определенный капитал, человек начинает переживать за его целостность, а со временем его опасения начинают касаться собственной жизни и здоровья. С целью обезопасить себя некоторые богачи нанимают телохранителей (правда, таких всего единицы).

Пребывание в состоянии постоянного стресса не приводит ни к чему хорошему — в итоге начинаются проблемы со здоровьем, а то и развивается мания преследования. Чтобы избежать этого, человеку нужно начать проще относиться к деньгам, но не всем удается сделать это.

Кстати, некоторые богачи боятся вовсе не за свою безопасность — они опасаются утратить свой достаток. Как правило, такой страх свойственен тем, кто лишь недавно вышел на высокий уровень дохода. Тем не менее это серьезный минус богатства, который приводит к проблемам в разных сферах.

Зависть

Ну и, конечно же, самый главный минус богатства — это зависть окружающих, с которой состоятельному человеку приходится сталкиваться каждый день. Богатых людей все время стараются поливать грязью, указывая на то, что они нечестны и деньги не заработали, а достали незаконным путем.

Источник: businessman.ru

8 вредных привычек предпринимателей, которые приводят к бардаку в финансах

Оплачивать кофе и отпуск с корпоративной карты, давать скидки и отсрочки по доброте душевной и закупать как можно больше товаров впрок — разбираем эти и другие вредные привычки собственников, которые приводят к бардаку в финансах компании.

?♂️ Смешивать личные и бизнесовые деньги

Привычка. Считать, что личные деньги равны бизнесовым, и смешивать денежные потоки. Например, оплачивать личные покупки с корпоративной карты или платить поставщикам из своего кармана.

К чему приводит привычка. Непонятно, какие операции относятся к расходам бизнеса, а какие — к жизни собственника. С доходами тоже может быть путаница, если собственник сначала вытаскивает деньги на себя, а потом докидывает из «личных» при нехватке на выплату зарплаты или налогов. В итоге всё переплетено и невозможно точно узнать, приносит ли бизнес прибыль или уже давно работает в убыток.

Операции выглядят примерно так:

| Дата | Операция |

| 1 марта | +500 000 ₽ |

| 5 марта | — 300 000 ₽ |

| 10 марта | — 150 000 ₽ |

| 15 марта | — 80 000 ₽ |

| Итого | — 30 000 ₽ |

Итого на счете — 30 000 рублей, но как понять, это бизнес сработал в минус или собственник потратил лишнее на себя? Чтобы понять, нужно разложить операции по двум потокам, тогда получится такая картина:

| Дата | Финансы бизнеса | Личные финансы |

| 1 марта | + 500 000 ₽пришло от клиента | — 150 000 ₽ушло на отпуск собственника |

| 5 марта | — 300 000 ₽заплатили поставщику | — 80 000 ₽покупка ноутбуку дочери |

| Итого | 200 000 ₽ | — 230 000 ₽ |

Теперь видно, что бизнес прибыльный, но из-за того, что собственник смешивает свои и бизнесовые расходы, этой прибыли как бы и нет. Бывает и по-другому: собственник постоянно докладывает в бизнес из своих и поэтому не замечает, что тот давно уже убыточный.

Как избавиться от привычки. Нужно понять, что деньги бизнеса — отдельно, свои деньги — отдельно. В этом поможет три действия:

1. Назначить собственнику зарплату за роль гендиректора, если он выполняет его обязанности. Это такая же зарплата, какую бы собственник платил другому человеку, если бы нанял его гендиром. Она позволяет на что-то жить и рассчитывать личный бюджет, а не вытаскивать из бизнеса то тут тыщу, то здесь пятьдесят.

2. Принять строгую политику выплаты дивидендов — это правила, по которым собственник получает дивиденды. Нужно определить, в каком проценте от чистой прибыли и с какой периодичностью выплачиваются дивиденды, и не нарушать свои же правила.

3. Разделять деньги физически — за личные расходы платить только с личной карты, за бизнесовые — с корпоративной.

?♂️ Пользоваться одним счетом для разных направлений

Привычка. Смешивать денежные потоки разных направлений и бизнесов на одном счете: доходы, расходы, всё в кучу. И оценивать результат компании в целом, а не отдельно по каждому направлению.

Выглядит это обычно так: у компании один счет для нескольких направлений бизнеса: все деньги приходят и уходят в одно место. А еще — нет отчетов по направлениям, всё считается скопом.

К чему приводит привычка. Невозможно отделить операции по одному направлению или бизнесу от другого, да никто и не пытается. В итоге невозможно точно узнать, какой направление прибыльно, а какое не очень. И легко упустить упустить момент появления убыточного, дотационного направления, потому что в целом по компании картина нормальная.

Магазины были убыточными, но собственник этого не замечал

Компания по продаже запчастей работала в двух направлениях: опт и розница в виде магазинов. Но при этом считала деньги и результаты в общем по компании. И в общем всё было нормально: выручка есть, прибыль есть, деньги тоже.

Когда же мы собрали отчеты отдельно по каждому направлению, то увидели, что магазины убыточны. Выручка у них есть, но если вычесть из нее расходы на закупку товаров, аренду помещения, зарплату, получается не чистая прибыль, а убытки.

Собственник был уверен, что рано или поздно магазины начнут работать в плюс и поэтому спокойно вкладывал в них деньги из оптового направления. Но когда мы просчитали будущее магазинов на финмодели, увидели, что работать в плюс они не будут никогда.

В итоге магазины закрыли, и это позволило увеличить чистую прибыль бизнеса на 1,4 млн рублей в год.

Читать кейс полностью

Как избавиться. Тут помогут разные счета для каждого направления или юридического лица. А еще отдельные отчеты по каждому направлению, будь то опт, розница, разные сферы или несколько почти одинаковых точек.

?♂️ Выводить всю прибыль под нуль

Привычка. Все 100% чистой прибыли выводить в виде дивидендов. Всегда.

Вся чистая прибыль уходит на дивиденды, а не другие цели, например, развитие, подушку безопасности, обучение сотрудников или крупные покупки, компания ничего не откладывает.

К чему приводит. У компании нет резервов на развитие, обновления оборудования и черный день. А значит, нет возможности масштабироваться или продержаться в кризис.

И ладно, если денег просто нет. Бывает, что собственник сначала выводит всю прибыль, тратит ее на квартиры-машины, а потом берет кредиты для бизнеса: на зарплаты, закрытие кассовых разрывов или под новое направление.

Как избавиться. Внедрить систему фондов — это копилки бизнеса на разные цели, и прописать правила: в какой фонд какой процент от чистой прибыли откладывать. Например, система фондов может быть такой:

| Цель | Процент от чистой прибыли |

| Дивиденды | 50% |

| Резервы | 20% |

| Развитие компании | 20% |

| Обновление технологий | 10% |

И забирать на дивиденды только ту сумму, что прописана в правилах.

?♂️Следить за доходами и расходами по деньгам в кассе

Привычка. Ориентироваться на деньги в кассе: деньги пришли — это выручка, деньги ушли — это расходы. Такой метод называется кассовым и губит компании.

К чему приводит привычка. Главное последствие — убытки, которые компания не замечает из-за авансов. Вот деньги (аванс) пришли на счет, значит, всё хорошо. Можно выводить дивиденды или тратить авансы вторых клиентов на заказы первых, авансы третьих на заказы вторых и так далее.

Если ориентироваться на деньги в кассе и регулярно получать авансы, легко завысить прибыль и потратить лишнее или не заметить воровство. Мы сталкивались с такими ситуациями в своей практике:

- компания считала прибыль по деньгам в кассе и думала, что заработала 12 млн рублей. Половину вывела в виде дивидендов. Но когда мы собрали отчеты, оказалось, что никакой прибыли не было, и на самом деле компания накопила убытки в -10 млн рублей;

- собственник ориентировался на деньги в кассе и не заметил, что снабженец каждый месяц обворовывал компанию на 9,9 млн рублей.

Кроме того, кассовый метод приводит к путанице: непонятно, кто и за что заплатил, кому и что должна компания и какая прибыль на самом деле.

Как избавиться. Использовать метод начислений вместо кассового:

- кассовый метод — это когда выручкой считают поступления денег на счет, а расходами — выбытия со счета;

- метод начислений — выручка признается, когда компания выполняет свои обязательства, например, оказывает оплаченные услуги или отгружает товар, а расходы признаются вместе с выручкой по выставленным актам или счетам-фактурам от поставщиков.

За 15 секунд разницу между этими методами объясняет видео:

К чему приводит привычка. Если не просчитывать эффект от скидок, компания может уйти в убыток: скидки сожрут всю прибыль, у компании начнутся кассовые разрывы, а потом — кредиты, долги, банкротство и вот это всё.

Плюс непонятно, какая скидка сработала хорошо и помогла увеличить продажи или заработать больше, а какую дали зря.

Как избавиться. Просчитывать эффект скидок и делать их по плану, а не по желанию души. Для этого нужно:

- Определить цель скидок: рост продаж, среднего чека или конкурентная борьба.

- Посчитать, как скидка повлияет на прибыль. В этом поможет наша табличка.

- Определить, какой объем продаж компенсирует потери от скидок. Это можно просчитать на финмодели.

- Провести ABC-анализ, чтобы понять, на какие товары давать скидку, а на какие нет. Такой анализ помогает определить, какие товары приносят компании больше всего выручки. И скидки стоит давать на те товары, что приносят много выручки, но плохо продаются — с высокой наценкой, но плохим спросом. Шаблон для ABC-анализа.

Это сложнее, чем давать скидки хаотично, но если помнить, что в погоне за продажами через скидки можно потерять всю прибыль, то становится чуточку легче.

?♂️ Давать отсрочки направо-налево и не следить за дебиторкой

Привычка. Давать большие отсрочки клиентам и не контролировать дебиторку: товар отгрузили, деньги нам вроде обещали перевести через пару недель, прошло три месяца, а денег так и нет. Но никто и не беспокоится.

К чему приводит привычка. По отчетам есть выручка и прибыль, а вот денег нет. Их компания заморозила в дебиторке. В итоге прибыльный бизнес вынужден перекрываться кредитами, а собственник — вкладывать свои деньги в компанию.

Компания недополучила 50 млн ₽ из-за отсрочек

Компания занимается проектной документацией для застройщиков. За прошлый год ее прибыль перевалила за 70 млн рублей, но вот только из-за отсрочек и дебиторки на счет пришло всего 20 млн рублей. Еще 50 млн рублей застряли у клиентов.

Компания работала с известными корпорациями и те могли диктовать условия: отсрочки по три-шесть месяцев и отсутствие штрафов в договоре за просрочку платежа. Но даже в такой ситуации остаются инструменты, например, можно следить за отсрочками и регулярно звонить клиентам, чтобы они не забывали об оплате. Этим инструментами компания не пользовалась. Да, что уж там, у нее даже не было нигде записано, кто и сколько ей должен.

В этой истории всё закончилось более-менее хорошо: удалось выбить 30 млн рублей дебиторки и поставить ее на контроль, но всё же пришлось брать заем у другой компании. Лучше было бы не допускать проблемы.

Читать кейс полностью

Как избавиться. Здесь помогут два решения:

1. Просчитать, какую отсрочку компания может давать без ущерба для себя. Сделать это можно на финмодели.

2. Следить за дебиторкой, например, записывать, кто и когда должен перевести оплату и регулярно напоминать о ней звонками и письмами. И разделить должников на группы по сроку оплаты: эти должны оплатить завтра, эти — в следующем квартале. Следить за платежами клиентов удобно с помощью листа учета сделок — в нем видно, кто когда и сколько должен заплатить компании.

?♂️ Не следить за складом и закупаться впрок

Привычка. Часто бывает, что предприниматели не следят за складом: не знают, что там лежит, в каком количестве и как давно. И в этих условиях продолжают закупать как можно больше товаров впрок, чтобы всё-всё было в наличии или потому что так дешевле: может, поставщик дает скидки на объем, а, может, доставка большого контейнера стоит меньше, чем две доставки небольших.

К чему приводит. Эта привычка приводит к затовариванию склада: на складе куча всего, часть товаров уже неактуальны, не пользуются спросом и вряд ли когда-то будут проданы.

Тут важно понимать, что товары на складе — это замороженные в виде товаров деньги компании. Их можно было бы пустить на что-то более полезное и заработать прибыль или хотя бы положить на депозит. А так они лежат и дешевеют: теряют актуальность и «съедаются» инфляцией.

Разморозили 9 млн ₽ со склада

Магазин брендовой одежды 13 лет не проводил инвентаризацию и не следил, какие товары продали, а какие остались лежать на складе. И так накопил запасов на 35 млн рублей: вот эти все платья, свитера, брюки и платочки вместе обошлись компании в эту сумму.

Каждый год владелица магазина ездила в Европу, отсматривала новые коллекции и привозила товар: часть сразу в магазин, а часть — на склад. И никто точно не знал, что именно лежит на складе, сколько, нужны ли эти товары покупателям. Ассортимент и спрос тоже не анализировали.

У компании была куча денег в виде платьев, но совсем мало в виде живых денег, которые можно было бы пустить в оборот. Чтобы исправить ситуацию, мы провели инвентаризацию, несколько распродаж, ABC-анализ и анализ оборачиваемости товаров. А еще внедрили программу лояльности, начали вовлекать сотрудников в закупки и тщательно следить за запасами.

В итоге за год удалось снизить количество запасов до 26 млн рублей и высвободить 9 млн рублей.

Читать кейс полностью

Как избавиться от привычки. Чтобы не затоваривать склад, нужно:

- регулярно проводить инвентаризацию складских запасов;

- вести учет запасов, чтобы понимать, каких товаров и сколько есть у компании;

- следить за оборачиваемостью товаров, то есть смотреть, с какой скоростью какие товары продаются, по возможности продавать быстрее;

- анализировать, какой объем товаров компания может закупать без ущерба для дохода;

- проводить ABC-, XYZ-анализы — они показывают, какие товары приносят больше выручки и какие пользуются стабильным спросом.

Если у компании есть свободные деньги, необязательно вкладывать все в товары. Можно, например, положить на депозит, чтобы деньги не обесценивались.

?♂️ Платить как придется, интуитивно

Привычка. Вообще не следить за платежами — компания не знает, кому и когда она должна перевести деньги. Например, оказывается, что нужно платить поставщику или по кредиту, а деньги отложили только на зарплаты. В итоге зарплатные деньги уходят на более «важные» платежи, а на зарплаты потом приходится искать: просить у знакомых, добавлять из своих или брать в банке.

Еще один вариант этой привычки — платить тем, кто чаще звонит, пишет или просто симпатичен, а не тем, кому пора платить по договору.

К чему приводит привычка. Бесконтрольные платежи приводят к кассовым разрывам и … непредвиденным платежам. Компании регулярно не хватает денег на что-нибудь нужное и важное, она задерживает оплату поставщикам, сотрудникам, партнерам и портит отношения с ними. А иногда приходится и в кредиты влезать, чтобы как-то протянуть.

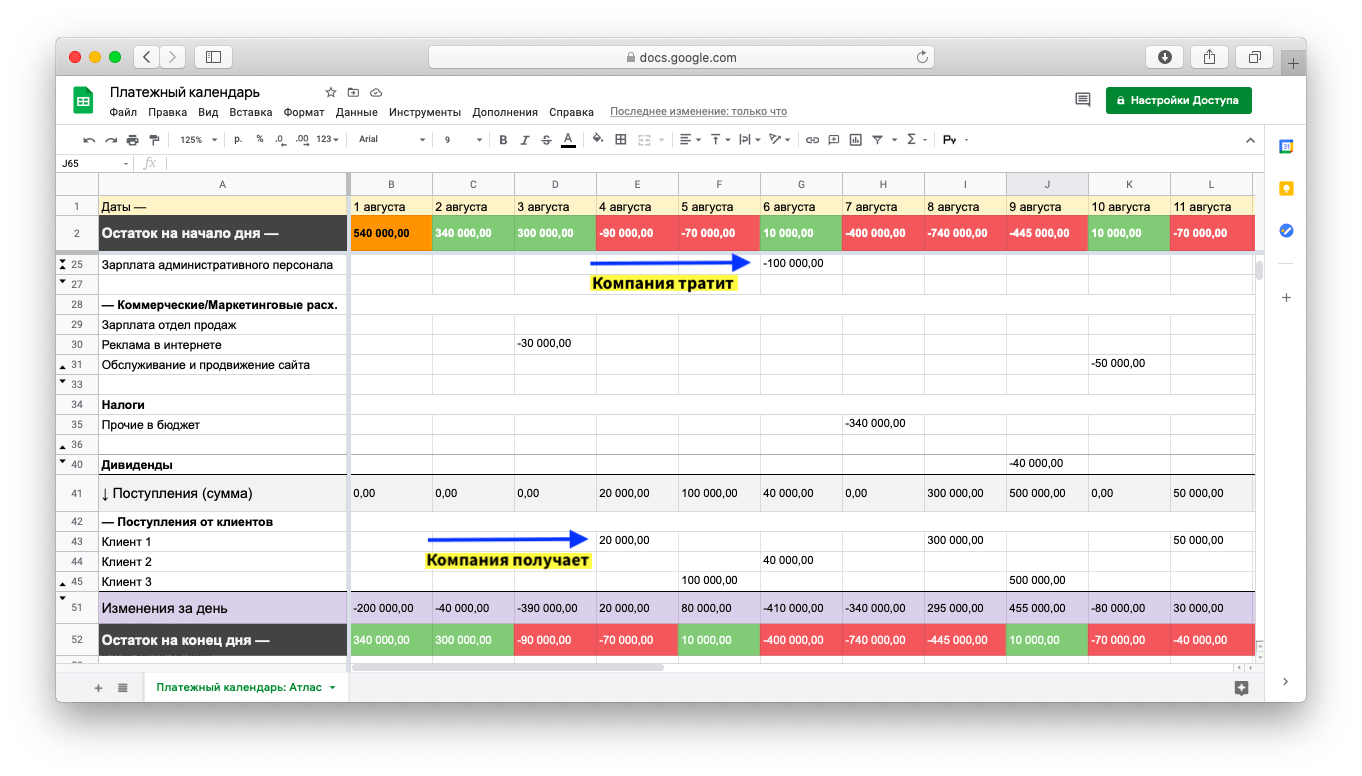

Как избавиться. Держать платежи под контролем поможет платежный календарь — это такая табличка, в которой записано: кому, сколько и когда должна платить компания и кто, сколько и когда платит ей. Выглядит так:

Платежный календарь может быть недельным или месячным: недельный удобнее в кризисные времена, когда важно контролировать каждый платеж и не переводить лишнего, а месячный — в спокойное время, он позволяет увидеть более полную картину.

Мы поможем избавиться от вредных привычек

Наши финдиры не только наводят порядок в финансах, внедряют управленческую отчетность и помогают компаниям зарабатывать больше, но еще занимаются просвещением. Они умеют делать так, чтобы во вредных привычках не было необходимости: объясняют, показывают связи, последствия и помогают вырабатывать новые полезные привычки. Например:

- Навели порядок в запасах и подняли прибыль на 145% за год;

- Разделили личные и бизнесовые финансы;

- Помогли собственнику избавиться от привычки брать кредиты.

Наши финдиры работают с бизнесом из разных сфер: от производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов. А еще — вырабатывают у собственников полезные привычки вместо вредных.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Источник: noboring-finance.ru