1 Финансовая информация о бизнесе и финансовая отчетность.

2 Управленческий учет и его место в информационном обеспечении финансового менеджмента.

4 Пользователи финансовой информации.

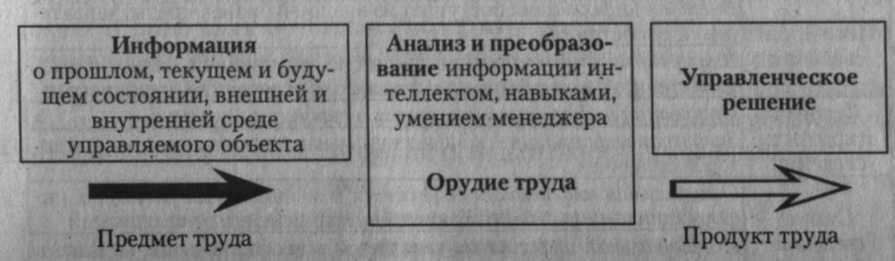

Финансовая информация является одновременно предметом, орудием и продуктом труда финансового менеджера (схема 3.1).

| Информация о прошлом, текущем и будущем состоянии, внешней и внутренней среде управляемого объекта |

| Анализ и преобразование информации интеллектом, навыками, умением менеджера Орудие труда |

| Управленческое решение |

| Предмет труда |

| Продукт труда |

Схема 3.1 Информация в системе работы менеджера

Финансовая информация чаще всего представляется в стоимостном выражении. Стоимостная оценка обеспечивает соизмеримость показателей, что позволяет суммировать и комбинировать получаемые сведения, воссоздавать и анализировать события, которые отражают финансовые показатели.

Как относится к конкурентам в бизнесе? / Правила работы с конкурентами

Однако не все характеристики хозяйственной деятельности могут быть выражены в денежных единицах. Это относится к ассортименту продукции, эффективности использования основных фондов, кадровому потенциалу, маркетинговым исследованиям, которые представляются в натуральном выражении.

Важнейшую информацию, используемую в процессе принятия многих управленческих решений, содержит финансовая отчетность предприятия, характеризующая результаты его хозяйственной деятельности за определенный период времени. Финансовая (бухгалтерская) отчетность — это такая информационная модель предприятия, которая благодаря своей унифицированности служит для оценки имущественного и финансового положения любого предприятия. Финансовое состояние в этом случае оценивается по показателям, характеризующим основные результаты хозяйствования, изменение активов, состав и структуру капитала.

Финансовая (бухгалтерская) отчетность — это открытая информация о предприятии, которая представлена в стандартных формах отчетности и не содержит данных, представляющих коммерческую тайну. Она может быть предоставлена различным пользователям (собственникам, партнерам, органам государственного управления и т. д.) и опубликована.

В соответствии с Международными стандартами финансовой отчетности финансовая отчетность должна включать балансы, счета результатов, прибылей и убытков, отчеты об изменениях финансового состояния, приложения и другой пояснительный материал.

Финансовая отчетность предприятий и порядок их заполнения в Республике Беларусь устанавливает Министерство финансов по согласованию с Национальным статистическим комитетом Республики Беларусь.

Финансовая отчетность белорусских предприятий включает следующие:

1. «Бухгалтерский баланс предприятия» составляется на определенную дату и показывает положение предприятия именно на эту конкретную дату. Бухгалтерский баланс — это отчет об активах и пассивах:

Кафедра экономики и бизнеса

-состав активов показывает, как размещены средства предприятия;

-состав пассивов показывает источники финансирования активов;

2. «Отчет о прибылях и убытках» — это документ, дополняющий баланс и показывающий эффект от деятельности предприятия за отчетный период. В отличие от баланса, который характеризует состояние активов и пассивов на определенную дату, отчет о прибылях и убытках содержит информацию о финансовых результатах деятельности предприятия за весь отчетный период;

3. «Отчет об изменении капитала» содержит информацию о движении уставного, резервного, добавочного фонда предприятия в разрезе следующих аналитических позиций:

-наличие на начало года;

-увеличение капитала в течение года;

-уменьшение капитала в течение года;

-наличие на конец года;

4. «Отчет о движении денежных средств» содержит информацию о поступлении и выбытии денежных средств в разрезе трех видов деятельности: текущей, инвестиционной, финансовой;

5. «Отчет о целевом использовании полученных средств».

Говоря о важности финансовой отчетности в подготовке управленческих решений, отметим, что частота получения такой информации невысока, поскольку установлена квартальная и годовая периодичность ее подготовки. Возникающее несоответствие нивелируется использованием информации управленческого учета. Периодичность представления сведений в этом случае подчинена только необходимости принятия оперативных управленческих решений, а содержательная часть представляет собой коммерческую тайну и предназначена для внутреннего пользования.

Понятие управленческого учета. Большой объем информации, используемой в финансовом менеджменте, можно получить из управленческого учета. В отличие от бухгалтерской отчетности данные управленческого учета не могут предоставляться внешним пользователям. Это сугубо внутренние отчеты; содержащаяся в них информация может представлять собой коммерческую тайну предприятия.

Управленческий учет представляет собой учет затрат и результатов по центрам ответственности, местам возникновения и отдельным видам продукции. Его основная задача — обеспечить эффективное управление затратами.

В настоящее время известно несколько систем управленческого учета, на основе которых каждое предприятие в зависимости от специфики производственно-хозяйственной деятельности и организационной структуры конструирует собственную внутреннюю систему учета затрат и результатов.

Пользователи финансовой информации — это стороны, заинтересованные в информации о деятельности предприятия. Условно их принято делить на две группы: внутренние и внешние пользователи.

Внутренние пользователи имеют доступ к открытой и закрытой информации о результатах деятельности предприятия, его финансовом состоянии. К внутренним пользователям в первую очередь относится управленческий персонал предприятия. Он принимает различные решения производственного и финансового характера. Например, на базе финансовой отчетности предприятия составляется финансовый план на следующий год, принимаются решения об увеличении или уменьшении объема производства, ценах реализации, каналах реализации, направлениях инвестирования средств, целесообразности привлечения средств в оборот предприятия и т.п. Для принятия таких решений необходима полная, своевременная и точная информация, которая поставляется бухгалтерским и управленческим учетом.

Внешние пользователи имеют доступ только к открытой информации. К внешним пользователям финансовой информации о деятельности предприятия относятся:

-государственные органы управления;

-товарные, фондовые, валютные биржи и т.п.

Источники информации и интересы пользователей приведены в табл. 3.2.

Таблица 3.2. Источники информации и интересы пользователей.

| Пользователи | Интересы | Источники информации |

| Менеджеры предприятия | Оценка эффективности производственной деятельности, принятие управленческих и финансовых решений | Внутренние отчеты организации, финансовая отчетность, данные управленческого учета |

| Налоговые органы | Правильность и своевременность уплаты налогов, объективное отражение базы налогообложения | Финансовая и налоговая отчетность, данные внутренних проверок и внешнего аудита |

| Акционеры | Оценка доходности акционерного общества, правильность формирования и распределения прибыли, перспективы получения дивидендов | Финансовая отчетность |

| Кредиторы | Кредитоспособность предприятия, возможность своевременно погашать кредит и выплачивать проценты | Финансовая и внутренняя отчетность |

| Поставщики | Определение наличия ресурсов для оплаты поставок | Финансовая отчетность |

| Покупатели | Оценка перспектив функционирования предприятия о времени, что влияет на сроки контрактов и деловых контактов | Финансовая отчетность |

| Работники предприятия | Оценка стабильности работы предприятия с целью определения перспектив своей занятости, получения заработка и социальных благ | Финансовая отчетность |

| Статистические органы | Сбор и статистическое обобщение информации | Финансовая отчетность |

Приведенная таблица дает наглядную картину того, какой интерес у наиболее важных групп пользователей вызывает та или иная информация и из какого источника она поставляется.

Методический инструментарий финансового менеджмента (конспект)

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Коммерческая информация представляет собой сведения об организациях, видах и направлениях их деятельности, деловых партнерах, поставщиках и покупателях, финансовом положении и выпускаемой продукции (оказываемых услугах), заключенных договорах, должностных лицах. Кроме того, к данному виду информации относятся деловые новости, иные сведения, предоставляемые специализированными новостными ресурсами.

Способы распространения и предоставления коммерческой информации

Существует два основных способа распространения и предоставления коммерческой информации:

1) через специальные печатные источники (журналы, каталоги), которые нуждаются в периодическом переиздании;

2) через электронные базы данных — в этом случае базы могут содержать коммерческую информацию, которая относится к определенному направлению деятельности различных фирм, либо комплексную характеристику, включающую различные сведения.

Вне зависимости от содержания данного вида информации она имеет определенное значение для самой организации, ее руководителей и должностных лиц. Ее разглашение может привести к различным негативным последствиям для организации, которые выражаются в возможности нанесения ей прямого или косвенного экономического ущерба.

Виды коммерческой информации

Для оптимизации распространения коммерческой информации и контроля над указанным распространением выделяют ее следующие виды:

— информация открытого пользования (адрес, телефон, виды деятельности и другая);

— информация для уполномоченных государственных органов (налоговая служба, полиция);

— закрытая информация, доступ к которой имеет только непосредственное руководство фирмы, некоторые ее сотрудники.

Доступ к информации, которая отнесена ко второму и третьему видам, является ограниченным в соответствии с действующим законодательством. Необходимым условием законодательной защиты информации является ее фиксация на определенном носителе. При этом внутри всего массива коммерческой информации выделяется специальный блок сведений, составляющих коммерческую тайну.

Источник: infocon.ru

1.Финансовая информация о бизнесе и финансовая отчетность

Финансовая информация является одновременно предметом, орудием и продуктом труда финансовых менеджеров (рис .1). Рисунок 1 – Информация в системе работы менеджера Финансовая информация чаще всего представляется в стоимостном выражении. Стоимостная оценка обеспечивает соизмеримость показателей, что позволяет суммировать и комбинировать получаемые сведения, воссоздавать и анализировать события, которые отражают финансовые показатели. Однако не все характеристики хозяйственной деятельности могут быть выражены в денежных единицах. Это относится к ассортименту продукции, эффективности использования основных фондов, кадровому потенциалу, маркетинговым исследованиям, которые представляются в натуральном выражении. Финансовая (бухгалтерская) отчетность — это такая информационная модель предприятия,, которая благодаря своей унифицированности служит для оценки имущественного и финансового положения любого предприятия. Финансовое состояние в этом случае оценивается по показателям, характеризующим основные результаты хозяйствования, изменение активов, состав и структуру капитала. Финансовая (бухгалтерская) отчетность — это открытая информация о предприятии, которая представлена в стандартных формах отчетности и не содержит данных, представляющих коммерческую тайну. Она может быть предоставлена различным пользователям (собственникам, партнерам, органам государственного управления и г. д.) и опубликована. В соответствии с Международными стандартами финансовой отчетности финансовая отчетность должна включать балансы, счета результатов, прибылей и убытков, отчеты об изменениях финансового состояния, приложения и другой пояснительный материал. Формы финансовой отчетности предприятий и порядок их заполнения в Республике Беларусь устанавливает Министерство финансов по согласованию с Национальным статистическим комитетом Республики Беларусь.

- Управленческийучетиегоместо винформационномобеспечении финансовойлогистики

Большой объем информации, используемой в финансовой логистике, можно получить из управленческого учета. В отличие от бухгалтерской отчетности данные управленческого учета не могут предоставляться внешним пользователям. Это сугубо внутренние отчеты; содержащаяся в них информация может представлять собой коммерческую тайну предприятия. Управленческий учет представляет собой учет затрат и результатов по центрам ответственности, местам возникновения и отдельным видам продукции. Его основная задача — обеспечить эффективное управление затратами. Основные системы управленческого учета. • Нормативный учет затрат (standartcosting).Суть нормативного метода состоит в организации управления затратами по отклонениям фактических затрат от нормативных. Этот метод предполагает разработку нормативных калькуляций, в которых затраты на производство продукции рассчитываются на основе обоснованных норм расхода сырья, материалов, заработной платы и других затрат. •Калькулирование по прямым затратам (directcosting).Система «direct costing» предполагает разделение всех текущих издержек производства на прямые, непосредственно относимые на объекты калькулирования (directcost), и косвенные, покрываемые за счет промежуточного финансового результата (маржинального дохода), который равен выручке от реализации за вычетом переменных затрат. •Калькулирование полной себестоимости- это система управленческого учета, основана на калькуляции полной себестоимости всей произведенной продукции, когда все затраты (прямые и косвенные) распределяются по видам продукции и запасы готовой продукции на складе оцениваются по полной себестоимости. Метод калькулирования полной себестоимости основан на том, что косвенные расходы распределяются по видам продукции согласно определенной базе (например, в процентах к прямым затратам или к основной заработной плате рабочих).

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net