Организационно-правовая форма – это установленный действующим законодательством способ закрепления и использования организацией (юридическим лицом) своего имущества и имущественных прав, а также вытекающие из этого способа правовое положение организации и цели её деятельности.

Коммерческие банки можно охарактеризовать с различных сторон. Одной из таких сторон является организационно-правовая форма коммерческого банка.

В Российской Федерации действует общероссийский классификатор организационно-правовых форм. Согласно ему, любые юридические лица относятся к хозяйствующим субъектам. Это же касается и коммерческих банков. Их деятельность регулируется Федеральным законом «О банках и банковской деятельности» и Гражданским кодексом РФ.

В них установлено, что банк является одной из разновидностей кредитных организаций. А все кредитные организации могут быть образованы только как хозяйственное общество, которое может быть основано на любой форме собственности.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Зачем Тинькофф продал банк | Интервью Дудю

Определение 2

Хозяйственные общества – это юридические лица, которые в качестве главной цели своей деятельности признают извлечение прибили (коммерческая организация) и созданы своими учредителями на основе уставного капитала, разделённого на доли.

Как и большинство юридических лиц, они имеют право обладать обособленным имуществом, выступать в суде в качестве как истца, так и ответчика, приобретать от своего имени и осуществлять имущественные и личные неимущественные права, нести обязанности. Хозяйственное общество считается созданным с момента его государственной регистрации. Учредительным документом хозяйственного общества является устав общества. В нём содержаться следующие сведения:

- полное и сокращенное фирменное наименование общества;

- место нахождения общества;

- сведения о размере уставного капитала общества;

- права и обязанности участников общества;

- иные сведения, предусмотренные действующим законодательством.

«Организационно-правовые формы банков: сравнительный анализ»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Доли участников хозяйственного общества в его уставном капитале определяют объём их правомочий. В некоторых случаях хозяйственное общество может быть создано одним лицом. Тогда это лицо становится единственным участником общества. Хозяйственные общества (а следовательно, и коммерческие банки) могут создаваться в одной из двух организационно-правовых форм:

- форма акционерного общества;

- форма общества с ограниченной ответственностью.

Коммерческий банк как акционерное общество

Хозяйственное общество признаётся акционерным в том случае, если его уставный капитал разделен на акции. Ими называют ценные бумаги (то есть документы), которые подтверждают наличие у участников общества (они в данном случае считаются акционерами) по отношению к нему обязательственных прав.

Предпринимательство — кайф. Открывайте счёт в Точке и погнали! #ип#бизнес#предприниматель#банк

Акционеры не рискуют потерять принадлежащие им на праве собственности вещи и вещные права, по обязательствам общества им отвечать не нужно. Их максимальный убыток будет равен их вложениям при создании общества и (или) покупке акций.

Устав и фирменное наименование акционерного общества указывает на его разновидность. Оно может быть публичным или непубличным.

Публичное акционерное общество предполагает, что существует возможность реализации его акций на вторичных рынках. То есть акционеры имеют право продать принадлежащие им доли в уставном капитале общества любым лицам без уведомления других акционерам.

Непубличные акционерные общества ограничивают своих акционеров в этой возможности. Если они решаться на продажу своих акций, то в обязательном порядке нужно сделать предложение об их приобретении оставшимся акционерам или другим, заранее определённым лицам.

Уставной капитал акционерного общества не может быть меньше установленной законодателем суммы. Для публичного общества эта сумма составляет 100 тысяч рублей, а для непубличного – 10 тысяч рублей.

Для коммерческого банка, функционирующего в форме акционерного общества, важен показатель его капитализации. Он обозначает рыночную стоимость всех выпущенных банком акций. В практическом плане капитализация не имеет особого значения: при купле-продаже акций банк ничего не получает (если только он не выступает в качестве одной из сторон сделки). Но капитализация банка даёт другим участникам рынка сигналы, соответствующие эффективности финансово-хозяйственной деятельности банка. Клиенты, инвесторы и другие контрагенты принимают решение о вступлении в отношения с банком на основе показателя его капитализации.

Коммерческий банк как общество с ограниченной ответственностью

Хозяйственное общество признаётся обществом с ограниченной ответственностью в том случае, если уставный капитал разделен на доли. Так же, как и в ситуации с акционерным обществом, участники общества с ограниченной ответственностью не отвечают по обязательствам коммерческой организации и могут понести убытки только в пределах стоимости долей, принадлежащих им в уставном капитале общества.

Размер уставного капитала общества с ограниченной ответственностью должен быть не менее чем 10 тысяч рублей.

Анализируя нормы законодательных актов, можно сделать выводы о том, что общество с ограниченной ответственностью отличается от акционерного общества более лёгкой процедурой создания, наличием большего числа возможностей по установлению в отношении своих участников дополнительных прав и обязанностей, большей свободой действий при создании и функционировании органов управления, а также финансировании своей деятельности. В то же время сведения об участниках ООО защищены в меньшей степени, чем, например, сведения об акционерах непубличного общества.

Источник: spravochnick.ru

Что такое банк

Понятие «банк» настолько прочно вошло в нашу жизнь, что разбираться в его функциях полезно даже людям, максимально далёким от мира финансов.

Сегодня мы поговорим про то, что это такое, какие функции выполняют банки, с чего получают доход и какие несут издержки и риски. Не переключайтесь, будет интересно.

Банк — это.

Банком называется кредитно-финансовая организация, осуществляющая разнообразные операции с деньгами, ценными бумагами, драгметаллами.

В России деятельность всей банковской системы регулируется Центральным банком (Центробанком), который выдаёт коммерческим банкам лицензию (что это?) на проведение операций.

Сам термин «банк» имеет итальянские корни, и образован от слова banco, так называлась лавка, на которой много веков назад менялы выкладывали свои монеты.

Банк оказывает физическим и юридическим лицам различные финансовые услуги, например, ответственно хранить их средства, кредитовать, осуществлять переводы денег.

Заниматься не связанной с финансовыми услугами деятельностью, например, торговать, заниматься страхованием, открывать производство, банки, согласно законодательству, не имеют права.

В зависимости от конкретной деятельности коммерческого банка описать понятие можно сразу с нескольких сторон.

- Банк – это торговое предприятие, занимающееся обменом. Они покупают ресурсы, а затем сохраняют их, обменивают, перепродают. К деятельности банков относится обмен валюты, продажа и покупка золота по курсу.

- Банк – это кредитная организация, предлагающая кредиты. При этом банк является посредником или непосредственным кредитором. *при клике по картинке она откроется в полный размер в новом окне

- Банк – это участник биржи и её агент, являющийся как инициатором торговли ценными бумагами, так и посредником.

Задачи банка остаются постоянными уже на протяжении длительного исторического периода.

- безопасное хранение денежных средств, а также драгметаллов и ценных бумаг;

- выдача кредитов, и дальнейшее сопровождение процесса его выплаты в течение всего времени действия кредитного договора;

- безналичные расчёты и переводы;

- управление биржевыми торгами ценными бумагами;

- консультативная деятельность относительно финансов;

- торговля валютой и драгметаллам – покупка, продажа, обмен.

Многие услуги оказываются не только в офисах банка, но и удалённо, через интернет в режиме онлайн.

Банки и их основные функции

Банк является посредником между теми лицами, у кого есть деньги, и которые готовы сделать вклад, и теми, кто нуждается в средствах.

Он привлекает вкладчиков интересными и выгодными программами, кредитует на различные нужды как юридические, так и физические лица. Кредитование при этом производится в нескольких форматах: выдаются кредитные карты, автокредиты, ипотека (что это?).

Банки могут кредитовать и друг друга, выдавая при необходимости деньги под процент. В их функции входят также зарплатные проекты, то есть открытие обычных дебетовых счетов на физические лица, которые пополняются организацией – работодателем.

Все банки в РФ, за исключением Центрального банка, являются коммерческими, приносящими доход своим учредителям.

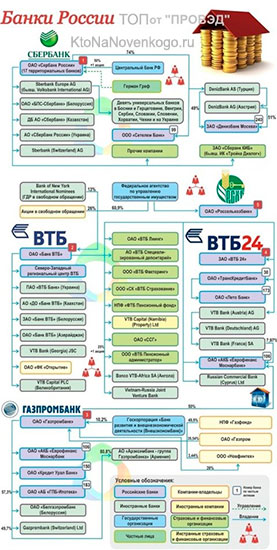

В некоторых из них часть акций принадлежит государству, но при этом они продолжают оставаться коммерческими структурами. Так государству принадлежит 51% акций сбербанка, 100% акций Россельхозбанка и Росэксимбанка.

Коммерческие банки различаются по основным направлениям деятельности (основным функциям):

- Инвестиционные — привлекают инвестиции, которые затем вкладывают в акции, или другие ценные бумаги.

- Специализированные — занимаются только одним видом деятельности, например, кредитованием, или даже одним видом кредитования, например, ипотечным. К специализированным относятся и экспортно-импортные банки, кредитующие внешнеторговые операции.

- Сберегательные — сохраняют деньги клиентов на депозитах и вкладах.

- Универсальные — осуществляют все возможные направления деятельности. Таких банков в РФ – подавляющее большинство.

Как банки получают доход

Основной доход – это кредиты и вклады, поэтому основной задачей является привлечение как вкладчиков, так и заёмщиков. Так как проценты по вкладам существенно меньше, чем проценты по кредитам, разница и является прибылью банка.

Также банки оказывают и дополнительные услуги, за которые берут комиссионные сборы. К таким услугам относится обмен валюты, аренда банковских ячеек, в которых можно хранить любые ценности. Такую услугу предоставляет только Сбербанк.

Штрафы за не сделанный вовремя платёж по кредиту – тоже можно отнести к доходам банков. В список можно внести доходы от инкассации, различных поручительств, предоставления информационных и консультационных услуг.

Расходы и риски

Может возникнуть такая ситуация, когда вкладчиков будет много, а привлечь заёмщиков для выдачи им кредитов — не удастся. Заёмщики могут оказаться несознательными, и не возвращать кредит вовремя. Такая ситуация также является риском для банка и источником расходов.

Могут возникнуть и общеэкономические проблемы, например, резкий рост курса иностранной валюты, или взлёт инфляции.

Заключение

Пора начать итожить говоренное, как выразился один из политиков в лихие 90-е.

Учитывая всё вышесказанное, можно сделать вывод, что банк — это финансовое учреждение, специализирующиеся на работе с операциями с деньгами, а также драгметаллами и ценными бумагами.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Сергей Петрович

Вроде подумаешь, банк — это что-то серьёзное, без чего общество не может существовать. А государство сразу развалится. Не зря Ленин и большевики во время революции захватили все банки. Тем самым лишили царя и правительство денег. Империя тут же развалилась.

Но, в тоже время без банковской системы страна просуществовала более семидесяти лет. И как только стали организовывать в 1991-м году банки, СССР сразу прекратил существование.

Наши вклады для банка — это привлечённые инвестиции, но нам, как инвесторам, банк начисляет совершенно мизерные проценты, которые едва покрывают инфляцию. В общем, банк — это возьми дёшево, а продай дорого.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru

XII Международная студенческая научная конференция Студенческий научный форум — 2020

На Руси издавна под предприятием понимается — “самостоятельный, организационно-обособленный хозяйствующий субъект с правами юридического лица, который производит и сбывает товары, выполняет работы, оказывает услуги”, — как утверждает Википедия.(сноска) Поэтому, рассуждать, что «банк — это предприятие» вполне нормально по отношению к нему, а также к любому субъекту, занимающемуся определенной деятельностью. Банк — это автономное, независимое, коммерческое предприятие. Это главное в понимании его сущности. Банк также имеет свой продукт. Продуктом банка является формирование платежных средств (денежной массы), разнообразные услуги в виде предоставления кредитов, гарантий, поручительств, консультаций, управления имуществом.

Теперь рассмотрим определение банка из ФЗ “О банках и банковской деятельности”: “Банком признается кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.”

В определении банка выделены следующие главные признаки. Во-первых, только банку предоставлено право привлекать во вклады денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет, а также открывать и вести банковские счета физических и юридических лиц. Во-вторых, указанные операции банк вправе осуществлять в совокупности.

Кроме вышесказанного, банк во многих странах обладает банковской тайной. Это значит, что все работники кредитной организации обязаны хранить тайну об операциях, счетах и вкладах её клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией. Банковская тайна часто критикуется за то, что она является одним из основных инструментов теневой экономики и организованной преступности.

Как и любое предприятие банк имеет свой процесс создания. Основными законодательными актами, регламентирующими процесс создания банков, являются: п. 2 «Хозяйственные товарищества и общества» гл. 4 ГК РФ; Закон о банках; федеральные законы «Об акционерных обществах» и «Об обществах с ограниченной ответственностью». Они гласят, что создание банка является сложным процессом, который состоит из трёх этапов:

государственная регистрация банка в качестве юридического лица.

Существует различные виды банков, в деятельности которых лежит идея функционирования как специфического предприятия. Наиболее распространенной классификацией банков является разделение ее на центральный и коммерческий банки, кроме того, банки делятся по следующим признакам:

а) по функциональному назначению:

1.эмиссионный — это тот банк, который наделен монопольным правом выпуска банковских билетов (денежных знаков, банкнот);

2. коммерческий — это тот банк, который совершает все операции, дозволенные банковским законодательством;

3.депозитный- это тот банк,который специализируется на аккумуляции сбережений населения.

б) по хозяйственному признаку:

в) по территориальному признаку:

г) по характеру собственности:

Банк как и любая другая коммерческая организация имеет доходы, которые представляют собой получаемую разницу между процентами по вкладам в банке и процентами по кредитам. Также доходы делятся на процентные и непроцентные. К доходам от процентов относят: проценты полученные по кредитам, проценты полученные от операций с ценными бумагами.

К непроцентным доходам относятся, например, комиссионное вознаграждение за оказанные услуги, доходы от операций с иностранной валютой, непроцентные доходы от операций с ценными бумагами. Кроме доходов банки имеют также расходы. Расходы банка делятся на обязательства перед вкладчиками по процентам, расходы на текущую деятельность и развитие, расходы на выплату бонусов и дивидендов и расходы на создание резервов на возможные потери.

Банк является посредником в перемещении денежных средств от кредиторов к заемщикам в платежах, в этом и проявляется его основное назначение. В итоге свободные денежные средства превращаются в ссудный капитал, приносящий процент.

Следовательно, исходя из сущности банковской деятельности, выделим следующие функции банков.

Главной или основной функцией банков является — собирание или аккумулирование временно свободных денежных средств и превращение их в капитал. Банки аккумулируют денежные доходы и сбережения в форме вкладов. Вкладчики получают вознаграждение в виде процента или услуг, оказываемых банков. Сбережения во вкладах превращаются в ссудный капитал, используемый банками для предоставления кредитов предприятиями предпринимателям. Только с помощью банков, сбережения превращаются в капитал.

Не менее важной функцией банка является — функция регулирования денежного оборота. Через банки проходит платежный оборот различных хозяйственных субъектов. Регулирование денежного оборота достигается также посредством имитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения.

Изначальная и основополагающая функция банков — посредническая функция. Данная функция на принципах возвратности, срочности и платности обеспечивает эффективное перераспределение финансовых ресурсов. Кредитные операции является главным источником доходов банка. В рыночной экономике все хозяйствующие субъекты независимо от форм собственности имеют расчетные счета в банках, с помощью которых осуществляются все безналичные расчеты.

Кроме функций банки выполняют множество операций, которые делятся на активные и пассивные. Пассивные операции – это те операции, с помощью которых банки образуют ресурсы денежного капитала. А активные операции – это те операции, с помощью которых банки используют ресурсы с целью извлечения прибыли. Например, к пассивным операциям относится: привлечение средств на расчетные и текущие счета физических и юридических лиц, выпуск ценных бумаг, займы, которые были получены от других банков. К активным операциям относят: приобретение ценных бумаг, краткосрочное и долгосрочное кредитование различной сферы деятельности предприятий и организаций, ссуды, предоставляемые другим банкам.

Таким образом, можно сделать вывод о том, что банки играют огромную роль в современном мире, также они являются неотъемлемой и основной частью кредитно-финансовой системы любой страны. С помощью банков совершаются множество операций, которые влияют на различные сферы общественной деятельности. А от этого зависит уровень и качество жизни в стране.

Список использованных источников

1. И. Т. Бал a б a нов a Учебник: Банки и банковское дело. СПб.: Питер, 2003. — 37 с.

2. ч.2 ст.1 ФЗ О банках и банковской деятельности

3. О. И. Лаврушин Учебник: Деньги. Кредит. Банки. Финансы и статистика, 2000. – 215 с.

4. О. И. Лаврушин Учебник: Банковское дело: Современная система кредитования. Кнорус, 2007. – 76 с.

5. О. И. Лаврушин Учебник: Банковское дело: Современная система кредитования. Кнорус, 2007. – 76 с.

Источник: scienceforum.ru