Налоги, которые выплачиваются прямо или непосредственно правительству — это прямые налоги.

Что такое прямые налоги?

Прямые налоги — это один из видов налогов, которые человек платит прямо или непосредственно правительству, например, подоходный налог, налог на спрос, земельный налог и налог на имущество физических лиц. Такие прямые налоги рассчитываются на основе платежеспособности налогоплательщика, что означает, что чем выше его платежеспособность, тем выше его налоги.

Например, при подоходном налогообложении человек, который зарабатывает больше, платит более высокие налоги. Он исчисляется в процентах от общего дохода. Кроме того, прямые налоги являются обязанностью человека и должны выполняться никем иным, кроме него.

Пример прямых налогов

Как упоминалось выше, одним из хороших примеров прямых налогов является подоходный налог. Обычно подоходный налог подается ежегодно, хотя вычеты из зарплаты могут производиться ежемесячно. Если, например, человек платит налог в размере 30 000 долларов в год при годовой зарплате 120 000 долларов, то 30 000 долларов — это его прямой налог.

ПОЧЕМУ В РОССИИ САМАЯ ВЫСОКАЯ НАЛОГОВАЯ НАГРУЗКА В МИРЕ? НАЛОГООБЛОЖЕНИЕ, ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Виды прямых налогов

1. Подоходный налог

Он основан на доходах человека. Определенный процент берется из зарплаты работника, в зависимости от того, сколько он зарабатывает. Хорошо то, что правительство также стремится перечислить кредиты и вычеты, которые помогают снизить налоговые обязательства.

2. Трансфертные налоги

Наиболее распространенной формой налога на передачу имущества является налог на наследство. Такой налог взимается с налогооблагаемой части имущества умершего человека, включая трасты и финансовые счета. Другой формой является налог на дарение, когда определенная сумма взимается с людей, передающих имущество другому лицу.

3. Налог на право собственности

Этот вид прямого налога является причиной того, что люди пользуются такими социальными программами, как Medicare, Medicaid и Social Security. Налог на льготы взимается посредством отчислений из заработной платы и объединяется в Федеральный закон о страховых взносах.

4. Налог на имущество

Налог на имущество взимается с таких объектов, как земля и здания. Он используется для поддержания общественных служб, таких как полиция и пожарная охрана, школы и библиотеки, а также дороги.

5. Налог на прирост капитала

Этот налог взимается, когда человек продает активы, такие как акции, недвижимость или бизнес. Налог рассчитывается путем определения разницы между суммой приобретения и суммой продажи.

Преимущества прямых налогов

Хотя они строго применяются к каждому человеку, который не имеет права на освобождение от уплаты налогов, на самом деле существует множество преимуществ прямой уплаты налогов. К ним относятся:

1. Способствует равенству

Поскольку прямые налоги основаны на способности человека платить, они способствуют равенству среди плательщиков и граждан. С каждого человека взимается разная сумма, в зависимости от того, сколько он зарабатывает.

Прямой и косвенный налог #егэ #обществознание #shorts

2. Способствует определенности

Прямые налоги хороши тем, что их размер определяется и становится окончательным еще до уплаты. В случае с подоходным налогом ежегодный налог остается неизменным каждый год до тех пор, пока зарплата не меняется.

3. Способствует эластичности

Налоги — это доходы государства, и когда они колеблются, меняются и доходы. Они могут повышаться или понижаться.

4. Экономия времени и денег

Правительству не нужно тратиться на сбор налогов, потому что они уже взяты прямо у источника дохода. Некоторые компании используют системы автоматического удержания из заработной платы, что помогает экономить время и деньги.

Прямые налоги по сравнению с косвенными налогами

В основном существует два вида налогов — прямые и косвенные. Ниже приведены различия между ними:

- Прямые налоги относятся к налогам, которые подаются и уплачиваются физическим лицом непосредственно правительству. Косвенные налоги, с другой стороны, — это налоги, которые могут быть переложены на другой субъект. Таким образом, бремя их уплаты может быть переложено на плечи другого лица.

- От прямых налогов можно уклониться при отсутствии надлежащего администрирования сбора. От косвенных налогов невозможно уклониться, поскольку они взимаются автоматически с товаров и услуг.

- Прямые налоги могут помочь справиться с инфляцией, в то время как косвенные налоги могут привести к инфляции.

- Прямые налоги уменьшают сбережения работников, а косвенные — наоборот, поскольку они делают товары и услуги более дорогими и недоступными.

- Прямые налоги взимаются только с тех людей, которые принадлежат к различным категориям доходов. Косвенные налоги, напротив, ощущаются всеми, кто покупает товары и пользуется услугами.

Дополнительные ресурсы:

Портал Finansistem поможет любому человеку стать финансовым аналитиком мирового класса. Для дальнейшего развития вашей карьеры вам будут полезны дополнительные ресурсы, представленные ниже:

- Регрессивный налог

- Налоговый щит

- Единый налог

- Спрос и предложение

Источник: finansistem.com

Прямые налоги: определение, функции, виды

Налоги — обязательный, непременный атрибут каждого государства. Они необходимы для нормального функционирования всех государственных институтов, бюджетных сфер, выполнения социальных обязательств.

Налогов существует много, но все они делятся на две основные группы: прямые и косвенные. В этой статье выясним, что такое прямые налоги, следующую посвятим косвенным.

Что такое прямые налоги

Прямые налоги уплачиваются юридическими и физическими лицами с непосредственно полученного дохода и собственного имущества. Выплачивают прямые налоги и те, кто занимается конкретным видом деятельности. Почему прямые? Потому что такие налоги уплачиваются в бюджет самим владельцем и получателем доходов.

Кроме того, есть прямая связь между стоимостью имущества, величиной доходов и размерами налога. Чем выше первые, тем большую сумму нужно будет заплатить.

Косвенные налоги платятся не самой компанией и гражданином из своих денег, а продавцами товаров и услуг. Впрочем, величина НДС, например, всегда включается в стоимость продукции или услуги, поэтому в конечном итоге ложится на покупателя. Но все равно, уплата идет не напрямую.

Соотношение косвенных и прямых налогов в экономике разных стран отличается. В государствах Латинской Америки, например, большая часть бюджета основана на косвенных налогах, а в США и Великобритании — наоборот. В России косвенные налоги занимают чуть меньше половины всех доходов государственного бюджета, на прямые приходится примерно треть, а остальное составляют доходы от экспорта энергоносителей.

Функции прямых налогов

Собственно, прямые налоги — это возможность государства собирать деньги с тех, кто ими владеет. Но есть и другие задачи. Перечислим основные функции прямых налогов:

- Наполнять федеральный бюджет. Это очень важная задача, ведь, как уже было сказано выше, прямые налоги занимают его существенную часть.

- Наполнять региональные, местные бюджеты. Многие прямые налоги платятся на региональном и муниципальном уровне.

- Контролировать за работой бизнеса. Сколько кто заработал, что купил, правильно ли заплатил в бюджет.

- Бороться с социальным неравенством. Кто много зарабатывает, тот больше и платит. А благодаря прямым налогам государство может выплачивать пособия, в том числе и малоимущим гражданам.

Виды прямых налогов

Если все косвенные налоги идут непосредственно в федеральный бюджет, то прямые делятся на следующие виды:

- Федеральные.

- Региональные.

- Местные, муниципальные.

Например, земельный налог поступает в муниципальные бюджеты, которые этой землей владеют, транспортный — в региональные, а налог на добычу полезных ископаемых весь идет в федеральную казну. Некоторые прямые налоги разделяются между бюджетами разного уровня в различной пропорции, установленной законодательно.

Есть прямые налоги, ставка на которые устанавливается на федеральном уровне. Например, НДФЛ везде в России 13%. Региональные налоги могут отличаться. Например, ставка налога на транспортное средство одинаковой мощности в Москве выше, чем в Башкортостане.

Перечислим виды прямых налогов:

- НДФЛ. О налоге на доходы физических лиц наш портал уже неоднократно подробно писал. Его уплачивают все работающие россияне из своей заработной платы. Кроме того, НДФЛ уплачивается со всех остальных доходов, полученных гражданами.

- Налог на прибыль. Речь идет о предприятиях, которые получают доходы от своей деятельности. Собственно, это как НДФЛ только для юридических лиц. Размеры налога рассчитываются, исходя из того, какую прибыль получило предприятие за отчетный период. Базовая ставка — 20%.

- Налог на имущество организаций. Этот налог платится на региональном уровне, его верхняя граница — 2,2%. Уплачивается налог только с недвижимости, исходя из ее балансовой или кадастровой стоимости.

- Налог на имущество граждан. Он местный, ставки утверждают муниципалитеты, но в рамках установленных законодательно пределов. В данном случае тоже речь идет исключительно о недвижимости, которой владеют физические лица. Многие категории граждан от уплаты данного налога освобождены.

- Земельный налог. Уплачивается, исходя из размеров и стоимости земельного участка, который принадлежит организации или гражданину. Налог местный, но не может превышать 1,5% от кадастровой стоимости участка. Для сельхозземель ставка не превышает 0,3%, как и для садовых, дачных и застроенных жилыми домами участков.

- Транспортный налог. Региональный, его платят все, кто владеет каким-либо транспортом, в том числе водным и воздушным.

- Водный налог. Платится всеми, кто пользуется водными объектами, например, выкачивает воду из водоема, обустраивает пляж, строит гидроэлектростанцию, сплавляет лес и так далее. Ставки очень разные, зависят от региона и того, как именно используется конкретный водоем.

- Налог на игорный бизнес. Тоже региональный, платится казино, залами с игровыми автоматами и букмекерскими конторами.

- НДПИ, то есть налог на добычу полезных ископаемых. Платится всеми, кто добывает что-либо из недр. Ставки могут быть твердыми, зависящим от объема добычи, например, 919 рублей за тонну нефти. А могут быть адвалорными, в процентах от стоимости добытого, например, 3,8% от цены добытого торфа.

Заключение

Прямые налоги касаются подавляющего большинства россиян и всех юридических лиц. Их обязан платить каждый, кто получает доходы и владеет имуществом, транспортом, землей и недвижимостью.

Прямые налоги идут не только и не столько в федеральный бюджет, сколько в местные и региональные бюджеты, позволяя властям на местах, например, ремонтировать дороги и социальные объекты.

Источник: finach.ru

Какой налог относится к прямым налогам? Какие налоги относятся к прямым налогам

По ст. 8 НК, налогом называется индивидуальный безвозмездный обязательный платеж. Он взимается с граждан и организаций в форме отчуждения денежных средств, находящихся у них в хозяйственном ведении, собственности, оперативном управлении. Удержание налогов осуществляется для обеспечения деятельности органов территориального самоуправления и госвласти.

Классификация

Разные налоги по-разному действуют на те или иные группы экономических субъектов. Порядок взимания платежей также различен. В настоящее время используется несколько классификаций налогов.

В РФ действует трехуровневая налоговая система:

- Федеральные налоги. Они устанавливаются правительством и отчисляются в федеральный бюджет.

- Региональные налоги. Их определяют органы власти субъектов.

- Местные налоги. Они устанавливаются территориальными структурами власти и отчисляются в местные бюджеты.

В зависимости от характера обложения выделяют:

- Пропорциональные налоги. Субъекты отчисляют определенную долю из дохода.

- Прогрессивные налоги. С ростом дохода доля отчислений увеличивается.

- Регрессивные. С ростом дохода доля отчислений снижается.

В зависимости от субъектов выделяют платежи:

По объекту налоги делят на прямые и косвенные.

Последняя классификация представляет особый интерес. Не многие сегодня знают, какие налоги относятся к прямым платежам, а какие к косвенным. Далее в статье попробуем разобраться с этим.

Специфика классификации платежей по объекту

Все платежи, которые относятся к группе прямых налогов , взимаются непосредственно с плательщиков и удерживаются с их доходов. Косвенные отчисления взимаются с ресурсов, видов деятельности, услуг, товаров.

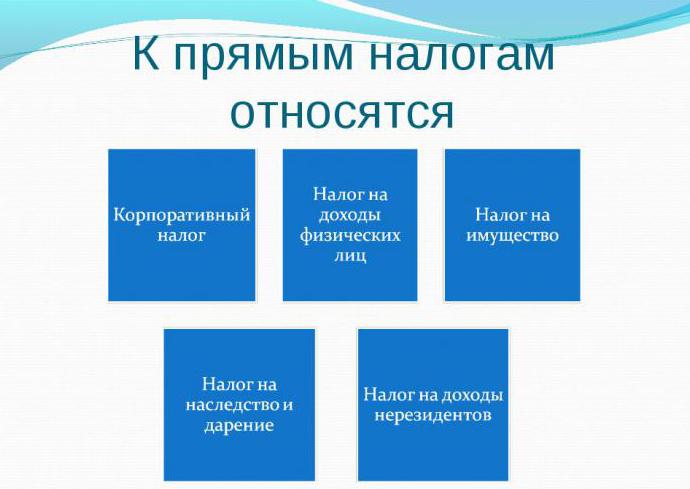

Налог с прибыли, НДФЛ, налог на имущество относятся к прямым платежам. НДФЛ, как правило, является прогрессивным отчислением. Чем выше доход физлица, тем большую сумму он должен направить в бюджет. Для взимания налога устанавливается прогрессивная шкала. К примеру, при доходе 50 тыс. р. субъект уплачивает 12 %, а если сумма поступлений больше этой цифры, то – 20 %. В РФ ставка НДФЛ 13 %.

Удержания с юрлиц

Так как налог на прибыль относится к прямым бюджетным отчислениям, он взимается непосредственно с денежных средств, полученных организацией.

Прибылью является положительная разница между доходами и расходами. Если затраты выше суммы поступлений, предприятие терпит убыток. Соответственно, обязанность перечислять платеж в бюджет с организации снимается.

Специфика НДФЛ

Вне зависимости от того, относится налог к прямым налогам или косвенным, устанавливается ставка и определяется облагаемая база. Соответственно, принцип начисления платежей может различаться. Он определяется конкретным видом хозяйственной операции.

В некоторых случаях начисление осуществляется на весь доход, в других – за минусом затрат или льгот, предусмотренных законодательством.

НДФЛ выплачивают предприниматели и физлица. При этом последние могут осуществлять отчисления самостоятельно или через своего налогового агента – работодателя. Он осуществляет расчет, удержание и перечисление сумм в бюджет.

УСН и ЕНВД

В России действует несколько налоговых режимов: основной и специальные. УСН и ЕНВД относятся к последним.

В рамках специальных режимов плательщик избавляется от обязанности выплачивать некоторые налоги. На УСН, в частности, производятся отчисления с доходов или положительной разницы между ними и затратами. В первом случае ставка 6 %, во втором – 15 %.

ЕНВД считается условно прямым, так как он отчисляется в соответствии с вмененным доходом, а не реально полученным.

Платежи за транспорт

Транспортный налог относится к прямым налогам . Его отчисляют физлица и организации, имеющие в собственности ТС. К транспорту, в числе прочего, относятся моторные лодки, мотоциклы, вертолеты, водные суда и пр.

В качестве основы для расчета служит мощность двигателя ТС. Исходя из нее дифференцируется ставка.

Земельный налог

Он также является прямым. Его выплачивают лица, имеющие в собственности земельные участки.

На определение ставки земельного налога влияет несколько факторов. Она зависит, в частности, от качества почвы, расположения надела, прочих показателей. Основой для начисления выступает кадастровая стоимость земельного участка.

Имущество

Как выше говорилось, налог на имущество относится к прямым платежам. Его отчисляют организации и физлица. Следует отметить существенную разницу между ставками, порядком начисления и отчетом по этому платежу. Общим признаком является основа начисления – имущество, находящееся в собственности у плательщика. При этом предприятия осуществляют отчисление только со среднегодовой стоимости движимых и недвижимых вещей, а физлица – с кадастровой стоимости недвижимости.

НДПИ и ЕСХН

Предприниматели и предприятия, использующие недра в своей деятельности, выплачивают налог на добычу ископаемых. Платеж начисляется или на стоимость, или на объем добычи.

Единый сельскохозяйственный налог должны отчислять производители сельхозпродукции. Ими могут быть и организации, и физлица-предприниматели.

Платеж отчисляется с положительной разницы между доходом и затратами.

ЕСХН заменяет ряд отчислений, среди которых некоторые налоги относятся к прямым налогам , а некоторые – к косвенным. Если субъект выплачивает ЕСХН, с него не взимается НДФЛ (за исключением сумм, удерживаемых нанимателем), налоги на прибыль, добавленную стоимость, имущество.

Косвенные налоги

К ним относят платежи, начисляемые на потребление, реализацию услуг, товаров и фактически уплачиваемые покупателем (потребителем).

К косвенным, а не к прямым налогам относятся акцизы . Перечень товаров, облагаемых ими, определяется Правительством. Наиболее распространенным объектом обложения считается алкогольная и табачная продукция.

Не относятся к прямым налогам таможенные пошлины . Они представляют собой специальный взнос на транзитные, импортные и экспортные изделия.

Предприниматели и организации, деятельность которых негативно отражается на состоянии окружающей среды, обязаны отчислять экологический взнос. Он является косвенным отчислением.

Особый вид платежа

Не относится к прямым налогам налог с продаж . В настоящее время он в России не действует, однако вводился в практику дважды.

Налог с продаж взимался с покупателя при приобретении им товара или услуги. Обычно его рассчитывали как доля от их стоимости, определенная в %. В законодательстве может предусматриваться возможность освобождения части услуг/товаров от этого налога. В настоящее время этот платеж отчисляется во многих странах.

В России впервые налог с продаж ввели в 1991 г. Ставка была определена в размере 5 %. Но в конце 1991 г. одновременно с распадом Союза налоговое законодательство претерпело существенные изменения. В новой редакции Кодекса этот платеж не был предусмотрен.

Повторно налог с продаж ввели в 1998 г., придав ему статус регионального. В законодательстве было закреплено, что администрация каждого субъекта РФ должна самостоятельно принять решение о введении платежа. Региональные власти должны были также определить его ставку, в пределах максимальной (5 %). При этом в случае введения налога взимание части местных отчислений должна была прекратиться. Правительством также был утвержден перечень услуг и товаров, на которые налог не распространяется.

В период 1998-1999 гг. платеж был установлен практически во всех регионах. В большинстве субъектов была установлена максимальная ставка 5 %. С 2004 г. налог с продаж не взимается в РФ.

Функции обязательных отчислений

На практике действует требование к соотношению прямых и косвенных налогов. Оно заключается в том, что последние реализуют преимущественно фискальную, а первые – регулирующую функцию.

Фискальная функция заключается в первую очередь в пополнении бюджетной системы. Прямые налоги обеспечивают регулирование процесса воспроизводства, темпов накопления национального капитала, платежеспособности населения за счет специфических механизмов, предусмотренных законодательством.

Регулирующий эффект проявляется главным образом в дифференциации ставок, установлении льгот. Налоговое регулирование обеспечивает баланс государственных и корпоративных интересов, формирование условий для ускорения развития отдельных экономических отраслей, стимулирование увеличения количества рабочих мест.

Налоги оказывают влияние на структуру и уровень совокупного спроса и, соответственно, на само производство. Эффективность реализации функций зависит от конкретного набора экономических инструментов, имеющихся в распоряжении у государства. В комплексе они формируют налоговый механизм, с помощью которого претворяется в жизнь налоговая политика власти.

Налоги используются как инструмент регулирования. С его помощью государство принуждает совершать какие-либо действия (размеры отчислений снижаются) или создают препятствия для осуществления тех или иных действий (налоги увеличиваются).

Государство наделяется исключительным правом использовать меры принуждения. За счет этого оно концентрирует значительные объемы средств, собранные в виде налогов.

Источник: www.syl.ru