Основными внешними источниками финансирования хозяйственной деятельности предприятия являются:

а) Долговое финансирование – заемный капитал (краткосрочные кредиты и займы; долгосрочные кредиты):

- Ссудный капитал представляет собой самостоятельную часть хозяйственного капитала, которая функционирует в виде денежных средств в сфере предпринимательской деятельности.

- Ипотечный заем – заем под закладную. Этот заем является наиболее распространенной формой обеспеченного займа. Его суть в том, что фирма при получении долговых финансовых средств гарантирует кредитору вернуть долг с учетом процентов.

- Торговый кредит является коммерческим кредитом, заключается в том, что предприниматель покупает товар, отсрочив его оплату.

- Акции являются распространенной формой привлечения денежных средств. Выпуская и продавая акции, предпринимательская фирма получает от покупателя долговой заем, в результате которого акционер приобретает право на имущество фирмы, а также на получение дивидендов. Дивиденды в этом случае являются процентами за кредит, который представлен в виде уплаченных за акции денег.

б) Преобразование индивидуального предприятия в товарищество.

Структура капитала

в) Преобразование товарищества в закрытое акционерное общество.

г) Использование средств различных фондов для поддержки малого предпринимательства.

д) Безвозмездное финансирование является представлением денежных средств в виде безвозмездных благотворительных пожертвований, помощи, субсидий.

е) Продажа акций – тоже способ привлечь финансы извне, и это очень важный источник финансирования, так как у фирмы могут насчитываться сотни и тысячи акционеров.

ж) Государственное бюджетное финансирование:

- Государство выделяет средства предприятиям государственного сектора в виде прямых капитальных вложений. Предприятия государственного сектора принадлежат государству. Это означает, что государству принадлежит и прибыль от их деятельности.

- Государство может также предоставлять фирмам свои средства в виде субсидий. Это – частичное финансирование деятельности фирм. Субсидии могут выдаваться и государственным, и частным фирмам. Главное отличие государственного финансирования от банковского кредита в том, что фирма получает средства от государства бесплатно и безвозвратно.

- Государственный заказ: государство заказывает фирме изготовление той или иной продукции и объявляет себя ее покупателем. Государство здесь не финансирует затраты, а заранее обеспечивает фирме доход от продажи товаров.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про внешние источники финансирования

- Оптимизация структуры капитала организаций с учетом риска внешних источников их финансирования В условиях нестабильности внешней макроэкономической среды возрастает риск привлечения и использования внешних источников финансирования Поэтому актуализируется проблема оптимизации структуры капитала организаций с учетом рисков источников внешнего

- Источники финансирования строительства коммерческой недвижимости В статье исследуются внутренние и внешние источники финансирования строительства коммерческой недвижимости Представлено обоснование необходимости совершенствования механизма финансирования девелоперских проектов Определено

- Анализ источников финансирования деятельности компании Рассмотрим внешние источники финансирования инвестиционной деятельности предприятия то есть заемные и привлеченные средства которые не являются

- Дефицит бюджета муниципального образования инструменты снижения Сведения о внешних источниках финансирования дефицита за 2014 2016 год В 2014 году из источников внешнего финансирования

- Cпецифика формирования инвестиционного портфеля строительной компании На конечные результаты оценки эффективности строительного предприятия могут влиять во-первых формирование и реализация на практике долгосрочных конкурентных преимуществ способных обеспечить строительным компаниям стабильный высокий доход и долгосрочное существование на рынке с учетом использования ими элементов инновационности во-вторых обеспечение роста социальной эффективности инвестиционного проекта в-третьих достижение прочего полезного эффекта определенного как внутренними так и внешними условиями инвестиционной деятельности строительного предприятия Ввиду специфики строительной отрасли инвестиционный портфель строительной компании следует . Успешность инвестиционного проекта в строительной отрасли определяется множеством факторов в том числе эффективной системой планирования и прогнозирования отдельных этапов строительства качества и эффективности инвестиционного проекта оптимальности источников финансирования На наш взгляд не может быть четко выраженных границ оптимальности Под ней следует

- К вопросу управления собственными и привлеченными финансовыми ресурсами организаций Приоритетным является изучение соотношения внутренних и внешних источников финансирования а так же стоимость дополнительно привлекаемого капитала Одновременно дается оценка достаточности собственных

- Финансовая устойчивость предприятия и ее оценка для предупреждения его банкротства Для успешного управления финансовой устойчивостью необходимо четко представлять ее сущность которая по нашему мнению заключается в обеспечении стабильной платежеспособности за счет достаточной доли собственного капитала в составе источников финансирования Это делает предприятие независимым от внешних негативных воздействий в том числе обеспечивается независимость

- Показатели самофинансирования компании методы оценки и практическое применение Если значение коэффициента меньше единицы то для финансирования будут нужны средства из внешнего источника 2 Вариант расчета по чистым доходам полученным из

- Анализ существующих методов оценки инвестиционной активности предприятия К и.в.и Внешние источники финансирования инвестиционной деятельности в текущем периоде Внешние источники финансирования инвестиционной деятельности в предыдущем

- Апробация портфельной модели управления дефицитом федерального бюджета Таблица 6 Способ финансирования Покрытие Увеличение налогов 1.31 Внутренние заимствования 0.62 Внешние заимствования 0.64 Приватизация крупных компаний 1.39

- Оценка финансовой устойчивости коммерческой организации и мероприятия по ее повышению Омега-Л 2009 С 43 В наиболее общем виде финансовая независимость предприятия характеризует структуру его капитала и степень зависимости от внешних источников финансирования Финансовая устойчивость предприятия характеризует его способность осуществлять хозяйственную деятельность преимущественно за счет

- Сравнительный анализ различных подходов к оценке финансовой устойчивости высокотехнологичных компаний Рекомендуемое значение данного коэффициента больше или равно 0.4 что свидетельствует о том что хотя бы 1 3 источников финансирования компании -долгосрочные коэффициент финансовой зависимости характеризующий зависимость от внешних источников финансирования то есть какую долю во всей структуре капитала занимают заемные средства Рекомендуемое

- Оптимизация структуры капитала организации с использованием метода минимизации его средневзвешенной цены Финансовым менеджером в специально отведенные ячейки интерфейса вводятся значения прогнозных цен внешних источников финансирования в процентах соответствующие им максимальные и минимальные прогнозируемые доли элементов собственного и

- Факторы ограничения финансового обеспечения инвестиционной деятельности российских компаний Таким образом при низком уровне рентабельности продукции и капитала обновления основных фондов что снижает возможности для самофинансирования в виде чистой прибыли и амортизационных отчислений а также незначительном использовании внешних источников финансирования заемного капитала и привлекаемого в виде дополнительной эмиссии акций возможности для экономического

- Прибыль от финансовой деятельности Прибыль от финансовой деятельности — это результат денежных потоков которые связаны с обеспечением предприятия внешними источниками финансирования Внешние источники финансирования включают в себя привлечение дополнительного акционерного или паевого капитала

- В поисках оптимальной структуры капитала компании Компании в первую очередь используют внутренние источники финансирования затем внешние долговые обязательства и наконец внешнее долевое финансирование Долговое финансирование имеет преимущества

- Модель оценки финансового состояния доверительных управляющих на рынке ценных бумаг в целях осуществления пруденциального надзора Демонстрирует зависимость от внешних источников финансирования 4 Рентабельность продаж по прибыли от продаж Прибыль от продаж Выручка 14

- Корпоративная финансовая политика особенности разработки и реализации Все казначейские функции реализуются на уровне компаний группы Централизация казначейских функций позволяет корпорации решать следующие задачи управлять ликвидностью и преодолевать проблему кассовых разрывов компаний холдинга снижать затраты на управление денежными потоками за счет эффекта масштаба повышать качество контроля за соблюдением платежного календаря повышать эффективность контроля за валютными и процентными рисками сокращать потребность во внешнем финансировании привлекать внешние источники на более выгодных условиях повышать прозрачность в управлении денежными потоками размещать

- Финансовый леверидж как инструмент оценки риска формирования финансовой структуры капитала торгового предприятия Состав финансового капитала в торговле характеризуется также значительной степенью зависимости от внешних источников финансирования причем заемный капитал представлен в основном текущими 74.78. 76.21 % по периодам времени

- Особенности менеджмента финансовой деятельности предприятий в РФ В результате проведенного анализа эффективности менеджмента финансовой деятельности можно отметить что каждое из предприятий нуждается в усовершенствовании управления финансовой деятельностью Руководству первых двух предприятий важно найти резервы снижения зависимости от внешних источников финансирования Улучшить ситуацию можно за счет реализации неиспользуемых или неэффективно используемых производственных мощностей

Источник: 1fin.ru

Управление источниками финансирования

Источники финансирования деятельности предприятия. Структура источников финансирования. Преимущества и недостатки основных источников финансирования

Источники финансирования предприятия делят на внутренние (собственный капитал) и внешние (заемный и привлеченный капитал).

Внутреннее финансирование предполагает использование собственных средств и прежде всего – чистой прибыли и амортизационных отчислений.

В составе собственного капитала учитываются:

— уставной капитал (формируется в результате взноса учредителей фирмы при ее создании)

— добавочный капитал (формируется в результата переоценки основных фондов организации)

— резервный капитал (формируется за счет отчислений от прибыли организации на последующие непредвиденные нужды)

Финансирование за счет собственных средств имеет ряд преимуществ:

— за счет пополнения из прибыли предприятия повышается его финансовая устойчивость;

— формирование и использование собственных средств происходит стабильно;

— минимизируются расходы по внешнему финансированию (по обслуживанию долга кредиторам);

— упрощается процесс принятия управленческих решений по развитию предприятия, так как источники покрытия дополнительных затрат известны заранее.

Недостатки использования собственного капитала в качестве единственного источника финансирования деятельности предприятия состоят:

— в ограниченности объема привлечения для расширения масштабов предпринимательской деятельности (для предприятий различных организационно-правовых форм и размеров возможности наращивания собственного капитала различны и часто ограничены);

— в более высокой стоимости в сравнении с альтернативными заемными источниками капитала;

— в нереализуемой возможности прироста рентабельности за счет использования заемных средств с помощью эффекта финансового рычага.

Внешнее финансирование предусматривает использование средств государства, финансово-кредитных организаций, нефинансовых компаний и граждан. Кроме того, оно предполагает использование денежных ресурсов учредителей предприятия. Такое привлечение необходимых финансовых ресурсов часто бывает наиболее предпочтительным, так как обеспечивает финансовую независимость предприятия и облегчает в дальнейшем условия получения банковских кредитов.

Привлечение заемных средств позволяет фирме ускорять оборачиваемость оборотных средств, увеличивать объемы совершаемых хозяйственных операций, сокращать объемы незавершенного производства. Однако использование данного источника приводит к возникновению определенных проблем, связанных с необходимостью последующего обслуживания принятых на себя долговых обязательств.

Преимущества кредита:

— кредитная форма финансирования отличается большей независимостью в применении полученных денежных средств без каких-либо специальных условий;

— чаще всего кредит предлагает банк, обслуживающий конкретное предприятие, так что процесс получения кредита становится весьма оперативным.

К недостаткам кредита можно отнести следующее:

— срок кредитования в редких случаях превышает 3 года, что является непосильным для предприятий, нацеленных на долгосрочную прибыль;

— для получения кредита предприятию требуется предоставление залога, зачастую эквивалентного сумме самого кредита;

— в некоторых случаях банки предлагают открыть расчетный счет в качестве одного из условий банковского кредитования, что не всегда выгодно предприятию;

— при данной форме финансирования предприятие может использовать стандартную схему амортизации приобретенного оборудования, что обязывает выплачивать налог на имущество в течение всего срока пользования.

Структура источников финансирования

Понятие риска, его учет в управлении финансами. Классификация финансовых рисков предприятия. Основные способы противодействия риску (игнорирование, избегание, хеджирование, передача рисков).

Риск – совокупность вероятных экономических, политических, нравственных и других позитивных и негативных последствий реализации выбранных решений. В предпринимательской деятельности под «риском» принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

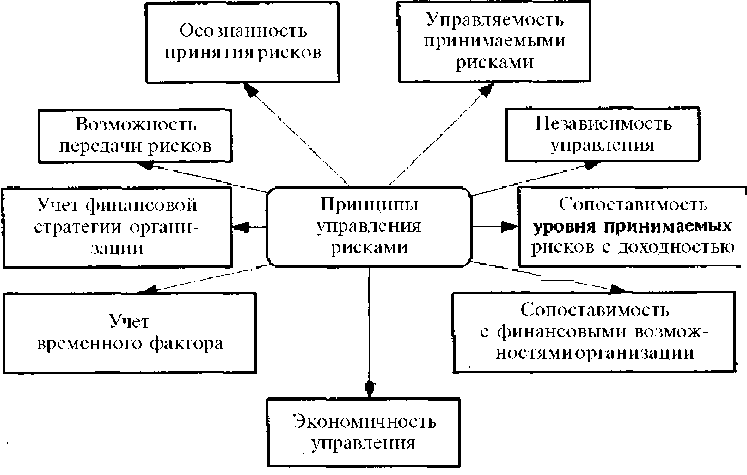

Процесс управления осуществляется исходя из ряда основополагающих принципов. На рис.1 приведена схема, характеризующая принципы управления риском.

| Рис.1. Принципы управления рисками |

Классификация финансовых рисков по видам:

— Риск снижения финансовой устойчивости (риск нарушения равновесия финансового состояния) предприятия. Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам. В составе финансовых рисков по степени опасности этот вид риска играет ведущую роль.

— Риск неплатежеспособности (риск несбалансированной ликвидности). Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежного потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относиться к числу наиболее опасных.

— Инвестиционный риск. Он характеризует возможности возникновения потерь в процессе осуществления инвестиционной деятельности предприятия.

— Инфляционный риск. Этот вид риска характеризует возможность обесценение реальной стоимости капитала (в форме финансовых активов), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

— Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида риска являются: изменение конъюнктуры финансового рынка под воздействием государственного регулирование, рост или снижение предложения свободных денежных ресурсов и другие факторы.

— Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций.

— Депозитный риск. Этот риск отражает возможность невозвратов депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

— Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении им товарного (коммерческого) или потребительского кредита покупателям.

— Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов, возможность увеличения уровня ставок действующих налогов и сборов, изменение сроков и условий осуществления отдельных налоговых платежей, вероятность отмены действующих налоговых льгот.

— Инновационный финансовый риск. Этот вид риска связан с внедрением новых финансовых технологий, использованием новых финансовых инструментов и т.д.

— Криминогенный риск. В сфере финансовой деятельности предприятия он проявляется в форме объявления его партнерами фиктивного банкротства, подделки документов, хищения отдельных видов активов.

— Прочие финансовые риски. Это довольно обширная группа рисков, но по вероятности возникновения или по уровню финансовых потерь она нес толь значима для предприятий. К ним относятся риски стихийных бедствий

СПОСОБЫ ПРОТИВОДЕЙСТВИЯ РИСКАМ

Игнорирование риска означает, что лицо, принимающее решение (ЛПР), не предпринимает каких-либо действий в отношении возможного риска. Подобное поведение возможно в одной из следующих ситуаций.

Избегание риска. Подобной стратегии придерживаются лица, не склонные к риску. Например, предприятие не продлевает договор с контрагентом, в отношении которого появились сомнения в его платежеспособности, когда предприятие предпочитает получать кредит в той валюте, в которой оно осуществляет свои основные экспортные операции.

Хеджирование риска. Дословно этот термин означает ограждение риска и представляет собой систему мер, с помощью которых негативные последствия риска могут быть уменьшены. Хеджирование особенно активно используется на финансовых рынках. С этой целью разработаны различные финансовые инструменты: опционы, фьючерсы, форварды и др.

Передача риска означает, что ЛПР не желает нести риск и готов на опреде-ленных условиях передать его другому лицу. Наиболее ярким примером передачи риска является страхование. В широком смысле страхование представляет собой совокупность операций, снижающих риск возможных потерь от какого-то действия или бездействия. В узком смысле термин «страхование» чаще всего закрепляется за комплексом страховых операций между страхователем и страховщиком.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Управление инвестициями

Организация финансирования – одна из важнейших проблем в инвестиционной деятельности. Формирование инвестиционных ресурсов является основным условием осуществления инвестиционного процесса.

Источники финансирования инвестиций – это денежные средства, которые могут быть использованы в качестве инвестиционных ресурсов. От правильного подбора источников финансирования зависит очень многое. Это не только жизнеспособность инвестиционной деятельности, но и распределение конечных доходов от нее, что дает финансовую устойчивость предприятию, осуществляющему инвестиции. Состав и структура источников финансирования инвестиций зависят от действующего в обществе механизма хозяйствования. По способу привлечения по отношению к субъекту инвестиционной деятельности выделяют инвестиционные ресурсы, привлекаемые из внутренних и внешних источников.

Различают внешние и внутренние источники финансирования инвестиций на макро– и микроэкономических уровнях. На уровне макроэкономики к внутренним источникам финансирования инвестиций можно отнести:

1) государственное бюджетное финансирование;

2) сбережения населения;

3) накопления предприятий, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов, страховых фирм и т. д.

К внешним источникам финансирования относятся:

1) иностранные инвестиции;

2) иностранные кредиты и займы.

На микроэкономическом уровне к внутренним источникам инвестирования относятся собственные средства, формируемые на предприятии для обеспечения его развития. Основу собственных финансовых средств предприятия, формируемых из внутренних источников, составляют капитализируемая часть чистой прибыли, амортизация, инвестиции собственников предприятия.

Инвестиционные ресурсы предприятия, привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов предприятия. Она охватывает привлекаемый со стороны собственный и заемный капитал. Сюда можно отнести государственное финансирование, инвестиционные кредиты, средства, привлекаемые путем размещения собственных ценных бумаг, и ряд других.

По национальной принадлежности владельцев капитала выделяют инвестиционные ресурсы, формируемые за счет отечественного и иностранного капитала. Инвестиционные ресурсы, формируемые за счет отечественного капитала, отличаются большим разнообразием форм и, как правило, более доступны для предприятий малого и среднего бизнеса.

Формируемые за счет иностранного капитала инвестиционные ресурсы обеспечивают в основном реализацию крупных инвестиционных проектов предприятия, связанных с усовершенствованием техники, реконструкцией.

По титулу собственности инвестиционные ресурсы подразделяются на два основных вида: собственные и заемные.

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся:

1) уставный капитал;

3) амортизационные отчисления;

4) специальные фонды, формируемые за счет прибыли;

5) внутрихозяйственные резервы;

6) средства, выплачиваемые органами страхования в виде возмещения потерь.

К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия с точки зрения способа их привлечения могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций). Суммы, которое предприятие привлекает по этим источникам, возврату не подлежат.

Заемные источники инвестиций характеризуют капитал, привлекаемый предприятием на возвратной основе. Все формы заемного капитала, которые используются предприятием в инвестиционной деятельности, представляют собой его финансовые обязательства и подлежат погашению на определенных заранее условиях (в определенные сроки, с определенными процентами). Субъекты, предоставившие средства на этих условиях, в доходах от инвестиционной деятельности, как правило, не участвуют.

Одна из возможных классификаций основных источников формирования инвестиционных ресурсов предприятия представлена ниже (см. схема 2).

Основные источники формирования инвестиционных ресурсов предприятия

Учитывая свои возможности при выборе источника финансирования инвестиций, а также преимущества и недостатки, предприятие снижает вероятность риска.

Руководство должно более подробно рассматривать основные источники финансирования капитальных вложений с анализом их положительных и отрицательных сторон.

Уставный капитал – начальная сумма средств, предоставленных собственником для обеспечения уставной деятельности предприятия.

Уставный капитал – основной и, как правило, единственный источник финансирования на момент создания коммерческой организации. Формируется он при первоначальном инвестировании средств.

Его величина устанавливается при регистрации предприятия, а любые изменения размера уставного капитала (взятие нового участника, снижение стоимости акций, внесение дополнительных вкладов и др.) разрешаются только в случаях, предусмотренных действующим законодательством и учредительными документами. В уставный капитал предприятия при его создании учредителями могут быть вложены как денежные средства, так и материальные и нематериальные активы.

Инвесторы теряют право на объекты при передаче вкладов в уставный капитал. Таким образом, участник в случае его выхода из состава общества или ликвидации предприятия имеет право только на компенсацию своей доли, оговоренную заранее, в рамках остаточного имущества. Но на возврат объектов, переданных им в виде актива в уставной капитал, он не имеет права.

Отсюда следует, что уставный капитал отражает сумму обязательств предприятия перед инвесторами. Также уставный капитал предприятия гарантирует интересы кредиторов, определяя минимальный размер его имущества. Минимальный уставный капитал открытого акционерного общества для некоторых организационно-правовых форм бизнеса должен составлять не менее тысячекратной суммы минимального размера оплаты труда (МРОТ) на дату его регистрации, а закрытого общества – не менее стократной суммы МРОТ. При учреждении общества распределенные акции должны быть полностью оплачены в течение срока, установленного уставом. Не менее 50% акций следует оплатить в течение первых 3 месяцев с начала регистрации общества, а остальные 50% – в течение года с учетом первых 3 месяцев.

Добавочный капитал – источник средств предприятия, он отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев. Переоценке подлежат все виды основных средств.

Добавочный капитал также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью (эмиссионный доход акционерного общества). Использование добавочного капитала на цели приобретения запрещается нормативными документами.

Резервный капитал может создаваться на предприятии как в обязательном порядке, так и в том случае, если это предусмотрено в учредительных документах. Создание запасных (резервных) фондов обязательно для акционерных обществ открытого типа и предприятий с иностранным капиталом.

Согласно Федеральному закону от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» величина резервного фонда определяется в уставе общества и не должна быть менее 5% уставного капитала. Путем обязательных ежегодных отчислений от прибыли формируется резервный фонд до достижения им установленного размера. Резервный капитал может использоваться по решению собрания акционеров на покрытие убытков предприятия, а также на погашение облигаций общества и выкуп собственных акций в случае отсутствия иных средств. На другие цели резервный капитал не может быть использован.

Чистая прибыль – главная форма дохода предприятия. Она определяется как разница между выручкой от реализации производимой продукции, выполнения работ или оказания услуг и их полной себестоимостью.

Чистая прибыль, направляемая на инвестиционные цели, может либо собираться в фонде накопления или других фондах аналогичного назначения, создаваемых на предприятии (например, фонде развития), либо реинвестироваться в активы предприятия как нераспределенный остаток прибыли, что практически не происходит на только что открывшихся предприятиях. Очень часто на предприятиях недостаток финансовых ресурсов пытаются пополнить путем повышения цен на продукцию.

При этом все увеличение прибыли определяется ценовым фактором. Однако, увеличивая цены, предприятие сталкивается с определенными трудностями, объясняемыми ограничением спроса. Они могут привести к проблемам с реализацией продукции, а далее и к спаду производства. Это может поставить на грань банкротства многие предприятия.

Некоторые предприятия, для того чтобы найти необходимые ресурсы для инвестиций, постоянно поднимают цены на свою продукцию, в результате чего их продукция становится намного дороже, чем у более качественных моделей. Эти предприятия оказываются в крайне сложном положении, выйти из которого порой невозможно.

Сбыт продукции становится проблематичным, а судьба предприятия – неопределенной. Правительство, зная, что финансовые ресурсы для производственного развития являются одними из источников вложений капитала в экономику, принимает меры для облегчения их формирования.

Действующее с 1 января 1992 г. освобождение от налога на прибыль существенно помогает расширить возможности предприятия. Это и служит стимулом для повышения инвестиционной активности. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций. Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом).

Однако высвобождение средств для финансирования капиталовложений при отсутствии в большинстве отраслей конкуренции за рынок не оказывает существенного влияния на принятие инвестиционных решений. Растущая инфляция обесценила собственные средства предприятий и фактически изжила этот источник капиталовложений.

Рост стоимости основных фондов предприятий пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Принятие решения о переоценки основных фондов в августе 1992 г. позволило повысить устойчивость собственных накоплений предприятий для приведения их балансовой стоимости в соответствие с ценами и условиями воспроизводства.

При резком увеличении дефицита госбюджета нельзя рассчитывать на решение всех инвестиционных проблем посредством централизованных источников финансирования. При ограниченности бюджетных ресурсов государство будет вынуждено перейти к кредитованию. Ожесточится контроль над использованием льготных кредитов. Для обеспечения гарантий возврата кредита будет введена система залога недвижимости, в частности земли. Государственные вложения предполагается направлять на преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем и др.

На этапе выхода из кризиса приоритетными направлениями с точки зрения бюджетного финансирования будут:

1) выделение государственных инвестиций для развития районов, обеспечивающих решение продовольственной и топливно-энергетической проблем;

2) поддержание научно-производственного потенциала;

3) выделение субсидий на улучшение работы в районах с чрезмерно низким уровнем жизни населения, не имеющих возможности своими силами приостановить его падение.

Необходимо отметить, что рыночные отношения затрагивают источники инвестиционной деятельности. Источниками инвестиционных вложений выступают фонд возмещения и фонд накопления. Источники инвестиций определяются уровнем развития экономики и эффективного использования ресурсов. Падение валового внутреннего продукта вдвое при обострении дефицита платежного баланса говорит само за себя. С нерегулярными платежами и инфляцией уничтожаются внутренние фонды накопления и потребления, что тормозит воспроизводственный процесс и успешное хозяйственное развитие.

Источник: www.livelib.ru