Процесс принятия решений является сложным процессом, в основе которого лежит объективный анализ условий, в которых организация действует в настоящий момент, и которые предположительно будут иметь место в перспективе.

При принятии решений об отказе от производства или ликвидации подразделения необходимо оценить последствия каждого варианта решения на основании использования маржинального подхода. Прежде всего, следует рассчитать затраты, которых возможно избежать в случае прекращения производства.

Далее на основе анализа двух альтернатив – продолжать производство или ликвидировать – произвести сравнение их результатов. Следует определить возможные потери и выигрыш в случае отказа от производства (ликвидации подразделения). Следует отметить, что если суммарная маржинальная прибыль оказывается больше постоянных затрат, которые будут ликвидированы при снятии с производства какого-либо вида продукта, то решение о прекращении производства данного продукта будет неэффективным. Эту зависимость следует учитывать при принятии управленческого решения о ликвидации неэффективного подразделения или производства продукции.

BSfP CLUB: Практика применения ФСА для расчета затрат на бизнес-процессы и численности персонала

Рассчитывается уровень маржинальной прибыли, равный отношению маржинального дохода на единицу продукции к цене за единицу продукции (умноженному на 100%). Однако удельный маржинальный доход не позволяет сделать правильные выводы относительно структуры будущей производственной программы, так как он не учитывает доход на единицу ограниченного ресурса.

В связи с этим, учитывая ограниченность производственных мощностей (человеко-часов, машино-часов и т. п.), необходимо рассчитать маржинальную прибыль на единицу лимитирующего фактора. Для этого маржинальную прибыль на единицу продукции умножают на количество единиц, которые можно произвести за единицу ограниченного ресурса.

Например, если известно что за 1 час возможно произвести 2 единицы изделия, а маржинальная прибыль на единицу продукции равна 3500 руб., то маржинальная прибыль на единицу лимитирующего фактора будет равна 7000 руб. Предпочтение следует отдать тому продукту, при производстве которого маржинальная прибыль на единицу ограниченного ресурса будет наибольшей. В данном случае это показатель является критерием получения наибольшей прибыли организации. Но, следует отметить, что, если действует не один, а несколько лимитирующих факторов, следует прибегнуть к использованию математических методов оптимизации.

Применение функционально-стоимостного анализа для принятия управленческих решений

Функционально-стоимостной анализ — метод определения стоимости и других характ-к изделий, услуг и потребителей, использующих в качестве основы функции и ресурсы, задействованные в производстве, маркетинге, продаже, доставке, тех. поддержке, оказании услуг, обсл. клиентов, а также обеспечении качества.

В основе ФСА лежит функциональный подход в отличие от наиболее распространенного в настоящее время при анализе затрат предметного подхода. При предметном подходе решается вопрос, как снизить затраты на элемент, узел, прибор или систему в целом. При функциональном подходе, прежде всего, рассматривается состав необходимых при эксплуатации оборудования или других объектом функций, задач, целей. Только после этого выявляются возможные способы конструктивной, технологической или организационной реализации элементов-узлов и блоков оборудования, операций технологического или производственного процесса, подразделений предприятий и объединений. Это позволяет либо выявить в рассматриваемой системе не несущие функциональной нагрузки элементы, либо совместить в одном элементе выполнение различных функций, решение нескольких задач.

Построение системы управления бизнес процессами крупного предприятия / Вебинар

Функционально-узловой метод проектирования уже длительное время применяется в радиоэлектронной промышленности и ряде других отраслей машиностроения. Функциональный подход при совершенствовании организации и управления производством используется недостаточно. В современных условиях совершенствования хозяйственного расчета и интенсификации он должен быть основным, что позволит упростить производственную структуру отраслей и предприятий, исключить излишнее с точки зрения их работоспособности и целевой направленности звенья как в промышленности в целом, так и отдельных производственных и научных объединениях.

Функциональный подход позволяет проводить экономический анализ конструкций и технологии изготовления приборов и оборудования с точки зрения интересов потребителя. Потребителя, в свою очередь, интересуют не предметы и изделия как таковые, а выполняемые ими функции. С помощью функционального подхода можно более систематизировано и логично оценить, связи в таких системных процессах, как повышение эффективности производства, внедрение новой техники и технологии, специализация и кооперирование предприятий, техническое перевооружение производства и др.

Метод ФСА разработан как «операционно-ориентированная» альтернатива традиционным финансовым подходам. В частности в отличие от традиционных финансовых подходов метод ФСА:

предоставляет информацию в форме, понятной для персонала предприятия, непосредственно участвующего в бизнес-процессе;

распределяет накладные расходы в соответствии с детальным просчетом использования ресурсов, подробным представлением о процессах и их влиянием на себестоимость, а не на основании прямых затрат или учета полного объема выпускаемой продукции.

ФСА — метод — один из методов, позволяющий указать на возможные пути улучшения стоимостных показателей. Цель создания ФСА — модели для совершенствования деятельности предприятий — достичь улучшений в работе предприятий по показателям стоимости, трудоемкости и производительности. Проведение расчетов по ФСА — модели позволяет получить большой объем ФСА — информации для принятия решения.

В основе метода ФСА лежат данные, которые обеспечивают менеджеров информацией, необходимой для обоснования и принятия управленческих решений при применении таких методов, как:

-глобальное управление качеством

Концепция ФСА позволяет представить управленческую информацию в виде финансовых показателей. Используя в качестве единиц измерения финансовых показателей просто US$ или RUB, ФСА-метод отображает финансовое состояние компании лучше, чем это делает традиционный бухгалтерский учет. Это происходит потому, что ФСА-метод физически отражает функции людей, машин и оборудования. ФСА-метод отображает уровень потребления ресурсов функциями, а также причины, по которым эти ресурсы используются.

ФСА — информацию можно использовать как для текущего (оперативного) управления, так и для принятия стратегических решений. На уровне тактического управления информацию из ФСА — модели можно использовать для формирования рекомендаций по увеличению прибыли и повышению эффективности деятельности организации. На стратегическом — помощь в принятии решений относительно реорганизации предприятия, изменения ассортимента продуктов и услуг, выхода на новые рынки, диверсификации и т.д. ФСА — информация показывает, как можно перераспределить ресурсы с максимальной стратегической выгодой, помогает выявить возможности тех факторов (качество, обслуживание, снижение стоимости, уменьшение трудоемкости), которые имеют наибольшее значение, а также определить наилучшие варианты капиталовложений.

Основные направления использования ФСА — модели для реорганизации бизнес-процессов — это повышение производительности, снижение стоимости, трудоемкости, времени и повышение качества.

Повышение производительности включает в себя три этапа. На первом этапе осуществляется анализ функций для определения возможностей повышения эффективности их выполнения. На втором — выявляются причины непроизводительных расходов и пути их устранения. И, наконец, на третьем этапе осуществляется мониторинг и ускорение нужных изменений с помощью измерения основных параметров производительности.

Что касается снижения стоимости, трудоемкости и времени, то с помощью ФСА — метода можно так реорганизовать деятельность, чтобы было достигнуто устойчивое их сокращение. Для этого необходимо сделать следующее:

-сократить время, необходимое для выполнения функций;

-устранить ненужные функции;

-сформировать ранжированный перечень функций по стоимости, трудоемкости или времени; выбрать функции с низкой стоимостью, трудоемкостью и временем; организовать совместное использование всех возможных функций; перераспределить ресурсы, высвободившиеся в результате усовершенствований. Очевидно, что вышеперечисленные действия улучшают качество бизнес-процессов. Повышение качества бизнес-процессов осуществляется за счет проведения сравнительной оценки и выбора рациональных (по стоимостному или временному критерию) технологий выполнения операций или процедур.

В основе управления, основанного на функциях, лежат несколько аналитических методов, использующих ФСА — информацию. Это — стратегический анализ, стоимостной анализ, временной анализ, анализ трудоемкости, определение целевой стоимости и исчисление стоимости, исходя из жизненного цикла продукта или услуги.

Одним из направлений использования принципов, средств и методов ФСА является планирование бюджета, основанное на функциях. Планирование бюджета использует ФСА — модель для определения объема работ и потребности в ресурсах. Можно выделить два пути использования:

выбор приоритетных направлений деятельности, увязанных со стратегическими целями;

разработка реалистичного бюджета.

ФСА — информация позволяет принимать осознанные и целенаправленные решения о распределении ресурсов, опирающиеся на понимание взаимосвязей функций и стоимостных объектов, стоимостных факторов и объема работ.

Порядок проведения ФСА

Один из основополагающих принципов ФСА — определенная последовательность его проведения. Она включает четыре взаимосвязанных этапа, каждый из которых состоит из нескольких отдельных работ:

1. Подготовительный этап

1.1. Выбор объекта и определение целей ФСА.

1.2. Подбор и утверждение состава исследовательской группы.

1.3. Обучение специалистов группы основам ФСА.

2. Информационно-аналитический этап

2.1. Сбор и изучение информации об интересующих затратах, условиях работы и недостатках системы управления.

2.2. Построение структурно-функциональной схемы системы управления.

2.3. Определение списка основных показателей и требований к системе управления, критериев ее развития.

2.4. Анализ и классификация функций структурных звеньев управленческой системы.

2.5. Определение и сравнение стоимостей функций.

2.6. Выявление функциональных зон наибольшего сосредоточения затрат в системе управления.

2.7. Постановка задач поиска более рациональных и оптимальных информационно-технологических решений.

3. Поисково-исследовательский этап

3.1. Поиск улучшенных структурно-функциональных схем системы управления.

3.2. Моделирование улучшенных систем управления.

3.3. Поиск оптимальных параметров улучшенных систем управления.

3.4. Экспериментальное испытание новых систем управления.

3.5. Выбор наилучших вариантов систем управления.

3.6. Оформление результатов в виде схемы организационной структуры предприятия и закрепления за каждым звеном определенных функций, их согласование с заинтересованными подразделениями и утверждение.

4. Разработка и внедрение результатов ФСА

4.1. Составление и оформление необходимой документации (Положение об организационной структуре, Положение о должностных обязанностях, Штатное расписание) и рекомендаций по реализации результатов ФСА с уточнением расчетов эффективности.

4.2. Согласование предложений по п. 4.1 с заинтересованными подразделениями, службами и их утверждение.

4.3. Организация работы по реализации предложений.

4.4. Материальное и моральное поощрение участников разработки и внедрения рекомендаций по ФСА. Оформление отчета о выполненной работе с предложениями по улучшению проведения ФСА.

Источник: megalektsii.ru

Функционально-стоимостной анализ и управление эффективностью

На языке BPM функционально-стоимостной анализ (ФСА) представляет собой процесс анализа и бюджетирования, позволяющий оценить накладные и операционные расходы. Увы, эта технология зачастую оказывается в роли Золушки, которую не пригласили на бал.

Однако средства ФСА достойны гораздо более тщательного рассмотрения, особенно когда необходимо оценить влияние некоторых бизнес-операций на реализацию стратегического плана, а также разобраться в бизнес-процессах компании и связанных с ними расходах. Вся ценность технологии ФСА раскрывается именно в связи с аналитическими инструментами.

Эта технология позволяет повысить точность стоимостной информации за счет грамотного распределения накладных и других косвенных расходов по конкретным бизнес-операциям. ФСА выходит за рамки традиционного распределения затрат. Включает в себя идентификацию и моделирование различных «факторов расходов» и привязки их к продуктам, услугам или клиентским операциям. С точки зрения бизнеса, ФСА позволяет менеджерам выявлять те продукты или услуги, которые дают основную прибыль, или, наоборот, приносят убытки.

Это происходит за счет обнаружения взаимосвязей между затратами и бизнес-функциями. Сторонники ФСА утверждают, что многие компании не могут оценить истинную прибыльность продуктов или клиентов потому, что у менеджеров нет понимания того, какие ресурсы (или операции) затрачиваются на производство продукта или поиск (сохранение) клиентов. Традиционно, прибыльность оценивалась по общим данным о расходах, как правило, распределявшихся между продуктами и основывавшихся на субъективных решениях. ФСА обеспечивает более точный и детальный метод разбивки расходов по отдельным операциям, который очень полезен для выявления проблем, принятия решений об инвестициях в ресурсы или для оптимизации бизнес-процессов.

Расширение возможностей BPM

По мнению экспертов в области корпоративной эффективности, качество системы BPM полностью зависит от того, что вместе с ней поставляется. Поэтому данные функционально-стоимостного анализа будут очень полезны среди массы другой информации, которая хранится в централизованной BPM-базе.

Суть BPM сводится к оценке перспективы изменения методов ведения бизнеса. Но как можно планировать изменения, не имея детальной информации по расходам? По мере создания новых продуктов, услуг, каналов поставки и процессов необходимо использовать оценку стоимости операций, чтобы понять, оправдывают ли себя эти нововведения.

BPM в сочетании с функционально-стоимостным анализом дает более серьезные результаты, чем без него. Успешное использование обеих технологий предполагает процессно-ориентированное мировоззрение и корпоративную культуру, ориентированную на функционально-стоимостной подход, который рассматривается как естественный эволюционный шаг в работе компании.

Сам по себе функционально-стоимостной анализ не является программой модернизации или системой исполнения. Данные ФСА служат механизмом обнаружения и средством поддержки принятия решений. Теоретически, более высокой эффективности можно добиться и без ФСА, однако это очень удобное средство для расчета показателей, на основе которых вычисляются бюджетные показатели и оценивается выполнение стратегических целей . То есть выходные данные ФСА являются входными для BPM-системы.

И хотя добиться вовлеченности в использование интегрированной системы со стороны сотрудников легче для тех компаний, где эти технологии раньше уже использовались, все же обязательным условием это не является. Можно начинать с внедрения простой версии ФСА-методологии. Более точное распределение расходов уже может повысить качество ценовой информации, а следовательно, и качество BPM-системы.

Один из методов доработки данных о расходах без полного внедрения сложной ФСА-системы – поиск подробных данных о конкретных позициях. Стоимостные элементы отличаются от одного стоимостного центра к другому, поэтому можно давать дополнительную детализированную информацию о стоимостях по географическому расположению, по конкретному центру и по отдельной позиции. Некоторые поставщики BPM обеспечивают именно такую функциональность.

Очень эффективным оказывается совместное использование в BPM-среде сбалансированной системы показателей (BSC, balanced scorecard). ФСА может обеспечить от 20 до 30% всех показателей эффективности в BSC. Пользователи BSC получают ряд преимуществ, доступных в ФСА.

Например, менеджер транспортного департамента может обнаружить, что фактические расходы на поддержание километра автомагистрали превышают значение в оценочной панели. Технология ФСА позволит ему получить доступ к детальной информации об операциях и ресурсах, связанных с поддержкой автодорог. Анализ этих сведений вскроет коренные причины проблемы и поможет выбрать корректирующие меры.

Поддержка принятия решения особенна эффективна, если данные ФСА доступны напрямую из BSC. BSC требует своевременных данных ежемесячно или ежеквартально, поэтому при объединении этих двух технологий ФСА-модель нужно часто обновлять и передавать данные в сбалансированную систему показателей. ФСА-модель должна быть продвинутой в плане поддержки планирования, а также обеспечивать точные исторические данные об эффективности. Необходима также хорошая система отчетности, которая позволит менеджерам осуществлять доступ, анализ и отображение ФСА-информации на рабочем столе. Таким образом, пользователю удастся отслеживать весь путь от целевого показателя эффективности в оценочной панели к соответствующим ему деталям в ФСА-модели.

В целом, можно сказать, что объединение ФСА и BSC расширяет возможности двух проверенных методов управления. BSC получает свои преимущества за счет доступа к показателям эффективности бизнес-процессов и к клиентским данным. Кроме того, обеспечиваются дополнительные аналитические возможности для поддержки анализа эффективности. ФСА из метода оценки расходов превращается в аналитическое средство, поддерживающее современные инструменты для поддержки проектов повышения эффективности.

Каждая из технологий (ФСА и BSC) имеет свое применение, но вместе они работают лучше, поскольку:

- показатели эффективности ФСА для бизнес-процессов и клиентов очень удобны для BSC;

- руководители могут использовать ФСА в качестве инструмента диагностики для выявления коренных причин проблем с эффективностью;

- ФСА становится корпоративной аналитической системой для управления эффективностью.

Организации, уже прошедшие через процесс внедрения ПО для управления эффективностью, могут добиться ряда преимуществ за счет внедрения функционально-стоимостного подхода к аналитическим задачам. Нововведение может сводится к простому мониторингу временных затрат со стороны сотрудников, работающих в «узких местах», к фиксации излишних затрат и поиску альтернатив к существующему набору выполняемых операций. Однако если в компании не внедрен ни один из инструментов оценки расходов, то может выясниться, что все предложенные планы тормозятся, поскольку стоимостная информация играет огромную роль.

Ситуация на рынке

Рынок ФСА традиционно представлял собой лишь небольшой сектор, важность которого на сегодняшний день существенно возросла, о чем свидетельствует многочисленные приобретения специализированных фирм (ABC Technologies, Activa и Sapling), а также появление ФСА-возможностей в BPM и ERP-пакетах.

ФСА, как правило, не поставляется и не внедряется в качестве самостоятельного приложения. Эта технология используется в качестве основы для стратегического, экономически обусловленного анализа и оценки бизнеса. Сегодня наблюдается тенденция использования ФСА в качестве компонента таких приложений оценки эффективности бизнеса, как фунционально-стоимостное бюджетирование или анализ прибыльности клиентов/продуктов.

До последнего времени функционально-стоимостной анализ считался «операционным» механизмом, мало интересовал руководящее звено, а применялся, как правило, только в финансовой отрасли. Однако на деле ФСА — это механизм анализа прибыльности в определенным областях. Большинство, если не все, крупные банковские и телекоммуникационные компании используют классический ФСА в качестве стандартного метода расчет прибылей и расходов, не всегда употребляя этот термин (руководители предпочитают говорить о прибыльности и оценочных панелях).

Однако сегодня наблюдается новый подъем ФСА уже в более широких бизнес-кругах. Согласно недавним опросам консалтинговых компаний, функционально-стоимостной анализ получил новый толчок в качестве методологии улучшения BPM-результатов. Среди опрошенных организаций, более 80 процентов заявляют, что уже сегодня используют ФСА или надеются внедрить эту методику с целью получения более законченной картины, нежели дает традиционный бухгалтерский учет. На недавней конференции Gartner один из аналитиков предположил, что моделирование прибыльности, оптимизация и планирование бюджета, поддерживаемые ФСА, станут главными целями BPM-проектов в ближайшие годы.

Предпосылок для подобного возрождения несколько:

- Экономический спад. ФСА снова в моде, так как компании, вынужденные оперировать в ситуации экономической депрессии, стремятся направить свои ресурсы на сохранение существующих клиентов, а не на поиск новых. ФСА позволяет рассчитывать возможности роста прибылей без серьезного повышения цен на продукты и услуги.

- Бюджетирование, обусловленное экономическими факторами (driver-basedbudgeting). В то время как традиционное бюджетирование и планирование в Excel, основанное преимущественно на интуиции, подвергается серьезной критике за недостаток ориентации на бизнес-факторы, функционально-стоимостной анализ рассматривается как подкатегория бюджетирования на основе экономических факторов, а не как отдельное программное приложение.

- Оценка и анализ клиентов. В отраслях, ориентированных на клиентов ( банковской, телекоммуникационной), всем очевидно, что рост дохода подразумевает развитие клиентской базы и сохранение приверженности существующих клиентов. ФСА позволяет лучше разобраться во вкладе клиентов в итоговую прибыль.

Вертикальное и горизонтальное распространение

ФСА-инструменты, ориентированные на конкретную отрасль, — пока еще редкость на рынке. Однако в последнее время средств, предназначенных для производства, телекоммуникаций и банковского дела, появляется все больше.

На сегодняшний день имеется около десятка специализированных поставщиков ФСА-средств, к которым относятся: ALG Software, Acorn Systems, Decimal Technologies, ICMS, Lead Software, Prodacapo и проч. Некоторые из них, в частности ALG и Acorn Systems, позиционируют себя и в области BPM.

Часто специализированные фирмы работают только в небольшой области рынка финансового анализа, то есть не обеспечивают широких BPM-возможностей, таких как финансовая консолидация или нормативная отчетность. И в этой ситуации самую положительную роль могло бы сыграть партнерство с BPM-компаниями

ФСА-анализ все чаще становится компонентом крупной BPM-системы. Это означает, что результаты ФСА легко переносятся в BPM-приложения и/или инструменты ФСА обладают рядом возможностей управления эффективностью, встроенных в базовое ПО. Для многих ФСА-специалистов это очень труднодостижимая задача. Поэтому возможность эффективно интегрировать результаты ФСА в крупномасштабные BPM- или ERP-среды — это ключ к выживанию мелких поставщиков функционально-стоимостного анализа.

Заключение

Функционально-стоимостной анализ из самостоятельного приложения все чаще превращается в стратегический инструмент и средство анализа. ФСА-модели становятся ключевыми компонентами BPM-приложений более высокого уровня (функциональное бюджетирование или прибыльность клиентов/продуктов). Эти показатели больше всего зависят от результатов ФСА-модели. Рынок BPM-систем, использующих функционально-стоимостной анализ, активно развивается.

Источник: iso.ru

Методология функционально-стоимостного анализа ABC (ФСА) с использованием программного продукта BUSINESS STUDIO

Многие пользователи считают функционально-стоимостной анализ (ФСА) достаточно сложным для понимания. Возможно это связано с тем, что существует слишком мало информации, объясняющей, что же он собственно из себя представляет. Целью данной статьи является раскрытие сущности функционально-стоимостного анализа, простоты его применения в программном продукте Business Studio, а также исключение элемента загадочности, связанного с ним.

Функционально-стоимостной анализ позволяет выполнить следующие виды работ:

· определение и проведение общего анализа себестоимости бизнес-процессов на предприятии (маркетинг, производство продукции и оказание услуг, сбыт, менеджмент качества, техническое и гарантийное обслуживание и др.);

· проведение функционального анализа, связанного с установлением и обоснованием выполняемых структурными подразделениями предприятий функций с целью обеспечения выпуска высокого качества продукции и оказания услуг;

· определение и анализ основных, дополнительных и ненужных функциональных затрат;

· сравнительный анализ альтернативных вариантов снижения затрат в производстве, сбыте и управлении за счет упорядочения функций структурных подразделений предприятия;

· анализ интегрированного улучшения результатов деятельности предприятия.

В настоящее время метод ФСА стал всеобъемлющим инструментом оценки систем, процессов и концепций.

Функционально-стоимостной анализ (ФСА, Activity Based Costing, АВС) — метод определения стоимости и других характеристик изделий, услуг и потребителей, использующих в качестве основы функции и ресурсы, задействованные в производстве, маркетинге, продаже, доставке, технической поддержке, оказании услуг, обслуживании клиентов, а также обеспечении качества.

Метод ФСА разработан как «операционно-ориентированная» альтернатива традиционным финансовым подходам. В частности, в отличие от традиционных финансовых подходов метод ФСА:

· предоставляет информацию в форме, понятной для персонала предприятия, непосредственно участвующего в бизнес-процессе;

· распределяет накладные расходы в соответствии с детальным просчетом использования ресурсов, подробным представлением о процессах и их влиянием на себестоимость, а не на основании прямых затрат или учета полного объема выпускаемой продукции.

ФСА-метод — один из методов, позволяющий указать на возможные пути улучшения стоимостных показателей. Цель создания ФСA-модели для совершенствования деятельности предприятий — достичь улучшений в работе предприятий по показателям стоимости, трудоемкости и производительности. Проведение расчетов по ФСА-модели позволяет получить большой объем ФСА-информации для принятия решения.

В основе метода ФСА лежат данные, которые обеспечивают менеджеров информацией, необходимой для обоснования и принятия управленческих решений при применении таких методов, как:

· «точно в срок» (Just-in-time, JIT) и KANBAN;

· глобальное управление качеством (Total Quality Management, TQM);

· непрерывное улучшение (Kaizen);

· реинжиниринга бизнес-процессов (Business Process Reengineering, BPR).

Концепция ФСА позволяет представить управленческую информацию в виде финансовых показателей. Используя в качестве единиц измерения финансовых показателей просто US$ или RUB, ФСА-метод отображает финансовое состояние компании лучше, чем это делает традиционный бухгалтерский учет. Это происходит потому, что ФСА-метод физически отражает функции людей, машин и оборудования. ФСА-метод отображает уровень потребления ресурсов функциями, а также причины, по которым эти ресурсы используются.

ФСА-информацию можно использовать как для текущего (оперативного) управления, так и для принятия стратегических решений. На уровне тактического управления информацию из ФСА-модели можно использовать для формирования рекомендаций по увеличению прибыли и повышению эффективности деятельности организации. На стратегическом — помощь в принятии решений относительно реорганизации предприятия, изменения ассортимента продуктов и услуг, выхода на новые рынки, диверсификации и т.д. ФСА-информация показывает, как можно перераспределить ресурсы с максимальной стратегической выгодой, помогает выявить возможности тех факторов (качество, обслуживание, снижение стоимости, уменьшение трудоемкости), которые имеют наибольшее значение, а также определить наилучшие варианты капиталовложений.

Основные направления использования ФСА-модели для реорганизации бизнес-процессов — это повышение производительности, снижение стоимости, трудоемкости, времени и повышение качества.

Повышение производительности включает в себя три этапа. На первом этапе осуществляется анализ функций для определения возможностей повышения эффективности их выполнения. На втором — выявляются причины непроизводительных расходов и пути их устранения. И, наконец, на третьем этапе осуществляется мониторинг и ускорение нужных изменений с помощью измерения основных параметров производительности.

Что касается снижения стоимости, трудоемкости и времени, то с помощью ФСА-метода можно так реорганизовать деятельность, чтобы было достигнуто устойчивое их сокращение. Для этого необходимо сделать следующее:

· сократить время, необходимое для выполнения функций;

· устранить ненужные функции;

· сформировать ранжированный перечень функций по стоимости, трудоемкости или времени;

· выбрать функции с низкой стоимостью, трудоемкостью и временем;

· организовать совместное использование всех возможных функций;

· перераспределить ресурсы, высвободившиеся в результате усовершенствий.

Очевидно, что вышеперечисленные действия улучшают качество бизнес-процессов. Повышение качества бизнес-процессов осуществляется за счет проведения сравнительной оценки и выбора рациональных (по стоимостному или временному критерию) технологий выполнения операций или процедур.

В основе управления, основанного на функциях, лежат несколько аналитических методов, использующих ФСА-информацию. Это — стратегический анализ, стоимостной анализ, временной анализ, анализ трудоемкости, определение целевой стоимости и исчисление стоимости, исходя из жизненного цикла продукта или услуги.

Одним из направлений использования принципов, средств и методов ФСА является планирование бюджета, основанное на функциях. Планирование бюджета использует ФСА-модель для определения объема работ и потребности в ресурсах. Можно выделить два пути использования: выбор приоритетных направлений деятельности, увязанных со стратегическими целями; разработка реалистичного бюджета.

ФСА-информация позволяет принимать осознанные и целенаправленные решения о распределении ресурсов, опирающиеся на понимание взаимосвязей функций и стоимостных объектов, стоимостных факторов и объема работ.

Развитием ФCА-метода стал метод функционально-стоимостного управления (ФСУ, Activity-Based Management, ФСУ). ФСУ — это метод, который включает управление издержками на основе применения более точного отнесения издержек на процессы и продукцию. Особо обращаем внимание на то, что ФСУ-метод позволяет не только определять издержки, но и управлять ими.

Однако, не стоит ставить знак равенства между управлением и контролем. Данные ФСА/ФСУ используются больше для «предсказательного» моделирования, чем для контроля. На сегодняшний день использование данных об издержках для нужд контроля вытесняется более оперативной информацией от TQM-метода, реализованного в виде функций статистического контроля процессов (Statistical Process Control, SPC), или от интегрированных информационных систем, работающих в режиме реального времени. В процессе построения функционально-стоимостных моделей удалось установить методологическую и технологическую взаимосвязь между IDEF0- и ФСА-моделями.

Связанность методов IDEF0 и ФСА заключается в том, что оба метода рассматривают предприятие, как множество последовательно выполняемых функций, а дуги входов, выходов, управления и механизмов IDEF0-модели соответствуют стоимостным объектам и ресурсам ФСА-модели. На рис. 16.5 представлена концептуальная модель ФСА-метода, из которой четко видно, что Ресурсы (Затраты) в ФСА-модели — это входные дуги, дуги управления и механизмов в IDEF0-модели (рис.16.6). Продукты (Стоимостные объекты) ФСА-модели — это выходные дуги IDEF0-модели, а Действия ФСА-метода — это Функции в IDEF0-модели.

Рис. 16.5. Концептуальная схема ФСА-метода

Рис. 16.6. Функциональный блок и интерфейсные дуги

На более низком уровне, а именно, уровне функционального блока связь IDEF0- и ФСА-моделей базируется на трех принципах:

1. Функция характеризуется числом, которое представляет собой стоимость или время выполнения этой функции.

2. Стоимость или время функции, которая не имеет декомпозиции, определяется разработчиком системы.

Стоимость или время функции, которая имеет декомпозицию, определяется, как сумма стоимостей (времен) всех подфункций на данном уровне декомпозиции.

Далее приведем различные типы функционально-стоимостных оценок технологий работы предприятия на примере одной российской торговой компании.

В условиях рыночных отношений для эффективной и своевременной реализации товаров через торговые организации, подразделения и представительства торговой компании, необходимо моделирование и оценка технологии ее работы.

В настоящее время моделирование и оценка технологий работы любых торговых компаний, позволяет решить следующий круг задач:

· грамотно и наглядно представить технологию работы каждого структурного подразделения компании;

· определить документооборот и информационные потоки;

· выделить основные, вспомогательные и управляющие функции подразделений торговой компании;

· грамотно распределить функции между подразделениями и сотрудниками;

· снизить временные и стоимостные затраты связанные с выполнением бизнес-процессов;

· повысить оперативное управление.

В рассматриваемой компании, занимающейся реализацией на внутреннем рынке косметики, парфюмерии и хозяйственной химии, были выделены следующие основные бизнес-процессы:

· снабжение компании товаром;

· реализация товаров через торговые подразделения компании;

· выполнение финансовых операций;

· проведение анализа деятельности компании.

В результате функционально-стоимостного моделирования были получены следующие оценки, представленные на рис. 16.7.

Рис. 16.7. Оценка месячных трудозатрат, связанных с выполнением бизнес-процессов торговой компании

Из рис. 16.8 видно, что более половины всех трудозатрат приходятся на выполнение основного бизнес-процесса торговой компании — реализацию товаров через торговые подразделения компании.

Для проведения оценки временных и стоимостных затрат компании на выполнение того или иного процесса можно воспользоваться программой Business Studio. Данная программа позволяет проводить имитации бизнес-процессов компании и получать отчеты по результатам проведения, что в свою очередь позволяет провести анализ, предусмотренный выше.

Рис. 16.8. Оценка стоимостных затрат торговой компании за месяц

В свойствах каждого процесса есть раздел «Параметры ФСА». Для того чтобы имитация была корректной и отображала существующую ситуацию необходимо правильно заполнить данный раздел. Ниже приведены некоторые параметры для заполнения:

· Единица времени выполнения;

· Единица времени ожидания;

· Частота в рамках вышележащего процесса;

В основе ФСА лежит положение о том, что для производства каждого продукта (услуги) необходимо выполнить ряд действий, каждое из которых требует определенных ресурсов. Расходы на выполнение каждого действия рассчитываются путем перенесения стоимости ресурсов на стоимость действия. Для этого при заполнении раздела «Параметры ФСА» у каждого процесса необходимо указать, какие материальные и временные ресурсы используются для выполнения этого процесса (рис.16.9).

Рис.16.9. Заполнение материальных и временных ресурсов

После того, как для каждого процесса заполнены параметры ФСА, можно проводить имитацию, по результатам которой можно получить информацию для анализа. Так например, можно выяснить среднюю стоимость затрат (рис.16.10) и трудозатраты на выполнение каждого бизнес-процесса в компании (рис.16.11), и зная частоту его повторения в течение месяца, вычислить стоимость затрат и трудозатраты на этот процесс в течение месяца.

Рис.16.10. Гистограмма стоимости Рис.16.10. Гистограмма стоимости |  Рис.16.11. Детализация стоимости по ресурсам Рис.16.11. Детализация стоимости по ресурсам |

Из отчета также можно узнать среднее время выполнения каждого процесса (рис.16.12), а значит и сколько времени тратиться на выполнение каждого процесса в течение месяца

Рис.16.12. Гистограмма времени

Приведенные примеры оценки временных и стоимостных затрат компании являются обобщенными для всей компании. Их можно использовать для принятия стратегических решений.

На рис. 16.13, 16.14 приведены примеры проведения оценки технологий работы каждого структурного подразделения торговой компании.

Рис. 16.13. Оценка трудозатрат структурных подразделений

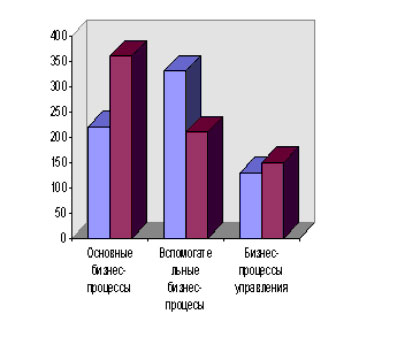

Рис. 16.14. Оценка бизнес-процессов торговой компании

Из рис.16.13 можно сделать вывод, что наиболее загруженными являются: коммерческий отдел, отдел логистики и бухгалтерия. Рис. 16.14 показывает, что до перераспределения в торговой компании наибольшей объем времени и средств занимали вспомогательные бизнес-процессы, но после перераспределения бизнес-процессов максимальные показатели времени и средств стали приходиться на выполнение основных бизнес-процессов, связанных с реализацией товаров через торговые подразделения компании.

Business Studio позволяет рассчитывать месячные трудозатраты структурных подразделений, а также произвести оценку бизнес-процессов компании. Зная дневные трудозатраты каждого сотрудника, можно вычислить его месячные трудозатраты. На основании этого, а также информации о том, к какому подразделению он принадлежит, можно легко подсчитать месячные трудозатраты каждого структурного подразделения компании.

Каждый бизнес-процесс можно отнести к той или иной группе процессов – основные, вспомогательные, процессы управления. И на основании этого, а также данных по каждому процессу, для каждой это группы процессов можно подсчитать стоимость затрат и время выполнения в течение месяца. В дальнейшем, если провести реинжиниринг бизнес-процессов, то можно будет сравнить результаты до и после.