Система быстрых платежей (СБП) — современный способ оплаты от Банка России и НСПК Мир, позволяющий принимать оплату по QR-коду юридическим лицам, индивидуальным предпринимателям и самозанятым.

Для чего используется СБП

СБП используют как для переводов другим пользователям, так и для переводов средств между своими счетами, открытых в разных банках. Особенно удобен этот механизм для денежных переводов с зарплатной карты. «Заметный прирост СБП дает процент клиентов, которые ранее не совершали переводы, а пользовались банкоматами: снимали деньги в одном банке и пополняли счет наличными в другом банке», — отмечает Петрова из «Русского стандарта».

По статистике банка «Русский стандарт», которую он предоставил РБК Трендам, в тройку самых популярных категорий оплаты с помощью QR-кода через СБП вошли:

- магазины одежды,

- пополнение брокерских счетов,

- доставка еды и фаст-фуд.

Преимущества подключения Системы быстрых платежей в PayMaster

- Комиссия с платежей всего 0,7% — в разы дешевле эквайринга

- Мы подключаем СБП с текущим расчетным счетом в любом банке РФ

- Мы привлекаем клиентов за счет собственных маркетинговых ресурсов ~ 150 млн.

- Мы предоставляем комплексное решение по приему платежей в онлайн и офлайн режиме

- У нас готовая интеграция с R-Keeper, iiko, Штрих-М, Пилот, Эвотор и др. ПО

Несколько шагов и Модулькасса ваша

Для малого и среднего бизнеса

Как внедрить СБП в свой онлайн бизнес

Шаг 1 из 2

Выберите состав комплекта

Стандартная Модулькасса

Модулькасса с встроенным эквайрингом

К предыдущему шагу

Шаг 2 из 2

Оставьте, пожалуйста, свои контакты

К предыдущему шагу

Какие у СБП имеются недостатки

Регулирование комиссий в Системе быстрых платежей может негативно сказаться на российском рынке финтеха и платежной системе банковского сектора, считает Попов из TalkBank. Эти средства банки используют в том числе для развития технологий и инфраструктуры, обеспечивающий практически повсеместный прием безналичных платежей. Также часть комиссионных доходов направляется на безопасность платежей, утверждает Попов: «Если у банков не будет средств на обслуживание и повышение защиты этих каналов, то рано или поздно начнут накапливаться бреши, через которые миллиардами будут утекать деньги клиентов». Поэтому банки используют какие-то лазейки и ухищрения для того, чтобы клиент не имел возможности или в меньшей степени пользовался СБП, чем платными сервисами переводов». Например, многие крупные банки, в том числе Сбербанк, не поставили СБП как основной продукт в своих мобильных приложениях, и клиентам достаточно сложно разобраться, как самостоятельно ее подключить и настроить.

Также, как показала практика, в СБП есть риски по кибербезопасности, предупреждает Попов: «Уже было несколько инцидентов, когда находили лазейки в недостаточно продуманных банковских интерфейсах. Через эти лазейки могли активировать платежи по СБП, и клиенты теряли свои деньги. К счастью, это не перешло в лавинообразную историю».

Как бизнесу использовать СБП

Как в «Сбербанке Онлайн» подключить систему быстрых платежей?

Подключение в мобильном приложении или интернет-банкинге проходит быстро. Для начала нужно зайти в личный кабинет, а затем:

- Выбрать раздел «Профиль».

- Найти во вкладке с настройками «Система быстрых платежей».

- Выбрать функциональные возможности (прием и отправка денег).

- Подтвердить подключение.

Чтобы сделать перевод, нужно найти в разделе «Другие сервисы» СБП, ввести телефон и сумму операции.

Как подключить систему быстрых платежей клиентам других банков?

Алгоритм действий для подключения в других банках похож на описанный в Сбере.

Рассмотрим схему действий на примере банка Тинькофф:

- Нужно зайти в мобильное приложение или в кабинет на официальном сайте.

- Выбрать раздел «Контакты и переводы».

- Активировать функцию «Система быстрых платежей» переключением тумблера вправо.

- Сервис потребует подтверждающий пароль, который придет на мобильный телефон в смс.

Подключение в других кредитно-финансовых учреждениях тоже проходит либо в мобильном приложении, либо в интернет-банкинге, как и подключение системы быстрых платежей в «Сбербанке Онлайн».

Если возникнут вопросы с активацией услуги, можно обратиться в справочную службу.

Оплата по QR-коду

В коде зашифрованы реквизиты банка, цель платежа и необходимая сумма. Данные считываются только с помощью специальной программы на мобильном телефоне.

Зачем нужна оплата по QR-коду? Таким образом можно совершать денежный перевод не только физическим лицам, но и юридическим – то есть магазинам или другим поставщикам товаров или услуг.

Как это происходит?

- В магазине на видном месте размещен QR-коду.

- Если покупатель решил приобрести товар или услугу, он наводит телефон на код и быстро совершает операцию без ввода каких-либо данных.

- Банк делает оплату и направляет чек кассиру.

- https://info.paymaster.ru/sbp/

- https://trends.rbc.ru/trends/industry/6009426c9a7947f067a2365a

- https://mainfin.ru/wiki/term/sistema-bystryh-platezhey-chto-eto-i-kak-podklyuchit

Источник: modulkassa.ru

Система быстрых платежей: как бизнесу компенсируют комиссию

Ирина Максимук

Для оплаты по СБП не нужно знать реквизиты карты или счёта, прикладывать карту или указывать её данные. Покупателю это удобно, а предпринимателю выгодно: комиссия будет меньше, чем при эквайринге, а за 2021 год её полностью компенсируют.

Преимущества СБП

Система быстрых платежей — это недорогая альтернатива классическому эквайрингу. С помощью СБП можно делать всё то же самое, только с минимальной комиссией для бизнеса. Рассмотрим две ситуации:

Покупатель пришёл в магазин. Обычно он платит через терминал эквайринга, и бизнес платит под 2% комиссию. СБП позволяет обойтись без терминала: покупатель сканирует QR-код на витрине — и вы платите максимум 0,7%.

Покупатель платит на сайте. Если он зашёл через компьютер — сможет так же отсканировать QR-код и заплатить с меньшей комиссией для бизнеса. Если через телефон, достаточно будет нажать на кнопку — и покупателя перебросит в мобильное приложение банка, где останется только подтвердить оплату.

Во всех случаях предприниматель получит деньги мгновенно — платёж не повиснет непонятно где на целые сутки или даже выходные. Деньги придут на счёт, привязанный к номеру телефона (важен именно счёт, корпоративной картой владеть не обязательно).

Ограничения СБП

Как всегда, есть и минусы:

- Нельзя принимать платежи от юрлиц. С точки зрения комиссии это не проблема: юрлица переводят деньги по реквизитам, за что банки не берут комиссию у получателей. Но СБП могла бы ускорить процесс при переводе денег из других банков.

- Подходит не всем покупателям. Банк покупателя должен быть подключен к СБП, а под рукой при покупке должно быть мобильное приложение с возможностью отсканировать код. Кроме того, покупатель лишится кэшбэка, потому что технически покупка будет обычным переводом денег. Для кого-то это важный минус.

- Необходимо выдавать чеки. СБП не освобождает от обязанности применять онлайн-кассу. В торговой точке придётся ей пользоваться, а при оплате на сайте — настроить интеграцию, чтобы отправлять чеки по электронной почте.

А вот с возвратом проблем нет — в некоторых статьях устарела информация об этом. Компания может отменить платёж, и он мгновенно вернётся покупателю.

В общем, для приёма оплат через СБП нужно немного повозиться. И полностью заменить эквайринг на СБП не получится: как минимум, части покупателей придётся дать возможность платить другими способами.

Как подключиться к СБП

Чтобы начать принимать оплату по QR-коду:

- Проверьте, является ли ваш банк участником СБП. Если да — иногда СБП будет активна по умолчанию, иногда нужно зайти в настройки и нажать «подключиться к системе»,

- Узнайте, как выдавать покупателям чеки. При онлайн-оплате — есть ли платёжный модуль для сайте, при офлайн-оплате — есть ли интеграция с кассой.

- Заключите с банком договор и начните предлагать клиентам оплату через СБП.

Онлайн-кассы интегрированы далеко не со всеми банками-участниками СБП — и у каждой свой список. Например, Контур.Касса будет работать с СБП, только если клиент открыл счёт в Тинькофф Банке.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Источник: e-kontur.ru

Система быстрых платежей: сколько стоит обслуживание

Сервис запущен Банком России и Национальной системой платежных карт с января 2019 года. Сразу же к услуге подключились почти все российские банки (на данный момент более 200 банков-участников) и предоставили своим клиентам возможность ощутить на себе все выгоды быстрого перевода. По простому идентификатору (номеру телефона или QR-коду) пользователи могут делать денежные переводы на счета банков-участников, а также оплачивать товары и услуги через мобильные приложения.

Об отличиях сервиса от аналогов и о том, как сервис помогает предпринимателю зарабатывать больше, платная ли услуга система быстрых платежей и сколько стоит обслуживание, расскажем в этом материале.

Система быстрых платежей: взимается ли плата?

Система быстрых платежей берет комиссию за транзакции. Минимальный размер комиссии – 0,4%, он устанавливается для участников, оказывающих социально значимые услуги. Максимальный — 0,7%. Комиссия зависит от вида деятельности (на сайте Life Pay есть удобный калькулятор для расчета стоимости услуг). Для малого и среднего бизнеса ежегодная экономия на комиссии, при подключении к СБП составит от десятков до сотен тысяч рублей.

По этой причине, система быстрых платежей уже составила заметную конкуренцию эквайрингу. Пока этот натиск сдерживается тем, что для оплаты по СБП клиенту требуется сделать несколько шагов (установить приложение, выбрать счет списания и т.д.), к этому не все привыкли, поэтому чтобы не терять деньги и повысить лояльность клиентов лучше установить сразу оба сервиса.

Изначально СБП позиционировался как сервис физических лиц. Пользователи могут без комиссии переводить до 100 000 рублей в месяц со счета на счет в банках-участниках.

Но вскоре свою выгоду в полной мере получил и бизнес.

Предприниматели в сфере торговли, HoReCa, оказании услуг и E-commerce получили еще один способ приема платежей за проданные товары и услуги и возможность оплачивать госуслуги и переводить средства между своими счетами в банках-участниках. При этом комиссия за принятые платежи существенно снизилась или составила 0%.

Дальше пойдет речь именно о предпринимателях, для которых подключить перевод денег по системе быстрых платежей — это способ:

- мгновенно получать оплату за свои товары и услуги;

- существенно сэкономить на комиссии с транзакций;

- отказаться от покупки специального оборудования и технического обслуживания.

Система быстрых платежей с LIFE PAY

Стоимость СПБ и эквайринга

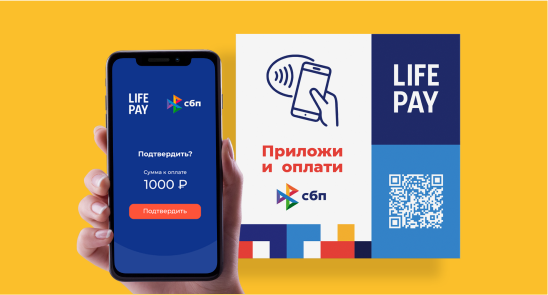

Когда торгово-сервисное предприятие подключается к СБП для него формируется QR-код. Этот код показывается покупателям наиболее удобным предпринимателю способом — размещается на кассе, на сайте или в мобильном приложении компании. Его также можно передать вместе с курьером, осуществляющим доставку.

Покупатель открывает приложение у себя на смартфоне, сканирует код, подтверждает оплату. Деньги мгновенно поступают продавцу. Таким образом выгода для предпринимателя еще и в сроках получения денег за продажу.

Комиссия — в ней главное преимущество Системы быстрых платежей. Давайте сравним:

- Предприниматель оплачивает эквайеру процент от стоимости покупки, размер комиссии зависит от выручки и вида деятельности торгового предприятия. Плата взимается за каждую транзакцию, что может быть экономически сложно для малого и среднего бизнеса.

- Плюс, отдельных денег стоит техническое обслуживание терминалов, что тоже стоит учитываем при выборе поставщика сервиса. Грамотный поставщик предоставит гибкие и выгодные условия подключения. К тому же ЦБ РФ проводит акции по снижению ставок для предпринимателей, предоставляющих клиентам ряд значимых услуг, что также снижает конечную стоимость услуги.

В современных условиях бизнесу намного выгоднее подключиться к обоим сервисам — к эквайрингу и к Системе быстрых платежей. Так вы привлекаете к себе более широкую аудиторию, предоставляете вашим клиентам дополнительную удобную опцию в осуществлении оплаты и усиливаете свои конкурентные преимущества.

Обратите внимание, что прием платежей по куарингу – это обязательная услуга, которую должны предоставлять своим клиентам все торговые предприятия с оборотом от 20 млн. рублей. А эквайринг обязателен для торговых точек с оборотом от 40 млн. рублей.

Отметим несколько отличий между этими сервисами:

- В эквайринге для приема безналичных платежей нужен платежный терминал для считывания карт. Для этого нужно договориться с банком-эквайером о предоставлении расчетного счета, купить или взять в аренду и установить терминал, оплатить комиссию за установку и сопровождение.

- Для покупателя все просто: он прикладывает карту к терминалу и подтверждает покупку. Дальше деньги поступают на счет банка-эквайера и затем к предпринимателю. В некоторых случаях деньги приходят в течение нескольких минут, а иногда срок ожидания повышается до 5 дней.

- В эквайринге оплата происходит с помощью карт, однако около 30% покупателей не носят их с собой. Зато кто выйдет из дома без смартфона? И вот тут поможет Система быстрых платежей. Этот сервис помогает предпринимателю увеличить свою выручку. При нем не нужен терминал, а оплата происходит с помощью приложения.

Система быстрых платежей с LIFE PAY

Как подключиться к СБП

Первым шагом откройте Расчетно-кассовое обслуживание у банка-участника системы. Оставьте заявку на сайте или в мессенджере Life Pay, и мы бесплатно подберем оптимальное решение для вашего бизнеса. Настройка онлайн-кассы, подключение сервиса и обучение персонала —это мы возьмем на себя, и в ближайшее время вы уже сможете принимать платежи по этой услуге.

На нашем сайте можно получить подробную консультацию по подключению СБП, узнать о способах простой настройки, рассчитать стоимость услуг и получить честное решение для вашего бизнеса.

Почему бизнес выбирает LIFE PAY?

LIFE PAY — пожалуй, лучший оператор Системы быстрых платежей. Мы предлагаем клиентам не просто экономить на ставке по эквайрингу, а внедрить полноценную систему приема платежей по СБП: удобную как для работника, так и для клиента.

При интернет-платежах больше не нужно вводить данные карты —достаточно отсканировать QR-код и совершить оплату в приложении банка.

В магазине и при доставке предложите клиентам уникальную разработку — NFC-микрочип, который позволяет принимать оплату касанием телефона клиента за 14 секунд. На всех терминалах LIFE PAY также можно сгенерировать QR-код для оплаты. Удобство клиента — превыше всего, а LIFE PAY приумножит его лояльность.

Ждем вас в нашем Телеграм-канале! Там вы найдёте актуальные новости, полезную аналитику, лайфхаки и обзоры на тему бизнеса, финансов, банков, экономики и профессионального роста!

Оставьте заявку и наши менеджеры свяжутся с вами

Нажимая на кнопку «Оставить заявку» вы соглашаетесь с условиями обработки персональных данных и даете согласие на рекламные рассылки и акции компании

Поделиться

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Можно ли сделать комиссию за быстрые платежи еще ниже?

С июля 2021 года ЦБ РФ предоставил предпринимателям возможность возврата уплаченной комиссии. Раз в месяц банк-клиент СБП будет передавать данные о проведенных транзакциях в Минэкономразвития, получать компенсации и перечислять их предпринимателям. Воспользоваться этой выгодной возможностью можно до июля 2022 года.

Можно ли сделать процедуру возврата отправленных денег, если покупатель ошибся в данных при оплате?

Переводы в системе являются безотзывными, поэтому необходимо внимательно проверять данные при подтверждении оплаты. Если ситуация все же произошла, сервис может предложить обратиться в банк, из которого произошла оплата, и получить согласие получателя. В любом случае, лучше проявить внимательность на старте, чем

наши продукты

СБП бесконтакт

Выгодно принимайте безналичные платежи прикосновением телефона с комиссией 0% подробнее

Облачная фискализация

Автоматизируйте бизнес-процессы в мобильной торговле и сэкономьте на закупке кассового оборудования подробнее

Источник: life-pay.ru