Сегодня доступно поговорим о долгах и кредитах.

Ах, как красиво выглядят лозунги и рекламы банков, магазинов, автодилеров о том, что можно купить себе всё с помощью кредитов.

Правда, расплачиваться за ежеминутные желания Вам придется очень долго… если не быть финансово грамотным.

Вы жалели хоть раз, что взяли кредит?

— А почему у меня нет миллиардов, а только долги и кредиты?

— Рецепт кредитный не знаете, мсье!

— Какой?

— Не брать или брать, чтобы богатеть!

В идеале, любая ваша трата должна быть инвестицией.

К примеру:

● Если покупаете участок за городом, выбираете тот, к которому городская линия подойдет через 10-15 лет и стоимость участка возрастет раз в 3-5 (бывает и в 10!).

● Покупаете телевизор, компьютер или гаджет для того, чтобы более продуктивно работать и учиться.

● Одежда, машина, аксессуары служат инструментами карьерного роста (хотя это очень спорно)

На практике вы не можете себя контролировать, сливаете огромные деньги на безделушки, которую называете “умными долгами”. И все глубже погружаетесь в долговую яму…

Как вылезти из ДОЛГОВОЙ ямы? Пошаговый план — Как отдать долги и кредиты! Финансовая грамотность!

Закрытие кредитов. Как выбраться из финансовой ямы?

Два основных кита: психологический настрой и правильные действия.

Очевидно, Кэп! Но только в этой связке вам удастся выйти из замкнутого круга, не прогнуться под коллекторов и банки, навязывающие невыгодные методы решений.

Начнем с признания проблемы. Настрой на быстрый результат может привести к разочарованию — сломаетесь и отложите решение до лучших времен. Признайтесь в проблеме, перестаньте себя винить и настройтесь на долгую работу с позитивным финалом.

Далее разделите долги на срочные (неделя-месяц) и несрочные (от 1 года). Сначала закрывайте срочные дорогие долги.Как с ними рассчитаетесь, будете чувствовать себя намного спокойнее.

Теперь поговорим о том, как разобраться с долгами несрочными: ипотека, автокредиты, аренда коммерческой недвижимости, потребительский кредит наличными, элитная мебель, ремонт и т.д.

Тут рубль подложил нам всем собаку!У многих людей из-за падения рубля начались большие проблемы. Из-за валютных кредитов или из-за сокращения з/п — нечем платить. А если заплатишь, нечего кушать.

| “А говорили, что люди любят сюрпризы…” Рубль, ноябрь 2014 |

В работе с большими долгами нужно настраиваться на увеличение дохода, а не на экономию. Это тонкий психологический момент, который работает на 100%!

Дело в том, что при экономии, у вас не будет денег, чтобы платить по долгам и комфортно жить. При увеличении дохода возможно и то, и другое.

Как выплатить долги и закрыть кредиты? Мозг начинает думать по-другому, когда ищешь способы заработать, а не сэкономить!

Как выбраться из долгов: ПОШАГОВЫЙ РАЗБОР | Рэй Далио

Теперь об инструментах по работе с большими долгами:

- Научитесь жить по средствам.Экономия и комфорт — вещи разные. При освобождении от срочных долгов откладывайте и инвестируйте (подробнее в следующих статьях).

- Не вляпываться в новые долги.Я бы запретил давать необязательные кредиты, у кого куча долгов. Буквально давать “леща” от консультанта по кредитам!

- Увеличить з/п на текущем месте работы.Вы удивитесь, но на вопрос начальнику “Хочу зарабатывать больше, какой результат должен показать”, вы получите в половине случаев конкретный ответ.

- Создайте положительный настрой.Сказать проще, чем делать. Я сам знаком с этой ситуацией. Сам был в долгах в 40 раз превышающих доходы и разобрался с ними.

Не нужно строить воздушные замки — стройте финансовые планына годы вперед по увеличению доходов и выплате долгов. Математика ваш друг и верный товарищ.

Решил больше уделить времени статьям, материалам и письмам для вас, любимых читателей. Чтобы в общей корзине интернет-хлама вы получали от меня исключительно вкусную и полезную информацию.

Если у вас большие кредиты, то вам поможет создание личного финансового плана или тренинг «Деньги есть всегда». Кликайте на ссылки — там много полезной информации.

03.2016

Источник: fincult.ru

Долговая яма: что это такое и как не попасть в нее

Стремление купить всё здесь и сейчас постоянно подогревается рекламой. Грамотные маркетологи не только будят в человеке потребности. Они затрагивают «боли» и формируют «нужду» в том, что продают. Еще меньше шансов у «жертвы», когда товар или услугу дадут сейчас, а платить за нее надо будет когда-нибудь потом.

Такое положение вещей приводит к тому, что граждане импульсивно покупают, бездумно тратят, чрезмерно расходуют. И только потом обнаруживают, что они попали в долговую яму.

13.07.20 10047 0 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Конечно, не все кто, попал в ситуацию закредитованности, сделал это по собственной воле. Бывают случаи, когда должник и впрямь стал жертвой обстоятельств. Бробанк разъяснит, что такое долговая яма, как из нее выбраться и что сделать для того, чтобы не угодить в нее снова.

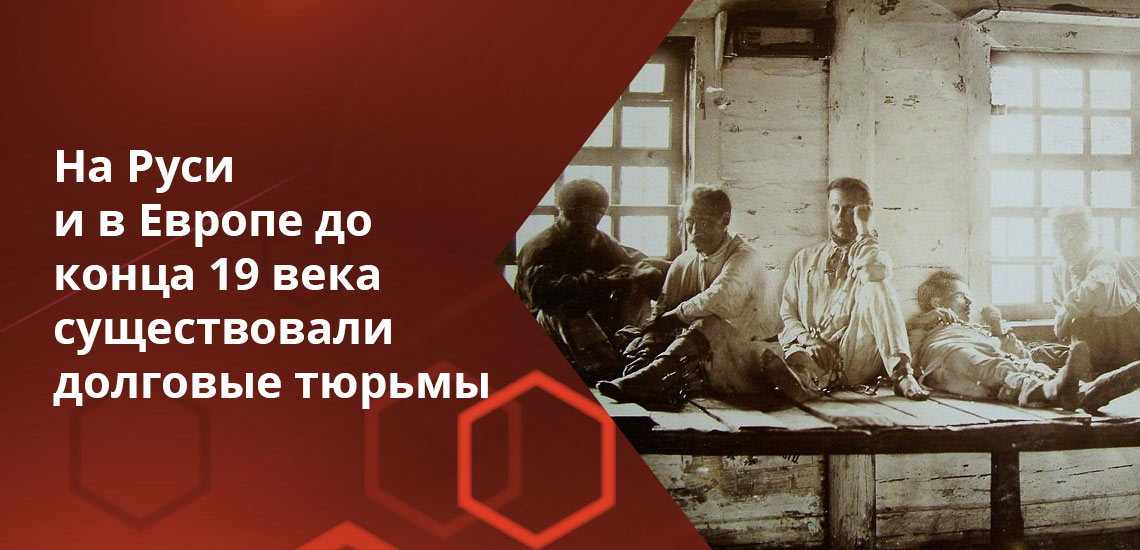

Происхождение понятия

На Руси и в Европе до конца 19 века существовали долговые тюрьмы. В них помещали заемщиков, которые по каким-либо причинам не могли или не хотели возвращать кредитору взятое в долг. Кроме самого должника в такие учреждения попадали и все члены их семей. Помещения для заключения изначально были неспециализированные.

Они представляли собой ямы, которые плохо приспособлены для выживания. Поэтому узники часто заболевали или умирали, если кредитор не получал компенсацию.

По российскому законодательству кредиторы не вправе требовать с заемщика больше чем половину от его реальных доходов. Такое положение регламентировано в ГК РФ ст. 451 и федеральными законами №281 и №353. Даже если общая сумма долгов значительно превышает финансовые возможности должника, кредиторы не могут превысить законодательно установленный лимит. При нарушениях этого правила должник вправе обратиться в суд и просить правовой защиты у государства.

Кто рискует оказаться в долговой яме

Попасть в кредитную кабалу может любой, кто оформляет заем или другой кредитный продукт. От ряда жизненных проблем можно оформить полис в страховой компании и уменьшить последствия. Но это не гарантирует того, что эта или какая-то другая ситуация не возникнет вообще.

- утрата работы по внешним причинам, например сокращение штата или ликвидация компании;

- снижение заработной платы;

- временная или постоянная потеря здоровья, из-за которой невозможно продолжать трудовую деятельность, получать доход и выплачивать долги;

- стихийное бедствие — пожар, наводнение, другой природный катаклизм;

- обстоятельства непреодолимой силы — война, дефолт, политический или экономический кризис.

Все эти обстоятельства могут носить критический и необратимый характер. Либо создавать только временные трудности для заемщика. Но есть ситуации, на которые можно повлиять в большей степени, чем на вышеперечисленные факторы.

- отсутствие сбережений в виде ценных бумаг или драгметаллов, которые можно было бы использовать в экстренных случаях для погашения долгов;

- неправильное расходование заработанных денег и неумение рационально планировать семейный бюджет;

- привычка взваливать на себя множество кредитов, микрозаймов и долгов друзьям и знакомым;

- неумение жить по средствам, когда при небольших доходах приобретаются дорогостоящие вещи;

- многоразовые рефинансирования накопленных задолженностей, когда заемщик утрачивает связь с реальностью и переходит из одного банка в другой в поисках лучших условий и в итоге окончательно запутывается в долгах;

- неумение устоять перед соблазном купить новую вещь в кредит, рассрочку или по акциям с отсрочкой платежа, сиюминутно покупка сделана, а средств на возврат долга — нет.

Такие факторы относятся к управляемым. Их легче откорректировать и исправить, а значит, и не допустить в последующей жизни после выхода из личного финансового кризиса.

Как избежать попадания в долговую яму

Легче всего избежать долгов — ничего и нигде не покупать в кредит и никогда не брать взаймы. Но реалии таковы, что что-то необходимо здесь и сейчас. Или что-то очень нужное и важное можно купить именно сегодня, а денег нет. Поэтому гораздо разумнее приучать себя к финансовой дисциплине, чем не одалживать нигде и никогда.

- Перед походом в магазин, на рынок или в гипермаркет составляйте заранее список покупок. Не совершайте непродуманные траты втридорога в ближайшем ларьке. Планируйте расходы на 3-4 недели вперед. Это относится к продуктам питания, одежде, бытовой технике и другим предметам обихода. Гипермаркеты предлагают сезонные скидки, распродажи и дисконты, которые помогают сэкономить при тратах на удовлетворении основных нужд.

- Не надейтесь на плановое повышение заработной платы, а берите подработкусейчас. Обещания начальства могут не сбыться, а реально заработанные деньги можно использовать сразу. Подработку можно брать в выходные дни или в вечерние часы.

- Не берите новые кредитыдля погашения старых. Еще хуже, если возьмете одновременно несколько кредитов: ипотеку, рассрочку, кредитную карту и автокредит. Не каждый способен трезво оценить свои финансовые возможности и справиться с долгами. Не обязательно, чтобы все эти кредиты были оформлены на одного человека. Даже если все члены семьи взяли по одному займу, это уменьшает концентрацию внимания на любом из кредитных продуктов и может привести к нарушениям и просрочкам.

- Начните накопления. Эксперты по планированию бюджета советуют 10% ежемесячного дохода оставлять в виде сбережений. Такой подход поможет накопить сумму на непредвиденные расходы и научит привычке рационально расходовать заработанные деньги. Те, кто научился копить, гораздо реже попадают в долговые ямы, по сравнению с теми, у кого такой навык не сформирован.

Главное правило от перерасхода денег — научиться отличать сиюминутные импульсы от реальных потребностей. Когда стало легко отслеживать и не поддаваться на провокацию рекламных лозунгов, тогда попадание в кредитную кабалу по необъективным причинам сведено к минимуму.

Как выбраться из долговой ямы

- Составьте список всех кредитов, которые взяли все члены семьи. Это не только потребительские кредиты или ипотека. Это также кредитки, карты или договора рассрочки, автокредиты или микрозаймы, ежемесячные выплаты в ломбарде или кредитном кооперативе. Найдите все договора и выпишите из них даты погашения. Вычислите общую задолженность и сумму ежемесячных платежей по всем долгам.

- Посчитайте общую сумму всех других обязательных трат, без которых невозможно обойтись. Например, оплата за ЖКХ, аренду жилья, детский сад, ежемесячную покупку лекарств и продуктовую корзину на всю семью.

- Оцените, какие из расходов можно уменьшить. Например, съехать в квартиру поменьше, экономить электричество и другие коммунальные услуги. Также можно пересмотреть перечень продуктов, без ущерба для здоровья, сократить затраты на питание в кафе или походы в ресторан. Брать с собой завтраки на работу, отказаться от личного автомобиля и пользоваться общественным транспортом. Ходить пешком или ездить на велосипеде. Не покупать туристические путевки в кредит, а отдыхать на даче.

- Посчитать соотношение текущих ежемесячных доходов и расходов. Посмотреть сколько в действительности свободных средств после вычета обязательных затрат, и есть ли они вообще. Если денег нет и вариантов для уменьшения расходов не найдено, то это признак долговой ямы.

Сложившуюся ситуацию можно и нужно исправлять. Ждать, что кредиторы забудут или простят долги нерационально. Даже если скрываться и не отвечать на звонки кредиторов, обязательства перепродадут коллекторам или дело передадут в суд. В этом случае можно остаться без имущества и с окончательно испорченной кредитной историей, с которой никто не даст взаймы и даже работодатели откажут в хорошей должности.

Какие способы погашения долгов можно использовать

- Обратитесь в компанию, где на данный момент самый большой долг. Обсудите с менеджером возможность реструктуризации. Большинство кредиторов идет навстречу должникам. Банкам гораздо важнее вернуть основную сумму долга, чем загнать клиента в угол и остаться ни с чем. После реструктуризации долг растянется по времени, но не будет штрафов, пеней, а самое главное, что ежемесячный платеж станет меньше.

- Напишите заявление на кредитные каникулы. По законодательству каждому заемщику можно ими воспользоваться при ряде объективных обстоятельств. Если таких причин нет, то банк откажет в этом виде отсрочки. В этом случае придется искать другие пути.

- Рефинансируйте кредиты через консолидациюв один. После того, как все договора лежат рядом, становится очевидно, что 5-7 дат погашения в разных банках и МФО отследить сложно. Поэтому возникают просрочки и накапливаются штрафы. Проще обратиться в один банк, который объединит все долги в один. В этом случае соблюдать график будет гораздо проще. Некоторые банки предлагают программы, которые даже уменьшают общую сумму итоговой переплаты, чем при использовании отдельных продуктов. Кроме того, в этом случае кредитная история заемщика не испортится, как при постоянных нарушениях графиков выплат по нескольким займам.

Если никакой из этих способов не привел к желаемому результату, позитивной перспективы и источников дохода нет, то у должника остается один выход — объявить себя банкротом. О том, как проходит эта процедура и какие у нее возникнут последствия, читайте на нашем портале.

Памятка для должников, которые попали в долговую яму или находятся на ее грани

- Составить таблицу реальных доходов и расходов.

- Отыскать пути экономии на расходах.

- Найти дополнительный способ увеличения доходов.

- Пообщаться с кредиторами и выбрать путь совместного решения для снижения текущего долгового бремени.

- Соблюдать новый график выплат.

- Четко выдерживать лимит ежедневного расходования тех денег, которые остаются для проживания должника и всех членов его семьи.

- Погасить все имеющиеся долги и научиться сбережению.

Рассчитаться с долгами без внутреннего настроя и самодисциплины невозможно. Чаще всего это длительный процесс. Происходит изменение не только образа жизни, но и приучение к сознательному и осознанному отношению к деньгам. После удачного выхода из долговой ямы трансформируется отношение к займам, как у самого должника, так и у членов его семьи. Очень важно научиться на ошибках, сделать выводы и не повторять их.

Источник: brobank.ru

Как выбраться из долговой ямы

Многие на своём опыте знают, что влезть в долги – проще простого. Гораздо тяжелее полностью рассчитаться со всеми кредиторами, справившись с давлением нависающих задолженностей. Тем не менее, отчаиваться в сложном положении также не стоит. Ведь всегда есть несколько вариантов решения.

Объективная оценка ситуации

Объективная оценка ситуации

Раз уж вы начинаете вести «бой» с собственными долгами, стоит избавиться от любой паники, и постараться максимально рассудительно отнестись к оцениванию сложившейся ситуации.

Возможно, не всегда верится, что вы сможете справиться с трудностями, но сконцентрировав свои силы, сфокусировавшись на одной определённой цели, всегда можно получить максимальный эффект. По опыту многих людей, которые успешно справились со всеми задолженностями, можно сказать, что любая долговая яма на самом деле вполне преодолима, если вы будете проявлять своё упорство и придерживаться определённого плана.

Рассчитайте сумму долгов

Что делать если влез в долги? Первым делом нужно рассчитать полную сумму всех ваших задолженностей, посмотреть на обязательные регулярные платежи, их размеры и даты следующих обязательных выплат по кредитам.

Оцените свои возможности по погашению

Постарайтесь посмотреть «со стороны» на свою ситуацию и трезво оценить, насколько вы можете улучшить положение уже сейчас, и что можете сделать через некоторое время. Постарайтесь вносить небольшие, но регулярные платежи, постепенно погашая кредиты.

Даже если суммы задолженностей кажутся вам очень большими и практически неподъемными, старайтесь не прекращать вносить небольшие платежи каждый месяц, воспитывая в себе необходимую финансовую дисциплину.

Например, вы можете выделять 10% от всего вашего дохода для последовательного погашения. Самое главное – нужно понять, что вы не можете отдать все долги сразу же, как только приняли соответствующее решение. Тем не менее, разработав чёткий план погашения и стараясь придерживаться графика, вы обязательно сможете со всеми рассчитаться и почувствовать себя более свободно.

По возможности вносите больше минимального платежа. На первый взгляд может показаться, что вносить именно минимум будет наиболее выгодно для вас, но в действительности всё скорее наоборот. Чем больше будут вносимые вами суммы, тем быстрее вы справитесь с кредитом, и тем дешевле он вам в итоге обойдётся.

В первую очередь погасите самые «дорогие» кредиты. В случае если вы можете погашать ваши кредиты не одновременно, а только по очереди, для начала выбирайте те, в которых самые невыгодные для условия, с самыми высокими процентами. Рассчитывайте свои финансы так, чтобы побыстрее справиться с наиболее «нависающими» задолженностями, тогда как в некоторых других кредитах можно будет временно обойтись только обязательными платежами.

После следует заняться долгами поменьше, которые вы сможете выплатить достаточно быстро. Заметно уменьшающееся общее количество задолженностей будет хорошо мотивировать вас успешно дойти к своей цели в кратчайшие сроки.

Погашение задолженностей

Постоянные долги негативно влияют на наш финансовый потенциал и тонус. Иногда даже небольшие суммы, которые вы должны банкам или МФО могут очень существенно омрачать ваше общее настроение и всю вашу деятельность. Поэтому справиться с кредитами и выбраться из долговой ямы – первоочередная задача.

Своими силами

Своими силами

Для абсолютного большинства заёмщиков, разрешить все свои вопросы касательно кредитов будет лучше и удобней своими собственными силами, не прибегая к помощи родственников, друзей или других кредиторов.

Стоит по возможности постараться организовать для себя максимально независимый доход, который позволит выплачивать платежи для погашения и при этом не брать кредит и займы заново.

Рефинансирование

Рефинансирование

Если же вы не успеваете отдать долги, существует возможность рефинансирования кредитов в других финансовых организациях. Многие МКК предлагают соответствующие услуги. Воспользовавшись ими, вы можете переоформить некоторые кредиты.

Рефинансирование подразумевает оформление нового кредита для погашения старого. При этом деньги часто даже не выдаются на руки, а напрямую идут на погашение задолженности. Таким образом, это поможет продлить сроки по выплатам и несколько улучшить остальные условия кредитования.

Банкротство

Банкротство

Действительно, в соответствии с законом, банкротство физического лица или индивидуального предприятия позволяет списать с заёмщика все долги. Но, объявлять себя банкротом стоит только в наиболее критической ситуации, в случае тяжёлой болезни, последствий стихийных бедствий, пожара или потери имущества.

В остальных случаях банкротство не представляет собой выход из долговой ямы, так как накладывает слишком много негативных ограничений. Помимо невозможности взять какие-либо займы в будущем, банкрот не может начинать своё дело, не может занимать руководящую должность, не может выехать за границу.

На эти, и другие подобные вопросы вам с удовольствием ответят лично сотрудники компании PROFI CREDIT!Приходите, вы всегда вам рады!

Источник: www.profi-credit.ru