Хотите запустить собственный цифровой банк, необанк, финтех-компанию или электронный кошелек? Прочтите нашу статью, в которой мы даем полный план всех шагов, необходимых для реализации вашей идеи.

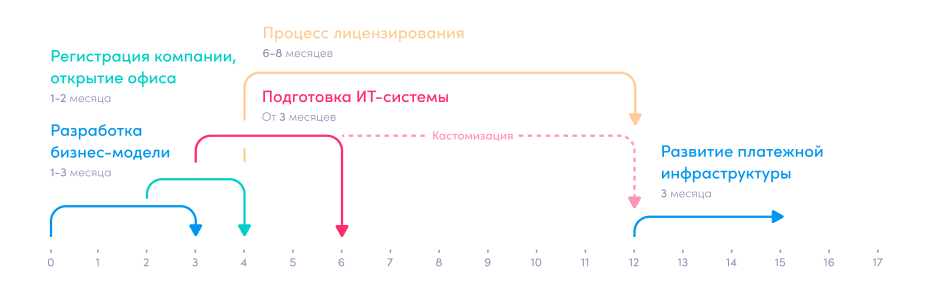

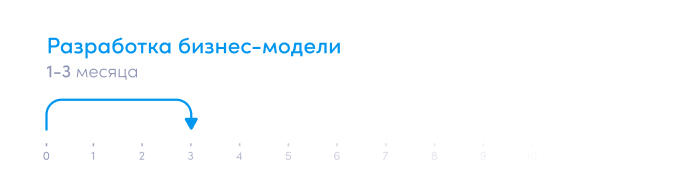

Разработка бизнес-модели

Для любого финтех-предпринимателя, который хочет создать цифровой банк, необанк или финтех-компанию, очевидно, что бизнес-план должен быть на первом месте. Это не просто требование регулирующего органа, но и рабочий документ с конкретными задачами, которые необходимо выполнить, чтобы сделать ваш бизнес успешным как в долгосрочной, так и в краткосрочной перспективе. Кроме того, бизнес-план играет важную роль при взаимодействии с инвесторами и регулирующими органами.

Как банки создают деньги без денег. (Основы финансов и финансовой грамотности)

В конце концов, бизнес-план отражает ваше четкое видение и понимание развития вашего бизнеса. Стратегический бизнес-план должен быть составлен таким образом, чтобы его было легко прочитать и понять инвесторам, регулирующим органам и другим важным заинтересованным сторонам.

Бизнес-план также является первым документом, который запрашивают финансовые регуляторы, чтобы оценить ваш бизнес, риски и перспективы на будущее. План должен содержать информацию о том, на каких рынках компания планирует работать, кто ее целевые клиенты, какие услуги планируется предлагать и какое у компании уникальное ценностное предложение. Кроме того, к плану должны прилагаться финансовые прогнозы на три года.

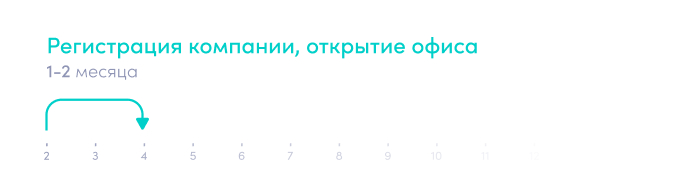

Регистрация компании, открытие офиса

Следующий этап, чтобы вы могли начать бизнес и запустить собственный цифровой банк или необанк – регистрация компании и открытие офиса. В зависимости от юрисдикции перед подачей заявки на лицензию вам может потребоваться зарегистрировать юридическое лицо и открыть офис. Некоторые регулирующие органы, например, в Испании, не требуют регистрировать компанию, а только зарезервировать название компании.

С точки зрения регулятора, офис – это место, где руководство компании может собираться для принятия важных решений на ежедневной основе. Вариант регистрации офиса в коворкинге не подойдет – регулятор потребует от вас иметь настоящий офис с местными сотрудниками, что будет служить доказательством того, что вы готовы к работе.

БИЗНЕС-ПЛАН БАНКА

Получение лицензии

Следующим шагом для создания необанка, цифрового банка или финтех-компании является получение лицензии или получение статуса агента EMD / PSD лицензированной компании.

Одним из важнейших факторов является определение того, как ваш бизнес будет управляться со стороны регулирующего органа. Довольно много стартапов предпочитают работать под лицензиями других платежных учреждений или эмитентов электронных денег, в то время как другие компании предпочитают получать собственную лицензию.

Получение лицензии платежного учреждения или эмитента электронных денег

Рассмотрим, каковы этапы процесса выдачи лицензии.

В целом в зависимости от регулирующего органа процесс выдачи лицензии может длиться 5-12 месяцев, но в некоторых странах процесс может растянуться и до двух лет.

ШАГ 1 – Встреча с регулятором

Некоторые регулирующие органы, например, литовский регулирующий орган – Банк Литвы, латвийский регулирующий орган — Комиссия рынка финансов и капитала (FKTK) или испанский регулирующий орган – Банк Испании могут приглашать кандидатов на встречу перед подачей заявки и на презентацию регулирующему органу.

На этом этапе заявитель отвечает регулятору на следующие вопросы:

Какова планируемая бизнес-модель? Какие услуги планируется предоставлять?

Кто будет вовлеченными сторонами и какие функции, права и обязанности они будут иметь?

Какова будет клиентская база компании?

Какова структура компании (группы), состав учредителей (до физического лица)?

Каков капитал или источники средств?

Располагает ли компания свободными финансовыми средствами?

Как будут организованы AML процессы?

Если бизнес-модель соответствует требованиям регулятора, то можно приступить к подготовке всей документации. Для некоторых стран, например, Литвы, Латвии, у вас может быть неограниченное время для подготовки документов. В случае с испанским регулирующим органом у вас есть только один месяц на то, чтобы подать все документы, после получения положительного ответа от регулирующего органа.

Не все регулирующие органы встречаются и общаются с кандидатами перед подачей заявки – например, этого не делает регулятор Великобритании, FCA.

ШАГ 2 – Подготовка и подача всех документов

На этом этапе заявитель заполняет все необходимые формы и отправляет все документы. Этот процесс требует постоянного взаимодействия между заявителем и консалтинговой компанией, например, Advapay. После получения документов регулятор высылает вопросы относительно документов, а также может запросить дополнительную информацию и документы.

ШАГ 3 – Формирование команды

Формирование команды необходимо начинать, как только у вас есть четкая бизнес-модель и вы выбрали юрисдикцию, в которой планируете получать лицензию. В зависимости от требований регулятора вам может понадобиться от 2 до 8 человек. Найти опытный персонал – непростая задача, которая может занять до 2-4 месяцев. И это очень важно, так как вам будет необходимо предоставить информацию о квалификации и опыте вашего ключевого персонала вместе с другими документами. Кроме этого, менеджмент компании обязан пройти дополнительную процедуру проверки.

ШАГ 4 – Открытие расчетного счета и счета для хранения клиентских средств

Открытие расчетного счета и счета для хранения клиентских средств или же получение письма-сертификата из банка, который гарантирует открытие счета для хранения клиентских средств после получения лицензии, может занять от 3 месяцев. По этой причине мы советуем нанять консультанта, который поможет вам в этом процессе, вместо того чтобы делать это самостоятельно.

ШАГ 5 — Внесение начального капитала

В зависимости от выбранного вами регулятора вам необходимо будет внести первоначальный капитал после подтверждения вашей заявки или после подачи всех документов. Некоторые регуляторы могут потребовать от вас внести первоначальную сумму капитала после регистрации компании до процедуры подачи заявки, чтобы удостовериться в наличии финансовых средств.

ШАГ 6 – Авторизация и паспортинг (для стран ЕС)

После получения необходимых документов и информации регулятор выдает лицензию и авторизует компанию. Чтобы предоставлять свои услуги и в других странах Европейского союза, необходимо получить паспортинг или, другими словами, авторизацию.

Подготовка ИТ-системы к работе

Следующим важным шагом на пути к созданию цифрового банка является настройка вашей ИТ-системы. В большинстве юрисдикций до подачи заявки на лицензию вам необходимо выбрать, какую платформу вы будете использовать. Платформа может быть разработана собственными силами или приобретена у поставщика. Вместе с другими документами вы должны предоставить регулятору информацию о своем решении, поставщиках, политиках безопасности и т. д.

Многие регуляторы требуют наличия готовой операционной системы на момент получения лицензии. Другие регулирующие органы дают срок в 1 год для запуска платформы. По истечении этого времени вам будет необходимо провести аудит, и в случае положительного результата вы получите разрешение на начало операций.

Развивайте свою бизнес-инфраструктуру

Когда лицензия получена и ваша ИТ-система готова к запуску вашего бизнеса, следующим шагом будет развитие вашей платежной инфраструктуры и создание партнерских отношений.

Одна из важнейших задач — это развитие отношений с банками: открытие расчетных счетов и счетов хранения клиентских средств. Некоторые регуляторы / страны требуют, чтобы вы открыли счет хранения клиентских средств до подачи заявки на лицензию. Для некоторых из них потребуется официальное подтверждение от банка о готовности открыть счет. В первом случае вам нужно будет активировать свои счета, а во втором открыть новый. Но в любом случае дополнительные расчетные счета и счета хранения клиентских средств будут для вашего бизнеса только плюсом.

Чтобы начать выдачу IBAN своим клиентам, вам необходимо получить BIC номер через SWIFT для подключения к SEPA. Но есть разные способы получения IBAN – вы можете прочитать об этом в нашей предыдущей статье.

Как только вы найдете бизнес-партнеров для выпуска IBAN-номеров, вы сможете начать свой бизнес.

Чтобы автоматизировать некоторые процессы и предоставлять разные услуги, вам необходимо будет сотрудничать с другими поставщиками услуг, например, поставщиками услуг обмена валют, эмитентами карт, поставщиками решений AML / KYC и т. д. Например, наша система цифрового банка Macrobank предлагает готовые к использованию интеграции с поставщиками услуг. Таким образом, вам не нужно будет тратить время и деньги на новые интеграции – вы просто выбираете поставщика, подписываете соглашение и начинаете операции.

В этой статье мы представили 5 основных шагов, которые необходимы для того, чтобы запустить цифровой банк, необанк или финтех-компанию. Если у вас возникли какие-либо вопросы, свяжитесь с нами.

Macrobank – платформа цифрового банкинга, которая позволяет финтех-компаниям запускать свои цифровые банки. Macrobank обеспечивает все необходимые функции для цифровых банков, бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами. Доступно как SaaS решение, так и покупка лицензии на программное обеспечение.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.

Источник: advapay.eu

Юридическая социальная сеть

1.5М

1.5М

Подписаться

13 262 609

Актуальные темы

Публикации

Вопрос дня

Техническая поддержка 9111.ru

Юридическая публикация

Астрология

Государство

Жалоба на действия или бездействие

Мнение о специалистах и организациях

Образ жизни

Образование

Отзывы о товарах и услугах

Светская жизнь

Технологии

Курьёзные вопросы

Социальные сети

Законы и кодексы

Сообщества

Автор публикации

Адвокат Елисеенко М. А. Подписчиков: 6323

1.5М

Как просто заработать на банке?

4 314 просмотров

2 926 дочитываний

18 комментариев

На сегодня эта публикация уже заработала 154,05 рублей за дочитывания Зарабатывать

- Реальные бонусы

- Реальные бонусы + проценты

- Проценты за размещённую зарплату

- Итог

- Обсуждение

Звучит фантастически, но на банках можно, а главное, нужно зарабатывать. Есть несколько простых способов, которые помогут получить доход при минимальных затратах.

Реальные бонусы

Если вам до сих пор не платят за то, что вы пользуетесь картами, смело меняйте банк. Ваш банк – жадина. За каждую совершённую вами покупку магазин платит комиссию финансовому учреждению, выпустившему карту. Есть банки, которые делят эти деньги с клиентом в виде разнообразных кэшбэков, а есть те, кто полностью кладёт всё себе в карман.

Ваша задача – найти не жадный банк и начинать получать доход за каждую совершённую операцию. Обратите внимание, за пользование кредитными картами банки готовы платить значительно больше.

Пример: для того чтобы заработать на отпуск, можно выбрать программу с милями. После того как вы выбрали программу получения бонусов, оформляете карту нужного банка. И вам остаётся просто предъявлять её к оплате. Мили будут начисляться на специальный счёт автоматически. За год вполне реально накопить на авиабилеты или отель.

Реальные бонусы + проценты

Этот способ подходит для «продвинутых» пользователей. Кроме бонусов, вы будете дополнительно получать ещё небольшой процент. Вам понадобятся кредитная карта и накопительный счёт с пополнением/снятием денег без потери процентов.

Нужно, чтобы проценты начислялись ежедневно, а не в конце месяца. Порядок действий:

1) Оформляете карту со льготным периодом кредитования до 100 дней и накопительный счёт. Можно сделать это удалённо, через Интернет или подать заявку в офисе банка.

2) Запрашиваете кредитный лимит не больше 3 зарплат.

3) Все заработанные средства за месяц размещаете на накопительном счете.

4) В течение 100 дней льготного кредитования оплачиваете покупки только кредитной картой.

5) Обязательно оформляете онлайн-банк для проведения операций. Вы получите бонусы за каждую оплату товаров и услуг (оплачивая коммунальные услуги через Интернет, вы также будете получать бонусы).

Проценты за размещённую зарплату

Пример. Если ваша зарплата составляет 40 000 руб., то лимит по карте запрашиваете 120 000–130 000 руб.

Шаг первый. Вносите 40 000 на накопительный счёт, и со следующего дня у вас уже будут начисляться проценты.

Шаг второй. Все время пользуемся только картой. Если понадобится какая-то сумма наличными, вы сможете всегда снять ее без потери процентов.

Шаг третий. Вносите минимальные платежи по картам, обычно 20–25-го числа каждого месяца. Исходя из трат 40 000 руб. в месяц платёж будет около 4000 руб.

Шаг четвёртый. В следующем месяце вы вносите ещё 40 000, и проценты будут начисляться уже на 80 000 руб. Продолжаем оплачивать всё картой и вносим ещё один минимальный платёж. Когда вы внесёте третью зарплату, процент за месяц будет начислен уже со 120 000 руб.

Итог

Помимо бонусов, мы получаем пассивный доход около 800 руб. в квартал при минимальной ставке 4% годовых.

Годовой доход при такой схеме составит 3200 руб. Деньги небольшие, но и делать ничего особенного не нужно. Все необходимые продукты можно оформить и получить максимум за два посещения офиса банка.

Источник: www.9111.ru

Партнерство с банками для кредитного брокера

Брокеру выгодно партнерство с банками по трем причинам. Банки предлагают партнерам более выгодные условия на кредиты — весомое преимущество для привлечения клиентов. Партнерство с крупными банками вызывает у клиентов доверие. И, наконец, банки — это основной источник брокерского дохода, потому что клиенты выплачивают комиссию с выданного банком кредита.

В этой статье мы поделимся опытом двух брокеров — директора «Одобрения» Андрея Полухина и директора «БРОКЕР АЛЬЯНС» Фарида Шабаева. Фарид рассказал, как его компания получила партнерские сертификаты 15 банков, среди которых Сбербанк, ВТБ24 и Уралсиб. Андрей перечислил несколько способов завязать партнерские отношения с банками, которые по идейным соображениям не работают с брокерами.

Партнерство через отдел по работе с партнерами

Фарид советует начинать переговоры с отдела по работе с партнерами. Почти в каждом крупном банке такой отдел есть. Если на сайте банка отдел не указан, позвоните на общий номер и попросите контакты специалиста по работе с партнерами.

Во время первого контакта Фарид рекомендует представляться ипотечным брокером, даже если ипотечные клиенты у вас бывают нечасто. Банки любят давать ипотеки и кредиты под залог и соответственно ценят поставщиков таких клиентов. Если вы представитесь кредитным брокером, шансы на партнерство снизятся, потому что кредитных брокеров ассоциирует с потребкредитами. В этом виде кредитования банки острой нужды не испытывают.

Здесь работает принцип студенческой зачетки: сначала студент работает на зачетку, потом зачетка на студента. С банками так же: сначала вы делает для банка то, что выгодно банку, затем получаете от него преференции.

Когда банк заинтересуется партнерством, нужно заключить партнерский договор, получить сертификат и познакомиться с банковскими продуктами. С договором все просто — это обязательное условие при работе с ипотечными брокерами.

Сложнее с сертификатами: банки раздают их не очень охотно. Поэтому Фарид придумал хитрость. Он говорит сотруднику банка, что сертификат нужен для использования логотипа и названия банка в рекламе. Без сертификата оштрафует ФАС ( это правда, кстати). С таким аргументом банк не откажет в партнерском сертификате.

Сообщите менеджеру по работе с партнерами, что хотите пройти обучение по банковским продуктам. Менеджеры редко отказывают в обучении. Приезжают в офис, рассказывают о продуктах, конкурентных преимуществах и недостатках. Бесплатно.

Следующий шаг — первые клиенты. Вы обещали банку клиентов на ипотеку и залоговые кредиты. Сдержите обещание. Когда менеджер получит от вас несколько клиентов, вы заработаете определенный кредит доверия. Теперь можно тактично разузнать, кто в банке работает с потребкредитами. Главный козырь кредитного брокера при работе с потребами — андеррайтинг.

Вы отправляете в банк не всех подряд, а тщательно проверенных клиентов. Обязательно сообщите это менеджеру.

Алгоритм действий

• Связываетесь с отделом по работе с партнерами.

• Представляетесь ипотечным брокером, даже если ипотека не ваш основной продукт.

• Заключаете партнерский договор, получаете сертификат, проходите обучение.

• Приводите в банк несколько клиентов на ипотеку или залоговое кредитование.

• Налаживаете партнерские отношения по другим банковсеим продуктам, включая потребкредитвание.

Партнерство с «недружелюбными» банками

Не все банки готовы сотрудничать с брокерами. Есть так называемые идейные борцы, которые видят в брокерах лишнее звено между банком и заемщиком. С такими банками можно подружиться только через отдельных сотрудников. Расскажем несколько способов выхода на сотрудников.

Ищите сотрудников подальше от центрального офиса: в отделениях на окраине города, через знакомых или соцсети.

Позвоните в банк и представьтесь клиентом. Если в банке предусмотрена выездная консультация, пригласите специалиста на встречу и познакомьтесь с ним лично, предложите услуги по привлечению клиентов.

Попробуйте найти сотрудника, который получает процент от плана. Ему нужны клиенты, чем больше, тем лучше. Такому сотруднику не важно, нашел он клиентов сам или получил от брокера. Деньги важнее.

Иногда политика нелояльных к брокерам банков меняется. Чаще всего «оттепель» наступает в период активного привлечения клиентов. Если заметите, что какой-то банк начал массово давать рекламу, значит, ему нужны клиенты. Повторите попытку завязать с ним партнерские отношения.

Структурирование банковских продуктов

Когда наберется пять, десять, пятнадцать партнерских банков и несколько десятков банковских продуктов, появится проблема структурирования информация. Держать все в разных файлах или на десятках страниц неудобно: легко запутаться. Поможет простая экселевская табличка.

Заведите табличку с базовыми условиями разных банков под разные продукты: ипотека, рефинансирование, потребительский кредит и т.д. Это сэкономит вам время на подбор подходящего для клиента продукта.

Добавьте в таблицу данные по проходному скоринговому баллу разных банков, чтобы быстро подобрать клиенту подходящий банк. Такие данные у вас появятся не сразу, для начала нужно накопить опыт отказов и одобрений в разных банках и постоянно сверяться со скоринговым баллом.

Советы:

Начинайте переговоры о партнерстве с отделом по работе с партнерами. Проще всего заинтересовать банк клиентами на ипотеку и залоговое кредитование. Другие виды кредитования — после того, как приведете первых клиентов на ипотеку и залог.

Когда закончите работу с лояльными банками, попробуйте завязать партнерские отношения с сотрудниками нелояльных банков. Используйте личные связи, социальные сети, отдаленные офисы.

Сводите банковские продукты в экселевские таблицы, чтобы ускорить подбор банковских продуктов для клиентов.

Поделиться в соц. сетях

Советы от руководителя проекта «Банки Наизнанку» Инны Семко.

02 декабря 2022

Рассказывает Александр Широков, руководитель и основатель банковского центра «Эксперт».

02 декабря 2022

Как CRM-система помогает работать со входящими заявками и делать повторные продажи.

25 октября 2022

ЭБК system

- Контакты

- Документы

- Карта сайта

- Политика в отношении обработки персональных данных

- Новости

- Кейсы

- Вебинары

- Кредиторам

Кредитным брокерам

- Проверка кредитов

- Кредитная история

- Кредитный рейтинг

- Выписка из НБКИ

- Проверка клиента

- Справка из ЦККИ

- Кредитный скоринг

- Справка ФССП

- Проверка 2 НДФЛ

- Клиенты на кредитование бизнеса

- Обучение кредитному брокеру

- C каким БКИ работает банк

Агентствам недвижимости

- Проверка кредитоспособности клиента

- Кредитная история

- Бизнес справка для проверки юридического лица

- Проверка клиента по СЭБ

Обучение

Спецпроекты

- Конференция кредитного брокера

- Мисс брокер

- Я-брокер

Новое в системе

- Кредитная история

- Андеррайтинг заемщика при ипотечном кредитовании

- Главная ценность брокера — хорошие отношения с банками

Ваша заявка принята

В ближайшее время с вами свяжется наш менеджер. Благодарим, что воспользовались нашим сервисом.

Вход

Восстановление пароля

Введите email, указанный при регистрации. На него мы вышлем инструкции по восстановлению пароля.

Напишите нам

Перезвонить мне

Заявка

Оставьте заявку, и наш специалист свяжется с вами в течение рабочего дня.

Оставить свой отзыв

Оставить заявку на размещение рекламы

Согласие на обработку персональных данных

Настоящим, Пользователь дает свое согласие Обществу с ограниченной «ЭкспертБизнесКонсалтинг», ОГРН 1096673009212, адрес: г. Москва, территория «Сколково», ул. Нобеля, д. 7, эт. 1 пом. 148, рабочее место 1. (далее – «Общество» или «Оператор») на обработку, хранение и передачу через Интернет своих персональных данных с использованием средств криптографической защиты и подтверждает, что дает такое согласие, действуя по своей воле и в своих интересах.

Согласие дается Пользователем для следующих целей: целью однозначной идентификации Пользователя как пользователя продуктов Компании, требующих идентификации, использования Системы и ее функций, доступных в личном кабинете, включая обработку заявки, формирования и анализа оценки кредитоспособности, как в формате суждения, так и в оцифрованном виде (скоринговый бал), в том числе и в агрегированном виде (оценка, основанная на нескольких информационных и аналитических источниках), для своевременного информирования Пользователя об оказываемых Оператором услугах, а также включения Пользователя в базу потенциальных Пользователей Партнеров, в том числе для предложения Пользователю услуг Партнеров по телефону, в почтовых отправлениях, в sms-сообщениях или в тексте электронных писем/сообщений (push-уведомления), получения услуг от Партнеров, связанных с оперативным получением доступа к кредитным, банковским, страховым и иным продуктам Партнеров.

Для целей настоящего Согласия, под персональными данными понимается любая информация, прямо или косвенно относящаяся к Пользователю, как к субъекту персональных данных, переданных Пользователем лично на сайте exbico.ru в сети Интернет, в соответствии со следующим перечнем: фамилия, имя, отчество, гражданство, пол, год, месяц, дата и место рождения, адрес места жительства, почтовый адрес, номер и серия документа, удостоверяющего личность, страховой номер индивидуального лицевого счёта, домашний, рабочий, мобильный телефоны, адрес электронной почты, данные о пользовательском устройстве (среди которых разрешение, версия и другие атрибуты, характеризуемые пользовательское устройство), данные, характеризующие аудиторные сегменты, параметры сессии, данные о времени посещения Сайта, идентификатор пользователя, хранимый в cookie-файлах, Cookie-файлы, IP- адрес, данные о доверенном лице, а также иная информация, которая необходима в указанных целях. Настоящее Согласие Пользователя предоставляется на осуществление любых законных действий в отношении персональных данных Пользователя, которые необходимы или желаемы для достижения указанных выше целей, включая, без ограничения: сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, распространение (в том числе передача третьим лицам), обезличивание, блокирование, уничтожение персональных данных, обработку персональных данных для целей статистического учета и научного анализа, а также осуществление любых иных действий с персональными данными Пользователя в рамках действующего законодательства Российской Федерации.

Обработка персональных данных осуществляется с применением следующих основных способов (но, не ограничиваясь ими): получение, хранение, комбинирование, передача, а также обработка с помощью различных средств связи (сеть Интернет) или любая другая обработка персональных данных Пользователя в соответствии с указанными выше целями и действующим законодательством Российской Федерации.

Настоящим Пользователь выражает согласие и разрешает (в том числе третьим лицам) объединять персональные данные в информационную систему персональных данных и обрабатывать персональные данные с помощью средств автоматизации либо без использования средств автоматизации, а также с помощью иных программных средств, а также обрабатывать его персональные данные для продвижения товаров, работ, услуг на рынке, для информирования о проводимых акциях и предоставляемых скидках.

Настоящим Пользователь признает и подтверждает, что в случае необходимости предоставления персональных данных для достижения указанных выше целей третьим лицам, а равно как при привлечении третьих лиц к оказанию услуг в указанных выше целях, Общество вправе в необходимом объеме раскрывать для совершения вышеуказанных действий информацию о Пользователе лично (включая персональные данные Пользователя) таким третьим лицам, их работникам и иным уполномоченным ими лицам, а также предоставлять таким лицам соответствующие документы, содержащие такую информацию.

При этом Общество гарантирует обеспечение безопасности переданных персональных данных. Пользователь предупрежден, что Оператор вправе передавать его персональные данные для указанных выше целей третьим лицам только при условии соблюдения ими требований законодательства Российской Федерации об обеспечении ими конфиденциальности персональных данных и безопасности персональных данных при их обработке.

Настоящим Пользователь признает и подтверждает, что Пользователь самостоятельно и полностью несет ответственность за предоставленные им – персональные данные, включая их полноту, достоверность, недвусмысленность и относимость непосредственно к Пользователю.

Настоящим Пользователь признает и подтверждает, что обладает всей полнотой правоспособности для выражения данного согласия и выражает свое согласие.

Настоящим Пользователь признает и подтверждает, что с правами и обязанностями в соответствии с Федеральным законом «О персональных данных», в т.ч. порядком отзыва согласия на обработку персональных данных ознакомлен.

Пользователю необходимо держать в тайне пароль от личного кабинета на сайте Оператора по адресу: exbico.ru, а также обеспечить безопасность доступа к электронной почте, на которую будет зарегистрирован его личный кабинет. Если по каким-то причинам Пользователь не будете уверен в сохранности своего пароля, Пользователь обязан незамедлительно обратиться к администратору сайта Оператора с целью его смены. В обратном случае ответственность за утечку персональной информации Пользователя будет лежать исключительно на Пользователе. Со своей стороны, администратор сайта Оператора гарантирует безопасность Пользовательских данных.

Идентификация Пользователя представляет собой процедуру однозначного установления личности Пользователя по предоставляемым им персональным данным и проводится по добровольному заявлению Пользователя.

Источник: exbico.ru