С отчетности за 2021 год применяется Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утв. приказом Минфина России от 15.11.2019 № 180н. Наряду с другими новациями ФСБУ 5/2019 изменил правила формирования фактической себестоимости незавершенного производства и готовой продукции. Начиная с версии 3.0.89 в «1С:Бухгалтерии 8» изменены настройки распределения косвенных затрат и порядок закрытия счетов затрат в соответствии с новым стандартом. Эксперты 1С рассказывают о новых возможностях программы.

Косвенные затраты

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н), косвенными считаются затраты, которые не могут быть прямо отнесены к конкретной продукции, работе, услуге. При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 23-25 ФСБУ 5/2019).

Сколько денег можно вытаскивать из бизнеса на себя

Таким образом, ФСБУ 5/2019 закрепляет практику, которая применялась и ранее.

Курс в Учебном центре №1 фирмы « 1С » « Учет по ФСБУ 5/2019 «Запасы» в 1С:Бухгалтерии 8 »

Но теперь стандарт (п. 26 ФСБУ 5/2019) не разрешает включать в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции:

- затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда; потери от простоев, брака, нарушений трудовой и технологической дисциплины);

- расходы на хранение, за исключением случаев, когда хранение является частью технологии производства (например, процесс сушки древесины);

- управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

В соответствии с новыми правилами в «1С:Бухгалтерии 8» начиная с версии 3.0.89 изменены настройки распределения косвенных затрат, а также порядок закрытия счетов затрат:

- 20.01 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве».

Косвенные затраты, которые включаются в стоимость готовой продукции, работ и услуг, можно учитывать на счетах 20.01, 23 и 25.

На счете 28 учитываются потери от брака в производстве.

Напоминаем, что для расчета налога на прибыль затраты разделяются на прямые и косвенные исходя из перечня прямых расходов, заданного организацией в настройках по налогу на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов). Поэтому себестоимость продукции в бухгалтерском и налоговом учете может не совпадать. Это, в свою очередь, может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Распределение прибыли между партнерами в бизнесе. Как распределять деньги в совместном бизнесе

Рассмотрим, как новые возможности программы учитывают изменения законодательства по бухгалтерскому учету и упрощают процесс закрытия счетов затрат.

Распределение косвенных затрат

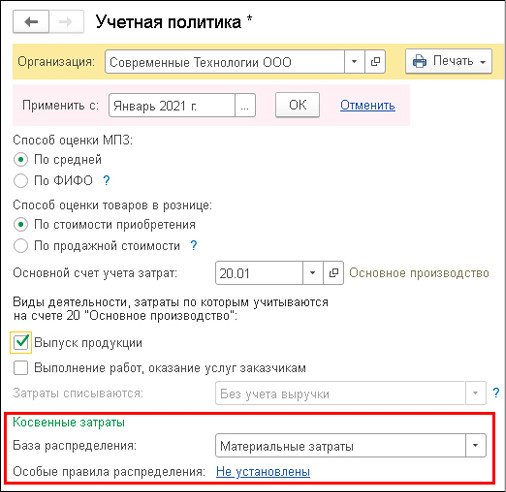

Настройки распределения косвенных затрат для целей бухгалтерского учета выполняются в форме Учетная политика (раздел Главное) с помощью группы реквизитов Косвенные затраты (рис. 1).

Рис. 1. Настройки распределения косвенных затрат

В поле База распределения указывается база распределения, которая выбирается из выпадающего списка и может принимать значения:

- Объем выпуска;

- Плановая себестоимость выпуска;

- Оплата труда;

- Материальные затраты;

- Выручка;

- Прямые затраты.

Выбранная база распределения применяется в качестве основного правила распределения всех видов косвенных затрат по наименованиям продукции.

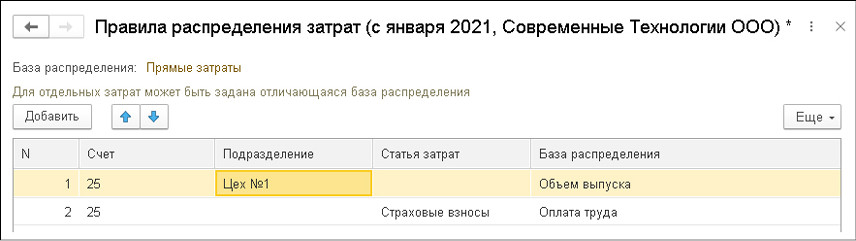

Иногда на предприятиях применяются особые правила распределения, например, для отдельных подразделений или для определенных затрат. Такие правила можно настроить в виде исключений. Для этого используется отдельная форма Правила распределения затрат, перейти к которой можно по гиперссылке, расположенной рядом с текстом Особые правила распределения.

В открывшейся форме по кнопке Добавить следует заполнить табличную часть, указав счет затрат, подразделение и (или) статью затрат, для которых применяются особые правила, а также базу распределения, отличную от основной (рис. 2).

Рис. 2. Особые правила распределения косвенных затрат

Особые правила применяются и в тех случаях, когда организация использует базу распределения, которая отсутствует в списке возможных значений для основного правила. Например, в качестве основного правила нельзя выбрать распределение по списку статей затрат. Но такое распределение можно указать в виде исключений.

Учтенных на счете 25

Теперь программа позволяет отражать на счете 25 затраты подразделений, которые обслуживают производство, но не выпускают продукцию, не выполняют работы и не оказывают услуги производственного характера.

Иными словами, это те затраты, которые раньше учитывались на 26 счете и распределялись на стоимость готовой продукции (работ, услуг). Например, на счете 26 могли учитываться затраты лабораторий, котельных, ремонтных цехов и др.

Затраты, учтенные на счете 25, распределяются автоматически при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца (раздел Операции).

Поскольку сфера применения счета 25 расширена, порядок распределения затрат, учитываемых на счете 25, изменился и проходит в два этапа.

На первом этапе распределяются общепроизводственные затраты подразделений, которые выпускают продукцию (работы, услуги).

Затраты производственных подразделений распределяются внутри каждого такого подразделения по номенклатурным группам по правилам, указанным в настройках учетной политики. В таком порядке 25 счет распределялся и раньше (распределение «само на себя»).

На втором этапе все оставшиеся затраты (затраты обслуживающих подразделений) распределяются между производственными подразделениями по номенклатурным группам. Именно так раньше распределялся счет 26 (распределение «всем»).

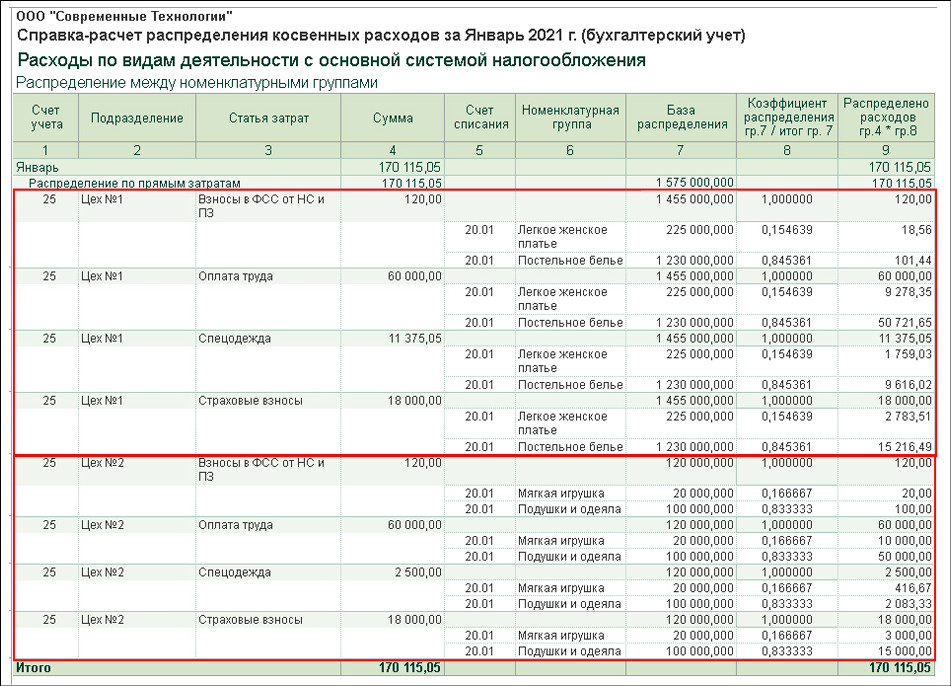

Рассмотрим новый порядок распределения счета 25 на примере.

Пример

ООО «Современные технологии» выпускает текстильную продукцию в двух производственных подразделениях:

- в «Цехе № 1» — легкое женское платье и постельное белье;

- в «Цехе № 2» — подушки и одеяла, а также мягкие игрушки.

На счете 25 «Общепроизводственные расходы» учитываются как затраты производственных подразделений, так и затраты лаборатории качества, которая обслуживает оба производственных подразделения.

Управленческие затраты учитываются на счете 26 «Общехозяйственные расходы». К управленческим затратам относятся затраты администрации, за исключением затрат на оплату труда заместителя директора по производству, который занимается исключительно вопросами производства. Его оплата труда с начисленными страховыми взносами относится на счет 25.

Согласно учетной политике организации в качестве базы распределения всех косвенных затрат используются прямые затраты производства.

В январе 2021 года сумма прямых затрат, учтенных на счете 20.01 «Основное производство», составила 1 575 000,00 руб., в том числе по номенклатурным группам:

- «Легкое женское платье» — 225 000,00 руб.;

- «Постельное белье — 1 230 000,00 руб.;

- «Мягкая игрушка» — 20 000,00 руб.;

- «Подушки и одеяла» — 100 000,00 руб.

Сумма косвенных затрат, учтенных на счете 25, составила 350 315,05 руб., в том числе по подразделениям:

- «Администрация» — 130 200,00 руб.;

- «Лаборатория» — 50 000,00 руб.;

- «Цех № 1» — 89 495,05 руб.;

- «Цех № 2» — 80 620,00 руб.

По условиям Примера при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 косвенные затраты, учтенные на счете 25, распределяются пропорционально прямым затратам.

Сначала распределяются затраты производственных подразделений:

- затраты Цеха № 1 — по номенклатурным группам «Легкое женское платье» и «Постельное белье»;

- затраты Цеха № 2 — по номенклатурным группам «Мягкая игрушка» и «Подушки и одеяла».

Детальный расчет результатов первого этапа распределения приводится в первой части справки-расчета Распределение косвенных расходов (рис. 3).

Рис. 3. Распределение косвенных затрат производственных подразделений

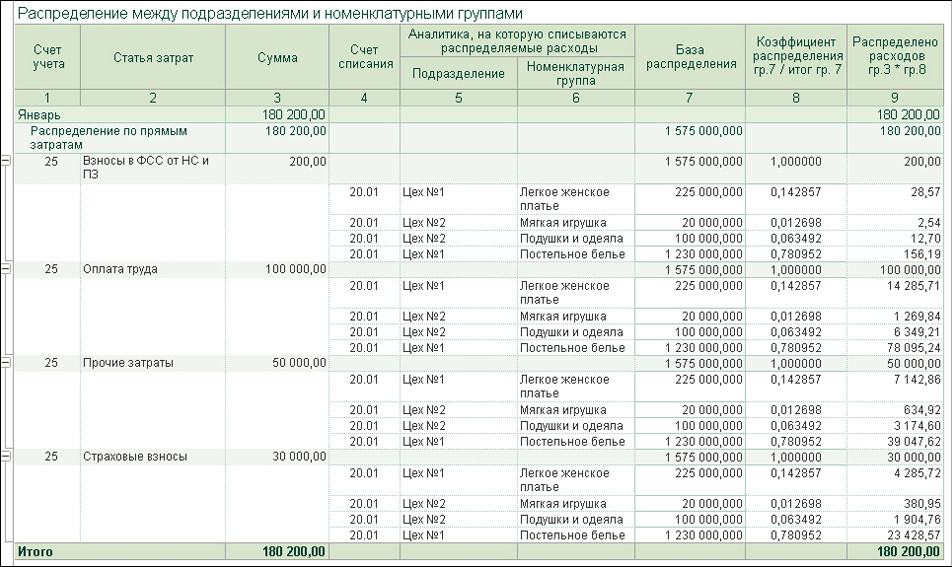

Затем все оставшиеся затраты распределяются между производственными подразделениями по номенклатурным группам. Детальный расчет результатов распределения обслуживающих подразделений приводится во второй части справки-расчета Распределение косвенных расходов (рис. 4).

Рис. 4. Распределение косвенных затрат обслуживающих подразделений

По результатам расчета формируются проводки в разрезе аналитики:

Дебет 20.01 Кредит 25

— на рассчитанные суммы, представленные в колонках 9 справки-расчета Распределение косвенных расходов (см. рис. 3, 4).

Таким образом, комбинированный способ, используемый при распределении затрат, учтенных на счете 25, позволяет его закрывать без ошибок.

Учтенных на счете 20

Основное правило распределения будет применяться и при распределении косвенных затрат, учитываемых на счете 20.01. Напоминаем, что на счете 20.01 можно учитывать косвенные затраты в тех случаях, когда они напрямую не относятся к конкретной продукции, то есть когда не заполнено субконто Продукция. Такие затраты будут распределяться по видам продукции внутри номенклатурной группы.

Если по какой-либо причине база распределения, указанная пользователем, не может быть применена для затрат, учитываемых на счете 20, в программе задействуется автоматический алгоритм распределения. Данный порядок позволяет при закрытии счета 20 избегать ошибок, связанных с незначительными погрешностями, допущенными пользователем при настройке распределения косвенных затрат.

Детальный расчет результатов распределения затрат, отнесенных на номенклатурную группу и учтенных на счете 20.01 (в т. ч. и база распределения, автоматически выбранная программой), приводится в справке-расчете Себестоимость выпущенной продукции и услуг.

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Закрытие счета 28

На счете 28 рекомендуется учитывать затраты, возникшие в связи с нарушениями производственного процесса. Такими затратами могут быть сверхнормативный расход сырья, потери от брака, простоев, аварий и т. п. (п. 26 ФСБУ 5/2019).

Ранее закрытие счета 28 не было автоматизировано. С 2021 года в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отражены на счете 28 без указания номенклатурной группы, то они будут распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

От редакции. В 1С:Лектории 12.11.2020 состоялась лекция «ФСБУ 5/2019 «Запасы» — принципиальные отличия по сравнению с действующим стандартом, отражение в программе 1С:Бухгалтерия 8″ с участием О.А. Сухаревой (директора Фонда «НРБУ «БМЦ») и экспертов 1С. Видеозапись доступна для просмотра на сайте 1С:ИТС .

Источник: buh.ru

Методы распределения затрат

Выделение центров финансовой ответственности.

При распределении затрат все ЦФО классифицируются на основные подразделения (центры доходов) и вспомогательные подразделения (центры затрат). Не получающие самостоятельных доходов вспомогательные подразделения оказывают услуги основным подразделениям, тем самым увеличивая затраты доходных центров. В статье в качестве иллюстрации практического применения распределения затрат будут использоваться Методические рекомендации по распределению затрат медицинских организаций в условиях преимущественно одноканального финансирования через систему обязательного медицинского страхования и о предоставлении информации, утвержденные совместным Приказом министерства здравоохранения Свердловской области и ТФОМС Свердловской области от 29.03.2018 № 462-п, 115. В них регламентируются основные принципы, методы, этапы и последовательность распределения затрат медицинских организаций на обеспечение медицинской деятельности. В этих Методических рекомендациях подразделения разграничены следующим образом:

| Профильные отделения стационара. Отделения поликлиники, диагностического центра. Дневной стационар. Отделение скорой медицинской помощи. Общая врачебная практика. Фельдшерско-акушерский пункт | Лечебно-диагностические (параклинические) отделения (лабораторные, лучевой и рентгенологической диагностики, функционально-инструментальной диагностики). Физиотерапия. Операционный блок. Отделение интенсивной терапии. Приемное отделение. Патологоанатомическое отделение. Отделение переливания крови |

Этапы и последовательность распределения затрат.

- прямое распределение;

- последовательное, или пошаговое распределение;

- взаимное, или двухстороннее распределение.

В Методических рекомендациях применяется метод прямого распределения.

Метод прямого распределения.

Если вспомогательные подразделения не оказывают друг другу услуги, то можно воспользоваться методом прямого распределения. В этом случае затраты вспомогательного подразделения относятся на основные подразделения пропорционально выбранной базе распределения (например, доходам). Метод прямого распределения по праву считается самым простым: расходы по каждому вспомогательному подразделению относятся на основные подразделения напрямую, минуя прочие обслуживающие подразделения.

Пример 1

Вспомогательные подразделения – приемный покой и отделение переливания крови, основные подразделения – скорая помощь и стационар. Доля доходов скорой помощи – 30%, стационара – 70% (столбец 3 таблицы 1). База распределения – доходы.

На основе данных из столбца 2 таблицы 1 распределим затраты вспомогательных подразделений на основные.

Таблица 1. Затраты ЦФО

1 | 2 | 3 | 4 |

Отделение переливания крови | 1 600 | – | – |

Приемный покой | 2 400 | – | – |

Скорая помощь | 4 000 | 30% | 5 200 |

Стационар | 8 000 | 70% | 10 800 |

Итого | 16 000 | 100% | 16 000 |

Каким образом получены результаты решения (столбец 4 таблицы 1) – показано в таблице 2 (данные в УЕ).

Таблица 2. Результаты распределения затрат вспомогательных подразделений методом простого распределения

1 | Затраты | 4 000 | 8 000 | 12 000 | |

2 | Доля в выручке от реализации | 30% | 70% | 100% | |

3 | Распределение затрат отделения переливания крови | Строка 3 = 1 600 х строка 2 | 480 | 1 120 | 1 600 |

4 | Распределение затрат приемного покоя | Строка 4 = 2 400 х строка 2 | 720 | 1 680 | 2 400 |

5 | Всего затраты после распределения | Строка 5 = строка 1 + строка 3 + строка 4 | 5 200 | 10 800 | 16 000 |

Метод последовательного распределения.

Метод последовательного распределения используется, когда одни вспомогательные подразделения оказывают услуги другим вспомогательным подразделениям (односторонний порядок оказания услуг). Распределение затрат осуществляется в следующем порядке:

- затраты вспомогательного подразделения, оказывающего услуги другим вспомогательным подразделениям в одностороннем порядке, распределяются между ними пропорционально выбранной базе распределения. Распределенные затраты в дальнейшем процессе распределения не учитываются;

- затраты оставшихся вспомогательных подразделений распределяются между основными подразделениями. Нередко это происходит на основе логических предположений. Например, на основное подразделение, которое потребляет большую часть услуг вспомогательного подразделения, относится соответственно и большая часть затрат этого подразделения.

Пример 2

Затраты отделения переливания крови распределяются между приемным покоем, скорой помощью и стационаром. Базой распределения выступает количество переданных доз компонентов крови.

Количество переданных доз: для приемного покоя – 10%, для скорой медицинской помощи – 70%, для стационара – 20%.

Затраты приемного покоя делятся между скорой помощью и стационаром в соотношении 1:9.

Решение покажем в таблице 3 (данные в у.е.).

Таблица 3. Результаты распределения затрат вспомогательных подразделений методом пошагового распределения

Отделение переливания крови | 1 600 | -1 600 | – | – | – |

Приемный покой | 2 400 | 1 600 х 10% = 160 | 2 400 + 160 = 2 560 | -2 560 | – |

Скорая помощь | 4 000 | 1 600 х 70% = 1 120 | 4 000 + 1 120 = 5 120 | 2 560 х 10% = 256 | 5 120 + 256 = 5 376 |

Стационар | 8 000 | 1 600 х 20% = 320 | 8 000 + 320 = 8 320 | 2 560 х 90% = 2 304 | 8 320 + 2 304 = 10 624 |

Итого | 1 600 + 2 400 + 4 000 + 8 000 = 16 000 | -1 600 + 160 + 1 120 + 320 = 0 | 2 560 + 5 120 + 8 320 = 16 000 | -2 560 + 256 + 2 304 = 0 | 5 376 + 10 624 = 16 000 |

С минусом показаны суммы, подлежащие распределению. Затраты отделения переливания крови (1 600 у.е.) распределены пропорционально переданным дозам:

Приемный покой | 10% | 160 |

Скорая помощь | 70% | 1 120 |

Стационар | 20% | 320 |

Затраты приемного покоя после распределения на него затрат отделения переливания крови составляют 2 560 у.е. (2 400 + 160). Они распределяются между основными подразделениями:

Скорая помощь | 10% | 256 |

Стационар | 90% | 2 304 |

Метод взаимного распределения.

Метод взаимного, или двойного распределения используется, если вспомогательные подразделения оказывают друг другу услуги на основе двухсторонних взаимных связей. Основные шаги при данном методе:

- рассчитываются соотношения между вспомогательными и основными подразделениями, участвующими в распределении затрат, на основе выбранной базы распределения;

- рассчитываются затраты вспомогательных подразделений, скорректированные с учетом двухстороннего потребления услуг;

- скорректированные затраты распределяются между основными подразделениями.

Пример 3

Модифицируем условия примера 1. Приемный покой оказывает услуги отделению переливания крови, направляя доноров. В качестве базы распределения примем затраты.

Рассчитаем в таблице 4 соотношение между подразделениями, участвующими в распределении затрат (данные в у.е.).

Таблица 4. Расчет соотношения между подразделениями

Отделение переливания крови | |||||

Затраты | – | 2 400 | 4 000 | 8 000 | 14 400 |

Доля затрат | – | 16,7% | 27,8% | 55,5% | 100% |

Приемный покой | |||||

Затраты | 1 600 | – | 4 000 | 8 000 | 13 600 |

Доля затрат | 11,8% | – | 29,4% | 58,8% | 100% |

Рассчитаем затраты вспомогательных подразделений, скорректированные с учетом двухстороннего потребления услуг. Для этого составим систему уравнений.

ОПК = 1 600 + 0,118 х ПП;

ПП = 2 400 + 0,167 х ОПК, где:

ОПК – скорректированные затраты отделения переливания крови;

ПП – скорректированные затраты приемного покоя;

0,118 – доля затрат приемного покоя, приходящаяся на отделение переливания крови;

0,167 – доля затрат ОПК, приходящаяся на приемный покой.

Решаем систему уравнений методом подстановки:

ПП = 2 400 + 0,167 (1 600 + 0,118 х ПП)

ПП = 2 400 + 267,2 + 0,019706 х ПП

0,980294 х ПП = 2 667,2

ПП = 2 721 (у.е.)

ОПК = 1 600 + 0,118 х 2 721 = 1 600 + 321 = 1 921 (у.е.)

Скорректированные затраты приемного покоя и отделения переливания крови распределим между скорой помощью и стационаром (см. таблицу 5, данные приведены в у.е.).

Таблица 5. Результаты распределения затрат вспомогательных подразделений двухсторонним методом

Отделение переливания крови | |||||

1 | Распределение скорректированных затрат отделения переливания крови на скорую помощь | Строка 1 = 1 921 х 27,8% | 534 | ||

2 | Распределение скорректированных затрат отделения переливания крови на стационар | Строка 2 = 1 921 х 55,5% | 1 066 | ||

Приемный покой | |||||

3 | Распределение скорректированных затрат приемного покоя на скорую помощь | Строка 3 = 2 721 х 29,4% | 800 | ||

4 | Распределение скорректированных затрат приемного покоя на стационар | Строка 4 = 2 721 х 58,8% | 1 600 | ||

5 | Всего распределено | Строка 5 = строка 1 + строка 3. Или: строка 5 = строка 2 + строка 4 | 1 334 | 2 666 | 4 000 |

6 | Затраты основного подразделения | – | 4 000 | 8 000 | 12 000 |

7 | Всего затраты после распределения | Строка 7 = строка 5 + строка 6 | 5 334 | 10 666 | 16 000 |

Сравнение результатов и выбор метода распределения.

Сравнение результатов, полученных разными методами распределения, наглядно показывает, что итоговые затраты доходного ЦФО возможно исчислить лишь с определенной степенью достоверности.

Таблица 6. Сводные результаты распределения различными методами

Метод распределения

Скорая помощь

Отклонение от среднего

Стационар

Отклонение от среднего

Итого

Источник: www.audit-it.ru

Прямые и косвенные расходы

Распределение трат организации по данному основанию имеет значение для внутренней учетной политики, поскольку прямо отражается на налогообложении. Они входят в налоговую базу при начислении налога на прибыль.

При начислении данного налога важны все расходы, и все они будут учтены рано или поздно. Но для бизнеса часто время имеет решающее значение, а для прямых и косвенных налогов время учета отличается.

- Прямые расходы нужно признавать для налогового учета именно тогда, когда они совершились. Их приходится распределять между проданным и товаром и ожидающим реализации, завершенной или незавершенной работой. Так, если стоимость расходов заложена в реализацию товара или плату за работы, то списать их можно будет только по завершении, возможно, это растянется на несколько месяцев или даже лет.

- Косвенные расходы бухгалтерия имеет право списать в том же учетном периоде, они полностью относятся к учитываемым при налогообложении.

ВАЖНЫЙ НЮАНС! Расходы при оказании услуг, даже если они отнесены к прямым, признаются в текущем периоде, а не распределяются, поскольку услуга потребляется в процессе ее оказания, ее результат не выражен материально (основание – п. 5 ст. 38, ст. 313, абз. 3 п. 2 ст.

318 Налогового кодекса РФ, письмо Министерства финансов России от 15 июня 2011 г. № 03-03-06/1/348).

Что такое прямые и что такое косвенные расходы

Налоговый Кодекс не дает четкого регламента, какие затраты к какому типу относить. Право считать определенные виды затрат прямыми предоставлено самим организациям, только они должны его обосновать в своей внутренней документации, а руководитель – утвердить.

С косвенными расходами проще – все траты, которые не сочтены прямыми или внереализационными, считаются косвенными.

В производстве и торговле состав этих типов затрат существенно отличается.

Прямые и косвенные расходы при производстве товаров и услуг

Определяя, к какому типу отнести расходы на производство, руководитель должен брать во внимание, что к прямым, как правило, следует причислить те расходы, которые используются для выпуска товаров (услуг) и их продвижения, продажи. Важна и специфика деятельности, отраслевые особенности процесса производства. Примерное перечисление прямых расходов производственных фирм может выглядеть так.

- Материальные издержки:

- уплата за приобретенное сырье;

- затраты на производственные материалы;

- приобретение оборудования и комплектующих;

- стоимость полуфабрикатов, если в производственном процессе выполняется их переработка.

- Финансовые издержки:

- заработная плата для персонала;

- взносы в социальные и страховые фонды.

- Амортизационные издержки – закономерное снижение стоимости основных средств вследствие их «срабатываемости» со временем.

К СВЕДЕНИЮ! Если организация привлекает для производства работ сторонних людей по субподрядам, то оплата этой деятельности также считается прямыми расходами, так как имеет непосредственную связь с производством, несмотря на то, что в примерном перечне в ст.318 НК ее нет.

Внереализационные расходы учитываются отдельно.

Все остальные типы расходов, напрямую не связанные с производством, считают как косвенные.

ВАЖНО! Иногда случаются «пограничные» ситуации распределения расходов, в таких случаях необходимо обоснование руководства. Однако, следует помнить, что к косвенным по закону нельзя отнести затраты, объективно имеющие отношение к производству, например, средства на закупку сырья, учитывающие себестоимость единицы выпускаемой продукции.

Прямые и косвенные затраты в торговле

Торговые отношения предусматривают зафиксированный перечень прямых расходов, утвержденный ст. 320 НК РФ. Здесь «самодеятельность» руководства неправомерна. Согласно законодательству, в торговой деятельности к прямым расходам следует относить такие.

- Затраты при закупке товаров: способ ее определения лежит на самой организации, в частности, это:

- закупочная цена;

- расходы на фасовку;

- стоимость упаковки и тары;

- оплата складских услуг и др.

- Расходы по доставке до склада приобретателя, если эти средства не заложены в стоимость товара. В остальных случаях транспортные расходы правильнее счесть косвенными, поскольку они не соотносятся с продажей товара.

Внереализационные расходы также подчинены отдельному учету.

Остальные затраты будут сочтены косвенными – они напрямую снижают прибыль данного отчетного налогового периода.

Что выгоднее для организации?

Любому руководителю с денежной точки зрения более практично отнести как можно большее число затрат к косвенным: ведь тогда снизится база по налогу на прибыль в конкретном периоде (п.2 ст.318 НК). Налоговые органы, естественно, поддерживают противоположную позицию.

В нормативной базе организации должен быть утвержден перечень прямых затрат, он не обязательно должен совпадать с рекомендательным, но непременно должно быть обоснование этого распределения. К косвенным расходам, в случае выбора, руководство имеет право причислить лишь те затраты, которые никак нельзя счесть прямыми.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрения налоговиков, в спорных ситуациях следует признать расход прямым – этот перечень является открытым, – нежели необоснованно расширять количество косвенных затрат. Можно налог, обычно признаваемый косвенным, счесть прямым, но обратное недопустимо.

Расходы есть, доходов нет

Случается, что в одном или нескольких из отчетных периодов организация не смогла добиться прибыли или даже оказалась в убытке. Как в таких случаях производить учет расходов?

Ответ логичен: раз отсутствуют доходы, значит, прямых расходов на производство или реализацию в этот период не было. Это объясняется требованиями НК к прямым расходам:

- обоснование с точки зрения экономики;

- подтверждение по документам;

- направленность на финансовую выгоду.

Поскольку прибыли – финансовой выгоды – в данный период организацией не получено, признавать следует только косвенные расходы, они не имеют отношения к заработанной выручке.

Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821).

ОБРАТИТЕ ВНИМАНИЕ! Если не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144).

Считаем прямые расходы

Чтобы прямая затрата повлияла на снижение налоговой базы в текущем периоде, она должна относиться к продукции, проданной в этом периоде или работе, в этот период совершенной. Затраты нельзя учесть как прямые расходы и списать, если:

- производство не завершено;

- продукция произведена, но лежит на складе;

- продукция уже погружена, но еще не реализована и т.п.

Вычислим сумму, которую фирма-производитель вправе вычесть из налоговой базы. Для этого пригодна следующая формула:

ПРУНП = СПР — ПРНПр — ПРС — ПРОНР

- ПРУНП – прямые расходы, уменьшающие налог на прибыль в отчетный период;

- СПР – сумма всех прямых расходов;

- ПРНПр – прямые расходы по незавершенному на конец периода производству;

- ПРС – прямые расходы по продукции, содержащейся на складах;

- ПРОНР – прямые расходы по прошедшей отгрузку продукции, которая еще не продана, то есть право собственности на нее пока не перешло от реализатора к приобретателю.

Для торговых организаций формула расчета прямых расходов будет немного отличаться:

ПРСНП = (ПРДП + ОПП) — ПРОС

- ПРСНП – прямые расходы, снижающие налог на прибыль в данный налоговый период;

- ПР – прямые расходы по данному периоду;

- ОПП – прямые расходы, перешедшие по остаткам с прошлого периода;

- ПРОС – прямые расходы по остаткам на складе (в том числе и товаров, находящихся в пути на склад, а также только едущим к покупателю, но еще не выкупленным им).

Источник: assistentus.ru