Не является секретом, что при создание юридического лица, без разницы какого, индивидуального предпринимателя или общества с ограниченной ответственностью, налоговые органы в первое время не трогают проверками новоиспеченную организацию и дают возможность освоиться в новом деле и начать получать прибыль от финансовой деятельности.

Даже при отсутствии финансовой деятельности в первых отчетных периодах налоговая инспекция терпеливо принимает «нулевые» декларации, а возможно даже и убыточные, необходимо только написать письмо с объяснением своих данных. Если подавать отчеты в срок и вести правильный налоговый учет, налоговая скорее всего не будет активно интересоваться организацией, даже если фирма показывает в отчетах минимальную прибыть от своей финансовой деятельности. Но существует множество ситуаций, не зная которых, неопытный предприниматель может не учесть и столкнуться с серьезными финансовыми штрафами и с санкциями, например, постановка на учет обособленного подразделения.

КАК СКАЧАТЬ СПРАВКУ ОБ УПЛАЧЕННЫХ ПРОЦЕНТАХ ПО ИПОТЕКЕ ЧЕРЕЗ СБЕРБАНК ОНЛАЙН

Если организация решает расширить свои границы и создать обособленное подразделение, то лучше регистрировать его не в месте массовой регистрации фирм, чтобы избежать налоговых проверок. В таких местах налоговый инспектор появляется регулярно с целью выявления нарушений. Для правильной постановки на учет потребуется предоставить большой перечень документов, в него входят:

- заявление о создание и об открытии обособленного подразделения;

- договор аренды недвижимости под создание офиса (копию);

- платежные поручения из банка, в котором открыт расчетный счет организации, с печатью об уплате налога на прибыль или как принято называть НДФЛ.

В настоящее время мало кого можно удивить тем фактором, что у одних основателей организаций все идет только в гору, открываются новые подразделения, увеличиваются рабочие места, а финансовая прибыль просто достигает великолепных результатов, а другие предприниматели еле держатся в бизнесе, у них закрываются подразделения, происходит сокращение штата, а в итоге и закрывается сама фирма. Во всей этой череде событий важную роль играет бухгалтерский учет, так как именно бухгалтер подает сведения про открытие или закрытие подразделений в налоговый орган, а также бухгалтер сдает различные отчетности.

Обособленное подразделение

Налоговый и Гражданский кодекс имеет такой термин как обособленное подразделение. А самое удивительное, что документы оформления у кодексов разнятся относительно обособленного подразделения.

Пункт 1 и пункт 2 статьи 55 Гражданского Кодекса Российской Федерации относят к обособленным подразделениям:

- представительство. Такое подразделение относится к юридическому лицу, подразделение находится не на том месте, где юридическое лицо, но представляет все интересы самого юридического лица.

- филиал. Подразделение находится не на месте нахождения юридического лица и осуществляет свою деятельность, возможно даже осуществляет и представительство юридического лица;

- иное подразделение юридического лица, которое не осуществляет представительство и не производит финансовую деятельность, как это делает филиал организации.

Для создания и открытия обособленного подразделения опираясь на Гражданский кодекс потребуется помощь юриста. Так как придется вносить ряд изменений в уставные документы организации, написать заявление о решение создания подразделения, заказать печать филиала или представительства.

Налоговый кодекс обозначил абсолютно другие критерии для создания и открытия подразделения. По пункту 2 статьи 11 Налогового кодекса Российской Федерации обособленным подразделением можно считать подразделение наделенное рабочими местами, которые в свою очередь, оборудованы всем необходимым для сотрудников организации.

Опираясь на абзац 18 пункта 2 статьи 11 Налогового кодекса Российской Федерации подразделение организации таким считается даже без отражения его в учредительных документах юридического лица. Организация может создавать обособленные подразделения в черте того же населенного пункта, где она сама зарегистрирована в налоговом органе, либо в другом населенном пункте.

Министерство финансов Российской Федерации считает, что независимо от выбранной формы организации, сроков нахождения рабочих на своих рабочих местах, ничего не влияет на обязательную постановку подразделения на учет в налоговый орган по месту нахождения.

Даже если фактически финансовая деятельность подразделения еще не началась и работники не выходят на свои рабочие места, все равно существует необходимость первоначально встать на учет в налоговую инспекцию. Об этом указано в письме Министерства финансов Российской Федерации от 16 мая 2017 года № 03-02-07/30877.

Правила постановки на учет обособленного подразделения

Еще пару лет назад руководству или ответственному лицу, которое имеет доверенность на принятие решений, нужно было лично присутствовать в налоговом органе при регистрации обособленного подразделения, заполнять документы необходимые налоговой инспекции. В настоящее время процедуру упростили значительно, хоть можно до сих пор действовать вышеуказанным методом, он до сих пор существует, а можно бухгалтеру организации заполнить форму С-09-3-1 (форма находится в программе) и отправить форму в налоговую инспекцию, налоговая должна относиться к юридическому адресу организации. Такое заявление подают в течение месяца, после открытия обособленного подразделения, это прописано в пунктах 2 и 3 статьи 23 Налогового кодекса Российской Федерации.

Штрафы и санкции предусмотрены очень суровые за невыполнение своих обязательств организацией. Пункт 1 статьи 116 Налогового кодекса Российской Федерации указывает сумму в размере 10000 рублей за невыполнение обязательств перед налоговым органом. Если же организация начала свою деятельность без постановки на учет, то налоговая служба произведет взыскание в размере 10% от дохода организации за указанный срок незаконной финансовой деятельности, но сумма взыскание не может быть ниже 40000 рублей, это прописано в пункте статьи 116 Налогового кодекса Российской Федерации.

Создание уведомления в 1С:Бухгалтерии

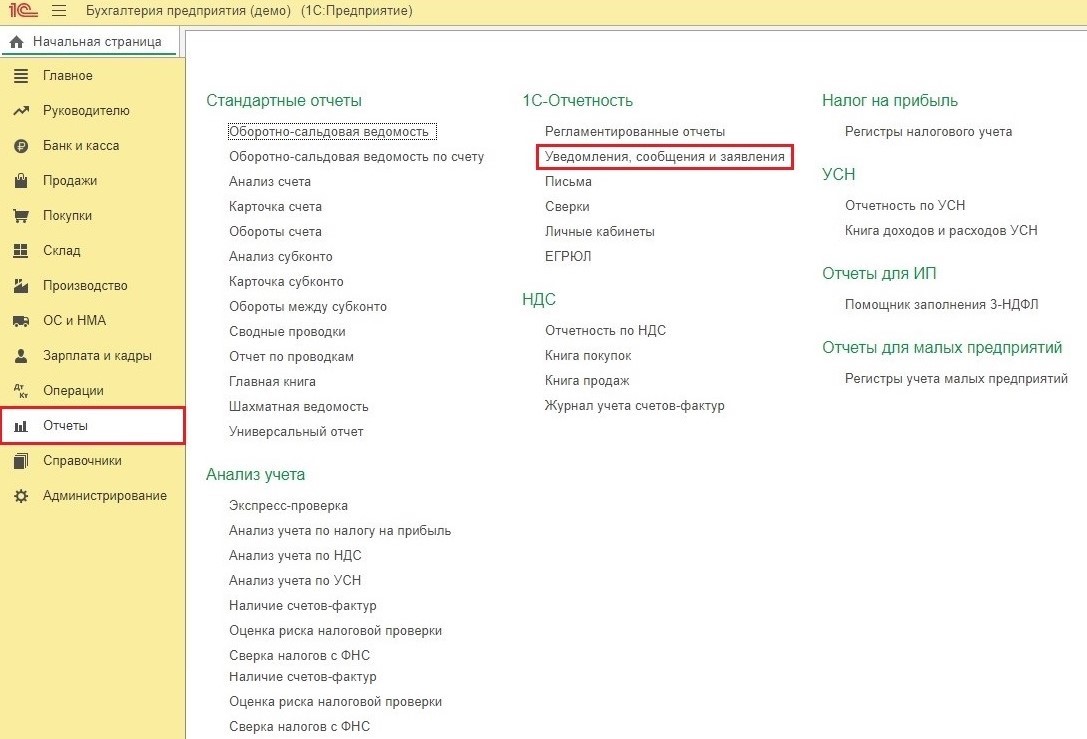

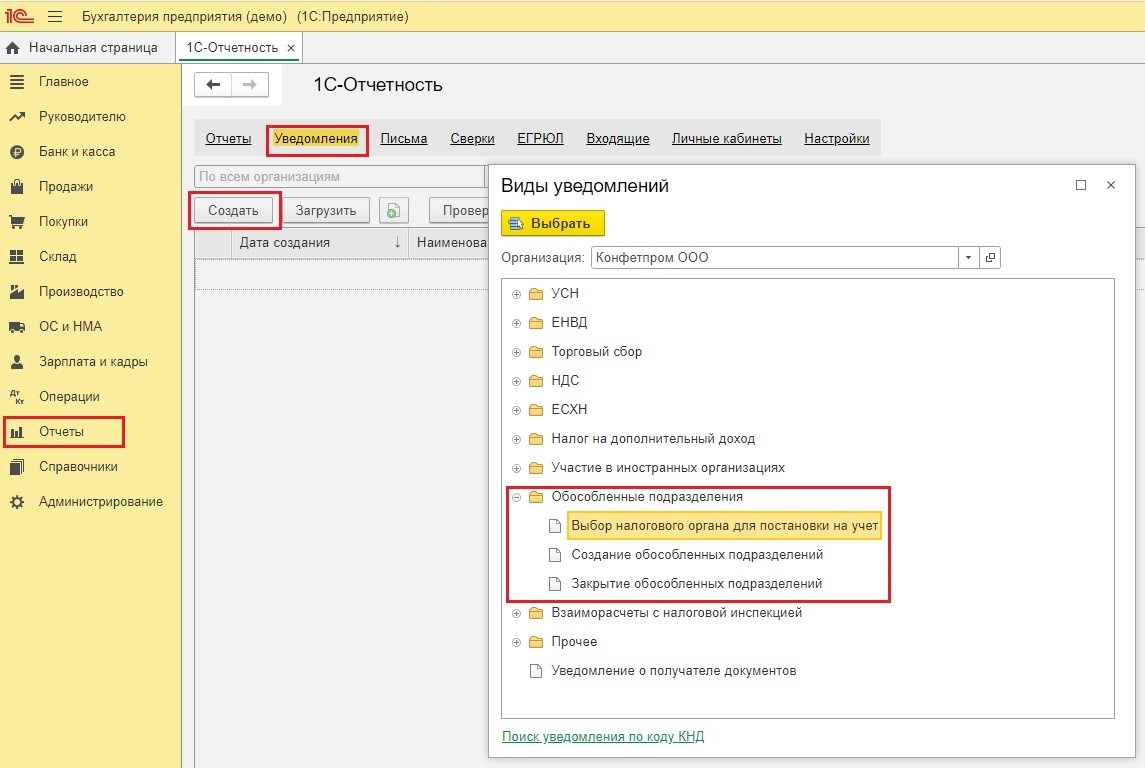

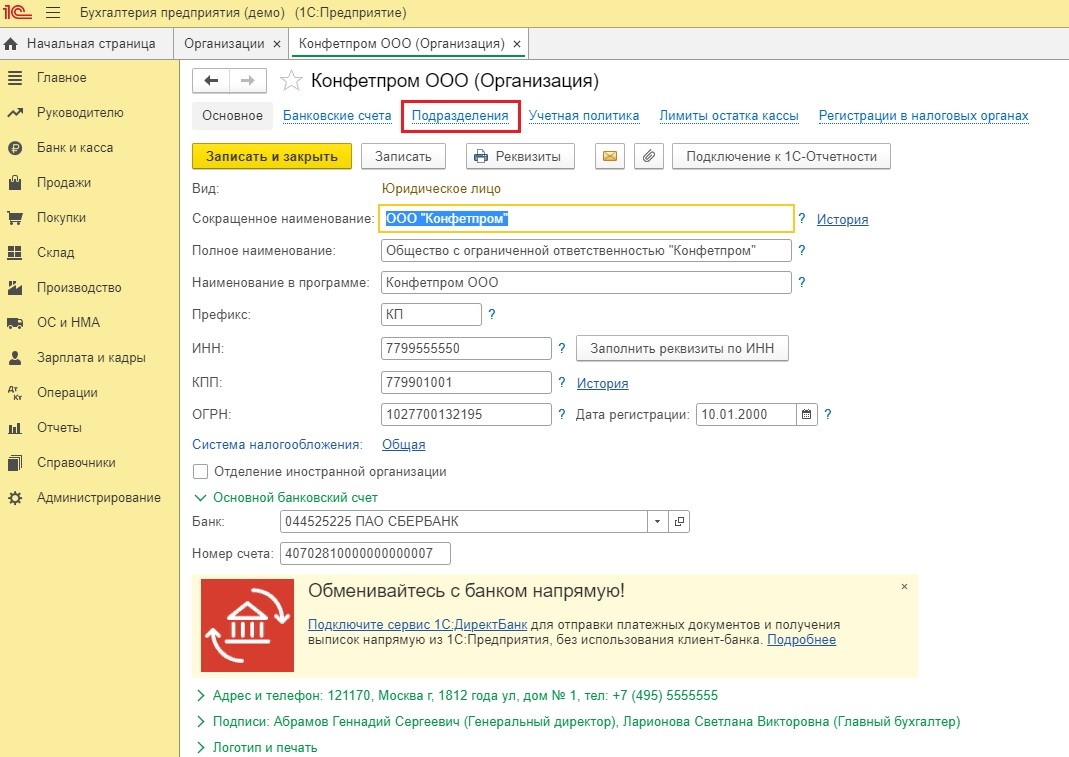

Подробно рассмотрим формирование уведомления в программе «1С:Бухгалтерия» в версии 3.0. Изначально необходимо зайти в раздел «Отчеты» и нажать на гиперссылку «Уведомления, сообщения и заявления».

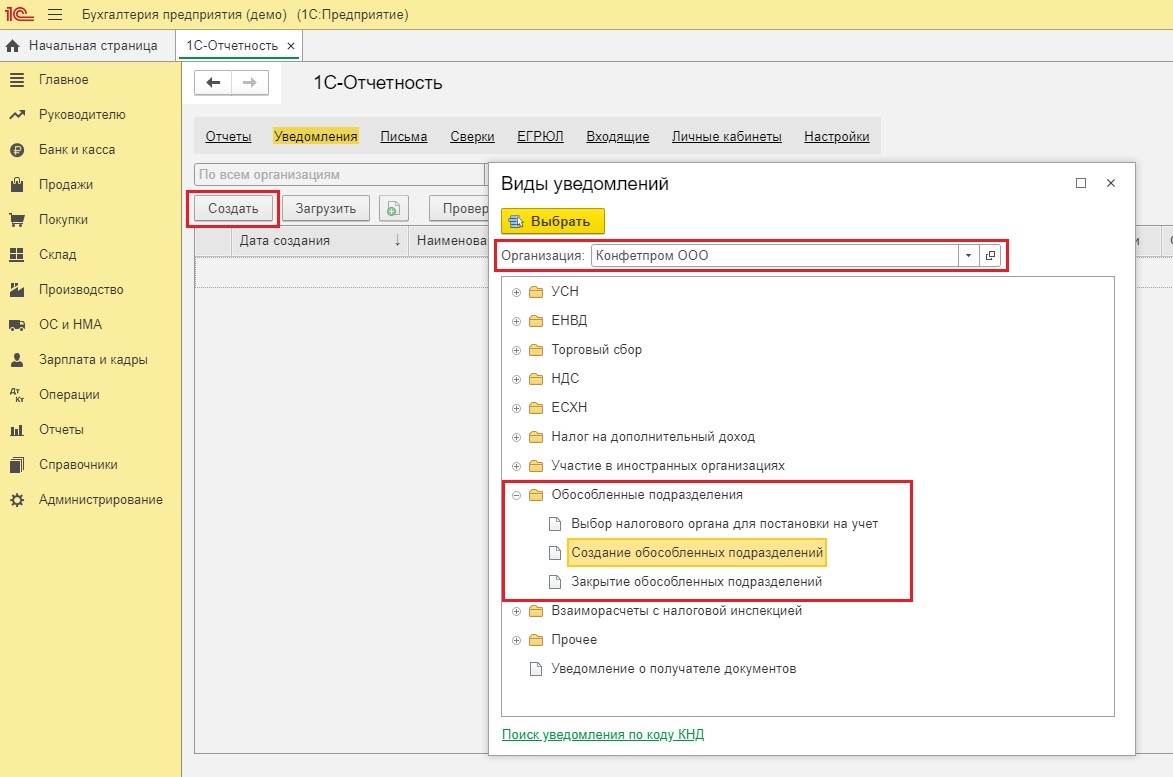

В этом разделе нажать на иконку «Создать» В графе, где указывается организация, которая создает уведомление, автоматически должно выйти название. Далее нужно нажать на плюсик рядом с «Обособленным подразделением» и выбрать пункт «Создать обособленное подразделение».

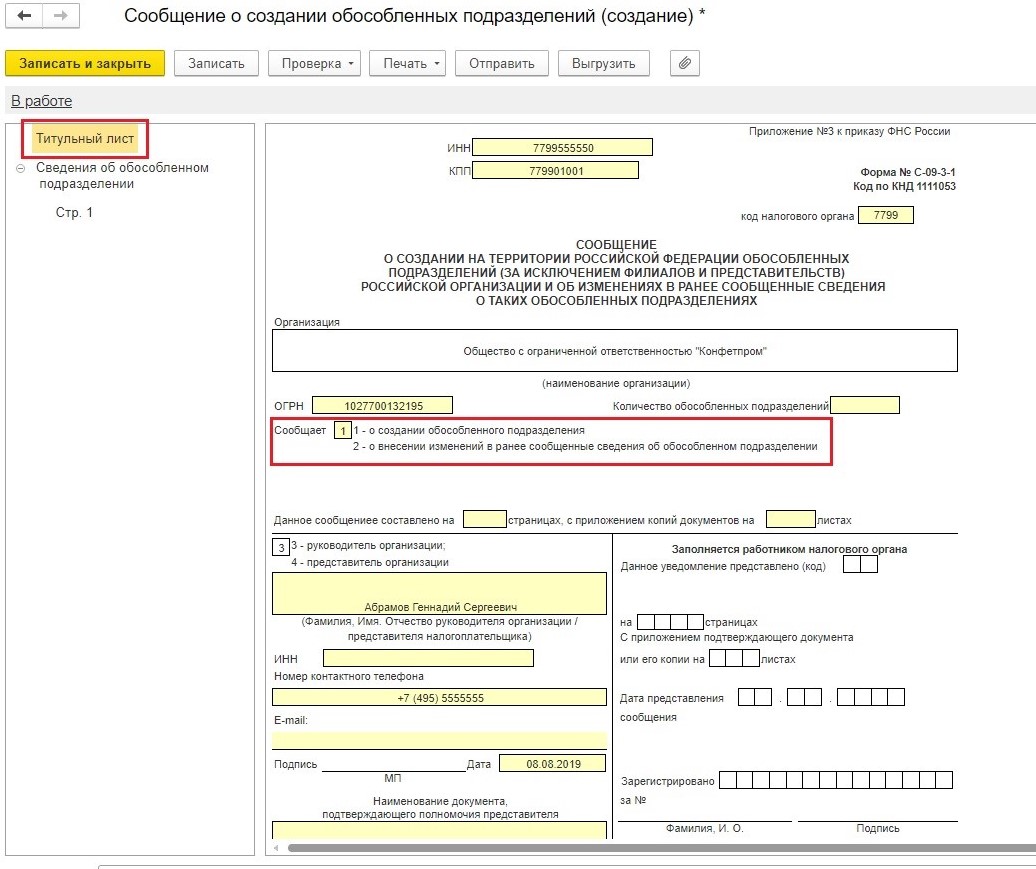

Надо внимательно проверить все данные организации (ИНН/КПП, ОГРН, название организации, код налоговой службы и т.д.) После проверки в графе «Сообщает» нужно выбрать значение, которое подходит для дальнейших действий, либо создать новое обособленное подразделение, либо внести изменение в уже существующее обособленное подразделение.

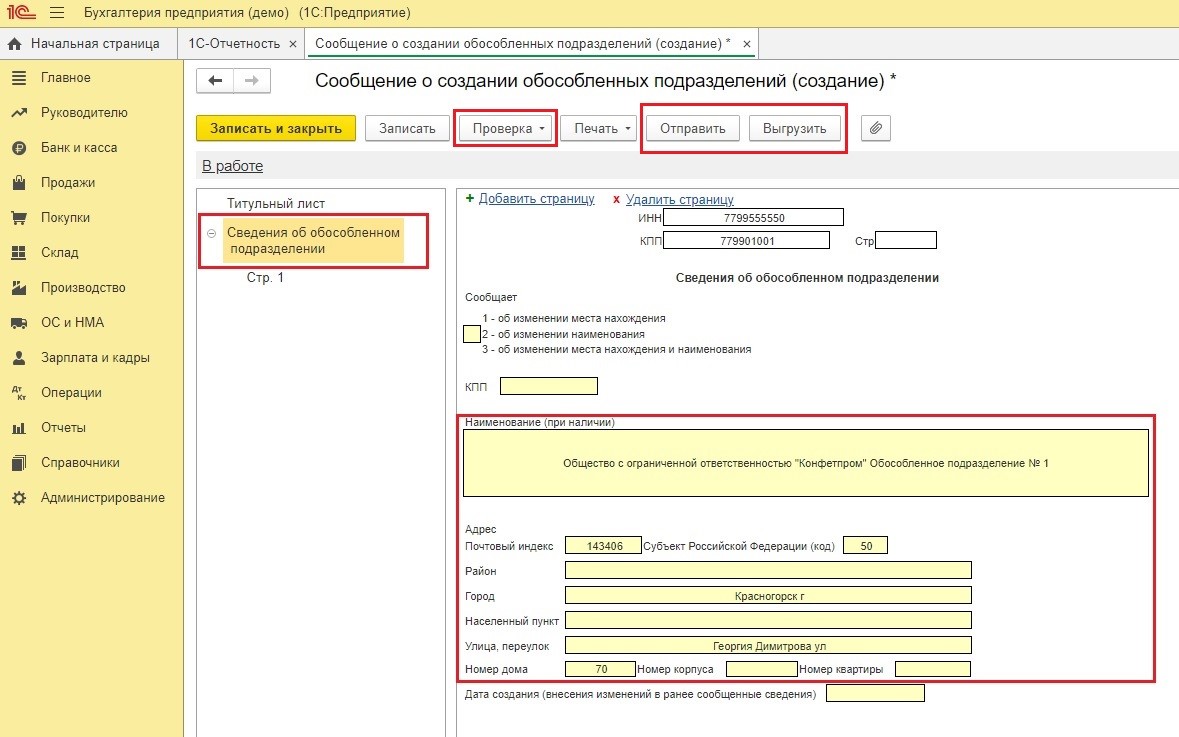

Дальше нужно заполнить вкладку «Сведения об обособленном подразделении». Если подразделение новое, то поля про КПП и про сообщение трогать не надо, они заполняются только тогда, когда вносятся изменения касательно существующего подразделения.

Нужна предельная внимательность при заполнении формы, опытные бухгалтера советуют использовать при заполнении адресный классификатор, такой классификатор запрограммирован и существует в программе.

После заполнения можно сразу отправить отчет в налоговую службу по каналам связи, можно это сделать только в том случае, если в программе есть сервис 1С-Отчетность, если такого сервиса нет, то документ нужно выгрузить в другую программу, созданную специально для отправки различных видов отчетности.

После получения уведомления налоговая служба в промежуток пяти рабочих дней ставит на учет подразделение и устанавливает ему отдельный КПП. Если обособленные подразделения расположены в одном городе, но на территориях разных подразделений налоговых служб, то на учет ставится в любую налоговую инспекцию, на выбор организации.

Для того чтобы в программе правильно это отобразить, необходимо зайти в раздел «Отчеты», выбрать пункт «Уведомления, сообщения и заявления», нажать «Создать», далее «Виды уведомлений», после «Обособленные подразделения» и «Выбор налогового органа». Далее заполнить форму и готовое уведомление направить в налоговую инспекцию.

Бывают случаи, когда нужно закрыть подразделение. Для этого, в срок трех дней после того, как организация приняла решение, нужно направить в налоговую уведомление по форме С-09-3-2.

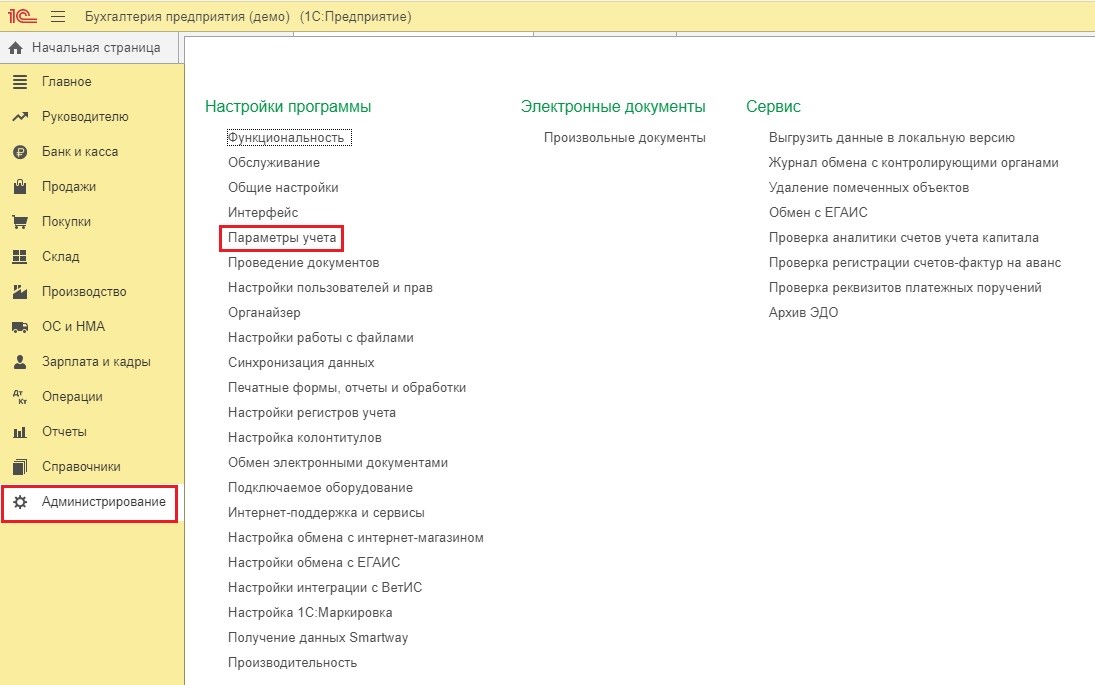

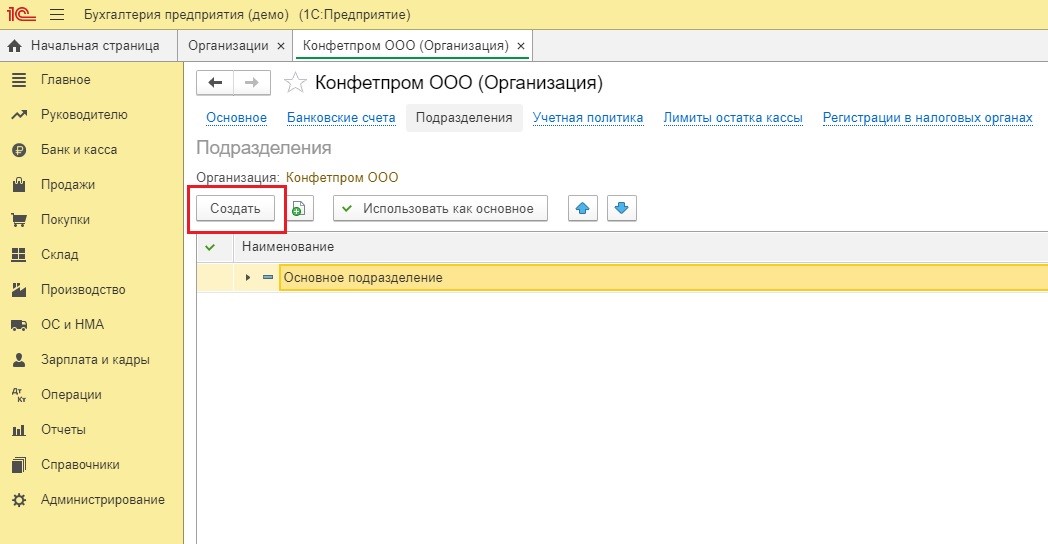

После присвоения подразделению КПП нужно отделить в программе подразделение, для этого выполняется ряд действий. «Администрирование» — «Параметры учета».

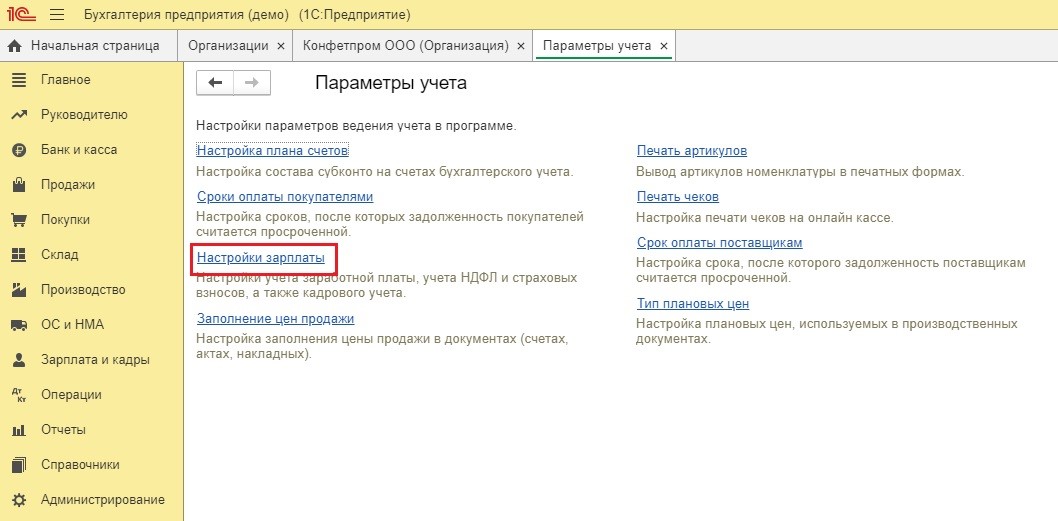

Нажать на раздел «Настройки заработной платы»

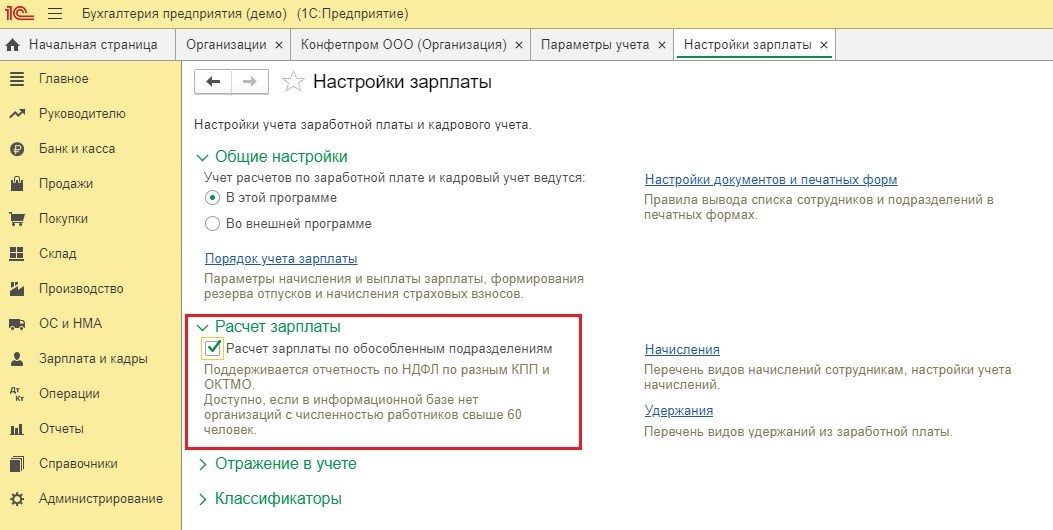

Установить галочку рядом с «Расчеты заработной платы по обособленным подразделениям».

Открыть раздел «Главное» и нажать «Организации»

Из всех организаций нужно выбрать подходящую и кликнуть на «Подразделения».

После в пункт «Создать» без ошибок заполнить все данные, которые принадлежат новому подразделению.

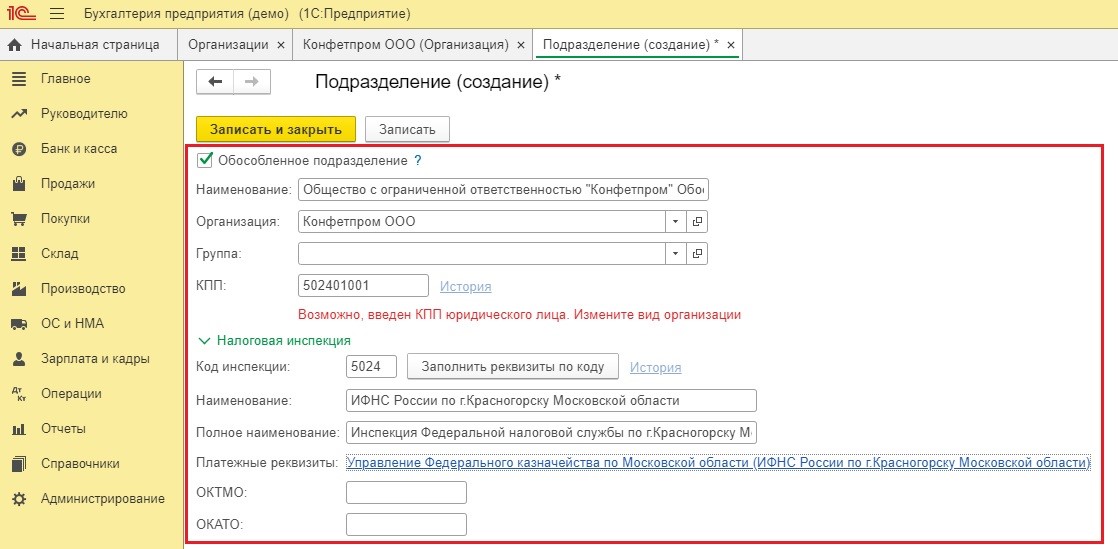

Установить галочку рядом с разделом «Обособленное подразделение» и без ошибок заполнить все данные, которые принадлежат новому подразделению. Для легкого заполнения указывается КПП и нажимается на пункт «Заполнить реквизиты по коду» далее программа сама заполняет всю информацию по подразделению, нужно будет только внести ОКТМО и ОКАТО.

В настоящее время большим количеством подразделений сложно кого-то удивить, а там где много подразделений и штат сотрудников ,скорее всего, большой. Для облегчения ведения бухгалтерского учета именно таких организаций, разработали специальную программу «1С Бухгалтерия КОРП». Такая программа специализируется на учете организаций с большим количеством работников и с большим числом подразделений. Учет в программе полностью автоматизирован, а это значительно не только упрощает ведение бухгалтерского учета, но и экономит огромное количество времени бухгалтера и сводит допустимые ошибки в заполнении данных к минимальной отметке.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Регистрация обособленного подразделения в 2023 году — пошаговая инструкция

Регистрация обособленного подразделения в 2023 году — пошаговая инструкция будет приведена в нашей статье — проводится по требованию НК РФ (п. 1 ст. 83). О том, в какой срок необходимо зарегистрировать такое подразделение, какой подготовить пакет документов и изменились ли условия проведения процедуры, вы узнаете из нашего материала.

Вам помогут документы и бланки:

- Что такое обособленное подразделение

- Пакет документов для регистрации

- Регистрация обособленного подразделения в налоговой в 2023 году: пошаговая инструкция

- Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

- Бухгалтерский учет в филиале и представительстве

- Закрытие обособленного подразделения в 2023 году: пошаговая инструкция

- Итоги

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ.

Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ).

Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2023 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2023 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

Особенности уплаты ЕНП по обособленным подразделениям: как подать уведомление

Начиная с 2023 года практически все обязательные платежи перечисляются в бюджет в рамках ЕНП. Больше не нужно платить налоги и взносы отдельно по каждому обособленному подразделению. Разберем, какие особенности по уплате налогов предусмотрены для ОП и как подготовить по ним уведомление об исчисленных суммах налога.

ЕНП и ЕНС: общая информация

ЕНС – единый налоговый счет или «копилка», куда поступают все платежи в рамках ЕНП и откуда их списывает ИФНС в счет уплаты конкретного налога.

ЕНП – единый налоговый платеж, которым пополняется ЕНС. ЕНП практически по всем платежам перечисляется обезличено. То есть теперь не нужно по каждому налогу и взносу готовить отдельную платежку, все платежи можно оплатить единоразово.

Есть платежи, которые нужно уплачивать, как и раньше, они не попадают в ЕНП. К ним относятся:

- налог на доходы с перечислений иностранным сотрудникам, которые работают по патенту;

- различные пошлины, в том числе и те, в отношении которых суд не выдал исполнительный документ;

- административные штрафы;

- взносы на травматизм.

Вариативный порядок уплаты (по-старому или через ЕНС) установлен для:

- НПД (налога, который уплачивают самозанятые);

- сборов за пользование объектами животного мира и водных биоресурсов;

- утилизационного сбора.

Особенности уплаты ЕНП по обособленным подразделениям

Организации, которые имеют обособленные подразделения (ОП), перечисляют ЕНП на реквизиты единого налогового счета головной организации. Отдельного порядка для ОП не установлено.

Для организаций, которые перечисляют платежи по-старому – без уведомлений, есть некоторые нюансы в заполнении платежек. Рассмотрим порядок заполнения платежных поручений:

- при стандартном способе – через ЕНС с помощью ЕНП;

- по-старому – платежными поручениями на КБК конкретного платежа.

В 2023 году налогоплательщикам, которые уплачивают налоги и взносы по-старому с помощью платежек на КБК обязательного платежа, разрешили не подавать уведомление об исчисленных суммах налога. Платежка, которая содержит общие реквизиты ЕНС и КБК конкретного налога, в 2023 году заменяет собой уведомление. С 2024 года все платежи будут перечисляться только на ЕНС и подача уведомления будет неизбежна.

Срок уплаты практически всех платежей теперь единый – 28 число месяца. Не изменились для организаций сроки уплаты взносов на травматизм. Их нужно перечислить в бюджет не позднее 15 числа месяца, следующего за отчетным.

Расчётный счёт и другие банковские услуги со скидкой

Откройте Коробку.Бизнес и экономьте на банковском обслуживании

Хотите получить консультацию или узнать больше?

Оставьте контакты в форме ниже, мы свяжемся с вами:

Способ № 1. Оплата платежа через ЕНС

Организации с обособленными подразделениями и без них, перечисляют налог на ЕНС с помощью ЕНП. Пополнить счет можно:

- Через личный кабинет налогоплательщика юрлица.

- С помощью сервиса ФНС «Уплата налогов и пошлин».

- Платежным поручением на реквизиты ЕНС.

Для первых двух способов достаточно ввести ИНН и сумму платежа. Дополнительных данных вводить не нужно.

Если компания производит оплату платежным поручением через банк, то в него нужно внести такие реквизиты:

Поле

Название поля

Вносимое значение

Указывается сумма, которая перечисляется на ЕНС

Источник: www.klerk.ru