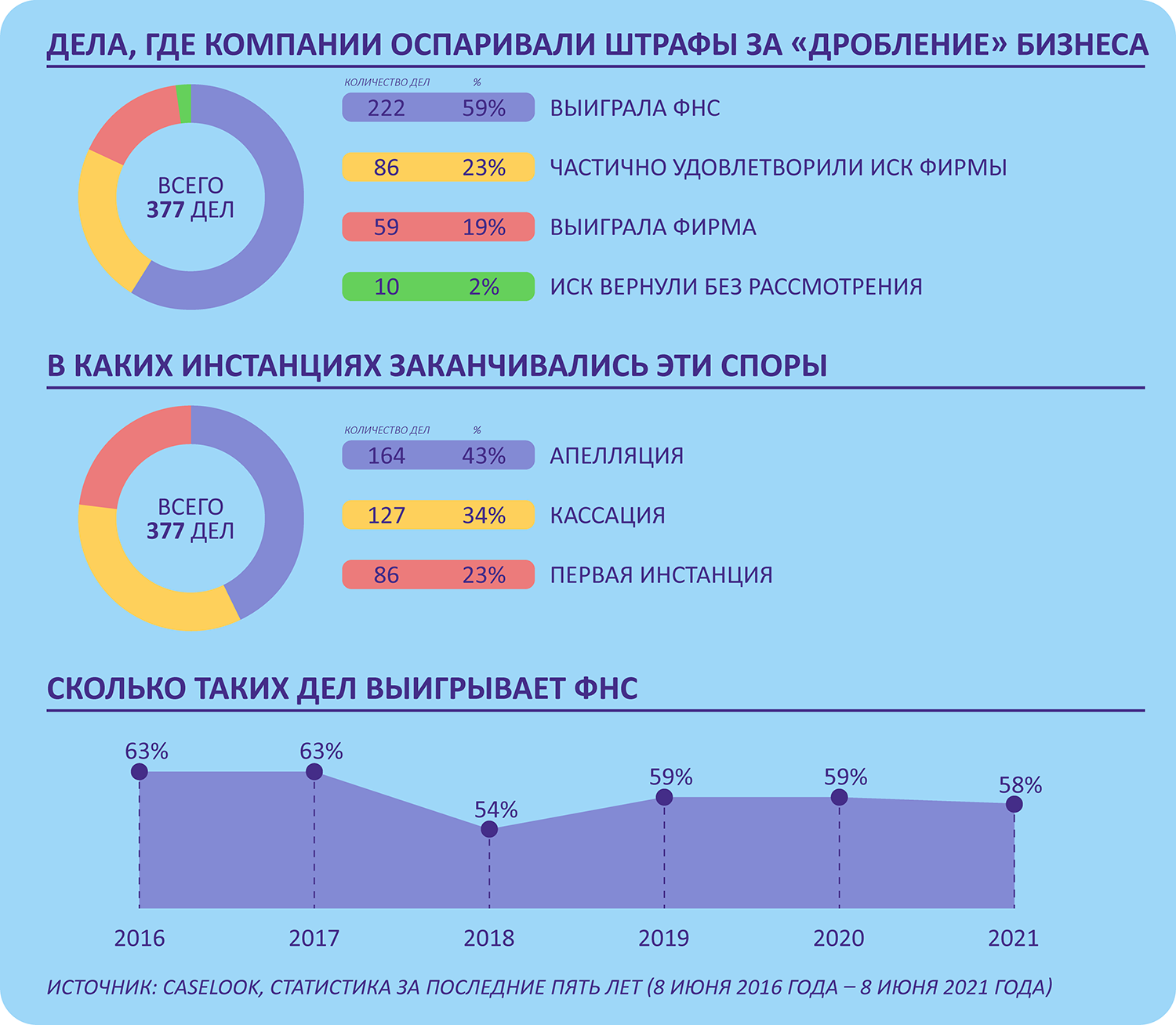

29 декабря 2018 года Федеральная налоговая служба опубликовала Письмо № ЕД-4-2/25984, которым направила фокус работы инспекторов на борьбу с незаконным дроблением бизнеса. Действительно, дел о выявлении незаконных схем оптимизации налогов прибавилось. Как правило, в арбитражных судах они заканчиваются в пользу государства. Тем не менее, желающие рискнуть находятся до сих пор.

Возможно, что многие не до конца разделяют понятия «незаконное дробление» и «законное разделение». Попробуем разобраться.

Наталья Наталюк

Советник налоговой службы РФ II ранга, заместитель руководителя отдела консалтинга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

Деловая цель или есть, или нет

Оптимизация — важный инструмент любого бизнеса, с помощью которого можно не только экономить, но и находить финансовые резервы, например, за счет перераспределения основных средств, возврата неправильно рассчитанных налогов и т.д. Именно такие резервы часто обнаруживаются во время комплексного аудита. Возможность снизить налоговую нагрузку за счет применения специальных режимов (УСН, ЕНВД) — способ «оптимизации», чаще всего осуществляемый путем незаконного дробления.

Кроме нелегального применения спец. режимов, формальное дробление в группе компаний может иметь целью необоснованное занижение доходов/завышение расходов, незаконное возмещение НДС или налоговых вычетов.

Иногда в процессе развития бизнес сталкивается с необходимостью развести учет, управление, финансовые потоки и т.д. Например, вы занимались производством колбасы, а потом решили, что вполне можете продавать колбасу самостоятельно, да еще и возьмете на реализацию сосиски от других поставщиков.

В этом случае вы делите производственную и торговую деятельность на два бизнеса, развиваете бизнес путем разделения на самостоятельные единицы, нанимаете людей соответствующего опыта на руководящие позиции, оплачиваете аренду различных помещений и т.д., то есть действуете в соответствии с явной деловой целью. Один из главных признаков «серой» схемы — отсутствие деловой цели. Например, вы продаете колбасу в своих магазинах ООО «Вини-Пух» (учредитель Иванов И.И.), а интернет-магазин по продаже той же колбасы зарегистрирован на ИП Иванов И.И. Очевидно, что никакой деловой цели в подобном дроблении нет, исключительно злой умысел и желание воспользоваться льготной системой налогообложения.

Если делится компания, обязанная применять ОСНО, на группу компаний, применяющих льготные режимы, для экономии на НДС и налоге на прибыль, то такое деление не имеет деловой цели и является незаконным дроблением.

23 мая 2023 в 09:30

Москва, Шлюзовая набережная, 6 строение 2

Быстро избавиться от использования «серой» схемы не удастся. Инспектор, наверняка, найдет негативные признаки, указывающие на искусственное дробление и отсутствие деловой цели. Кстати, Верховный суд РФ готовит постановление, в котором сроки давности за налоговые преступления возможно будут отменены. Соблазн же для бизнеса велик! Считайте сами.

Предположим, у вас ООО на ОСНО, средняя выручка равна 800 млн. руб. в год, рентабельность 20%, при этом налог на прибыль составляет 32 млн. руб. и около 30 млн. руб. — НДС. Итого в бюджет придется заплатить примерно 62 млн. рублей. На «упрощенке» (доходы – расходы) налог не превысит 24 млн. руб.

История вопроса

Интересно, что далеко не во всех странах дробление бизнеса выносится за скобки закона, скорее наоборот. Да и в России так было не всегда. Только с 2014 года, когда была накоплена достаточная судебная практика, налоговые органы взялись за деление, достигнув к 2019 году пика борьбы. С начала же 2000-х годов только ленивый не использовал дробление для экономии на налогах. Крупный бизнес практически поголовно дробился, переходя на специальные режимы, принятые для поддержки малого бизнеса: упрощенная (УСН), патентная (ПСН) или единого вмененного налога (ЕНВД).

Получите

консультацию

налогового юриста

Задайте вопрос по Вашей ситуации и получите консультацию налогового юриста

Задать вопрос

Цена ошибки

Последствия выявления незаконного «дробления» — многомиллионные доначисления и штрафы (40% от неуплаченных налогов согласно п.3 ст. 122 НК РФ).

То есть, если налоговый инспектор докажет, что вы получали необоснованные налоговые льготы умышленно, разделив большую компанию на несколько маленьких, вам придется заплатить государству доначисленные налог на прибыль и НДС, а также штрафы и пени. Зачастую это просто колоссальные суммы, приводящие компании к банкротству. Кроме того, довольно распространены случаи субсидиарной (персональной) ответственности собственников и должностных лиц, например, если компания не в состоянии оплатить доначисления. В этом случае расплачиваться за незаконное дробление придется из своего кармана, а в некоторых случаях за умышленную неуплату или неполную уплату налогов при доначисленной сумме свыше 5 млн. руб. предусмотрено уголовное наказание (ст. 199 УК РФ).

Отягчающим в суде обстоятельством будет считаться факт того, что руководитель одной из компаний в группе фактически им не является!

Фигурантом уголовного дела может стать не только сотрудник компании, должностное лицо, но человек придумавший «серую» схему. Это может быть бухгалтер или даже сторонний налоговый консультант.

7 основных признаков фиктивного дробления

Персональная

консультация

По вопросу незаконного дробления бизнеса

Задать вопрос

Признак № 2: Единый центр управления Например, когда собственник и руководитель нескольких юридических лиц — фактически одно лицо. Так, не в пользу налогоплательщика выглядит история, когда все финансы лежат на счетах головной компании, а остальные фирмы функционируют практически без денег.

Определение ВС РФ от 05.09.2018 № 308-КГ18-12753 по делу № А32-44581/2017 Организации доначислили НДС, налог на прибыль, пени и штрафы в общей сумме более 15 млн. руб., включив в ее доходы выручку еще двенадцати компаний, применявших ЕНВД. Налоговый орган заинтересовали компании, работавшие под одним брендом сети ресторанов быстрого обслуживания, которые были учреждены одним физлицом. При проведении проверки выяснилось, что руководство и координация деятельности всех компаний осуществляется одним лицом — их учредителем, бухгалтерия, отдел маркетинга и т.п. располагаются в одном офисе и обслуживают деятельность всех ресторанов. На допросе учредитель подтвердила, что создание нескольких юридических лиц было необходимо для применения ЕНВД.

Признак № 3: Отсутствие коммерческой выгоды Например, компания разделилась на несколько фирм, при этом прибыль значительно снизилась.

Признак № 4. Единый статический IP-адрес Подключение к системе «клиент — банк» с одного IP-адреса является признаком использования одного компьютера для нескольких компаний, а следовательно, пусть и не абсолютно, но все же указывает на единый центр управления и фиктивное деление. Признак № 5. Подконтрольные лица не самостоятельны Когда управление группой компаний осуществляется в одном офисе, одними и теми же людьми, учет ведется одним бухгалтером.

Частный случай признака № 2. Признак № 6. Создание участников схемы Для сохранения права применения специального режима в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала. Пример.

Постановление Арбитражного суда Центрального округа от 03.08.2018 N Ф10-2644/2018 по делу N А48-2167/2017 (Определением Верховного Суда РФ от 05.12.2018 N 310-КГ18-19704 отказано в передаче дела N А48-2167/201 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления). Инспекцией ФНС России по г. Орлу проведена выездная налоговая проверка ООО «Торговый дом «Невский», по результатам которой доначислены налоги, пени, и налоговые санкции.

Сумма доначислений — более 128 млн. руб. Суды пришли к выводу о создании ООО «Торговый дом «Невский» схемы ухода от налогообложения путем дробления бизнеса с использованием взаимозависимых «технических» организаций — ООО «Торгсервис» и ООО «Торгсервис плюс», применяющих упрощенную систему налогообложения.

Денежные средства, полученные данными обществами от реализации товаров ООО «Торговый дом «Невский», являются, исходя из подлинного экономического содержания доходом самого общества, в связи с чем они подлежат включению в налогооблагаемую базу в целях исчисления налога на прибыль и налога на добавленную стоимость. В обоснование решения налоговым органом были приведены следующие аргументы: компании осуществляли один и тот же вид экономической деятельности, располагались по одному юридическому адресу, имели расчетные счета в одном и том же банке, пользовались одними IP-адресами, право первой подписи документов от имени всех организаций имели одни и те же лица (в заявлении на заключение договора о предоставлении услуг с использованием системы дистанционного банковского обслуживания было указано на «совместное использование электронного ключа с ООО «Торговый дом «Невский»).

Признак № 7. Все общее Сайты, офисы, вывески, телефоны и т.д. Счета всех организаций в группе компаний находятся в одном банке. Повторимся, ни эти, ни один другой признак не является абсолютным доказательством незаконного деления, тем более, если вы можете документально обосновать коммерческую целесообразность разделения. В суде случаи признания права налогоплательщика на разделение бизнеса случаются, хотя и значительно реже, чем обвинительные приговоры за умышленное уклонение от уплаты налогов. Кстати, оценить наличие признаков искусственного дробления и связанных с ним рисков можно самостоятельно.

Источник: pravovest-audit.ru

Дробление бизнеса: главные ошибки и проблемы

По разным причинам компания может разделиться на несколько фирм поменьше. Главное, чтобы такая реорганизация имела деловую цель. Иначе придется выплачивать доначисленные налоги и крупный штраф. Таких санкций можно избежать, если заранее знать, какое дробление бизнеса считается законным, а какое – нет. Да и судебная практика позволяет выделить наиболее яркие оплошности предпринимателей, из-за которых налоговики обращают внимание именно на их подозрительные разделения.

Когда можно и нельзя дробить бизнес

Группы компаний – это реалии любого российского бизнеса, утверждает управляющий партнер ЮП Юридическое партнерство «Курсив» Юридическое партнерство «Курсив» Региональный рейтинг. группа Антимонопольное право (включая споры) группа Налоговое консультирование и споры группа Недвижимость, земля, строительство Профайл компании × Мария Ильяшенко. При этом не важно, сколько фирм входит туда – сотня разнопрофильных акционерных обществ или ИП плюс ООО. Подобные структуры формируются под воздействием различных факторов: от банального выбора новых направлений работы до попыток диверсифицировать риски или желания продать часть бизнеса.

Бывают и другие причины. На прошедшем ПМЭФ-2021 глава «Русала» заявил, что их алюминиевый холдинг разделится к середине 2022 года на две компании, чтобы «реализовать программу развития каждой группы активов с наибольшей эффективностью». А крупной строительной ГК «Интарсия» пришлось распасться на несколько самостоятельных фирм из-за кризисного сокращения рынка госзаказа, где они лидировали.

В любом случае разделение организации должно быть обосновано деловыми целями, подчеркивает директор департамента налоговых услуг и цифровых решений ФБК Право ФБК Право Федеральный рейтинг. группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры (Налоговое консультирование) группа Антимонопольное право (включая споры) группа Налоговое консультирование и споры (Налоговые споры) группа ТМТ (телекоммуникации, медиа и технологии) группа Трудовое и миграционное право (включая споры) группа Фармацевтика и здравоохранение группа Цифровая экономика группа Банкротство (реструктуризация и консалтинг) группа ГЧП/Инфраструктурные проекты группа Интеллектуальная собственность (Консалтинг) группа Корпоративное право/Слияния и поглощения (high market) группа Недвижимость, земля, строительство группа Природные ресурсы/Энергетика группа Санкционное право группа Банкротство (споры mid market) группа Частный капитал Профайл компании × Александр Григорьев: «Налоговая экономия не может быть первоосновой такого решения, иначе риски доначисления налогов, пеней и штрафов очень высоки». Тем более, что в последнее время распад бизнеса на несколько юрлиц ассоциируется у налоговиков с минимизацией налогового бремени, замечает партнер ЮФ Forte Tax Law Региональный рейтинг. группа Трудовое и миграционное право (включая споры) группа ВЭД/Таможенное право и валютное регулирование группа Корпоративное право/Слияния и поглощения группа Налоговое консультирование и споры 13 место По выручке × Антон Кабаков.

По его словам, решаясь на такую реорганизацию, надо заранее начинать готовиться к диалогу с инспекцией. Потому важно, чтобы все новые структуры самостоятельно приобретали товары, материалы и оплачивали другие расходы, подчеркивает гендиректор НЮК Митра Митра Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) × Юрий Мирзоев. Каждая организация должна сама начислять и перечислять зарплату работника, иметь собственную бухгалтерию и отдел кадров, говорит эксперт. А вот дробить бизнес с целью налоговой экономии сейчас в принципе нельзя, предупреждает Мирзоев: «Риск налоговых доначислений максимальный».

Если разделение организации носит искусственный характер, не преследует деловых целей, а только желание снизить налоговую нагрузку, то это точно риск. А если есть понятная деловая цель, то риски минимальны.

Причем если несколько лет назад под неправомерным «дроблением» подразумевалось незаконное применение льготных налоговых режимов, то сегодня даже создание двух ООО на общей системе налогообложения может вызвать вопросы у налоговиков. Речь идет о случаях, когда руководители этих организаций пытаются применять льготы по страховым взносам, предусмотренные для малых и средних предприятий, объясняет Ильяшенко.

Вместе с тем налоговики все же разделяют законное и незаконное дробление бизнеса. В этом году ФНС разъяснила их отличия в собственном письме:

Законное дробление бизнеса

Незаконное дробление бизнеса

Компании работают самостоятельно и на свой риск.

Организационно единая работа ведется от имени нескольких формально самостоятельных фирм.

Управленческие решения принимают сами руководители этих налогоплательщиков.

Управление разными фирмами координируется одними и теми же лицами.

Ведут деятельность с использованием собственных и достаточных ресурсов.

Компании для работы используют общие ресурсы: трудовые или технические.

Главная ошибка «дробления»

За незаконное дробление бизнеса компании помимо доначисленных налогов еще придется заплатить штраф в 40% от этой суммы (п. 3 ст. 122 НК). Самая распространенная ошибка в таких случаях – «собрать» совокупность обстоятельств, которые указывают на несамостоятельность работы компаний, замечает старший налоговый юрист ЮФ Гин и партнеры Гин и партнеры Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговые споры) группа Налоговое консультирование и споры (Налоговое консультирование) Профайл компании × Мария Лоецкая. Единый центр управления и сеть контрагентов, общие офисы и кадровый ресурс, одни и те же телефоны с МАС-адресом привели к тому, что АО «ТК Артекс» доначислили более 100 млн налогов (дело № А40-21352/2018).

Как бы предприниматели ни пытались оформить документы и структурировать бизнес, чтобы ввести налоговую в заблуждение – не получится. Все равно будут ошибки, и если назначат выездную проверку этого налогоплательщика, то по ее итогам доначислят налоги, штрафы, пени. Судебная же практика по такой категории дел однозначно складывается в пользу налоговых органов.

Если единый производственный процесс делят между разными компаниями, которые остаются связанными по работе друг с другом, то такое дробление тоже посчитают искусственным. Так произошло в делах № А27-24746/2019, № А11-12406/2018, № А40-232577/2019 и № А59-5764/2017.

Компании часто попадаются на формальном разделении бизнеса, когда, к примеру, при допросе гендиректора и сотрудников организации, применяющей льготный режим налогообложения, выясняется, что реальное руководство ведется менеджментом «головной компании». То есть персонал фактически работает на все компании группы из одного помещения, а разделение сфер деятельности фирм, входящих в группу, весьма условно.

Что еще «подводит» бизнесменов

А вообще, по словам Ильяшенко, все ошибки бизнесменов в таких случаях делятся на две группы: те, которые позволяют налоговым органам выявить дробление бизнеса и те, которые помогают доказать его незаконность.

К первой относится взаимозависимость. Сама по себе она не является основанием для признания налоговой выгоды необоснованной. Но на практике не бывает дел о дроблении, в которых не устанавливался бы такой критерий, замечает эксперт.

Налоговики могут выявить взаимозависимость на основании сведений из ЕГРЮЛ: один учредитель, один руководитель, один юридический адрес и одна дата регистрации. Подобная информация помогла инспекции доначислить более 36 млн руб. налогов компании в деле № А54-6162/2017. Так что бизнес, в котором «100500» фирм зарегистрированы на одного учредителя, в первую очередь оказываются под пристальным вниманием ФНС, предупреждает Ильяшенко.

Внимание налоговиков привлекут и случаи, когда налогоплательщик переводит свою деятельность, работников или основные средства на новую компанию по одной простой причине – фирма по ряду показателей приблизилась к лимитам, установленным для применения специальных налоговых режимов. На этом «попались» «Стародубские колбасы» (дело № А09-8586/2017) и дальневосточный ресторан «Седьмое небо» (дело № А59-3874/2018).

Высоки риски и при работе с фирмами-«однодевками». Если хотя бы одна фирма напрямую взаимодействует с сомнительными контрагентами, то налоговики могут начать присматриваться ко всей структуре, говорит Ильяшенко. Именно с таких фактов начались дела о дроблении бизнеса № А71-48/2018 и № А12-1656/2018.

Порой компании сами провоцируют налоговиков их проверить. Фирмы показывают убытки, но обращаются за возмещением НДС из бюджета. Инспекция понимает, если есть центр убытков, то должен быть и центр прибыли, который обычно находится под льготным режимом налогообложения, замечает эксперт. Так и произошло в деле № А12-15531/2015.

Интерес у налоговой службы к организациям может возникать и по более экзотическим причинам. Одна из них – регион постановки на налоговый учет. По наблюдениям Ильяшенко, в некоторых субъектах России проверяющие уделяют больше внимания схемам дробления бизнеса. Так, в Новосибирской области подобных дел в судах было меньше пяти за последние четыре года.

А вот в соседней Кемеровской области – только за последний год шесть споров. Безусловным лидером по таким разбирательствам за последний год стала Волгоградская область.

Чем подтверждают искусственный раздел фирм

Среди доказательств, которые позволяют доказать незаконность дробления бизнеса, выделяется наличие общих финансовых ресурсов у компаний. Снять два разных офиса, чтобы отвести от себя подозрения, не получится, говорит Ильяшенко. У налоговиков вызовут вопросы транзитные переводы средств между фирмами «по договорам беспроцентного займа» (дела № А05-9428/2016, № А40-9440/2018) и «договору дарения» (дело № А05-13752/2019). Доказательствами в пользу инспекции также станут отсутствие прибыли (дело № А19-273/2016) и завышенные расходы по услугам взаимозависимых лиц (дела № А74-9292/2015 и № А19-13615/2014). Кроме того, в подобных спорах есть большая вероятность, что налоговый орган неправильно рассчитает размер доначислений, констатирует юрист налоговой практики Intana Intana Федеральный рейтинг. группа Банкротство (реструктуризация и консалтинг) группа Арбитражное судопроизводство (крупные коммерческие споры — high market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Корпоративное право/Слияния и поглощения (mid market) Профайл компании × Евгения Заинчуковская: «А бремя опровержения расчетов налогового органа ляжет на налогоплательщика».

Территориальное дробление бизнеса, по моему мнению, пример, к которому реже всего возникают претензии у налоговых органов. Допустим, несколько розничных торговых компаний в разных регионах. Каждая бизнес-единица обычно обладает полным набором: от собственного руководителя до своих хозяйственных связей. Если при этом правильно оформлено владение и финансовые потоки откорректированы, то риск претензий инспекции будет максимально снижен.

Наряду с этим использование разных систем налогообложения в группе лиц может способствовать решению предпринимательских задач, замечает Наталья Маликова из VEGAS LEX VEGAS LEX Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Недвижимость, земля, строительство группа Природные ресурсы/Энергетика группа Транспортное право группа Экологическое право группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (крупные коммерческие споры — high market) группа Банкротство (споры high market) группа Комплаенс группа Корпоративное право/Слияния и поглощения (high market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Разрешение споров в судах общей юрисдикции группа Санкционное право группа Страховое право Профайл компании × . Так, в деле № А12-2866/2019 суд указал, что строительный бизнес волгоградские ООО «КЖИ» и «ДСК-1» вели через два юрлица, чтобы охватить разные сегменты рынка сбыта: покупатели с НДС и без НДС.

Правда, создать другую компанию под новый вид деятельности всегда проще и безопаснее, нежели разделять уже существующую структуру или переводить заключенные контракты и персонал на новое юрлицо, резюмирует Григорьев.

Источник: pravo.ru

«Мы делили апельсин»: как обосновать деловую цель и законность дробления бизнеса

Проведенный анализ 350 судебных дел об искусственном дроблении бизнеса обнажил существенную проблему проигравших налогоплательщиков: они практически ничего внятного не предоставляли суду в качестве доказательств своей налоговой добросовестности. А доказать они должны, ни больше ни меньше, самостоятельность и самодостаточность субъектов вменяемой группы, и деловую цель отношений между ними. Эксперты TaxCOACH подготовили материал о том, что представить в качестве доказательств наличия деловой цели в делах об искусственном дроблении. Самое важное: налоговая экономия деловой целью быть не может (например, создание отдельной компании на УСН, чтобы не платить НДС).

Суды под Деловой целью понимают разумные экономические и иные причины действий налогоплательщика, направленные на получение экономического эффекта в результате реальной предпринимательской или иной экономической деятельности. Так утверждает Постановление Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

- одно ООО занималось обслуживанием и гарантийным ремонтом;

- другое ООО — кузовным ремонтом.

Но суды установили, что обе компании действовали как одна организация. Клиенты обращались только в «одно окно», а сотрудники работали как один трудовой коллектив. То есть бизнес не смог предоставить фактов воплощения деловой цели в реальности. Более того, они не доказали суду самостоятельность и самодостаточной компаний. (Постановление Арбитражного суда Волго-Вятского округа от 30 октября 2019г. по делу №А43-20730/2018)

В действительности же деловая цель оценивается судом в каждом деле! Как совокупность доказательств разумного экономического поведения налогоплательщика. Хотя не в каждом решении можно встретить дословную формулировку.

Мы попытались систематизировать доводы в обоснование деловой цели у выигравших налогоплательщиков. Что можно использовать в качестве ориентиров при формировании собственной защиты.

Какие деловые цели приемлет суд?

Все цели своих действий, которые назывались бизнесом в делах о дроблении, мы условно разделили на несколько групп.

1. Специализация субъектов в группе компаний

При построении группы каждая компания наделена уникальными функциями.

1) Разные виды деятельности

Это наиболее распространенная деловая цель.

Так в строительном холдинге (Постановление Арбитражного суда Восточно-Сибирского округа от 1 августа 2017г. по делу №А58-3518/2016) все компании имели свой особенный функционал:

- основная компания занималась строительством;

- вторая — поиском арендаторов и предоставлением построенных объектов в аренду.

В этом случае кроме деловой цели на стороне налогоплательщика были реальность и рыночная цена сделки между взаимозависимыми лицами: у обеих компаний были обособленные коммерческие интересы и необходимые ресурсы для их удовлетворения.

Схожая ситуация в другой группе компаний (Постановление Арбитражного суда Поволжского округа от 21 февраля 2018г. по делу №А12-14483/2017), также занимающейся недвижимостью.

Основная компания занималась управлением недвижимостью, а две других непосредственно выполняли ремонт и обслуживание объектов. Деловая цель была подкреплена наличием необходимых обособленных ресурсов (имущества, штат сотрудников и пр.) для выполнения своих функций, а также рыночным характером отношений внутри группы.

В промышленных группах разные виды деятельности могут быть обусловлены разными техническими процессами.

Группа компаний из двух ООО и одного ИП занималась продажей, монтажом, ремонтом и поверкой тахометров (Постановление Арбитражного суда Уральского округа от 12 января 2018 г. по делу № А60-14635/2017). Так как исторически все делал один ИП, к которому с ростом выручки присоединялись подконтрольные ему ООО, ФНС посчитало, что имеет место искусственное дробление бизнеса с целью завышения расходов.

Однако суд установил, что с ростом спроса становилось проблематичным и технически нецелесообразным осуществление одним субъектом торговой, ремонтной и поверочной деятельности. Налогоплательщик доказал реальность разделения функционала между взаимозависимыми организациями. В результате суд встал на сторону предпринимателя.

2) Специализация по условиям работы с контрагентами

Различные условия осуществления деятельности во вне, как правило, проявляются в том, что субъекты группы компаний работают с разными категориями клиентов.

Так, супружеская пара индивидуальных предпринимателей оптом торговала молочной продукцией (Постановление Арбитражного суда Центрального округа от 3 октября 2019 г. N Ф10-4161/19 по делу N А62-2519/2018). Однако супруга в отличие от мужа занималась мелким оптом, и ее покупателями были в основном непосредственные потребители продукции или небольшие розничные магазины. Суд принял это обстоятельство во внимание и встал на сторону ИП.

Еще пример. ГК по продаже ГСМ (Постановление Арбитражного суда Поволжского округа от 8 декабря 2017г. по делу №А12-1182/2017), состоящая из родственников (участники и директоры в ООО, ИП), проводила активную маркетинговую политику и осваивала все категории покупателей и различные виды продаж:

- «van selling» (мобильная торговля с автомобиля, когда товар находится в кузове автомобиля и оперативно доставляется покупателю);

- розничные точки для мелких покупателей;

- торговля в павильоне;

- торговля в области;

- и другое.

Для каждого направления были созданы соответствующие субъекты.

Важно: все компании и ИП были наделены всеми необходимыми ресурсами (имуществом, работниками и пр.) для ведения самостоятельной деятельности. Как результат, все инстанции встали на сторону бизнеса.

3) Специализация по территориальному признаку

Эта цель схожа с предыдущей. Но различия в данном случае обусловлены, прежде всего, местом нахождения контрагента.

В группе компаний по производству парфюмерной продукции (Постановление Арбитражного суда Московского округа от 1 апреля 2019г. по делу №А40-254336/2017) было отдельное ООО, которое занималось поставкой произведенной продукции дистрибьютерам на Украине и в Белоруссии. Другие субъекты торговали только по РФ. Данное обстоятельство подтверждается уникальными списками контрагентов у компаний в группе.

4) Специализация по имущественным объектам

Такая деловая цель характерна прежде всего для компаний, занимающихся строительством, сдачей в аренду или обслуживанием недвижимости, дорогостоящего или крупногабаритного оборудования.

16 ООО «упрощенцев», объединенные одним учредителем, сдавали в аренду недвижимость. В совокупности они давно преодолели все пределы для применения УСН.

Однако суд учел, что каждое ООО отвечало за отдельный объект. Деловая цель была подкреплена самостоятельностью компаний — у каждой компании были необходимые и обособленные штат, поставщики и пр. В итоге суды всех инстанций поддержали налогоплательщика. (Постановление Арбитражного суда Западно-Сибирского округа от 29 марта 2017 г. по делу № А81-2952/2016)

2. Предпринимательские цели

К таким целям мы отнесли действия предпринимателей, направленные непосредственно на увеличение прибыли или снижение издержек деятельности.

1) Оптимизация хозяйственной деятельности

Оптимизация нацелена на повышение эффективности функционирования трудового коллектива и/или снижения затрат, связанных с организацией производственного процесса на предприятии.

Например, в аптечной сети (Постановление Арбитражного суда Восточно-Сибирского округа от 22 мая 2018 г. N Ф02-1906/18 по делу N А19-6999/2017) происходило перемещение персонала между торговыми точками, фактически единое руководство у всех компаний, один центральный офис и т.д. Однако суды прямо отметили, что налогоплательщик имел реальные деловые цели: перевод малоквалифицированного персонала, увеличение объемов продаж непрофильного товара, снижение собственных издержек, связанных с продажей такого товара, улучшение управляемости персоналом. Достижение указанных целей позволило получить дополнительный экономический эффект, а также уменьшить количество персонала.

Но такая цель не могла быть принята без подтверждения самостоятельности субъектов ГК.

2) Расширение или сохранение рынка

Группа компаний по торговле шинами и ремонту автомобилей (Постановление Арбитражного суда Уральского округа от 27 сентября 2019 г. N Ф09-5485/18 по делу N А76-27603/2017), состоящей из родственников и друзей, имела общие кадровую службу, маркетинговые акции, единый закуп и пр.

Однако суд поверил в экономическую причину такого сотрудничества, которая состоит в том, что комплектуя автошинами и другим товаром большое количество розничных операторов, налогоплательщик значительно снижает риск появления федеральных игроков. И, кончено, такое доверие суда было возможно только при установлении факта самостоятельности всех участников группы компаний.

3) Получение прибыли

Такая цель является естественной и основной для любого предпринимателя. Но в случае дробления необходимо продемонстрировать, что прибыль появится не только благодаря экономии на налогах.

В группе компаний (Постановление Арбитражного суда Северо-Кавказского округа от 15 августа 2017 г. N Ф08-5416/17 по делу N А53-20053/2016), занимающейся производством молочной продукции, была выделена транспортная компания. Ей передали часть автомобилей в аренду с экипажем из водителей основного ООО. Услугами этой компании пользовалась, в первую очередь, остальные субъекты группы.

Такое решение было принято на основе экономического анализа использования своего транспорта. Часть машин не использовались в производстве. Чтобы они не простаивали, а приносили прибыль, их передали профильному ООО для оказания транспортных услуг третьим лицам, что в итоге и было в действительности. При этом были сохранены свои водители, так как потребность в них в основной компании сохранялась, а их опыт позволял обеспечить надлежащую сохранность переданных транспортных средств.

4) Участие и создание конкуренции на тендерах

Такая деловая цель нередко встречается в делах о дроблении. Как правило, заканчивающихся не в пользу бизнеса. Однако из анализа решений следует, что дело не в том, что такая цель неприемлема, а в том, что налогоплательщики не смогли ее подтвердить.

Налогоплательщик (Постановление Арбитражного суда Западно-Сибирского округа от 22 ноября 2018г. по делу №А67-4208/2017) заявил, что несколько компаний созданы для участия в тендерах для малого и среднего бизнеса. К самой цели у суда, видимо, претензий не было. Но в процессе было установлено, что лица в таких тендерах не участвовали.

Если же такое участие подтверждается, то такая цель принимается судами: компания доказала, что участвовала в аукционах совместно с другими субъектами ГК. (Решение Арбитражного суда Волгоградской области от 24 октября 2018г. по делу №А12-17974/2018) В данном случае это стало подтверждением наличия конкуренции между взаимозависимыми лицами, доказывающим их самостоятельность.

Однако необходимо понимать, что декларирование такой цели может повлечь проблемы с другой стороны — указанные действия могут содержать признаки нарушения антимонопольного законодательства, что приведет к штрафам от ФАС.

5) Снижение предпринимательских рисков

Налогоплательщик доказал (Постановление Арбитражного суда Уральского округа от 11 июня 2019г. по делу №А60-38720/2018), что заключение договора о таможенном оформлении поставки товара от взаимозависимого лица обусловлено нивелированием рисков при прохождении таможенного оформления. Таможенный брокер закупал товар на условиях самовывоза, в результате не только брал на себя функции обеспечения транспортировки, но и нес риски по его сохранности в пути.

Но зачастую такую цель сложно обосновать.

Это не удалось торговой группе. (Постановление Арбитражного суда Западно-Сибирского округа от 26 апреля 2018 г. по делу №А02-553/2017) Основная компания передала в ходе выделения подконтрольным ООО транспортные средства и потом арендовала их. Мотивация, по словам налогоплательщика, заключалась в попытке спастись от банкротства, перенеся расходы на подконтрольные лица.

Однако финансовые показатели показали рост кредиторской задолженности основной компании теперь уже перед взаимозависимыми лицами. Все усугубилось отсутствием самостоятельности новых владельцев машин.

6) Улучшение кредитного статуса компании или ИП

Учредитель основного ООО стал вести параллельную торговую деятельность в качестве ИП. Экономической причиной для этого стала необходимость «обособить имущество для ИП, соединить его с личным имуществом, увеличив тем самым кредитоспособность предпринимателя». Это позволило взять кредит для увеличения товарооборота и повысить прибыль. Суд согласился с разумностью действий предпринимателя. (Постановление Арбитражного суда Поволжского округа от 21 февраля 2019г. по делу №А12-13630/2018)

3. Корпоративные цели

Перипетии отношений собственников часто приводят к необходимости преобразования юридической структуры бизнеса. Такие изменения не связаны с извлечением прибыли.

В одном случае было создано новое ООО (Постановление Арбитражного суда Поволжского округа от 29 ноября 2019г. по делу №А06-8005/2018), которое занималось тем же самым, что и первоначальная ремонтная компания. При этом у вновь созданной организации не было оборудования для осуществления детальности — оно арендовало его у основной.

Однако суд учел тот факт, что ООО создано для привлечения новых партнеров, которые имели необходимые деловые связи для развития бизнеса.

В другом случае ИП (Постановление Арбитражного суда Поволжского округа от 23 октября 2018г. по делу №А49-8468/2017), занимающийся производством мебели, создал ООО, которое стало параллельно осуществлять такой же вид деятельности. Цель ИП заключалась, среди прочего, в удержании перспективного специалиста, который стал директором в этом ООО.

Возможности карьерного роста в штате ИП были исчерпаны, поэтому собственник решил сделать для специалиста новое ООО и по достижении определенных финансовых показателей включить его в состав участников. Суд принял эту причину во внимание и встал на сторону предпринимателя.

Однако также как и с другими деловыми целями, мало их назвать — им надо следовать. И суд должен это видеть.

Так в группе компаний, занимающейся недвижимостью (Постановление Арбитражного суда Дальневосточного округа от 30 января 2019г. по делу №А73-21299/2017), придумали очень хорошую деловую цель. Она оправдывала дробление большого здания на маленькие помещения, что позволяло сохранить право на УСН. Налогоплательщик заявил, что разделение бизнеса и недвижимости обусловлено корпоративным спором относительно «дивидендной политики».

Каждый из партнеров по-разному смотрел на порядок распределения прибыли. Но в итоге выяснилось, что все средства всё равно стекались в единый центр, а новые субъекты нельзя было назвать самостоятельными. Налогоплательщик спор проиграл.

Вывод

Само по себе экономическое обоснование своих действий не срабатывает. Как бы красиво и логично не выглядели бы озвученные перспективы бизнеса от преобразований, этого недостаточно. Необходимо, чтобы они подтверждались реальными действиями. При этом нельзя обозначить разумные экономические причины существования группы компании при очевидной несамостоятельности субъектов.

Так, группа компаний (Постановление Арбитражного суда Северо-Кавказского округа от 22 июля 2019г. по делу №А32-46644/2017) общепита с известным брендом объясняла тесное сотрудничество субъектов необходимостью:

- продвижения товарного знака;

- консультирование вопросам хозяйственной деятельности;

- единые стандарты оказания услуг.

Все эти задачи были «упакованы» в договоры франчайзинга.

Но в суде установлено множество фактов, свидетельствующих о несамостоятельности компаний (сотрудники перемешаны, беспроцентные внутренние займы, сырьё перемешано и т.п.).

В таких условиях, какой бы разумной и экономической не выглядела причина действий налогоплательщика, она будет фиктивной.

Ни в одном из дел в пользу налогоплательщика деловая цель не была единственным аргументом, но без нее шансы на победу стремительно снижаются. Помимо неё суд основывал своё решение на иных доводах, свидетельствующих о самостоятельности компаний. Деловая цель предназначена для того, чтобы объяснить полноценную логичную систему обоснованного ведения Бизнеса посредством группы компаний.

- деловая цель

- дробление бизнеса

- оптимизация налогообложения

Источник: www.klerk.ru