Исследование бизнес-процессов организации – важная ступень оптимизации деятельности любого современного предприятия. Бизнес-процесс – это периодически повторяемая, управляемая деятельность, результатом которой является некоторый ресурс, имеющий ценность для конкретного потребителя (клиента) [1] . Один из возможных вариантов научного исследования и анализа бизнес-процессов является моделирование.

Модель – это образ, аналог (мысленный или условный: изображение, описание, схема, чертеж, график, план, карта и т.п.) какого-либо объекта, процесса или явления (оригинала данной модели) [2] . Применяя данное понятие к исследованию бизнес-процессов, возможно вывести следующее понятие: модель бизнес-процесса – это изображение, описание, схема бизнес-процесса. Таким образом, моделирование бизнес-процесса есть деятельность по описанию бизнес-процесса, результатом которой является построенная модель бизнес-процесса.

Для создания моделей у человека есть всего два типа «материалов» – средства самого сознания и средства окружающего материального мира. Соответственно этому модели делятся на абстрактные (идеальные) и предметные (реальные, вещественные).

Разработка бизнес-процессов в компании

Предметным называется моделирование, в ходе которого исследование ведётся на модели, воспроизводящей основные геометрические, физические, динамические и функциональные характеристики «оригинала».

Абстрактные модели являются идеальными конструкциями, построенными средствами мышления, сознания. Абстрактные модели являются языковыми конструкциями и могут формироваться и передаваться другим людям средствами разных языков, языков разных уровней специализации.

Моделирование бизнес-процессов является абстрактным моделированием. Моделированию бизнес-процесса присуще использование специальных профессиональных языков моделирования [3] . Наиболее распространенными языками графического моделирования бизнес-процессов являются нотации: BPMN 2.0, IDEF, eEPC, UML [4] . Моделирование бизнес-процессов также может сопровождаться текстовыми, либо табличными описаниями, регламентами бизнес-процессов. Примером табличного описания бизнес-процессов может служить метод SIPOC, принятый в качестве стандарта описания бизнес-процессов по методологии управления «Шесть сигм» [5] .

Моделирование бизнес-процессов несет в себе следующие функции:

- дескриптивную;

- прогностическую;

- нормативную.

Дескриптивная функция моделирования бизнес-процесса позволяет получить исследователю ответы на следующие вопросы: «Как устроен бизнес-процесс?», «Почему бизнес-процесс устроен так?». За счет абстрагирования и использования специальных технических языков моделирования бизнес-процесса позволяет достаточно просто объяснить наблюдаемые явления и деятельность, а также установить наглядную причинно-следственную связь этапов работ и событий. Успешные в данном отношении модели бизнес-процессов могут стать компонентами научных теорий и концепций в области менеджмента (стратегического, операционного, управления проектами и так далее), а также могут использовать в качестве т.н. «лучших практик» – концепций построения бизнеса на основании существующих примеров. Таким образом, можно определить познавательную функцию как составную часть дескриптивной функции описания бизнес-процесса.

Построение реестра бизнес-процессов компании: методика и опыт

Прогностическая функция моделирования бизнес-процессов отражает его возможность предсказывать будущие свойства и состояния моделируемой системы, то есть отвечать на вопрос «Что будет, если?». Люди всегда стремились и стремятся к уменьшению влияния неконтролируемых ими факторов на результаты деятельности за счет получения дополнительной информации о том, что им неизвестно вообще или известно неточно.

Этим объясняется широкая распространенность в нашей жизни всевозможных прогнозов – погоды, состояния рынка, экономического развития, научно-технического прогресса и т.д. В энциклопедическом словаре приводится следующее определение [6] : «Прогноз (от греческого prognosis – предвидение, предсказание) – конкретное предсказание, суждение о состоянии какого-либо явления в будущем». Изменения модели бизнес-процесса как реакция на изменение внешней или внутренней среды позволяет исследователю дать ответ, что будет с бизнес-процессом в случае, если события или условия пойдут по прогнозируемому пути. Прогнозирование бизнес-процесса имеет большое прикладное значение для предпринимателей и организаций в целом, поскольку позволяет построить эффективные действия и мероприятия в рамках избранной стратегии.

Нормативная функция моделирования бизнес-процессов заключается в получении ответа на вопрос «Как должно быть?» – то есть, если помимо состояния бизнес-процесса заданы критерии оценки данного состояния, то возможно не только описать существующий бизнес-процесс, но и построить его нормативный образ – желательный с точки зрения целей и исследователя, интересы и предпочтения которого отражаются за счет используемых критериев оценки.

Для того, чтобы создаваемая модель бизнес-процесса соответствовала своему назначению, недостаточно просто описать бизнес-процесс. Необходимо, чтобы бизнес-процесс отвечал ряду требований, обеспечивающих его функционирование. Невыполнение этих требований лишает схему бизнес-процесса ее модельных свойств. Данные требования таковы:

- ингерентность;

- простота;

- адекватность.

Ингерентность [7] – это есть достаточная степень согласованности создаваемой модели бизнес-процесса с научной средой, в рамках которого схема бизнес-процесса будет функционировать. Здесь возможно также выделить другой аспект ингерентности – в схеме бизнес-процесса должны быть не только «стыковочные шлюзы» (иначе – входы и выходы бизнес-процесса), но и в самой среде должны быть сформулированы предпосылки, способные обеспечить функционирование описанной модели бизнес-процесса. То есть, согласованность модели и научной среды должны быть обоюдными.

Второе требование – простота модели. В модели бизнес-процесса невозможно зафиксировать все возможные варианты и все разнообразие жизненных ситуаций. Более того, переусложнение схемы бизнес-процесса с целью охватить все возможные аспекты неизбежно приведет к невозможности использования ее как рабочего инструмента в рамках оптимизации, поскольку бизнес-процесс должен быть понятен не только исследователю как автору, но и другим участникам: заказчику, владельцу, сотрудникам, функционирующим в рамках бизнес-процесса и так далее.

Наконец, третье требование, предъявляемое к модели бизнес-процесса – ее адекватность. Адекватность схемы бизнес-процесса означает, что она в достаточной степени полна, точна и истинна. Ключевое определение здесь – степень достаточности, то есть та мера, которая позволяет достичь поставленной цели при моделировании бизнес-процесса. Таким образом, адекватность схемы бизнес-процесса определяется через достижение цели. Более подробно о целях при описании бизнес-процесса будет изложено ниже.

Таким образом, три основных требования, предъявляемых к модели бизнес-процесса, сформулированы следующим образом: модель бизнес-процесса должна быть ингерентна (по отношении к среде), проста (по отношении к субъектам – исследователю и пользователю) и адекватна (по отношении к достоверности отражения происходящей деятельности и достижении поставленной при моделировании цели).

Моделирование бизнес-процесса при научном исследовании осуществляется на основании информации, полученной путем наблюдения и измерения.

В ходе наблюдения субъект (исследователь) получает сведения об объекте (бизнес-процессе), осуществляя непосредственное или техническое (при помощи технических устройств) восприятие объекта и описывая полученные результаты.

Наблюдение при описании бизнес-процесса – в принципе, наиболее информативный метод исследования. Это единственный метод, который позволяет увидеть все стороны изучаемого бизнес-процесса и события, происходящие как внутри бизнес-процесса, так и оказывающие влияние на процесс события внешней среды, доступные восприятию исследователя – как непосредственному, так и с помощью различных технических средств наблюдения.

Наблюдение при описании бизнес-процесса является научным методом исследования, поскольку обладает следующими признаками: это целенаправленное и организованное восприятие объектов и явлений бизнес-процесса, с целью дальнейшего моделирования бизнес-процесса в соответствии с поставленной целью. Научные наблюдения предполагают получение определенной информации для дальнейшего теоретического осмысления и истолкования, для утверждения или опровержения какой-либо гипотезы и пр.

Однако наблюдение как метод познания обладает рядом существенных недостатков. Личные особенности исследователя, его интересы, наконец, его психологическое состояние могут значительно повлиять на результаты наблюдения при описании бизнес-процесса. Еще в большей степени подвержены искажению объективные результаты наблюдения в тех случаях, когда исследователь ориентирован на получение определенного результата, на подтверждение существующей у него гипотезы. Для получения объективных данных при наблюдении бизнес-процесса необходимо соблюдать принцип интерсубъективности – а именно получения данных из нескольких независимых источников (например, от двух исследователей, фиксирующих результаты наблюдения независимо друг от друга).

В ходе измерения субъект (исследователь) измеряет свойства объекта (бизнес-процесса). В научном исследовании бизнес-процесса предметом измерения являются компоненты бизнес-процесса: время, материальные ресурсы, деятельность участников бизнес-процесса, а также результат бизнес-процесса, абсолютный (в количественном измерении), либо относительный (в сравнении с иными результатами бизнес-процессов).

Измерение используется повсеместно, в любой человеческой деятельности. Так, практически каждый человек в течение суток десятки раз проводит измерения, смотря на часы. Общее определение измерения таково: «Измерение – это познавательный процесс, заключающийся в сравнении . данной величины с некоторым ее значением, принятым за эталон сравнения» [8] . В том числе, измерение является эмпирическим методом (методом-операцией) научного исследования.

Таким образом, можно выделить определенную структуру измерения при описании бизнес-процесса. Элементы данной структуры таковы:

- субъект бизнес-процесса: то есть, исследователь, производящий измерение;

- средства измерения бизнес-процесса; в отношении измерения бизнес-процесса средствами измерения могут быть приборы, определяющие время протекания бизнес-процесса, а также аналитические программы, производящие оценку эффективности процесса в соответствии с заданными условиям;

- объект измерения бизнес-процесса: время, ресурсы, информация и информативность и так далее;

- способ или метод измерения бизнес-процесса, то есть совокупность практических операций с использованием средств измерения и процедуры, направленные на вычисление результата, либо логическое представление результата;

- результат измерения бизнес-процесса, который может быть выражен в числовом выражении – либо в количественных, либо в относительных показателях.

В ходе измерения показателей бизнес-процесса неизбежно встает вопрос о точности производимых измерений. Точность измерения зависит от факторов – объективных и субъективных – в процессе измерения показателей бизнес-процесса.

Возможно выделить объективные, т.е. независимые от исследователя, факторы:

- возможность выделения в изучаемом бизнес-процессе тех или иных устойчивых количественных показателей; данная проблема может возникнуть в неуправляемом бизнес-процессе, когда рамки и границы бизнес-процесса не определены, а роли (заказчика, владельца, участника и т.д.) размыты;

- возможности средств измерения бизнес-процесса. Данная проблема также может возникнуть по аналогии с первой – при условии, если бизнес-процесс выполняется при помощи различных инструментов, количество которых может быть даже нерегламентировано, либо условия измерения показателей не могут быть предоставлены в достоверной выборке.

Субъективные факторы, исходя из своего названия, зависят от самого исследователя и других субъектов бизнес-процесса. К таким факторам можно отнести выбор способов измерения бизнес-процесса (например, выбор ключевых показателей эффективности), выбор точек измерения бизнес-процесса, организация самого измерения (например, выбор места и времени), а также квалификация и компетентность исследователя, его возможность правильной интерпретации полученных данных.

Как уже упоминалось выше, основополагающей особенностью моделирования бизнес-процесса является предустановленная цель, для достижения которой осуществляется само моделирование. В зависимости от цели, моделирование бизнес-процесса будет отличаться как функционально, так и результативно.

Цели моделирования бизнес-процесса могут различаться кардинальным образом, равно как будет отличаться описание бизнес-процесса, производимое разными исследователями, в зависимости от субъективных факторов, учитываемых при постановке задачи. В качестве примеров целей при описании бизнес-процесса могут быть выделены:

- управляемость организации. Для повышения управляемости организации, моделирование бизнес-процессов может происходить на поверхностном уровне, достаточном для определения зон ответственности сотрудников организации, порядка выполнения работ, написания регламентов и т.д.. При повышении управляемости могут быть затронуты как способы измерения бизнес-процесса при помощи ключевых показателей эффективности, так и снижение хаотичности: четкое распределение ролей, выделение владельца бизнес-процесса, инструментов выполнения задач внутри бизнес-процесса. Таким образом, при глобальной цели повышения управляемости могут поставлены отдельные подзадачи. В таком случае, управляемость бизнес-процесса является предметом его научного исследования;

- реинжиниринг бизнес-процесса. Реинжиниринг – фундаментальное переосмысление и радикальное перепроектирование бизнес-процессов компаний для достижения коренных улучшений в наиболее важных показателях их деятельности – стоимость, качество и темпы [9] . Для реинжиниринга бизнес-процесса может понадобиться моделирование бизнес-процесса на уровне, достаточном для выявления проблем, неэффективных участков бизнес-процесса, неоптимальных путей протекания бизнес-процесса. Описание бизнес-процесса в данном случае будет протекать в два этапа: описание бизнес-процесса «как есть» для определения проблемных зон, а также моделирование бизнес-процесса «как должно быть» с целью их устранения. При данном подходе предметом исследования могут быть данные проблемные участки, либо вопросы сглаживания остроты организационных изменений;

- автоматизация бизнес-процесса. Для автоматизации бизнес-процесса моделирование бизнес-процесса может происходить на уровне функциональных действий участников бизнес-процесса, которые затем возможно автоматизировать при помощи информационных технологий. Также для автоматизации может потребоваться подробное описание ресурсов бизнес-процесса (входящей информации, документов, предоставляемых отчетов по завершении действий). Предметом исследования в данном направлении могут являться те функциональные действия, которые можно автоматизировать, а также возможность измерения процесса в режиме «реального времени» при помощи информационных систем.

Таким образом, можно заключить, что моделирование бизнес-процесса является полноценным методом научного исследования бизнес-процессов предприятий. При моделировании бизнес-процесса выделяются субъекты бизнес-процесса, объекты, предмет, цели описания процесса. Моделирование бизнес-процесса осуществляется при помощи профессиональных, технических, языков.

Распространение практики процессного подхода к управлению в российской экономике соответственно увеличивает ценность моделирования бизнес-процессов для бизнеса. Моделирование бизнес-процессов может проводиться с различными целями, однако все они направлены на оптимизацию деятельности предприятий – наиболее актуальную тему для России в связи с экономическим кризисом и мировыми вызовами.

- Елиферов В.Г., Репин В. В. Бизнес-процессы. Регламентация и управление. – М.: Инфра-М. 2009 – 320 с. С. 20. ↑

- Новиков А.М., Новиков Д.А. Методология научного исследования. – М.: Либроком. 2010 – 280 с. С. 195. ↑

- Новиков А.М., Новиков Д.А. Методология научного исследования. – М.: Либроком. 201- – 280 с. С. 198. ↑

- Кулябов Д. С., Королькова А. В.. Введение в формальные методы описания бизнес-процессов: Учеб. пособие. — М.: РУДН, 2008. — 173 с.: ил.. С. 17. ↑

- Долженко Р.А. Вестник Омского университета. Серия «Экономика». 2014. №1. С. 25-33. ↑

- Советский энциклопедический словарь. – М.: Большая российская энциклопедия, 2002. С. 1063. ↑

- Волкова В.Н., Денисов А.А. Основы теории систем и системного анализа. Изд. 2-е. – СПб.: СПб.ГТУ, 1999. ↑

- Маликов М.Ф. Основы метрологии. – М.: Учпедгиз, 1959. ↑

- Яблочников Е.И., Молочник В.И., Фомина Ю.Н. Реинжиниринг бизнес- процессов проектирования и производства / Учебное пособие – СПб: СПбГУИТМО, 2008. – 152 с. С. 3. ↑

- Институциональные ловушки в экономике России: причины и пути выхода из них

- Модель Эдвардса-Бэлла-Ольсона

- Информационный менеджмент: определение, назначение, цели и задачи

- Инструменты конкурентного анализа. SNW-анализ

- Инструменты конкурентного анализа. SNW-анализ

- Один день из жизни достигнутой цели

- Правовой статус жилищного кооператива

- Система управления рисками и внутреннего контроля в обществе: организация системы и ее сущность

- Интерактивные методы обучения как инструменты повышения эффективности деятельности организации

- Участие руководителя в тренинге вместе с подчиненными. Необходимость или излишество?

- Факторы личной эффективности руководителя

- Особенности оценки стоимости инвестиционных проектов

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org

Про спагетти, или как исследовать бизнес-процессы организации

Многие руководители предприятий не обладают полной картиной происходящего в собственных производственных подразделениях. Они знакомы с организационной структурой, направлениями деятельности, общими экономическими показателями. Если по результату получилась прибыль, то наступает уверенность успеха. Но есть ли на рынке предприятия, которые длительное время удерживаются в «слепом» режиме управления?

Если уйти от аллегории, то «скрученные спагетти» в масштабах предприятия это:

- Невозможность анализировать себестоимость продукции. Даже если система учёта ведётся с пономенклатурной детализацией, то эти цифры не имеют никакой адекватности. Следовательно, прибыль может быть самопроизвольным процессом, который не зависит от действий руководства и работников.

- Отсутствие оперативного состояния, а это отсутствие ответов на вопросы:

- В какой стадии находятся заказы (клиента, на производство, на сборку)?

- Чем занят штатный персонал?

- Какая производительность организации? и др.

Доказательства из практики. Руководитель организации знает, что в штате числится 6 технологов и 4 сотрудника в отделе контроля качества. Если разделить общий объём работы на указанных сотрудников, то получаются адекватные нагрузки. После обследования выяснилось, что 2 технолога и 1 контролёр занимаются исключительно низкомаржинальной продукцией.

Про малую прибыль данного вида производства знают экономисты и руководство, но они не знают разделение труда в подразделениях. В совокупности затрат на оплату труда персонала, производственных и общепроизводственных затрат результат для категории продукции оказался убыточный.

Возможно это демпинг по вытеснению конкурентов, но руководство этого не знает 🙂

Исследовать неизвестность можно прямым и обратным методом, где в обоих случаях необходимо понимать направления деятельности предприятия.

Минимальный результат исследования:

- Классификация бизнес-процессов организации

- Описание каждого целевого БП в текстовом виде и блок-схеме.

Обследование бизнес-процессов

Прямой метод

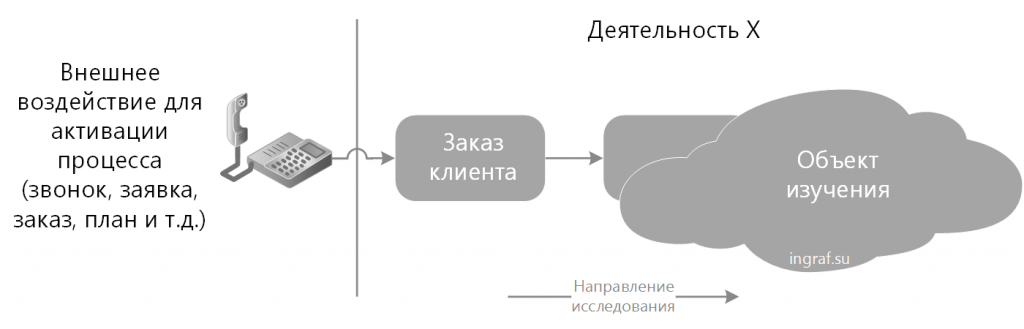

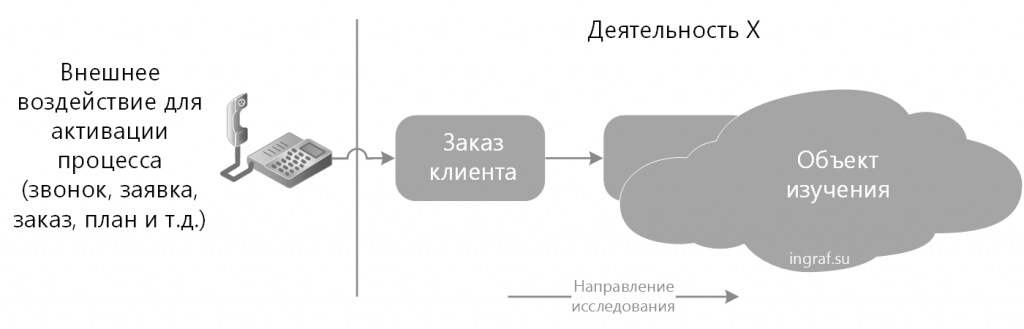

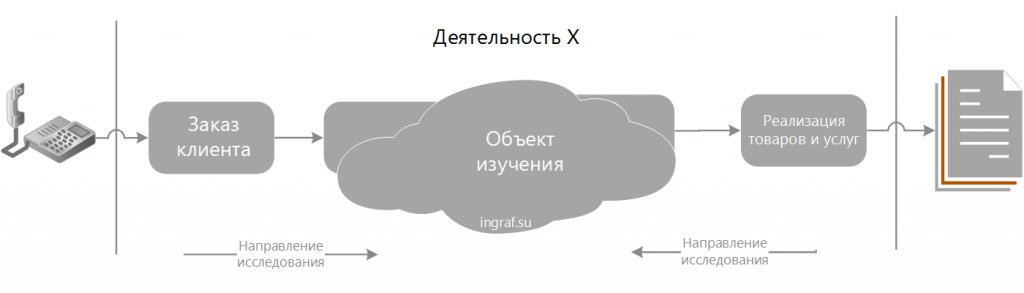

Прямой метод соответствует со-направленному исследованию процессов и порядку процедур в деятельности.

В данном случае необходимо найти внешнее воздействие для активации процесса. Для абсолютного большинства предприятий это заказ клиента (в виде звонка, письма, план-графика). В более редких случаях (инвестиционных) — это решение владельца процесса. Например, строительство торгового центра, где отсутствует внешнее воздействие, а решение основано только на бизнес-плане проекта.

Первый событием, оно же начало процесса, на нашем примере является заказ клиента.

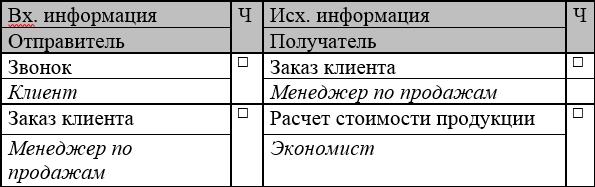

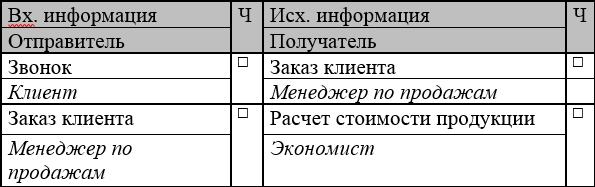

Анкета и работа с ней позволяет описывать шаги процесса, определять ответственных лиц, получателей информации, классифицировать участки.

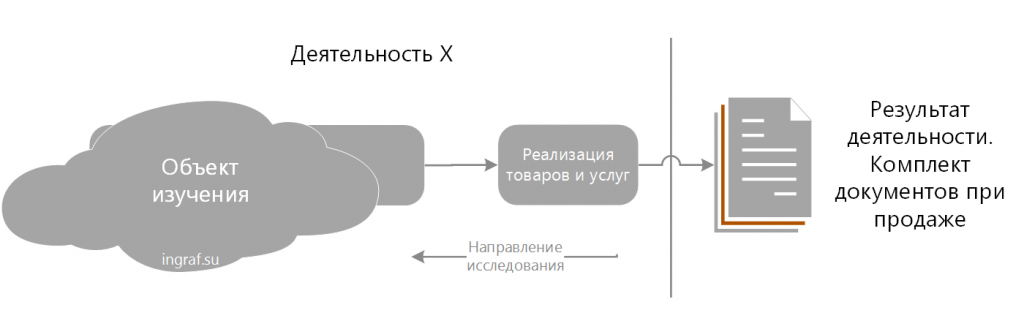

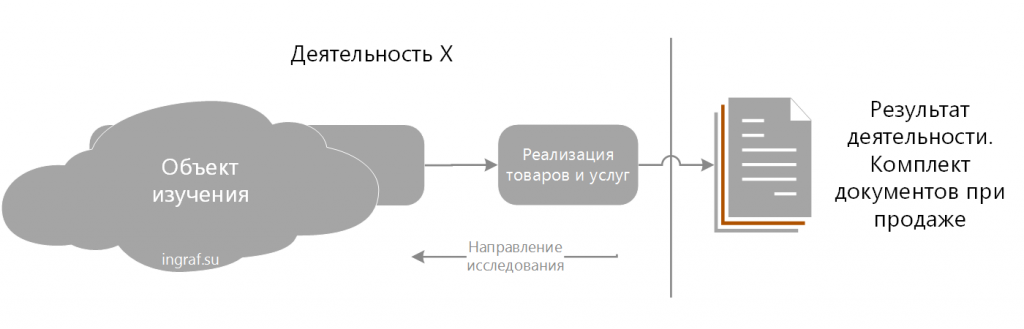

Обратный метод

Особенностью метода является изучение результата операции (бумажного или электронного документа, файла или события) и поиском автора документа. Далее определяется кто и зачем сформулировал эту потребность. Цикл этих действий определяет БП в обратном порядке.

Например, конечным пунктом деятельности по продаже продукции является передача водителю заказчика «Универсального передаточного документа», ТТН, Материального пропуска. Они созданы в программе 1С ERP менеджером по продажам для отпуска продукции. Сигналом для их оформления служит событие оплаты заказа клиента. И т.д.

Как и в предыдущем примере составляются описания процесса в анкете интервьюирования.

Смешанное использование

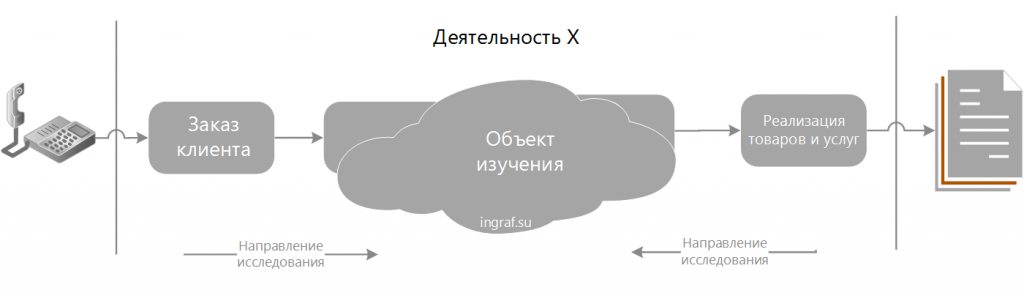

Стоит заметить, что прямой и обратный метод можно использовать одновременно. Это допустимо и рекомендовано в обследовании сложных процессов, к которым трудно подойти с одной стороны, либо в командном исследовании (2 человека на один БП).

Разветвление и объединение бизнес-процессов

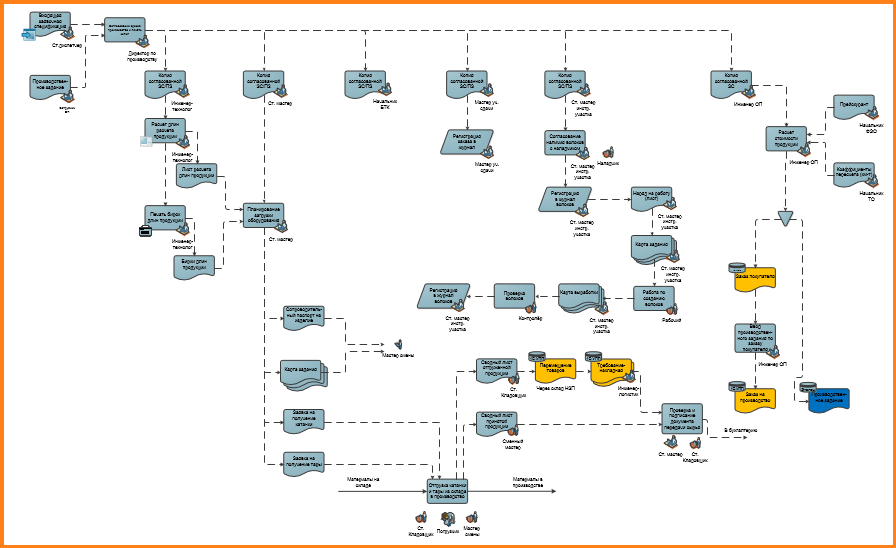

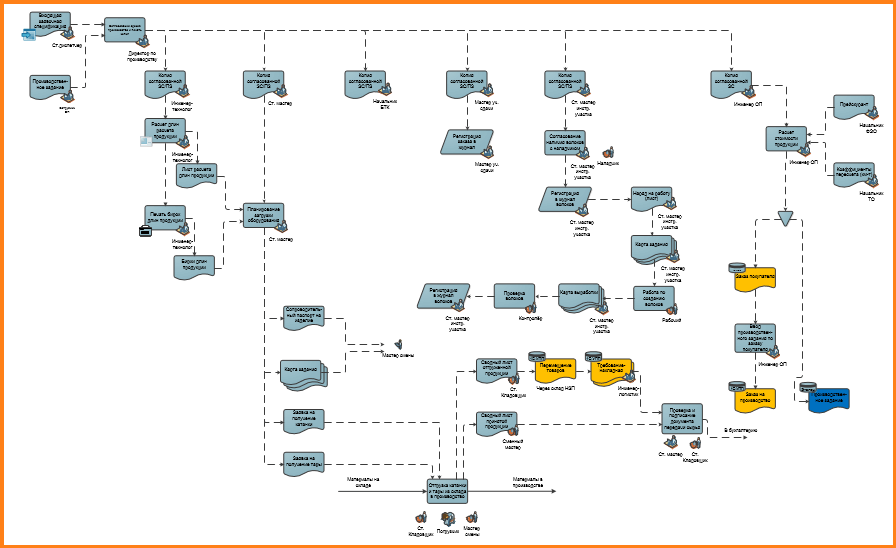

Операция бизнес-процесса может рождать и завершать второстепенный процесс (подпроцесс). К примеру, операция ввода заказа требует расчет стоимости продукции (для уникальных изделий), процедуры оплаты, формирование заказа в производство. Это рождение подпроцессов.

Это пример реального сквозного БП, затрагивающий несколько подразделений предприятия.

Правило выделения процесса в отдельный определяется целями проекта. Если БП вне фокуса исследования, то его можно свернуть и описать одной процедурой. Длинные схемы являются вау-эффектом, но сложночитаемые и малоэффективные в анализе.

Получили классификацию, описание и блок-схему — что делать?

- Добавляет ли ценность продукту данная операция БП?

- Готов ваш клиент оплачивать данную процедуру?

- Оптимально ли движутся ресурсы предприятия? Нужно ли это движение?

- Какие каналы связи самые длинные и почему? Для чего они нужны?

- Передача информации между сотрудниками — это потеря во времени и в затратах. Есть излишние каналы связи?

- Где и почему происходит больше всего брака, издержек, длительных ожиданий?

- Чем регламентируется операция БП, каков её стандарт?

- Предпроектное обследование

- отчёт об обследовании

- обследование предприятия

- методы исследования

- бизнес-процессы

- бизнес-аналитика

- классификация

Источник: h.amazingsoftworks.com

Про спагетти, или как исследовать бизнес-процессы организации

Многие руководители предприятий не обладают полной картиной происходящего в собственных производственных подразделениях. Они знакомы с организационной структурой, направлениями деятельности, общими экономическими показателями. Если по результату получилась прибыль, то наступает уверенность успеха. Но есть ли на рынке предприятия, которые длительное время удерживаются в «слепом» режиме управления?

Если уйти от аллегории, то «скрученные спагетти» в масштабах предприятия это:

- Невозможность анализировать себестоимость продукции. Даже если система учёта ведётся с пономенклатурной детализацией, то эти цифры не имеют никакой адекватности. Следовательно, прибыль может быть самопроизвольным процессом, который не зависит от действий руководства и работников.

- Отсутствие оперативного состояния, а это отсутствие ответов на вопросы:

- В какой стадии находятся заказы (клиента, на производство, на сборку)?

- Чем занят штатный персонал?

- Какая производительность организации? и др.

Доказательства из практики. Руководитель организации знает, что в штате числится 6 технологов и 4 сотрудника в отделе контроля качества. Если разделить общий объём работы на указанных сотрудников, то получаются адекватные нагрузки. После обследования выяснилось, что 2 технолога и 1 контролёр занимаются исключительно низкомаржинальной продукцией.

Про малую прибыль данного вида производства знают экономисты и руководство, но они не знают разделение труда в подразделениях. В совокупности затрат на оплату труда персонала, производственных и общепроизводственных затрат результат для категории продукции оказался убыточный.

Возможно это демпинг по вытеснению конкурентов, но руководство этого не знает 🙂

Исследовать неизвестность можно прямым и обратным методом, где в обоих случаях необходимо понимать направления деятельности предприятия.

Минимальный результат исследования:

- Классификация бизнес-процессов организации

- Описание каждого целевого БП в текстовом виде и блок-схеме.

Самый простой и рабочий вариант классификации:

Обследование бизнес-процессов

Прямой метод

Прямой метод соответствует со-направленному исследованию процессов и порядку процедур в деятельности.

В данном случае необходимо найти внешнее воздействие для активации процесса. Для абсолютного большинства предприятий это заказ клиента (в виде звонка, письма, план-графика). В более редких случаях (инвестиционных) — это решение владельца процесса. Например, строительство торгового центра, где отсутствует внешнее воздействие, а решение основано только на бизнес-плане проекта.

Первый событием, оно же начало процесса, на нашем примере является заказ клиента.

Анкета и работа с ней позволяет описывать шаги процесса, определять ответственных лиц, получателей информации, классифицировать участки.

Обратный метод

Особенностью метода является изучение результата операции (бумажного или электронного документа, файла или события) и поиском автора документа. Далее определяется кто и зачем сформулировал эту потребность. Цикл этих действий определяет БП в обратном порядке.

Например, конечным пунктом деятельности по продаже продукции является передача водителю заказчика «Универсального передаточного документа», ТТН, Материального пропуска. Они созданы в программе 1С ERP менеджером по продажам для отпуска продукции. Сигналом для их оформления служит событие оплаты заказа клиента. И т.д.

Как и в предыдущем примере составляются описания процесса в анкете интервьюирования.

Смешанное использование

Стоит заметить, что прямой и обратный метод можно использовать одновременно. Это допустимо и рекомендовано в обследовании сложных процессов, к которым трудно подойти с одной стороны, либо в командном исследовании (2 человека на один БП).

Разветвление и объединение бизнес-процессов

Операция бизнес-процесса может рождать и завершать второстепенный процесс (подпроцесс). К примеру, операция ввода заказа требует расчет стоимости продукции (для уникальных изделий), процедуры оплаты, формирование заказа в производство. Это рождение подпроцессов.

Это пример реального сквозного БП, затрагивающий несколько подразделений предприятия.

Правило выделения процесса в отдельный определяется целями проекта. Если БП вне фокуса исследования, то его можно свернуть и описать одной процедурой. Длинные схемы являются вау-эффектом, но сложночитаемые и малоэффективные в анализе.

Получили классификацию, описание и блок-схему — что делать?

- Добавляет ли ценность продукту данная операция БП?

- Готов ваш клиент оплачивать данную процедуру?

- Оптимально ли движутся ресурсы предприятия? Нужно ли это движение?

- Какие каналы связи самые длинные и почему? Для чего они нужны?

- Передача информации между сотрудниками — это потеря во времени и в затратах. Есть излишние каналы связи?

- Где и почему происходит больше всего брака, издержек, длительных ожиданий?

- Чем регламентируется операция БП, каков её стандарт?

Источник: streamwork.ru