Наверняка каждый предприниматель сталкивался с ситуацией, когда платить поставщикам надо, а деньги в кассе практически отсутствуют. На бухгалтерском языке такое явление получило название «кассовый разрыв». В статье мы расскажем, что такое кассовый разрыв. Обсудим, по каким причинам он появляется. А также уделим особое внимание способам, позволяющим уйти от кассового разрыва и вариантах ликвидации его последствий.

Кассовый разрыв — что это?

Ситуация нехватки денежных средств, когда у предприятия грядёт период выплат, к примеру, на закупку материалов, сырья, в то время как средства от покупателей, которые уже должны быть на счету ещё не поступили.

Заметим, что далеко не всегда причина такой ситуации в неэффективной политике и делопроизводстве руководства предприятия. Тут возможны совершенно объективные причины недостатка средств для ведения своевременных расчётов, среди которых:

- экспортные факторы;

- в целом текущая ситуация в экономике страны или возможно ситуация во внешней экономике;

- задержка перечислений, которые ожидает компания;

- ошибочные методы работы компании.

Однако, стоит признать, что в части случаев всё же причиной такой ситуации на предприятии становится непродуманная политика руководства. Одной из которых может стать отсрочка платежа, предоставленная покупателям, когда не были учтены реальные сроки возврата. Ошибка в подсчётах или непроведение их и в итоге — сроки перечислений не совпали с периодом отведённым для основных закупок и платежей. Или, возможно, компания предоставила товар без предоплаты покупателям недобросовестным, понадеявшись или безосновательно доверившись не проверив их финансовое состояние, не предприняв действия, чтоб убедиться в добропорядочной репутации партнёров или покупателей.

Помимо текущего, производственного разрыва возможно возникновение временного, который обязательно можно и нужно прогнозировать!

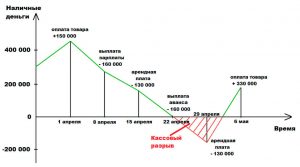

Рассмотрим пример: ТОО «Бублик» занимается изготовлением и продажей кондитерских изделий. Необходимые для выпечки продукты закупает каждую неделю только по пятницам, причём оплачивает поставку единовременно в этот же день. Своим покупателям-оптовикам, магазинам произведённая продукция поставляется с трёхдневной отсрочкой платежа.

В ближайшую пятницу «Бублик» закупил продуктов для производства выпечки общей суммой на 1 миллион тенге. Готовую продукцию уже в субботу поставил на 500 тысяч тенге. На этот момент остаток на счёту фирмы составил 100 тысяч тенге. По прошествии трёх дней покупатель заплатил только часть суммы долга — всего 300 тысяч тенге.

Во вторник предприятие произвело ещё одну поставку общей суммой в 400 тысяч тенге, только до пятницы эти средства на предприятие так и не пришли. Нужно провести закуп необходимых продуктов на сумму общую в 500 тысяч тенге. Однако возник кассовый разрыв, составивший 100 тысяч тенге.

Негативные последствия кассовых разрывов:

- постепенное ухудшение имиджа предприятия, его репутации в деловых кругах;

- нарушение запланированного производственного цикла в результате невозможности приобретения в нужном количестве и в срок материалов и сырья;

- штрафы, которые вполне могут быть начислены предприятию за просроченные платежи.

Формула расчета кассового разрыва

Подсчёт движения денег проходящим по счётам и по кассовым расчётам вести точно каждому предприятию абсолютно необходимо. Грамотно составленный отчёт по перемещению денежных потоков непременно поможет провести грамотный анализ ситуации и просчитать следующий срок наступления разрыва, позволит узнать его величину. Появление минуса на счёте в начале следующего отчётного периода говорит о появлении разрыва.

ВАЖНО! Помимо, денежных средств обязательному точному учёту и анализу обязательно должны подвергаться оставшиеся запасы товара. Когда их достаточное количество, то можно закупки сырья отложить. Или необходимо срочно реализовать товар, который залежался, чтобы получить необходимые оборотные средства.

Подсчёты необходимо проводить ежедневно! Следует опираться на сведения, получаемые из платёжного календаря, позволяющие чётко знать, когда следующий платёж и на какую сумму предстоит провести.

Элементарная формула расчёта:

ДС + ПД — ПП = ОДС

ПП — плата за поставки – то, что мы обязаны отдать сегодня поставщикам.

ПД — поступления на счёт и в кассу – фактические платежи дебиторов.

ДС — количество средств у нас – это сумма средств в наличии в начале рабочего дня.

В итоге мы получаем ОДС позволяющий получить остаток средств на конец дня. Именно этот показатель и даст понимание как успешно отработало предприятие и по окончании рабочей смены остались ли средства и в каком количестве. Когда ОДС с отрицательным значением почитайте проблемой! Требуется срочно запрашивать от дебиторов возвращения задолженности.

Платежный календарь в БИТ.ФИНАНС

БИТ.ФИНАНС Стандарт — исключает кассовые разрывы — недостаток денежных средств, которые необходимы для финансирования очередных расходов, а также помогает:

- Согласовывать платежи в режиме реального времени

- Поддерживать платежную дисциплину

- Держать под контролем ликвидность и платежеспособность

- Максимально быстро формировать отчеты для руководства

Как избежать кассового разрыва

Вероятность возникновения подобных ситуаций сведут к минимуму простые, однако действенные меры:

- как возможно реже пользоваться кредитными средствами;

- следить за всеми платежами и постоянно работать с дебиторами, а при просрочке, возникшей даже на день, принимать меры экстренного порядка;

- работать с постоянными, проявившими себя как надёжные и добросовестные покупателями. Если заказчик новый, следует рассмотреть и возможно потребовать предоплату, дав понять, что в дальше условия взаимодействия станут более лояльными;

- вести постоянный финансовый анализ ситуации работы предприятия;

- грамотно составлять и вести платёжный календарь, оптимизировать распределение ресурсов и отслеживать поток денежных средств.

Планирование финансов требует постоянства, эффективность его во многом зависит от опыта и профессионализма сотрудников данного филиала и предприятия. Необходимо также снижать не операционные платежи, снижать пени по займам, относятся проценты по кредитам, сторонние выплаты прочие.

Способы ликвидации кассового разрыва

Когда разрыв предотвратить не удалось, требуется срочно принять меры для его быстрейшей ликвидации.

Целесообразно применить следующие способы:

- провести работу по инкассированию уже существующей дебиторской задолженности;

- в срочном порядке привлечь дополнительные инвестиционные вложения со стороны собственника. Например, применить взнос в Уставный капитал или провести эмиссию акций;

- провести реструктуризацию кредитов: провести их пролонгацию или понижение уровня выплаты;

- получить срочный заём для физического лица, впоследствии передать его компании;

- остановить платежи на время. Даже если ведётся речь об уплате налогов! Поскольку пеня по просроченным платежам зачастую оказывается ниже, чем проценты по кредиту банка;

- применять такие схемы, как факторинг и овердрафт. Факторинговое обслуживание банка даёт возможность получать основную сумму на свой счёт сразу по проведению поставки при этом позволяя, предоставлять скидку покупателю. Несомненно, банку-фактору придётся оплатить комиссию и процент. Однако это лучше, чем сталкиваться с кассовым разрывом.

Заключение

Необходимо проводить грамотную, последовательную, планомерную, эффективную финансовую и управленческую политику.

Нельзя упускать ни единого события в движении денежных средств. Проще предотвратить возникновение кассового разрыва, чем потом экстренно пытаться ликвидировать его негативные последствия. Поэтому советуем использовать все современные финансовые инструменты, проверять благонадёжность контрагентов и строго контролировать дебиторскую задолженность.

Для исключения кассового разрыва целесообразно составлять специальный платежный календарь, с помощью которого можно планировать наличие денежных средств и их движение за определенный промежуток времени, удобней всего это делать в БИТ.ФИНАНС. Закажите бесплатную демонстрацию системы удаленно или при личной встрече.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Нет времени читать? Пришлем вам на почту!

Источник: www.1cbit.ru

Как бизнесу избежать кассовых разрывов при помощи платёжного календаря

Если в бюджете компании наблюдается временный дефицит и не хватает денег, например, на зарплату сотрудникам и оплату подрядчикам — это называется кассовым разрывом.

Расскажем, почему возникает кассовый разрыв и что поможет не сталкиваться с ним.

Лариса Баневич

Финансовый директор компании

«Нескучные финансы»

Кассовый разрыв — это ситуация, когда бизнесу не хватает денег

Не хватать может на зарплаты, оплату поставщикам, налоги — на что угодно. При этом точно известно, что они обязательно ожидаются позднее, то есть это временное явление.

Кассовый разрыв — это не убыток.

Когда компания убыточна, это значит, что у неё расходов больше, чем доходов.

При кассовом разрыве с прибылью всё нормально — проблема в задержках поступлений денег или стремительных расходах.

Так часто бывает в проектном бизнесе. Компания выполнила заказ, потратив деньги на сырьё, аренду, зарплаты. При этом клиенту дали отсрочку и деньги придут в компанию только через месяц. Прибыль есть, но есть и кассовый разрыв.

Давайте подробнее разберёмся, из-за чего компании попадают в кассовый разрыв.

В каких ситуациях траты опережают поступления

Предоставили отсрочку

Допустим, вы поставщик цветов и даёте клиентам отсрочку на 2 недели. Фактически товар вы реализовали, но денег нет. А нужно платить за аренду, логистику, выдать зарплату. Выходом из ситуации будет сокращать период отсрочки или частично брать предоплату.

Не учли сезонность

Зимой фильтры для бассейна будут продаваться хуже, а аренду склада оплачивать нужно круглый год. В этом случае лучше в сезон позаботиться о будущих расходах и отложить в резервный фонд запасы на следующий период.

Заморозили деньги

Такое часто бывает в торговых и производственных компаниях, которые закупают товар или сырье про запас.

Когда запасов слишком много, деньги в них замораживаются. Сотрудники сидят без денег, зато склад заполнен, к примеру, сапогами, граблями или кирпичами.

Нужно следить за тем, чтобы склад был «поджарым» — товара должно быть столько, сколько необходимо для работы, плюс небольшой запас.

Не запланировали траты

Появились деньги на счёте, и собственник сразу закупает новое оборудование в цех или выводит дивиденды. А через две недели надо платить НДС.

Выход один — планировать поступления и выбытия.

курс

Финансист

на удалёнке

Узнать больше

- Сможете работать дистанционно и вести несколько проектов одновременно

- Поможете клиентам улучшить финансовые показатели и увеличить операционную прибыль

- Повысите свою ценность как эксперт и станете востребованным специалистом в малом бизнесе

От кассовых разрывов спасает платёжный календарь

Кассовые разрывы чаще всего возникают из-за неправильного планирования денежного потока или отсутствия планирования в принципе.

По опыту компании «Нескучные финансы», если каждый месяц планировать деньги компании, то кассовые разрывы вскоре перестанут возникать.

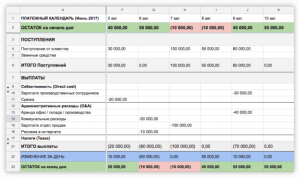

Удобнее всего для планирования денежного потока использовать платёжный календарь — таблицу для занесения планируемых поступлений и выбытий. Ведение календаря позволит не потратить лишнего.

Пользоваться платёжным календарем несложно:

- вносите в календарь все планируемые поступления в текущем месяце: платежи, кредиты, постоплаты, дотации и инвестиции;

- распишите все планируемые расходы: зарплата, амортизация, ГСМ, аренда, оплата поставщикам, налоги и другое;

- если видите, что кассовый разрыв может наступить, подумайте, как его избежать: перенесите часть оплат на следующий месяц, сократите период отсрочки для клиентов или отложите закупку.

Может случиться и так, что при заполнении платёжного календаря обнаружится, что через две недели случится кассовый разрыв. И это хорошая ситуация, ведь деньги и так закончились бы, но теперь компания заранее узнала об этом и может принять меры. Например, договориться с клиентом о более ранней оплате, отказаться от какой-то траты или передвинуть её на другое время.

→ Скачать шаблон платёжного календаря можно здесь.

А тут — наглядно посмотреть, как его заполнять. Ссылка на эту инструкцию есть и в шаблоне на одноимённой вкладке.

Как вести платёжный календарь

Назначить ответственного за заполнение платёжного календаря

Лучше всего поручить эту задачу сотруднику финансового отдела, например, бухгалтеру. Так не возникнет ситуации, когда с календарём одновременно работают все. Например, таргетолог вносит в календарь траты на рекламу, а офис-менеджер в это время отмечает, сколько денег нужно на печеньки и кофе. Если кто-то из них ошибётся с ячейкой, другие данные могут потеряться. В конце месяца приход и расход не сойдутся, а отвечать будет бухгалтер.

Определить центры планирования

Чтобы ничего не упустить, нужно составить список статей расхода и дохода. В каждом таком центре планирования будет свой ответственный: сотрудник, который соберёт и передаст информацию тому, кто заполняет платёжный календарь.

Это может выглядеть примерно так:

- управляющий — планирует расходы на администрирование бизнеса;

- маркетолог — рассчитывает бюджет на продвижение;

- руководитель отдела снабжения — закупает материал, занимается логистикой.

Расписать процесс планирования

Рекомендуем точно знать, кто и когда предоставляет данные ответственному за заполнение календаря.

Например, если еженедельная планёрка проводится во вторник после обеда, копия заполненного календаря должна быть на столе у ключевых сотрудников в понедельник вечером. А для этого в понедельник утром необходимая информация должна быть у бухгалтера.

Внести данные в платёжный календарь

В календаре есть несколько основных разделов: дата, поступления, выбытия, остаток. Нужно указать период планирования, внести статьи планируемых доходов и расходов, а в конце недели уточнить фактические данные. После этого оценивается остаток средств на счете и корректируются финансовые цели на следующие неделю.

Регулярно проводить планёрки и анализировать план‒факт

План-фактный анализ помогает понять, удалось ли заработать или потратить столько, сколько запланировали. Если что-то пошло не так, на планёрке определяют узкие места планирования и находят источник проблемы.

Читать также

Этапы оценки проекта: понятия, методы и полезные инструменты

Как бизнес справляется с коронакризисом: 5 историй крупных компаний

Как распознать токсичного руководителя и не стать его жертвой

Мнение автора и редакции может не совпадать. Хотите написать колонку для Нетологии? Читайте наши условия публикации. Чтобы быть в курсе всех новостей и читать новые статьи, присоединяйтесь к Телеграм-каналу Нетологии.

Лариса Баневич

Финансовый директор компании

«Нескучные финансы»

Источник: netology.ru

Что такое кассовый разрыв и как он возникает

Бизнес живет, пока на счетах есть деньги. Поступила предоплата, закончился контракт и рассчитался покупатель — кажется, что денег хватит на все. Но стоит перечислить залог поставщику, заплатить зарплату сотрудникам, выплатить пару госпошлин и закрыть аренду — на счету опять нет денег, а следующие платежи никто не отменял. Когда предприниматель должен заплатить больше, чем у него сейчас есть, он попадает в кассовый разрыв.

Кассовый разрыв — это недостаток средств для погашения необходимых расходов. Предприниматель должен больше, чем есть на счетах.

Подобная ситуация всегда неприятна. Чтобы сберечь свой бизнес, предпринимателям приходится вести сложные переговоры с контрагентами, искать дополнительное финансирование или рисковать своей деловой репутацией. Мы поможем избежать ошибок и расскажем, почему возникают кассовые разрывы, как их предсказать и избежать.

Как возникает кассовый разрыв

Разрыв возникает вне зависимости от прибыльности и масштабов бизнеса. Доходит до того, что в многомиллионной компании не хватает денег на самые небольшие операции. Причина для этого одна — рассинхронизация прихода и расхода денежных средств. То есть деньги приходят позже, чем они были нужны. Случиться это может в одном из трех случаев:

- Работа с поставщиками по предоплате. В начале работы бизнеса нет достаточного запаса средств на долгосрочные контракты по отсрочке платежа. Часто после закупки у предпринимателя не остается денег ни на что. Собственные средства тают на глазах, а будущие расходы неизменно наступают.

Самое неприятное, когда эти ситуации совпадают — вы должны предоплатить сырье, дождаться оплаты от покупателей и рассчитаться по налогам, чтобы счета не заморозили. Такие совпадения могут вывести компанию из бизнеса, поэтому их нужно планомерно просчитывать.

Признаки кассового разрыва

Предприниматели, которые ведут отчет движения денежных средств (ДДС), гарантированно увидят будущий разрыв по отрицательным конечным показателям. О том, как составить ДДС, мы рассказали в отдельной статье. Здесь остановимся на показателях, которые помогут спрогнозировать ситуацию и уберечь компанию.

Самый простой способ — ежедневно рассчитывать остаток денежных средств.

Денежные средства на конец дня = Денежные средства на начало дня + Поступления от покупателей − Выплаты поставщикам

Расчет этого показателя на две недели вперед покажет, в какие дни компания оказывается на краю кассового разрыва. Так вы получите запас времени, за который сможете предотвратить кризисную ситуацию.

| 13 июня 2017 | +100 000 ₽ | +20 000 ₽ | -60 000 ₽ | +60 000 ₽ |

| 14 июня 2017 | +60 000 ₽ | +20 000 ₽ | -60 000 ₽ | +20 000 ₽ |

| 15 июня 2017 | +20 000 ₽ | +20 000 ₽ | -60 000 ₽ | -20 000 ₽ |

| 16 июня 2017 | -40 000 ₽ | +60 000 ₽ | -20 000 ₽ | 0 ₽ |

Как предотвратить кассовый разрыв

Кассовый разрыв не смертелен — это рабочая ситуация. Предприниматель может перекрыть его овердрафтом или факторингом, занять деньги в банке или свалиться в просрочку. Но эти варианты съедают маржу, лишают бизнесмена прибыли и портят его репутацию. К ним мы рекомендуем прибегать только в крайних случаях. Чтобы избежать разрыва нужно:

- Организовать финансовое планирование. Первый и главный совет — следите за своими деньгами. Составьте бюджет движения денежных средств (БДДС) З апишите в него, когда и сколько должны вам и должны вы. Так вы заранее будете видеть возможные ситуации кассового разрыва.

- Управлять дебиторской и кредиторской задолженностью. Старайтесь, чтобы вам всегда платили прежде, чем вы сами должны будете заплатить. Попросите рассрочку у поставщиков и предоплату у покупателей. Пусть лучше деньги осядут на счетах, откуда их легко можно будет снять. Договориться можно обо всем — мы расскажем, как это сделать в следующий раз.

- Сохранять легко реализуемый товарный остаток. В крайнем случае продайте то, что легче всего реализовать — ваши наиболее ликвидные активы. Так вы разморозите деньги и рассчитаетесь с кредиторами.

- Поддерживать постоянный денежный поток. Легче жить компаниям, у которых много пусть и мелких операций. Поддерживайте постоянные обороты на расчетном счете. Если это позволяет модель бизнеса, реализуйте товар в розницу, работайте с мелкими контрагентами. Чем диверсифицированнее ваш доход, тем он устойчивее.

Комментарии экспертов

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Первое и самое главное – планирование бюджета. Не надо отговариваться, что все равно все пойдет не по плану: в планировании главное процесс размышления и анализа, а не результат.

Второе – назначьте ответственного сотрудника за сбор информации об обороте дебиторской задолженности. Многих проблем можно избежать просто контролируя своевременность поступлений.

Третье – будьте на связи с клиентами. Интересуйтесь их бизнесом, держите руку на пульсе. Кассовый разрыв легче предотвратить, чем покрыть.

Четвертое – обеспечьте бизнес доступом к кредитным средствам, используйте овердрафт и факторинг. Это не так сложно, как более традиционные кредитные продукты, а теперь вполне доступны и для малого бизнеса.

Пятое – настройте управленческий учет и начните работать с прибылью!»

Одна из главных задач, которую выполняет сервис для финансово-управленческого учета ПланФакт – предсказывать кассовые разрывы. Зарегистрируйтесь и бесплатно оцените все возможности сервиса прямо сейчас!

Павел Вешаев, генеральный директор FinHelp:

«Есть несколько действий, которые вы можете предпринять, чтобы восполнить сложившийся дефицит денежных средств:

1. Оцените ситуацию.

Набросайте схему, когда и от кого в ближайшие дни придут поступления, какие средства вам нужно будет направить на свои постоянные расходы, а какие на переменные. Когда вы увидите картину целиком, будет понятно, сколько денег требуется, где зоны риска, какие транзакции можно попробовать подвинуть, чтобы стабилизировать ситуацию.

2. Обсудите условия с поставщиками.

Ищите варианты. Обсудите изменение сроков оплаты, сообщите планируемые даты ваших платежей. Задача здесь – выиграть время, но не потерять хорошие условия.

3. Работайте с дебиторкой.

Проводите ежедневные планерки с менеджерами, которые ведут клиентов, чтобы иметь ясную картину, когда планируются платежи. Напоминайте клиентам, когда ждете от них средства, выясняйте причины задержки платежей и предпринимайте оперативные меры (уведомления, досудебка, новые договоренности) для оплаты задолженности»

Обязательно посмотрите интервью с Наталией Морозовой, экспертом по управлению финансами и налоговой безопасности.

Источник: planfact.io