Начиная свой бизнес, практически у каждого предпринимателя возникает огромное количество вопросов относительно финансов. Это и вопросы, связанные с финансированием начала бизнеса, вопросы налогообложения предпринимательской деятельности, нюансы учета доходов и расходов и многие другие.

Начинающий предприниматель особенно нуждается в повышении финансовой грамотности, так как у него нет еще опыта ведения бизнеса, и соответственно нет опыта общения с бизнес финансами, которые отличаются от личных финансов многими нюансами. Эта ситуация также усугубляется еще и очень низким уровнем финансовой грамотности населения нашей страны. До середины 2000-х годов у нас в стране не существовало никаких государственных программ, направленных на ликбез финансовой безграмотности населения. Также плохую шутку с населением сыграли и различные финансовые пирамиды, плодившиеся в 90-х и начале 2000-х, как грибы. В итоге мы имеем очень удручающую ситуацию в плане финансовой образованности, как с населением, так и с предпринимателями.

Как начать свой бизнес (5-7 классы)

Очень печально наблюдать за предпринимателями, которые полностью полагаются в вопросах ведения финансовой деятельности своего бизнеса, только на бухгалтеров. Доверять, конечно, нужно, но проверять никто не отменял. Поэтому один из самых главных вопросов, который должен решить для себя начинающий предприниматель – это повысить свой уровень финансовой грамотности. И сделать это необходимо еще на стадии разработки идеи бизнеса и планировании будущего бизнеса.

Что же собой представляет финансовая грамотность предпринимателя? Финансовая грамотность – это совокупность знаний, позволяющих предпринимателю принимать грамотные, взвешенные решения в отношении управления своими финансами, для достижения поставленных планов и намеченных целей. Эти знания включают в себя знания учета доходов и расходов, знания планирования бизнеса, ориентирование в основных кредитных инструментах для бизнеса, знание налогового законодательства, знания управления движения денежными средствами. Все эти сферы финансовой грамотности необходимы предпринимателю для принятия грамотных управленческих решений, позволяющих минимизировать потери и увеличить доходность создаваемого бизнеса.

Как же начинающему предпринимателю повысить свою финансовую грамотность?

Выход только один – учиться, учиться и еще раз учиться. Самообразование – вот ключ к решению задачи.

Сегодня, в век интернетизации общества, получить доступ к необходимой информации не составляет проблем. Существует множество ресурсов в сети Интернет, популяризирующих повышение финансовой грамотности.

Всем известный youtube.com – прекрасный портал, где можно просмотреть видео материалы, посвященные управлению финансам, бизнес планированию, налогообложению малого бизнеса и многое другое. Портал о кредитных инструментах – banki.ru, и другие. Стоит обратить внимание на такие крупные организации, как Сбербанк, который совместно с различными образовательными учреждениями проводит бесплатные семинары по обучению населения и предпринимателей финансовой грамотности. Существует государственная программа, направленная на ликвидацию финансовой безграмотности населения.

Особенно ценным для начинающего предпринимателя будет посещение различных структур, призванных помогать малому бизнесу. К ним относятся бизнес инкубаторы. Бизнес инкубаторы существуют практически во всех городах России. На их базе проводятся бесплатные семинары для предпринимателей по всем вопросам ведения предпринимательской деятельности. Также там каждый предприниматель может бесплатно получить индивидуальную консультацию по вопросам управления бизнесом.

Успех предпринимателя в бизнесе во многом зависит от самого предпринимателя и от его отношения к своему бизнесу. Постоянное совершенствование – ключ к процветанию и не только в бизнесе.

Источник: pro-biznes.com

Что такое финансовая грамотность и как управлять личным бюджетом эффективно

Правила финансовой грамотности помогают управлять личным бюджетом — рационально тратить заработанное и приумножать капитал. Неважно, получаете вы 30 000 руб. или 300 000 руб. в месяц, — в обоих случаях можно создавать сбережения или регулярно оставаться с пустым кошельком и в долгах. Хорошая новость: изучить основы финансовой грамотности никогда не поздно.

Чтобы упростить задачу, мы подготовили для вас понятный гид, из которого вы узнаете главные правила финансовой грамотности и сможете сразу применить их в жизни.

Содержание статьи скрыть

Что такое финансовая грамотность: основные понятия

Финансовая грамотность — это умение рационально распоряжаться деньгами и достигать поставленных финансовых целей. Быть финансово грамотным — значит покупать и тратить с умом, планировать бюджет и откладывать деньги, чтобы обеспечить себе приемлемый уровень жизни сейчас и в будущем.

Сегодня на обязательных уроках в российских детсадах и школах даже дети изучают, для чего нужна финансовая грамотность. У взрослых тоже есть все средства, чтобы разобраться в теме и улучшить своё финансовое положение — в этой статье расскажем, как планировать доходы и расходы и где учиться управлять личными финансами.

Основные понятия финансовой грамотности

Начнём с базовой терминологии, а далее разложим по полочкам всё, что относится к финансовой грамотности.

Финансовая подушка безопасности — это сбережения и накопления, на которые вы сможете жить в старости и в случае потери основного дохода, например, из-за увольнения или болезни.

Активные доходы — это прибыль за конкретную деятельность, которая требует навыков, физических или умственных усилий и вовлечённости в процесс.

Пассивные доходы — это прибыль, которая периодически начисляется на активы — недвижимость, инвестиции, вклады — и не требует постоянных трудозатрат.

Активы — это деньги и имущество, которое потенциально может приносить прибыль: квартира, машина, бизнес, ценные бумаги и др.

Пассивы — это совокупность обязательных расходов: на еду, одежду, бензин, квартплату, по кредитам и др.

Личный бюджет — это совокупность доходов и затрат одного человека за определённый промежуток времени.

Личный финансовый план — это документ с финансовыми целями человека, способами и сроками их достижения. Пример цели — построить дачу за 4 000 000 руб. через 3 года.

Инфляция — это рост цен на товары и услуги, вследствие чего деньги обесцениваются. Пример: в 2021 г. вы могли купить 15 банок консервированного горошка на 1000 руб., а в 2022 — только 10 банок.

Инвестиции — это вложение денег в финансовые инструменты — акции, облигации, драгметаллы, паевые фонды — для получения пассивного дохода.

Банковский вклад — это передача денег банку во временное пользование в обмен на регулярные выплаты процентов.

Диверсификация рисков — это вложение денег в разные инвестиционные инструменты с целью минимизировать возможные финансовые потери. Пример: если вы приобретаете акции только одной компании, однажды они могут сильно упасть в цене, а вы потеряете часть вложенных средств. Поэтому важно уметь грамотно распределять инвестиции.

Наш словарик — небольшая база, которую необходимо усвоить, чтобы двигаться дальше. Если по ходу чтения встретите другие непонятные термины — не стесняйтесь попросить помощи у гугла или просто задайте вопрос в комментарии к этой статье.

Ежедневные советы от диджитал-наставника Checkroi прямо в твоем телеграме!

Подписывайся на канал

Подписаться

Как определить уровень своей финансовой грамотности

По данным Банка России, уровень финграмотности населения за 2017–2020 гг. вырос, но всего на 2% — с 52% до 54%. Вы тоже можете оценить свои познания в теме — ответьте «да» или «нет» на следующие вопросы:

1. У вас больше одного источника дохода?

2. Вы ведёте учёт доходов и расходов на постоянной основе?

3. Вы регулярно ставите финансовые цели и составляете финансовый план?

4. У вас есть подушка безопасности, на которую можно прожить не менее 3 месяцев?

5. Вы тратите меньше, чем зарабатываете?

6. Вы откладываете не менее 10% от дохода каждый месяц?

7. Вы планируете крупные покупки заранее?

8. Вы вкладываете деньги в инвестиционные инструменты?

9. Вы создаёте пенсионные накопления?

10. Вы знаете, что означает понятие «диверсификация рисков»?

Чем больше ответов «да», тем лучше чувствуют себя ваши финансы. Если же на большинство вопросов вы ответили отрицательно — не переживайте, любые знания и навыки можно прокачать. Продолжаем разбираться в том, что такое финансовая грамотность, и переходим к её принципам.

Главные принципы финансовой грамотности

Последствия экономических кризисов, пандемии, снижения курса рубля и других экономических потрясений и личных проблем можно минимизировать, если изучить основные правила финансовой грамотности и внедрить их в жизнь. Пройдёмся по главным тезисам.

Принцип 1. Сформируйте подушку безопасности

Сначала подушку безопасности нужно накопить, а потом — не потратить даже на самые желанные «хотелки». Размер рассчитывается индивидуально: чаще всего это сумма, которая покрывает полгода жизни без постоянного дохода, но вообще — чем больше, тем лучше.

Помните, что форс-мажоры непредсказуемы, а эти деньги — ваша гарантия безопасности: они помогут снизить уровень стресса и не влезть в долги. Кроме денег на «чёрный день» в состав подушки безопасности должны входить и долгосрочные сбережения — например, на жизнь после выхода на пенсию.

Принцип 2. Планируйте бюджет

Сам себе бухгалтер — это про финансово грамотного человека. Чтобы рационально распоряжаться бюджетом, нужно регулярно фиксировать все доходы и траты удобным и надёжным способом — в мобильном приложении, экселе или блокноте. Так вы сможете отслеживать движение денег, не забывать про накопления и обязательные платежи и оптимизировать траты.

Принцип 3. Переосмыслите покупки

Если вы тратите больше, чем зарабатываете, — безудержный шопинг пора остановить. Неважно, спускаете вы всю зарплату на брендовую одежду, игрушки детям или пятизвёздочные отели — если ваши расходы регулярно больше или равны доходам, нужно пересмотреть бюджет и поставить лимит на затраты. Это не значит, что придётся отказаться от новых вещей и долгожданного отдыха, главное — взять финансы под контроль и разумно тратить деньги.

Принцип 4. Увеличивайте доход

Звучит банально, но важно не останавливаться на достигнутом: вкладываться в образование, расти в карьерном плане и находить дополнительные источники дохода. Цены на жизнь повышаются каждый год, а вместе с ними должны расти сегодняшний заработок и сумма сбережений на будущее.

Дальше поделимся прикладными советами, которые помогут перевести отношения с деньгами на новый, более осознанный уровень.

Как повысить финансовую грамотность: прикладные советы

Чтобы внедрить в жизнь принципы финансовой грамотности, нужно регулярно и целенаправленно предпринимать небольшие шаги на практике. Мы распределили советы по 5 финансовым областям: доходы, расходы, планирование бюджета, накопления и отношения с банком — прокачайте каждую.

Доходы

Доходы — главная составляющая финансового плана. Вот несколько рекомендаций, которые помогут повысить стабильность в вопросах прибыли.

- Найдите несколько источников дохода. Стабильная работа с зарплатой — это хорошо, но лучше минимизировать зависимость от одного работодателя. Заведите хотя бы один дополнительный источник заработка: можно развивать личный блог, открыть небольшой бизнес или заняться инвестициями.

- Наращивайте пассивный доход . По возможности стоит вкладывать средства в те инструменты, которые приносят прибыль без вашего активного участия. Пассивный доход особенно актуален на пенсии, когда хочется поберечь силы и здоровье.

- Следите за здоровьем . Денег много не бывает, но они лишь средство для достижения финансовых целей и благополучия. Не жертвуйте физическим и ментальным здоровьем сегодня ради призрачного блага в будущем, иначе до него можно не дожить.

Расходы

Деньги нужны для того, чтобы их тратить. Рассказываем, как делать это рационально:

- Тратьте не больше, чем зарабатываете . А лучше меньше. Если каждый месяц ваш баланс стремится к нулю, вы не сможете создавать сбережения на будущее.

- Экономьте, но не перегибайте палку . Суть не в отказе от качественных вещей и комфорта, а в предотвращении импульсивности и покупок «ради покупок».

- Не берите в долг. Старайтесь планировать покупки заранее, чтобы накопить нужную сумму и покрыть полную стоимость своими силами. А если цена слишком высока — проанализируйте, зачем вам вещь или услуга, которая не по карману, и нет ли аналогов дешевле.

Планирование бюджета

Аналитики сервиса Работа.ру и Негосударственного пенсионного фонда Сбербанка в 2020 году выяснили, что 31% граждан России вообще не планируют бюджет, а 47% — строят планы только на месяц вперёд.

Принесли вам несколько советов, которые помогут начать планировать.

- Составьте чёткий финансовый план . Откладывать деньги без конкретной цели сложно. Сформулируйте, каких результатов хотите добиться, пропишите способы, просчитайте возможности их реализации в цифрах и поставьте реальные сроки — тогда сможете двигаться к намеченному гораздо быстрее.

- Выберите удобный способ ведения бюджета . Одним нравятся современные мобильные приложения с автоматическим распознаванием чеков и банковских переводов, другие предпочитают записывать всё в ежедневнике. Любой вариант хорош — важно подобрать наиболее удобный для вас.

- Ведите бюджет системно . Заведите привычку вносить данные о расходах и доходах по вечерам каждый день или раз в неделю в воскресенье, главное — ничего не упустить и вспомнить о каждой выпитой чашке кофе.

Накопления, сбережения и инвестиции

Без сбережений добиться финансового благополучия не получится. Копить деньги можно разными способами: наличными, на банковской карте, вкладе или в инвестиционных инструментах — поговорим о грамотных накоплениях.

- Откладывайте, прежде чем тратить. Заведите привычку сразу переводить не менее 10% от заработанных денег в копилку. Если откладывать в конце месяца, на балансе может уже ничего не остаться.

- Пускайте деньги в оборот . Держать средства наличными или на карте может быть и удобно, но каждый год они обесцениваются из-за инфляции. Хранение денег на банковских вкладах поможет сохранить их ценность, а грамотные инвестиции — приумножить средства.

- Учитесь инвестировать . Без фундаментальной подготовки бросаться в пучину фондовых бирж и фьючерсов точно не стоит, иначе вы рискуете потерять всё заработанное. Сначала разберитесь в основах инвестиций в теории, а затем делайте первые шаги на рынке ценных бумаг. И не путайте инвестиции с азартными играми на бирже — трейдингом.

Отношения с банками

Мы не станем демонизировать банки — иногда без привлечения кредитных средств не обойтись. Внимательность и наши советы помогут вам не испортить кредитную историю.

- Откажитесь от потребительских кредитов . Купить машину или квартиру без привлечения банка сложно, но от кредита на новый айфон или свадьбу лучше отказаться. Чем дольше вы выплачиваете заём, тем больше переплачиваете, поэтому если без кредита не обойтись, постарайтесь погасить всю сумму в короткие сроки.

- Закройте кредитные карты . Сначала вы исправно гасите долг в беспроцентный период, но однажды забудете или не сможете заплатить вовремя. Тогда кредитка проявит коварство: придётся покрыть сумму задолженности и проценты за каждый день просрочки платежа — даже за забытые несколько рублей долга сумма набежит немаленькая.

- Внимательно изучайте условия кредитования . Проанализируйте предложения конкурентов и, прежде чем подписывать договор с банком, по косточкам разложите все его положения. Если самостоятельно разобраться сложно — обязательно проконсультируйтесь с юристом.

Что входит в финансовую грамотность в целом — мы разобрали. Теперь поговорим о том, как вести бюджет в мобильном телефоне и что ещё почитать и посмотреть о личных финансах.

Мобильные приложения для учёта бюджета

Оплата коммуналки, продуктов в магазине и обеда в кафе, расчёты с работодателем и многие другие платежи и начисления производятся безналично и фиксируются в онлайн-банке. Вести учёт денег удобно в смартфоне, который всегда под рукой.

Принесли вам топ-5 приложений для мобильного, с которыми ведение личного или семейного бюджета станет проще и быстрее:

- Monefy — приложение с понятным и визуально приятным интерфейсом для ведения дневника доходов и расходов. Программу можно синхронизировать с несколькими устройствами и вести семейный учёт;

- Дзен-мани: учёт расходов и доходов — здесь есть автоматическая синхронизация с крупными банками, в том числе бизнес-банками, система напоминаний о важных платежах и долгах и добавление чеков по qr-коду. В приложении можно формировать понятные отчёты и подбирать выгодные банковские вклады;

- CoinKeeper — приложение с активной рекламной кампанией в соцсетях и широкими возможностями: импорт операций из разных банков, совместный учёт с нескольких устройств, собственные категории доходов и расходов, прогнозы трат и лимиты, расширенная статистика для анализа бюджета и др. Дополнительно можно выпустить бесплатную электронную карту CoinKeeper Visa с умными уведомлениями;

- Moneon — мобильное приложение с лаконичным дизайном и автоматической синхронизацией с банками, где удобно вести учёт личных средств и трат. Для ведения общего кошелька с родными или друзьями и доступа к дополнительным функциям потребуется премиум-подписка;

- Money Manager — приложение для android-устройств с возможностью редактирования данных с компьютера. Для ведения учёта применяется система двойной записи, можно настроить автоматическое погашение задолженности по кредитке, отследить статистику по каждому активу и др.

У всех приложений есть бесплатная версия — протестируйте интерфейс и возможности разных программ, чтобы найти самую удобную.

Книги о финансах

Прочесть хорошую книгу всегда приятно и полезно: информация складывается в чёткую систему и лучше запоминается. Подготовили небольшую подборку литературы про финансовое мышление, инвестиции и планирование на понятном языке и с «живыми» примерами:

- «Думай и богатей», Хилл Н. — бестселлер и классика мотивационной литературы уже более 80 лет: в книге собраны правила жизни успешных людей, которые помогут наладить отношения с деньгами и приумножить их количество;

- «Правила инвестирования Уоррена Баффета», Миллер Дж. — ещё одна классическая книга для начинающего инвестора: сборник писем, из которого вы узнаете об основных принципах и методах инвестирования всемирно известного предпринимателя У. Баффета;

- «Тайный язык денег. Как принимать разумные финансовые решения», Крюгер Д., Манн Дж. Д. — книга поможет проанализировать своё отношение к деньгам, избавиться от вредных установок и научиться распоряжаться финансами рационально и без стресса;

- «Правило богатства №1 — личный финансовый план», Савенок В. — вы узнаете, как достичь крупных финансовых целей, закрыть кредиты и в целом улучшить достаток грамотным планированием;

- «Финансовый ежедневник: как привести деньги в порядок», Герасимов А. — ежедневник с финансовыми советами и примерами поможет внедрить в жизнь новые привычки: научит ставить финансовые цели, вести учёт и анализировать бюджет.

Бесплатные вебинары по финграмотности

Углубиться в историю денег, разобраться в финансовых институтах и закрепить знания финграмотности на тестах и онлайн-тренажёрах помогут бесплатные видеокурсы из нашей подборки:

- «Теории денег: от ракушки до биткоина» от Лекториума — 39 видеолекций с проверочными тестами и сертификатом по окончании. Вы познакомитесь с историей и теориями возникновения денег — от архаичных средств платежа до криптовалют;

- «Азбука финансов» от Лекториума — за 29 видеоуроков вы узнаете, как составлять финансовый план, вести учёт бюджета и подбирать выгодные финансовые инструменты для краткосрочных и долгосрочных вложений. После каждого урока предусмотрено тестирование, а в конце курса — сертификат;

- «Основы финансов для молодёжи» от Новосибирского Государственного Университета — интерактивный курс по финграмотности включает видеолекции, статьи и более 100 мини-заданий по разным категориям знаний: от личных и бытовых до корпоративных и глобальных финансов;

- «Финансовые рынки и институты» от Coursera — на курсе от преподавателя Высшей школы экономики Берзона Н. Ф. вы разберётесь, как функционируют финансовые рынки и институты, освоите принципы инвестирования и узнаете о причинах кризисов и процессе глобализации экономики. По окончании обучения можно оплатить сертификацию;

- Курсы лекций по финансовой грамотности от Высшей школы экономики — сразу 7 бесплатных курсов по основным темам финграмотности: о механизме страхования, банковских услугах, финансовых пирамидах, фондовых рынках, создании бизнеса и др.

Коротко о главном

Финансовая грамотность — одно из важнейших качеств современного человека, развивать которое стоит с детства. Регулярный учёт и планирование бюджета, создание и увеличение сбережений помогут добиться финансовой стабильности и обеспечить комфортное будущее для себя и своей семьи.

В этой статье мы разобрали основные финансовые понятия и рассказали, как внедрить в жизнь базовые принципы финграмотности. Дальше — продвинутый уровень: нужно научиться приумножать накопления и освоить инвестирование. Собрали для вас подробный гайд «Как научиться инвестировать» с полезными материалами и советами опытного эксперта-инвестора. Приятного чтения!

Источник: checkroi.ru

Презентация, доклад к уроку по финансовой грамотности Как открыть свое дело

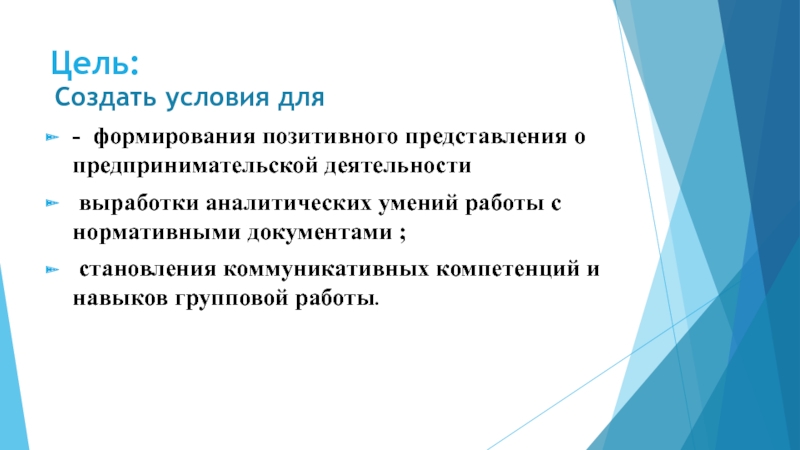

Цель: Создать условия для — формирования позитивного представления о предпринимательской деятельности выработки аналитических умений работы с нормативными документами ; становления коммуникативных компетенций и навыков групповой работы.

- Главная

- Обществознание

- Презентация к уроку по финансовой грамотности Как открыть свое дело

Слайд 1Как открыть свое дело?

Презентация к уроку обществознания

в 8 классе (в рамках

модуля финансовой грамотности)

Учитель Сапрунова С.А МБОУ СОШ №3

г. Новошахтинск Ростовской области

Слайд 2Цель:

Создать условия для

— формирования позитивного представления о предпринимательской деятельности

выработки аналитических умений работы с нормативными документами ;

становления коммуникативных компетенций и навыков групповой работы.

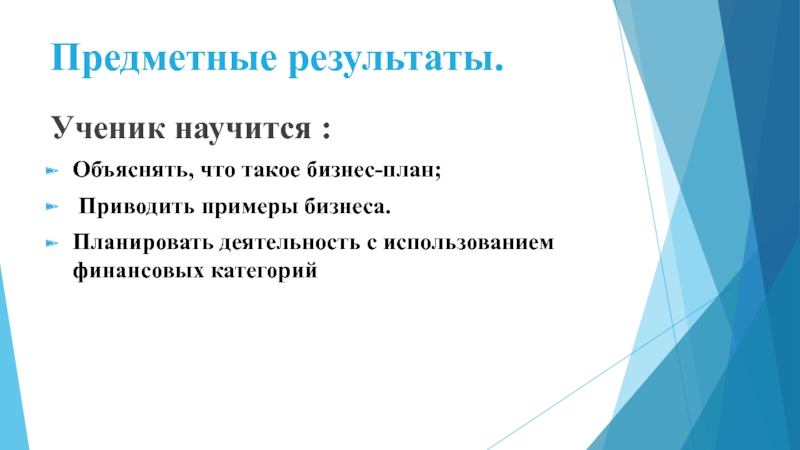

Слайд 3Предметные результаты.

Ученик научится :

Объяснять, что такое бизнес-план;

Приводить примеры

бизнеса.

Планировать деятельность с использованием финансовых категорий

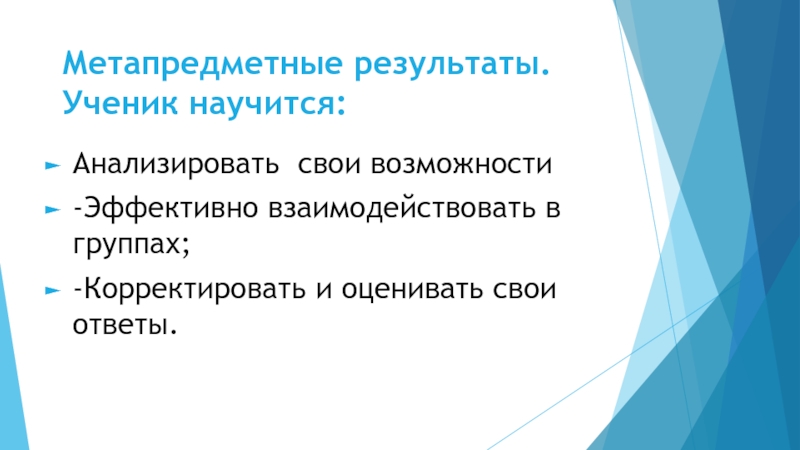

Слайд 4Метапредметные результаты. Ученик научится:

Анализировать свои возможности

-Эффективно взаимодействовать в группах;

-Корректировать и оценивать

свои ответы.

Слайд 5Личностные результаты. Ученик сможет:

Проводить анализ ситуации и вырабатывать идеи

возможного бизнеса

Аргументировать и отстаивать свою точку зрения

Слайд 6Как открыть свое дело?

Ростовская область получит 264 млн рублей на развитие

предпринимательства

В среду в государственную программу Ростовской области «Экономическое развитие и инновационная экономика» были внесены изменения, согласно которым в 2017 году регион получит из федерального бюджета 264 млн рублей на развитие малого и среднего предпринимательства.

Слайд 7 Предпринимательство. Как организовать собственный бизнес?

Предпринимательство, предпринимательская деятельность —самостоятельная,

осуществляемая на свой риск экономическая деятельность, направленная на систематическое получение прибыли лицами, зарегистрированными в этом качестве в установленном законом порядке.(Гражданский кодекс РФ ст.2)

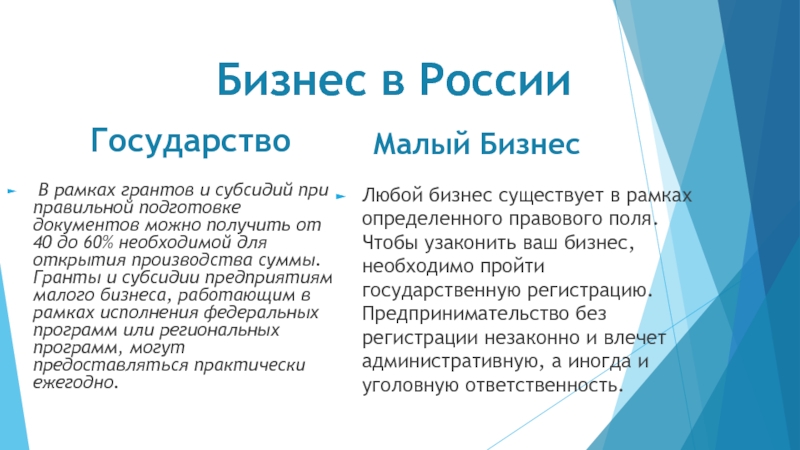

Слайд 8 Бизнес в России

Государство

В

рамках грантов и субсидий при правильной подготовке документов можно получить от 40 до 60% необходимой для открытия производства суммы. Гранты и субсидии предприятиям малого бизнеса, работающим в рамках исполнения федеральных программ или региональных программ, могут предоставляться практически ежегодно.

Любой бизнес существует в рамках определенного правового поля. Чтобы узаконить ваш бизнес, необходимо пройти государственную регистрацию. Предпринимательство без регистрации незаконно и влечет административную, а иногда и уголовную ответственность.

Слайд 9Четыре основные направления бизнеса.

предоставление услуг;

торговля;

производство;

посредничество.

Источник: http://biznesprost.com

Слайд 10Документ, содержащий обоснование основных шагов, которые должны быть осуществлены для реализации

какого-либо коммерческого проекта или создания новой фирмы называется бизнес-планом.

Слайд 11Как начать свое дело?

Спланировать хозяйственную деятельность фирмы на ближайшее и отдаленное

время в соответствиями с потребностями рынка и возможностями получения необходимых ресурсов (инвестиций)

Слайд 12Этапы бизнес-плана.

Слайд 13Инвестиции. Где их взять?

Источниками финансирования бизнеса могут быть:

А) личные сбережения;

Б) кредит в банке;

В) организации и частные лица, поддерживающие малый бизнес.

Слайд 14Чтобы вам дали кредит или как-то помогли в начале вашего дела,

необходимо представить грамотный финансовый план. В этом случае вы будете оперировать понятиями «издержки», «доход », «прибыль». Что это такое?

Издержки — это выраженные в денежной форме затраты на факторы производства, необходимые для создания экономических благ. Издержки бывают постоянные , то есть не зависящие от объёмов выпускаемой продукции (например, аренда помещения), и переменные , находящиеся в прямой зависимости от объёма выпускаемой продукции (сырьё, материалы, из которых создаётся продукт).

Доход — это денежные суммы или материальные ценности, которые были получены в течение определённого периода и в результате осуществления какой-либо деятельности.

Прибыль — это разница между доходом экономического субъекта (например, фирмы) и полными издержками.

Слайд 15 «Конкурс бизнес идей для нашего города».

Слайд 16Этапы урока -игры

Мотивация. Видео.

Деление класса на группы.

Инструктаж.

Работа в малых группах

.

Предъявление решения задачи.

Слайд 17 Деление класса на группы

Группы формируются с учетом уровней подготовленности учащихся

(разно -уровневые группы) с помощью жеребьёвки и организации рабочих тематических групп для работы над проблемными ситуациями (кейсами).

Слайд 18Работа в малых группах и поиск решения. Критерии оценивания

А) новизна идеи

(10 баллов);

Б) реалистичность воплощения(10 баллов);

В) актуальность для города (10 баллов);

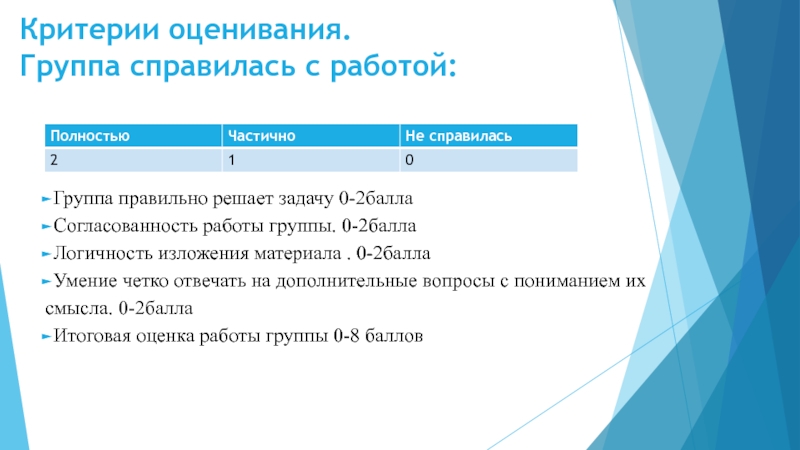

Слайд 19Критерии оценивания. Группа справилась с работой:

Группа правильно решает задачу 0-2балла

Согласованность работы группы.

0-2балла

Логичность изложения материала . 0-2балла

Умение четко отвечать на дополнительные вопросы с пониманием их смысла. 0-2балла

Итоговая оценка работы группы 0-8 баллов

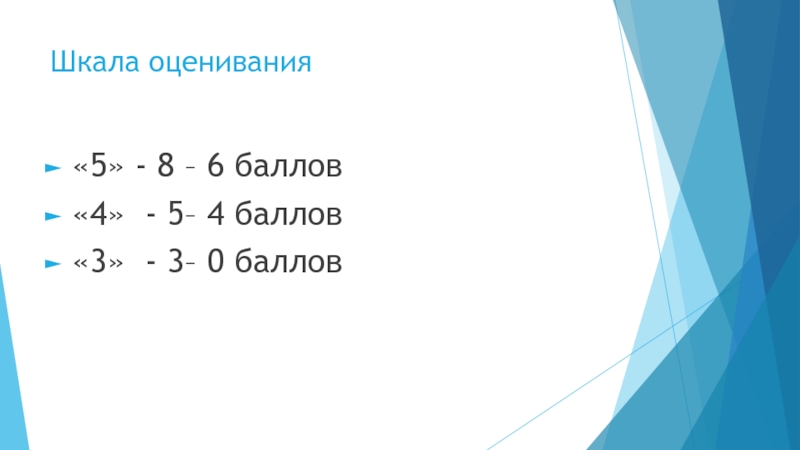

Слайд 20Шкала оценивания

«5» — 8 – 6 баллов

«4» — 5– 4

баллов

«3» — 3– 0 баллов

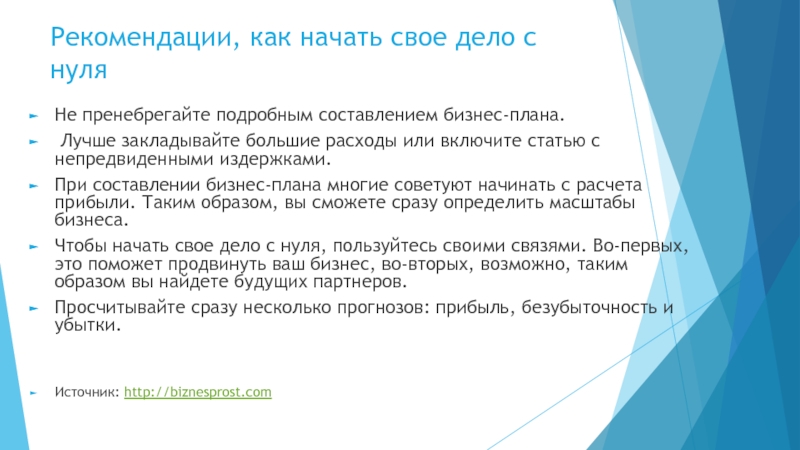

Слайд 21Рекомендации, как начать свое дело с нуля

Не пренебрегайте подробным составлением бизнес-плана.

Лучше закладывайте большие расходы или включите статью с непредвиденными издержками.

При составлении бизнес-плана многие советуют начинать с расчета прибыли. Таким образом, вы сможете сразу определить масштабы бизнеса.

Чтобы начать свое дело с нуля, пользуйтесь своими связями. Во-первых, это поможет продвинуть ваш бизнес, во-вторых, возможно, таким образом вы найдете будущих партнеров.

Просчитывайте сразу несколько прогнозов: прибыль, безубыточность и убытки.

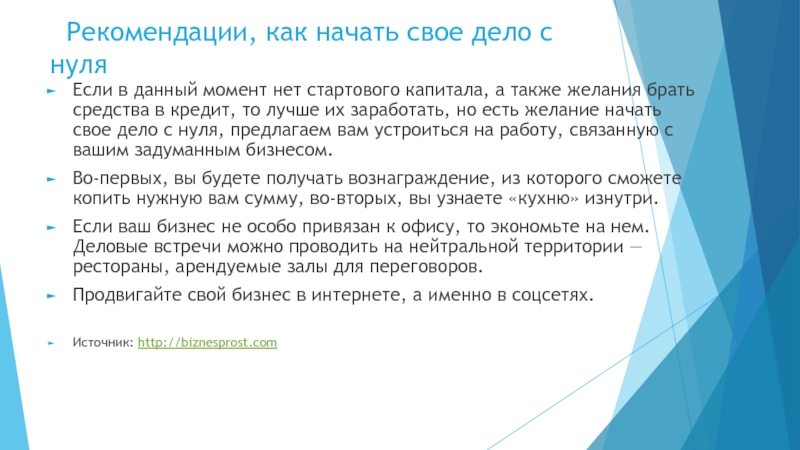

Слайд 22 Рекомендации, как начать свое дело с нуля

Если в данный момент

нет стартового капитала, а также желания брать средства в кредит, то лучше их заработать, но есть желание начать свое дело с нуля, предлагаем вам устроиться на работу, связанную с вашим задуманным бизнесом.

Во-первых, вы будете получать вознаграждение, из которого сможете копить нужную вам сумму, во-вторых, вы узнаете «кухню» изнутри.

Если ваш бизнес не особо привязан к офису, то экономьте на нем. Деловые встречи можно проводить на нейтральной территории — рестораны, арендуемые залы для переговоров.

Продвигайте свой бизнес в интернете, а именно в соцсетях.

Слайд 23Правила государственной регистрации устанавливает Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации

юридических лиц и индивидуальных предпринимателей».

Если вы совершеннолетний гражданин Российской Федерации, для регистрации вам потребуются следующие документы:

заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя (форма № Р21001). Заявление можно распечатать и заполнить на бумаге, либо сформировать в электронном виде, используя сервисы подачи документов на регистрацию;

копия российского паспорта;

квитанция об уплате госпошлины в размере 800 руб. Сформировать квитанцию на уплату госпошлины можно с помощью сервиса «Уплата госпошлины».

Внимание!

При подаче документов на регистрацию вы имеете право приложить заявление о применении упрощенной системы налогообложения.

Источник: shareslide.ru