Вопрос, как правильно копить деньги, намного важнее, чем кажется. Не секрет, что накопления способны помочь во множестве жизненных ситуаций, но зачастую скопить значимую сумму очень сложно. И дело не всегда в низком доходе: часто причина неудач — непонимание, за что взяться и как начать. Но это можно преодолеть — расскажем, как именно.

Зачем нужно копить деньги

Финансисты и консультанты считают, что делать накопления стоит каждому человеку, который имеет постоянный источник дохода. Причем желательно откладывать 20 % от заработка, если у человека есть такая возможность: если ее нет, сумму можно снизить до 10 % или даже до 5 %. Они правы: накопления — это очень важно. И вот почему:

- они помогут обойтись без кредитов, процентов и обязательств перед банком, если планируются дорогая покупка или иная существенная трата;

- накопления уменьшают риск попасть в финансовую яму, например, из-за просрочек по кредитам;

- в случае кризисной ситуации накопленные деньги можно использовать в качестве подушки безопасности и уберечь себя от множества неприятностей.

Кроме того, накопления — это, в первую очередь, выгодно. Деньги, лежащие на счету, приносят Вам небольшой, но доход благодаря процентам. А отсутствие кредитов позволит Вам не переплачивать за покупки.

Как приучить себя копить

Если Вы еще не откладываете с заработка определенную сумму, возможно, самое время начать. Мы понимаем, что это непросто: понадобится приучить себя копить регулярно, постоянно, а это, пожалуй, самое сложное. Впрочем, существуют способы, которые помогут привыкнуть быстрее.

Начните вести бюджет. Учет доходов и расходов позволит Вам лучше понимать, куда и как уходят деньги, следовательно, поможет оптимизировать траты. После такой оптимизации свободных средств, скорее всего, начнет оставаться больше, и Вы сможете начать копить. Бюджет не просто так считают основой финансовой грамотности: он учит планировать и учитывать, развивает умение распоряжаться деньгами.

Расставьте приоритеты. Зачастую люди не могут научиться копить, потому что формируют накопления по остаточному принципу: отправляют в копилку все, что осталось в конце месяца. Но если человек не экономит, он с большой вероятностью потратит все. Поэтому старайтесь делать накопления приоритетной статьей бюджета: наравне с оплатой финансовых обязательств или хотя бы с обязательными расходами. Иными словами, выделять некоторую сумму в копилку лучше сразу после получения зарплаты, а не тогда, когда большая ее часть уже потрачена.

Пользуйтесь приложениями. Помочь в накоплениях могут разнообразные программы и таблицы, а также приложения для мобильных телефонов, например, «Дзен-мани». В первую очередь они предназначены для ведения личного бюджета, но в некоторых из них можно вести учет накоплений. Более того: приложения банков позволяют настроить автоматический платеж, что удобно, если Вы боитесь забыть перевести деньги в «копилку».

Заведите накопительный счет. Конечно, не стоит держать накопления там же, где и основные средства: так легко запутаться. Рекомендуется разбивать сумму: часть держать в наличных, еще часть отправлять на специальный накопительный счет. Практически у любого банка есть такие предложения: счета-копилки, зачастую с процентом на лежащие там средства.

Вывод с таких «копилок» невыгоден: например, Вы лишаетесь выплаты процентов. Это стимулирует не тратить накопления без лишней нужды.

Способы копить деньги

Регулярный платеж. Наиболее простой способ научиться копить — это регулярно, например, после каждой зарплаты, складывать в «копилку» определенную сумму в зависимости от Ваших возможностей. Если хотите, можете делать это самостоятельно или настроить автоплатеж через банковское приложение. Размер этой суммы определяется индивидуально: это могут быть и 5 %, и 20 % от заработной платы. Главное — чтобы на оставшиеся у Вас деньги Вы могли спокойно прожить ближайший месяц, без проблем оплачивая все обязательные статьи расходов.

Челленджи. Если регулярный платеж кажется скучным и сложным выбором, можете попробовать один из многочисленных челленджей по накоплению. Они обычно длятся год и подразумевают, что каждую неделю или каждый день человек откладывает определенную сумму. Дальше возможны вариации:

- на первой неделе в копилку отправляется самый маленький платеж из всех, в дальнейшем сумма увеличивается. Размер шага зависит от дохода: Вы можете начать и со 100 рублей в неделю, каждый раз увеличивая сумму на 50 р., или даже с 10 рублей с шагом в 10 рублей;

- обратный подход, при котором копить начинают с наиболее крупного платежа из возможных, а в последующие периоды понемногу его уменьшают;

- гибкий вариант — отправлять в копилку можно любую сумму, но нельзя использовать одно и то же значение дважды, а минимальный шаг должен составлять 10 или 50 рублей.

Округление. Некоторые банки предлагают необычный способ накоплений: при каждой покупке сумма округляется в большую сторону, и разница между фактической тратой и округлением отправляется на накопительный счет. Иными словами, Вы копите деньги, когда делаете покупки. Это одновременно учит рационально тратить и дает возможность откладывать. Способ удобен для тех, кому психологически тяжело регулярно отправлять средства на накопительный счет.

Лайфхаки: как не тратить накопления

Бывает такое: Вы вроде бы начали копить, но постоянно таскаете из копилки деньги, и в итоге результата нет. Справиться с этим помогут несколько правил и лайфхаков.

- Четкое целеполагание. Всегда помните, зачем Вам нужны накопления. Не копите просто так. Держите в голове, что скопленная сумма послужит Вам подушкой безопасности или станет возможностью купить долгожданную и очень ценную вещь без кредитов. Ставьте цели и следуйте им: это увеличивает мотивацию.

- Ограничение доступа. Старайтесь организовать копилку так, чтобы Вам было неудобно или невыгодно доставать из нее деньги. Пусть это будет счет, вывод средств с которого занимает довольно много времени или лишает Вас процентов на остаток.

- Планирование. Если ориентироваться на крупные покупки заранее, то необходимость срочно снимать деньги с накопительного счета отпадет. Конечно, никто не застрахован от форс-мажоров — но порой для них накопления и нужны.

Что делать, если доход низкий

Бывают ситуации, когда доход скромный, и даже 10 % от зарплаты откладывать не выходит: эти деньги уходят на бытовые нужды. При таких вводных копить сложнее — но все равно возможно. Не опускайте руки и помните, что даже небольшая сумма, если ее откладывать регулярно, со временем может превратиться в солидные накопления. А мы подскажем, что можно сделать, чтобы процесс пошел быстрее.

Разумно экономить. Нет, речь не о том, чтобы отказывать себе во всем. Разумная экономия — это часть финансовой грамотности, и заключается она в первую очередь в том, чтобы тратить деньги с выгодой для себя. Например, не покупать какую-то вещь в магазине с большой наценкой, если можно приобрести ее со скидкой в другой сети.

Или внимательно изучить отзывы и характеристики конкретного товара, перед тем как покупать: возможно, найдется что-то выгоднее и лучше. В пользу накоплений Вы можете отказываться от мелких необязательных трат. Например, если готовить еду для работы дома, а не пользоваться ресторанами, можно сэкономить ощутимую сумму. Ее лучше не тратить, а отложить, чтобы в будущем позволить себе крупную покупку.

Пользоваться правилом 10 секунд. Если Вы видите интересный товар, отойдите от него и подождите 10 секунд, чтобы понять, так ли он хорош. Зачастую первое впечатление проходит, и Вы перестаете хотеть его приобрести. Если же покупка крупная, срок можно увеличить до нескольких дней или даже до месяца.

Пользоваться выгодами. Кешбэк, разнообразные бонусы и купоны — прекрасный способ сэкономить часть денег от покупки. Но стоит понимать, что пользоваться ими нужно, только если вещь Вы и так собирались приобретать. Покупать что-то ненужное только из-за скидки на него — пример нерациональной траты, а их следует избегать.

Но если речь идет о важной или тем более крупной покупке, следует заранее продумать, как можно сделать ее выгоднее. Возможно, где-то проходит акция, или Вы можете оплатить часть суммы накопленными бонусами. Иногда хорошим помощником может стать даже кредитная карта: в ней обычно повышенный кешбэк, а если погасить ее до истечения льготного периода, проценты платить не придется.

Искать способы заработка. Если, несмотря ни на что, копить не получается, то возможно, Вам стоит увеличить доход. Мы понимаем: это не так-то просто сделать, а ситуации у всех разные. Ищите способы: возможно, Вам помогут подработка на фрилансе или вложение имеющихся накоплений в консервативные финансовые инструменты с невысокой, но стабильной доходностью. Не переживайте.

Выход можно найти всегда. А если совместить поиск дополнительных источников дохода с советами по финансовой грамотности, поправить положение окажется не так тяжело, как кажется. И вскоре у Вас появится возможность копить.

Как бы то ни было, основное условие успешных накоплений — это регулярность и дисциплина. Даже если откладывать чуть-чуть, но постоянно, Вы сможете накопить существенную сумму. А это — возможность подстраховаться, если что-то пойдет не так, позволить себе долгожданную покупку или избежать кредита. Помните: все в Ваших руках.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

Если у Вас вопрос:

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Источник: oooeos.ru

Как накопить деньги по таблице

Каждое большое дело начинается с первого шага. Даже если кажется, что вы совсем не умеете копить, попробуйте с чего-то начать. И даже если первый опыт будет неудачным — это повод не отчаиваться, а продолжать искать свой метод. Как накопить деньги по таблице, и какие еще есть интересные способы, которые научат сберегать, а не транжирить, расскажет специалист сервиса Бробанк.

21.02.23 18677 0 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Зачем копить деньги

Вопрос накопления денег наиболее остро стоит у тех, кто регулярно влезает в кредиты. Уже оформлен автокредит, ипотека, кредитная карта и карта рассрочки. То, учитывая все ежемесячные платежи по долгам, откладывать деньги невозможно. При этом наверняка во время отпуска вам захочется где-то отдохнуть.

А так как отложенных денег нет, вы оформите еще один кредит, влезете в долг по кредитной карте или займете деньги у родственников или друзей. В любом случае сумму придется отдавать, значит, в будущем у вас будет еще больше трат в месяц.

Можно жить и по-другому: снимать жилье, а не покупать собственное, не копить ребенку на образование, а надеяться, что он поступит на бюджет. А пенсия еще нескоро, можно не беспокоиться о ней. Но это еще более провальная стратегия. Когда что-то пойдет не по плану, вам все равно придется брать кредит.

Чтобы обеспечить себе какие-то гарантии и не остаться совсем без денег в непредвиденных ситуациях, нужно делать накопления. Можно начать с небольшой суммы. Важно знать, чего именно вы хотите достичь через 1 год, 5 лет, 20 лет.

Интересные способы накопления денег

Копить деньги можно по-разному. Не обязательно использовать классические схемы, методично откладывая процент от зарплаты. Процесс можно сделать более интересным и увлекательным. Можно не изобретать велосипед, а использовать методы, созданные специалистами в финансовой сфере. Если и мнение экспертов кажется скучным, изучите соцсети.

Там пользователи тоже делятся своими способами сбережения.

В последнее время стало популярно копить деньги с помощью распечатанных таблиц и онлайн таблиц, а также челленджи по откладыванию. Выбирайте способ, который мотивирует вас.

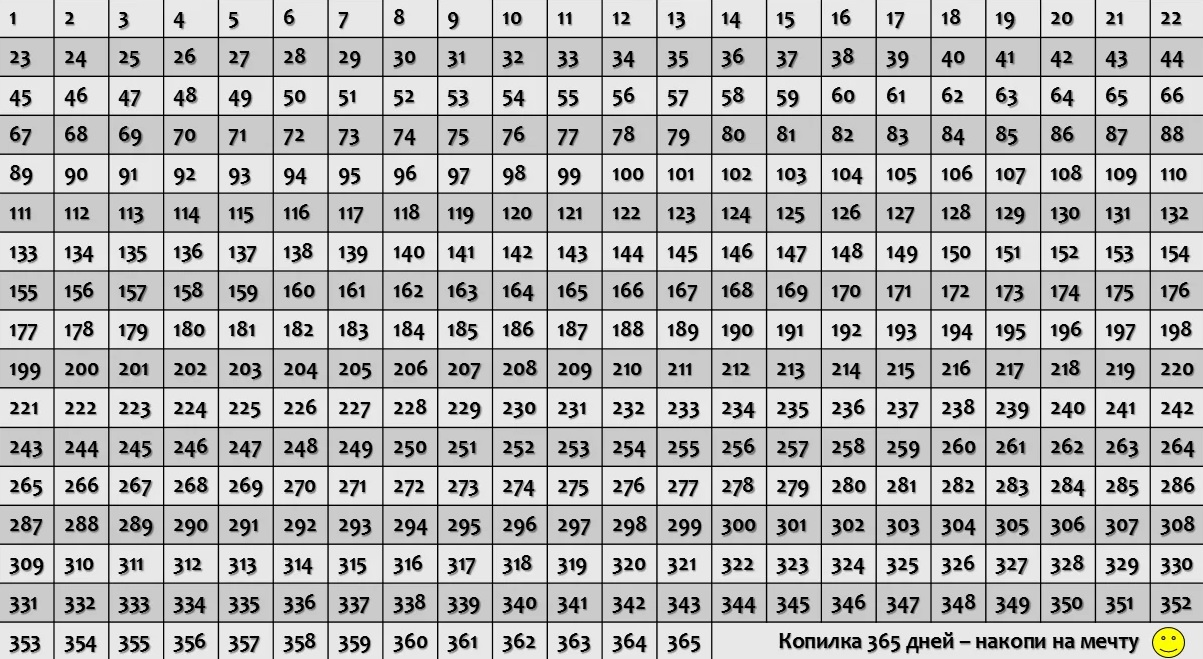

Челлендж «365 дней»

Участвуя в челлендже «365 дней», можно собрать за год внушительную сумму, не прилагая больших усилий. Суть способа в том, чтобы откладывать каждый день сумму, равную порядковому номеру дня в году: первый день — один рубль, сотый день — сто рублей, последний день — 365 рублей. Способ пользуется популярностью в интернете, потому что ежедневное откладывание не вызывают стресса и формирует привычку. Накопления воспринимаются как расходы, потому что участник челленджа постепенно урезает бюджет.

Накопления неравномерные, поэтому в декабре придется отложить более 10 тысяч рублей. Чтобы не откладывать такую большую сумму в один месяц, сформируйте таблицу для накоплений из 365 ячеек. В течение года в случайном порядке зачеркивайте дни в году, обозначающие сумму. Если в какой-то день вы можете отложить больше, зачеркивайте соответствующее число.

Можно распределить числа по четырем блокам: 1-91, 92-183, 184-275, 276-365. Каждый месяц зачеркивайте по несколько чисел из каждого блока. Это поможет сделать накопления посильными и равномерными.

За год участник челленджа соберет 66 795 рублей. Чтобы копить были удобнее, откройте отдельный счет и отправляйте деньги на него. Например, можно использовать специальный счет в Тинькофф «Инвесткопилка», тогда заработать можно еще немного больше. Так как деньги с этого счета инвестируются на фондовом рынке. Если захочется вникнуть в процесс, можно получить еще и дополнительные знания, о том, как устроены инвестиции.

Еще один способ приумножения отложенной суммы — открыть накопительный счет. В большинстве случаев он доступен для накоплений от 1 рубля. Подобные счета есть, например, и у Банка Открытие.

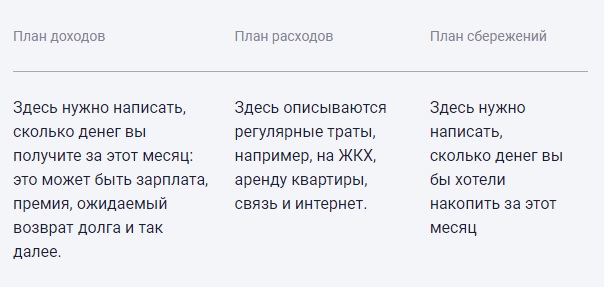

Японский способ Kakebo

- В первой колонке планируем сумму, которую заработаем за месяц. Сюда входят все доходы, как основные, так и дополнительные.

- Во вторую колонку записываем сумму, которую планируем потратить. Здесь нужно спланировать бюджет так, чтобы оплатить все регулярные платежи: услуги ЖКХ, мобильную связь, интернет, кредит, если он есть, покупку еды.

- Третья колонка отводится для сбережений. В ней пишете, какую сумму планируете отложить.

Оставшиеся деньги можно потратить на личные нужды: походы в кафе, развлечения, отдых. При этом нужно контролировать абсолютно все расходы и доходы.

Мотоко Хани советует носить с собой маленький блокнот и записывать все траты за день. Но многие замечают, что носить с собой блокнот и постоянно вносить траты неудобно. Поэтому вместо блокнота пользуются заметками в телефоне или специальными мобильными приложениями для ведения бюджета.

Этот способ не подойдет, если заработок не фиксированный, и вам сложно прогнозировать свой доход заранее.

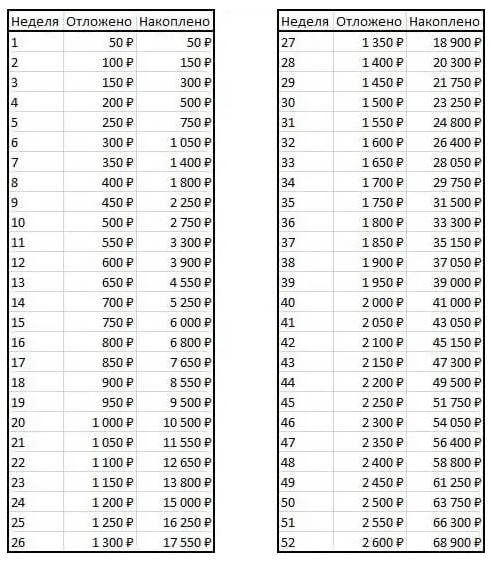

Игра «52 недели»

Вариация челленджа «365» дней — игра «52 недели». Вступив в нее можно накопить более крупную сумму. Это еще один способ накопления денег с помощью таблицы. Откладывать сумму нужно еженедельно.

Для начала определите, на какую сумму будут расти сбережения каждую неделю. Можно взять, например, 50 рублей. Тогда в первую неделю вы отложите 50 рублей, во вторую — 100 рублей, на третью — 150 и так до конца года.

К концу игры получится собрать 68 900 рублей. Можно определить шаг приращения в 100 рублей или даже 1000. В последнем варианте на 52 неделе придется отложить сразу 52 000 рублей. Поэтому осмотрительно выбирайте шаг. Все зависит от ваших доходов и возможностей.

Создайте таблицу, распечатайте ее на принтере и каждую неделю по мере откладывания зачеркивайте сумму. Как и в игре «365 дней», можно перепрыгивать с одной недели на другую. Например, при получении премии закрыть более крупные недели, а в материально напряженные периоды выбирать те недели, которые менее затратные.

Накопления также можно преумножить, используя накопительный счет или Инвесткопилку.

Накопления по онлайн таблицам

Те, у кого профессия связана с финансами, понимают важность и удобство таблиц. Они помогают визуализировать процесс, и цель становится достижимой. Для накопления денег тоже можно использовать онлайн таблицы. Определите сумму, которую хотите накопить за год. Важно, чтобы сумма была посильной.

Если решите накопить миллион рублей с доходом 50 тысяч в месяц, у вас ничего не выйдет.

- первая колонка — это названия месяцев;

- в первой строке обозначьте источники доходов, чтобы потом вписывать значения для каждого месяца;

- в следующую строку впишите расходы: оплата услуг, продукты, одежды, нужды ребенка;

- последняя колонка отводится остатку, после всех расчетов определите, сколько денег остается, это и есть сбережения.

Обратите внимание, иногда на накопления может уйти сумма меньше, так как могут возникать непредвиденные расходы. Главное не забыть про таблицу и выделять время на ее заполнение хотя бы несколько раз в месяц.

Карты с кешбэком и процентом на остаток

Дебетовыми и кредитными картами сейчас пользуются почти все. У большинства россиян даже есть карты сразу двух-трех банков. Если еще не оформили карту, обратите внимание на карты с кешбэком и начислением процентов на остаток средств на счете.

У большинства дебетовых и даже кредитных банковских карт есть кешбэк. Его начисляют за покупки любых товаров и за покупки в отдельных категориях. Также можно оформить тематическую карту, чтобы получать повышенные кешбэк за покупки в любимой категории. Например, выбрать карту для путешественников, геймера или любителя онлайн шопинга.

Вместо того чтобы тратить часть возвращенных от покупок денег, можно их сразу же откладывать и отправлять на накопительный счет.

Также банки выпускают карты с процентом на остаток. Очень часто дебетовые карты сочетают эти два преимущества и это лучший вариант для накопления. Процент одновременно с кешбэком тоже можно использовать для накоплений.

Округление баланса

Этот способ откладывания денег основывается на принципе незаметных трат. В конце дня проверяйте свой счет на карте. Округляйте оставшуюся сумму до сотен или до тысяч. Например, остаток по карте составляет 10 453 рубля. В первом случае вы отложите 53 рубля, во втором — 453 рубля.

Минус этого способа в том, что невозможно предугадать сумму накоплений. И все же это лучше, чем вообще ничего не делать. Способ подойдет для тех, кто не хочет возиться с таблицами для накоплений.

Введите в привычку каждый вечер откладывать деньги, и тогда в конце года вы обнаружите, что сумели собрать крупную сумму. В этом случае лучше также откладывать деньги на накопительный счет, чтобы приумножать сбережения.

Штрафы

Этот способ поможет не только накопить деньги, но и избавиться от вредной привычки. Или наоборот, внедрить полезную. Например, вы хотите бросить курить или начать тренироваться. За каждую скуренную сигарету или пропущенную тренировку вы платите штраф самому себе. Сумму «наказания» можете обозначить самостоятельно.

Она может равняться стоимости пачки сигерут или разового занятия в зале.

Недостаток в том, что вы сможете выполнить только одну цель — накопить деньги или избавиться от вредной привычки. Но если вы все-таки смогли бросить курить, можно ставить следующую цель и начинать накопление снова.

Можно также вводить штрафы за чрезмерные траты. Если вы сорветесь и приобретете незапланированную вещь — отложите некоторую сумму. Или по другой схеме: за каждую покупку больше 5 тысяч рублей — откладываете 500 рублей. Таким способом не получится накопить много денег, но в качестве дополнения к основному, подойдет и он. А накопленную сумму можно потратить на свое желание.

Цифровые копилки

Такой способ накопления очень похож на тот, которым пользовались еще наши бабушки и дедушки. Они раскладывали зарплату по конвертам, таким образом распределяя расходы.

Сейчас этот способ модифицировали банки. Они предлагают раскидывать деньги по разным счетам-копилкам. Дальше эти деньги распределяются в зависимости от категории. Вы самостоятельно определяете категории и назначаете процент под каждую из них. Не забудьте выделить один счет для накоплений.

Удобство этого способа в том, что не нужно самостоятельно рассчитывать остаток. Достаточно уложиться в отложенную сумму. Если в какой-то категории вы потратите меньше денег, их тоже можно отложить или порадовать себя за бережливость, каким-то бонусом, например, незапланированным походом в кино или театр.

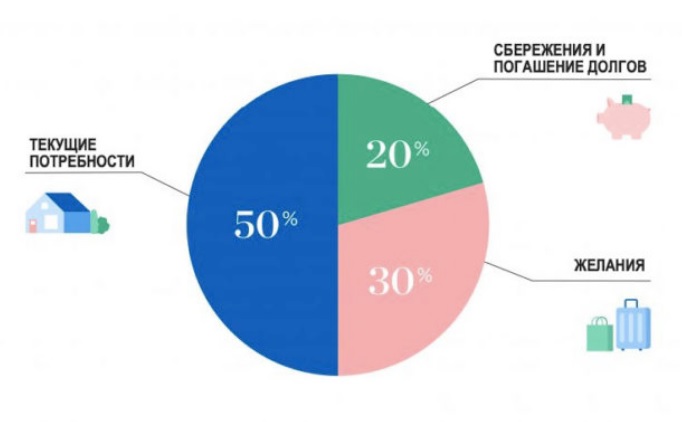

Схема 50-20-30

Такой способ планирования бюджета и накопления денег позволяет достичь баланса между расходами и доходами. Вы точно знаете, какую сумму, и на какие нужды вы оставляете.

- 50% дохода на постоянные обязательные траты: оплата услуг, аренда квартиры, еда, лекарства, транспорт;

- 20% заработка на оплату кредитов и других платежей кредиторам;

- 30% — необязательные траты, это развлечения, вечеринки, подписки на приложения, эти расходы желательно со временем уменьшить.

Это не строгая схема, ее можно адаптировать под свои нужды. Например, на обязательные траты отвести больше денег. Но тогда придется сократить необязательные траты. Сэкономленное в конце месяца можно отложить. Если кредитов и других обязательств нет, все еще проще — можно 20% откладывать, а жить на оставшуюся сумму.

Ничего не покупать в день получения зарплаты

Когда человек получает зарплату, он видит большую сумму на счету, и ему сложнее удержаться от импульсивных покупок. Создается так называемая ловушка мозга. Кажется, что оставшейся суммы все равно хватит на остальные нужды. Но это ошибочное восприятие.

Лучше на день или два отложить все покупки, и даже планирование трат и накоплений. В эмоциональном порыве деньги часто расходуются нерационально.

Если верите в приметы, сосредоточьтесь на мысли, что нельзя тратить деньги в день получения зарплаты. Никакой мистики в этом нет, совет основан на правильных доводах. Лучше трезво оценить ситуацию на следующий день, когда количество дофамина от получения денег спадет.

Что делать, если хочется тратить

- Определите цели. Бесцельные накопления приведут к тому, что вы потратите сэкономленное на импульсивные покупки. Определите приоритеты: понравившееся, но ненужное платье важнее образования детей или обеспеченной старости? Задавая себе такие вопросы, вы возвращаете процессу накопления осмысленность.

- Откладывайте деньги туда, откуда при снятии возникнут потери. Например, банковский вклад или ИИС. Снятие с вклада означает потерю дохода в виде процентов, а вывод денег с ИИС влечет потерю налоговых льгот.

- Создайте «заначку» или специальный резерв. Если это не импульсивная покупка, а действительно необходимая трата, берите деньги из специального резерва, а не из общей копилки.

Если у вас нет отложенных денег на непредвиденные траты, создайте этот запас. После того как он будет сформирован, начните откладывать деньги на вклад или ИИС. Это может быть 5-10% от дохода или фиксированная сумма.

Можно ли копить деньги с маленькой зарплатой

- Проверьте, пользуетесь ли вы всеми положенными вам льготами, субсидиями и пособиями. Узнать это можно в личном кабинете на портале Госуслуг.

- Уточните, полагаются ли вам налоговые вычеты: стандартные, имущественные, социальные, инвестиционные.

- Узнайте, можете ли вы сделать рефинансирование под меньший процент, если вы выплачиваете кредит или ипотеку. Также можно объединить несколько займов в один, который закрывать всегда проще.

- Проведите ревизию техники и других вещей в доме, на даче и в гараже, а также всего остального имущества. Возможно, у вас скопилось много ненужного или того, чем вы не пользуетесь. Например, мотоблок, велосипед или участок земли, который никак не используется. Все ненужное можно продать, а вырученными деньгами погасить задолженность.

- Проверьте все бонусные программы, которые доступны по вашей банковской карте. Если у вас нет кешбэка, программ лояльности, задумайтесь о том, чтобы сменить карту на более выгодную.

Если эти рекомендации не привели к экономии, проверьте свои расходы. Возможно, большой процент вашего дохода уходит на ненужные покупки. Их можно сократить, чтобы начать откладывать. Но может случиться и так, что у вас действительно низкая заработная плата. При всех способах экономии на семью из 3 человек вряд ли хватит 10-15 тысяч рублей, если еще и откладывать.

Задумайтесь о повышении дохода, смене места работы. Легче сделать это, пока вы еще не достигли пенсионного возраста.

Советы как экономить деньги

- Откажитесь от брендов. Разрекламированные популярные товары всегда дороже. Потратьте время на изучение состава. А затем сравните состав брендированного продукта с составом менее известного. Посмотрите отзывы других людей на менее популярные продукты. Так вы сможете найти товар дешевле, но такого же хорошего качества.

- Скептически относитесь к акциям. Часто ненужный товар покупают только потому, что на него была скидка. Это нерациональная трата. Купоны и скидки можно найти на специализированных форумах именно на те товары, которые вам нужны.

- Составляйте план покупок перед тем, как идти в магазин. Это поможет избежать множества ненужных трат. Список покупок поможет еще и тем, чтобы взять с собой только нужную сумму. Ограничение бюджета не позволит вам купить что-то незапланированное вместо крайне необходимого.

- Готовьте дома. Особенно кофе. Это небольшая трата, но если покупать кофе или чай каждый день, в итоге выйдет крупная сумма. Напитки можно готовить дома, и брать их с собой в термосе.

- Покупая новую одежду, избавляйтесь от старой. Это поможет рационализировать покупки и не создавать безразмерный гардероб.

Эти рекомендации помогут экономить ваш бюджет и больше откладывать. А какой способ накопления выбрать по таблице или без, решать только вам.

Источник: brobank.ru

Как собрать деньги на бизнес — в жизни и через Интернет (краудфандинг)

Люди часто отказываются от мечты, когда дело доходит до главного вопроса — как собрать деньги на бизнес. Первоначальный объем инвестиций, на первый взгляд, слишком высокий, и кажется, что найти требуемую сумму невозможно. Но это ошибочное представление. При правильном подходе вы собираете деньги и открываете свое дело. Сделать это можно через Интернет или в офлайн-режиме.

Как? Подробно рассмотрим в статье.

Как собрать деньги на бизнес — простые способы

Для начала рассмотрим главные источники средств (без углубления в глобальную сеть и краудфандинг).

Поддержка друзей и родственников

Люди часто начинают свое дело «вскладчину», когда разные члены семьи делятся накоплениями для открытия общего дело. Второй вариант — взять требуемую сумму взаймы, пообещав рассчитаться в ближайшее время. Преимущество способа в том, что родственникам не нужен бизнес-план или иные доказательства успеха — они дадут деньги просто так. Главное, чтобы у них была возможность помочь финансово, а получатель средств отличался нормальной репутацией (отвечал за слова).

Конкурс или грант

Для многих людей сбор денег для бизнеса начинается с обращения в государственные органы и участия в программах помощи. Несмотря на трудности в экономики, новички могут рассчитывать на помощь при наличии хорошей бизнес-идеи. Кроме государственных учреждений, деньги раздают и различные компании, которые ищут талантливых предпринимателей и получают процент с нового бизнеса.

На 2018 год государственная помощь делится на следующие категории — субсидии от центра занятости, грантовая поддержка, а также федеральные программы от корпорации МСП, Минсельхоз РФ и других организаций. Также выделяются и региональные программы поддержки.

Продажа ненужных вещей

Отличный способ собрать деньги на бизнес — продать материальную ценность, а полученный капитал использовать для реализации замысла. Как пример, продажа транспортного средства или второй квартиры. Кроме того, в роли товара пойдет телевизор, пианино и другие залежавшиеся вещи. Главное — не распродавать все в квартире, чтобы не остаться в «коробке» с голыми стенами. Заранее спланируйте потенциальный доход от «распродажи», чтобы работа не была напрасной.

Кредит в банке на бизнес

Для многих решение — отправиться в банковское учреждение и оформить кредит под бизнес. Сегодня десятки банков кредитуют начинающих ИП и юридических лиц, но для успешного получения займа важно дать гарантии — поручительство или залоговое имущество (к примеру, недвижимость). Перед подачей заявки стоит изучить имеющиеся варианты, после чего направить заявку в банковское учреждение. Выделим несколько вариантов:

- Кредит Европа банк выдает займы со ставкой от 6 до 15% годовых, а размер достигает 10 миллионов евро. Период кредитования от 30 дней до пяти лет. наличие залога обязательно.

- Локо-Банк предлагает услугу «Бизнес-ипотека», в которой ставка от 9,25 до 14,75%. Верхняя планка по займу — до 150 млн. рублей. Период оформления соглашения от полугода до 10 лет. Обеспечение обязательно.

- Центр-Инвест «Бизнес-кредит для женщин». Деньги выдаются под 10,5%, а доступная сумма до 3 млн. рублей. Период кредитования от 30 дней до года (в зависимости от целей и пакета бумаг). Как и прошлых случаях, предоставление залога обязательно.

Перед оформлением кредита важно использовать предложенные варианты. При этом на руках должна быть хотя бы половина требуемой суммы. И помните, что отдавать деньги банковскому учреждению все равно придется (даже в случае провала).

Учтите, что сбор денег на бизнес не требует резких движений. Можно приступить к накоплению, но при этом остаться на старой работе. Более того, стоит начать деятельность, в первое время совмещая ее с основной работой. Отличный вариант — ночная работа, когда можно в смену трудиться, а утром после короткого сна развивать бизнес. При наличии первых успехов с главной работой стоит завязать.

Как собрать деньги на бизнес через Интернет — краудфандинг

С поиском инвестиций не возникает трудностей, если подключит к помощи больше людей. Оптимальный вариант — размещение проекта по сбору денег на бизнес через краудфандинг. Это мощный инструмент, позволяющий добиться поставленных целей без оформления кредита или продолжительного накопления.

В распоряжении будущего предпринимателей три варианта:

- Получение безвозмездной материальной помощи (благотворительность). В этом случае средства отдаются просто так и без каких-либо обязательств.

- Вознаграждение в виде продукции от будущей деятельности. Это может быть фильм или написанная книга.

- Финансовые выплаты (процент от дохода, определенная сумма).

Рассмотрим, как собрать денег на бизнес через краудфандинг с помощью бесплатного сервиса Sbordeneg.com:

- Пройдите регистрацию.

- Войдите в личный кабинет и создайте свою страницу по поиску инвестора (благодетеля).

- Укажите контактные сведения и кратко расскажите о своей идее.

- Приложите документацию (к примеру, бизнес-план). Чем больше доказательств и расчетов, тем выше вероятность получить средства.

- Рекламируйте проект.

На большинстве ресурсов с полученных средств придется платить комиссию. В случае со Sbordeneg.com в этом нет необходимости. Все средства получают наши пользователи, а наш заработок — популярность ресурса и повышения числа пользователей. Чтобы быстрее собрать деньги на бизнес через Интернет, продвигайте ссылку на свой проект — через соцсети, специализированные площадки, друзей, форумы и так далее.

Как собрать деньги на бизнес в Интернете — главные этапы

Если рассматривать сбор средств через Интернет, его можно представить пятью этапами. Сведем их в таблицу.

| Превращение идеи в проект | На этом шаге оформляется бизнес-план с учетом потребностей людей, рисков, текущих средств. До старта проекта важно проанализировать рынок и убедиться в актуальности замысла. |

| Создание PR-стратегии | Сделайте перечень площадок для дальнейшего продвижения и составьте презентацию плана в видео-формате. Важно убедить людей, что дело стоящее и требует затрат. |

| Размещение | Создайте проект на краудфандинговой площадке. |

| Продвижение | Как отмечалось выше, это задача автора проекта. Чем выше активность, тем больше шансы найти своего инвестора, который поделится деньгами. |

. Завершение — получение требуемой суммы и реализация задуманного бизнес-плана. При этом важно не терять собранную аудиторию, а дальше с ней сотрудничать. Если требуется, отправьте подтверждение успешного старта бизнеса. В случае, когда инвестор ждет финансовой выплаты (по договоренности) придется ее произвести. Как правило, при таких обстоятельствах оформляется договор.

Источник: sbordeneg.com