Займы, кредиты, долги, приставы, суд — страшный сон, становящийся иногда реальностью для предпринимателей. И, как бы ни было грустно, такие истории сегодня не редкость. Нужно ли бояться кредитов, как расставить финансовые приоритеты и стоит ли залезать в долги, чтобы наладить бизнес. Обо всем этом говорим с генеральным директором компании «Мастер-Графикс» Дмитрием Сидельниковым.

То, что финансовая грамотность в России находится не на самом высоком уровне, сегодня ни для кого не секрет. Это подтверждают многочисленные исследования. К примеру, по результатам последнего, проведенного в рамках совместного проекта Минфина РФ и Всемирного банка в 2018 году, Россия занимает девятое место среди стран «большой двадцатки». Эксперты отмечают, индекс финансовой грамотности выше всего во Франции и Канаде, ниже — в Италии и Саудовской Аравии. Именно по этой причине «жизнь» бизнеса за границей более продолжительна.

В России же предприниматели очень часто вынуждены постигать науку ведения бизнеса на собственных ошибках и печальном опыте. И если для обычного гражданина финансовая безграмотность грозит лишь тем, что в кошельке не будет денег, то для предпринимателя такая ошибка может обернуться потерей бизнеса.

Американцы не хотят работать Полное разорение бизнеса

Кредит — целесообразно или нет?

— Для предпринимателя кредитование является неотъемлемым инструментом работы. Система не может развиваться за счет собственной энергии, поэтому, если мы хотим, чтобы из системы было получено больше, чем в ней есть, нужно в нее привнести. А это значит, ни одно предприятие не может развиваться за счет собственных средств.

Именно поэтому часто предприниматели вынуждены брать кредит, чтобы расширить ассортимент и стать конкурентоспособным, — поясняет Дмитрий Сидельников. — Вариться в собственном соку — это очень долгий и, как правило, неконкурентный путь. Поэтому кредит — это целесообразно. Другое дело — как относиться к чужим деньгам.

Не мое — не жалко

К заемным деньгам надо относиться очень щепетильно, считает Дмитрий Сидельников. И всегда помнить поговорку: «Берешь чужие и на время, отдаешь свои и навсегда». Брать кредит под мечту, под ощущения, что все будет хорошо, — это прямой путь к разорению. Зато если у тебя есть четкое понимание действительности, трезвый расчет, понятный и проверенный практикой бизнес-план, то в кредите нет ничего страшного.

— Поясню, почему именно проверенный, — говорит Дмитрий. — К примеру, у предпринимателя есть магазин, в экономике которого он все понимает. Открыв еще один — аналогичный первому — в новом торговом центре, он уже примерно будет осознавать, сколько ему необходимо вложить денег в его развитие, сколько он будет приносить прибыли, как быстро окупится, какой будет поток клиентов. Соглашусь с тем, что в бизнесе никогда нельзя быть уверенным на 100%, но на 98%, я считаю, он должен это понимать. Ошибки возможны всегда, но, имея в голове четкую картину, их будет меньше.

К чему приводит оптимизм

Вывод прибыли «на себя» – как не разорить компанию

Как все испортить и разорить бизнес

Цель предпринимательской деятельности — получение прибыли. Ее можно тратить на развитие компании , а можно перечислять собственнику в качестве дивидендов. Но как определить размер справедливого вознаграждения?

Екатерина владеет швейным цехом, продает вещи своего бренда через интернет-магазин. Спрос стабильный, поэтому легко прогнозировать прибыль, платить зарплату, делать закупки. Екатерина не разделяет свои деньги и корпоративные — если нужно оплатить рекламу, оплачивает со своей карты, не хватает личных денег — берет из бизнеса столько, сколько нужно. Удобно, когда не перед кем не нужно отчитываться!

В марте фирма получила большой заказ на 270 000 рублей. Екатерина вывела 100 000 «на себя» и забронировала летнее путешествие. Оставшиеся деньги пошли на закупку материала для оптовой партии. По ее расчетам, до конца месяца магазин должен принести еще 200 000 для оплаты аренды и зарплат. Но из-за технической ошибки сайт плохо работал, и количество заказов резко уменьшилось.

Путевка уже была куплена, пришлось взять кредит, чтобы закрыть кассовый разрыв и выполнить все обязательства. Пришло понимание, что в бизнесе надо что-то менять. Что же делать?

1. Разделить финансы

Прибыль — не личные деньги собственника. Нельзя смешивать их вместе. Вынимать всю выручку, а потом докладывать свои деньги, чтобы залатать дыры, губительно для бизнеса. Постоянные денежные вливания маскируют проблемы. Если финансовые потоки смешиваются, легко пропустить момент, когда компании понадобится помощь.

Итак, шаг первый — разделить финансы: личные деньги и деньги фирмы не должны пересекаться. Не стоит забирать из кассы наличные, когда нужно платить за квартиру, и оплачивать поставки из своего кармана. Для личных денег можно завести отдельную карту, сейчас многие банки предлагают эту услугу. На карту можно оформлять вывод прибыли по мере необходимости.

Екатерина уже имеет личную карту, но в расчетах царит неразбериха. С карты удобно оплачивать рекламу в социальных сетях, делать мелкие покупки для офиса. Эти платежи смешиваются с личными расходами, приходится тратить время, чтобы их отделить и перечислить с расчетного счета нужную сумму. Поэтому было принято решение оформить еще одну карту, привязанную к счету индивидуального предпринимателя, исключительно для работы. Ее можно передать сотруднику, который будет делать закупки, а операции не придется сортировать вручную, достаточно сделать общую выписку.

2. Посчитать прибыль

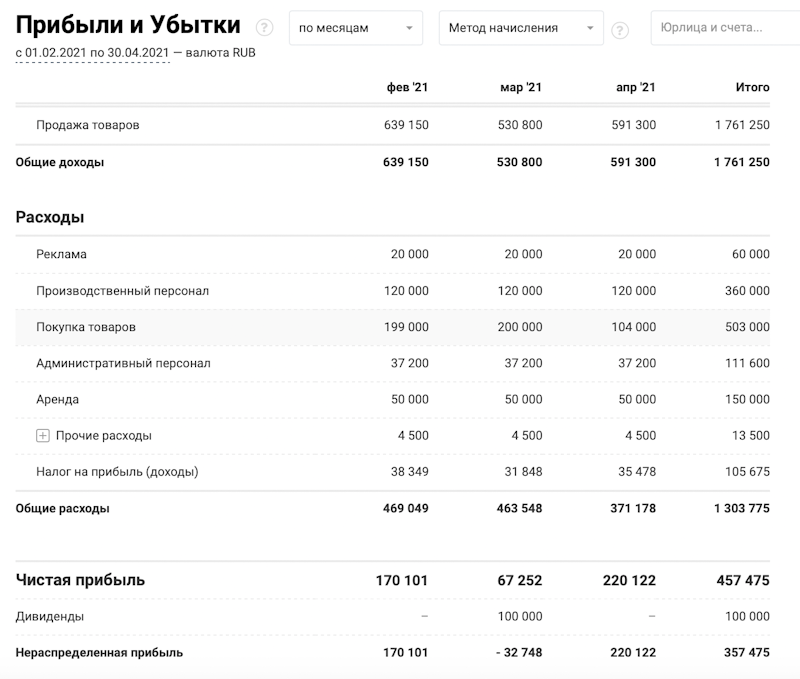

Через фирму может проходить много денег, все сотрудники будут заняты работой, а собственник круглосуточно может думать о развитии, но фактически бизнес будет убыточным или работать «в ноль». Без финансового учета нельзя сказать, сколько денег приносит компания. Узнать, прибылен бизнес или нет, можно в отчете о прибылях и убытках.

Он показывает объем выручки и расходов, итоговый финансовый результат компании. Здесь можно увидеть картину бизнеса в целом, понять, сколько он зарабатывает. Заполнить его можно в нашем сервисе.

Бухгалтер Екатерины внесла все операции в ПланФакт. Импорт данных из выписок по банковскому счету и корпоративной карте помог сделать это очень быстро. Сформированный отчет о прибылях и убытках показал главную ошибку Екатерины — она вывела «на себя» больше, чем компания заработала за март.

3. Определить размер дивидендов

Дивиденды — это часть прибыли компании, которую может получить собственник. Они не могут быть больше чистой прибыли. Так в марте максимально возможный размер дивидендов Екатерины составил 67 252 рубля.

Прибыль можно целиком тратить на развитие, это вариант для тех, кто имеет посторонний источник дохода и не хочет забирать деньги из бизнеса. А можно наоборот, делать вывод прибыли в полном размере — это допустимо, когда бизнес давно налажен или у компании бесстрашный собственник. Чаще используется компромиссное решение: часть прибыли идет на дивиденды, часть остается в компании. Например, в развивающемся бизнесе 30% может направляться на выплаты, а 70% — на развитие.

Частоту выплат тоже можно определить самостоятельно, при желании платить дивиденды можно каждый день. Периодически, например, раз в квартал, нужно проводить сверку, чтобы понять, правильно ли начислены дивиденды, не превышает ли их размер запланированный. В бизнесе может возникнуть ситуация, что в каком-то месяце прибыли нет, а собственнику нужны деньги. В этом случае вывод денег не будет выплатой дивидендов. Это заем из бизнеса, который позже нужно погасить.

Наталья Пасечник, финансовый консультант:

«Бесконтрольный вывод прибыли собственником бизнеса «на себя» — это самая частая причина возникновения кассовых разрывов и хаоса в деньгах.

Я рекомендую разделять доход собственника от бизнеса на две части — фиксированная заработная плата директора и процент с чистой прибыли.

Первая часть выплачивается независимо от финансового результата компании, является вознаграждением за управленческий труд собственника и удовлетворяет его базовые потребности. Учет данной суммы в расходах позволяет понимать реальную рентабельность бизнес-модели в случае привлечения стороннего директора.

Вторая часть выплачивается только по результатам работы за месяц (квартал) и не должна превышать 50% чистой прибыли, чтобы компания могла развиваться, пополнять оборотные средства и формировать финансовые резервы»

Виктория Староватова, основатель проекта CAS:

«Я не сторонник метода «котлована», когда личные и корпоративные деньги смешиваются. Это создает неразбериху и хаос, делает невозможным принятие здравых финансовых решений. Бизнес — это только часть жизни и часть инвестиций.

Моя система финансового учета включает в себя план-факт личного бюджета и бюджета компании. Она позволяет принимать взвешенные финансовые решения и не множить уязвимости для капитала.

Деньги, которые работают в бизнесе, становятся моими в момент выплаты зарплаты сотрудникам. У меня тоже есть фикс, потому что я участвую в операционной деятельности, и это предусмотрено бюджетом. Также деньги переходят из компании ко мне, когда есть прибыль. Я могу забрать ее часть как дивиденды»

Екатерина занимается управлением, маркетингом и развитием компании, поэтому решила назначить себе фиксированную выплату 50 000 рублей в месяц, плюс 10% от чистой прибыли, если компания выполняет план развития. Но фиксированную выплату за апрель она оставит в компании, чтобы погасить долг, который образовался из-за слишком больших дивидендов в марте. В конце апреля бухгалтер перечислит на личную карту Екатерины 22 012 рублей, это 10% от чистой прибыли.

Резюмируем:

- Для прозрачного финансового учета нужно разделить личные деньги собственника и деньги бизнеса.

- Правильный расчет дивидендов невозможен без знания размера прибыли, ее показывает отчет о прибылях и убытках.

- Дивиденды должны быть меньше чистой прибыли. Если собственник выводит на себя больше, это не дивиденды, а заем из бизнеса.

- Собственник может комбинировать вывод прибыли в фиксированном размере и в виде процента, зависящего от выполнения плана или других показателей.

Источник: planfact.io

Как предпринимателю управлять деньгами, чтобы не разориться

Кому-то этот вопрос может показаться странным. Ведь если человек занялся бизнесом, он должен знать, как управлять деньгами. Финансовая грамотность — одна из базовых вещей, с которых предприниматель должен начинать свое дело.

Но в своей практике я постоянно сталкиваюсь с владельцами компаний, которые не умеют распределять финансы, путают свой личный бюджет с бюджетом компании, а заработав капитал, вкладывают его в сомнительные активы. В итоге случаются перекосы и в личных финансах, и в бизнесе. В этой статье расскажу, как найти этот баланс, чтобы получать личную прибыль и не разорить при этом компанию.

5 правил управления деньгами

1 Разделяйте свои деньги и деньги компании

Одна из распространенных ошибок начинающих предпринимателей — думать, что деньги компании полностью принадлежат собственнику. Особенно часто это бывает, когда на начальном этапе владелец вложил в бизнес собственные средства. И когда компания начинает приносить доход, он считает, что может забрать из нее деньги — в любой момент и сколько угодно. Во-первых, это может демотивировать сотрудников, которые помогли компании стать прибыльной. Во-вторых, при таком подходе невозможно осуществлять эффективное финансовое планирование.

Есть правило: владельцу нужно отделять свои деньги от денег компании — всегда. Нельзя просто забирать деньги из кассы, вы должны считать маржу, финансовый результат. Ведь ваши сотрудники не путают свою зарплату с бюджетом компании.

2 Определите процент маржи, который вы можете забирать себе без ущерба компании

Но когда владелец не получает вообще никакого вознаграждения, это тоже неправильно. Чтобы не впадать в крайности, просто определите точный процент от прибыли, который пойдет на дивиденды. Я сторонник идеи, что надо брать деньги себе с момента, когда бизнес начинает хоть что-то приносить. Нужно установить небольшой процент дохода и забирать себе.

Таким образом вырабатывается финансовая модель — и когда бизнес становится прибыльным, нам не нужно её менять. Она становится фундаментом и нормой.

Посчитайте, сколько вы заработали маржи по каждому месяцу. Вы увидите, какую часть этой суммы можете брать себе в качестве вознаграждения владельца. Если у вас фиксированная маржинальность, просто примите решение, что берёте себе определенный процент от оборота (маржи). Остальное — на оборотные средства.

Должен быть здоровый баланс, поэтому сделайте отчисления дивидендов регулярными. По моим наблюдениям, нормальная сумма, которую может забирать владелец без ущерба для бизнеса — примерно 10 % от маржи (зависит от бизнеса). Обычно это не приводит к катастрофическим последствиям, всё продолжает расти и развиваться. Главное — установите правила. Так у вас будут здоровые отношения с командой, и вы сможете прогнозировать свой ежемесячный доход.

3 На личные нужды можно тратить небольшую часть прибыли

Когда мы обсуждаем с предпринимателями управление деньгами, часто возникает вопрос — можно ли тратить все заработанные деньги. Допустим, ваш годовой доход составляет 100 тысяч долларов. Можно ли покупать часы за 10 тысяч долларов? Конечно, вы можете ни в чем себе не отказывать, если умещаетесь в рамки своего личного бюджета. Но если мы говорим, о грамотном управлении деньгами, я бы советовал часть средств все-таки откладывать или реинвестировать.

Как это происходит у меня: я на свою жизнь трачу только 50% своего дохода. Сюда входит дом, образование, отдых и все-все-все. Если я хочу купить что-то дорогое, я высчитываю, какой процент своего личного бюджета я готов на это потратить. И тогда становится понятно, насколько эта покупка адекватна и соизмерима ли она с моим доходом.

Например, вы для себя решили, что готовы потратить 1% годового бюджета на дорогие часы. И просто считаете: если стоимость часов выше этой суммы, значит они вам, скорее всего, пока не по карману.

4 Ставьте собственные финансовые цели

Так же как вы планируете финансы в бизнесе, вы можете делать это и в жизни. Возьмите лист бумаги и распишите цели на 10 лет вперед. Рядом с каждой проставьте сумму, которая вам потребуется на их реализацию. Например, купить дом — через 5 лет, устроить ребенка в колледж — через 3 года. Важное уточнение: это должны быть не какие-то гипотетические цели или мечты, а вполне реальные.

То, на что вам понадобятся деньги с большой долей вероятности. Вы увидите вполне конкретную сумму, которую вам нужно зарабатывать. Сравните с существующим доходом. Так вы определите для себя финансовые цели, к которым нужно стремиться.

Бывает так, что предприниматели сначала берут на себя обязательства, делают дорогие покупки, а затем подтягивают доход. Это тоже эффективный способ: внешнее давление мотивирует вас зарабатывать больше. Но на мой взгляд, это довольно стрессовый подход. Гораздо комфортнее — планировать финансовые цели заранее, а затем их достигать.

5 Вкладывайте деньги только в ту область, которую можете контролировать

Это самое важное правило из всех. Как я упомянул выше, часть дохода нужно откладывать или инвестировать. Но делайте это грамотно! Сколько таких историй, когда человек с нуля создал успешный бизнес, затем решил заработать, вложился в какую-нибудь криптовалюту и потерял деньги. Сразу скажу: я не против криптовалюты и других инвестиций, если вы в них хорошо разбираетесь.

Когда мы начинаем зарабатывать деньги, за ними тут же начинают охотиться. Нам постоянно пытаются продать какие-то идеи, заставить вложить свои средства в какие-то активы. И в этом нет ничего плохого. Главное — понимать, как работает та сфера, куда вы планируете инвестировать. Иначе это все равно, что отнести деньги в казино.

Вспомните, сколько вы потратили времени, чтобы стать экспертом в той области, где вы создали успешный бизнес. Наверняка, не один год. Если вы решили перенести часть средств из этой сферы в другую, вы также должны стать экспертом и в этой области. Или найти хорошего специалиста, который разбирается в вопросе. Держите деньги в тех активах, которые вы можете контролировать.

Финансовое планирование — полезный инструмент как в бизнесе, так и в жизни. Чтобы одно не мешало другому, разделяйте бюджеты, не забывайте о том, что вы как владелец имеете право на вознаграждение, планируйте большие траты заранее и инвестируйте часть дохода в проверенные активы. Эти простые правила помогут вам и вашей компании добиться финансовой безопасности. Если вы хотите глубже погрузиться в этот вопрос, советую прочитать мою книгу «Финансовое планирование. Искусство создавать доход».

Источник: dzen.ru