Этот бизнес требует серьезных вложений, определенных знаний и быстро не окупается.

Во-первых, стоит учесть, что уставный капитал должен составлять минимум 200 миллионов рублей (если компания занимается универсальным видом страхования, кроме страхования жизни). Для страховых компаний, предоставляющих услуги медицинского страхования (в том числе страхование жизни) — 240 миллионов рублей. Перестраховочные компании должны иметь уставной капитал 480 миллионов рублей. Так как не у многих начинающих предпринимателей имеется такая сумма, то требуется привлечение инвесторов, либо вложения должны осуществлять несколько учредителей.

Во-вторых, руководитель компании должен соответствовать определенным требованиям.

В-третьих, регистрация бизнеса может занимать до 12 месяцев с учетом получения различных разрешений и лицензий, поэтому начать реализовывать идею сразу не получится.

В-четвертых, следует проанализировать нишу рынка в регионе, в котором планируется открыть бизнес. Возможно, есть спрос и не хватает предложений на определенную нишу страхования и будет актуально начать деятельность именно с этой категории.

Страховой бизнес не для лентяев — эксперт

Срок окупаемости — 23 месяцев;

Точка безубыточности — 2 месяца;

Рентабельность продаж — 70% .

Описание бизнеса, продукта или услуги

Офис страховой компании должен быть презентабельным и большим. Наименьшая общая площадь должна составлять 60 м2 с отдельными кабинетами для директора, бухгалтера и юриста, менеджеров и страховых агентов. Кабинет страховых агентов должен быть обустроен так, чтобы в нем было комфортно располагаться как самим сотрудникам, так и клиентам, пришедшим в офис.

Страховая компания может находиться как в деловом центре, так и в отдельно стоящем здании, желательно в центре города с небольшой парковкой для клиентов.

Режим работы офиса будет в будние дни с 9.00 до 18.00 с перерывом на обед.

В рассматриваемом бизнес-плане страховое агентство будет осуществлять услуги по страхованию имущества и страхованию ответственности. Страхование имущества включает в себя страхование утраты, ущерба либо разрушения любого вида собственности как физических, так и юридических лиц. Таким образом, наличие страхового полиса позволяет получить компенсацию при наступлении следующих страховых случаев: пожар, грабеж, разбой, кража, незаконные действия третьих лиц (в том числе, поджог и бой стекол), повреждение водой из систем отопления, кондиционирования, прорыв канализации. Такие виды страхования зачастую являются обязательным условием при получении кредитов в банках.

Страхование ответственности — это вид страхования, при котором покрывается ущерб третьему лицу. При помощи данной услуги можно застраховать: кредиты, ответственность владельцев транспортных средств, профессиональную ответственность (врача, аудитора, нотариуса, адвоката). Страхование ответственности может быть, как добровольным, так и обязательным. Примером обязательного страхования ответственности является полис ОСАГО, который должны иметь все автомобилисты, поэтому спрос на такую услугу будет всегда.

Страховой брокер. Создание. Как создать и открыть свой бизнес в страховании.

Суть современного страхования

Страховой бизнес — это перспективное и прибыльное направление работы сразу по нескольким причинам, главной из которых является нерегулярное, редкое, необязательное наступление страховых случаев. То есть, большинство страхователей регулярно делают взносы, с помощью которых формируется солидный денежный фонд.

Но воспользоваться этими деньгами приходится далеко не каждому — страховые случаи не наступают. Бизнес-процесс таков, что в распоряжении страховщика оказывается огромная сумма денег, часть из которых никогда не придётся отдавать. Для выплат по страховым случаям используются не деньги конкретного плательщика, а все деньги из фонда. Например, если компания успела сделать только несколько небольших выплат по 4-5 тысяч рублей, но наступил страховой случай на 100 тысяч рублей, страховщик возьмёт деньги тех, с кем никаких неприятностей не было.

страховщик всегда скрупулёзно подходит к составлению договора.

Это примерная схема того, как работают страховые компании. Их заработок складывается из нескольких составляющих. Во-первых, как мы обозначали выше, в ежемесячный взнос закладывается комиссия в пользу страховщика.

Во-вторых, в распоряжении страховой компании оказывается определённый объём свободных денежных средств, которые можно вкладывать в банк под процент или в инвестиционные фонды. Главное для них предусмотреть возможность сделать это без ущерба для потенциальных выплат клиентам. Этот вид бизнеса в действительности очень прибылен.

Какие требования выдвигаются к страховым компаниям

В России функционируют около 246 страховых компаний. Именно эта форма предпринимательской деятельности обеспечивает выплату страховок при наступлении страхового случая. Пострадавшему платит не агентство или брокер, а именно компания. С открытием СК связано множество рисков и бумажной волокиты.

Чтобы открыть страховую компанию по ОСАГО и другим видам, необходимо сотрудничать с грамотным юристом, изучить законодательство РФ в сфере страхования. Прежде всего, необходимо зарегистрироваться как юридическое лицо. Это может быть ООО, ЗАО или ОАО.

Основным требованием для открытия страховой компании является наличие 120 млн руб. уставного капитала (в эту сумму не входит стоимость имущества, кредитные средства). Также компания не может выбрать только бизнес по автострахованию. Объем страховых взносов по КАСКО и ОСАГО не должен превышать 50% от общего количества. Для открытия обязательно должен быть опыт не менее 2 лет в сфере страхования, а также выданная департаментом страхового рынка ЦБ РФ лицензия.

Такие требования непосильны для представителей малого бизнеса, поэтому мелким предпринимателям стоит рассмотреть создание агентства или брокерского дела.

Виды страхования

Страховые услуги классифицируются по признакам добровольности и характера объекта. В целом, всех их можно разделить на три основные категории. Рассмотрим их.

Личное страхование

Объектами являются трудоспособность, здоровье и жизнь. Личное страхование выполняет две функции: сберегательную и рисковую. Может быть добровольным и обязательным (для отдельных групп граждан). Включает ряд особых условий: выплаты дополнительной пенсии, погашение неожиданных расходов на медицинское обслуживание и т. п.

Имущественное страхование

Страхуется движимое и недвижимое имущество физических и юридических лиц от повреждения и полного уничтожения, а также предпринимательские риски (убытки и недополученные доходы).

Страхование ответственности

Предметами страхования являются: гражданская и профессиональная ответственность, защита от снижения качества изготовляемой продукции по причинам, независящим от производителя, а также компенсация убытков третьих лиц, пострадавших вследствие воздействия этих факторов.

Страхование рисков

от банкротства или от отказа платить по договору.

Также страховая компания должна убедиться, что застрахованное лицо не вступит в сговор с одним из партнёров и не нанесёт себе ущерб намеренно, чтобы добиться выплат.

Типы страховых организаций: какой бизнес реально открыть , Страховой вид бизнеса в России существует в трех организационных формах:

- Компания.

- Брокер.

- Агент.

Каждой из них свойственны свои преимущества, недостатки и ограничения для потенциальных операторов.

Компании

Компании представляют собой непосредственных страховщиков. Этим они отличаются от брокеров и агентов, выполняющих вспомогательные функции. Страховые компании (СК) являются главными выгодоприобретателями, но они несут и львиную долю расходов. Требования для лицензирования высоки: для открытия СК необходимо наличие минимального капитала, сумма которого зависит от характера страхуемых рисков.

| Страхуемый риск | Минимальная сумма уставного капитала, млн руб. |

| Жизнь | 450 |

| Здоровье | 120 |

Если же компания собирается заниматься перестрахованием, то есть брать на себя риски других страхователей, ей необходимо иметь на счете 600 млн руб.

Одно лишь это требование отсекает доступ огромного количества потенциальных участников рынка. Ограничение справедливое: компания, не обладающая достаточной финансовой мощью, имеет высокие шансы разориться при неблагоприятном развитии событий. Как следствие, наибольшая доля прибыли извлекается СК, учрежденными банками или аффилированными с ними (кэптивными).

Международная бизнес-модель страховой компании предполагает применение интересного подхода банков к клиентам. Решение о выдаче крупного кредита связывается со страхованием жизни. Таким путем финучреждения решают одновременно две задачи: гарантируют возвратность и зарабатывают дополнительную прибыль.

У банковских СК есть и другое преимущество: взносы размещаются на депозитах, включаются в оборот и приносят доход.

Самостоятельные компании, не аффилированные с банками, иногда используют франчайзинг. Покупка франшизы дает преимущества в виде рекламной поддержки торговой марки, мерчендайзинга и обучения персонала.

Брокер

Статус страхового брокера (СБ) доступнее, но порог входа в бизнес тоже высок. Для регистрации необходим собственный подтвержденный капитал или банковская гарантия, как минимум, на три миллиона рублей. Функции структуры этого типа:

- Помощь в выборе лучшего страховщика.

- Консультации по вопросам страховых продуктов и получения возмещения.

- Экспертная оценка рисков.

- Документальное оформление обязательств.

- Лицензирование брокерской деятельности является обязательным условием. Есть и другие требования, соответствовать которым непросто. Для понимания сложностей, подстерегающих предпринимателя на этом пути, достаточно знать, что в Российской Федерации количество страховых брокерских контор исчисляется десятками.

Агентство

Стать страховым агентом проще всего. Для этого не обязательно быть юридическим лицом. Лицензия не нужна. Все риски, связанные с невыполнением обязательств, перекладываются на страховую компанию, которая выплачивает вознаграждение за каждого клиента. Главная проблема состоит в поиске страхователей.

Конечно, предприятие в виде агентства, имеющее офис, вывеску и рекламные возможности, действует успешнее обычного гражданина, предлагающего оформить полис, что называется, «на коленке». Впрочем, и физическим лицам место на рынке находится.

Страховой брокер vs страховой агент – что выгоднее

В России действуют порядка 70 страховых брокеров. Это очень небольшое количество компаний для страны с населением более 140 миллионов человек. Как мы писали выше, страховой брокер помогает страховщику выбрать и получить лучшие условия на рынке страхования по своему страховому продукту. Однако, он и оплачивает услуги страхового брокера.

Конечно, страхователь при этом экономит собственное время на изучение всего рынка и множества предложений на нем, а также на поиск действительно надежной страховой компании. Размер вознаграждения за услуги страхового брокера составляет порядка 20% от стоимости полиса. Это достаточно значительная сумма, клиент не всегда готов пойти на такие траты.

Помимо этого, величина банковской гарантии или собственных средств страхового брокера должна составлять не менее 3 миллионов рублей. Дополнительно, существующее требование использования нового плана счетов предполагает наличие программного обеспечения стоимостью около 1,2 млн рублей, и еще примерно 400 тыс. рублей в год требуется на его обслуживание.

И это помимо расходов на заработную плату сотрудников, содержания офиса и прочих расходов на ведение бизнеса. Такая ситуация и приводит к тому, что количество страховых брокеров с каждым годом уменьшается – многие игроки на этом рынке отказываются от лицензий.

Конечно, есть ряд компаний, которые называют себя страховыми брокерами, однако из них не более 5% имеют лицензию на брокерскую деятельность, то есть, только эти 5% работают законно. Что касается страховых агентств, то требований к их работе практически никаких нет, их деятельность регулируют страховые компании, от имени которых они работают.

Можно зарегистрировать и общество с ограниченной ответственностью, и работать как индивидуальный предприниматель. Никаких требований к уставному капиталу или особым формам бухгалтерского учета. Единственной сложностью является необходимость пройти собеседование в страховой компании, агентом которой вы хотите быть.

Нужно показать и знание рынка страховых услуг, и наработанную клиентскую базу. Конечно, предпочтение отдается агентам, уже имеющим опыт работы в страховых компаниях. Итак, делаем вывод, что в настоящее время в РФ организация деятельности страхового брокера является очень затратным и сложным делом. Если мы говорим о малом бизнесе, то необходимо открывать страховое агентство.

Описание рынка сбыта

- Физические лица старше 18 лет. 80% людей данной категории будут в возрасте от 30 до 65 лет, так как именно в этом возрасте люди обладают максимальным количеством движимого и недвижимого имущества. Также в большинстве своем это будут люди с доходами от среднего и выше.

- Юридические лица — компании, имеющие в основных средствах имущество, которое необходимо для деятельности. К примеру, транспортные, строительные компании.

Классифицировать рынок сбыта можно также по виду имущества. Так, если транспорт застрахован практически у 100% населения (так как является обязательным видом страхования), то, согласно статистике, в России только 15% частных домов застрахованы от каких-либо разрушений. Это очень небольшой процент в сравнении с некоторыми европейскими странами, где доля застрахованных домов составляет 80%. Поэтому рынку страховых услуг в России есть куда расти, и потенциальный рынок сбыта достаточно большой.

Преимущества и недостатки страховой компании показаны в таблице:

Сильные стороны проекта:

Слабые стороны проекта:

- Большой рынок сбыта;

- Высокая ежемесячная прибыль;

- Большие инвестиционные затраты;

- Нехватка квалифицированного персонала;

Возможности проекта:

Угрозы проекта:

- Открытие доп. офисов;

- Продажа полисов через Интернет;

- Высокая конкуренция на рынке;

- Отсутствие платежеспособности у населения

- Риск банкротства из—за увеличения страховых выплат

- Высокие риски мошенничества с выплатами

- Неправильная оценка рисков

Источник: bizlana.ru

Как стать страховым агентом?

В предыдущей статье я писал о том, чем занимается страховой агент, теперь продолжу эту тему и расскажу, как стать страховым агентом, если вы захотели попробовать себя в этом способе заработка.

В начале кратко повторюсь, что деятельность страхового агента заключается в активных прямых продажах клиентам страховых продуктов, а его заработок составляют комиссионные от каждой продажи, которые выплачивает страховая компания. Как стать страховым агентом — об этом далее.

Этап 1 . Выбор компании и заключение агентского договора

Прежде всего, необходимо определиться с направлением страховых услуг, которые вы будете продавать. Таких направлений всего два:

- Рисковое страхование (классические страховые программы, предполагающие выплату возмещения при наступлении страхового случая).

- Накопительное страхование или лайфовое страхование (инвестиционные продукты, сочетающие в себе классическое страхование и долгосрочные накопительные программы).

Почему с этим нужно определиться еще перед тем, как стать страховым агентом? Потому что в большинстве случаев эти направления страхования реализуются совершенно разными компаниями. При ориентации на рисковое страхование нужно выбирать компанию среди ведущих отечественных страховщиков, лидеров рынка тех услуг, которые вы планируете продавать. А при работе по накопительному страхованию лучше подойдут западные страховые компании, легально ведущие деятельность на территории вашей страны, поскольку там такие услуги более развиты, продуманы, да и более надежны.

При выборе, в какой компании стать страховым агентом, нужно ориентироваться на следующие параметры:

1. Надежность компании. Ее период пребывания на рынке, показатели финансовой отчетности, кредитные рейтинги. В любом деле бизнес-партнер должен быть, прежде всего, надежным, и работа страхового агента здесь не исключение.

2. Страховые продукты. Думая о том, как стать страховым агентом, необходимо выбирать ту компанию, продукты которой соответствуют потребностям ваших потенциальных клиентов. Например, если вы работаете в автосалоне — это должны быть услуги автострахования КАСКО и ОСАГО, работаете с недвижимостью — программы страхования недвижимости, работаете в медицине — программы страхования жизни и здоровья, и т.д.

3. Лидерство на рынке. Проще всего вам будет продавать страховые продукты тех компаний, которые являются лидерами рынка в нужной отрасли и имеют положительную деловую репутацию.

4. Размер комиссионных. Только после этого (а не в первую очередь!) необходимо среди уже отфильтрованных страховых компаний выбрать те, которые предлагают наиболее выгодные условия сотрудничества в плане размера комиссионного вознаграждения за проданные продукты. То есть, те компании, сотрудничество с которыми потенциально даст вам наивысший уровень заработка.

5. Прочие условия сотрудничества. Необходимо также обратить внимание на прочие существенные условия сотрудничества по партнерской программе. Например, возможность пройти обучение за счет компании, если это вам необходимо, наличие каких-либо дополнительных бонусов при достижении определенных показателей продаж, перспективы карьерного и профессионального роста и т.д.

Правильный выбор компании для сотрудничества — хороший залог дальнейшего успеха в работе страховым агентом!

Этап 2 . Переговоры и подписание договора о сотрудничестве

После того, как вы выбрали страховую компанию, чтобы стать ее страховым агентом, вам необходимо подписать с ней соответствующий договор. Для этого следует созвониться или заполнить заявку на сайте, при разговоре уточнить все возникшие у вас вопросы (а они обязательно должны возникнуть), и если вас все устраивает, а ваша кандидатура устраивает страховщика — подписать агентский договор/соглашение. Если страховая компания представлена в вашем городе — это можно сделать у них в офисе, если нет — документы вам могут выслать почтой или в электронном виде.

После подписания договора страховая компания должна выдать вам:

- Удостоверение о том, что вы являетесь страховым агентом.

- Доверенность, дающую право на подписание страховых договоров и полисов, которые вы будете продавать.

- Инструкции по оформлению страховых договоров и полисов.

- Доступы на сайт компании для расчетов тарифа, распечатывания бланков полисов и других необходимых действий.

- Бланки страховых полисов для оформления, если это бланки строгой отчетности (например, ОСАГО).

Этап 3 . Обучение страхового агента

Когда ваше сотрудничество со страховой компанией будет документально оформлено, вы уже можете приступать к работе. Однако, чтобы она была максимально эффективной, очень желательно пройти предварительное обучение, особенно, если у вас еще нет опыта работы в страховании и навыков продаж.

Как правило, возможность обучения страховому делу предоставляют сами компании, работающие с агентами по партнерским соглашениям. Причем, есть варианты как бесплатного, так и платного обучения. Какие-то начальные рекомендации в плане поиска клиентов, ведения переговоров, раскрытия перед клиентами преимуществ страхового продукта и конкретной компании вам просто обязаны дать бесплатно, ведь от этого напрямую будет зависеть их объем продаж, который вы сможете обеспечивать.

Но вот какие-то специальные курсы, ориентированные на повышение квалификации и выход на новый качественный уровень мастерства уже могут быть платными.

Само обучение страховому делу может проходить в самых разных формах:

- Очные курсы;

- Дистанционное обучение;

- Обучающие презентации и видео уроки;

- Тренинги и семинары;

- Вебинары;

- Мастер-классы от лучших специалистов и т.д.

Возможности для обучения, вероятнее всего, будут у вас всегда, не только перед началом работы. На мой взгляд, человеку, занимающемуся активными продажами (сюда в полной мере относится работа страхового агента) просто обязательно постоянно повышать свою квалификацию, развиваться и совершенствовать свое мастерство. Различные варианты обучения страховому делу и мастерству продаж как раз будут этому способствовать.

Этап 4 . Начало работы, первые продажи

Получив хотя бы начальные, базовые знания, можно приступать к применению их на практике. Как правило, сложнее всего даются первые продажи. Бывает, что проходит несколько недель или даже месяцев до того, как страховой агент оформляет свой первый договор страхования.

Это вполне нормально: как и в любом деле, в прямых продажах мастерство приходит с опытом. Если вы твердо решили стать страховым агентом (а иначе, для чего вы все это затеяли?), вам не следует останавливаться перед возникающими трудностями.

Планируйте свою работу, анализируйте ошибки, набирайтесь опыта, и скоро вы придете к первым результатам. Работа страховым агентом — это не та сфера, в которой на вас сразу «посыпятся» огромные заработки. Мастерство, а следовательно, и хороший доход, придут с опытом. И в любом случае опыт прямых продаж, который вы получите, станет помощником и в других сферах вашей жизнедеятельности.

Как стать страховым агентом, нужно ли оформлять ИП?

У многих возникает вопрос: нужно ли оформлять предпринимательскую деятельность, чтобы стать страховым агентом? Ответ на него следует искать в законодательстве своей страны, которое, как известно, часто меняется. Если даже вы сами не сможете найти этот ответ — вам наверняка помогут сотрудники страховой компании по работе с партнерами.

На сегодняшний день в России и Украине, чтобы стать страховым агентом не обязательно открывать ИП (ЧП). Однако, в последующем можно и открыть: все зависит от предполагаемых объемов вашего дохода. Возможно, через предпринимательскую деятельность по упрощенным схемам налогообложения вы будете платить меньше налогов, чем без таковой — это нужно рассчитывать для каждого конкретного случая, исходя из актуальных налоговых ставок и условий.

Теперь вы знаете, как стать страховым агентом. В этом, как вы видите, нет ничего сложного: работа страховым агентом не требует никаких существенных затрат и при этом может стать источником вашего основного или дополнительного заработка.

Сайт Финансовый гений поможет вам освоить интересные и актуальные способы заработка и инвестирования, повысит вашу финансовую грамотность и научит правильно вести личные финансы и семейный бюджет. До встречи в новых публикациях!

Источник: fingeniy.com

Как открыть страховую компанию: бизнес-план и стратегия к действию

В современном мире мы рискуем всегда и везде. Каждый из нас может в любой момент потерять здоровье, свое имущество, трудоспособность, права на объект интеллектуальной собственности или даже свою жизнь. Хотя бы частично защититься от опасности и обрести покой можно только одним способом — застраховаться. Вот почему страховой бизнес пользуется все большей популярностью.

Несмотря на высокую конкуренцию в данной сфере, каждая вновь созданная компания может найти своего клиента. Главное — правильно определиться со своей нишей и с умом подойти к организации бизнеса.

Какие существуют виды страховых услуг?

Перед тем как открыть страховую компанию, определитесь с направлением деятельности своего бизнеса. Помните, что все виды страхования прописаны на законодательном уровне, поэтому придумывать ничего не нужно. Учтите, что деловые взаимоотношения между сторонами сделки (страхователем и страховщиком) всегда подразумевают составление договора и прописывание в нем рисков, тарифов, условий выплаты и так далее.

К основным страховым услугам можно отнести:

1. Личное страхование. Здесь можно застраховаться от болезней, несчастных случаев или потери трудоспособности. Кроме этого, к личному относится страхование жизни, своих детей, медицинское и пенсионное страхование.

2. Имущественное страхование. В данной категории идет речь о возможности застраховаться от рисков потери жилья, автомобиля, грузов, имущества (в следствии наводнения или пожара) и так далее.

3. Следующий тип — страхование ответственности. Здесь к объектам сделки можно отнести ответственность работодателя, владельца транспортного средства, компании, перевозчика грузов и так далее.

4. Страхование экономических рисков позволяет защититься от коммерческих, правовых, политических, финансово-кредитных и технических рисков.

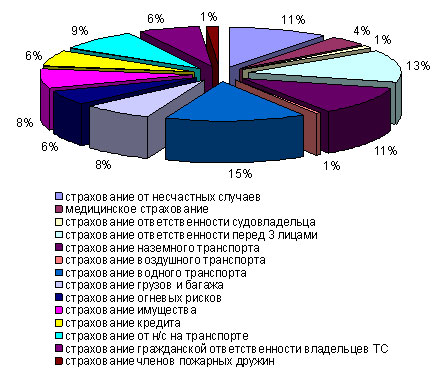

Популярность той или иной услуги в секторе страхования показана на диаграмме ниже:

Как зарегистрировать страховую компанию и получить лицензию?

В роли владельца страхового бизнеса может выступать только юридическое лицо, поэтому оформление компании можно производить в трех популярных формах — ООО, ЗАО или ОАО. В качестве альтернативы можно выбрать вариант с обществом взаимного страхования. Но перспективы такой компании — весьма спорны, ведь в итоге формируется некоммерческая организация, поэтому роль и объемы получаемого дохода под большим вопросом.

Как вы убедились, видов страховых услуг сегодня достаточно. Главное — внимательно подходить к оформлению заявки и указывать все интересующие кода ОКВЭД. Открывая страховую компанию, учтите, что можно заниматься не только предоставлением страховки, но и проведением разных оценок и экспертиз. При этом деятельность предприятия должна быть связана со страховыми услугами (это обязательно).

При подаче заявки не бойтесь указать «лишние» виды деятельности, которыми пока не собираетесь заниматься. Компания в любом случае будет развиваться, поэтому нужно смотреть хотя бы на несколько шагов вперед. Единственное исключение — услуга страхования жизни. Здесь нужно определиться сразу, ведь такое страхование подразумевает наличие уставного капитала в размере от 20 миллионов рублей (по курсу — около 300 тысяч долларов).

Важный момент — оформление лицензии на открытие страховой компании . Здесь будьте готовы к трудоемкому процессу, который может занять до 6-12 месяцев. Чтобы подать заявку на получение разрешающего документа, необходимо принести:

— бизнес-план компании;

— полный пакет учредительных бумаг;

— разработанные принципы страхования;

— утвержденные тарифы на предоставляемые услуги вместе с расчетами;

— квитанцию, подтверждающую оплату государственной пошлины.

Кроме перечисленных выше бумаг, Министерство финансов потребует подтверждение квалификации гендиректора, который должен иметь профильное образование и необходимый опыт в данной сфере.

Как выбрать помещение?

В страховом бизнесе качественное и правильно оборудованное помещение — это большой плюс. При этом учтите, что одного офиса недостаточно. Большинство современных компаний имеют основное офисное помещение (находится в центральной части города) и несколько небольших офисов в разных районах города. Площадь головного офиса должна быть около 400-500 квадратных метров.

Отделениям хватит и меньшей площади — до 100-150 «квадрат». Если страхования компания открывается в большом городе, то желательно в каждом из районов иметь по одному представительству.

При выборе офисов уделяйте внимание не только площади, но ряду других факторов — состоянию помещения, наличию коммуникаций и расположению. Желательно, чтобы помещение для бизнеса находилось на видном месте, а не в каком-нибудь темном переулке. Если компания будет заниматься проведением экспертных оценок и экспертиз, то для этих целей стоит найти отдельный офис.

Как обустроить и обставить офис страховой компании?

После выбора помещения его необходимо правильно разбить на рабочие зоны, отремонтировать и установить необходимое оборудование. Как правило, в офисе страховой компании должны быть следующие помещения :

— комната руководителя (директора, управляющего);

— помещение, где будут приниматься клиенты;

— подсобные помещения;

— комната для страховых агентов.

Что касается оборудования, то для нормальной работы страховой компании понадобится :

— офисная мебель для клиентов и работников компании;

— офисная техника. Сюда можно отнести факсы, принтеры, компьютеры, телефоны и так далее;

— прочая техника. Не обойтись в офисе и без обычных электроприборов — холодильников, электрочайников, СВЧ-печей и так далее.

Как подобрать персонал для страховой компании?

В данном виде бизнеса брать людей без соответствующих знаний и опыта — себе дороже. Лучше потратить время, но принять на работу квалифицированных специалистов, которые будут владеть тонкостями бизнеса и смогут правильно построить свою деятельность с клиентами. При этом будьте готовы к приему десятков соискателей и собеседований. Без этого подобрать качественный персонал попросту не выйдет.

Если страховая компания будет заниматься проведением экспертиз, то здесь понадобится отдельный человек — специалист по проведению экспертных оценок. При этом проследите, чтобы у эксперта на руках были все необходимые документы.

Учтите, что для развития страховой компании штат агентов должен быть весьма солидным. Через год деятельности число таких специалистов должно доходить до 100-120 человек. Одновременно с этим работники должны иметь полный социальный пакет, хорошую заработную плату и вознаграждение в случае успешной деятельности. При таком количестве сотрудников зарплатный фонд должен быть на уровне 100-120 тысяч долларов.

Таким образом, сотрудников страховой компании можно условно разделить на две группы:

1. Офисные работники — бухгалтера, юристы, менеджеры и прочие.

2. Страховые агенты.

Как разрекламировать страховую компанию?

Чтобы стать лидером на рынке, важно правильно подходить к организации рекламной кампании. Заявить о себе и раскрутить предприятие можно тремя способами :

— создать качественный официальный сайт, который должен поддерживаться, регулярно наполняться и продвигаться по основным поисковым запросам;

— организовать рекламные акции;

— проводить презентации в тех местах города, где есть возможность найти достаточное количество потенциальных клиентов. К примеру, это может быть супермаркет, торговый центр и так далее.

Расходы на организацию бизнеса

Один из наиболее важных вопросов — инвестиции в открытие страховой компании. Здесь в каждом отдельном случае размер вложений может различаться. В среднем в первый год работы нужно подготовить около 7 миллионов рублей. Из них:

— аренда помещения — около 3 миллионов рублей в год;

— оформление документации и получение лицензии — около 500 тысяч рублей;

— ремонт помещения под бизнес, покупка необходимого оборудования, мебели и оргтехники — от одного миллиона рублей;

— рекламная кампания и работа по привлечению клиентов к сотрудничеству — от двух миллионов рублей за год;

— прочие (в том числе и административные) расходы — от 500 тысяч рублей.

Отдельная статья расходов — уставной капитал в размере 20 миллионов рублей и фонд заработной платы — от 3 миллионов рублей.

Как видите, для открытия страховой компании нужны серьезные расходы. Да и страховой капитал на руках должен быть солидным.

Открытие филиала — как альтернатива дорогостоящему бизнесу

Если страховая компания с нуля — это дорого, то можно пойти по другому пути и открыть филиал одного из действующих страховщиков. В этом случае затраты на оформление бизнеса будут намного ниже.

Для начала определитесь с компанией, которая готова работать на условиях франчайзинга. После этого проведите переговоры и обсудите все особенности дальнейшего сотрудничества. Если условия устраивают обе стороны, то действующая страховая компания оказывает посредственную помощь в организации филиала, а именно:

— в поиске и оформлении помещения;

— регистрации необходимых документов;

— в ведении деятельности;

— организации процесса работы и так далее.

Стоит учесть, что далеко не каждая страховая компания позволяет открыть свой филиал. При сотрудничестве с зарубежными страховщиками можно нарваться на жесткие ограничения и требования. Среди них :

— при появлении спорных моментов в деятельности российского филиала и клиентов, рассмотрением дел будет заниматься суд РФ, а не судебная инстанция государства, где находится материнская страховая компания;

— филиал страховой компании, работающий на территории РФ должен четко придерживаться правил законодательства России. Это требование актуально даже в том случае, если есть существенно расхождения с нормами государства иностранной компании;

— открыть филиал от зарубежного страховщика можно только в том случае, если материнская компания имеет опыт работы в сфере страхования жизни от восьми лет, а на рынке страхования — от пяти лет.

Тонкости страхового бизнеса

Чтобы продержаться на плаву, необходимо выставить тарифы, которые ниже, чем у конкурентов. Кроме этого, придется предоставлять более широкий спектр услуг, который привлечет новых и сохранит уже существующих клиентов. Обязательный шаг- предложение программ обязательного и добровольного страхования (чем их больше, тем лучше).

В страховом бизнесе многое решают именно кадры, поэтому с начала работы не обойтись без группы профессионалов. Привлекать в первое время придется хорошей премией и высоким уровнем оплаты.

Займитесь выдачей КАСКО и ОСОГО, заведите связи в автосалонах, работайте со страхованием жизни, сотрудничайте с промышленными предприятиями с вредными условиями труда.

Вывод

Страховой бизнес — перспективное и прибыльное направление. Но здесь необходим стартовый капитал, который нужно иметь или заработать. При отсутсвии неодходиомой суммы, можно пройти обучение с United Traders и начать зарабатывать на бирже. Это лучший путь для начинающего бизнесмена, у которого есть цель, но пока нет средств на ее реализацию.

Источник: utmagazine.ru