Сделайте оплату товаров для ваших клиентов удобной и быстрой — подключите платёжную систему для интернет-магазина с помощью ЮKassa. ЮKassa — самое популярное платёжное решение в России, её используют 160 000 интернет-магазинов.

Преимущества ЮKassa

20 способов оплаты

Принимайте оплату в интернет-магазине всеми популярными способами: с банковских карт, наличными, электронными деньгами, через интернет-банкинг, со счёта мобильного телефона.

Выгодные тарифы

У нас нет платы за подключение и абонентской платы. Комиссия от 2,8% при оплате банковскими картами. Холдирование, автоплатежи и другие опции бесплатны.

Минимум документов

Для подключения достаточно паспорта директора. Все документы можно предоставить в личном кабинете. Если с ними всё в порядке, оформление займёт три дня. Мы заключает один договор на все способы оплаты.

Быстрое подключение

Установить ЮKassa на сайт можно с помощью готовых модулей и бесплатной поддержкой наших специалистов.

Как оплачивать счёт по безналу с карточки Сбербанка?

Бесперебойные платежи

ЮKassa работает с 5 банками. Если оплата не прошла через один из них, система мгновенно переключается на другой.

Высокая конверсия

Ваши покупатели не уйдут из-за проблем с оплатой. Мы постоянно совершенствуем наши платёжные инструменты, чтобы сделать процесс покупки лёгким и приятным.

Как работает платёжная система для интернет-магазина

Платёжная система от ЮKassa позволяет оплачивать покупки за 1–2 минуты. Для оплаты заказа покупатель:

Что умеет ЮKassa

- Принимать оплату на сайте

- Помогает соблюдать требования

- Выставлять счета

- Подписывать на платежи

- Принимать деньги в приложении

- Выдавать кредиты

Тарифы

Банковские карты

Visa, MasterCard, Maestro, «Мир». Комиссия — от 2,8% Ограничения для оплаты одной картой: 250 000 рублей в сутки или 500 000 рублей в месяц.

Apple Pay и Google Pay

Ограничения те же, что и для банковских карт, комиссия зависит от карты.

Интернет-банкинг

SberPay, Альфа-Клик, Тинькофф. Комиссия от 3,5%.

Электронные деньги

ЮMoney, QIWI. Комиссия от 3%.

Комиссия зависит от выбранного способа оплаты и вашего оборота. До 1 000 000 рублей в месяц — базовые тарифы, больше — тарифы премиум.

Если ваш оборот выше 5 000 000 рублей в месяц, напишите нам, договоримся об индивидуальных условиях.

Истории успеха наших клиентов

«Подключение оплаты картами требовало серьёзной доработки приложения и серверной части. ЮKassa помогла настроить онлайн-оплату за неделю»

Как пополнить бизнес карту Сбербанка? Все способы

Варя Веденеева

Гендиректор «Периодика Пресс» и основатель 365done.ru

«Сотрудничество с ЮKassa позволяет предпринимателям запустить сайт и уже через несколько дней начать зарабатывать»

Денис Имшенецкий

Основатель и генеральный директор «Nethouse»

«Клиенту приходит сообщение с суммой оплаты, на которое нужно ответить. Это называется рекуррентные платежи»

Александр Ларьяновский

Управляющий партнёр Skyeng

Вместе с ЮKassa мы выстроили архитектуру для расчётов между покупателями и российскими поставщиками.

Дарья Зайцева

Руководитель по развитию финансовых и платёжных сервисов Aliexpress

Как подключить ЮKassa

Развивайте бизнес с ЮKassa

Платёжная система для интернет-магазинов от ЮKassa позволяет соблюдать 54-ФЗ, принимать оплату всеми популярными способами, подключается быстро и бесплатно. Оплату можно настроить под себя, подключить холдирование, оплату в кредит и другие дополнительные опции.

Вопросы и ответы

Зачем моему магазину прием платежей на сайте?

Платёжная система для интернет-магазина позволяет вашим покупателям заранее оплачивать товар или услугу онлайн. По данным РБК 91,5% пользователей интернета в России использует онлайн-платежи, при этом популярность онлайн-оплат постоянно растёт.

Как ЮKassa поможет мне бить чеки по 54—ФЗ?

ЮKassa помогает соблюдать 54—ФЗ: она передаёт данные обо всех продажах онлайн-кассе. На основе этих данных онлайн-касса выбивает чеки и отправляет их в налоговую и покупателю. Чтобы всё работало по закону, вам нужно купить или арендовать онлайн-кассу, зарегистрировать её в ФНС и заключить договор с оператором фискальных данных. ЮKassa предлагает решения для онлайн-касс «под ключ».

Зачем мне другие способы оплаты кроме банковских карт?

Чем больше способов оплаты в интернет-магазине доступно клиентам, тем выше конверсия. У пользователя может не быть карты под рукой в момент покупки, но он может совершить оплату через интернет-банк, со счёта мобильного или через электронный кошелёк. Если покупатель не может оплатить покупку удобным ему способом, он просто отложит её или уйдёт в другой магазин.

Все говорят что подключать Apple Pay и Google Pay выгодно. Объясните почему?

ApplePay и GooglePay позволяют пользователям оплачивать покупки, не вводя данные карты и CVC-код. Это повышает конверсию и количество успешных платежей, а это значит, что выручка интернет-магазина будет расти. Верификация по Face ID или отпечатку пальца гарантирует безопасность платежа. Магазин получает деньги так же, как при оплате картой.

Хочу продавать в кредит на сайте? Ваш сервис такое умеет?

В ЮKassa есть опция оплата по частям . Клиенту для покупки в кредит или рассрочку достаточно заполнить маленькую анкету и получить решение за несколько минут. Если всё в порядке, полная стоимость покупки поступит на ваш счёт уже на следующий день. Чтобы начать продавать в кредит, подключите ЮKassa, обратитесь к вашему менеджеру и добавьте этот способ оплаты на сайт.

У меня есть зарубежные покупатели. Будет ли ЮKassa показывать им страницу на английском?

ЮKassa позволяет настроить онлайн-оплату для интернет-магазинов, продающих товары и услуги за рубеж. Если покупатель заходит с иностранного IP, форма оплаты будет отображаться на английском языке. Для подключения оплаты из других стран обратитесь к вашему менеджеру.

Источник: yookassa.ru

Платёжная система на сайт: как выбрать и подключить сервис для приёма платежей

Онлайн-оплата для интернет-магазинов стала практически обязательной опцией. Ещё бы, ведь по данным Mediascope ещё в 2019 году 90% россиян хотя бы раз оплачивали товары и услуги онлайн, а в период пандемии покупки через интернет стали частью повседневной жизни большинства наших сограждан. В этой статье мы разберём, как подключить онлайн-оплату для интернет-магазина, выбрать платёжную систему для сайта и начать принимать платежи от клиентов через интернет.

Онлайн-платежи: особенности и способы

Онлайн-оплата на сайте совершается через интернет без использования наличных, когда клиент приобретает товары или услуги. Их можно совершать на сайтах интернет-магазинов, в мобильных приложениях, через платёжные формы и так далее. Обычно это выглядит следующим образом:

- Клиент выбирает товар или услугу на сайте/в приложении/на странице продавца в соцсетях, а затем оформляет заказ.

- Покупатель переходит к оплате заказа и вводит свои платёжные реквизиты — например, данные банковской карты.

- Банк или другая финансовая организация подтверждает наличие нужного количества денег на счету клиента. Нередко ему требуется подтвердить платёж кодом из смс или push-уведомления.

- Продавец подтверждает факт продажи, деньги перечисляются на его счёт.

Существуют разные способы оплачивать покупки онлайн. Так, платёжная система для сайта от ЮKassa позволяет подключить 20 методов оплаты, чтобы клиент мог выбрать привычный для себя. Ниже перечислим самые популярные из них.

- Банковские карты. Это перевод денег за покупку с карточного счёта на счёт продавца. В нём участвуют банк и процессинговая компания, отвечающая за приём платежей на сайте. Такой способ оплаты в интернет-магазине знаком большинству пользователей.

- Электронные кошельки: ЮMoney, QIWI, WebMoney и другие. У клиента должен быть кошелёк, зарегистрированный в соответствующем сервисе, с достаточным остатком средств для совершения покупки.

- ApplePay и AndroidPay — токенизированная мобильная оплата. В смартфоне клиента содержится токен, с помощью которого осуществляется доступ к прикреплённой карте покупателя для списания средств. Покупателю не нужно вводить данные карты для покупки, платёж подтверждается через TouchID или FaceID. Этот способ оплаты набирает обороты, поскольку он не только быстрый, но и безопасной.

- Внесение наличных через терминал или в салоне связи. Клиент вносит наличные через платёжный терминал или банкомат в пользу системы приёма платежей, к которой подключен продавец. Это можно сделать в банках, салонах Связной, Мегафон и МТС, через терминалы QIWI, QuickPay и другие.

- Платёж с баланса мобильного телефона — нередко используется в играх и мобильных сервисах. Для такой оплаты клиенту нужно указать в платёжной форме номер телефона для списания, а затем подтвердить оплату по инструкции в смс от оператора.

- Интернет-банкинг: Сбербанк Онлайн, Тинькофф, Альфа-Клик и другие. Оплата происходит через личный кабинет в интернет-банке или мобильном банке, часто требуется подтверждение через смс.

Чтобы принимать платежи онлайн за свои товары или услуги, требуется подключение платёжной системы к сайту, приложению или другому ресурсу, который вы используете для торговли. О том, что такое платёжная система и как её выбрать, читайте ниже.

Краткий гид по платёжным системам

Платёжная система для интернет-магазина— это сервис, который обеспечивает приём платежей на сайте от клиентов и перечисление средств на счёт продавца в автоматическом режиме. Обычно платёжные системы взимают комиссию с транзакций, но заметно упрощают процесс оплаты как для бизнеса, так и для покупателя.

Есть два основных способа наладить приём платежей на сайте: интернет-эквайринг от банков или услуги агрегатора платежей. Рассмотрим особенности каждого из них.

Услуги интернет-эквайринга оказывают многие банки, в том числе СБЕР, Тинькофф, Альфа-Банк. Перечисление средств на счёт продавца происходит через процессинговый центр на следующий рабочий день. Для подключения услуги вам потребуется договор с банком — нужно будет собрать пакет документов и дождаться завершения процедуры верификации.

Комиссия для небольших бизнесов обычно достаточно высока, зато средства перечисляются моментально. Кроме того банки заботятся о безопасности транзакций. У всех перечисленных банков есть готовые модули для CMS и интеграция по API, что упрощает процесс подключения оплаты на сайт.

Агрегаторы платежей позволяют подключить разные способы оплаты, заключив всего один договор. Клиент сам выбирает, как ему платить: картой, с электронного кошелька, через интернет-банк или как-то ещё. Агрегаторы тоже взимают комиссию за свои услуги, её размер может варьироваться в зависимости от типа и оборотов бизнеса, способов оплаты и тарифов поставщика услуг.

Помимо разнообразия способов оплаты к плюсам агрегаторов относится быстрое подключение и простая интеграция с онлайн-кассами для формирования фискальных чеков в соответствии с законом 54-ФЗ.

Платёжных агрегаторов немало: самый крупный из них — ЮKassa, к которому подключено более 120 000 магазинов в Рунете, также популярны Робокасса, CloudPayments, PayU и другие.

Как выбирать платёжную систему?

Обращайте внимание не только на тарифы, но и на соответствие системы приёма платежей требованиям вашего бизнеса. Ниже перечислим ключевые моменты, на которые стоит обратить внимание.

- Методы оплаты. Несмотря на то, что платежи картами в большинстве случае преобладают, есть клиенты, которым будет удобнее платить другими способами. Чем больше выбор у клиента, тем лучше.

- Репутация. Если агрегатор давно работает на рынке и им пользуются крупные интернет-магазины, он, как правило, дорожит своей репутацией. У известных агрегаторов платежей могут быть выгодные партнёрские предложения для организации документооборота, бухгалтерии и других бизнес-процессов на аутсорсе. Почитайте отзывы, прежде чем принять решение.

- Скорость техподдержки. Сложности с оплатой покупки могут возникнуть у клиента в любой момент. Важно, чтобы специалист платёжной системы мог быстро отреагировать и помочь в любое время.

- Условия перечисления средств. Важны сроки перевода денег на счёт продавца а также отсутствие комиссии за вывод.

- Простота интеграции. Это особенно важно, если вам нужно быстро стартовать, а также если у вас небольшой бизнес и в штате нет разработчика. Подключение некоторых платёжных систем для интернет-магазина требует серьёзных доработок сайта, а значит затрат времени и денег.

- Возможность тестирования. В отличие от банков, крупные агрегаторы работают с самозанятыми, то есть вы сможете их протестировать, не создавая юридического лица. Кроме того, вы сможете продолжать работу без юрлица, пока вам не понадобится, скажем, нанимать сотрудников или наращивать обороты.

- Дополнительные возможности. Сюда входят подписка на платежи, оформление возвратов, приём оплаты от юрлиц, платежи картами зарубежных банков, кредитование покупателей и многое другое. О том, как наличие дополнительных платёжных инструментов влияет на продажи, мы писали ранее. Проверьте, есть ли в выбранной платёжной системе все необходимые функции.

Как подключить на сайте платежную систему?

Итак, вы выбрали платёжную систему для сайта. Что дальше? Схема подключения будет похожей для большинства сервисов, но в ряде случаев будет различаться пакет документов, сроки заключения договора, процесс интеграции. Мы разберём самый простой вариант подключения платёжной системы для сайта на примере ЮKassa.

- Зарегистрируйтесь на сайте, и у вас появится личный кабинет.

- Заключите договор. Для этого в личном кабинете заполните заявку на подключение ЮKassa с указанием нужных вам способов оплаты и платёжных инструментов. ЮKassa заключает один договор на все методы платежа, вся процедура проходит онлайн, от вас нужен только паспорт.

- Установите платёжную систему на сайт. В случае с ЮKassa возможна интеграция по API, а также использование готовых модулей для любой популярной CMS. Все способы интеграции есть на сайте ЮKassa.

Резюме

- Перед тем, как сделать онлайн-оплату на сайте, выберите платёжную систему. Два наиболее распространённых варианта: услуги банков и агрегаторы платежей.

- Интернет-эквайринг от банков позволяет принимать оплату картами. Его существенный плюс — моментальное перечисление средств, а также выгодные условия для крупных бизнесов. Комиссия, которую взимают банки с небольших компаний, может быть довольно высока. Кроме того вам потребуется собрать пакет документов для заключения договора и пройти верификацию, в связи с чем процесс подключения платёжной системы на сайт может затянуться.

- Через агрегаторы платежей можно принимать оплату разными способами: как банковскими картами, так и через интернет-банк, со счёта мобильного, электронными деньгами и так далее. При этом вы заключаете только один договор с агрегатором. Агрегаторы хороши для быстрого старта, так как сделать на сайте платёжную систему можно за 2–3 дня. Оформление документов и интеграция с помощью готовых платёжных модулей происходят быстро.

- При выборе платёжной системы обращайте внимание на её репутацию, отзывы клиентов, размер комиссии, условия вывода средств, количество способов оплаты, а также скорость и качество поддержки.

- Подключение онлайн-оплаты на сайте состоит из двух основных этапов: заключение договора и интеграция самой системы на сайт. В случае с ЮKassa весь процесс происходит онлайн, вам понадобится только паспорт и три рабочих дня. ЮKassa — самое популярное платёжное решение в рунете, его используют более 120 000 магазинов.

Источник: yookassa.ru

Как продавать онлайн: выбор сервиса для приема платежей

Вопрос выбора сервиса для приёма онлайн-оплаты стоит перед каждым владельцем интернет-магазина. Но особенно остро у тех, кто только сейчас переносит офлайн продажи в онлайн. Мы готовы поделиться знаниями и помочь выбрать оптимальный вариант приёма онлайн-платежей для вашего сайта.

14 954 просмотров

Что рассмотрели в данном материале:

- Какие способы подключения оплат существуют.

- Принципиальные отличия агрегаторов и эквайринга.

- Самые популярные сервисы и их фишки.

- Как это реализуется на примере клиента. Технические нюансы.

- Сколько стоит подключение онлайн-оплаты на сайте.

Многие компании уже поняли, что пандемия не помеха продажам, если перестроиться. Бизнес переносит свои активности в онлайн, ведь именно там сейчас «обитает» большинство покупателей. Главный критерий выбора — минимальный размер комиссии и возможность покупателю выбрать удобный именно для него способ оплаты.

Давайте разберемся, как клиент может перейти к этапу оплаты на вашем сайте?

После формирования заказа, клиенту нужно предложить способ осуществления онлайн-оплаты.

Перечислим самые распространенные варианты реализации этого функционала:

- Форма на сайте. Представляет собой кнопку «оплатить» — оптимальный вариант для landing page. После клика на кнопку «оплатить», клиент заполняет появившийся перед ним виджет и выбирает способ перевода денежных средств.

- Интеграция с платежными сервисами. Оптимальный вариант для интернет-магазинов. Клиент может перейти к оплате только после добавления товара или услуги в корзину. После формирования заказа в корзине перед клиентом появляется кнопка «оплатить». Кликнув на неё клиент видит состав и сумму заказа. После проведения оплаты, клиент снова оказывается на странице корзины, получает уведомление о том, что транзакция прошла, а владелец интернет-магазина видит статус заказа в админке сайта.

- Генерация платежных ссылок. Продавец может сформировать ссылку для оплаты заказа и отправить ее клиенту любым удобным способом. При переходе по данной ссылке, клиент попадает на страницу с кнопкой «оплатить», где отражен состав и сумма заказа. Менее распространенный способ, но имеет место быть. Очень удобно в случае с мессенджерами.

1. Какие способы получения онлайн-оплат существуют?

Прикрепить форму оплаты на сайт просто, а организовать платежи грамотно и за разумные деньги — высший пилотаж. Рассмотрим наиболее популярные способы, которые делают возможной оплату на сайте в режиме онлайн.

Для начала, предлагаем ознакомиться с инструментами оплаты. Клиент может совершать онлайн-платежи с помощью:

- банковских карт;

- электронных кошельков;

- мобильных платежей (через отправку SMS);

- интернет-банкинг (оплата через банковское приложение в режиме онлайн).

Теперь, вам, как владельцу интернет-магазина, нужно выбрать средство приёма онлайн-платежа на своём сайте. Основное, на что нужно обратить внимание при выборе того или иного способа:

А. Дать клиенту выбрать удобный способ оплаты. Но есть загвоздка, чем меньше посредников участвует в обработке каждого платежа, тем ниже комиссия, это хорошо для вас, как владельца бизнеса, но меньше вариантов оплаты для клиента. Соответственно, вам надо найти для себя оптимальную стоимость комиссии за услуги.

Б. Обратить внимание, насколько будет удобно подключать кассу к выбранному способу получения оплаты.

В. Уровень надежности.

Интернет-эквайринг.

Must have для каждого сайта, ведь до 98 % платежей в интернете совершается именно с банковских карт. Это самый простой и популярный способ осуществления онлайн-платежей, который подходит большинству видов бизнеса. Представляет собой перевод денежных средств с банковской карты покупателя на счёт продавца при участии банка и процессинговой компании.

Минусы: позволяет принимать оплату только с банковских карт определённых платёжных систем (зависит от банка). Сложность (иногда требует доработки кода) и временные затраты (подписание документов) по подключению эквайринга.

Плюсы: легко интегрировать с онлайн-кассой — чеки и данные для ОФД будут передаваться автоматически. Самая низкая комиссия. Деньги поступают на расчётный счёт, как правило, в течение 1-2 дней. Уровень защиты денежных средств достаточно высокий, это, также, безусловный плюс.

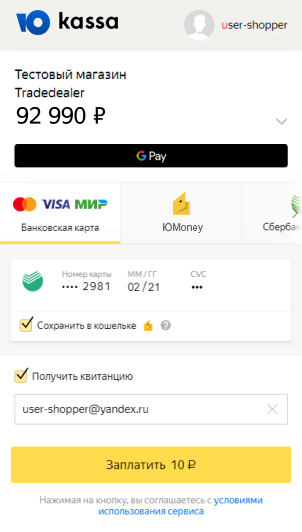

На данном скрине представлен пример оплаты заказа через интернет-эквайринг. Мы видим банк, в котором обслуживается продавец товара, и через который проходит перевод денежных средств

Платежные шлюзы.

Платёжный шлюз — это не платёжная система. Он не принимает платежи от покупателей. Его задача — обеспечить безопасную связь между вашим магазином и обработчиком платежа, который покупатель выбрал для оплаты.

После нажатия покупателем кнопки «оплатить», шлюз вступает в работу. Он шифрует данные покупателя по защищенному каналу и передает их выбранному обработчику платежа. Шлюз перенаправляет покупателя на платёжный терминал и в обработке платежа не участвует. После завершения транзакции, платёжная система может отправить информацию о платеже (удачном или нет) по шлюзу обратно в магазин.

Покупатель также может вернуться из платёжной системы в магазин. При выборе шлюза не забывайте о необходимости поддержки шлюзом закона 54-Ф3.

Минусы: бесплатно шлюзы не работают. Шлюз за свою посредническую деятельность заберёт с покупателя от 2,5 до 3% от суммы транзакции. В зависимости от того, на какой платформе электронной коммерции работает ваш магазин, у вас могут быть доступны только некоторые платежные шлюзы.

Плюсы: удобно и безопасно для покупателя: он предоставляет личные данные только платежному агрегатору, а не каждому продавцу в отдельности.

Агрегаторы.

Они обрабатывают все способы оплаты — это отличное решение для бизнеса. Подписав 1 договор, магазин может принимать банковские карточки, ЭДС, мобильные платежи и так далее. Сегодня подобные агрегаторы предлагают удобные модули, совместимые с большинством CMS (система управления сайтом). С технической точки зрения между агрегаторами есть различия, но на практике суть одна — они позволяют подключить много разных способов оплаты одновременно.

Минусы: дорого, комиссия взимается и с покупателя, и с продавца. Размер комиссии высокий, зависит от объемов в месяц.

Плюсы: Минимизация временных и финансовых издержек при подключении. Принимают к оплате и карты, и электронные кошельки разных платёжных систем, причём, некоторые выступают агентами, поэтому вам не придётся применять ККТ. Хорошая степень защиты от мошеннических операций.

Электронные кошельки.

Юрлицо или ИП может завести корпоративный электронный кошелёк с реквизитами компании, который привязывается к расчётному счёту. Для этого заключите договор с платёжной системой, имеющей статус кредитной организации, например, PayPal или QIWI. Принимать оплату от юридических лиц таким способом нельзя.

Лайфхак: если у вас ещё нет сайта, но вы уже сейчас хотите продавать и получать онлайн-платежи, это не проблема! Продавайте товары в Инстаграме или других соцсетях и мессенджерах, выбирайте любой из перечисленных выше вариантов. Эквайринг и агрегаторы позволяют направлять клиентам ссылки на страницу оплаты — платежный шлюз. А при оплате на электронный кошелек можно просто делиться реквизитами.

2. Принципиальные отличия агрегаторов и эквайринга

Итак, познакомившись с самыми распространенными способами подключения онлайн-оплат и проанализировав их, можно понять, что на самом деле существуют только два пути: подключить эквайринг или агрегатор.

Вот их ключевые отличия: комиссия агрегаторов выше, так как они — посредники между банком и клиентом и не совершают расчёты сами, а пользуются платёжными шлюзами, которые предоставляют им банки. Эквайринг позволяет покупателю платить только банковскими картами, а платёжные сервисы — ещё и с помощью электронных кошельков.

Что выбрать? Основные моменты.

Агрегаторы выигрывают только в том случае, если вам важно предложить клиенту максимум вариантов оплаты. Технически можно подключить и эквайринг, и платёжный сервис, но основной поток оплат поступает по картам — до 98 % по рынку РФ.

3. Самые популярные сервисы и их фишки

Рассмотрим несколько сервисов, о которых слышал каждый.

Старейшая платежная система рунета, которая уже более 20 лет осуществляет деятельность по приему оплаты через интернет. Мультивалютность. Принимает платежи через терминалы и кассы банков. Возможность кредитования, огромный выбор вывода денежных средств, максимальная степень безопасности.

Из минусов: нет оперативной технической поддержки.

Яндекс.Касса

Ключевые особенности — максимально широкий перечень платежных решений, которыми можно оплатить покупку через эту систему: карты Visa, MasterCard, American Express и МИР, ApplePay и GooglePay, электронные деньги, а также WeChat Pay. Возможности для приема наличных в через терминалы, банки, салоны связи и многое другое.

С недавних пор эта платежная платформа работает с нерезидентами РФ. Помимо этого, Яндекс быстро сориентировался в обновленном российском законодательстве и предложил онлайн-кассу для самозанятых.

Сервис поддерживает В2В платежи от юридических лиц через Сбербанк Бизнес Онлайн и позволяет проводить выплаты клиентам. Продавать товары и услуги можно и в рассрочку (кредит).

Минусы: ее надо долго и мучительно настраивать через отдельный интерфейс, а также несколько дней потратить на согласование подключения с менеджерами сервиса.

Работает по всему миру, принимает более двадцати популярных валют, что существенно расширяет базу ваших потенциальных клиентов.

Минусы: беспощадная комиссия 3,9% с месячного оборота (если сумма не превышает 300 000 рублей) + 10 рублей за каждую транзакцию. А это довольно ощутимые потери, если маржа вашего бизнеса колеблется в районе 10-20%.

К тому же, для подключения платежного сервиса от PayPal резидентам РФ и стран СНГ надо будет предоставить достаточно большое количество документов и пройти длинный путь регистрации.

Не самостоятельная платежная система, а платформа для интернет-эквайринга с простым подключением к интернет-магазину или сайту. С ней вы сможете принимать платежи из пяти источников — банковские карты, электронные деньги, терминалы, интернет-банки и сотовые операторы.

У Robokassa есть возможность оплаты картами Visa и Mastercard для жителей Евросоюза, Прибалтики и СНГ.

Отличительной особенностью Робокассы является работа без собственной кассы — для соответствия 54-ФЗ вам не обязательно покупать кассовый аппарат. Чеки может формировать касса системы, затем они отправляются покупателям и в ФНС в соответствии с законом.

Минусы: не всегда стабильная работа и не маленькая комиссия.

Эквайринг от Сбербанка

Самый распространенный из предлагаемых на рынке вариантов интернет-эквайринга.

Главный плюс — стоимость данного интернет-эквайринга, начинается от 1% от оборота в зависимости от выбранного тарифного плана и платёжного оборота конкретно взятого интернет-магазина. Данная ставка — пожалуй, самое выгодное предложение на всем рынке платежных биллингов на сегодняшний день.

Из минусов: среднего качества техподдержка и отсутствие индивидуального подхода.

4. Как это реализуется на практике. Технические нюансы.

Один из самых распространенных сервисов для получения онлайн-оплат среди наших клиентов является Яндекс.Касса.

Рассмотрим процесс подключения оплат на сайте на её примере.

Уточним, что Яндекс подробно описывает сам продукт и схему работы на своих ресурсах — здесь и здесь. Перейдя по ссылке, вы получите более чем исчерпывающую информацию о данном сервисе.

Если клиент обращается в наше агентство с просьбой подключить и установить данный сервис на своем сайте, мы начинаем с того, что оформляем заявку и документы на подключение.

На практике, всё это происходит на стороне клиента, он самостоятельно заполняет анкету, заключает договор и производит настройки в личном кабинете. При необходимости, мы консультируем, но все справляются сами, процедура не сложная.

Далее, подключаются специалисты нашего агентства. На нашей стороне — интеграция и тестирование работы функционала. Есть несколько способов подключения: первый вариант — через платежный модуль, второй — по API.

Важно! Мы крайне не рекомендуем пробовать самостоятельно подключить шлюз без соответствующих знаний, т.к. вы рискуете потратить много времени и нервов с нулевым результатом. Лучше отдайте эту работу профессионалам.

Например, одна из крайних наших установок Яндекс.Кассы была осуществлена клиенту adler-m.ru. У клиента одна из самых популярных CMS — Bitrix, уже была настроена тестовая площадка, поэтому установка должна была пройти без проблем.

Но! В процессе работы было обнаружено, что помимо установки Яндекс.Кассы, необходимо на сайт добавить возможность перехода к оплате заказа. Она не была предусмотрена, т.к. ранее онлайн-оплаты на сайте не совершались. Эту проблему решили следующим образом: после оформления заказа клиента перекидывает на страницу «Спасибо за заказ», где ему предлагается перейти к оплате.

Ещё один очень важный момент, который надо учитывать — на сайте должен быть установлен SSL-сертификат, иначе ничего не заработает. Если и на вашем сайте до сих пор нет SSL-сертификата — срочно переходите к нам на сайте по этой ссылке — там вы узнаете, зачем это нужно, как подключить и сколько это стоит.

5. Сколько стоит подключение онлайн-оплаты на сайте?

Если говорить о стоимости, то цены на установку стандартного модуля специалистом начинаются от 5 000 рублей, а вот для более сложных работ могут появиться нюансы.

Например, ваш сайт может не полностью соответствовать требованиям шлюза. Может потребоваться дописать детали доставки и оплаты, правила возврата товара, юридический адрес фирмы и другую информацию. Всё это требует доработок сайта и стоимость будем рассчитывать исходя из пула задач. Также, отдельно будет рассчитана стоимость тестирования.

Заключение

Чем больше способов оплаты на сайте, тем лучше, так как есть гарантия, что клиент найдет подходящий для себя вариант и не уйдет к конкуренту.

Если вы только начинаете практиковать онлайн-продажи или имеете небольшой оборот, мы рекомендуем вам рассмотреть агрегаторы. Но вот интернет-магазин с хорошим оборотом гарантированно будет терять на дополнительной комиссии агрегатора десятки, если не сотни тысяч рублей в месяц.

Выбирайте подходящую платежную систему, увеличивайте лояльность клиентов и повышайте обороты продаж через сайт, тем самым окупив затраты по подключению онлайн-оплат.

Ну и не забывайте о том, что все платежи должны проходить через онлайн-кассу с фискальным накопителем — об этом мы обязательно расскажем в наших следующих статьях.

Материал подготовлен руководителем отдела поддержки сайтов «Пиксель Плюс» Татьяной Бисваховой.

Поделитесь в комментариях, с какими трудностями вы сталкивались при подключении возможности онлайн-оплаты на сайт — будет очень ценно!

Источник: vc.ru