Учет затрат на производство ведут, чтобы понимать, какие товары, работы и услуги выгодно производить, где можно сэкономить, из чего формируется себестоимость. Разберемся, что к ним относится, как вести учет и в чем могут возникнуть сложности.

Что входит в состав затрат на производство

Затраты на производство относятся к расходам по обычным видам деятельности. Их учет регулирует ПБУ 10/99. Чтобы посчитать общую сумму затрат на производство, надо сгруппировать все расходы по следующим элементам.

| Материальные затраты | Покупка сырья и материалов для производства, упаковки, обеспечения технологического процесса. Покупка материалов для хознужд, инструментов, инвентаря, спецодежы. Расходы на полуфабрикаты и комплектующие, коммунальные ресурсы и пр. | Дебетовый оборот по счетам учета затрат (20,23,25,26,28,29,44) в корреспонденции со счетами 10, 60, 76, 94 и др. |

| Затраты на оплату труда | Любые начисления сотрудникам в деньгах или имуществе, стимулирующие, надбавки, компенсации, премии, предусмотренные законом или договором. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 70, 96 и др. |

| Страховые взносы | Взносы на обязательное пенсионное, медицинское и социальное (в т. ч. на травматизм) страхование. Взносы на добровольное страхование. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 69, 96, 76-15 |

| Амортизация | Амортизационные отчисления по основным средствам, нематериальным и поисковым активам. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 02 и 05 |

| Прочие затраты | Комиссии сторонних организаций, оплата аренды и лизинга, налоги, расходы на командировки, консультации, канцелярию, связь, услуги банков и др. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 60 и 76 и др. |

Во всех случаях не нужно учитывать внутренние обороты между счетами учета затрат на производство и обороты, связанные с передачей готовой продукции и товаров для собственных нужд. Отдельно в управленческих целях организуют учет расходов по статьям затрат. Их организация уже устанавливает сама, учитывая особенности своей деятельности. Например, у строительных и добывающих организаций в учете очень много тонкостей, которые раскрыты в отраслевых инструкциях.

Структура затрат предприятия

Прямые и косвенные расходы

- по продукту А — 40 000 рублей (100 000 руб. × 2 т. / 5 т.);

- по продукту Б — 60 000 рублей (100 000 руб. × 3 т. / 5 т.)

Организации сами определяют точный список прямых и косвенных затрат. В бухучете их надо отражать в момент возникновения, а признавать на основе первичных документов.

На каких счетах вести учет затрат на производство

В плане счетов для них предусмотрен специальный раздел III «Затраты на производство» (Приказ Минфина РФ от 31.10.2000 № 94н). В него попадают счета с 20 по 29:

- 20 — на нем обобщается информация о затратах на производство продукции, создание которой было целью создания организации.

- 21 — на нем хранится информация о наличии и движении полуфабрикатов собственного изготовления, если организация ведет их учет обособленно.

- 23 — сюда попадают затраты на производства, которые обеспечивают организацию коммунальными ресурсами, транспортным обслуживанием, ремонтом, различными деталями и пр.

- 25 — тут хранится информация о затратах на обслуживание основных и вспомогательных производств.

- 26 — это расходы на нужды управления, которые прямо не связаны с процессом создания продукции.

- 28 — потери и брак, расходы по его исправлению и т.п.

- 29 — затраты обслуживающих производств.

Если прибавить к этим счетам 44 «Расходы на продажу», то получится комплекс счетов для учета затрат на производство и реализацию.

Упрощенный учет затрат на производство

Закон № 402-ФЗ «О бухгалтерском учете» дает некоторым организациям право вести бухучет в упрощенном порядке. Это могут делать субъекты малого предпринимательства, некоммерческие организации и Сколковцы.

Вот что дает компаниям упрощенный учет:

- упрощенный план счетов и возможность отказаться от счетов 23, 25, 26, 28 и 29. Тогда все затраты на производство будут учитываться на счете 20;

- кассовый метод, при котором на счете 20 находятся только оплаченные материалы, услуги, выданные зарплаты, начисленная амортизация и пр.

- возможность списывать стоимость МПЗ в состав расходов по мере приобретения;

- право формировать первоначальную стоимость ОС по цене поставщика и затрат на монтаж;

- начислять годовую сумму амортизации ОС единовременно на 31 декабря или в течение года за периоды, которые организация определяет сама.

Типовые проводки по учету затрат на производство

На счете 20 обобщается вся информация о производстве продукции, для которого была создана организация. Вот стандартные проводки по основному производству:

| Дт 20 Кт 10 | Списываем материалы на нужды основного производства |

| Дт 20 Кт 02 | Отражаем амортизацию основного средства |

| Дт 20 Кт 70 (69) | Отражаем начисленную зарплату работников и взносы с нее |

| Дт 20 Кт 68 | Показываем начисленные налоги и сборы |

| Дт 20 Кт 23 | Списываем себестоимость работ по обслуживанию производства |

| Дт 20 Кт 60,76 | Списываем стоимость работ и услуг сторонних компаний |

| Дт 20 Кт 25,26 | Списываем косвенные расходы на управление производством и его обслуживание |

| Дт 20 Кт 28 | Учитываем потери от брака как расходы |

Получается, что в Дт 20 объединяются расходы всех подразделений, которые формируют себестоимость продукции. Так ведут сводный учет затрат на производство. Затем со счета 20 суммы списываются на счета 43, 40, 90 и др.

Как калькулировать себестоимость

Есть три основных метода учета затрат и расчета себестоимости.

Позаказный метод. Его применяют при единичном и мелкосерийном производстве, работе по договорам подряда или оказания услуг, производстве технически сложных изделий или продукции с длительным циклом.

Учет затрат ведут по конкретному заказу или группе однородных. Для каждого заказа заводят карточку. Прямые затраты на их выполнение отражают по дебету счета 20. Для аналитического учета по каждому заказу открывают отдельные субсчета.

Общепроизводственные и общехозяйственные расходы накапливаются на счетах 25 и 26, а после выполнения заказа в конце месяца списываются на основное производство. Они распределяются пропорционально базе (пример был выше).

Попроцессный метод. Применяют, когда готовую продукцию создают из переработанного исходного сырья (добывающая и текстильная промышленность, производство пластмассы, цемента и пр).

Тут учет затрат ведут по каждому процессу. Для этого открывают калькуляции и ведут по всему выпуску продукции или по каждому подразделению. Заполняют их на основе первичных документов.

Прямые затраты показывают по дебету 20. Счета 25 и 26 списываются в него в конце месяца.

Попередельный метод. Его часто применяют для производства, в котором есть группы постоянно повторяющихся технологических операций: нефтепереработка, химическая и пищевая промышленность и пр.

Учет ведут по стадиям производственных процессов (переделам). Объектом калькулирования себестоимости может быть как готовая продукция, так и полуфабрикаты, изготовленные на каждом переделе.

Учет прямых затрат ведут на счете 20. А счета 25 и 26 списывают в дебет 20 в конце месяца.

Попробуйте вести учет производства в Контур.Бухгалтерии. Сервис помогает оформить выпуск и продажу готовой продукции. При закрытии месяца Бухгалтерия корректирует себестоимость, а еще умеет автоматически создавать проводки и изменять счета, когда продукция продана, списана или передана на хранение. Все возможности сервиса можно бесплатно попробовать — дарим 14 дней новым пользователям.

Источник: www.b-kontur.ru

Анализ расходов организации: как провести по данным бухгалтерской отчетности

20 сентября 2021

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Уменьшается прибыль компании? Одна из причин такого – рост расходов, который опережает доходы. Причем хуже всего, когда финансовый результат «съедается» непроизводительными тратами компании. В статье рассказываем о методике анализа расходов организации. Ее применение поможет увидеть проблемные зоны бизнеса.

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации – зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

может ли компания позволить себе такой уровень трат;

На каждый из заданных вопросов отвечает конкретный метод анализа:

- горизонтальный. Оценивается динамика значений в увязке с доходными величинами;

- вертикальный. Рассчитываются удельные веса различных элементов в общей величине трат;

- коэффициентный. Находится соотношение между показателями, которые связаны экономическим смыслом. Например, отдача делится на вложения и вычисляется эффективность;

- факторный. Определяется влияние факторов на результат. Факторами могут быть составляющие расходов, а результатом – себестоимость.

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

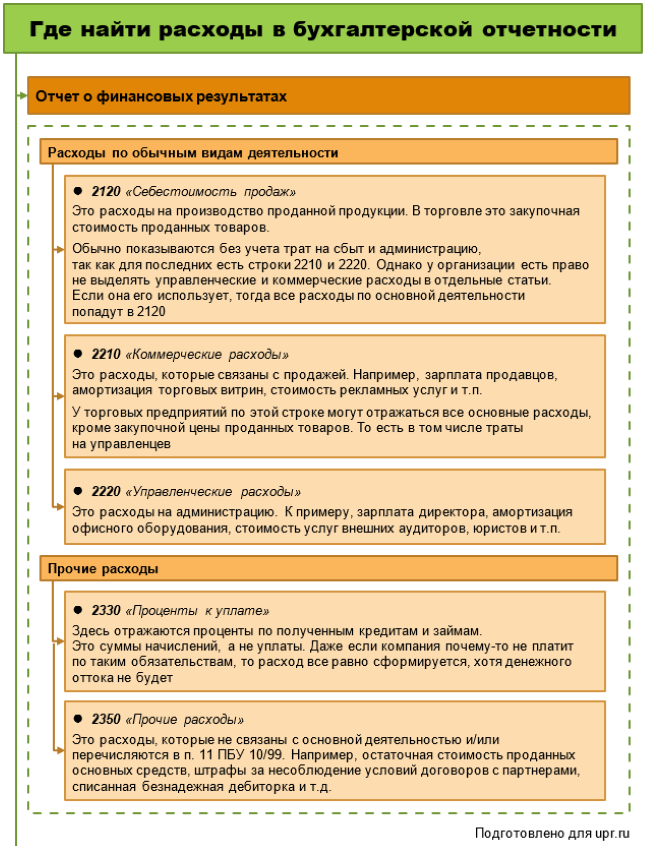

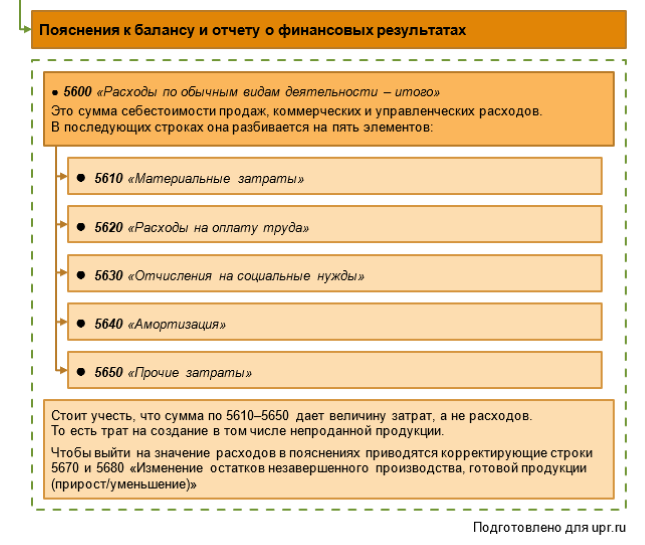

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

- отчет о финансовых результатах;

- пояснения к нему и балансу.

На схеме показали, цифры из каких строк понадобятся.

Второй. С чем нельзя путать расходы.

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы – это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

- посчитайте темпы роста в разрезе расходов по обычным видам деятельности и прочим. Затем сравните их с аналогичными показателями по доходам. Вторые должны оказаться больше первых. Это залог наращивания прибыли;

- оцените динамику прочей составляющей в сопоставлении с основной. Нередко операционная прибыль компании значительно «тает» после добавления результата от прочих операций. В идеале так быть не должно. Прочие расходы на то и прочие, чтобы не играть определяющую роль в формировании чистой прибыли;

- отдельно вычислите темпы роста по себестоимости продаж, коммерческим и управленческим расходам. Посмотрите, какие растут скорее. Сравните с изменением выручки. Бывает, что траты на администрацию в разы обгоняют ее. Такая ситуация чаще всего нерациональна. Возможно показывает: директорат не способен найти источники для роста доходов, но себя материальным вниманием не обделяет.

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

Показатель, млн руб.

Расходы по обычным видам деятельности:

– проценты к уплате

Расходы в целом

– совокупные прочие доходы

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

- совокупные расходы выросли почти на 4% на фоне снижения доходов на 1%. При миллиардных оборотах, как у ОАО «РЖД», даже десятая доля процента – это очень много. Поэтому хоть относительные цифры и не особо впечатляют, абсолютные показывают удручающую ситуацию. Общие траты увеличились на 74,3 млрд. В том числе это стало причиной сокращения чистой прибыли на 53,2 млрд руб. По итогам 2020-го она составляла лишь 0,53% от уровня 2019 г.;

- негативную роль сыграл существенный рост прочих расходов. Он составил 30,2%. Это при том, что прочие доходы увеличились чуть меньше 12%. Выходит, результат от неосновной деятельности оказался отрицательным. Поэтому при операционной прибыли в 117,3 млрд руб. общество вышло лишь на 4,4 млрд прибыли до налогообложения;

- себестоимость продаж стала больше лишь на 0,5%. А коммерческие и управленческие траты на 30,8% и 4,4% соответственно. Выше отмечали: это не самый рациональный подход. Когда выручка падает, разумно сокращать расходы на ее создание. Тем более, если это не производственная себестоимость основных продуктов, а сопутствующие траты на сбыт и управление.

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности – это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

Посмотрим, как обстоят дела в ОАО «РЖД».

Таблица 2. Оцениваем структуру

Источник: upr.ru

Классификация статей затрат на производство продукции

Статьи затрат на производство продукции делятся на несколько видов, каждый из которых включает в себя определенные группы, в свою очередь разделяющиеся на элементы. О том, что это за виды и какими могут быть группы и элементы, читайте в нашей статье.

- Что представляют собой документы, определяющие стоимость единицы продукции

- Виды затрат, которые включает в себя калькуляция

- Учет прямых затрат на создание продукции (работ, услуг)

- Какие расходы включают в производственные затраты

- Как рассчитать полную себестоимость

- От чего зависит деление статей затрат на элементы

- Итоги

Что представляют собой документы, определяющие стоимость единицы продукции

Перед началом выпуска какой-либо продукции составляется перечень расходов, необходимых для изготовления определенного объема этой продукции. Объем продукции называется калькуляционной единицей, а сам перечень — калькуляцией. Калькуляция делается в 2 вариантах:

- Количественном, определяющем необходимые для производства объемы прямых материальных и трудозатрат, перечень и примерный процент накладных расходов. Этот вариант калькуляции кладется в основу описания технологического процесса производства и используется на протяжении всего времени работы с продукцией.

- Стоимостном, в котором затраты отражаются в их денежной оценке. Такая калькуляция зависит как от уровня цен, так и от фактически складывающегося соотношения между прямыми и накладными расходами. Поэтому ее составляют с достаточной регулярностью, получая документ, отражающий динамику величины себестоимости и дающий возможность назначать для продукции адекватную цену реализации.

О существующих методах калькулирования себестоимости читайте в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Виды затрат, которые включает в себя калькуляция

Затраты, входящие в калькуляцию, делятся на 3 группы:

- прямые, составляющие основу производства именно этой конкретной продукции, в результате отклонения от которых произведенная продукция окажется отличающейся от предусмотренной технологией ее производства;

- накладные производственные, которые связаны с обеспечением работы производственного подразделения (подразделений), занятого созданием продукции, но прямо отнести какие-либо из них на продукцию достаточно затруднительно;

- накладные общехозяйственные, не имеющие непосредственного отношения к производственному процессу, но нужные для обеспечения работы предприятия в целом.

Прямые затраты в учете относят непосредственно на определенный вид продукции, а накладные распределяют между видами продукции в пропорции к выбранной для этой цели базе. Причем базы для распределения производственных и общехозяйственных расходов можно устанавливать разные.

Какие затраты признаются расходами для налога на прибыль, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учет прямых затрат на создание продукции (работ, услуг)

Для учета прямых производственных затрат предназначены счета 20 (основное производство), 23 (вспомогательное производство), 29 (обслуживающее производство). Затраты на них собирают применительно к каждому подразделению соответствующего назначения, разбивая в учете расходы по видам производимой этими подразделениями продукции и по статьям затрат.

Среди статей прямых затрат чаще всего выделяют расходы:

- на основные и вспомогательные производственные материалы,

- зарплату производственного персонала,

- начисления на зарплату производственного персонала.

Могут здесь также присутствовать (при возможности организации соответствующего учета) расходы:

- на энергоресурсы,

- услуги производственного характера, оказанные сторонними контрагентами,

- амортизацию производственного оборудования.

Какие расходы включают в производственные затраты

Накладные производственные расходы собирают на счете 25 применительно к каждому из подразделений производственного назначения. По окончании месяца этот счет закрывают, распределяя собранную на нем сумму на счета учета прямых затрат по видам продукции, в производстве которой задействовано это подразделение. В результате такого распределения формируется так называемая производственная себестоимость продукции, включающая в себя прямые затраты на производство и накладные расходы производственного характера.

В составе накладных расходов на производство учитывают затраты:

- по оплате труда руководителей подразделения и иного персонала, обеспечивающего работу этого подразделения;

- по начислениям на оплату труда руководителей и иного персонала подразделения;

- по текущим потребностям подразделения: канцелярским и хозяйственным товарам, инвентарю, инструменту, амортизации имущества, расходам по аренде и страхованию, информационному обеспечению, командировкам;

- по содержанию имущества подразделения: техническому и транспортному обслуживанию, поверкам, ремонтам, сменно-запасным частям, расходным материалам, энергоресурсам;

- по обеспечению качества выпускаемой продукции: лицензированию, сертификации, опытным испытаниям, гарантийному обслуживанию, обучению персонала;

- по охране труда: аттестации рабочих мест, спецодежде, спецпитанию, санобработке.

С 2021 года МПЗ и НЗП предприятия нужно учитывать по новому ФСБУ 5/2019 «Запасы». Новые правила учета подробно рассмотрены в Путеводителе от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный демо-доступ можно получить бесплатно.

Как рассчитать полную себестоимость

Действующие правила бухучета допускают возможность формирования учетной себестоимости продукции на уровне производственной, т. е. без включения в нее расходов общехозяйственного назначения, для сбора которых предназначен счет 26. В этом случае собранные на этом счете суммы ежемесячно полностью списываются на счет учета финрезультата от продаж. При необходимости получения данных о полной себестоимости сведения о ней в такой ситуации могут быть получены путем несложных расчетов.

Подробнее о формировании производственной себестоимости читайте в материале «Какие затраты включает производственная себестоимость продукции?».

Если же предприятие приняло решение о формировании учетной себестоимости как полной, то счет 26 так же, как и счет 25, будет распределяемым и доля его войдет составной частью в итоговую себестоимость каждого вида продукции.

Сбор расходов на счете 26 происходит применительно к каждому из подразделений общехозяйственного назначения. По составу эти расходы похожи на общепроизводственные и могут быть разделены на те же группы с возможным исключением из них затрат на качество продукции. Дополнительно сюда включают расходы:

- по подбору и подготовке персонала,

- медицинскому обеспечению,

- охране территории,

- вывозу мусора, канализации,

- услугам связи,

- представительским мероприятиям,

- услугам юристов и аудиторов,

- проведению собраний собственников,

- подлежащим уплате налогам, относимым на затраты.

Проверьте, правильно ли вы калькулируете себестоимость продукции, с помощью Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

От чего зависит деление статей затрат на элементы

Вышеприведенные группы статей затрат будут детализированы по статьям затрат, выделение которых обусловливается необходимостью разбивки их на конкретные виды. Например, детализации потребуют текущие потребности подразделения, среди которых могут возникнуть такие статьи, как:

- материальные затраты,

- амортизация,

- аренда,

- страхование,

- информационное обеспечение,

- командировочные расходы.

Каждую из статей, в свою очередь, следует разделить на элементы, ориентируясь в этом процессе на соотнесение их с выделяемыми для целей налогообложения расходами и с возможностью достаточно легкого получения из учетных данных информации, необходимой для составления разного рода отчетов. Например, среди расходов на страхование могут быть выделены расходы, относящиеся:

- к обязательному страхованию имущества;

- добровольному страхованию имущества;

- обязательному страхованию ответственности за причинение вреда;

- добровольному страхованию ответственности за причинение вреда;

- добровольному долгосрочному страхованию персонала на случай смерти или утраты трудоспособности;

- добровольному личному страхованию на срок больше 1 года с оплатой медицинских расходов страховщиками;

- добровольному личному страхованию на случай смерти или утраты трудоспособности;

- добровольному личному страхованию работников сверх ограничений, установленных п. 16 ст. 255 НК РФ;

- прочему добровольному личному страхованию персонала.

Итоги

Затраты на производство делятся на прямые и накладные. Среди последних выделяются расходы производственного и общехозяйственного назначения. Производственные расходы в сочетании с прямыми образуют производственную себестоимость продукции. Полная величина себестоимости требует включения в нее общехозяйственных расходов. Для каждого вида затрат формируется свой перечень статей затрат, которые в этом перечне объединяются в группы и делятся на элементы.

Источник: nalog-nalog.ru