В настоящее время все больше предпринимателей пользуется виртуальным переводом средств. Ведь такой способ расчета очень удобен и доступен каждому. Самое главное правильно организовать отправку и прием электронных платежей.

Сегодня организации все чаще используют в своих расчетах электронные кошельки таких платежных систем как Webmoney, Qiwi, Яндекс.Деньги, Moneymail и др. Озвученные расчеты позволяют быстро и на расстоянии рассчитываться с покупателями – физическими лицами, владеющими собственными виртуальными счетами, при это компания может сэкономить на комиссиях банка.

Электронный кошелек – это платёжная система, не являющаяся банковской и позволяющая ее пользователям оперировать виртуальными финансами, которые, впрочем, можно изъять из системы.

Как организовать прием электронных платежей

В настоящее время все больше предпринимателей пользуется виртуальным переводом средств. Ведь такой способ расчета очень удобен и доступен каждому. Самое главное правильно организовать отправку и прием электронных платежей.

ПРИЕМ ПЛАТЕЖЕЙ НА САЙТЕ: ТОП-5 способов как организовать онлайн-оплату на сайте

Сегодня организации все чаще используют в своих расчетах электронные кошельки таких платежных систем как Webmoney, Qiwi, Яндекс.Деньги, Moneymail и др. Озвученные расчеты позволяют быстро и на расстоянии рассчитываться с покупателями – физическими лицами, владеющими собственными виртуальными счетами, при это компания может сэкономить на комиссиях банка.

Электронный кошелек – это платёжная система, не являющаяся банковской и позволяющая ее пользователям оперировать виртуальными финансами, которые, впрочем, можно изъять из системы.

Официальное определение электронных денег появилось сравнительно недавно. Оно приведено в ФЗ от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе». В пункте 18 статьи 3 закона сказано: «электронные денежные средства – это средства, предварительно передаваемые одним лицом другому лицу без открытия банковского счета. Принявшая сторона обязана учесть информацию о сумме полученных средств. Передавшая сторона вправе дать распоряжение перечислить эти деньги третьим лицам с использованием исключительно электронных средств платежа».

С чего начать?

Итак, фирма решает, что общение с клиентами через виртуальные кошельки пойдет на пользу бизнесу, послужит расширению сфер влияния, созданию позитивного имиджа фирмы и увеличению денежного оборота. С чего начать?

Согласно закону № 161-ФЗ, владелец виртуального кошелька должен заключить договор с оператором электронных денежных средств (п. 1 ст. 7 Закона № 161-ФЗ). На практике, это выглядит так: сначала компания проходит регистрацию на партнерском сайте, где будет создан счет. Расскажу об этом на примере платежной системы Qiwi, как получившей наибольшее распространение на территории РФ.

Заходим на сайт ishop.qiwi.ru, оформляем тип регистрации «Прием платежей». Отличительные особенности этого способа заключаются в том, что сотрудничество осуществляется на основании договора о приеме платежей от физических лиц. При этом перечисление принятых средств осуществляется на расчетный счет предприятия.

Прием платежей на сайте как для физических лиц без ИП, так и для юридических лиц

Сразу после регистрации, на адрес, указанный в форме, автоматически высылается письмо с присвоенным организации ID (он же является логином) и пароль для доступа к партнерскому сайту.

Обязательные условия

Обратите внимание: об открытии или закрытии электронного кошелька нужно сообщить в ИФНС не позднее 7 рабочих дней с момента создания и прекращения работы с виртуальным счетом. Чтобы поставить ревизоров в известность, им нужно предоставить заполненную форум № С-09-1 (пп. 1.1 п. 2 ст. 23 НК РФ).

Важно так же учесть тот факт, что организация сможет «положить» денежные средства в «кошелек» только со своего банковского счета (п. 3 ст. 7 Закона № 161-ФЗ).

Еще один существенный момент: остаток виртуальных денег в «Кошельке» не должен превышать 100 тысяч рублей, либо сумму в иностранной валюте, эквивалентную озвученной в рублях по официальному курсу Банка России, на конец рабочего дня оператора электронных денежных средств. (п. 7 ст. 10 Закона № 161-ФЗ).

Имейте в виду, в случае превышения остатка оператор переведет «лишнюю» сумму на банковский счет без вашего распоряжения. И еще один очень важный момент: рассчитываться при помощи таким способом предприятие может только с физическими лицами (п. 9 ст. 7 Закона № 161-ФЗ).

Елена Деева — эксперт журнала «Расчет»

Источник: www.lobanov-logist.ru

Как принимать онлайн-платежи от юрлиц и физлиц из России и других стран: исчерпывающее руководство для SaaS-компаний

Вы создали сервис, протестировали его бесплатную версию и увидели интерес аудитории. Пора задуматься о монетизации! Первый шаг — разобраться с тем, как принимать онлайн-платежи от физических, юридических лиц и ИП.

Эта статья поможет вам понять, как правильно настроить прием платежей от физических лиц, ИП и юридических лиц из России и других стран. Оплату наличными не рассматривали, т. к. интернет-предприниматели не часто с ней сталкиваются.

Как принимать онлайн-платежи от физлиц из России

Реализуя продукт физлицам-резидентам РФ, вы в соответствии с законом № 54-ФЗ обязаны использовать онлайн-кассу, которая передает информацию о сделках в налоговую, и выдавать покупателям чеки.

За работу без ККТ или прием денег мимо нее предусмотрены штрафы:

- для ИП и должностных лиц — 25 – 50% от суммы, принятой в обход кассы (минимум 10 000 рублей);

- для ООО — 75 – 100% от суммы (минимум 30 000 рублей).

За невыдачу чека покупателю тоже штрафуют:

- ИП и должностных лиц — на 2 000 рублей;

- ООО — на 10 000 рублей.

Соблюсти требования можно двумя путями:

- Выстроить систему приема платежей самостоятельно: выбрать и купить кассу, зарегистрировать ее в налоговой, заключить договор с оператором фискальных данных и банком-эквайером, добавить на сайт возможность оплаты электронными деньгами и т. д.

- Работать через платежный агрегатор, который берет все вопросы на себя в обмен на комиссию.

Давайте рассмотрим плюсы и минусы каждого варианта.

Собственная система приема платежей

Этот путь начинается с покупки онлайн-кассы. Выбрать, зарегистрировать и настроить ее поможет наша статья.

Затем нужно решить, какие способы оплаты будете поддерживать. Чем больше вариантов, тем меньше процент отказов: кому-то удобнее расплатиться картой, кто-то предпочитает PayPal или электронные кошельки.

Оптимальный набор для работы на российском рынке выглядит так:

- банковские карты;

- электронные кошельки: ЮMoney (бывший Яндекс.Деньги), Webmoney, QIWI;

- мобильные платежные сервисы: Apple Pay, Google Pay, Samsung Pay.

Если среди клиентов есть иностранцы, не лишним будет подключить оплату через PayPal.

Важно! Все каналы придется интегрировать с онлайн-кассой. Принимать деньги в обход нее, напрямую на электронный кошелек или счет PayPal, нельзя — это нарушение закона.

Как начать принимать платежи без регистрации юр. лица

Перед выходом на рынок хочется проверить, будет ли проект приносить прибыль. Но как это сделать, если все платежные системы требуют обязательного наличия статуса ИП или организации? Рассмотрим, к каким агрегаторам можно подключиться, если вы – физическое лицо.

Регистрация бизнеса способна убить начинающий проект. Получение официального статуса организации или предпринимателя налагает материальную ответственность. Уплата налогов, пошлин, штрафов – все это допустимо для уже зрелого предприятия. Но для небольшой команды, которая хочет просто протестировать свою идею – непозволительная роскошь.

Без юридического лица можно сделать большую часть работ. Но вот когда дело доходит до проверки прибыльности проекта, придется стать в тупик: платежные агрегаторы будут один за другим отклонять заявки на подключение без наличия официального статуса. Открыть компанию не очень сложно, а вот закрываться – значит пройти долгий и затратный процесс.

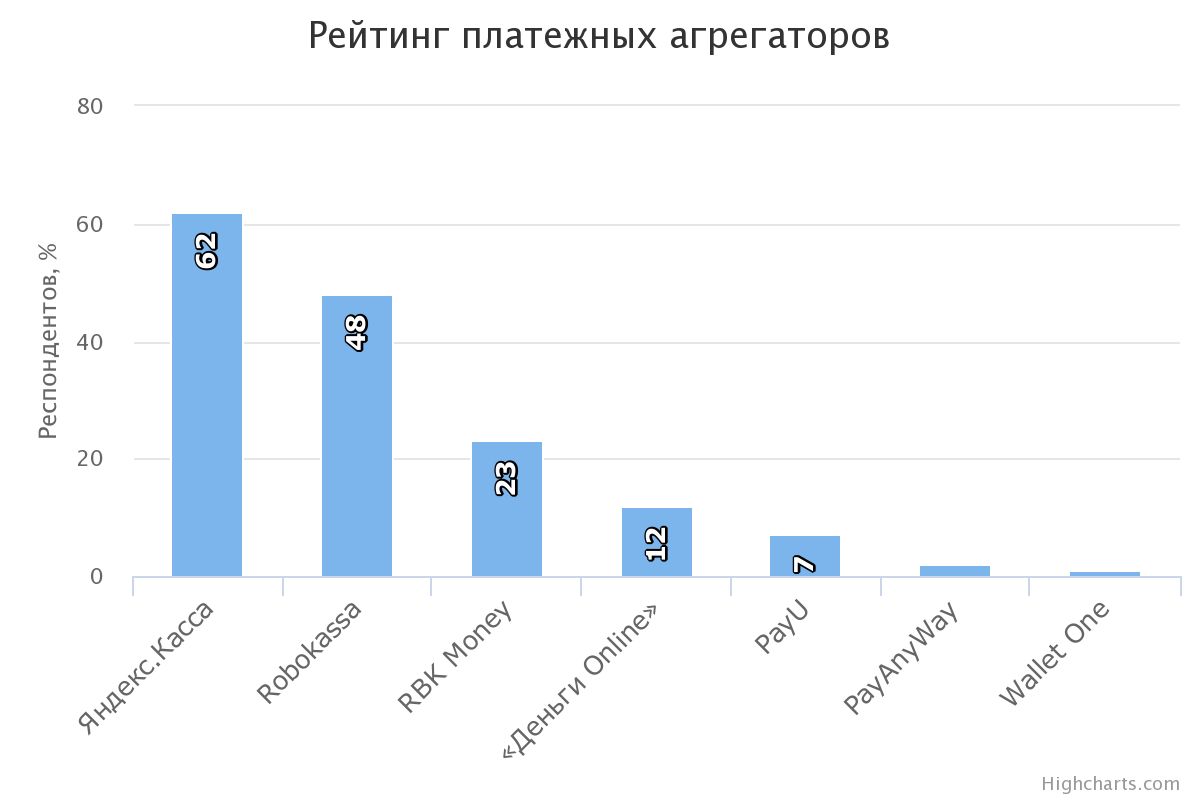

Поэтому монетизацию необходимо проверить до начала официальной работы. И некоторые платежные шлюзы предлагают поработать с ними как частное лицо. С выбором компании, которой можно доверить деньги клиентов, столкнулся и я. Разберемся, на ком лучше остановить выбор. Уверены, что не придется закрывать свой бизнес после старта? Тогда посмотрите еще раз на эту статистику.

Кто остался на рынке?

- Robokassa.

- Interkassa.

- Wallet One.

- Webmoney Merchant.

Что же каждый из них предлагает?

Как видно, лишь две системы из ТОП-7 работают с физ. лицами.

Robokassa

Робокасса – это уже почти синоним платежной системы. Пожалуй, это один из самых известных агрегаторов в СНГ. Известных, прежде всего, своей огромной комиссией. После прошлогоднего инцидента сервис какое-то время не работал с физическими лицами, но сейчас снова возобновил для них прием платежей. Надолго ли.

- Для полноценного использования сервиса придется пройти процедуру идентификации. Для этого после регистрации необходимо внести свои паспортные данные и пройти проверку Qiwi-кошелька, прикрепленного к личному кабинету. Это процедура доступна только гражданам России. Физ. лицам-резидентам других стран воспользоваться системой не удастся.

- Количество способов оплаты сильно ограничено. Клиенты смогут рассчитаться в вашем магазине картами Visa и MasterCard (комиссия от 7%), электронными деньгами Qiwi (6,8%) и Яндекс (дикие 9%), списанием средств со счета российского сотового оператора (5%), а также в салонах связи и нескольких терминалах (5-8%).

- Вывести заработанную сумму можно только на кошелек Qiwi.

- Нельзя напрямую переложить комиссию на магазин. Для этого придется вручную настраивать XML-интерфейс. Он рассчитает, какую сумму платежа выставить клиенту, чтобы с учетом комиссии ему пришлось заплатить ровно столько, сколько стоит товар или услуга. Костыль как он есть.

- Из плюсов Robokassa стоит отметить очень обширную техническую документацию и множество готовых модулей под популярные и не очень CMS.

Из-за ограничения для граждан РФ нам этот сервис подойти не мог. Впрочем, даже имея российский паспорт, я бы серьезно задумывался, стоит ли связываться с Робокассой. Их комиссия самая высокая среди всех сервисов, о которых сегодня пойдет речь, а способ вывода, пожалуй, один из самых неудобных.

Interkassa

Украинская платежная система, поэтому ее распоряжение Банка России не коснулось. Interkassa и до этого предоставляла свои услуги физическим лицам, и на сегодня ничего не изменилось.

Пользовался этой системой примерно полгода на одном из других проектов. Пожалуй, самое главное преимущество Interkassa – очень простая регистрация. Для начала достаточно просто завести аккаунт с помощью email, после чего можно отправить свой магазин на модерацию в WebMoney, Qiwi и Яндекс.Деньги.

Чтобы подключить дополнительные способы оплаты, нужно отправить в тех. поддержку запрос для каждого сервиса, добавленного в систему, и описать, как и для чего будет взиматься оплата. После станет возможным принимать деньги с банковских карт, номеров мобильных операторов, терминалов и еще доброго десятка платежных систем, о которых я вообще никогда не слышал.

Ни на одном из этапов паспортные данные не нужны.

Комиссия невысокая, в пределах 3-5%. С помощью ползунка можно определять, сколько процентов комиссионных будет оплачивать покупатель, а сколько – продавец.

Модули для подключения Interkassa к CMS существуют, но их немного. Более того, создается впечатление, что не все они официальные. У нас возникли проблемы при настройке платежей через единственный доступный плагин для Drupal Commerce. На вопросы тех. поддержка не только не смогла дать ответа, но вообще удивилась существованию этого модуля.

- Неудобный и неинформативный интерфейс. На главной кроме парочки слайдов с банальной информацией ничего больше нет. Комиссия видна только после подключения нужного способа оплаты. В режимах касс и кошельков поначалу путаешься. Архив принятых платежей никак нельзя отсортировать и удалить — до сих пор на аккаунте висит полсотни тестовых платежей, сделанных в прошлом году.

- Периодически по непонятным причинам отключают прием и вывод средств по одному-двум направлениям. Через какое-то время снова подключают. Правда, всегда предупреждают об этом.

- Плохая репутация. Достаточно поискать по запросу «Interkassa отзывы», чтобы найти множество примеров негативного опыта работы с системой, как в качестве плательщика, так и магазина. В основном жалуются на потерянные платежи, блокировку аккаунтов, долгий вывод средств и медленную работу тех. поддержки. Объективности ради скажу, что сам реально сталкивался только с нерасторопностью саппорта. Впрочем, суммы выводил незначительные. В последнее время заметно, что пытаются исправить свою репутацию, активно работают с клиентами в соц. сетях, стараются отвечать на возникшие претензии.

- Слабая модерация площадок. Это кажется плюсом до тех пор, пока не начинаешь понимать, что ее может пройти не только «белый» сервис, но и мошеннический. Не хотелось бы, чтобы при одном виде платежной формы Interkassa у покупателей закрадывались подозрения в обмане.

Рекомендовать эту систему не могу, все-таки количество негатива в сети в адрес этого платежного шлюза настораживает. А проверять их правдивость на живой аудитории — не лучшее решение. Подождем, может через год-два Интеркасса все же сможет восстановить репутацию.

Wallet One

Международная платежная система со штаб-квартирой в Лондоне, поэтому ее также распоряжение Банка РФ коснулось косвенно. Что примечательно, предлагает свои услуги не только как агрегатор, но и как электронный кошелек для личных нужд, на который можно принимать переводы через любую другую систему.

Поначалу Wallet One встречает красивым, современным и абсолютно неинформативным сайтом. Всю маркетинговую ерунду на лендинге можно смело пролистывать вниз, где и спрятались самые важные ссылки: информация о тарифах, документация, правила использования.

Комиссия системы зависит не только от выручки магазина, но и региона, в котором он зарегистрирован, а также основной валюты. Так, для сайта РФ прием платежей в российских рублях обойдется в 3-5%, а для белорусского сервиса – уже 5-6%.

Wallet One интересен тем, что позволяет работать с разными валютами. Среди доступных: доллары, евро, российские и белорусские рубли, гривны, тенге, злотые и множество других. К сожалению, иногда выбор денежного стандарта сокращает способы оплаты. К примеру, доллары можно принимать только с банковских карт.

Wallet One предлагает очень большой охват доступных платежных систем. Кроме стандартных пластиковых карточек, Webmoney, Яндекс.Денег и Qiwi поддерживаются и региональные электронные кошелки вроде белорусского EasyPay или казахстанского «Касса 24».

- Отправить заявление по почте.

- Посетить офис компании. Представительства есть во всех странах, валюту которых принимает «Единая касса».

- Посетить салон Contact или Евросеть.

- Пройти видео-идентификацию по Skype.

Но не стоит обольщаться, воспользоваться большинством способов не удастся. Этот список актуален только для России. В зависимости от страны и денежного стандарта, доступны будут только несколько вариантов. Например, для приема денег в нац. валюте нужно посетить офис компании.

При попытке пройти видео-идентификацию кроме паспорта зачем-то потребовали предоставить дополнительный документ: водительское удостоверение, вид на жительство или военный билет. Ничего из этого списка на руках не было, а в офис ехать не хотелось, поэтому пока что работа с Wallet One отложена до лучших времен.

Webmoney Merchant

Если вы зашли на сайт Paymaster и увидели кнопку «Зарегистрироваться как физ. лицо», не спешите радоваться. Вместо одобрения заявки на почту придет предложение принимать платежи как продавец в Webmoney Merchant. Что не удивительно — Paymaster находится в собственности владельцев Webmoney.

Поначалу этот вариант воспринимается достаточно скептически. Принимать платежи только с помощью одного вида электронных денег несерьезно. Однако если внимательнее изучить условия Merchant, выяснится – эта система ближе к агрегатору, чем к обычному кошельку.

Кроме приема Webmoney, сервис позволяет оплатить товар или услугу с помощью карт российских банков, номеров мобильных операторов, терминалов, интернет-банкинга. Можно даже рассчитаться экзотическими Bitcoin. Комиссия за использование небольшая, в пределах 3-5%. К сожалению, встроенными средствами переложить ее на магазин нельзя.

Для начала работы с Webmoney Merchant достаточно просто иметь аккаунт в системе с аттестатом не ниже начального и подать заявку на регистрацию в каталоге торговых площадок Megastock. Модерация занимает примерно сутки, после чего можно начинать принимать платежи. Заработанные деньги будут поступать на ваш WMR-кошелек, откуда их можно вывести обычным способом.

- Принимать платежи можно только с карт российских банков. Для жителей других стран рассчитаться карточкой не выйдет, и это очень неудобно.

- Не поддерживаются электронные валюты. Оплатить услуги нельзя популярными Яндекс.Деньгами и Qiwi.

- Мало платежных модулей для CMS. Под Drupal удалось найти только один неофициальный плагин, при этом находился он в песочнице и требовал значительных доработок. Впрочем, на сайте подробно описано API системы, поэтому при наличии программиста интегрировать агрегатор – не проблема.

В целом Webmoney Merchant не дотягивает до звания полноценного платежного шлюза – способов оплаты не хватает. Но при этом он на голову выше обычного приема средств на персональный кошелек ЯД или Qiwi. Процесс подключения достаточно простой, но в то же время отсеивающий мошеннические сайты.