В этой статье мы расскажем вам о ключевых инструментах безналоговой (низконалоговой) передачи имущества в бизнесе. Каждый из них обладает своими характерными особенностями и ограничениями.

- Для повышения уровня имущественной безопасности. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в операционном секторе.

- Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

- При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

Как научить своих людей передавать опыт ? | Сетевой бизнес

- Вклад в уставный капитал

- Вклады в имущество на основании под.3.7 и подп.11 п.1 ст.251 НК РФ, в том числе «дочерний подарок»

- Реорганизация в форме выделения

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

Вклад в Уставный капитал

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, — это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Какая ответственность у продавца, при продаже готового бизнеса

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ.

И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп.

3 п. 1 ст. 251 НК).

Подробнее можно прочитать тут.

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

- при продаже доли — на расходы, связанные с ее приобретением (для юридических лиц — пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц — пп. 2 п. 2 ст. 220 НК РФ);

- при выходе — на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

- при ликвидации — на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом — на сумму расходов на приобретение имущества.

- освобождаться от НДФЛ для физических лиц (п.17.2. ст. 217 НК РФ);

- облагаться налоговой ставкой 0 % по налогу на прибыль для юридических лиц (ст. 284.2. НК РФ).

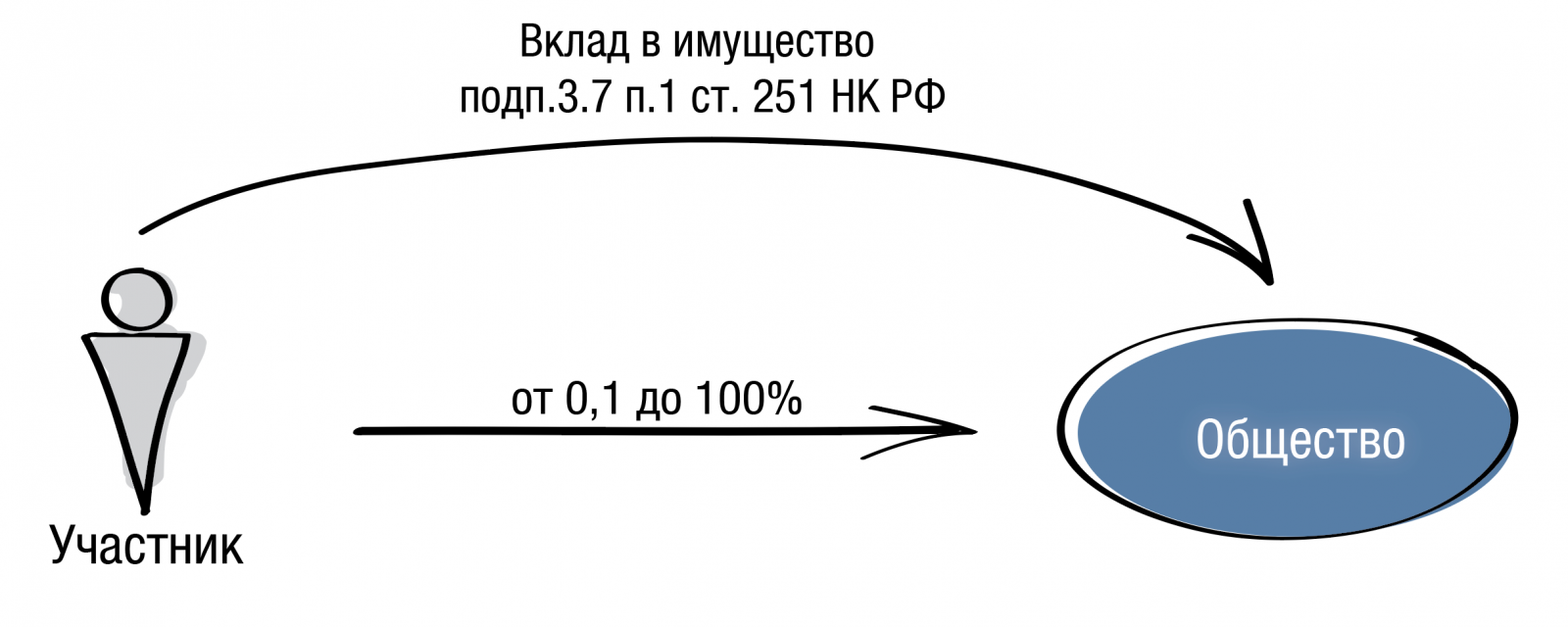

Вклад в имущество без увеличения уставного капитала (ст.66.1 ГК РФ, ст.27 ФЗ «Об ООО», ст.32.2 ФЗ «Об АО»)

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

- Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ;

- Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера (пп. 3.7 п. 1 ст. 251 НК).

Кратко обозначим их особенности.

- доля участия передающей (принимающей) стороны в уставном капитале принимающей (передающей) стороны должна составлять более 50% и более;

Важно! До 23.11.2020 размер доли передающей стороны должен был составлять более 50%. Таким образом, по вкладам, сделанным до 23.11.2020, действовали более строгие ограничения, а у двух участников не могло быть одновременно «более 50%» в уставном капитале;

- с 23.11.2020 передать можно не только имущество, но и имущественные права. Примечательно, что в соответствии с недавними изменениями в Гражданском кодексе РФ, безналичные денежные средства считаются именно имущественными правами. Таким образом, до 23.11.2020 сделать безналоговый вклад в имущество в безналичной форме по этому основанию было невозможно.

- переданные имущество и имущественные права (за исключением денежных средств) не могут никому быть переданы в течение года с момента получения (в том числе, в аренду), иначе налоговая льгота (пп. 11 п. 1 ст. 251 НК РФ) теряется. Это ограничение необходимо учитывать, если трансформация бизнеса предполагает многоступенчатую схему консолидации имущества (возможно, в такой ситуации подойдет вклад в имущество по пп. 3.7 п. 1 ст. 251 НК, подробнее далее).

Собственники компании должны оформить соответствующее решение о внесении вклада (вкладов) в имущество организации. Вклад в имущество могут осуществлять не все участники (или не пропорционально долям участия), если такая возможность закреплена в Уставе. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

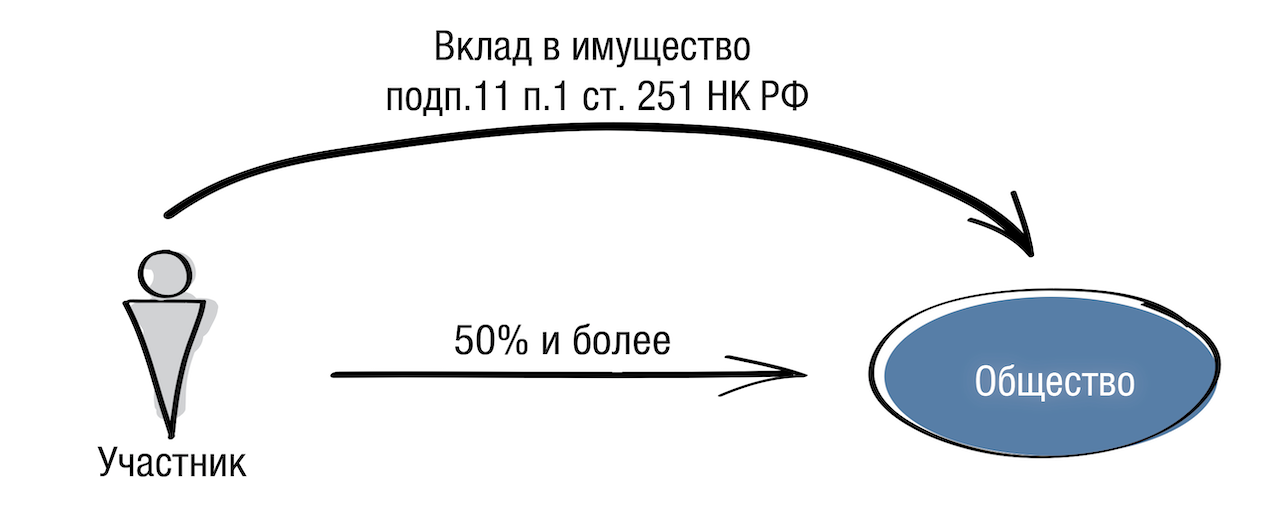

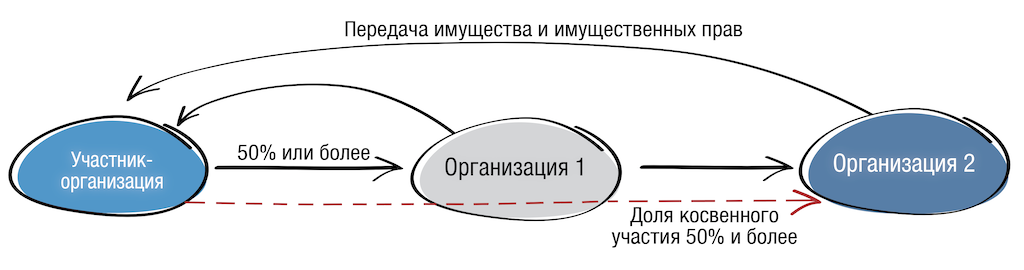

Косвенная доля участия

Подп.11 п.1 ст.251 НК РФ дает возможность сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

В этом случае, доля косвенного участия Участника в Организации № 3 составит 63 %. Соответственно, он может напрямую, минуя промежуточную Организацию, передать денежные средства, иное имущество или имущественные права. Если речь идет о недвижимости, это дает экономию времени на проведение регистрационных мероприятий и соблюдение корпоративных процедур.

Подробно правила определния доли косвенного участия прописаны в п.3 ст. 105.2 Налогового кодекса РФ.

«Дочерний подарок»

При этом по пп. 11 п. 1 ст. 251 НК внести вклад в имущество может не только материнская компания. Возможна обратная ситуация — «дочка» передает имущество «маме» (так называемый «Дочерний подарок»). И даже «бабушке» — с учетом правил о косвенном участии.

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера по подп. 3.7. п. 1 ст. 251 НК РФ:

- передать имущество, имущественные и неимущественные права может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале;

- также при вкладе в имущество отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи;

- передаваться может имущество, а также имущественные и неимущественные права, имеющие денежную оценку;

- однако сделать вклад в имущество может только участник/акционер (не действуют правила о косвенном участии);

- применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам).

Важно! Вклад в имущество, в отличие от вклада в уставный капитал, нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Налоговые последствия вклада в имущество по НДС

В случае, если вклад в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

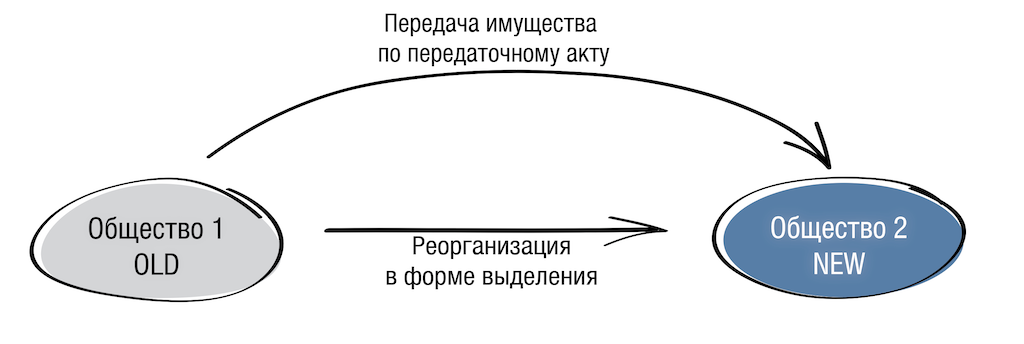

Реорганизация в форме выделения

Реорганизация в форме выделения (ст. 57 ГК; п. 8 ст. 50 НК РФ) — самый универсальный способ передачи имущества, не имеющий организационно-правовых ограничений (применим как к АО, ООО, так и к товариществам и партнерствам).

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налоговые последствия

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

Передача имущества в рамках выделения не является реализацией, у компании на ОСН нет обязанности начислить НДС.

Если правопреемник перейдет на ЕНВД или УСН, то он обязан восстановить НДС, ранее принятый к вычету реорганизованной организацией, пропорционально остаточной (балансовой) стоимости.П.3.1 ст.170 НК РФ Данная обязанность действует с 2020 года.

Кто может стать участником выделяемой компании?

- реорганизуемая компания;

- участники реорганизуемой компании в том же составе и в тех же пропорциях;

- часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица.

Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал, хотя бы в минимальном размере в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

- активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

- выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

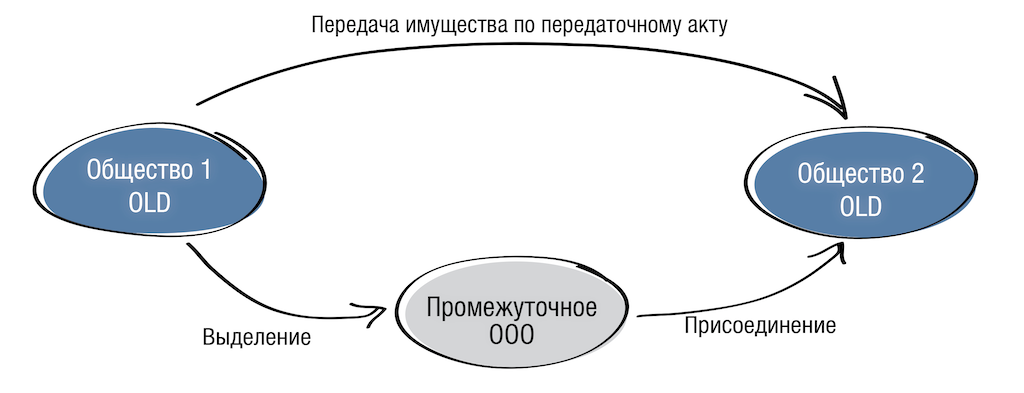

Выделение с присоединением

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании. Ей по передаточному акту передается часть активов и пассивов реорганизуемого общества, которые затем присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше).

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинацию безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

База других инструментов для бизнеса и комплексные разработки Центра taxCOACH — на семинаре «ОСТАТЬСЯ В ЖИВЫХ-2021» в Екатеринбурге, 10-12 декабря.

Источник: spark.ru

Как перевести бизнес на новую компанию без нарушений?

Практика КСК ГРУПП показывает, что перевод бизнеса на новую компанию становится все более популярным среди российских предпринимателей. При создании новой компании у старой чаще всего остаются долги перед налоговой инспекцией. Что нужно учитывать собственнику при переводе бизнеса? Какова позиция судов по этому вопросу? Советы дает ведущий юрист КСК ГРУПП Егор Горин.

Когда владелец успешного бизнеса в результате налоговой проверки получает существенные доначисления, он оказывается перед сложным выбором. Можно поступить так, как предписывает законодательство, — погасить задолженность по налогам. Это прекрасный вариант, но он может негативно сказаться на доходности бизнеса, развитие компании затормозится. Но при этом сохранятся рабочая структура и источник дохода.

Второй вариант — создать новую компанию и сэкономить. Перевести на новую фирму все ликвидные активы, старую бросить или обанкротить. Налоговой в таком случае останутся изнурительные судебные тяжбы по взысканию долга.

Вариант с созданием новой компании кажется более привлекательным. Он позволяет на законных основаниях не гасить накопившуюся задолженность и сохранить доходный бизнес под новым названием. Но давайте разберемся, все ли так просто?

Как не нужно переводить бизнес на новую компанию: пример из практики

Судебная практика подтверждает, что раньше такая стратегия ухода от налогов была результативной, но ситуация изменилась. Суды чаще стали вставать на сторону налоговых органов и признавать перевод бизнеса уклонением от уплаты налогов. Такое решение суда влечет за собой перевод обязанности уплаты налога старой компании на новую, что делает само создание новой компании бессмысленным. На сегодняшний день есть несколько крупных дел, когда новые компании отвечали по долгам предшественников.

Хорошим примером может служить ситуация с бизнесом дистрибьютора ОАО «Вимм-Билль-Данн». ООО «Интеркрос Опт» обязали заплатить более 230 млн рублей задолженности по уплате налогов, но взыскать недоимку так и не успели. Сразу после налоговой проверки общество перестало существовать: деятельность по фактическому адресу прекратилась, а банковские счета заморозились.

Одновременно с прекращением деятельности ООО «Интеркрос Опт» было создано ООО «Интерос». Новое общество подписало соглашения со всеми контрагентами на тех же условиях, которые были у первоначальной компании. Из старой компании в штат новой были набраны практически все сотрудники.

Законодатель установил, что каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений. Это правило возлагает бремя доказывания всех существенных обстоятельств на налоговый орган.

Уполномоченный орган в суде доказал, что обе компании взаимозависимы, и суд взыскал задолженность с новой компании в связи со следующим:

- у старой и новой компаний имеется общий экономический интерес;

- лица, проводившие сделки по переводу имущества и денежных средств (выручки, залога, товаров), взаимозависимы;

- передача бизнеса носит искусственный характер и проведена только в целях перевода той имущественной базы, за счет которой должна была быть исполнена обязанность по уплате налогов.

- Новая компания располагалась по тому же адресу и занимала те же площади, что и старая. Все специалисты уволились из ликвидированной компании и перешли на работу в новую. По старым номерам телефонов и адресам электронных почтовых ящиков отвечали сотрудники новой компании. Всего вышеуказанного в совокупности хватило ИФНС для того, чтобы доказать законность своих требований.

В описываемом случае передача бизнеса осуществлялась договором переуступки. Единственный участник «Интеркрос Опт» за один миллион рублей заключил соглашение с ООО «Интерос». По соглашению участник взял на себя обязанность содействовать заключению между компаниями договора о переуступке занимаемых административных и складских площадей. Также единственный участник «Интеркрос Опт» рекомендовал новую компанию в качестве официального дистрибьютора ОАО «Вимм-Билль-Данн». Контролировал передачу клиентской базы и содействовал перезаключению контрактов со всеми поставщиками и контрагентами, что способствовало переводу всех бизнес-процессов от старой компании на новую.

В этом деле налоговый орган привел убедительные доводы и доказал фиктивность передачи бизнеса, но тяжесть бремени доказывания зависит от каждой конкретной ситуации, что не позволяет говорить о гарантированной успешности ИФНС в подобных спорах.

На что нужно обратить внимание, если вы планируете перевести бизнес на новую фирму

Если разбирать приведенный выше пример, ошибка была допущена в самом начале. Фактически была создана точная копия старой компании с сохранением всех бизнес-процессов. Смена только наименования компании не говорит о создании нового бизнеса.

При создании клона будьте готовы к тому, что ИФНС попытается взыскать с новой компании долги по налогам старой в судебном порядке. Придя за подтверждением собственной правоты в суд, вы рискуете столкнуться с тем, что суды очень изящно трактуют действующее законодательство. Например, признавая перезаключение договоров передачей прав и обязательств по действующим договорам, то есть безвозмездной передачей имущественных прав. Ст. 45 НК РФ как раз и говорит о возможности взыскания налоговых долгов лица, передавшего имущество, с лица, имущество получившего. Кроме того, в пользу позиции налогового органа также сыграют такие обстоятельства, как:

- сходство модели ведения бизнеса;

- сходство контактных данных;

- увольнение сотрудников из старой компании с последующим трудоустройством в новую;

- частичное или полное совпадение состава учредителей старой и новой компании;

- перевод договоров со старой компании на новую (налоговый орган может проверить не только вашу компанию, но и ваших контрагентов).

Всего существует более 20 признаков косвенной аффилированности. Каждый из этих признаков сам по себе не говорит о взаимозависимости, но их совокупность будет оценена судом как фиктивная передача бизнеса и попытка уклониться от уплаты налогов.

Как перевести бизнес и не нажить проблем

Есть множество других историй, когда новые компании избежали ответственности по долгам предшественников. Вот несколько примеров, в которых, несмотря на наличие косвенных признаков, образование новой компании не признается переводом бизнеса.

Два соучредителя решили больше не работать вместе и один из них, продав долю в компании, создал свой бизнес по образу первоначального. Двух конкурентов рассудит и оценит рынок. В этом случае ИФНС не сможет заставить вторую компанию рассчитываться перед бюджетом за долги первой.

Если вы решили купить здание, в котором ранее располагался автосервис, и сделать там свой автосервис, вы тоже можете быть спокойны. Здание изначально было приспособлено для организации подобного вида бизнеса. Организация бизнеса аналогичного по структуре по этому адресу не повлечет претензий налогового органа.

Каждый случай уникален, но во всех уполномоченный орган будет настаивать на том, что вы уклоняетесь от уплаты налогов. Неверная оценка рисков и формальная подготовка операций по переводу ликвидных активов на новую компанию — недопустимы. Это может привести к неоправданно высоким расходам, а в исключительных случаях — даже к потере бизнеса.

Бизнес существует в условиях постоянно ожесточающейся конкуренции на всех рынках России. Работа в сложном климате для бизнеса и динамично меняющемся законодательстве характеризует вас как талантливых лидеров и умных бизнесменов. Не повторяйте ошибки большинства и доверьте защиту интересов вашего бизнеса профессионалам. В любой ситуации есть верное решение. Эксперты КСК ГРУПП помогут вам найти его.

Источник: kskgroup.ru

Операция «Преемник»: подводные камни при передаче бизнеса наследникам

С точки зрения преемственности бизнес в России еще довольно молод. А устойчивые традиции династий встречаются пока разве что в артистических профессиях. Как психотерапевту мне не раз приходилось работать с проблемами семейного бизнеса как с супругами — совладельцами компаний, так и с родителями и детьми. И тут порой всплывают такие обиды и недопонимания, такое смешение ролей и ожиданий, что все благие намерения летят кувырком.

Добившиеся успеха бизнесмены, задумывающиеся о покое, не готовы отдавать свое детище-компанию в случайные чужие руки. Чаще всего они хотят сделать бизнес семейным, посадить на свое место собственных детей – и обращаются ко мне с просьбой «привлечь любым способом» их сына или дочь в свой бизнес. Но что такое «как-нибудь привлечь»? Это означает, что, скорее всего, никакого собственного интереса к этому виду бизнеса у ребенка почему-то нет… Почему?

Прежде всего, детям может быть неинтересна сама область, которой отец «горел» и продолжает «гореть» без устали и многие годы с огромным энтузиазмом. Бизнес радует отца не только деньгами, но и статусом, постоянным ростом и освоением новых ниш. А у сына или дочери подобный образ жизни вызывает вовсе не радость, а скуку или даже отвращение.

Когда предполагаемый наследник, что называется, слеплен из другого теста, его невозможно заставить сломать свою жизнь и изменить своим естественным интересам. То есть заставить то как раз можно, а вот добиться с его помощи эффективности вряд ли. Но иногда вполне возможно найти наследнику приемлемую нишу в своем бизнесе или даже создать под него специальное направление, проект, дочернюю компания. Поэтому так важна работа с мотивацией, стратегиями, профориентацией.

Но это только вершина айсберга. Гораздо чаще дело вовсе не в разнице интересов, а в нежелании ребенка работать под началом родителя. Именно поэтому огромное количество консалтинга в компаниях рано или поздно скатывается к формату семейной терапии. Семейные и деловые отношения порой очень трудно сочетать безболезненно, и вовремя разделять одно и другое.

И эта двойственность не только мешает работе, но порой и разрушает естественные родственные привязанности. И тогда люди вынуждены выбирать – работать вместе или иметь возможность мирно общаться хотя бы за общим праздничным столом.

Когда одна из моих клиенток, будучи подростком, пришла устраиваться курьером в компанию отца, робко вошла в кабинет заместителя директора и тихо пролепетала, что «папа просил меня зайти и заполнить бумаги». На что получила очень выразительный ответ: «Здесь нет папы, а есть только Евгений Александрович». Будущий курьер усвоила этот урок навсегда. Хотя с той истории прошло уже два десятка лет и бывший курьер уверенно занимает свое место в топ-менеджменте папиной компании, она с горечью признает: «С тех пор я больше никогда и нигде не называла его папой», .

Другой случай из практики. Клиентка, проживающая с мужем и детьми в Америке, решила оформить документы на жительство в США и для своих родителей тоже. А у родителей в России довольно успешный бизнес, который жаль бросать. «Да и отец без дела тут не выдержал бы», — говорила дочь. Так что, пока административные бумаги были в процессе оформления, моя клиентка решила открыть в Штатах небольшую компанию, выпускающую ту же продукцию, что и семейный бизнес в России, лишь бы угодить папе. Это была уже ее собственная инициатива и, хотя она использовала в работе папины же технологии и рецепты, реализацией и продвижением продуктов на американском рынке она хотела заниматься сама, привлекая родителей лишь как консультантов и партнеров.

К ее глубокому разочарованию, сотрудничество с родителями было отравлено постоянным контролем, спорами и недовольством. Бизнесмен требовал от дочери ежемесячных отчетов о продажах, журил за нерасторопность, придирчиво проверял соблюдение технологии и возмущался тем, что прибыль растет так медленно.

«Вместо благодарности за то, что я обеспечила их возможностью не только жить, но и заниматься любимым делом в стране, в которой они хотели оказаться, я получила лишь испорченные семейные отношения, — признается дочь богатого отца. — Родительское присутствие здесь стало источником непрерывного стресса для меня. Они поссорили меня с подругой-партнером по бизнесу, которая, в отличие от меня, не собиралась терпеть пренебрежительного отношения к себе».

На психотерапии подобного рода (кстати, вне зависимости от размера самого бизнеса) мне часто приходится сталкиваться с вопросами субординации и глубинных страхов – как в поколении отцов, так и в поколении детей. Детей беспокоит вопрос соперничества с отцом, страх не оправдать ожидания, зависимость от его мнения и одобрения. Преемнику иногда отводят очень скромную роль ученика, да еще и ежеминутно экзаменуемого — это большая эмоциональная нагрузка, из-за которой дети и не хотят даже вставать на этот путь! А если встают, то вскоре начинаются либо взаимные затаенные обиды, либо явные конфликты.

В этот момент психотерапевт и помогает эти раны не только обнаружить, но и залечить. Ребенку приходится повзрослеть, сепарироваться, прекратить попытки заслужить родительскую похвалу или что-то им доказать. Родителям предстоит отпустить привычный контроль, увидеть своего наследника выросшим, взрослым, компетентным человеком. И им обоим необходимо отпустить старые обиды и смириться с несбывшимися ожиданиями, принять особенности друг друга, какими бы они ни были.

В следующей статье я расскажу о другой стороне медали: как чувствуют себя бизнесмены-родители и с какими сложностями сталкиваются они, пытаясь вырастить себе достойного преемника.

Источник: www.forbes.ru