Для тех, кто предпочитает получать пассивный доход, подходящим видом деятельности является установка оборудования для денежных перечислений. Платежный терминал как бизнес: рентабельность, отзывы владельцев, плюсы и минусы проекта.

Конкуренция в сфере финансового самообслуживания населения высокая, особенно в мегаполисах. Платежные терминалы встречаются на каждом шагу, через них пополняют счета за мобильную связь, за интернет, телевидение и многое другое. Это удобно, не нужно стоять в очередях, комиссия обычно взимается незначительная.

Принцип работы

Платежный терминал — запрограммированное оборудование для совершения различных денежных перечислений в режиме самообслуживания. Аппарат устанавливают на улице или внутри помещений.

В терминале есть дисплей с меню, через которое плательщик выбирает нужный сервис, вводит реквизиты оплаты и сумму. Программа обрабатывает запрос, сверяет данные и предлагает произвести оплату, для чего в специальное отверстие нужно вставить купюры по одной.

Как открыть бизнес на платежных терминалах

Если встроенное оборудование определяет банкноты как несоответствующие стандартам, то возвращает их. После того как вся сумма внесена, на экране отображается: «Оплатить». После нажатия кнопки совершается перечисление и терминал выдает пользователю чек.

Данные о транзакции передаются через интернет на сервер платежной системы и далее на устройство получателя денег. Если реквизиты были введены неправильно или произошел сбой при обработке, то платеж не поступит по назначению. В этом случае пользователю необходимо обратиться в техподдержку, обслуживающую терминалы.

За услуги приема платежей взимается комиссия в фиксированном размере или в процентах от суммы перечисления. Пользователь видит на мониторе обе суммы — которая поступит на его счет и которую заберет терминальная служба.

Техническое устройство

Конструкция современного платежного киоска состоит из:

- корпуса;

- компьютера с программным обеспечением;

- сенсорного экрана, снабженного противоударной защитой;

- ИБП;

- устройства для приема купюр;

- фискального регистратора;

- GPRS-модема;

- антенны;

- таймера для контроля работы системы.

В комплекс дополнительно включают приемник банковских карт, считыватель штрихкодов, устройство для обработки карт памяти.

Бизнес-план

Чтобы начать бизнес с платежными терминалами, прежде всего нужно составить бизнес-план:

- Определение концепции.

- Регистрация предприятия.

- Выбор места для установки терминала.

- Приобретение оборудования.

- Заключение договора с платежной системой.

- Организация технической и клиентской поддержки.

- Экономические расчеты.

Концепция

До того как начать бизнес на платежных терминалах, нужно сформировать стратегию ведения своего дела. Определиться помогут ответы на следующие вопросы:

- устанавливать один или несколько аппаратов;

- покупать или брать в аренду;

- на какие услуги ориентироваться;

- работать самому или с партнерами;

- делать свой бизнес или купить франшизу.

Многое зависит от наличия стартового капитала, также необходимо иметь в виду подводные камни этой предпринимательской деятельности:

- Терминалы часто выводят из строя хулиганы и хакеры.

- Модели аппаратов быстро устаревают морально.

- Удачные места для расположения заняты конкурентами.

- Платежные системы работают по предоплате.

- Терминалы часто нуждаются в техническом обслуживании.

Когда основная концепция проекта выработана, приступают к документальному оформлению.

Регистрация

Чтобы вести деятельность на законных основаниях, нужно получить статус индивидуального предпринимателя или юридического лица. При открытии небольшого бизнеса достаточно зарегистрировать ИП. Если планируется крупная терминальная сеть в сотрудничестве с партнерами, то лучше создать ООО.

Специальные разрешения, лицензии и согласования с надзорными органами для организации работы платежных терминалов в законодательстве не предусмотрены. Этим бизнес выгодно отличается от прочих.

Месторасположение

Ключевой момент для успеха предприятия — выбор места для установки платежных терминалов. Перечень самых прибыльных точек, судя по отзывам опытных владельцев:

- супермаркеты;

- торгово-развлекательные центры;

- вузы;

- аэропорты, вокзалы, станции;

- больницы;

- остановки городского транспорта;

- места общественного питания;

- крупные предприятия;

- многолюдные улицы.

Основным критерием является большая проходимость, хотя встретить терминалы можно где угодно, даже в маленьких «домашних» магазинчиках, а значит это выгодно собственникам.

Для установки оборудования требуется арендовать 1 кв. м площади с доступом к электросети. Даже если выбор оказался неудачным, или изменилась конъюнктура рынка, упали доходы, всегда есть возможность перевезти терминал в более подходящее место.

С арендатором рассчитываются в фиксированной сумме или в процентах от продаж. Второй вариант более выгоден при небольших объемах выручки.

Покупка оборудования

Существует несколько вариантов приобрести платежные терминалы для бизнеса:

- Купить.

- Арендовать.

- Новое оборудование.

- Аппараты б/у.

На рынке представлено большое количество моделей для установки на улице и в помещениях. Производители постоянно ведут разработки и выпускают усовершенствованную технику с новыми функциями. Делая выбор между ценой и качеством, нужно помнить, что клиенты больше доверяют новым современным аппаратам.

Хотя вполне можно арендовать или взять б/у терминал, если его поддерживали в хорошем состоянии, он не подвергался негативным воздействиям и в нем присутствуют востребованные сервисы.

В любом случае, прежде чем совершать сделку, следует изучить техническую документацию, отзывы и проверить все системы оборудования. Предпочтение лучше отдать моделям с антивандальной защитой и гарантийным сроком от года.

Поставщики предлагают бесплатную установку и наладку аппаратуры при условии приобретения нескольких штук одновременно.

Терминалы поставляют с настроенным программным обеспечением или без него. Во втором случае необходимо приобрести ПО, желательно лицензионное, которое гарантирует стабильность работы.

Договор с платежной системой

В России работает порядка двадцати систем для перечисления платежей в терминальном бизнесе. В числе лидеров:

- Киви (QIWI). Работает с 2004 года, позволяет оплатить услуги более 50 000 компаний.

- Pinpay Express. Предоставляет бесплатное подключение и комиссионные выплаты.

- 15 лет на рынке платежных систем, финансово поддерживает агентов.

- Первая российская компания, проводит бюджетные платежи.

- Работает в 60 регионах, обслуживает около 1000 провайдеров.

- Система городских платежей.

Для надежности владельцу терминалов лучше заключать соглашение одновременно с несколькими системами. Варианты сотрудничества:

- Прямой контакт с компанией.

- Договор с дилером платежной системы.

- Работать с посредником нескольких платежных систем.

- Проводить платежи через интернет-банкинг.

Заключить договор непосредственно с головной фирмой у начинающего предпринимателя вряд ли получится, хотя это самый выгодный вариант. Поэтому при работе с посредниками нужно выбирать давно присутствующих на рынке агентов с хорошей репутацией и приемлемыми комиссионными.

Техническое обслуживание

Когда подготовительные этапы завершены, платежный киоск установлен и запущен в работу, предпринимателю осталось решить 2 проблемы:

- сервисное обслуживание техники;

- урегулирование клиентских вопросов.

Если количество терминалов не превышает 5 штук или они расположены близко друг к другу, то техническую поддержку реально выполнять самостоятельно:

- Ежедневно осматривать аппараты на предмет загрязнений и поломок.

- Регулярно очищать урны и убирать мусор возле терминала.

- Менять чековую ленту и делать инкассацию.

Если в бизнесе десяток и больше штук платежных киосков, тем более разнесенных по разным районам города, то придется нанять помощника и платить ему заработную плату.

В случае серьезных поломок и программных сбоев нужно обращаться в техподдержку поставщика аппаратуры. Без специального образования лучше не пытаться починить терминал.

Клиентская поддержка

При денежных переводах неизбежны конфликтные ситуации, поэтому на оборудовании должна присутствовать информация для обратной связи, обычно это номер телефона. Кто будет заниматься спорными вопросами, владелец или другой человек, нужно решить заранее.

Самый неприятный случай — когда клиент внес оплату, но сумма не поступила на его счет, или оказалась меньше той, что указана в чеке. Происходит это по разным причинам:

- Сбой в системе. Необходимо выяснить на каком уровне произошла проблема — поставщика оборудования, платежной сети или провайдера услуг. Затем пытаться решить вопрос мирным путем, а если не удастся, то привлекать к делу юристов.

- Мошеннические действия пользователя. Если окажется, что клиент хотел получить выгоду незаконным путем, то необходимо подавать заявление в полицию.

Согласно статистике, такие ситуации происходят нечасто, однако необходимо иметь готовый алгоритм для их разрешения.

Экономические расчеты

Для определения размера инвестиций, а также того, стоит ли заниматься вложением средств в сфере терминалов, нужно составить калькуляцию расходов и доходов.

Необходимые затраты на запуск бизнеса из 5 платежных киосков б/у, обслуживать которые будет сам предприниматель:

| № | Наименование расходов | Сумма, руб. |

| 1 | Аренда площадки под технику | 25 000 |

| 2 | Закупка оборудования и ПО | 250 000 |

| 3 | Подключение к платежной системе | 50 000 |

| 4 | Прочие затраты (регистрация, топливо, расходники) | 50 000 |

| Итого | 375 000 | |

По оценкам специалистов, устанавливать менее 5 штук нерентабельно, а с обслуживанием такого количества техники владелец справится самостоятельно. Если закупать больше аппаратов, то для поддержания работоспособности требуется еще один специалист, а это значит увеличение расходов на заработную плату и налоги.

Ежемесячные затраты на ведение бизнеса:

| № | Наименование расходов | Сумма, руб. |

| 1 | Платеж за аренду места, 5 кв. м. | 25 000 |

| 2 | Интернет, электричество | 1 500 |

| 3 | Инкассация | 6 000 |

| 4 | Техобслуживание | 5 000 |

| 5 | Налоги | 10 000 |

| 6 | Прочие затраты | 5 000 |

| Итого | 52 500 | |

Комиссия за проведение платежей составляет 1-5%., вознаграждение от провайдеров — 0,5-1%. Дополнительный доход дает реклама на терминале или чеках. Исходя из того, что средняя сумма перечисления — 300 руб., а в день проводится порядка 50 оплат, месячный оборот через 1 терминал составляет 450 000 руб.

Сеть из 5 аппаратов принесет владельцу:

| № | Наименование дохода | Сумма, руб. |

| 1 | Прием платежей от клиентов (средняя комиссия 2 %) | 67 500 |

| 2 | Бонус от поставщиков (1%) | 22 500 |

| 3 | Реклама | 5 000 |

| Итого | 95 000 | |

Прибыль в месяц составит 42 500 руб., инвестиции окупятся через 9 месяцев, рентабельность — 45%. Если в дальнейшем предприниматель расширит бизнес и откроет сеть платежных киосков, то доходы увеличатся.

Видео: платежные терминалы как бизнес-идея.

Отзывы предпринимателей

«Бизнес привлекательный, не слишком проблемный. Ставить один терминал смысла нет, начинать нужно как минимум с 4 штук, а лучше с 5. Идеально выбрать точку с первого раза вряд ли получится, я перевозил свои автоматы 3 раза, прежде чем доход меня устроил. Теперь каждые 3 месяца докупаю, развиваю сетку» – Алексей.

«Идея для ленивых — купил десяток терминалов, и собирай денежки. Ни знаний особенных не надо, ни навыков, только объезжать владения. Затраты минимальные, доход стабильный. Советую застраховать киоски от вандалов, такое редко бывает, но все же случается» – Николай.

«В большом городе сильная конкуренция, в любом магазине, на каждом углу по терминалу, а то и несколько. Сомневался, стоит ли влезать в этот бизнес, взял на пробу в аренду 4 киоска. Первый месяц мало людей было, а потом резко в 3 раза доход увеличился, уже выкупил все терминалы» – Виктор.

«У меня свой продуктовый магазинчик в спальном районе, поставил платежный киоск для мобильных и интернетных «пополняшек». Даже не ожидал такого наплыва людей, особенно по вечерам стоит очередь. Заодно и выручка магазинная увеличилась» – Никита.

«Доходность этого бизнеса сильно зависит от города. В мегаполисе это будет около двадцати тысяч с терминала, а в провинции — не больше пяти. Сложно найти проходное место, где бы еще не стояли конкуренты. Но если повезет, то устанавливать нужно в ряд несколько аппаратов, и тогда затраты быстро окупаются, иногда за 3-4 месяца» – Сергей.

Источник: biznesask.ru

Эквайринг. Кому подойдет, как подключить, чем он лучше перевода с карты на карту

Около 70% покупателей перестали носить с собой наличные деньги, и предпочитают оплачивать покупки с помощью пластиковых карт. Поэтому бизнесу необходимо организовать прием безналичных платежей. С этой целью лучше всего справляется эквайринг. Всем ли он подходит и как его подключить — в этой статье.

Что такое эквайринг

Эквайрингом называют процесс доставки безналичной оплаты через интернет или платежный терминал. Для приема платежей нужен расчетный счет в банке.

Банк, с которым заключен договор о безналичном зачислении платежей, именуется эквайером . Для приема карт он предоставляет на каждую торговую точку специальный терминал. В онлайн-продажах стационарное оборудование заменяет интернет-шлюз.

Кроме банка-эквайера в процессе участвует банк-эмитент , выпустивший карту для покупателя. Банк-эмитент первый, кто отвечает за списание денежных средств со счета покупателя. На производительность процесса не влияет тот факт, совпадает банк-эмитент с банком-эквайером или нет.

Платежная система продавца может обслуживать карты только от заданных платежных систем. Чаще всего в России встречаются четыре платежные системы: МИР, Visa, Maestro и Mastercard. Продавцы обязаны разместить рядом с кассой список принимаемых платежных систем.

После подписания договора настройка интернет-эквайринга происходит удаленно, для этого работники банка подключают сайт продавца к платежному шлюзу. Для стационарных магазинов сервисная служба банка привезет и установит оборудование в кассе.

Кому нужен эквайринг

Прием платежей посредством эквайринга является основным и самым распространенным для получения безналичной выручки. Поэтому если вы не хотите остаться без ⅔ своих клиентов — используйте эквайринг.

Даже государство вмешивается и принуждает устанавливать терминалы, принимающие пластиковые карты платежной системы МИР. Отказаться могут небольшие магазины с годовым оборотом до 5 млн рублей в торговой точке, или до 20 млн рублей по нескольким объектам.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Виды эквайринга

Для эквайринга можно использовать не только терминал для карт. Благодаря современным технологиям, можно выделить еще как минимум четыре варианта эквайринга:

- Мобильный — в соответствии со своим названием он принимает банковские карты через мобильный терминал, который подключен к мобильной кассе, смартфону или планшету.

- Интернет-эквайринг — включают на сайте или интернет-магазине для безналичных переводов через платежный шлюз.

- АТМ-эквайринг — предназначен для получения оплаты через банкомат или терминал самообслуживания.

- QR-эквайринг — эта разновидность эквайринга появилась и функционирует благодаря введению Системы быстрых платежей.

Как работает эквайринг на практике

Рассмотрим механизм работы розничного эквайринга.

- Кассовый работник набирает сумму покупки на банковском терминале, а при наличии интеграции с кассовой программой стоимость автоматически подтягивается из онлайн-кассы.

- Для подтверждения оплаты покупатель должен приложить карту или смартфон к терминалу и при необходимости набрать пароль.

- Терминал через интернет связывается с банком покупателя и узнает о достаточности денежных средств.

- Если карта не заблокирована и остаток позволяет совершить покупку, необходимая сумма списывается и зачисляется на счет продавца.

- Одновременно с кассовым чеком банковский терминал печатает свой чек, подтверждающий совершение безналичной оплаты.

Чтобы совершить покупку в онлайн-магазине , покупателю нужно ввести данные своей пластиковой карты в специальном платежном шлюзе, куда клиент перенаправляется с сайта продавца. В качестве дополнительной безопасности банк-эмитент присылает проверочный код в SMS или мобильное приложение.

Независимо от способа оплаты сведения о произведенных транзакциях обрабатывают процессинговые центры. Они контролируют и проверяют карту на платежеспособность. В это время денежные средства становятся замороженными на счете покупателя. Из процессингового центра банк эмитент получает одобрение операции.

Сторона продавца должна в конце дня передать данные о совершенных покупках и возвратах в свой банк-эквайер. Перед тем как деньги зачислят на счет продавца, банк должен обработать транзакции , проверить информацию и удержать свою комиссию.

Размер комиссии между компанией и банком-эквайером заранее закрепляется в договоре. С процессинговым центром, банком-эмитентом, платежным провайдером и другими участниками банк рассчитывается отдельно.

Эквайринг и касса: в чем разница

Эквайринг не является полноценной заменой онлайн-кассы. Обязанность выдавать фискальный чек по требованиям 54-ФЗ сохраняется за продавцом.

Если между терминалом и кассой нет синхронизации в действиях, то кассир должен после безналичной оплаты пробить кассовый чек на стационарной кассе. Для облегчения работы и упрощения работы для точек с небольшим клиентопотоком удобнее использовать терминалы, которые подходят и для эквайринга и для выдачи кассового чека.

Преимущества использования эквайринга

- Увеличение продаж, т. к. клиенты всё реже используют наличные деньги.

- Принимать и обслуживать безналичные платежи быстрее, чем дожидаться, пока покупатель найдет в кошельке нужную сумму, а кассир будет считать мелочь для сдачи.

- Безопасность расчетов. Полностью исключен риск приема фальшивых денег или ошибки в математических расчетах. Деньги не потеряются и не повредятся, т.к. будут переведены безналично.

- Меньше наличных средств в кассе магазина, значит сократится число инкассаций и расходов на перевозку в банк.

- Увеличение среднего чека. Маркетологи заметили, что покупатели быстрее и легче расстаются с неосязаемыми денежными средствами. Растет число спонтанных и незапланированных покупок.

- Альтернативный способ оплаты привлекает новых клиентов и повышает их лояльность. Платить с карты становится выгоднее за счет получения кэшбэка и других стимулирующих бонусов.

Почему эквайринг лучше онлайн-перевода

Вместо торгового эквайринга и применения банковских терминалов некоторые предприниматели принимают оплату через мобильные приложения на свои личные счета физических лиц. Тем самым они нарушают законы о предпринимательстве, рискуют получить штраф от налоговой или блокировку счета от банка за проведение сомнительных операций.

Со стороны покупателя возникает тоже много неудобств. Приходится тратить время на то, чтобы открыть приложение банка ( для этого нужен интернет, а вдруг трафик у клиента как раз закончится в этот момент ), ввести номер телефона продавца и отправить средства. Все это вместо того, чтобы просто приложить карту к терминалу. Также клиент лишается возможности вернуть часть денег в виде кэшбэка.

Как подключить эквайринг

В большинстве случаев за установку и настройку отвечает техподдержка банка, выбор которого является основной задачей для бизнеса. Для этого нужно ознакомиться с условиями подключения, размером комиссии и наличием дополнительных возможностей.

Подключить эквайринг могут все юрлица и предприниматели , кроме самозанятых физических лиц, т. к. они не могут открывать расчетные счета в банках.

Наличие банковского счета обязательно для получения выручки через эквайринг. Если счет открывается в РФ, то уведомлять об этом ФНС не нужно, это обязанность кредитной организации, в отличие от счетов в зарубежных банках.

ИП может принимать безналичную выручку, перечисляемую по договору эквайринга на основной расчетный счет, не открывая дополнительного. Если конечно это не обусловлено получением более выгодных условий обслуживания.

Банк-эквайер не обязательно должен совпадать с банком , где открыт расчетный счет. Однако, обслуживание в одном банке ускорит перечисление средств и поможет сэкономить.

- Выбрать подходящий тариф.

- Заключить договор с банком.

- Дождаться одобрения заявки.

- Банковские работники установят и настроят терминал в точке продаж.

- Обучить кассиров.

- Получать выручку от покупок по пластиковым картам.

Минимальный пакет документов для эквайринга

Для предпринимателей это:

- паспорт;

- свидетельство о регистрации ИП (ОГРНИП или выписка из ЕГРИП);

- ИНН.

- копия устава;

- решение о назначении директора;

- свидетельство о регистрации (ОГРН или выписка из ЕГРЮЛ);

- ИНН;

- доверенность на того, кто заключает договор.

Кроме основного пакета банки могут попросить заполнить заявку на подключение услуг, в которую заносятся вид деятельности, адреса торговых точек, планируемые обороты и количество чеков.

Терминал эквайринга может работать обособленно от онлайн-кассы и не быть связан с кассовой программой. Покупатель на руки должен получить два чека — от эквайринга и от кассы.

Для платежей по эквайрингу не важна модель и марка ККТ, кассы может не быть совсем.

Так, например, от применения онлайн-кассы освобождены продавцы мороженого в киосках или те, кто торгует молоком и безалкогольными напитками на разлив. За прием наличных они не пробивают фискальные чеки, а за расчеты по пластиковой карте чек распечатывается на банковском терминале.

Вместо бумажного чека онлайн-магазины через облачную кассу и интернет-эквайринг отправляют покупателю один электронный чек.

Согласно положениям 54-ФЗ, в фискальных чеках должны быть указаны наименования товаров. Чтобы платежный документ соответствовал всем требованиям законодательства, лучше работать со специальной кассовой программой. Например, с приложением Касса МойСклад . Скачайте его и сразу начните работу: это бесплатно.

Как выбрать оборудование для эквайринга

Чтобы автоматизировать пробитие чека, терминал и онлайн-кассу можно подключить друг к другу. О такой возможности нужно задуматься заранее или выбирать устройства от одного производителя. Если терминал вы получите после подписания договора с банком, вам остается проверить следующее:

- стоимость аренды или использования терминала;

- наличие пунктов об одностороннем изменении условий обслуживания.

Если вам установили б/у терминал, узнайте, кто несет ответственность в случае поломки. Покупка собственного оборудования позволит не зависеть от банка и в любой момент изменить эквайера.

Разберем три версии терминалов для эквайринга:

- POS-терминал . Это отдельное независимое устройство, которое принимает карты к оплате и печатает чек без подключения к кассе. Стоимость стационарных POS-терминалы начинается от 15 000 рублей, за мобильность придется отдать более 25 000 рублей за один переносной терминал.

Самым существенным минусом для предпринимателей является высокая стоимость, а также значительные габариты, что делают POS-терминал неприспособленным к выездной торговле.

- Пин-пад не сможет работать без интернета и фискального регистратора онлайн-кассы. Можно использовать беспроводное подключение, к тому же устройство способно питаться от аккумулятора.

Пин-пад заметно дешевле терминала, его можно купить за 8 000 рублей. Устройство подходит практически для любых целей, но если выйдет из строя, принять оплату картой уже не получится.

- Онлайн-касса со встроенным эквайрингом — универсальный вариант, совмещает два устройства в одном. Вы получаете оплату картами и сразу печатаете чек на онлайн-кассе. Можно приобрести от 14 000 до 42 000 рублей. Такой вариант кассы удобно брать с собой на выезд, но она не сможет обслуживать большой поток покупателей.

QR-эквайринг

Слоган «плати по QR-коду» постепенно распространяется среди торговых точек малого бизнеса и их покупателей, особенно в местах общепита и оказания услуг.

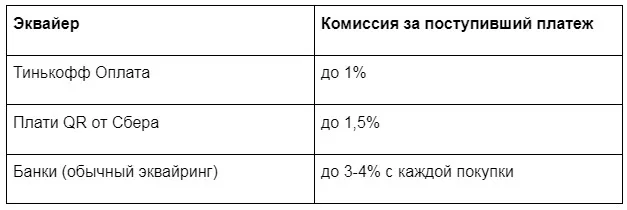

В качестве эквайера выступает Система быстрых платежей (СБП), разработанная центральным банком. Вместо реквизитов карты для зачисления платежа используется номер телефона продавца или QR-код . Выполнять те же самые действия можно через сервисы Тинькофф Оплата и Плати QR от Сбера.

Преимущества QR-эквайринга для бизнеса

Эквайринг по QR (куайринг) позволяет бизнесменам экономить и не платить банковскую комиссию. Хотя вознаграждение системе все же есть, на него влияет вид деятельности, выручка и регион торговли.

Центральный банк диктует размеры взимаемых комиссий. Платеж по куайрингу значительно ниже банковской комиссии.

Получается, что с QR-эквайрингом торговые точки сохраняют часть прибыли. Для примера магазин с годовым оборотом в 20 млн рублей сэкономит на комиссии до 600 000 рублей.

Для QR-эквайринга не нужно дополнительное оборудование, требуется минимум настроек и отсутствует необходимость в техобслуживании. СБП работает как в офлайн, так и онлайн торговле, при этом зачисление на счет продавца происходит моментально .

Как подключить оплату по QR-коду

Для использования сервиса Тинькофф Оплата предварительно нужно открыть расчетный счет в Тинькофф банке и подключиться к СБП.

В сервисе Плати QR от Сбера отдельного подключения к Системе быстрых платежей выполнять не нужно.

QR-коды в Тинькофф могут оплатить клиенты любых банков-участников СБП. А в Плати QR от Сбера это доступно только обладателям счетов в Сбербанке или в Тинькофф банке.

Подключить оплату через указанные сервисы можно в МоемСкладе .

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами:

- #эквайринг

- #POS-терминалы

- #Мой Склад

Источник: www.klerk.ru

Как открыть сеть платежных терминалов

Удобство оплаты коммунальных услуг, пополнения мобильной связи, интернета и других платежей через терминалы не вызывает сомнений. Такие расчеты экономят время, могут производиться в удобном месте и избавляют от необходимости стоять в очередях.

- Бизнес: Инновационные товары и технологии ; инвестиции от 70 000 руб.; окупаемость от 9 мес.; минимальная площадь от 1 м²

- Сфера бизнеса: услуги

Как открыть сеть платежных терминалов

Терминал – это аппарат, с помощью которого можно сделать различные платежи: пополнение мобильной связи, оплата коммунальных услуг, выплаты по кредитным обязательствам и пр. Разнообразие приема платежей зависит от договоров заключенных владельцем терминала с предприятиями, которые принимают платежи.

Оплата через терминал удобна, надежна и экономит массу времени. Этот вид бизнеса очень быстро развивается, и поэтому можно достаточно быстро и эффективно занять сейчас в нем свою нишу. Статья поможет определить, что нужно предпринять для открытия этого бизнеса, во что это может обойтись, как быстро окупятся затраты и на какой рост бизнеса можно рассчитывать.

Этапы развития сети платежных терминалов

1. Регистрация ИП или юридического лица

Встать на учет в налоговой инспекции. Лицензия для этого вида деятельности не требуется, но есть некоторые особенности. Согласно Закону 103-Ф3, действующему с 01.01.2010 платежные терминалы должны быть обеспечены фискальными регистраторами, а выручка должна каждый день зачисляться на банковский счет. Следует очень внимательно следить за изменениями законодательства, так как пакет правовых документов, регулирующих работу терминалов, полностью еще не сформирован.

2. Выбор системы платежей и терминала

Ассортимент платежей, принимаемых терминалами, определяет платежная система (ПС), которая может быть локальной, открытой или федеральной. На сегодня в России существует несколько открытых и федеральных систем, которые предлагают приблизительно одинаковые условия и цены.

Локальные системы разрабатываются отдельными компаниями, которые предлагают программное обеспечение вместе с терминалами. Можно разработать собственную платежную систему, но для этого нужны немалые деньги. Затраты могут составить сотни тысяч долларов.

Терминалы запрограммированы на конкретные платежные системы, поэтому, выбирая ее, вы выбираете и терминал. Стоимость терминала находится в диапазоне от нескольких тысяч до нескольких десятков тысяч долларов, что зависит от дизайна, комплектации, надежности, устойчивости к вскрытию и прочих факторов. Платежную систему и терминалы следует периодически обслуживать, поэтому необходимо заключить договора.

3. Выбор места для терминала

Предпочтительнее размещать терминалы в торговых центрах, крупных супермаркетах, финансовых или других учреждениях, где проходит большое количество людей. В случае неудачного выбора, места, терминал всегда можно перенести на другой участок. Оплата в терминале требует времени, поэтому возле него могут скапливаться очереди. В этом случае на крупном объекте можно ставить по 2-3 терминала. Для установки терминала нужен 1 кв. метр площади и электроснабжение в 220 вольт.

Финансирование проекта

Определите суммарные затраты от регистрации предприятия до приобретения терминала и подключения платежной системы, обслуживания и приобретения фискального регистратора. При нехватке собственных средств воспользуйтесь банковским кредитом. Эксперты утверждают, что терминал окупается в течение 9-12 месяцев при обычном тарифе в 5% с каждого платежа. Как видите, это один из самых быстро окупаемых видов бизнеса, позволяющий в течение нескольких лет нарастить объемы, как минимум, в несколько раз.

Возможные проблемы в бизнесе

Рисков в таком бизнесе немного. В основном, большие штрафы связаны с отсутствием фискального регистратора и нарушением правила ежедневной сдачи выручки в банк. Необходимо внимательно следить за изменениями и дополнениями в законодательстве. Серьезный момент – безопасность терминала. При аренде площади в магазине, кинотеатре и пр. платить будете охране этого заведения.

Если в ваших планах установка терминала на улице, следует приобрести специальные терминалы, которые конструктивно предполагают защиту от вандалов.

Выводы

Очевидно, что бизнес, связанный с установкой платежных терминалов, очень перспективен. Относительно небольшие стартовые вложения и текущие расходы, короткий период окупаемости и перспектива быстрого развития делают этот бизнес привлекательным, для опытных предпринимателей и новичков.

- BBF.RU

- 14 июля 2014, в рубрике «Бизнес-идеи»

- Бизнес: Инновационные товары и технологии ; инвестиции от 70 000 руб.; окупаемость от 9 мес.; минимальная площадь от 1 м²

- Сфера бизнеса: услуги

- Американские бизнес-идеи ,

- Бизнес-идеи в банковской сфере ,

- Бизнес-идеи в большом городе ,

- Бизнес-идеи в городе ,

- Бизнес-идеи с вложениями от 50 до 100 тысяч ,

- Новые бизнес-идеи ,

- Терминалы

Источник: bbf.ru