Чтобы оценить масштабы и перспективы микрофинансового кредитования, вам не нужно проводить сложную аналитику или писать диссертацию. Все, что требуется — оглянуться вокруг. Многочисленные объявления на столбах, в газетах и интернете, пестрящие вывески на улицах — все они предлагают простой кредит до 10-50 тысяч рублей без справки о доходах и кипы других документов. Все, что необходимо — паспорт, идентификационный код и острое желание получить определенную сумму.

Что такое МФО?

Главное отличие микровфинансовой организации (МФО) от обычных кредитных структур — наличие лимита на верхний предел кредитования, который составляет один-полтора миллион рублей.

Основа работы микрофинансовой организации — предоставление займов физическим лицам на условиях платности и возвратности. При этом заключения договора обязательно.

МФО имеет еще ряд особенностей:

— кредит предоставляется исключительно в национальной валюте;

3. Как открыть свою МФО?

— кредитор не имеет права менять ставку, которая оговорена в кредитном договоре, время действия соглашения и комиссию;

— МФО не может начислять штрафы в случае досрочного или частичного погашения займа клиентом при условии, что тот заблаговременно предупредил о своем намерении вернуть деньги;

— микрофинансовая организация предъявляет минимум требований при выдаче займов;

— МФО не принимают участия в сделках с ценными бумагами (в отличие от тех же банков).

Чем обусловлена популярность МФО?

Бум выдачи «кредитов до зарплаты» стартовал еще в 2011 году. С первых же дней популярность таких займов стала невероятной, что способствовало активному развитию сектора МФО и росту числа подобных компаний. Активность МФО можно было объяснить и тем фактом, что государство почти не контролировало подобные структуры (в отличие от тех же банков).

В ситуации, когда физическое лицо производит зачисление денежных средств на счет микрофинансовой организации, то полученная компанией прибыль будет облагаться налогом в размере 13%. В этом случае микрокредитная структура должна самостоятельно удерживать необходимую сумму и рассчитываться с государством. Что касается вкладчика, то он получает прибыль без учета НДФЛ.

Чтобы привлекать вклады, МФО должна иметь свой капитал (не менее пяти процентов), а также ликвидность на уровне от 70% и выше. К личным средствам МФО можно отнести — кредиты, которые были предоставлены акционерами (соучредителям), резервы, капитал компании, а также кредиты, поступившие в «казну» МФО на срок до трех лет.

Если по какой-либо причине МФО обанкротилась, то долги перед кредиторами должны быть погашены. Как правило, это условия прописывается в договоре по выдаче микрокредита. Один раз в квартал производится составление бухгалтерского отчета, который передается в ФСФР.

Важный вопрос — условия предоставления займов. Здесь критерии следующие :

— наличие паспорта гражданина РФ;

— вхождение в возрастную группу от 22 до 60 лет;

— ставка по займу 2% в сутки;

— максимальная сумма кредита — до 20 тысяч рублей, предельный срок выдачи займа — до 15-20 дней.

Вложения и расходы при организации бизнеса

Как уже упоминалось, открытие микрофинансовой организации требует определенных затрат. Разделим их на две категории:

1. Капитальные инвестиции — 1 000 000 рублей. Из них:

— 100 тысяч рублей — это покупка необходимой техники, а именно телефонов, оргтехники или компьютеров;

— 30-35 тысяч рублей — закупка инвентаря для обстановки помещения. Здесь понадобятся канцелярские товары, столы, стулья и прочее оборудование;

— 850-900 тысяч рублей — деньги, необходимые на предоставление займов.

2. Текущие расходы — от 200 тысяч рублей в месяц. Сюда можно отнести:

— плату за аренду офиса. При площади около 30 «квадрат» и расположении помещения в бизнес-центре (с учетом коммунальных расходов, связи, интернета) — от 20 000 рублей в месяц;

— организацию рекламной кампании, расходы административного и прочего характера — от 50 тысяч рублей в месяц;

— заработную плату на трех человек — от 100 тысяч рублей (с учетом налогов государству);

— прочие статьи расходов — от 30 тысяч рублей.

Какую прибыль можно ожидать?

При создании бизнес-плана нужно закладывать в среднем 50% невозврата выданных денег. Для покрытия своих затрат необходимо каждый месяц выдавать займов на 650-700 тысяч рублей. При успешном стечении обстоятельств уже через месяц можно добиться самоокупаемости, а в течение года покрыть все затраты и заработать денег на открытие еще нескольких точек.

Итоговый доход при работе 3-4 офисов по выдаче кредитов может составлять около 1.5 миллионов рублей.

Подводим итоги

Бизнес на открытии МФО — простой, но затратный бизнес. Из минусов — необходимость длительного оформления разрешений и большая конкуренция (особенно, в больших городах).

Если есть желание начать свой бизнес, но еще нет своего капитала, можно заработать его с United Traders. Здесь есть три варианта:

— работа интернет-партнером — отличный способ для владельцев посещаемых блогов или информационных ресурсов. Каждый приведенный клиент может стать источником капитала;

— работа представителем. Задача специалиста — консультация людей по основным услугам и продуктам компании, преимуществам и особенностям совместной деятельности;

— работа по франшизе. Здесь вы зарабатывает под брендом уже раскрученной компании, получаете хорошую репутацию и возможность получать прибыль почти сразу;

— работа трейдером. Компания United Traders дает возможность обучиться каждому желающему и попробовать себя в качестве трейдера. Более того, всегда есть шанс поучаствовать в конкурсе и стать частью коллектива трейдеров.

Источник: utmagazine.ru

Как открыть финансовую организацию с нуля

В статье расскажем, как открыть МФО с нуля. Все особенности работы и открытия: выгодно ли, сколько стоит, рентабельность, особенности франшиз микрофинансовых организаций.

Ростовщичество — так пару веков назад еще назывались денежные ссуды от частных лиц, предоставляемые под высокие проценты. Сегодня приобщиться к этому миру и организовать микрофинансовую компанию может каждый предприниматель, сведущий в банковском секторе.

Чтобы представить масштабы заработка, рассмотрим стандартные предложения в сегменте МФО. Клиенты охотно берут займы от 2 до 15 тыс. рублей под 2 % в день с обязательством вернуть сумму и проценты через месяц. В итоге покупка техники или обуви, в перерасчете на год, обходится им в 762 % годовых. Неправдоподобно, но это работает!

Потенциальные клиенты подобных предприятий — люди, которые живут от зарплаты до зарплаты и при задержке выплат вынуждены искать средства для текущих нужд. Обращаться в банк для получения небольших сумм им кажется неудобным (да и не факт, что заявка на кредит будет одобрена), поэтому они идут к частникам.

Перед тем, как открыть финансовую организацию с нуля, рекомендуем ознакомиться с основными ее преимуществами:

- быстрая и необременительная процедура регистрации;

- отсутствие лицензирования;

- необязательность страховых взносов;

- нет ограничений по объему начального капитала.

Чтобы открытое кредитное агентство приносило стабильный доход, изучите бизнес изнутри. Вы можете лично посетить несколько предприятий, попросить оформить заем и сравнить их подходы к обслуживанию клиентов. Стараться обойти всех конкурентов — задача невыполнимая.

Ваша цель — сформулировать собственную концепцию и найти нишу, в которой вы станете лидером. Оценив слабые и сильные стороны игроков рынка, вы сможете взять на вооружение успешные моменты и избежать в работе узких мест, которые тормозят рост прибыли.

Чем МФО отличается от банка?

Есть различия между банком и кредитной организацией микрофинансового типа, которые нужно взять во внимание перед тем, как открыть собственное предприятие.

- Сумма кредитования. Максимальная ссуда, которую вправе выдавать МФО — 1,5 млн. р.

- Ограничения по валюте. Все займы выдаются только в рублях (для России).

- Условия предоставления ссуды. МФО не вправе вносить изменения в условия выдачи кредита (фиксированную процентную ставку, время действия обязательств, комиссию и т. п.).

- Ограниченное число операций. Так, МФО не участвует в торговле ценными бумагами на рынке.

- Лояльность. Частная организация предъявляет менее жесткие требования к заемщикам и нередко прощает им плохую кредитную историю, взамен забирая высокий процент по займу.

Какой формат организации выбрать?

Есть несколько форматов организации предприятия. Так, вы можете стать единоличным владельцем фирмы, привлечь к процессу соучредителей (формат кредитного потребительского кооператива) или купить франшизу.

Самостоятельно открытие МФО

Чтобы запустить проект самостоятельно, требуются, как минимум, начальные знания о работе с заемщиками, включая проблемных. Свой плюс единоличного владения компании налицо — вы можете рассчитывать на внушительные дивиденды и прибыль, которой не придется делиться.

Открыть микрофинансовую организацию самостоятельно можно по трем схемам:

- с дистанционной работой с заемщиками через интернет;

- через пункты выдачи в вашем городе;

- объединив оба эти варианта.

Вы даже можете работать без юридического отдела и службы безопасности. Решение вопросов возврата средств от проблемных должников легко передать коллекторскому агентству.

Кредитный кооператив

Кредитный кооператив — добровольное объединение граждан по профессиональному, территориальному или иному принципу, цель создания которого состоит в удовлетворении финансовых потребностей пайщиков.

Для учреждения кооператива понадобятся:

- создание нормативной группы из 3–5 человек;

- разработка и подписание нотариально заверенных документов;

- написание устава.

После того, как все предварительные мероприятия были пройдены, останется только зарегистрировать организацию.

Покупка франшизы

С финансовой и организационной сторон удобнее купить франшизу известной марки. При этом большую часть расходов берет на себя основной партнер. В распоряжении дочерней компании оказываются:

- бухгалтерское и юридическое сопровождение;

- программное обеспечение;

- рекламные материалы;

- тренинги и обучающие курсы для сотрудников.

В итоге риск невозврата средств серьезно уменьшается, а скорость окупаемости инвестиций — увеличивается. Из минусов наиболее заметен высокий порог вхождения. Поэтому, выбирая франшизу, тщательно изучайте условия, включая размер регулярных взносов, степень участия в процессе головного предприятия и т. п.

Регистрация предприятия: документы и налоги

Следующее, что нужно, чтобы открыть микрофинансовую организацию, — пройти регистрацию. Оптимальная форма собственности — ООО. Для прохождения процедуры регистрации следует собрать следующие документы:

- решение об учреждении МФО в форме ООО;

- устав финансовой организации;

- заявление о постановке на учет в ИФНС (выплата налогов возможна по упрощенной и основной системам);

- приказ о назначении директора;

- квитанция об оплате госпошлины.

Внесение в реестр МФО

Так как организовать микрофинансовую компанию можно без получения лицензии, вопрос регистрации не занимает много времени. Однако есть один момент, о котором нельзя забывать. Это внесение предприятия в единый реестр МФО.

Для этого необходимы:

- заявление на внесение информации о юридическом лице в Госреестр МФО, подписанное руководителем;

- копия свидетельства о регистрации предприятия;

- копии учредительных документов;

- информация об учредителях;

- фактический адрес организации;

- перечень представленных документов.

О решении заявки станет известно через 2 недели с момента ее поступления.

Бывают ситуации, когда предприятие могут отказаться вносить в реестр. Законно это, только если документы были подготовлены с нарушением процедуры, поданы не в полном объеме или же ранее юридическое лицо уже исключали из реестра.

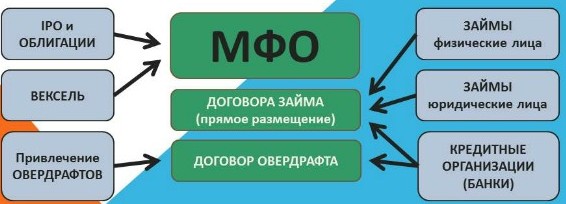

Привлечение денежных средств

Открывая микрокредитную компанию, владелец получает право, закрепленное законодательно, привлекать инвестиции физических лиц, учредителей, участников и вкладчиков. Размер средств не ограничен по лимиту.

Если частное лицо зачисляет деньги на расчетный счет МФО, доход, получаемый организацией, подлежит налогообложению в размере 13 %. При этом компания удерживает нужную сумму для пополнения государственного бюджета в индивидуальном порядке. Доход вкладчика определяется условиями договора, минус НДФЛ.

Расскажем, как правильно организовать работу со вкладчиками с соблюдением рекомендаций по привлечению внешних инвестиций. Уровень собственного капитала владельца должен быть не ниже 5 %, ликвидность — от 70 %.

В собственные средства организации входят:

- капитал предприятия;

- резервный фонд;

- ссуды, предоставленные соучредителями;

- иные займы, которые поступили на счет организации сроком от 3 лет.

Открывая финансовую организацию, редко кто задумывается о банкротстве. Однако это важный момент, порядок прохождения которого должен быть известен предпринимателю. Так, если компания обанкротилась, требования по ее займам будут признаны удовлетворенными после погашения долгов перед кредиторами.

Где открыть МФО: помещение и оборудование

Далее, следует определиться, где открыть пункт выдачи кредитов. Рассмотрим вариант с передачей на руки наличных средств. Особенности предприятия в том, что на начальном этапе вам не потребуется большое помещение. Достаточно точки в торговом центре или ларька на вокзале. Главное условие — чтобы место было посещаемым.

Допустимая площадь пункта кредитования — 12 кв. метров. Их будет достаточно для оборудования рабочего места и установки сейфа. Также из мебели и техники понадобятся письменный стол, стулья, стеллаж для документов, компьютер и периферия. Обязательное условие — установка охранной сигнализации.

Подбор кадров

С чего начинается работа организации? Естественно, с подключения к должностным обязанностям персонала. Для успешного функционирования МФО вам потребуются директор, два кредитных менеджера и специалист службы безопасности, который будет проверять заемщиков на благонадежность. Важно, чтобы сотрудники обладали достаточным опытом работы в финансовой сфере. Поскольку это существенно сократит объем невозвратов.

Реклама предприятия

Жесткая конкуренция в нише предусматривает серьезный подход к маркетинговой и рекламной кампаниям. Вы можете воспользоваться следующими средствами:

- запустить сайт компании в интернете с указанием условий предоставления ссуд;

- создать группы «ВКонтакте», «Фейсбуке», «Одноклассниках», чтобы закрепить название бренда;

- напечатать листовки и флайеры и поставить вблизи от станций метро промоутеров;

- проводить акции, увеличивая лимит кредитования или снижая процентную ставку.

Сколько стоит открытие микрофинансовой организации?

Для ответа на вопрос, сколько стоит открыть МФО, понадобится подсчитать сумму капитальных и ежемесячных инвестиций.

Капитальные затраты:

- средства для предоставления займов — 900 тыс. р.;

- покупка оборудование и установка охранной сигнализации — 100 тыс. р.;

- приобретение инвентаря и расходных материалов — 50 тыс. р.

Регулярные затраты:

- оплата аренды офиса — 20 тыс. р.;

- фонд заработной платы — 120 тыс. р.;

- реклама — 50 тыс. р.;

- дополнительные расходы — 30 тыс. р.

Итого, размер капитальных инвестиций — 1 млн. 50 тысяч рублей. Ежемесячных затрат — 220 тыс. р.

Выгодно ли открывать МФО?

Чтобы представить, выгодно ли открывать МФО, подсчитаем примерную прибыль предприятия. При оценке дохода следует учесть до 50 % невозврата средств. Чтобы покрыть регулярные затраты, в месяц вы должны предоставлять займы на сумму от 700 тыс. р. При успешном развитии проекта он окупится уже через месяц. За следующий год вы покроете расходы и сможете сформировать капитал для дальнейшего укрупнения бизнеса. Доход организации составит 500 тыс. р. в месяц.

Бизнес-план

Точно просчитать размер стартовых инвестиций, срок окупаемости и рентабельности поможет адекватный рыночной ситуации бизнес-план. Вы можете составить его самостоятельно, скачать готовый типовой проект из интернета или заказать разработку финансового инструмента в профильной организации. Последний способ хоть и обходится дороже, зато исключает риски для предпринимателя.

Как открыть МФО: видео

Источник: firstbiznes.ru

Хочу заработать на выдаче микрозаймов населению. Как создать такой бизнес?

Полностью вопрос звучит так: Хочу заработать на выдаче микрозаймов населению. Как создать такой бизнес и какие здесь есть риски и ограничения?

Данная деятельность регулируется ФЗ «О микрофинансовых организациях» (далее по тексту — Закон). Согласно этому закону такой бизнес представляет из себя выдачу заемщику денежных средств до одного миллиона рублей на условиях договора займа, который в свою очередь регулируется нормами Гражданского кодекса РФ. Создавая микрофинансовую организацию, предприниматель должен руководствоваться именно этими актами.

Создать бизнес можно с помощью его регистрации. Статья 1 Закона устанавливает, что микрозаймы выдаются юридическим лицом, зарегистрированным в форме фонда, автономной некоммерческой организации, учреждения (за исключением бюджетного учреждения), некоммерческого партнерства, хозяйственного общества или товарищества, внесенным в государственный реестр микрофинансовых организаций в установленном порядке. Более всего для регистрации удобно хозяйственное общество в форме общества с ограниченной ответственностью, поскольку предполагает высокую степень защиты личного имущества владельца предприятия.

При этом для занятия такой деятельностью одной регистрации недостаточно. Предоставлять микрозаймы может только микрофинансовая организация. Этот правовой статус приобретается только в момент внесения соответствующей информации о новой компании в специальный реестр (на что указывает статья 5 Закона), который ведется Министерством финансов РФ в соответствии с Приказом Минфина № 26н от 3 марта 2011 года. Для включения информации в этот реестр организации следует обратиться в Минфин со следующим пакетом документов:

— нотариально заверенные копии свидетельства о регистрации юрлица и учредительных документов;

— копия решения учредителей о создании организации;

— копия решения о назначении гендиректора (или иного органа управления компанией, если таковые имеются);

— сведения об учредителях организации;

— сведения о месте нахождения организации;

— выписка из реестра иностранных юридических лиц, если учредителем выступает иностранное юридическое лицо;

— свидетельство об оплате госпошлины (1000 рублей на основании подпункта 4.1 пункта 1 статьи 333.33 Налогового кодекса).

Образцы заявлений и иных необходимых документов прилагаются к указанному Приказу Минфина № 26н от 3 марта 2011 года.

Минфину дается срок в 14 рабочих дней для внесения информации в реестр, о чем организации выдается соответствующее свидетельство, и с этого момента она приобретает юридический статус микрофинансовой организации и может выдавать населению микрозаймы. Таким образом, все действующие фирмы, представляющие займы населению, должны встать на учет в Минфине. За деятельность без постановки на учет организация будет подвергнута штрафу в порядке статьи 15.26.1 КоАП в размере до 30 000 рублей.

Деятельность микрофинансовой организации должна соответствовать Закону. В соответствии с ним организация не вправе привлекать вклады населения на сумму менее 1,5 млн рублей по каждому договору, выступать поручителем, выдавать займы в иностранной валюте, применять санкции за досрочный возврат микрозайма, работать на рынке ценных бумаг и требовать со своих заемщиков более 1 млн рублей в качестве обязательств по договорам (с учетом всех процентов и штрафов).

Ответственность за нарушение этих требований установлена статьей 15.26.1 КоАП в виде штрафа до 30 000 руб. Кроме того, если такие нарушения каким-то образом нанесут вред правам и законным интересам заемщиков, они могут послужить основанием для признания договоров с организацией недействительными. Это чревато невозможностью взыскивать с заемщиков проценты за свои займы.

Таким образом, в деятельности микрофинансовой организации есть следующие риски:

— административная ответственность за нарушение Закона в размере до 30 000 рублей за каждый факт. Протоколы по таким делам вправе составлять руководитель/заместитель руководителя Минфина РФ или его структурных подразделений. Однако самостоятельные проверки со стороны Минфина пока что законом не предусмотрены, поэтому при административном надзоре это ведомство будет руководствоваться имеющейся информацией и обращениями недовольных заемщиков;

— оспаривание процентов за предоставление займа, если начисление процентов будет противоречить нормам Закона или Гражданского кодекса.

Источник: www.forbes.ru