Почти 30% ресторанов планируют заморозить бизнес в условиях длительного карантина, а 9% — закрыться, такие результаты приводятся в совместном исследовании компании Data Insight и Delivery Club. Основным способом работы этого сектора стала доставка еды клиентам. В феврале эта услуга была доступна у 42% ресторанов по стране, а за март еще 18% организовали свою доставку или подключились к внешней, еще 9% намерены сделать это в ближайшее время.

Доля ресторанов с доставкой выросла в Москве с 51% до 66% за март этого года, в регионах с 40% до 58%, говорится в отчете Data Insight и Delivery Club.

Компании начали анализировать распространение доставки среди ресторанов в начале этого года, однако за время, что проводилось исследование, коронавирус заставил ресторанный бизнес полностью переориентироваться. Поэтому 26 марта эксперты провели дополнительный экспресс-мониторинг состояния отрасли, добавив в отчет последние данные.

84% ресторанов отмечают падение оборота на последней полной неделе (16.03-22.03.2020) по сравнению с предыдущей. Среднее падение составило 45%.

Ресторанный бизнес в условиях карантина: на сколько уменшился оборот?

- 25% или менее — на 19%;

- 26-50% — на 55%;

- 51-75% — на 19%;

- 76-99% — на 6%;

- 100% — на 1%.

При сохранении текущих условий у 28% опрошенных подушки безопасности хватит на месяц, у 13% — на два месяца. Не планируют закрываться 25%, а 27% не смогли оценить перспективы.

Онлайн-опрос ресторанов, подключенных к Delivery Club: при сохранении или усилении карантинных мер запаса прочности до закрытия ресторана хватит примерно на

- 1 месяц — 28%

- 2 месяца — 13%

- 3 месяца — 6%

- Полгода — 2%

- Мы не закроемся — 25%

- Не знаю — 27%

Если карантин в сегодняшнем виде или строже продлится больше 2 месяцев, то вы будете:

- 27% — не знаю, что делать, ещё не придумали;

- 23% — замораживать бизнес, отправлять сотрудников в отпуск;

- 9% — закрывать бизнес;

- 9% — ничего не будем делать;

- 5% — перепрофилировать бизнес на другие услуги;

- 13% — другое.

В феврале имели доставку 42% ресторанов в стране: 51% ресторанов Москвы и 40% в других регионах. В рамках экспресс-мониторинга мы опросили более 300 ресторанов без доставки. За март организовали доставку или подключились к внешним службам 18% от общего количества ресторанов (15% в Москве). Еще 9% сделают это в ближайшее время.

За год вклад доставки в бизнес ресторанов увеличился с 10% до 15% заказов в среднем. Почти половина ресторанов подключена к какой-либо внешней службе доставки. Наиболее распространенный способ доставки в российских ресторанах — собственная служба, её используют 64%. При этом 49% доставляют только сами. Почти половина — 48% — используют внешние службы доставки (агрегаторы), а каждый седьмой ресторан — оба варианта.

Способы доставки от ресторанов:

- 49% — только собственная доставка;

- 33% — только службы доставки;

- 15% — собственная и службы доставки;

- 2% — такси.

Региональные рестораны предпочитают доставлять заказы самостоятельно, столичные — поручить агрегаторам. В небольших городах значение собственной доставки намного выше, поскольку агрегаторы начали там работать недавно. Зато в Москве внешнюю службу доставки используют 3 из 4 ресторанов. Особенность городов с населением более 500 тысяч человек — использование для доставки служб такси, так делают 6% заведений.

- Москва: собственная доставка: 43%, внешняя служба доставки: 75%, такси: 0%;

- Петербург: собственная доставка: 45%, внешняя служба доставки: 65%, такси:0%;

- Миллионники: собственная доставка: 64%, внешняя служба доставки: 49%, такси: 2%;

- 500+: собственная доставка: 73%, внешняя служба доставки: 36%, такси: 6%;

- 100-500: собственная доставка: 80%, внешняя служба доставки: 28%, такси: 3%;

- МО: собственная доставка: 87%, внешняя служба доставки: 23%, такси: 1%;

- Россия: собственная доставка: 64%, внешняя служба доставки: 48%, такси: 2%.

Источник: welcometimes.ru

Влияние пандемии на бизнес в России. Что стало с бизнесом и как его спасти?

Влияние пандемии на бизнес в России в 2020 и 2021 году оказалось достаточно сильным. Год возникновения пандемии стал тяжелым испытанием для представителей бизнес-индустрии. Пандемия ударила, практически, по каждым направлениям деятельности.

Влияние пандемии на бизнес оказалось столь велико, что за год свою работу прекратило полтора миллиона индивидуальных предпринимателей и юридических лиц. По состоянию на 2021 год, не все смогли восстановить свое положение или хотя бы сохранить часть средств для поддержки работы. Лишь некоторые бизнесмены нашли способ остаться на плаву.

Влияние пандемии на бизнес сильнее всего сказалось на небольших компаниях, у которых не осталось средств на аренду помещений и выплату заработной платы сотрудникам. В первую очередь, это связано с простоем.

Весной 2020 года предприниматели были вынуждены остановить работу. Безусловно, изначально никто не планировал совсем прекращать деятельность, но в итоге вышло все так, что многие не смогли оправиться от простоя и потери крупных сумм прибыли.

Журнал Forbes подробно изучил изменения показателей бизнеса в 2020 году, а также рассмотрел ситуацию на примерах некоторых организаций, которые фактически потеряли свое дело, либо смогли восстановиться, но претерпели серьезные материальные потери.

Одним из ярких примеров, по мнению редакции Forbes, стала сеть кинотеатров «Люмен». Ее владелец П. Поникаровский отметил 2020 год, как самый худший и тяжелый за весь период существование его компании.

Прибыль кинотеатров упала на 70%, поскольку он был вынужден закрыть залы на длительный срок. Карантин затронул данную индустрию особенно сильно. Для кинотеатров месячная изоляция не действовала, они не работали гораздо больше, практически, полгода.

Именно это стало ключевой проблемой. Не было возможности и средств для восстановления своего положения.

В итоге Паникаровский понес серьезные убытки, которые за год составили почти 25 миллионов рублей, что нетипично для этого направления бизнеса.

Таких примеров очень много, и не каждый может похвастаться благоприятным итогом.

Влияние пандемии на бизнес в России и его постепенный распад — как это было?

Бизнесмены не сразу осознали серьезность проблемы, связанной с пандемией. Первоначальная реакция предпринимателей была спокойной. Несмотря на это, некоторые начали планировать свои действия на случай ухудшения ситуации.

Меняли направление деятельности, выводили бизнес в интернет, налаживали процессы удаленной доставки и т.д. Но занималась этим малая доля предпринимателей

Как показывала практика, бизнесмены не воспринимали коронавирус, как реальную угрозу, пока в марте 2020 года не была объявлена самоизоляция и карантин. Только после официального запрета на осуществление деятельности на срок в один месяц, предприниматели осознали возможные убытки, которые может принести пандемия.

Рекомендуем к прочтению: Корпоративное управление: модели, система, управление рисками

Что можно было сделать на тот момент? Существовало мало выходов из ситуации, которые бы помогли сохранить хотя бы часть прибыли. Не претерпеть убытки оказалось вообще невозможно. Государство стремилось помочь бизнесу, особенно малому, оно выделяло средства на выплату заработных плат, но длилось это только в первые месяцы, далее предприниматели справлялись своими силами. Именно это и стало ключевым моментом упадка бизнеса.

Как утверждают эксперты, исследовавшие проблему и рассмотревшие статистику работы предпринимателей, даже последующая помощь государства не вывела бы большинство бизнесменов на прежний уровень.

У них отсутствовали средства на закупку продукции и обеспечения работы. Оплата труда работников была лишь маленькой частью тех расходов, которые предприниматели несли в процессе работы.

Именно этот факт и послужил причиной такого упадка. В итоге огромное количество организаций и ИП просто закрылись, ведь их работа стала нецелесообразной.

Однако были и те, кто смог сохранить свое положение, пусть и претерпев существенные убытки. Более того, многие из них представители малого предпринимательства.

Как оказалось, наличие неофициально работающих сотрудников в совокупности с трудоустроенными по ТК РФ, может помочь сохранить бизнес. Такое положение дел было в плюс для владельцев компаний, но в минус для граждан, которые оставались без работы и не получали никаких выплат в период карантина.

Такой вариант выхода из положения нельзя считать законным, но по факту, на практике это серьезно помогло. Государство не стало разбираться и наказывать предпринимателей, поскольку основной его целью является поддержание и стабилизация экономического состояния страны.

Последствия пандемии — что делать предпринимателям?

Несмотря на то, что пандемия еще не завершилась, более того, прогнозы нестабильны, и ситуация может стать только хуже, бизнес все-таки смог «встать на ноги». Безусловно, показатели, отражающие количество предприятий, прекративших свое существование, очень высокие.

По факту, это большие потери для всей страны, поскольку ее экономическое состояние страдает. Налогов становится меньше, а соответственно, траты из бюджета, осуществленные в период карантина, не покрываются должным образом.

Все это создает риски увеличения цен, ставок, пошлин и прочих платежей. Мы уже можем это наблюдать. Даже деньги в банке свыше миллиона держать невыгодно. Так как введен подоходный налог на прибыль. Хотя хранение денег на депозите не покрывает даже инфляцию!

Самое время обратить к специалистам и заняться законной оптимизацией налогов. В этом вам может помочь наша юридическая фирма «Шмелева и Партнеры».

Опытные юристы помогут снизить налогооблагаемую базу на законных основаниях, чтобы вы смогли вложить сэкономленные средства на поддержку и развитие своего бизнеса. Также, мы поможем получить субсидии от государства.

Рекомендуем к прочтению: Оптимизация системы налогообложения в России и контроль за уклонение от налогов со стороны ФНС

Узнайте, как можно снизить налоги и получить субсидии на бесплатной консультации с юристом:

Мы оценим вашу ситуации и заранее скажем, сможем ли помочь, и какие есть варианты.

Как показывает статистика, больше всего пострадали рестораны, бары, кафе, парикмахерские, магазины одежды и обуви, а также кинотеатры.

И если последние в этом списке смогли восстановиться, поскольку предполагают наличие крупных сетей, то остальные лишь частично вернулись в строй.

По данным Платформы ОФД, которая обслуживает больше миллиона онлайн-касс российских бизнесменов, объемы продаж в сфере малого и среднего предпринимательства уменьшился на 91% за 2020 год.

По сравнению с 2019 годом, это полный упад всей системы. Именно малый бизнес создает основу экономике, а в России с этим возникло огромное количество проблем. Крупные предприятия способны защитить себя самостоятельно, но этого недостаточно для выхода из кризиса целой стране.

Таким образом, единственный выход для бизнеса в сложившейся ситуации, это пересмотр политики предприятий и использование всех имеющихся ресурсов для того, чтобы остаться в строю.

Возможны меры по:

- сокращению штата и кадровой оптимизации;

- снижению поставок и закупок;

- переводу бизнеса и сотрудников на удаленку;

- оптимизации налогов и получению субсидий;

- открытию новых или дополнительных направлений бизнеса.

Влияние пандемии на бизнес оказалось существенным. Однако, бизнес переживший пандемию и кризис, в дальнейшем сможет стать сильнее. Помните об этом и не опускайте руки!

А если вам необходимы качественные юридические услуги для бизнеса, то вы знаете к кому можно обратиться:

Источник: shmeleva-partners.ru

Российский бизнес после пандемии

Коронакризис вызвал существенные долгосрочные изменения условий ведения бизнеса российскими предприятиями и их бизнес-практик, показали результаты опроса. Эти изменения, в свою очередь, могут повлиять на конкурентную среду в экономике, рынок труда и цены.

26 января 2022 | Наталия Карлова, Елена Пузанова

Коронакризис вызвал существенные долгосрочные изменения условий ведения бизнеса российскими предприятиями и их бизнес-практик, показали результаты опроса. Эти изменения, в свою очередь, могут повлиять на конкурентную среду в экономике, рынок труда и цены.

26 января 2022 | Наталия Карлова, Елена Пузанова

Пандемия COVID-19 привела к изменению условий ведения бизнеса, некоторые из которых останутся в практике предприятий в долгосрочной перспективе. Опрос промышленных предприятий, проведенный по заказу Банка России, позволил выявить ряд возможных последствий этих изменений для бизнеса и всей экономики (подробно с результатами опроса можно ознакомиться по ссылке ).

Опрос проводился в мае – июне 2021 г. среди руководителей высшего звена и руководителей экономических подразделений 482 компаний из основных отраслей обрабатывающей и добывающей промышленности, за исключением топливно-энергетического комплекса. К моменту проведения опроса наблюдалось активное восстановление российской экономики: объемы ВВП достигли допандемийного уровня, большинство секторов вернулись на докоронакризисную траекторию роста, активизировалась инвестиционная активность, в том числе за счет увеличения кредитования, сокращалась безработица и росла занятость. В то же время разные опросные данные сигнализировали о замедлении активной фазы роста экономики: предприятия сообщали о росте издержек по причине сбоев глобальных производственно-логистических цепочек и ускорения роста цен на мировых товарных рынках и о высокой неопределенности перспектив в связи с эпидемической ситуацией.

Проведенный опрос позволяет сделать выводы, что в новой постпандемической реальности компании будут стремиться к пересмотру существующей бизнес-модели, которая теперь будет направлена прежде всего на снижение рисков – в области обеспечения безопасности сотрудников, финансовой устойчивости предприятия, надежности цепочек поставок. Соответствующие этим приоритетам изменения потребуют дополнительных издержек предприятий и могут стать проинфляционными.

Фаза адаптации

Одним из важнейших последствий пандемии COVID-19 стал разрыв логистических цепочек поставок, напрямую затронувший и российские предприятия. Их зависимость от импортных поставок к этому времени усилилась: если в опросе 2019 г. по той же самой выборке об использовании импортных сырья и материалов сообщали 65% предприятий, то в опросе 2021 г. – более 80%. Зависимость от импорта выросла как у экспортеров (с 75% до 88% предприятий), так и у неэкспортеров (с 48% до 76%).

Наиболее пострадавшими отраслями, прежде всего из-за разорванных цепочек поставок из Азии, оказались легкая промышленность, производство электрооборудования и автотранспортных средств. В этих отраслях на момент проведения опроса более 40% предприятий так и не восстановили выручку до докризисного уровня (в целом по выборке – не восстановили 33%, восстановили 36%, а у 31% выручка не снижалась).

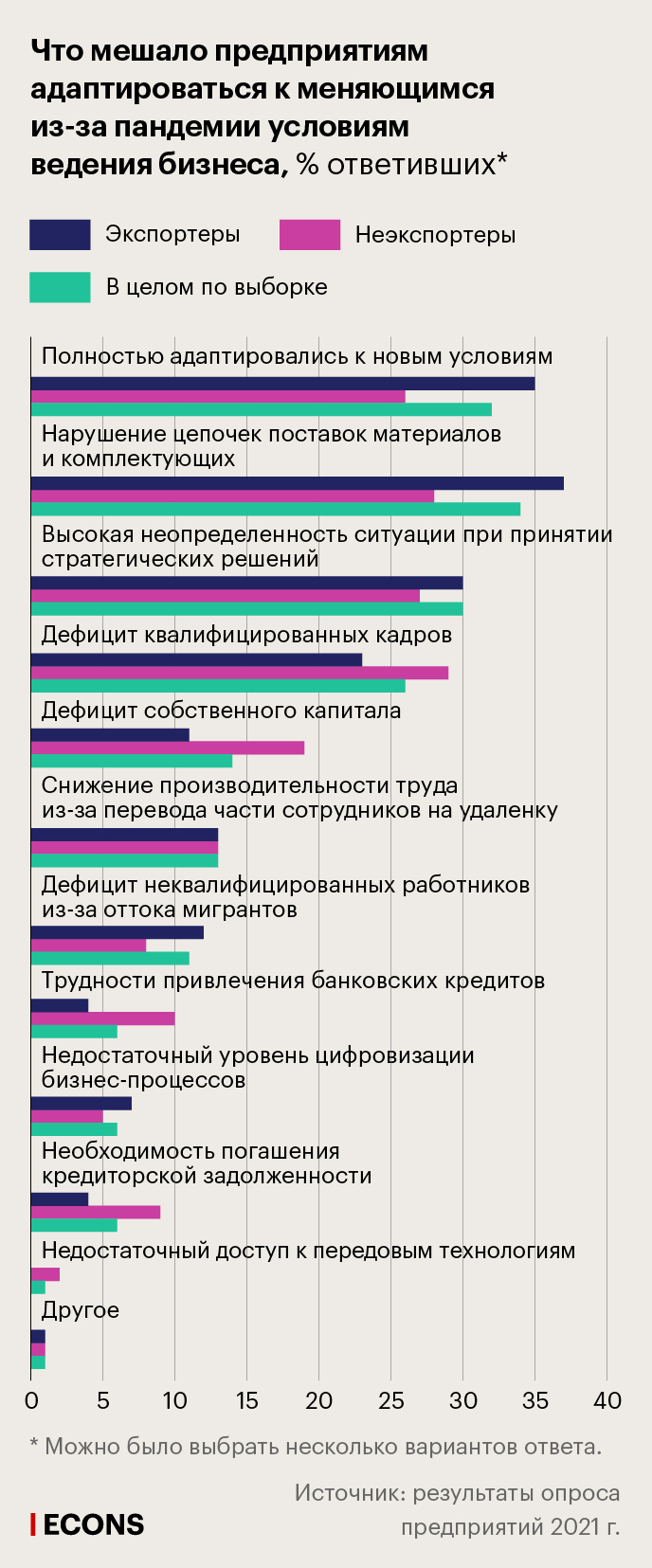

Как результат, нарушение цепочек поставок предприятия назвали основным препятствием для бизнеса – около трети производителей все еще находятся в процессе поиска новых поставщиков, укрепления и создания более эффективной системы снабжения.

Второй по значимости фактор, препятствующий адаптации к новым условиям, связан с неопределенностью при принятии стратегических решений в условиях усиления/продления ограничительных мер. На третьем месте – дефицит квалифицированных кадров, на который указали более четверти опрошенных. Эта «тройка» ведущих факторов, мешающих приспособлению к новым условиям, совпала у всех групп компаний, независимо от степени восстановления выручки относительно докоронавирусных показателей.

Для ускорения выхода из кризиса предприятиям пришлось перестраивать многие бизнес-процессы – в первую очередь процессы управления персоналом (отметили 45%) и закупки сырья и материалов (40%).

У предприятий фармацевтической промышленности и автомобилестроения приоритетным направлением значительных изменений были процессы, связанные с планированием (у более чем 60% опрошенных компаний указанных отраслей). В металлургии, а также в производстве машин и оборудования, химической продукции более трети респондентов отметили, что провели трансформацию ИТ-обеспечения. Деревообрабатывающих и фармацевтических предприятий в большей степени коснулись изменения в стратегическом управлении (35% и 45% соответственно). Производителям продукции легкой промышленности потребовалось выстраивать онлайн-продажи (отметили 35%).

Среди ключевых факторов риска, влиявших на работу предприятий в 2021 г., более половины (54%) назвали колебания курсов валют: валютные риски в одинаковой степени волновали как предприятия, которые используют импортные составляющие в производстве (56%), так и экспортеров (55%). Другими важнейшими факторами риска были эпидемические риски (42% опрошенных) и структурные изменения спроса (35%).

Особую обеспокоенность вызывает тот факт, что в условиях перевода многих бизнес-процессов на удаленный режим компании не уделяют должного внимания рискам кибербезопасности: эти риски не отметило ни одно из опрошенных предприятий.

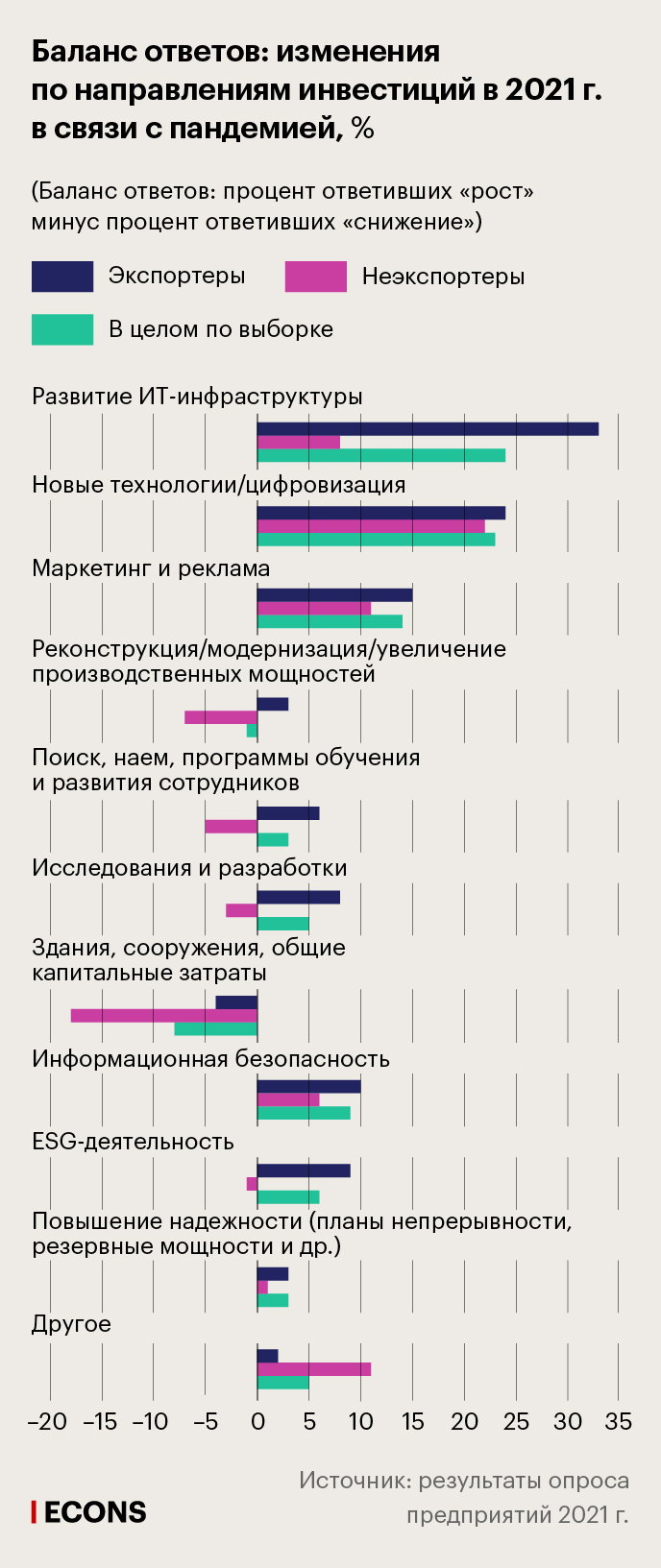

При этом почти треть компаний в 2021 г. увеличили свои расходы на развитие ИТ-инфраструктуры и цифровизацию бизнеса по сравнению с запланированными ранее объемами вложений. Это было вызвано необходимостью наладить процессы удаленной работы, автоматизировать и ускорить взаимодействие с клиентами, сотрудниками и поставщиками.

Рост расходов на цифровизацию и ИТ-инфраструктуру происходил на фоне сокращения капитальных инвестиций у всех групп компаний, включая те, у кого выручка восстановилась и у кого она не снижалась: корректировка инвестиционных планов стала одним из способов адаптации предприятий к новым условиям. Неэкспортеры сокращали капитальные вложения чаще, чем экспортеры.

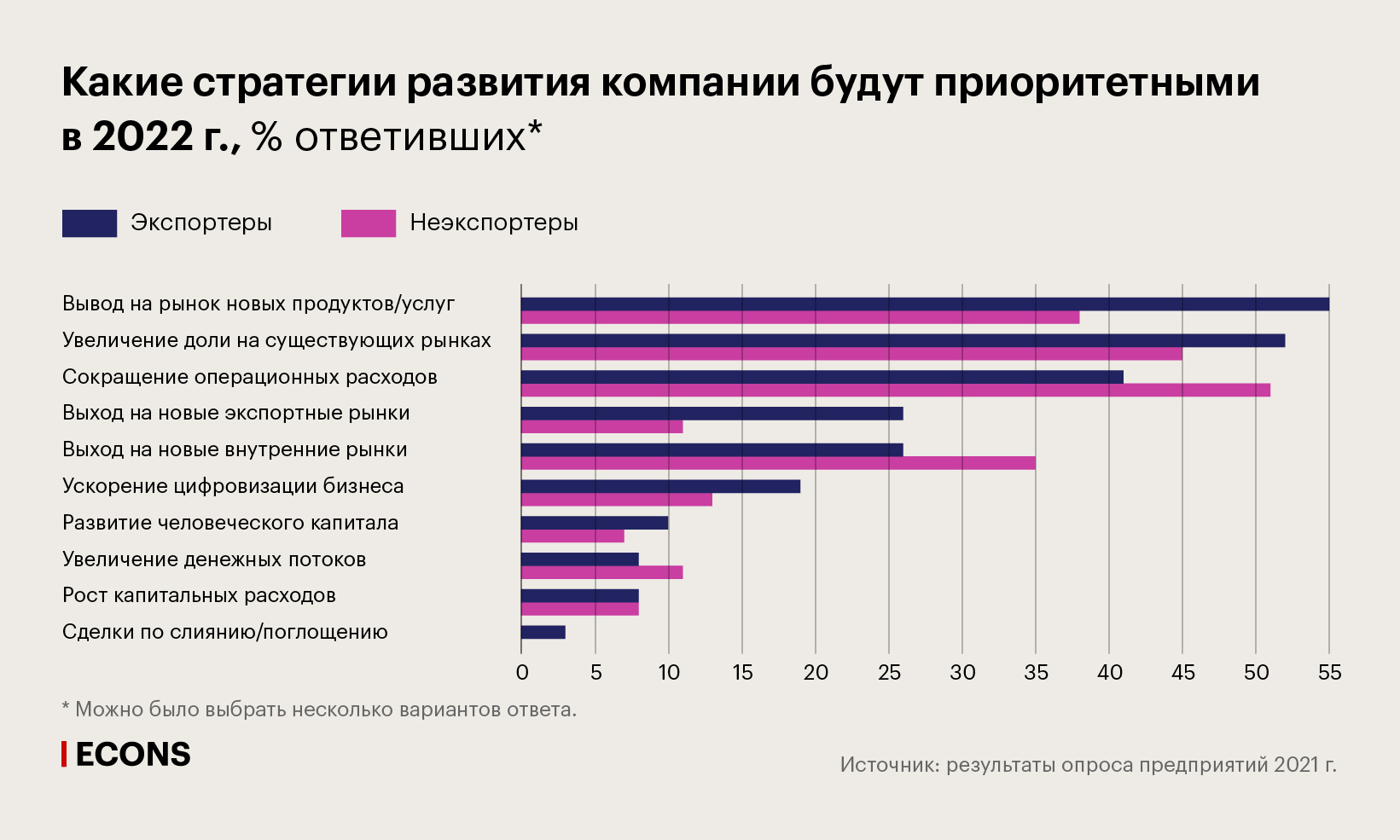

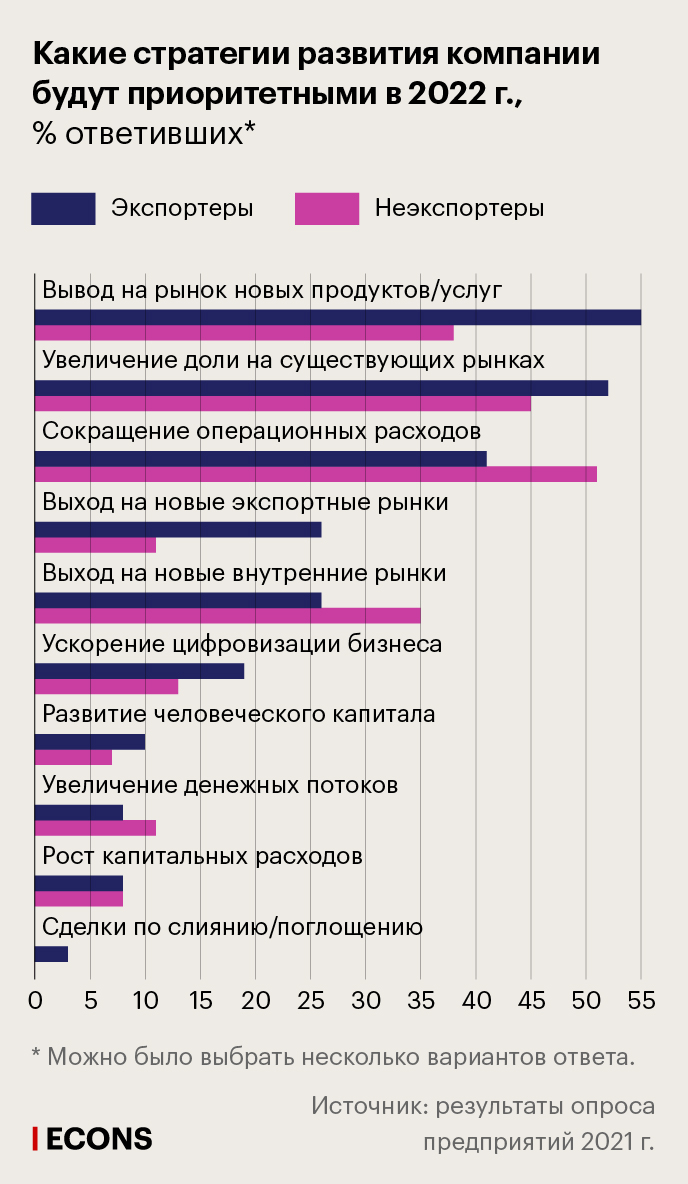

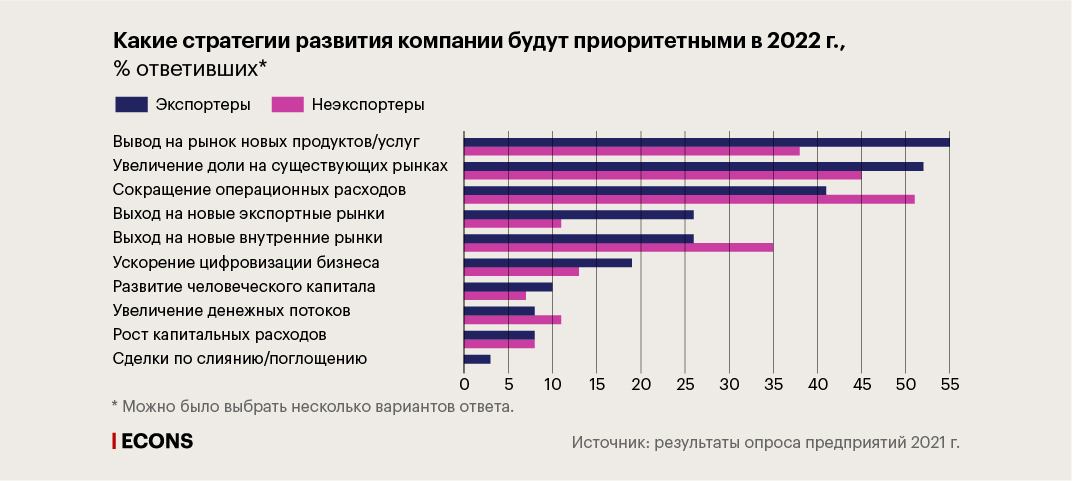

Стратегии развития на 2022 год

Ускорение цифровизации в планах предприятий на 2022 г. отходит на второй план (только 20% планируют дальнейшее наращивание цифрового потенциала), при этом увеличение капитальных расходов ожидает всего 8% компаний. Это может свидетельствовать о предстоящем торможении роста инвестиций в промышленности.

Кроме того, кризис может замедлить переход промышленных предприятий к низкоуглеродным моделям производства. Климатическая политика в России особенно активизировалась в 2021 г. благодаря введению трансграничного углеродного регулирования в ЕС, а также проведению климатической конференции ООН , где страны взяли на себя обязательства по снижению выбросов парниковых газов. Все это должно было стимулировать компании к более активному инвестированию в снижение выбросов. Однако, согласно результатам опроса, необходимость перехода к низкоуглеродной экономике вызвала рост инвестиционных планов в области ESG лишь у 13% предприятий, 80% организаций сохранили инвестиции на такие программы в соответствии с запланированными ранее, в то время как 7% в условиях пандемии вынуждены были сократить свои расходы в этом направлении.

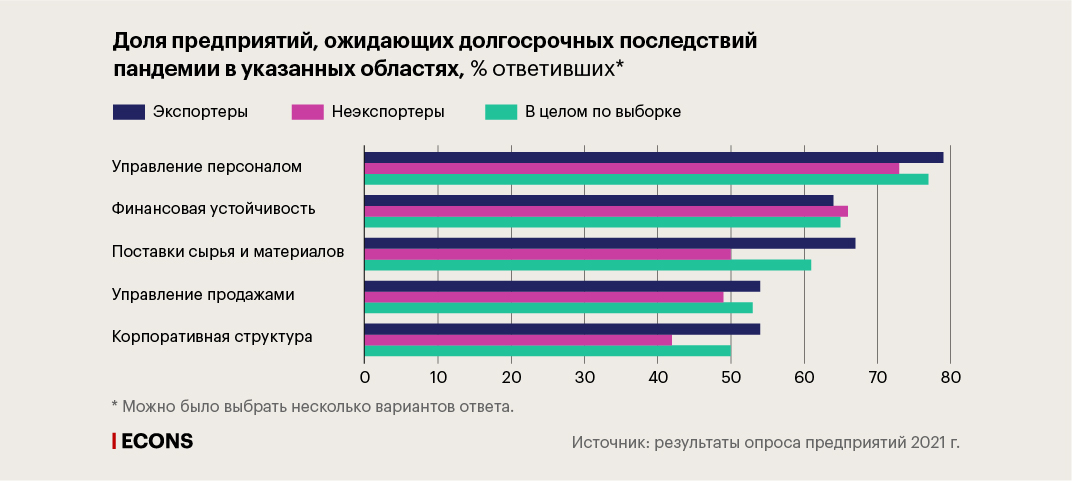

Долгосрочные последствия пандемии

Долгосрочные последствия в связи с COVID-19 коснутся в основном управления персоналом (отметили 77% предприятий), финансовой устойчивости (65%), поставок сырья и материалов (61%).

Почти половина опрошенных предприятий (48%) планируют усиление акцента на защите здоровья и безопасности сотрудников, обращая внимание на социальную составляющую ESG-программ: с началом пандемии компании осознали, к каким последствиям может привести недооценка работы в этой области.

Если в 2020–2021 гг. политика промышленных предприятий в отношении занятости характеризовалась высокой интенсивностью набора персонала в условиях кадрового дефицита, то в дальнейшем компании намерены провести оптимизацию должностных обязанностей с целью сокращения числа сотрудников – об этом заявили 28% респондентов. Оптимизация штата позволит уменьшить расходы, в том числе связанные с обеспечением безопасности персонала, и повысить эффективность трудового коллектива. Прошедшая в период пандемии автоматизация отдельных рабочих процессов и передача непрофильных задач на аутсорсинг также будут способствовать сокращению численности сотрудников. Для удержания действующих работников 27% предприятий планируют увеличение фонда оплаты труда, а 18% – повышение их уровня квалификации.

А такое последствие коронакризиса, как большее распространение формата удаленной или гибридной занятости, в отношении российских предприятий промышленного сектора не нашло подтверждения. Хотя в планах на ближайшие 12 месяцев около 50% предприятий отметили возможность использования смешанного, а 18% предприятий – полностью удаленного режима работы для части своих сотрудников (в основном не более 10% штата), на долгосрочном горизонте лишь 11% опрошенных компаний ожидают перевода также небольшой части работников на дистанционный формат на постоянной основе. По объективным причинам лишь ограниченные бизнес-процессы промышленного предприятия могут быть перенесены в онлайн-пространство. Однако распространение удаленной/гибридной занятости для отдельных категорий сотрудников могло бы принести значительный положительный эффект промышленности за счет расширений возможностей найма высококвалифицированного персонала из других регионов.

Непопулярность этого формата занятости среди российских предприятий, по-видимому, может быть связана с недостаточной цифровизацией компаний и недостатком цифровых навыков у сотрудников (расходы на цифровизацию и ИТ увеличила только треть компаний), а также с недостаточным покрытием территории страны высокоскоростным доступом к интернету.

Большое количество предприятий (65%) намерено также провести долгосрочные изменения в сфере сохранения финансовой устойчивости. Среди наиболее распространенных последствий пандемии – повышение маржинальности продаж и увеличение нормы прибыли (об этом заявили 28%). Порядка 24% предприятий будут накапливать «финансовую подушку» на случай новых кризисов, что может отвлекать ресурсы от инвестиций в развитие. В совокупности с ожидаемым сокращением среднесрочных/долгосрочных инвестиционных программ (которое отметили 22%) это формирует факторы, которые будут оказывать негативное влияние на инвестиционную активность промышленных предприятий в ближайшие годы. А рост маржинальности за счет увеличения наценки товаров несет риски повышенного роста цен.

Как следствие пандемии, формируются новые тенденции в области организации закупок сырья и материалов: это прежде всего выражается в увеличении на предприятиях нормы запасов сырья и материалов (отметили 31%). Пандемия показала, что сбои в цепочке поставок могут быть повсеместными и носить длительный характер, что заставило предприятия пересмотреть систему управления запасами с учетом существующих транспортно-логистических рисков. В то же время наращивание запасов может привести к росту издержек на хранение и выводу из оборота операционных средств.

Около 26% предприятий заинтересованы в диверсификации структуры поставщиков, что будет способствовать устойчивости бизнеса к рискам срыва поставок. При этом локализация цепочек поставок может не получить широкого распространения – переориентироваться на отечественных поставщиков планирует только 21% предприятий (притом что от импорта зависят более 80%), что, возможно, связано с отсутствием либо низким качеством отечественных аналогов импортным материалам.

Таким образом, в новой реальности компании будут стремиться прежде всего к снижению разных рисков (связанных с безопасностью сотрудников, финансовым положением, цепочками поставок). Связанный с этими приоритетами рост издержек (расходов на защиту здоровья и безопасности сотрудников, увеличение фонда оплаты труда для удержания существующих кадров, увеличение нормы запасов), а также повышение маржинальности продаж могут стать проинфляционными факторами.

Источник: econs.online