Разбираемся, какие налоги нужно платить, если продаёте товары на маркетплейсе. Узнаете, как не запутаться в вычислениях и облегчить работу.

В этой статье:

- Как строится работа с маркетплейсами

- Кто может продавать товары на маркетплейсе

- Какие налоги платят самозанятые на маркетплейсах

- Какие налоги с маркетплейсов платить при ОСНО

- Какие налоги платить при УСН для маркетплейсов

- Как быстро посчитать налог по УСН при работе с маркетплейсами

- Ещё больше возможностей SelSup для вашего бизнеса

Как строится работа с маркетплейсами

Маркетплейсы – это интернет-площадки, на которых тысячи продавцов продают свои товары. Отношения сторон строятся на базе агентского договора. Маркетплейс – это агент. Он не выкупает товары у селлеров, а только помогает их продвигать на витрине и организует продажу. Агент хранит товары, доставляет покупателям, принимает от них деньги и за всё это получает вознаграждение – комиссию.

Какие налоги я должен заплатить, продав свой бизнес

Товар переходит в собственность покупателя напрямую от селлера.

Подробности взаимоотношений маркетплейса и продавца перечислены в оферте. Это главный документ, который стоит внимательно прочитать перед началом работы. Тогда неожиданностей не будет.

Кто может продавать товары на маркетплейсе

На маркетплейсах товары могут продавать 3 категории продавцов:

- юридические лица,

- индивидуальные предприниматели,

- самозанятые.

Самозанятые могут реализовывать только те товары, которые произвели собственными руками . Чаще всего торгуют игрушками, сумками, украшениями ручной работы. Перепродавать чужие товары самозанятым запрещается.

Индивидуальные предприниматели на патентной системе налогообложения не могут использовать маркетплейсы для продажи своих товаров и услуг. Но можно совмещать режим ПСН с упрощённой или общей системой налогообложения.

Организации на УСН и на ОСНО работают без ограничений.

Какие налоги платят самозанятые на маркетплейсах

Самозанятые платят налог на профессиональный доход (далее НПД). Он составляет 4%, если покупатель является физическим лицом, 6 % – если юрлицом.

Самозанятым запрещается нанимать сотрудников, а доход должен быть не более 2,4 млн рублей в год.

Если индивидуальный предприниматель решил сменить вид деятельности и заняться продажей мебели ручной работы на Wildberries, он тоже может оформить режим НПД и сэкономить на налогах. В этом случае он будет платить только налог на профессиональный доход как самозанятый. Статус ИП сохранится, но работать по нему будет запрещено.

Покупатели маркетплейсов – физические лица, поэтому НПД самозанятого составляет в этом случае 4% от дохода.

Налог на добавленную стоимость самозанятые не платят. Его не нужно включать в стоимость товара.

Налог на профессиональный доход рассчитывается автоматически. Вычислять ничего не нужно. Налог с продаж на маркетплейсах видно в программе «Мой налог».

Как платить налоги с продаж на маркетплейсах? С какой суммы и Как автоматизировать?

При продаже товара самозанятые самостоятельно формируют чек в программе «Мой налог». Нужно указывать итоговую стоимость товара с учётом всех скидок и акций. Чеки можно пробивать на своё усмотрение: на каждую продажу, объединять по несколько или вносить все разом за один день. Налог самозанятого на маркетплейсах рассчитывается автоматически от каждого чека.

Если товар вернули, необходимо аннулировать чек о продаже. Если в нём было несколько товаров, то на оставшиеся понадобится создать новый чек.

Про налог на профессиональный доход можно почитать на сайте Федеральной налоговой службы.

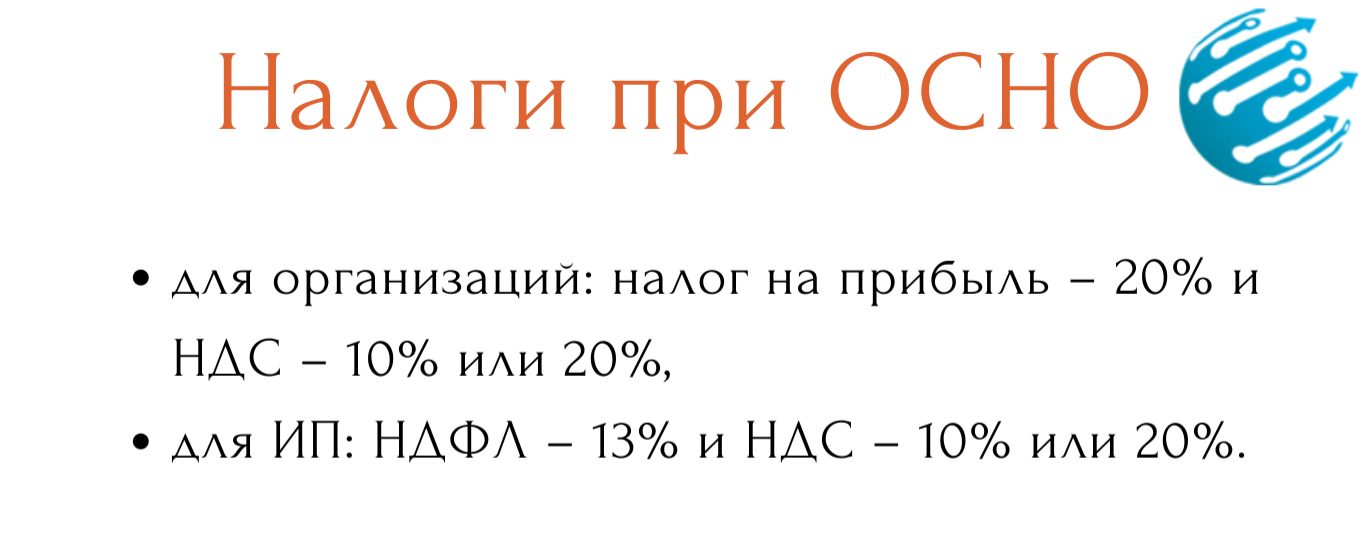

Какие налоги с маркетплейсов платить при ОСНО

ОСНО – общую систему налогообложения – могут использовать организации и индивидуальные предприниматели без ограничений.

При регистрации ИП режим ОСНО выбирается автоматически, если предприниматель не написал заявление о смене на другой.

На ОСНО селлеры платят по 2 налога при работе с маркетплейсами .

Размер НДС зависит от категории товара. Так, 10% начисляется для медицинских, детских товаров и книг. Основная масса товаров облагается налогом в 20%.

При определении цены товара, селлеры сами включают НДС в стоимость. Так, при продаже по FBO со склада Ozon, в УПД-2 указывается цена товара с НДС.

Подробнее про НДС можно почитать здесь , про налог на прибыль здесь , про НДФЛ здесь .

Селлеры получают отчёты комиссионеров от маркетплейсов и отражают выручку в бухгалтерии. Расходы тоже нужно учитывать и подтверждать закрывающими документами.

ОСНО – довольно сложный режим, без бухгалтера не обойтись. Поэтому его применяют в основном крупные организации, которым выгодно работать с НДС.

Более мелкие организации и индивидуальные предприниматели, которые не хотят тратиться на бухгалтера, обычно используют упрощённый режим налогообложения.

Какие налоги платить при УСН для маркетплейсов

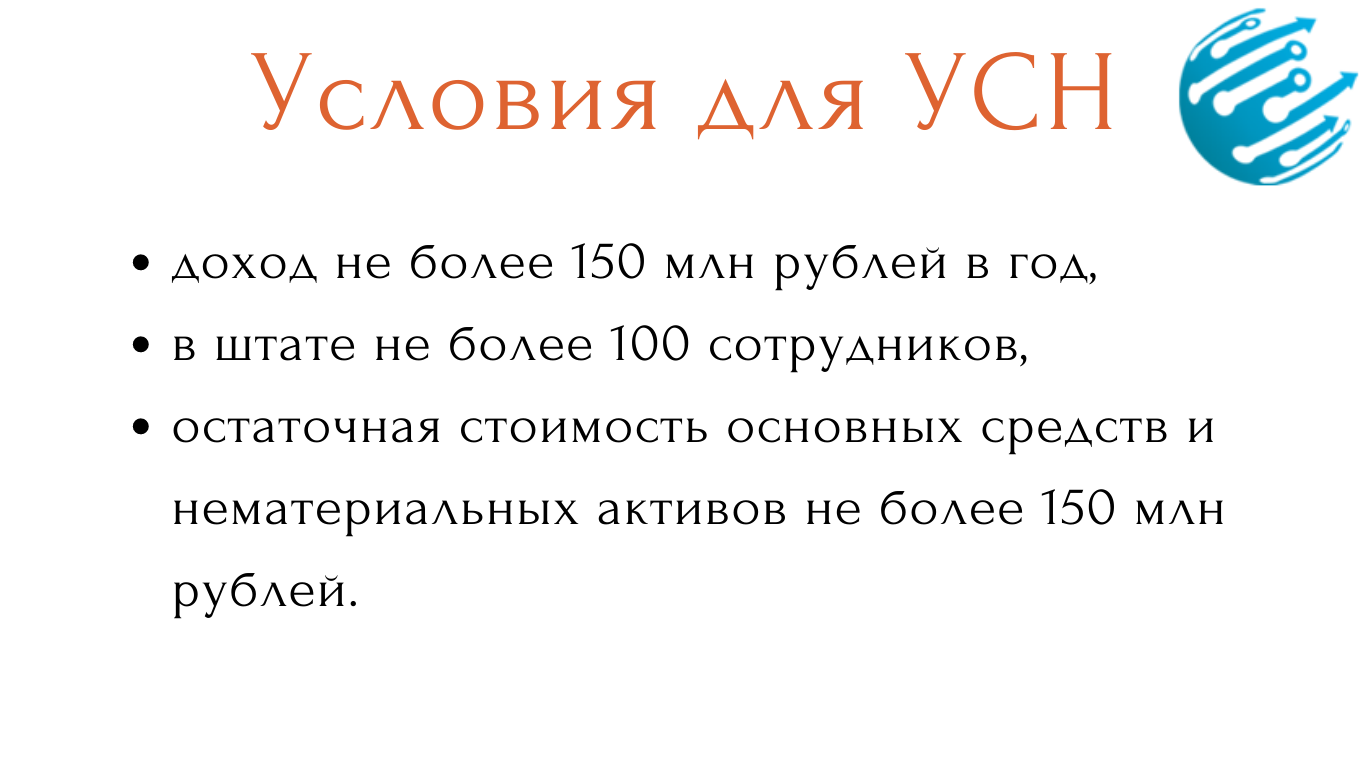

УСН при работе с маркетплейсами – наиболее популярный вид. Упрощённую систему налогообложения могут использовать юридические лица и индивидуальные предприниматели.

Единый налог по УСН заменяет НДФЛ и НДС.

Налог на добавленную стоимость при «упрощёнке» платят только импортёры, когда ввозят продукцию в Россию.

При УСН датой получения доходов по агентскому договору считается дата, когда на банковский счёт селлера поступили деньги от маркетплейса.

Доход селлера – это сумма, которую маркетплейс получил от покупателей при продаже товаров. Она фиксируется в отчёте комиссионера .

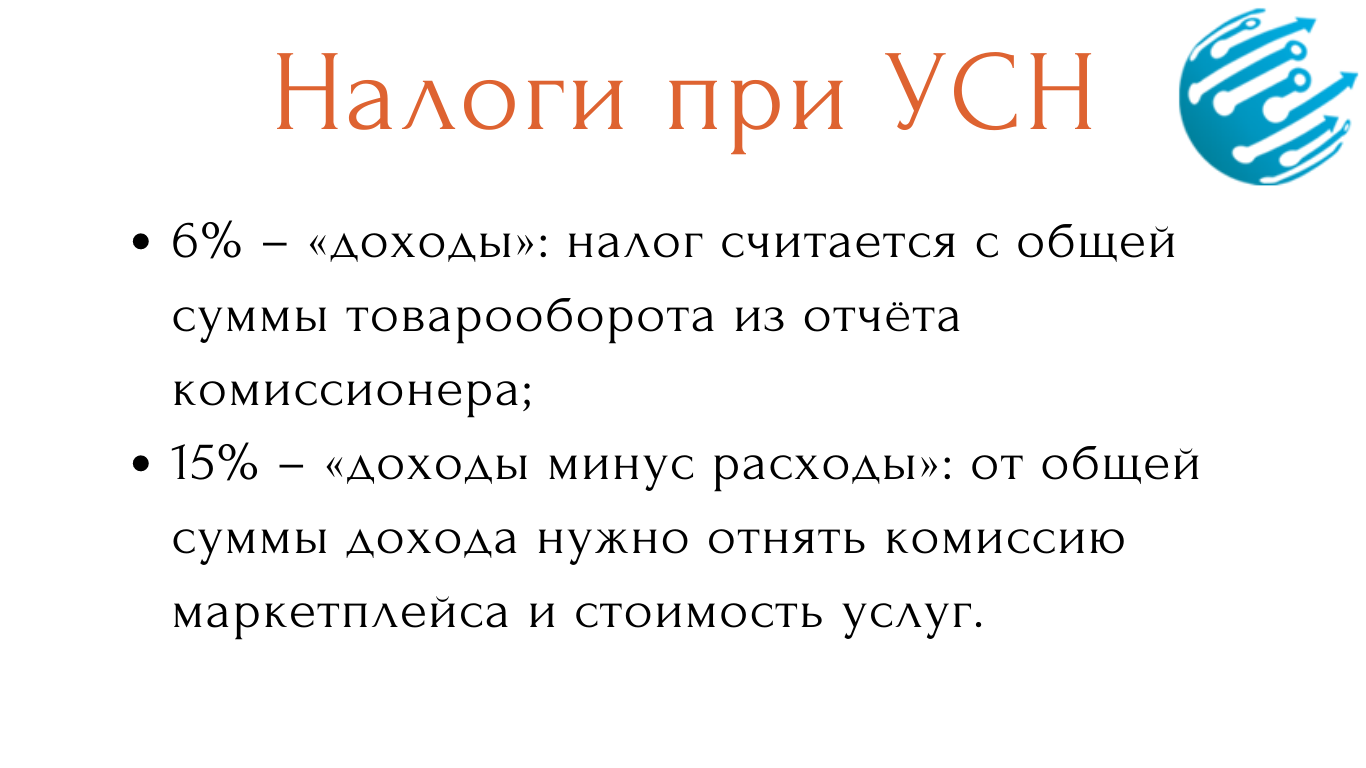

УСН при работе с маркетплейсами бывает двух видов.

Размер ставки зависит от региона деятельности предпринимателя. По закону местные власти могут устанавливать свои показатели в пределах, ограниченных государством. По схеме «доходы» ставка варьируется от 1 до 6%, по схеме «доходы минус расходы» – от 5 до 15%.

По обеим схемам если дохода за период нет, необходимо оформить нулевую декларацию.

УСН «доходы» на маркетплейсах проще, а «доходы минус расходы» сложнее и объёмнее, но может быть выгоднее, если расходы составляют 50% оборота и выше. Главное подтвердить их документами. Тогда чистая прибыль оказывается значительно меньше, а значит, и налог, который предстоит заплатить. Минимальна сумма налога – всего 1% от доходов за год. Расходы, которые можно учитывать, перечислены в статье 346.16 Налогового кодекса РФ .

Кроме единого налога предприниматели на «упрощёнке» платят страховые взносы за себя и за наёмных работников, если они есть. Без льгот страховые взносы платят по ставке 30%, из которой 22,5% идёт на пенсионное страхование, 5,1% – на медицинское страхование, 2,9% – на страхование при временной нетрудоспособности или в связи с материнством. Список льгот перечислен в п. 1 статьи 427 Налогового кодекса.

Более подробно об упрощённой системе налогообложения можно почитать на сайте ФНС.

Как быстро посчитать налог по УСН при работе с маркетплейсами

Селлеры могут попасть на штрафы от налоговой, если неправильно посчитают сумму налога.

Так, продавцы Озон по схеме «доходы» 6% могут ошибочно взять за основу сумму, которую маркетплейс перевёл на счёт, а потом ещё отнимают от неё комиссию. В итоге незаконно уменьшают налоговую базу. Или, наоборот, по схеме «доходы минус расходы» 15% забывают вычесть из базы налога услуги маркетплейса. Таким образом увеличивают свой налог.

Избежать путаницы и упростить работу помогает программа для продаж на маркетплейсах SelSup. Наши клиенты, работающие на Wildberries и Ozon, вручную вообще ничего не считают. Они просто заходят в SelSup и проверяют сумму своего налога.

Система автоматически вычисляет налог по УСН для маркетплейсов . Результаты разбиваются по кварталам.

SelSup экономит время и позволяет забыть о спорах с налоговой.

Ещё больше возможностей SelSup для вашего бизнеса

Расчёт налогов – это только малая часть того, что умеет наша программа. С помощью SelSup можно вести полный финансовый учёт для маркетплейсов : контролировать доходы и расходы. Бухгалтер не понадобится. В интерфейсе отображаются только действительно нужные данные в понятном формате.

Вы всегда будете знать, сколько зарабатываете от продажи товаров на Wildberries, Ozon, ЯндексМаркет, СберМегаМаркет и Aliexpress. Сервис подходит для FBO и FBS. Можно сравнивать периоды, маркетплейсы, организации. Можно смотреть финансовую отчетность по бизнесу в целом. В любое время и в любом месте.

Товарная аналитика помогает управлять каталогом, выявлять прибыльные товары и вовремя избавляться от нерентабельных позиций. SelSup покажет, стоит ли участвовать в акции и рассчитает потенциальную прибыль. С помощью ABC-анализа можно понимать, на какие товары делать упор.

А ещё SelSup это максимальный набор инструментов для продаж со склада продавца по FBS. Интеграция по API позволяет собирать заказы, автоматически генерировать штрихкоды, печатать этикетки и необходимые для отгрузки документы. Быстро и без ошибок.

У нас есть тарифы для любого бизнеса и бесплатный период 14 дней.

Подписывайтесь на нас на других ресурсах:

Источник: selsup.ru

Надо ли платить налоги при продаже подержанных вещей

Представьте: вы решили купить себе новый ноутбук. Но старый всё ещё работает, а потому выкидывать его жалко. Зато можно продать — например, через сайт бесплатных объявлений. Старые диваны, техника, даже оставшиеся от ремонта стройматериалы — на всё реально найти своего покупателя.

Но когда заработанные на б/у вещах суммы становятся существенными, возникают логичные вопросы: а что с налогами? Что будет, если государство узнает о заработке, — не грозит ли это штрафами? Давайте найдём ответы.

Считается ли выручка за подержанные вещи доходом

Разумеется. Вы продаёте что‑то, что вам принадлежит, и получаете деньги. Это определённо доход. Даже если ваше вознаграждение не купюры, а, скажем, корзина кабачков — то есть прибыль в натуральной форме, это тоже считается.

Если человек продаёт квартиру, ни у кого не возникает сомнений, что он получает доход. Большинство людей знает, что с такой сделки надо платить налог. С остальным имуществом аналогично. Деньги от продажи автомобиля, смартфона, миксера, рулона обоев — всё считается доходом. И в теории может быть обложено НДФЛ.

Но обычно этого удаётся избежать.

Когда налог не надо платить вовсе

Если вы владели вещью дольше трёх лет, доход от её продажи освобождается от налога. Исключение — когда речь идёт о недвижимости, там срок продлевается до пяти лет, если жильё не единственное. Но мы не о квартирах.

Допустим, вы пользовались вашей беговой дорожкой, телефоном, тостером больше трёх лет, а потом продали. Тогда декларировать эту прибыль и платить налог не нужно. Если вы просто хранили вещь в коробке и даже не распаковывали — тоже. Можно смело избавляться от неё за любые деньги и без всяких опасений.

Идеально при этом иметь документ, который подтвердит дату покупки. Однако в целом налоговая не зверствует с проверками, потому что ситуаций, когда человек должен заплатить государству за продажу подержанных вещей, ничтожно мало. Об этом дальше.

Когда налог начисляется и как его не платить

Если вы владеете вещью менее трёх лет, доход от её продажи облагается налогом. Но есть два вычета:

- В размере расходов. Вы в своё время уже потратили деньги, чтобы приобрести эту вещь. Значит, доходом будет не вся полученная от покупателя сумма, а разница между ней и вашими расходами. Например, в разгар пандемии вы купили беговую дорожку за 30 тысяч рублей. Через год решили продать её за 20. Если сравнить две суммы, получается, что вы даже в минусе — дохода нет. Единственный нюанс — хорошо бы иметь чек, который подтверждает ваши траты.

- На сумму в 250 тысяч рублей. Если подтвердить расходы нечем, всегда можно воспользоваться вторым видом вычета. Государство не взимает процент с прибыли в размере до 250 тысяч, которая была получена при реализации любого имущества, кроме недвижимости. То есть, если вы продали картину, корзину, картонку и маленькую собачонку (которая тоже считается имуществом) и заработали на этом меньше 250 тысяч, налог платить не надо.

Вариант вычета можно выбрать. Например, вы купили игровую приставку за 30 тысяч рублей. Через год решили её продать. Доллар вырос относительно рубля, и вы предлагаете её покупателю за 35 тысяч рублей. Чек на руках, и вы можете воспользоваться вычетом в размере расходов. Но выгоднее вариант с суммой в 250 тысяч.

В первом случае нужно заплатить налог с 5 тысяч, во втором — не надо платить ничего.

Раньше, чтобы всё сделать по закону, о доходе нужно было заявить в налоговую — подать декларацию 3‑НДФЛ. Сейчас, если вы продаёте вещи по цене ниже 250 тысяч рублей, ничего делать не нужно . Причём это работает даже для нескольких товаров, если общая сумма ниже 250 тысяч.

Когда вы продаёте б/у сокровище дороже, по закону нужно предоставить декларацию. При этом можно воспользоваться первым видом вычета и не платить налог, если расходы на покупку были выше доходов.

Что стоит запомнить

- Деньги, которые получены от продажи подержанного имущества, считаются доходом.

- Если вы владели вещью дольше трёх лет, никаких налогов платить не нужно. Смело продавайте.

- Если товар был в собственности менее трёх лет, доход теоретически облагается налогом. Но есть два вычета, которые позволяют в большинстве случаев его не платить.

- Из двух вычетов можно выбрать тот, что лучше подходит.

- Пока доходы от продажи б/у вещей меньше 250 тысяч рублей, уведомлять о них налоговую не нужно.

- Если прибыль больше 250 тысяч, по закону положено подать в ФНС декларацию 3‑НДФЛ. Это не лишает возможности получить вычет по расходам.

- Как назначить цену на б/у вещь при продаже в интернете

- Как продавать б/у вещи в интернете, чтобы их покупали

- Как узнать задолженность по налогам

Источник: lifehacker.ru

Налоги с продажи коммерческой недвижимости юридическим лицом

Продавая коммерческую недвижимость, юридическое лицо сталкивается с необходимостью уплатить с операции налоги. Для того чтобы итоговая сумма обязательств перед бюджетом не стала для руководителя компании сюрпризом, необходимо заранее ознакомиться с законодательной базой, правилами и сроками перечисления обязательных платежей. Помимо этого, важно уже на подготовительном этапе исключить все возможные риски для компании и обезопасить ее от излишнего внимания контролирующих органов. В каких случаях фирма должна перечислять в бюджет налоги с продажи коммерческой недвижимости, каков их размер и порядок уплаты, а также что делать предпринимателю, если ИФНС заинтересовалась сделкой, об этом наша статья.

При каких условиях и какой налог нужно платить с продажи коммерческой недвижимости?

Реализация коммерческой недвижимости юрлицом облагается налогом всегда. Разница определяется лишь тем, на какой системе налогообложения находится компания, общей или упрощенной. Льгот при продаже такого имущества законодательством не предусмотрено.

Налогоплательщиком выступает лицо, получившее доход, то есть продавец. Статья 41 Налогового кодекса РФ указывает на то, что под доходом подразумевается выгода предприятия, выраженная в денежной или натуральной форме.

Какой налог с продажи коммерческой недвижимости платят компании на упрощенной системе налогообложения?

В случае применения такого режима компания фирма платить налог как с доходов, так и с разницы между полученными доходами и произведенными расходами. В первом случае ставка налога составит 6 процентов, во втором — 15 процентов. Регионы вправе снижать установленные федеральным законодательством ставки вплоть до 0%, поэтому перед тем, как рассчитать налог с продажи коммерческой недвижимости, есть смысл ознакомиться с региональным законодательством в этой области. Компании, выбравшие объектом налогообложения “доходы-расходы”, вправе уменьшить полученный доход на сумму расходов, однако делается это не одномоментно, а на протяжении нескольких лет, точный срок зависит от срока полезного использования конкретного объекта. УСН предполагает кассовый метод учета доходов и расходов, означающий формирование базы по налогу непосредственно в момент фактического поступления или списания денежных средств.

Налоги с продажи коммерческой недвижимости при общей системе налогообложения

При продаже имущества фирмой на общем режиме актуальны два платежа — налог на прибыль и НДС. Предприятия на общей системе могут снять с учитываемой базы по налогу на прибыль осуществленные компанией расходы. Подобные расходы включаются не одномоментно при реализации, а равномерно в течение периода владения объектом. Налог на прибыль компании платят с разницы между суммой реализации и остаточной стоимостью по ставке 20%, ставка НДС также составляет 20% и исчисляется с продажной цены. Несмотря на то, что формально НДС платит продавец, сумма включается в цену объекта, поэтому фактическим плательщика налога становится покупатель.

Если целью приобретения объекта не являлось коммерческое назначение, а покупался он исключительно для перепродажи, можно учесть недвижимость как товар. Тогда базой для исчисления налога на прибыль будет разница между продажной и покупной ценой объекта.

Как юридическое лицо платит налог с продажи коммерческой недвижимости?

Компания перечисляет налог с продажи коммерческой недвижимости юридическим лицом в адрес налоговой инспекции по месту регистрации в регламентированные сроки. Помимо этого, фирма должна представить в инспекцию отчетность, подтверждающую сумму, заявленную к уплате.

Авансы по налогу на прибыль уплачиваются раз в месяц или раз в квартал. Правом на ежеквартальный платеж обладают следующие юридические лица:

- организации, чей доход в среднем не превышает 15 млн рублей за последние 4 квартала;

- бюджетные учреждения;

- иностранные юрлица, работающие в России через представительства;

- участники простых товариществ;

- выгодоприобретатели в части их доходов по договорам доверительного управления;

- инвесторы, участвующие в соглашениях о разделе продукции.

Все остальные организации платят налог ежемесячно до 28 числа каждого месяца. Сумма налога за год перечисляется в бюджет всеми организациями до 28 марта следующего года.

Налог на добавленную стоимость предприятия оплачивают ежемесячно не позднее 25 числа.

Фирмы на упрощенной системе налогообложения осуществляют авансовые платежи ежеквартально до 25 числа месяца следующего за отчетным кварталом. Итоговая сумма налога перечисляется не позднее 31 марта следующего года.

Что делать, если налоговая заинтересовалась сделкой по продаже коммерческой недвижимости?

Теоретически под дополнительную проверку налоговой инспекции может попасть любая сделка по продаже коммерческой недвижимости, однако на практике инспекторы вероятнее всего заинтересуются операцией в следующих случаях.

- Заключение сделки с фирмой-однодневкой. Такая компания может выступать посредником в сделке купли-продажи, поэтому важно на этапе подготовки к подписанию договора проверить юридическое лицо, которое фактически в нем прописано. Все документы, которые удалось получить проверки (выписки от открытых источников, скриншоты интернет-страниц и т. п.), нужно распечатать и приложить к делу. Впоследствии, если компании придется доказывать отсутствие намерений вступать в сотрудничество с недобросовестным покупателем, любые доказательства проявления фирмой своей коммерческой осмотрительности ей очень пригодятся.

- Подозрение в формальности сделки. Иными словами, инспекторы могут предполагать, что сделка была осуществлена только на бумаге, а продавец и покупатель преследовали совсем иные цели. Для подтверждения факта продажи объекта могут потребоваться не только документы (договоры, передаточные акты и т. п.), но и доказательства наличия ресурсов и целей для покупки или продажи.

- Занижение стоимости. Несмотря на то, что стороны могут сами устанавливать договорную цену имущества для продажи, многократное ее отклонение от кадастровой стоимости вероятнее всего привлечет внимание налоговой инспекции. Проверяющие могут усмотреть необоснованную налоговую выгоду и произвести доначисление налогов, штрафов и пеней. Для того чтобы этого избежать, непосредственно перед заключением договора рекомендуется обратиться в независимую оценочную компанию за отчетом о реальной стоимости объекта.

Вне зависимости от того, по какой причине налоговая инспекция заинтересовалась сделкой по продаже коммерческой недвижимости, предприниматель может и должен отстаивать свои права. Услуги адвоката в этом случае существенно повысят эффективность процесса взаимодействия с инспекторами и уберегут компанию от необоснованных налоговых доначислений.

Заключение

При проведении крупных сделок предпринимателю всегда нужно проявлять достаточную осмотрительность как при выборе контрагента, так и при составлении договора. Сделки с коммерческой недвижимостью часто привлекают внимание контролирующих органов по причине существенности фигурирующих в них сумм и возможностью взыскания значительных дополнительных налоговых поступлений в бюджет при обнаружении нарушений. Юридическая помощь профессионала на всех этапах сделки поможет бизнесмену сориентироваться в законодательстве, своевременно получить информацию о том, как платится налог с продажи коммерческой недвижимости, и не допустить ошибок, способных привести к значительным дополнительным расходам.

Источник: ppartners.ru