WP_Term Object ( [term_id] => 2 [name] => Новости [slug] => news [term_group] => 0 [term_taxonomy_id] => 2 [taxonomy] => category [description] => [parent] => 0 [count] => 2608 [filter] => raw ) ) —> Алексей КвачНовости 16.06.2020

Фактическое перечисление денежных средств на счет одного из супругов-предпринимателей после расторжения брака не лишает бывшего супруга права на получение части этих средств при их разделе. Такое разъяснение содержится в обзоре судебной практики Верховного суда РФ.

В 2016 году индивидуальный предприниматель и учредитель ряда компаний из Санкт-Петербурга развелся с женой. Бывшая чета принялась в судебном порядке делить совместное имущество. Среди прочего экс-супруга потребовала поделить 10,9 млн рублей, зачисленные на банковский счет бизнесмена после фактического прекращения брачных отношений. Истец утверждала, что ее бывший муж получил доход за работу и услуги, исполненные в период брака.

Раздел бизнеса между супругами при разводе/ООО, АО, ИП

Октябрьский районный суд СПб счел, что спорная сумма является личной собственностью предпринимателя и разделу не подлежит. В совместную собственность супругов входят только предпринимательские доходы, передаваемые в бюджет семьи, указал суд первой инстанции. С этой позицией согласился Санкт-Петербургский городской суд. Апелляционная инстанция также указала на отсутствие доказательств, что обязательства по договорам, во исполнение которых предприниматель получил спорную сумму, возникли в интересах семьи.

Судебная коллегия по гражданским делам ВС признала, что выводы нижестоящих судебных инстанций сделаны с существенным нарушением норм материального права.

ВС указал, что обстоятельством, имеющим значение для правильного разрешения данного дела, является период, когда у индивидуального предпринимателя возникло право на получение встречного предоставления (денежных средств) по сделкам, которое истец полагает общим имуществом супругов. При этом ответчиком не оспаривалось, что спорные денежные средства являлись доходом от предпринимательской деятельности, осуществляемой в период брака, и были получены после прекращения брачных отношений.

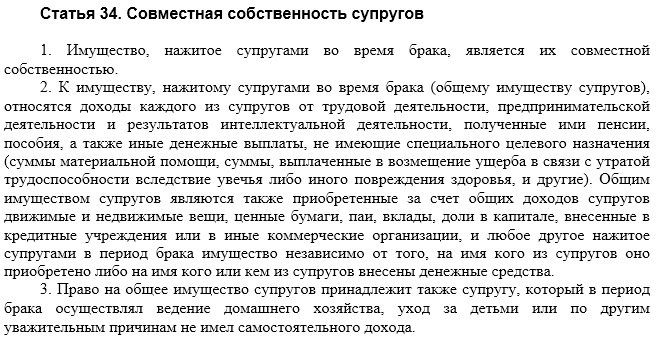

ВС также отклонил как основание для отказа в иске суждение об отсутствии доказательств того, что обязательства по договорам, во исполнение которых предприниматель получил спорную сумму, возникли в интересах семьи. Суд сослался на ст. 34 СК РФ, где презюмируется, что доходы от предпринимательской деятельности относятся к общему имуществу супругов.

Поскольку предпринимательская деятельность осуществлялась в период брака и условия данной деятельности предусматривали поступление от нее дохода, фактическое перечисление денежных средств на счет ответчика после прекращения брака с истцом не изменяет их режим общего имущества супругов и не лишает бывшего супруга права на получение части этих средств при их разделе на основании ст. 38, 39 СК РФ, указал ВС.

Раздел имущества супругов. Как разделить имущество ИП.

Дело было возвращено в суд первой инстанции. ВС отметил, что при новом рассмотрении следует, в частности, в соответствии с требованиями ч. 2 ст. 56 ГПК РФ определить совокупный размер дохода ответчика за юридически значимый период по сделкам, на которые ссылается истец, с учетом соответствующих затрат, понесенных индивидуальным предпринимателем в процессе получения предпринимательской деятельности.

Источник: legal.report

Как распределяются доходы ИП при разделе имущества супругов?

По закону доходы от предпринимательской деятельности становятся общим имуществом супругов. Но на практике будет иметь значение, в какой момент распалась семья и когда у супруга возникло право на получение дохода

Время прочтения: 3 минуты

Можно ли поделить бизнес после развода?

Статья 34 Семейного кодекса РФ предусматривает, что доходы от предпринимательской деятельности каждого из супругов относятся к их общему имуществу. То же касается имущества, приобретенного ИП в процессе предпринимательской деятельности в период брака. Такие доходы и имущество супругов имеют режим совместной собственности, если они не заключили брачный контракт или соглашение о разделе имущества на других условиях.

Бизнес физлица со статусом ИП неразрывно с ним связан. Поэтому разделу между супругами подлежит оформленное на это физлицо имущество, даже если оно используется в предпринимательской деятельности, и доходы от такой деятельности. Однако разделить бизнес в целом не получится. Придется оценивать и делить каждое имущество и конкретный доход.

Верховный Суд РФ разъяснил: «Бизнес самостоятельным объектом права, предусмотренным гражданским законодательством, не является, а представляет собой деятельность, ведение которой происходит в одной из организационно-правовых форм коммерческих организаций, а также осуществляется индивидуальными предпринимателями» 1 .

Что важно при разделе доходов от предпринимательской деятельности?

Вернемся к ситуации, описанной в начале. Дата регистрации мужа в качестве ИП не имеет юридического значения, так как предпринимательская деятельность велась в браке. Также неважно, помогала ли жена в ведении этой или иной деятельности мужу и получала ли она доходы. Претендовать на общее имущество может даже супруг, который в период брака осуществлял ведение домашнего хозяйства, уход за детьми или по другим уважительным причинам не имел самостоятельного дохода (ст. 34 К РФ).

В нашем случае для разрешения спора супругов нужно будет установить два обстоятельства: момент фактического прекращения брачных отношений и момент возникновения у мужа-предпринимателя права на получение денежных средств от клиента.

1. Момент распада семьи.

В России признается и защищается зарегистрированный брак. При этом нередко супруги, будучи в таком браке, не имеют общего бюджета и не ведут совместное хозяйство, не участвуют в жизни друг друга и даже не живут вместе, но не разводятся. Причиной может быть банальное нежелание тратить время на расторжение брака. Получается, на бумаге брак есть, но на самом деле семьи уже нет.

Если предпринимательскую деятельность супруг ведет после фактического распада семьи, то доходы от такой деятельности нельзя назвать совместными. Однако будет иметь значение, что это за деятельность. Если супруг-предприниматель после фактического прекращения брачных отношений сдает в аренду совместно нажитое имущество, то супруга в любом случае имеет право на получение дохода от его использования. Если же предпринимательская деятельность ведется в форме оказания услуг или выполнения работ и не связана с использованием общего имущества супругов, то доходы от такой деятельности делятся – но только те, право на которые возникло у ИП в период сохранения семейных отношений.

2. Момент возникновения права на получение дохода.

При разделе доходов от предпринимательской деятельности значение имеет не момент их получения (до или после распада семьи), а момент возникновения права на получение от клиента денег за выполнение обязательств перед ним 2 . Если клиент произвел оплату после фактического прекращения брачных отношений, но должен был сделать это ранее, доход подлежит разделу между супругами.

Аналогичный подход применяется к доходам от трудовой деятельности. Допустим, супруг трудился, пока состоял в браке. Тогда супруга может рассчитывать на получение части зарплатных средств, даже если работодатель перечислил их после прекращения брака 3 .

1 Определение Верховного Суда РФ от 26 марта 2019 г. по делу № 81-КГ19-2.

2 Определение Верховного Суда РФ от 26 марта 2019 г. по делу № 81-КГ19-2.

3 Определение Верховного Суда РФ от 26 октября 2021 г. № 5-КГ21-101-К2.

Материал раздела «АГ-Эксперт» «Адвокатской газеты».

Источник: legalacademy.ru

Как делится ИП при разводе?

Бракоразводный процесс практически всегда сопровождается разделом имущества и бизнеса. На сегодняшний день в стране многие зарегистрированы индивидуальными предпринимателями. И если говорить о том, как делится ИП при разводе, следует четко разграничивать понятие статуса ИП и имущества, принадлежащего супругу, в рамках осуществления предпринимательской деятельности.

Как поделить ИП?

Разделу подлежат: движимое и недвижимое имущество, ценные бумаги, денежные средства, принадлежащие индивидуальному предпринимателю.

Следовательно, в момент бракоразводного процесса, супруг, оформленный индивидуальным предпринимателем, и дальше будет оставаться в этом же статусе. Только ему предоставляется возможность после развода решать вопрос о продолжении предпринимательской деятельности либо ее прекращении.

ВАЖНО!

Индивидуальное предпринимательство оформляется на конкретного человека. Это может быть либо муж, либо жена. Раздел статуса ИП, его правопреемство по закону невозможны, так как ИП не относится к имуществу, это всего лишь статус, которым наделен определенный человек.

Особенности раздела имущества ИП

Имущество, оформленное на предпринимателя, является необособленным, поэтому считается совместной собственностью, принадлежит каждому из супругов в равных долях. Абсолютно нет никакой разницы, применяется ли имущество для ведения предпринимательского бизнеса или нет.

денежные средства (независимо от их формы: наличные деньги, вклады, финансовые средства, находящиеся на расчетных счетах);

движимое имущество (автотранспортные средства, спецтехника);

недвижимое имущество (участки земли, квартиры, загородные дома);

ценные бумаги (в том числе иностранные);

драгметаллы;

паевые доходы;

предприятия, а также доходы, полученные от их функционирования;

доходы, которые получает гражданин от ведения предпринимательской деятельности, связанной с недвижимым и движимым имуществом (к примеру, посуточная или долгосрочная сдача в аренду транспорта, квартиры, дачного дома, коттеджа и т.д.);

Домашние животные, скот также относятся к имуществу и подпадают под категорию движимого и в равной степени, как квартиры, машины, земля, подлежат разделу между супругами.

Подробнее о том, как разделить ИП при расторжении брака и какое имущество подлежит разделу, можно ознакомиться в следующих статьях Гражданского кодекса Российской Федерации, а также в Семейном кодексе Российской Федерации, перейдя

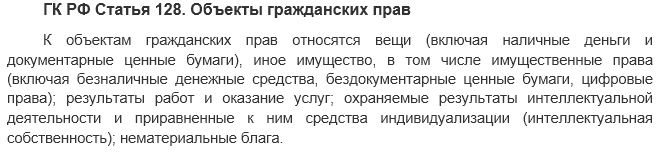

ст. 128 ГК РФ

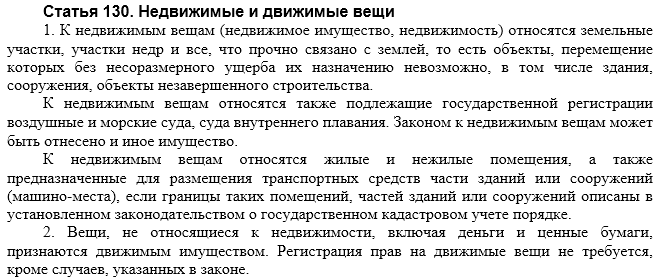

ст. 130 ГК РФ

ст. 134 ГК РФ

ст. 137 ГК РФ

ст. 141 ГК РФ

ст. 34 СК РФ

Какое имущество ИП нельзя разделить в случае развода

Независимо от того, каким видом деятельности, занимается один из супругов, к разделу ему принадлежащего имущества применимы общие правила законодательства, регламентированные ГК и СК РФ. Однако, в рамках действующих норм, есть категории имущества (движимого, недвижимого), не подлежащие разделу, в том числе если речь идет об ИП.

В статье 36 Семейного кодекса указан исчерпывающий перечень имущества ИП, не подлежащих разделу между супругами в случае развода:

имущество принадлежало гражданину, зарегистрированному ИП, еще до момента вступления в брак;

имущество получено в период брака по договору дарения, наследования, передано в безвозмездном порядке;

личные вещи ИП (обувь, предметы гардероба, средства личной гигиены, музыкальные инструменты, т.е. все вещи, которые используются человеком в статусе индивидуального предпринимателя для личных целей и собственных нужд).

Существует несколько способов в рамках правового поля решения вопросов о разделе ИП при разводе в несудебном порядке: заключение брачного договора (статья 40 СК РФ), подписание нотариально заверенного соглашения, где будут прописаны все нюансы раздела имущества. И брачный договор, и соглашение могут быть заключены как до вступления брак, так и в момент, предшествующий бракоразводному процессу.

Источник: lionlex.com