Владельцы бизнеса иногда покидают компанию. В этом случае выходящий из ООО участник должен получить компенсацию в виде действительной стоимости доли (ДСД).

Часто только главный бухгалтер знает, как ее рассчитать, и многие участники ООО не согласны с суммой, которую им начислили. Чтобы не было недопониманий и споров, учредители могут разобраться в азах бухгалтерской отчетности и узнать, как вычисляется доля.

Рассмотрим, что такое ДСД, как ее рассчитать и выплатить, а также какие налоги с нее нужно заплатить.

Из этой статьи вы узнаете:

- Как рассчитать чистые активы и действительную стоимость доли

- Какие есть ограничения при выплате действительной стоимости доли

- В какие сроки и в каком порядке нужно выплатить действительную стоимость доли

- Как рассчитать налоги при выплате действительной стоимости доли

- 4 вывода о том, как выплачивать действительную стоимость доли бывшему участнику ООО

- Комментарий эксперта о том, с какими трудностями могут столкнуться учредители компании при выходе из ООО

Как рассчитать чистые активы и действительную стоимость доли

Действительную стоимость доли при выходе участника нужно рассчитывать на основе чистых активов (ЧА) компании. Поэтому сначала нужно разобраться с бухгалтерской отчетностью.

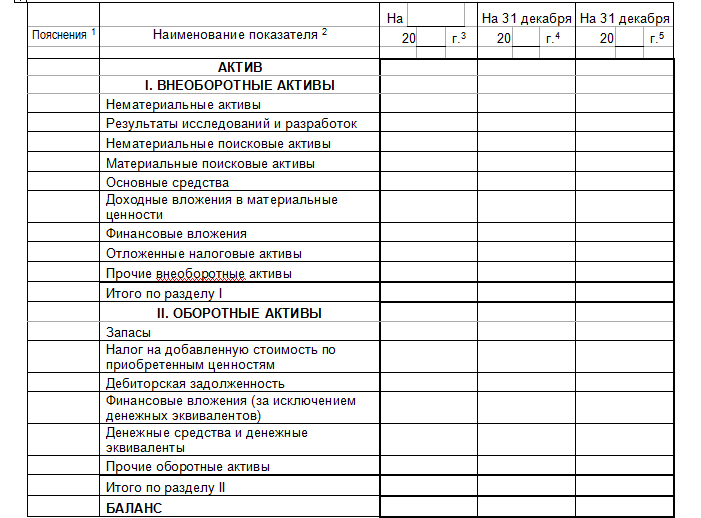

Бухгалтерский баланс — это форма отчетности, по которой можно судить о состоянии дел в компании. Она содержит информацию о стоимости имущества компании, о ее обязательствах. Бухгалтерский баланс выглядит как таблица. Она содержит две части: актив и пассив.

Актив показывает оборотный и основной капитал компании. Это денежное выражение того, что есть у фирмы, в том числе здания, транспорт, технику и пр.

Так выглядит бухгалтерский баланс. Актив — это два раздела: I. «Внеоборотные активы» и II. «Оборотные активы»

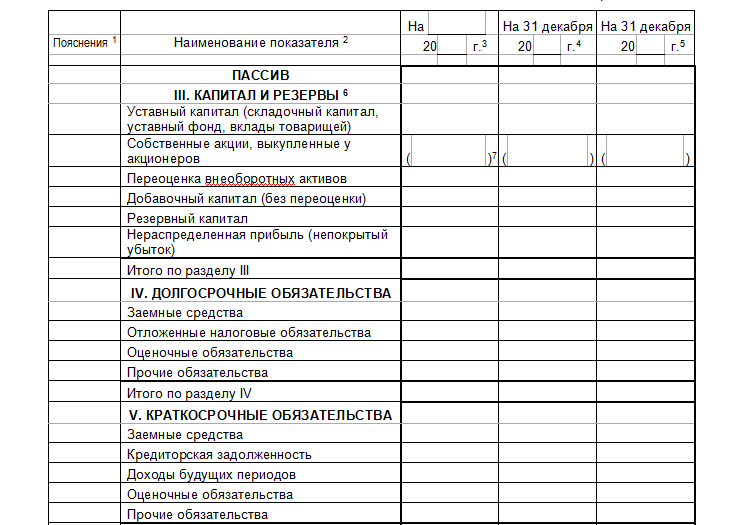

Пассив — это капитал и резервы компании, т. е. ее собственные средства. А также ее обязательства: краткосрочные и долгосрочные. Долгосрочные включают займы, кредиты и прочие долги, которые нужно гасить больше 1 года. Краткосрочные — задолженность перед работниками, поставщиками и кредиторами, которую можно погасить в течение года.

Пассив показывает, за счет каких источников компания смогла получить активы.

Пассив занимает в бухгалтерском отчете три раздела: III. «Капитал и резервы», IV. «Долгосрочные обязательства», V. «Краткосрочные обязательства»

Суть баланса в равенстве ресурсов компании, т. е. активов, и их источников — пассивов. Поэтому, если баланс составлен без ошибок, итоги актива и пассива всегда будут равны. Если при составлении баланса равенство не получается, бухгалтер ищет ошибку до тех пор, пока актив и пассив не станут одинаковыми.

Чистые активы — это разность между активами и обязательствами компании по данным бухгалтерского баланса (приказ Минфина РФ от 28.08.2014 № 84н).

Активы — это итог актива баланса, а обязательства — сумма разделов IV. «Долгосрочные обязательства» и V. «Краткосрочные обязательства».

Так как актив и пассив равны, то при вычете разделов IV и V из пассива остаются чистые активы. Всего в пассиве три раздела: III, IV и V. Поэтому выходит, что чистые активы — это итог III раздела баланса («Капитал и резервы»).

ЧА = А – р. IV – р. V = р. III

А — актив баланса (равен пассиву).

р. IV — итог раздела «Долгосрочные обязательства».

р. V — итог раздела «Краткосрочные обязательства».

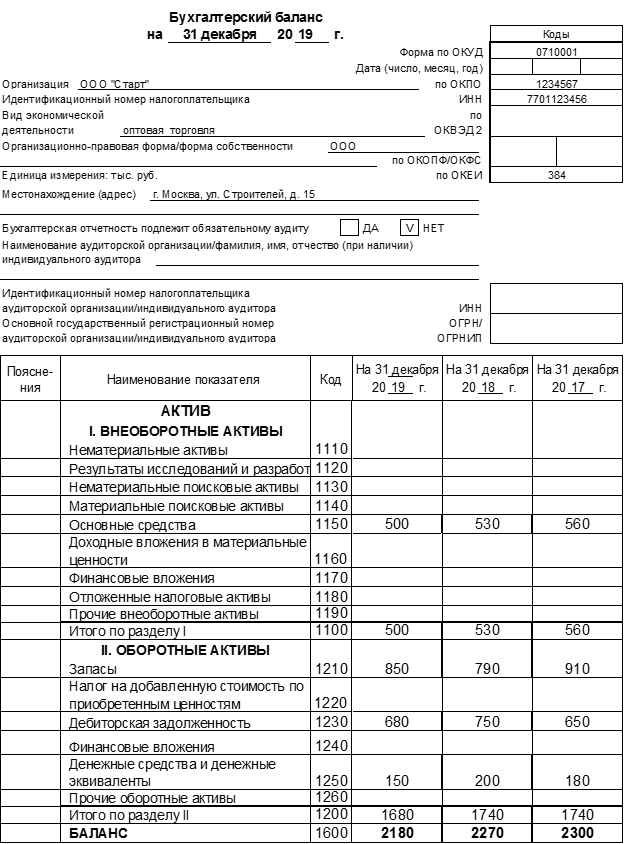

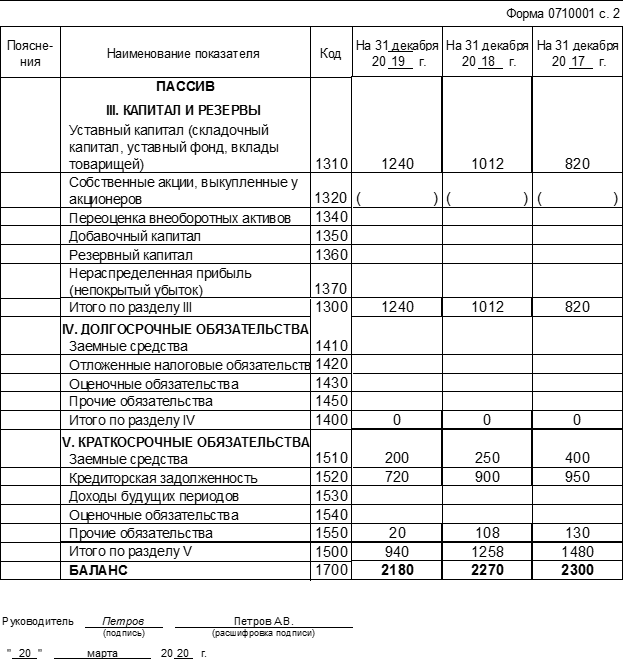

Рассчитаем чистые активы на примере бухгалтерского баланса для ООО «Старт».

Пример бухгалтерского баланса для ООО «Старт»

Для приведенного примера баланса чистые активы на 31.12.2019 будут равны:

ЧА = А – р. IV – р. V = 2 180 – 0 – 940 = 1 240 тыс. рублей

Эта сумма соответствует итогу III раздела баланса на 31.12.2019.

Приказ 84н позволяет исключить ряд активов и пассивов. Это можно сделать, когда:

- учредители не оплатили полностью взносы в уставный капитал;

- организация получила имущество безвозмездно;

- организация использует государственную помощь.

Но в большинстве случаев можно считать, что чистые активы компании — это итог III раздела баланса.

Действительная стоимость доли — это часть чистых активов, которая соответствует доле выходящего из общества участника в уставном капитале (п. 2 ст. 14 закона № ).

Таким образом, бывший совладелец при выходе получит не свой первоначальный вклад, а долю в той сумме, которую компания заработала за время, пока он участвовал в управлении.

При создании ООО «Старт» был сформирован уставный капитал (УК) в сумме 10 тыс. рублей. Иванов А. А. внес 7 тыс. рублей (70% УК), а Петров В. С. — 3 тыс. рублей (30% УК). Через два года Петров решил выйти из общества. Чистые активы компании к этому моменту стали равны 200 тыс. рублей. Поэтому Петров при выходе должен получить:

ДСД = 200 × 30% = 60 тыс. рублей

Размер чистых активов нужно определять по бухгалтерской отчетности за последний отчетный период накануне даты выхода участника из общества. Для большинства юридических лиц обязательной является только годовая отчетность (ст. 13 закона № ).

Но для некоторых видов организаций, например страховых компаний, предусмотрена ежеквартальная бухгалтерская отчетность. Также компания может формировать бухгалтерские отчеты чаще чем раз в год по решению собственников.

Предположим, что участник подал заявление о выходе из общества в мае 2020 года. Если компания сдает бухгалтерскую отчетность один раз в год, то чистые активы и ДСД нужно будет считать по данным баланса на 31.12.2019. А если законом или решением учредителей предусмотрена ежеквартальная отчетность, то для расчета необходимо взять баланс на 31.03.2020.

Выходящих участников не всегда устраивает сумма ДСД, рассчитанная на основе баланса: балансовая и рыночная стоимость активов могут существенно отличаться друг от друга. Такие отклонения характерны для недвижимости и различных нематериальных активов: программных продуктов, товарных знаков, патентов и т. п.

Если участник не согласен с суммой выплаты, он может обжаловать ее в суде и потребовать пересчета ДСД по рыночной стоимости активов (постановление Президиума ВАС РФ от 17.04.2012 № 16191/11).

Какие есть ограничения при выплате действительной стоимости доли

ДСД при выходе участника нужно платить не всегда. В законодательстве есть несколько условий, при соблюдении которых можно проводить выплату:

- Участник полностью оплатил свою долю в уставном капитале.

- Общество не должно отвечать признакам банкротства, и они не должны появиться после выплаты. Суд может признать компанию банкротом при следующих условиях:

- просрочка по платежам превышает три месяца;

- общая сумма задолженности превышает 300 тыс. рублей.

- Разницы между чистыми активами и уставным капиталом достаточно для выплаты ДСД.

Рассмотрим подробнее последнее условие. Участник, который выходит из общества, получает свою долю за счет чистых активов. Фактически средства выплачиваются ему за счет чистой прибыли, накопленной обществом за время работы.

Чистые активы компании в любом случае должны быть больше, чем ее уставный капитал. Поэтому выходящий участник может получить сумму, которая не превышает разницу между текущей стоимостью чистых активов и уставным капиталом (п. 8 ст. 23 закона № ). Если этой разницы не хватает, то нужно сначала уменьшить уставный капитал, а потом рассчитываться с выходящим учредителем.

Чтобы уменьшить уставный капитал, учредители должны провести собрание, принять решение и направить документы в налоговую инспекцию. Налоговики внесут сведения об уменьшении уставного капитала в госреестр.

Уменьшать уставный капитал можно только до установленного законом минимума. Следовательно, максимально возможная сумма, на которую может рассчитывать выходящий участник, равна разности между текущими активами и минимальным уставным капиталом. В общем случае для ООО минимальный уставный капитал равен 10 тыс. рублей (ст. 14 закона № ).

Для отдельных видов деятельности уставный капитал должен быть значительно выше. Например, для производителей водки — не менее 80 млн рублей (ст. 11 закона № , а для страховых компаний — не менее 120 млн рублей (ст. 25 закона № . Поэтому при открытии нового бизнеса проверьте нормативы уставного капитала по своему виду деятельности.

Из ООО «Альфа» выходит участник, доля которого в УК составляет 40%. Чистые активы компании по данным последнего отчета — 300 тыс. рублей, уставный капитал — 200 тыс. рублей. Сумма, которую должен получить выходящий участник, равна:

ДСД = 300 × 40% = 120 тыс. рублей

Но если вычесть сумму выплаты из чистых активов, то получится, что они станут меньше уставного капитала:

ЧА = 300 – 120 = 180 тыс. рублей

Поэтому компания не может сразу рассчитаться с выходящим участником. Сначала нужно уменьшить УК до 180 тыс. рублей, и только потом можно проводить выплату.

В какие сроки и в каком порядке нужно выплатить действительную стоимость доли

Стандартный срок для выплаты ДСД — три месяца с даты выхода участника из общества. Дата выхода в общем случае — это дата внесения в госреестр записи о выходе участника. Если участник исключен из общества по решению суда, то датой выхода считается дата вступления этого решения в силу.

В Уставе может быть предусмотрен и другой срок для выплаты: меньше или больше трех месяцев. Максимум — год (п. 2 и п. 8 ст. 23 закона № ).

Обычно ДСД выплачивают деньгами. Наличными или перечислением на счет — стороны договариваются между собой. Также, если участник согласен, общество может выдать долю имуществом.

Если общество нарушит сроки, оно обязано выплатить бывшему участнику не только сумму ДСД, но и проценты за время просрочки, учитывая ставку рефинансирования ЦБ РФ (ст. 395 ГК РФ). На начало октября 2020 года текущая ставка рефинансирования равна 4,25% годовых. Значит, за каждый день просрочки общество должно будет заплатить участнику 0,012% от суммы ДСД (4,25% / 366 дней).

Как рассчитать налоги при выплате действительной стоимости доли

Полученная участником ДСД при выходе из компании — это его доход. А значит, с этой суммы нужно заплатить налоги. Ставки налога и порядок уплаты зависят от юридического статуса выходящего участника. Это может быть физическое или юридическое лицо, как российское, так и иностранное.

Если участник на момент выхода из общества непрерывно владел долей в уставном капитале более 5 лет, то платить налоги не нужно. Это относится к НДФЛ для физических лиц (п. 17.2 ст. 217 НК РФ) и к налогу на прибыль для организаций (ст. 284.2 НК РФ).

Выходящий участник — физическое лицо

Компания должна выполнить обязанности налогового агента, т. е. удержать и перечислить в бюджет НДФЛ с выплаты. Налоговой базой будет разность между ДСД и фактическими расходами участника на приобретение доли. Это вклад в уставный капитал при создании компании или расходы на покупку доли, если участник вошел в бизнес позднее (пп. 2 п. 2 ст. 220 НК РФ).

Разница между гражданами РФ и других государств будет только в налоговой ставке по НДФЛ: для россиян это 13%, а для иностранцев — 30%.

Участник при выходе из общества получил ДСД в сумме 120 тыс. рублей. При формировании уставного капитала в сумме 200 тыс. рублей он вложил 40%, т. е. 80 тыс. рублей.

Налоговая база по НДФЛ будет равна:

НБ = 120 – 80 = 40 тыс. рублей

Если выходящий участник — гражданин РФ, то компания при выплате удержит НДФЛ в сумме:

НДФЛ1 = 40 × 13% = 5,2 тыс. рублей

А если он иностранец, то организация должна удержать 30%:

НДФЛ2 = 40 × 30% = 12 тыс. рублей

Выходящий участник — российское юридическое лицо

Он сам платит налоги с полученного дохода. Компания, которая выплачивает ДСД, должна перечислить бывшему учредителю полную сумму без каких-либо удержаний.

Выходящий участник — иностранная компания

Российская организация должна удержать при выплате налог на прибыль по ставке 20%. База для налога на прибыль определяется так же, как и для НДФЛ: это разница между суммой ДСД и затратами учредителя на приобретение доли (п. 1 ст. 250 НК РФ).

Бывший участник — иностранное юридическое лицо и вложил в компанию 80 тыс. рублей, а при выходе получил ДСД в сумме 120 тыс. рублей.

База для налога на прибыль:

НБ = 120 – 80 = 40 тыс. рублей

Организация должна при выплате ДСД иностранному участнику удержать налог на прибыль в сумме:

НП = 40 × 20% = 8 тыс. рублей

4 вывода о том, как выплатить действительную стоимость доли бывшему участнику ООО

- При выходе из общества участник должен получить действительную стоимость своей доли. Она равна той части чистых активов, которая соответствует доле участника в уставном капитале. Например, если он вложил 5 тыс. рублей при уставном капитале в 10 тыс. рублей, его доля составит 50%.

- Чистые активы в общем случае равны разделу баланса «Капитал и резервы» на последнюю отчетную дату перед выходом участника. Если бывший участник считает, что сумма должна быть больше, он может подать в суд, чтобы тот пересчитал чистые активы по рыночной стоимости.

- При выплате ДСД нужно учитывать ограничения. Выплата не должна привести к банкротству компании или снижению чистых активов ниже установленного законом минимума.

- При выплате ДСД нужно заплатить налоги. Порядок уплаты зависит от того, кем является выходящий участник: юридическим или физическим лицом, — и в какой стране он живет либо зарегистрирован. Если участник владел долей более 5 лет, платить налоги не нужно.

Комментарий эксперта о том, с какими трудностями могут столкнуться учредители компании при выходе из ООО

Перед выходом участника из ООО первое, что нужно сделать, — проверить в уставе возможность выхода и условия, на которых это осуществимо. Иногда при создании компании не уделяют должного внимания учредительным документам. В дальнейшем это провоцирует корпоративные конфликты, которые приводят бывших партнеров в суд.

Одна из распространенных причин спора — несогласие одного из участников с размером действительной стоимости доли. Не секрет, что данные финансовой отчетности компании не всегда бывают достоверными, а стоимость имущества по балансовой стоимости может быть занижена и не соответствовать рыночной. В таких случаях определить справедливую цену доли поможет экспертная оценка.

Эксперт установит рыночную стоимость недвижимого имущества, ценных бумаг, интеллектуальной собственности, имущественных прав.

Бывает, что общество скрывает документы или другими способами препятствует определению доли или проведению экспертизы. Важно помнить, что суд может принять расчет истца и установить действительную стоимость доли на основании его расчета.

Иногда выход участника и определение действительной стоимости доли — испытание для бизнеса. И очень важно пройти его достойно: постараться избежать проблем и корпоративных споров.

— Елена Тарасова, юрист практики налогообложения и эффективного ведения бизнеса

- О банке

- Реквизиты

- Тарифы и документы

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

Источник: siab.ru

Как грамотно оформить опцион на долю в компании. Возможные ошибки, особенности сделки и лайфхаки

В этой статье я расскажу про наиболее важные особенности оформления опционов на долю в компании (ООО) в российской юрисдикции. Опционы применительно к теме данной статьи — это гибкие «договоры», позволяющие одной стороне приобрести (забрать) долю в уставном капитале компании, принадлежащую другой стороне, при наступлении тех или иных (оговоренных сторонами в договоре) условий. Всё чаще опционы используются в инвестиционных сделках, когда участники сделки хотят застраховать свои риски — если какая-то из сторон сделки нарушит свои обещания (обязательства), то другая сторона вправе во внесудебном порядке (на основании опциона и при участии нотариуса) забрать долю первой стороны в бизнесе (компании). Конечно, не менее редко (скорее даже чаще) опционы используются в качестве инструмента мотивации ключевых сотрудников в компаниях, особенно стартапах. В таких случаях сотрудник также вправе на основании опциона и при участии нотариуса (при наступлении соответствующих предусмотренных договором (опционом) условий) получить долю в компании, то есть фактически забрать часть доли у того или иного основателя.

Как видим, опцион может выполнять роль как санкции, так и поощрения. Поэтому я называю опцион гибким договором, позволяющим решать довольно широкий спектр бизнес-задач.

Условия, при которых опцион подлежит исполнению, могут быть очень простыми, например, истечение заранее установленного опционом срока, или сложными, например, достижение держателем опциона или компанией определённых KPI (в том числе, выполнение держателем опциона определённых действий или бездействия). Так или иначе, опцион позволяет предусмотреть почти любые условия, при которых одна из сторон получит в собственность долю (часть доли) компании, принадлежащую другой стороне.

Однако, как это часто бывает в жизни и инвестициях — чем выше потенциальная доходность проекта, тем выше риски. Другими словами, гибкость и «внесудебная работоспособность» опциона влечёт повышенную сложность этого вида сделок.

Опцион является одной из самых сложных сделок. Сложность опциона обусловлена следующими факторами. Во-первых, опцион имеет длительный характер и при этом должен сработать в любой момент, поэтому при структурировании опциона делается упор на его устойчивость (это обеспечивается, как правило, включением в текст опциона условий корпоративного договора). Во-вторых, поскольку нотариус «росчерком пера» при реализации опциона может лишить человека доли в компании, стоимость которой может быть очень высокой, условия опциона должны быть максимально понятно и недвусмысленно сформулированы (это достигается за счёт высокого уровня так называемой «юридической техники»). В-третьих, объект опциона (применительно к теме статьи — доля в уставном капитале компании) должен не быть утрачен инициатором опциона в течение срока действия опциона, в противном случае по опциону нечего будет получать — в связи с этим опцион должен купировать все возможные варианты, при которых инициатор опциона может утратить долю в компании (это достигается за счёт проведения due diligence, внесения в устав компании соответствующих корректировок, внесения в текст опциона условий корпоративного договора и т.д.).

Опцион является сложной сделкой, требующей проведения значительных «подготовительных работ», владения высоким уровнем юридической техники, наличия видения максимально широкого спектра рисков и способности их нивелирования юридическими средствами. Поэтому использование так называемых «типовых форм» или «образцов» этой договорной конструкции крайне нежелательно, ибо результат сделки может оказаться противоположным желаемому.

Крайне удобной особенностью опциона является то, что инициатор опциона нужен только на этапе оформления опциона (его подписания и нотариального заверения). После этого опцион вместе с держателем опциона начинают жить своей жизнью и как только наступит предусмотренное опционом условие, доля в компании в «полуавтоматическом» режиме (при посредничестве нотариуса и без участия владельца доли) перейдёт от инициатора опциона к держателю опциона.

В связи с тем, что опцион является не совсем обычной сделкой (сильно отличается от других договорных конструкций), при его оформлении необходимо учитывать достаточно много важных аспектов, некоторые из которых приведу ниже. 1. Поскольку ответственность за исполнение опциона (реализацию сделки) несёт нотариус, опцион должен предусматривать такие условия, наступление которых можно будет доказать в кабинете нотариуса (к слову, я пока не знаю примеров выезда нотариуса, например, на производство для проверки наступления того или иного условия).

В идеале в самом документе нужно прописать, какие именно доказательства будут достаточными для подтверждения наступления предусмотренных опционом условий. 2. Опцион нужно защищать корпоративным договором.

Сам по себе опцион без корпоративно-правовой защиты — довольно слабый документ, ибо инициатор опциона (тот, кто выдал опцион) своей доли в компании может лишиться (продать, подарить, выйти из компании и так далее) и опцион даже при наступлении предусмотренных в нём условий нельзя будет фактически реализовать. Корпоративный договор же позволяет обеспечить «неприкосновенность» доли.

Тем более что в настоящее время сведения о корпоративном договоре можно внести в ЕГРЮЛ (с помощью заявления по форме Р13014). И да, корпоративный договор может быть частью опциона, то есть фактически размещаться с ним в одном документе. 3. Для того, чтобы реализовать опцион (оформить его и исполнить) нужен грамотный и знающий тему нотариус.

А нотариусов, которые на данный момент разбираются в теме опционов крайне мало, и, в основном, они сосредоточены в Москве. Поэтому найти грамотного в этой теме нотариуса важно заранее, в противном случае оформление и исполнение сделки может сильно затянуться во времени.

Некоторые из моих клиентов пытались самостоятельно найти нотариуса для оформления опциона в своих городах (не Москве), но рано или поздно всё-таки обращались за услугой к московским нотариусам. Я не утверждаю, что невозможно найти нужного нотариуса не в Москве, но опыт говорит, что основная масса подобных сделок проводится через московских нотариусов, поэтому у них есть необходимый опыт и они точно знают что и как делать.

Во всяком случае, они смогут оформить опцион гораздо быстрее. 4. Некоторые клиенты (держатели опциона) спрашивают, можно ли будет в случае чего передать права по опциону третьему лицу. И это довольно сложный вопрос. На мой взгляд, если личность выгодоприобретателя по опциону имеет существенное значение, то уступить права по опциону вряд ли будет возможно (без согласия инициатора опциона). Во всяком случае пункт 2 статьи 388 Гражданского кодекса РФ прямо говорит, что «не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника».

Однако Методическое пособие по совершению нотариальных действий в отношении долей в уставных капиталах ООО (утв. решением Правления МГНП от 22.07.2016) (далее — Методическое пособие) не делает таких оговорок и прямо указывает, что условие о запрете уступки прав по опциону очень желательно указывать в тексте опциона. В случае отсутствия такого условия уступка прав по опциону возможна в силу закона (п.7 ст.429.2 ГК РФ).

Думаю, что Методическое пособие нужно дополнить пунктом, в котором будет делаться исключение из вышеуказанной рекомендации в случае, если если личность выгодоприобретателя по опциону имеет существенное значение.

5. Что лучше — продать долю или подарить долю по опциону? Однозначного ответа на этот вопрос нет. В каждой конкретной ситуации данный вопрос решается индивидуально. Отмечу в этой связи только, что в случае дарения доли по опциону получатель доли должен будет заплатить НДФЛ (налог на доход физического лица) от рыночной стоимости доли, а рыночная стоимость доли может быть очень высокой. В случае, если доля по опциону продается, пусть даже, но «нерыночной» цене, то налог в данном случае платить приобретателю доли не придётся (если, конечно (что маловероятно), сделка не будет признана притворной — прикрывающей собой фактическую сделку дарения), НДФЛ в этом случае придётся заплатить продавцу доли (инициатору опицона), но только от суммы продажи.

В случае продажи доли есть, правда, ещё один крайне важный нюанс — это преимущественное право покупки доли иными участниками компании. Для того, чтобы обойти преимущественное право покупки доли на помощь снова приходит корпоративный договор, с помощью которого можно запретить другим участникам компании реализовывать преимущественное право покупки доли. Что касается случая с дарением доли по опциону, то преимущественное право покупки здесь не работает, поскольку доля не продаётся, а дарится.

- экземпляр или копия оферты (опциона) с отметкой общества о дате получения, или выданная обществом копия оферты (опциона), адресованная другим участникам и самому обществу, с указанием цены и других условий продажи, или нотариальное свидетельство о передаче документов;

- выданные обществом копии заявлений других участников об отказе от использования преимущественного права покупки с отметкой общества о дате их получения (если такие оформлялись);

- копия заявления самого общества об отказе от использования преимущественного права покупки (если такое оформлялось и вообще предусмотрено уставом общества);

- справка (заявление, письмо) общества о том, что на определенную дату заявлений участников с отказом от использования преимущественного права покупки или об акцепте оферты в общество не поступало.

Однако я не уверен, что все нотариусы на самом деле будут запрашивать указанные документы. Так или иначе, на мой взгляд, открытым вопросом является то, работает ли преимущественное право покупки в случае, если доля отчуждается по опциону, предусматривающему совершение держателем опциона того или иного достижения (написание кода, выполнение показателей по объёму выручки компании и так далее).

Но всё же, конечно, лучше подстраховаться и соблюсти предусмотренную законом и уставом компании процедуру реализации преимущественного права покупки доли.

6. Поскольку доля в компании может относиться к совместно нажитому имуществу супругов, то в случае, если инициатор опциона женат (замужем), нужно получить нотариально заверенное согласие супруги (супруги) на сделку, за исключением случаев, когда отчуждаемая по опциону доля была приобретена инициатором опциона на основании безвозмездных сделок, до регистрации брака или в порядке наследования, а также за исключением случаев отчуждения доли, которая принадлежит инициатору опциона в режиме раздельной собственности на основании брачного договора или на основании соглашения о разделе имущества между супругами.

7. Поскольку гражданское законодательство позволяет заключать смешанные договоры (договоры, включающие в себя элементы нескольких договорных конструкций), то опцион может являться частью другого договора, к примеру, корпоративного, лицензионного, договора коммерческой концессии и так далее. При этом сам «опцион» также может включать в себя элементы других договорных конструкций.

8. При оформлении опциона нужно учесть все возможные ограничения по заключению и исполнению такой сделки, предусмотренные уставом, корпоративным договором и законодательством. И если такие имеются в уставе и(или) корпоративном договоре, то нужно либо устранить их путём внесения в устав/корпоративный договор соответствующих изменений, либо (в том числе если такие ограничения предусмотрены законодательством) соблюсти процедуры, устраняющие такие ограничения.

Так, к примеру, такие ограничения могут существовать в качестве:

- предусмотренного уставом общества или корпоративным договором запрета на отчуждение доли третьим лицам (абз. 2 п.2 ст. 21 Закона об ООО);

- предусмотренного законом и (или) уставом общества и(или) корпоративным договором требования получить согласие других участников общества на совершение сделки (абз.1 п.2, абз. 1 п.10 ст. 21 Закона об ООО);

- предусмотренного уставом требования получить согласие общества на отчуждение доли в уставном капитале (абз. 2 п.10 ст. 21 Закона об ООО);

- предусмотренного уставом общества или корпоративным договором ограничения по максимальной или минимальной цене доли в случае её возмездного отчуждения;

- ограничений по распоряжению гражданином своим имуществом в рамках процедуры реструктуризации долгов гражданина (сделка, направленная на отчуждение доли, может совершаться гражданином только с выраженного в письменной форме предварительного согласия финансового управляющего, а также с даты введения реструктуризации долгов гражданина он не вправе вносить свое имущество в качестве вклада или паевого взноса в уставный капитал или паевой фонд юридического лица, приобретать доли (акции, паи) в уставных (складочных) капиталах или паевых фондах юридических лиц, а также совершать безвозмездные для гражданина сделки (п. 5 ст. 213.11 Закона о банкротстве);

- и так далее.

9. Если опцион на заключение договора предоставляется безвозмездно, условие о его безвозмездности обязательно должно быть оговорено сторонами в соглашении (п. 1 ст. 429.2 ГК РФ).

10. Поскольку опционом может быть предусмотрено условие (при котором возможен акцепт, то есть реализация опциона), наступление которого можно подтвердить только документами, полученными в обществе (доля в уставном капитале которого приобретается по опциону), то в опционе нужно сразу предусмотреть предоставление инициатором опциона держателю опциона полномочий (фактически доверенности) на получение в обществе всех документов, которые могут потребоваться при акцепте.

Помимо указанных полномочий на получение держателем опциона документов в будущем при оформлении опциона нужно сразу решить вопрос о предоставлени инициатором опциона держателю опциона всех необходимых для реализации опциона (акцепта оферты) документов (которые могут быть предоставлены уже к моменту заверении опциона у нотариуса):

- документы, подтверждающие оплату доли;

- согласие супруга (супруги) инициатора опциона на заключение сделки;

- иные одобрения сделки (согласия на сделку);

- отказы от преимущественного права покупки доли;

- копию устава общества;

- и так далее.

На этом пока всё. При возникновении вопросов или запросов на оформление опциона пишите по нижеуказанным контактам.

С уважением, предприниматель, инвестиционный и корпоративный юрист Евгений Рябов

Источник: www.klerk.ru