Интернет-банкинг (онлайн-банкинг) — современная услуга дополнительного банковского обслуживания (ДБО) юридических лиц и индивидуальных предпринимателей. О том, как подключить этот сервис при открытии расчетного счета, в чем его преимущества и недостатки, каковы его отличия от системы «Клиент-банк», вы узнаете, прочитав эту статью.

- Как открыть доступ к интернет-банку в 2023 году?

- Является ли онлайн-банкингом система «Клиент-банк»?

- Безопасность интернет-банка

- Итоги

Как открыть доступ к интернет-банку в 2023 году?

Интернет-банкинг представляет собой услугу, предоставляемую клиентам банка на основе договора расчетно-кассового обслуживания. В 2023 году абсолютное большинство банков предлагает услуги интернет-обслуживания, так как для банка расчетно-кассовое обслуживание через интернет имеет огромные плюсы: требуется меньше персонала, нет необходимости открывать и содержать дополнительные офисы.

Что значит — предоставить доступ к счету Тинькофф другому человеку? Какие риски?

Для клиентов онлайн-банкинг также имеет много плюсов:

- Нет необходимости личного визита в отделение банка, все операции можно проводить на рабочем месте.

- Возможность интеграции с бухгалтерскими программами, сервисами составления отчетности.

Получить доступ к онлайн-банкингу можно 2 способами:

- Открыть новый расчетный счет, в пакет РКО которого будет входить интернет-обслуживание. Как правило, большинство банков предоставляет для вновь подключающихся клиентов выгодные тарифы, включающие в себя онлайн-обслуживание.

- Подключить онлайн-банкинг дополнительно к основному договору банковского обслуживания.

В первом случае согласие на открытие онлайн-банкинга исходит из основного пакета документов, подписываемого клиентом в момент открытия счета. Во втором случае клиент заполняет заявление о подключении дополнительной опции к основному договору. В 2022 году как правило услуги интернет-банкинга входят в основной тариф, без онлайн обслуживания представить себе современный банк невозможно.

Является ли онлайн-банкингом система «Клиент-банк»?

Интернет-банк — это интернет-система ДБО, работающая полностью по сети через браузер пользователя (тонкий клиент), при этом вся информация о счетах находится на сервере банка.

Подробнее о ДБО читайте в материале «Преимущества ДБО для юридических лиц».

Понятия «интернет-банкинг» и «банк-клиент» несколько отличаются, хотя эти системы выполняют, по сути, одни и те же функции. Основное отличие системы «Клиент-банк» в том, что она представляет собой программу управления расчетным счетом, которая устанавливается на компьютер пользователя. Программа предоставляет расширенную функциональность независимо от банковского сервера (толстый клиент), вся работа по обработке данных происходит на компьютере пользователя.

В отличие от интернет-банка в программе «Клиент-банк» возможна работа без постоянного подключения к интернету (составление новых документов, выгрузка ранее загруженных), однако отправлять эти документы в банк и загружать новые программа сможет только после подключения к сети.

Система «Клиент-банк» была предвестником интернет-банкинга и в 2023 году практически не применяется.

Какие еще способы взаимодействия банка и клиента бывают? Оформите пробный бесплатный доступ к КонсультантПлюс и переходите в материал, подготовленный экспертами системы.

Безопасность интернет-банка

Система онлайн-банкинга достаточно безопасна, так как обмен данными с сервером банка происходит по защищенному каналу, а вход осуществляется с помощью надежных логина и пароля. Однако для минимизации рисков несанкционированного доступа к системе третьих лиц рекомендуется:

- Установка антивирусного программного обеспечения на устройство, с которого осуществляется доступ.

- Использование компьютера или устройства с лицензионной операционной системой.

- Ограничение доступа третьих лиц к данным, необходимым для входа в систему.

Интернет-банкинг доступен как на компьютерах, так и на мобильных устройствах, так как все крупные банки разработали специальные приложения для работы с телефона.

Итоги

Интернет-банк — это опция к основному договору банковского обслуживания, подключаемая в момент открытия счета или в качестве дополнительной услуги. Интернет-банкинг и банк-клиент — разные понятия, хотя выполняют схожие функции. В 2023 году банк-клиент уже практически не применяется, полностью уступив свою нишу интернет-банкингу. Сервис отвечает современным требованиям безопасности, однако при работе с ним стоит соблюдать меры предосторожности.

Что такое мобильный банк и как правильно его подключить узнайте здесь.

Источник: nalog-nalog.ru

Как получить бесплатное обслуживание счета для ИП и ООО?

Открытие расчетного счета в банке для ИП и ООО является частью процесса при регистрации любого бизнеса. Закон не регламентирует обязательного условия наличия РКО для малого бизнеса, но вводит ограничения в развитии деятельности. Рассмотрим подробнее, как получить бесплатное обслуживание счета для ИП и ООО.

Зачем необходимо открывать расчетный счет

Открытие РКО в банке положительно влияет на развитие организации. Без него юридические лица и индивидуальные предприниматели не могут рассчитываться с контрагентами, выплачивать заработную плату работникам, делать отчисления в налоговую инспекцию. Встает законный вопрос, как выбрать банк с обслуживанием счета бесплатно для ООО и ИП? Какие «подводные камни» этого процесса? На какие условия банковского обслуживания стоит обращать внимание?

Всего несколько лет назад стоимость договора РКО в банке составляла сумму до нескольких тысяч рублей. Сейчас большинство банков предоставляют услугу бесплатного открытия и обслуживания счета. В борьбе за каждого клиента финансовые учреждения предлагают выгодные условия сотрудничества. При этом стоит обращать внимание на пункты договора и уточнять все неясные моменты заранее.

Как открыть и вести расчетный счет в банке бесплатно?

Общая процедура открытия РКО имеет определенные этапы:

- Выбрать банк. Обращайте внимание на надежность финансового учреждения. В кризис только устоявшимся компаниям под силу показывать стабильность на рынке.

- Изучить условия сотрудничества и стоимость денежных операций. Многие банки для малого бизнеса предлагают бесплатное открытие и ведение расчетного счета. Обращайте внимание на стоимость платежей по переводам для ИП и ООО, комиссия за которые будет значительно снижаться при выборе расширенного тарифного плана.

- Оценить возможность бесплатного открытия счета онлайн. Такая услуга только недавно стала вводиться при переходе крупных банков на дистанционное обслуживание. Экономия времени и денег для каждого предпринимателя будет нелишним.

- Подготовить необходимые документы. Заранее изучите требования финансового учреждения для предприятий различной формы собственности. Так, для ИП чаще всего требуется указать данные паспорта, ИНН и контактные данные при подаче заявления на открытие и ведение РКО онлайн. Для ООО следует предоставить значительно больше документов, список которых указан на сайте банка или в договоре сотрудничества.

- Открыть расчетный счет. После подписания двустороннего договора между предпринимателем и банком соглашение вступает в силу. Вся процедура оформления бесплатного обслуживания расчетного счета для ИП и ООО проходит достаточно быстро.

Как выбрать банк с выгодными условиями сотрудничества

Выбор подходящего партнера для ведения расчетно-кассового обслуживания ¬ одна из первостепенных и сложных задач бизнеса. Обратившись в первый попавшийся банк, который предлагает бесплатное открытие и ведение счета, можно столкнуться с возможными рисками. Чтобы свести к минимуму неудобства сотрудничества, уточните следующие моменты:

- тарифные планы и условия обслуживания;

- стоимость выполнения денежных операций пополнения и снятия денежных средств;

- физическое расположение и режим работы офиса банка;

- наличие интернет и мобильного банка для дистанционной работы;

- дополнительно: установка эквайринга, выдача и обслуживание бизнес-карты, бухгалтерия, отчетность, другие бонусы.

С одним из выгодных предложений среди крупных банковских учреждений для МСБ выступает Локо-Банк. Для ООО и ИП здесь предлагается бесплатное годовое обслуживание при выборе любого тарифного плана. В условиях самоизоляции по коронавирусной инфекции открытие расчетного счета производится дистанционно без встреч с менеджерами банка. Все необходимые документы доставляются курьерской службой.

Чтобы обезопасить себя и свой бизнес, выбирайте банк, который предлагает страхование вкладов и расширенную сеть филиалов. Отдавайте предпочтение тому финансовому учреждению, где работе со сферой малого бизнеса уделяется большое внимание. Полезным будет ознакомиться с отзывами реальных клиентов, которые открывали расчетный счет в банке, и уточнить условия бесплатного обслуживания.

Источник: www.lockobank.ru

Что нужно для открытия расчётного счёта ИП

Расчётный счёт — это специальный счёт в банке, который упрощает расчёты с другими индивидуальными предпринимателями и организациями, выплату заработной платы и перечисление налогов.

В этой статье вы узнаете, что нужно для открытия счёта ИП, сколько времени занимает процедура и какие документы может потребовать банк.

Оглавление Скрыть

- Как ИП открыть расчётный счёт

- Какие документы нужны для открытия расчётного счёта ИП

- Преимущества наличия расчётного счёта в банке

Где открыть счёт для бизнеса?

Бесплатно поможем с открытием расчётного счёта в банке с выгодным обслуживанием в вашем регионе.

Как ИП открыть расчётный счёт

Процедуру открытия расчётного счёта можно разделить на несколько этапов:

- Выбор банка. Узнайте о страховании вкладов, онлайн-банкинге, тарифах по РКО. Если планируете часто переводить деньги контрагентам, ориентируйтесь на предложения с минимальной стоимостью исходящих платежей. Посмотрите предлагаемые сервисы и бонусы: некоторые кредитные организации, например, дают подарки на запуск контекстной рекламы в Яндекс и Google.

- Обращение в банк. Подайте документы, которые перечислил персональный менеджер. Обычно их подготовка занимает минимум времени.

- Одобрение заявки. Обычно регистрация счёта занимает до трёх рабочих дней. Реквизиты передают в течение нескольких часов после подачи документов. Уведомление об открытии счёта приходит на электронную почту, дополнительно об этом сообщает менеджер компании.

Предпринимателю могут отказать в открытии расчётного счёта. Обычно это происходит из-за ошибок в заявлении. Тогда повторно заполняют бланк, собирают документы и относят в банк.

Иногда могут отказать из-за плохой кредитной истории или просрочек по бюджетным платежам. Эти проблемы тоже решаются, но в индивидуальном порядке. Всё зависит от сложности ситуации и внутренних процедур банка.

При подаче документов менеджер может задать вопросы о деятельности и целях открытия расчетного счета. Так как предпринимателей относят к группе высокого риска, банк проверяет потенциальных партнеров перед заключением договора.

Обязателен ли расчётный счёт для ИП

Индивидуальным предпринимателям разрешено работать без расчётного счёта, но с ограничениями. Например, нельзя заключать договоры на сумму более 100 000 рублей. Свыше лимита разрешены только безналичные расчёты.

Допустим, предприниматель на полгода арендовал помещение за 20 000 рублей в месяц. Сумма договора — 120 000 рублей. Это выше установленного лимита, поэтому ИП нужно открыть расчётный счёт. И не важно, платите всю сумму сразу или делите ее на несколько частей.

Некоторые предприниматели заключают несколько договоров, чтобы не превышать лимиты. Но налоговая служба тщательно следит за подобными манипуляциями и может в любой момент приехать с проверкой. Если нарушение докажут, ИП заплатит штраф в размере от 4 до 5 тысяч рублей.

Ещё одно ограничение связано с лимитом остатка наличных средств в кассе. Если в конце дня сумма превышает установленное ограничение, излишки передают в банк для внесения на расчётный счёт. С 2014 года предпринимателям разрешено выпускать приказ об отмене лимита.

После открытия расчётного счёта можно подключить онлайн-банкинг. Он позволяет переводить средства и уплачивать налоги из любой точки мира при подключении к интернету.

Что сделать после открытия счёта

После окончания процедуры, вы можете получить бизнес-карту. Она привязывается к расчётному счёту и позволяет пользоваться заработанными средствами без снятия наличных по чеку.

Уведомлять налоговую, пенсионный фонд и фонд социального страхования об открытии счёта не нужно. С 2014 года банки самостоятельно передают информацию в ведомства.

Какие документы нужны для открытия расчётного счёта ИП

Собрать полный пакет документов можно за несколько часов. В некоторых банках сотрудники приезжают по удобному для предпринимателей адресу или регистрируют счёт удалённо. В последнем случае понадобится электронная цифровая подпись.

Для открытия расчётного счёта ИП вам понадобится следующий перечень документов:

- паспорт или иной документ, удостоверяющий личность;

- идентификационный номер налогоплательщика (ИНН);

- свидетельство о регистрации в качестве индивидуального предпринимателя или лист записи ЕГРИП;

- лицензии на осуществление деятельности, если имеются;

- печать, если планируете ею пользоваться.

В отделении сотрудники банка попросят вас заполнить заявление и анкету клиента.

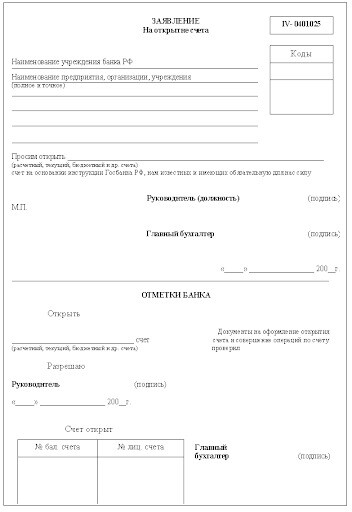

Заявление на открытие счёта (1)

Внимательно прочитайте договоры на открытие счёта, обслуживание и подключение онлайн-банкинга. Если что-то непонятно, обратитесь к сотруднику за пояснениями.

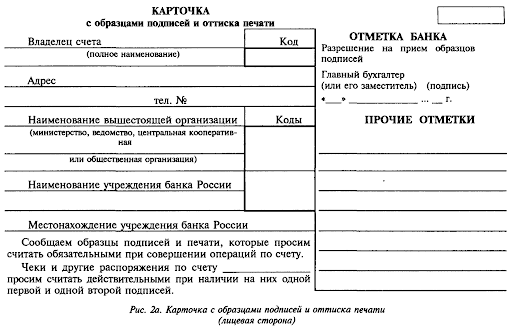

Последний этап — заполнение карточки с образцами подписи и печати. Это делают для безопасности, чтобы никто посторонний не получил доступ к расчётному счёту.

Заявление на открытие счёта (2)

Если хотите, чтобы к счёту имели доступ третьи лица, заранее подготовьте для них нотариально заверенные доверенности. Эти люди должны вместе с вами посетить банк, чтобы предоставить образцы своих подписей.

Иногда кредитные организации запрашивают дополнительную информацию. Например, справку о задолженности перед бюджетом, если ИП зарегистрирован три и более месяцев назад. Советуем заранее позвонить в банк и уточнить полный перечень документов.

Преимущества наличия расчётного счёта в банке

Расчётный счёт позволяет:

- подписывать договоры на любые суммы, что расширяет возможности бизнеса и позволяет привлекать к сотрудничеству крупные компании;

- участвовать в тендерах и госзакупках;

- получать государственные гранты и субсидии на развитие деятельности;

- оформить эквайринг, чтобы улучшить сервис для физических лиц, дав возможность оплачивать покупки с карты;

- отслеживать движение денег и подтверждать объём оборотных средств, если это нужно для кредитования или одобрения лизинга;

- пользоваться онлайн-банкингом и рассчитываться с поставщиками из любой точки мира при наличии доступа к интернету;

- получить бизнес-карту и оплачивать повседневные расходы без снятия наличных;

- повысить безопасность, ведь безналичные деньги украсть сложнее, чем наличные;

- получать дополнительную прибыль: большинство счетов депозитные, банки ежемесячно начисляют проценты на остаток;

- быстро оплачивать бюджетные платежи без комиссий кредитных организаций.

Налоговая может заблокировать расчётный счёт для бизнеса в любой момент.

Получите сертификат на защиту от блокировки!

Источник: www.moedelo.org