Федеральная налоговая служба (ФНС) России запустила специальный сервис для выплаты субсидий малому и среднему бизнесу. Об этом говорится в сообщении пресс-службы ведомства.

«С сегодняшнего дня организации и индивидуальные предприниматели, занятые в пострадавших (из-за пандемии — прим. ТАСС) отраслях, могут подать заявление на получение субсидий. Для этого необходимо направить заявление в электронной форме по телекоммуникационным каналам связи, через личный кабинет налогоплательщика — юридического лица (личный кабинет налогоплательщика — индивидуального предпринимателя) или по почте», — говорится в сообщении.

В ФНС подчеркнули, что субсидия предоставляется для частичной компенсации затрат организаций и ИП, связанных с осуществлением ими деятельности в условиях ухудшения ситуации в связи с коронавирусом, в том числе на сохранение занятости и оплаты труда своих работников в апреле и мае 2020 года. Размер субсидии рассчитывается исходя из количества работников в марте, умноженного на размер МРОТ (12 130 руб.). При этом, по данным ФНС, при расчете субсидии для индивидуальных предпринимателей к числу работников прибавляется один человек (сам ИП). Если индивидуальный предприниматель не имеет наемных работников, размер субсидии будет равен 12 130 руб. в месяц.

Как получить субсидии на поддержку малого и среднего бизнеса в условиях пандемии коронавируса?

«По результатам рассмотрения заявления в течение трех дней налоговый орган вынесет решение, и, если условия соблюдены, Федеральное казначейство перечислит деньги в банк (но не ранее 18-го числа месяца, следующего за месяцем, за который предоставляется субсидия)», — пояснили в ФНС.

Уведомление о перечислении субсидии или сообщение об отказе с указанием причины будет направлено заявителю тем же способом, каким было подано заявление.

Источник: xn--80aesfpebagmfblc0a.xn--p1ai

Субсидия на профилактику коронавируса: как получить и потратить на ОСНО

Проверить положена ли такая субсидия или нет можно с помощью сервиса ФНС — Проверка права на получение субсидии в соответствии с Постановление правительства РФ от 02.07.2020 № 976. Чтобы получить информацию достаточно ввести ИНН.

Дополнительные условия для МСП

Субсидия полагается тем, кто занимается следующими видами деятельности:

| Вид экономической деятельности | Код ОКВЭД 2 |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность физкультурно-оздоровительная | 96.04 |

| Деятельность санаторно-курортных организаций | 86.90.4 |

| Деятельность по предоставлению мест для временного проживания | 55 |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

| Стирка и химическая чистка текстильных и меховых изделий | 96.01 |

| Предоставление услуг парикмахерскими и салонами красоты | 96.02 |

| Образование дополнительное детей и взрослых | 85.41 |

| Предоставление услуг по дневному уходу за детьми | 88.91 |

На 10.06.2020 по этим кодам ОКВЭД (в качестве основных) субъект должен быть включен в реестр МСП.

Как получить субсидию малому бизнесу и ИП: комментарий налоговой службы

Для турдеятельности (гостиниц с номерным фондом не более 100 номеров, горнолыжных трасс, пляжей) предусмотрено несколько иное условие — они должны быть включены в единый перечень классифицированных гостиниц, горнолыжных трасс, пляжей по состоянию на 10.06.2020 (соответствующая информация налоговикам поступает от Минэкономразвития до 10.07.2020).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Дополнительные условия для СОНКО

- Частные образовательные организации с лицензией (основной вид деятельности — образование) по состоянию на 01.07.2020 входят в реестр НКО, наиболее пострадавших от коронавируса (Постановление Правительства РФ от 11.06.2020 N 847).

- НКО, являющиеся поставщикам соцуслуг, по состоянию на 01.07.2020 должны находиться в реестре социально ориентированных НКО (Постановление Правительства РФ от 23.06.2020 N 906).

Информацию налоговикам по СОНКО предоставляет Минэкономразвития до 10.07.2020.

Сроки предоставления субсидии

При выполнении вышеперечисленных условий отводится:

- 3 дня с даты подачи заявления — на расчет субсидии сотрудниками ФНС, формирование электронного реестра и направление его в казначейство;

- 3 дня с даты получения реестра казначейством — на перечисление средств заявителю.

Причины отказа в субсидии

- Нарушение условий включения в реестры получателей;

- представление заявителем неполных и недостоверных сведений;

- несвоевременная подача заявления;

- несоблюдение порядка оформления и подачи заявления;

- непредставление в ПФР отчета СЗВ-М.

Если будет принято решение об отказе, ИФНС оповестит вас в течение 3 рабочих дней с даты подачи заявления.

Условия возврата субсидии

Если обнаружится, что в СЗВ-М за май численность персонала завышена, «профилактическо-коронавирусную» субсидию придется вернуть полностью. Других условий возврата выплаты нет. В том числе контролеры не могут требовать отчета по расходованию средств.

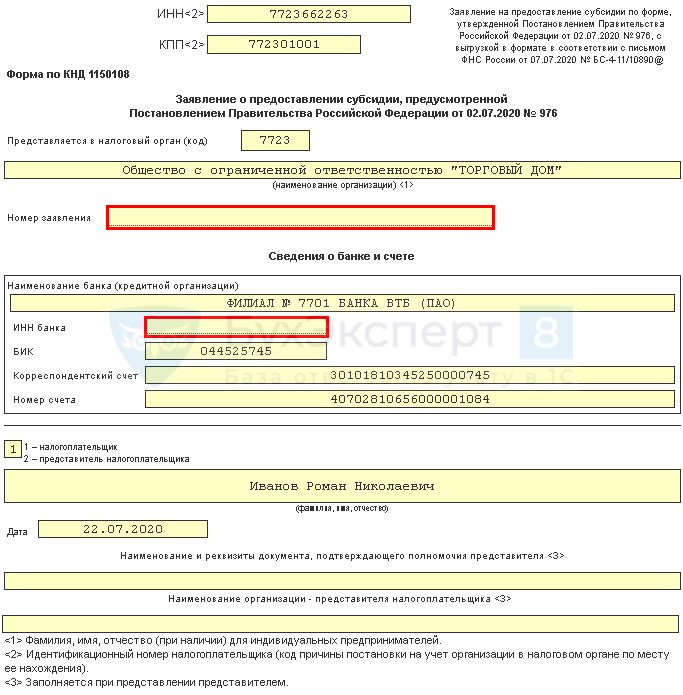

Создание заявления на выплату субсидии в 1С

Заявление на субсидию на проведение мероприятий по профилактике новой коронавирусной инфекции можно сформировать в программе 1С (с релиза 3.0.79.21).

Создайте заявление в разделе Отчеты — Уведомления, сообщения и заявления — кнопка Создать — Прочее — Заявление на получение субсидии на профилактику .

Заявление заполняется автоматически по данным из карточки организации.

- Номер заявления ;

- ИНН банка , который указан для получения субсидии.

- отправьте напрямую из программы (при подключенной 1С-Отчетности);

- выгрузите для отправки:

- по ТКС;

- через личный кабинет налогоплательщика.

Учет субсидии в БУ и НУ

БУ

Субсидии принимаются к учету (п. 5, п. 7 ПБУ 13/2000):

- при получении бюджетных средств на расчетный счет;

- когда есть уверенность, что условия для получения средств выполнены, субсидия будет получена.

Списание субсидии на компенсацию затрат на профилактику:

- при получении субсидии – признать в составе прочих доходов (п. 10 ПБУ 13/2000).

НУ

Минфин РФ указал, что в целях налога на прибыль по субсидии на дезинфекцию и профилактику COVID-19 НЕ применяется пп. 60 п. 1 ст. 251 НК РФ. Эта норма введена только в отношении субсидии по Постановлению Правительства РФ от 24.04.2020 N 576 (Письмо Минфина РФ от 02.09.2020 N 03-03-06/1/76953).

Если придерживаетесь осторожной позиции и не готовы спорить с проверяющими, учитывайте эту субсидию и расходы в общем порядке:

- субсидию включите в доходы в НУ (ст. 271 НК РФ)

- если расходы уже произведены — в момент зачисления субсидии на расчетный счет;

- если субсидия получена в счет будущих затрат — одновременно с признанием расходов в целях НУ;

НДС

Для лиц, учитывающих субсидию не на основании пп. 60 п. 1 ст. 251 НК РФ, а в обычном порядке, НДС

- принятый к вычету по уже произведенным затратам — подлежит восстановлению в том квартале, в котором субсидия получена (п. 3 ст. 170 НК РФ);

- по будущим затратам — вычету не подлежит (пп. 6 п. 2.1 ст. 170 НК РФ).

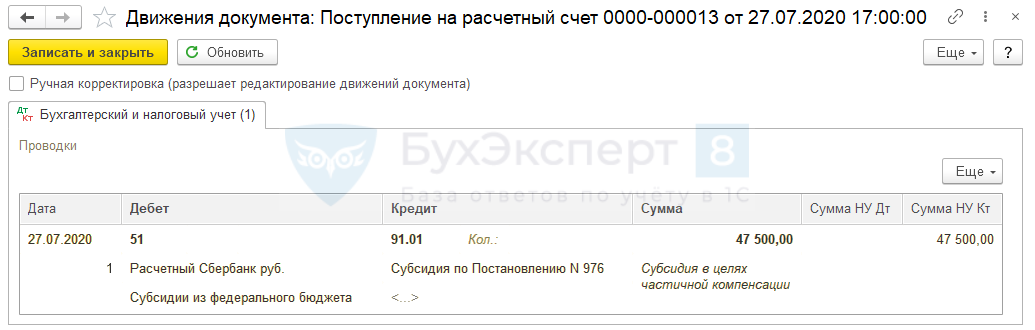

В июне 2020 Организация (микро предприятие, ОКВЭД 2 – 95) осуществила расходы по профилактике COVID-19. Приобретены антисептики, маски и перчатки на сумму 48 675 руб. (в т.ч. НДС 10% – 4 425 руб.)

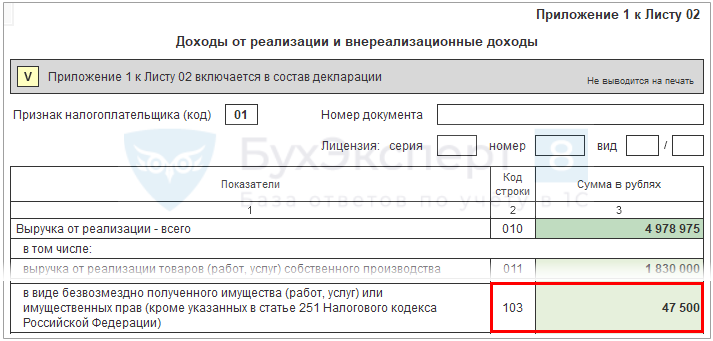

27 июля получена субсидия на профилактику коронавируса в сумме 47 500 руб.

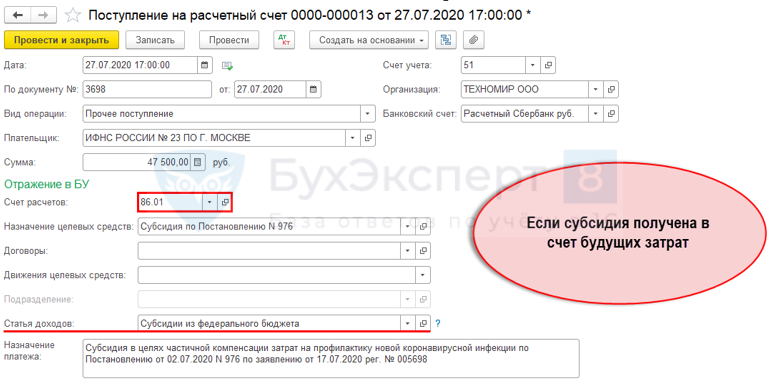

Субсидия в счет произведенных расходов

Банк и касса – Банковские выписки – Поступление

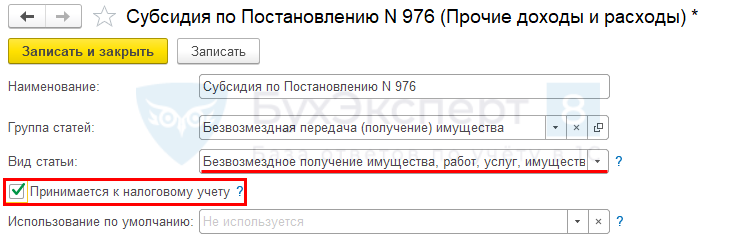

Прочие доходы и расходы

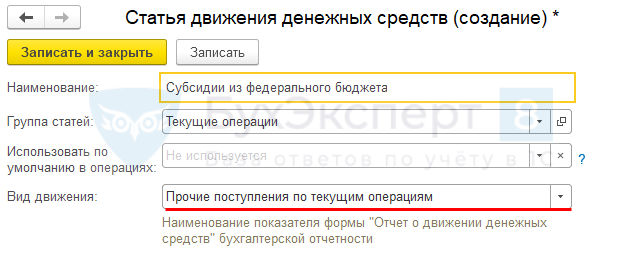

Статья доходов (движения денежных средств)

Проводки по документу

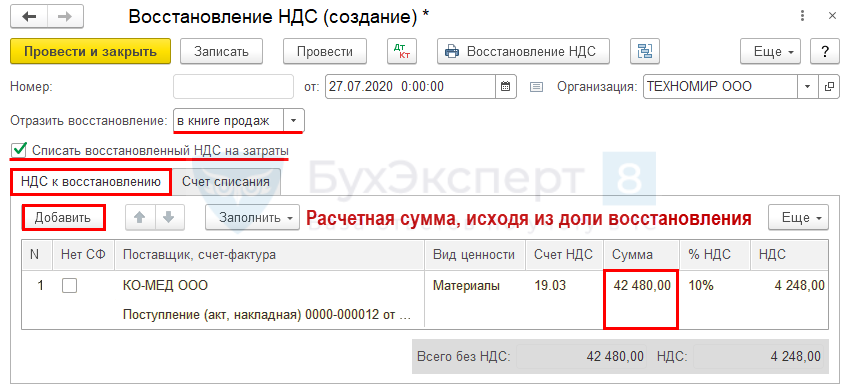

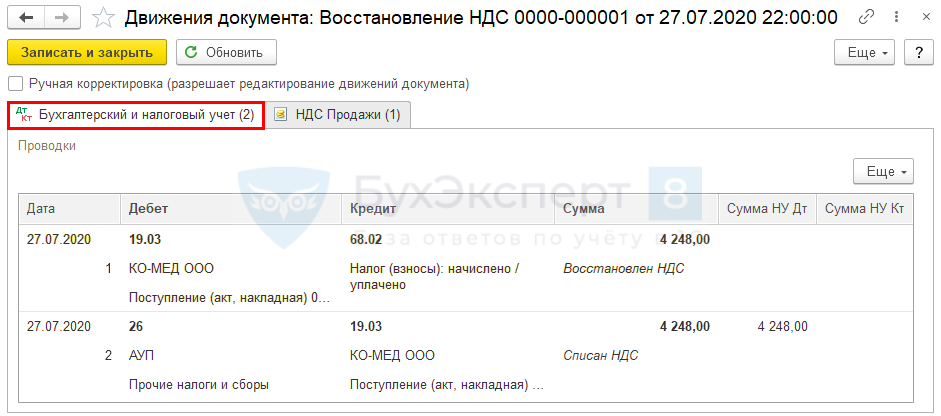

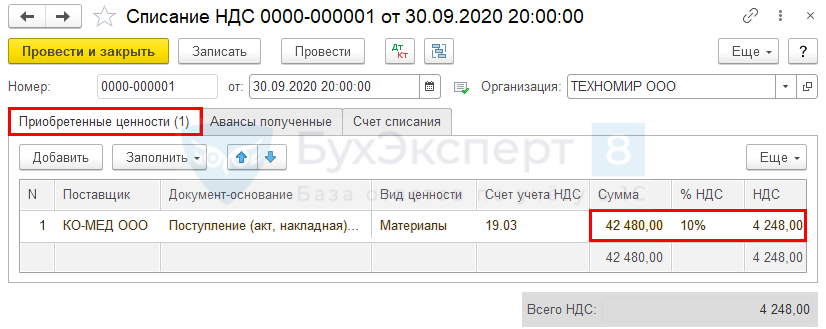

Восстановление НДС

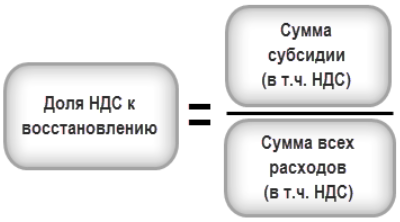

НДС подлежит восстановлению (пп. 6 п. 3 ст. 170 НК РФ) в сумме налога в размере ранее принятого к вычету в рассчитанной доле.

- 47 500 : 48 675 = 0,96 — доля НДС к восстановлению

- 48 675 : 1,10 = 44 250 руб. — сумма покупки без НДС

- 44 250 х 0,96 = 42 480 руб. — сумма, с которой восстанавливается НДС

- 42 480 х 10% = 4 248 руб. — сумма НДС к восстановлению

Операции – Регламентные операции по НДС – Создать – Восстановление НДС – Добавить

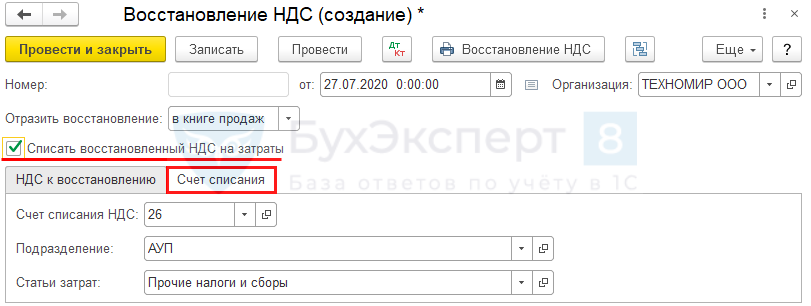

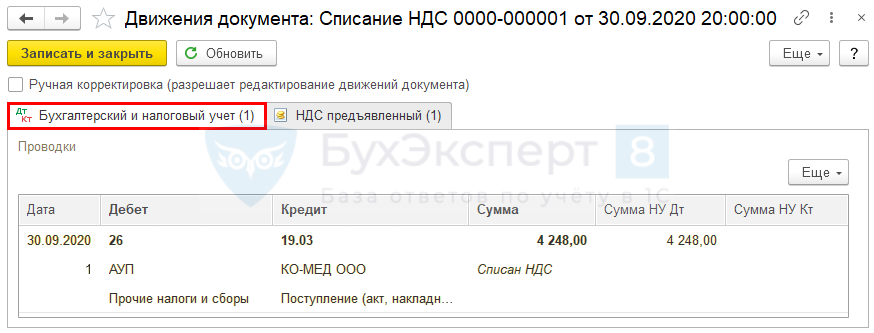

Восстановленный НДС по расходам понесенным за счет субсидии учитывается в НУ в составе прочих расходов (пп. 2.1, пп. 6 п. 3 ст. 170, 264 НК РФ).

Счет списания

Статья затрат – Прочие налоги и сборы

Проводки по документу

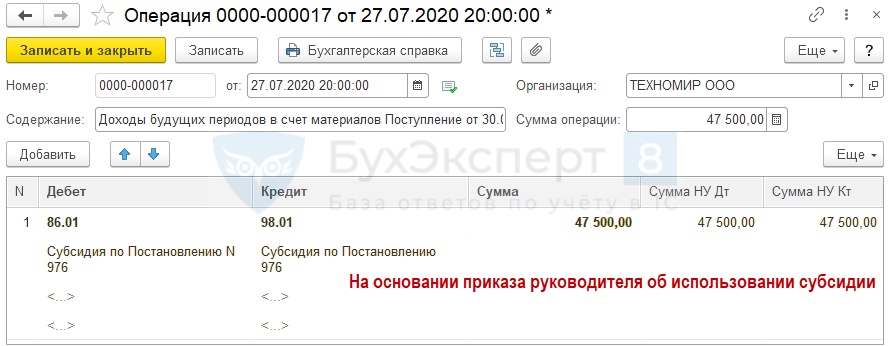

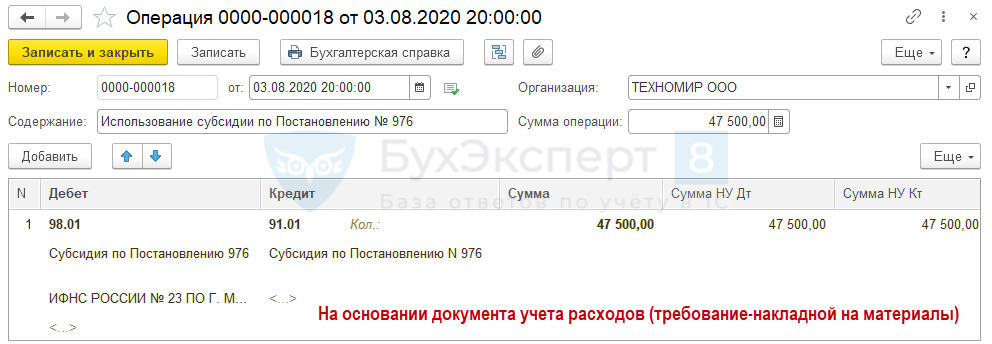

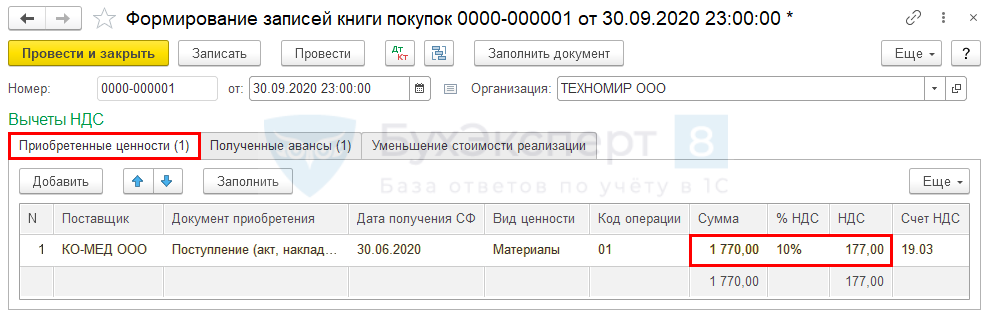

Субсидия в счет будущих расходов

Банк и касса – Банковские выписки – Поступление

Операции – Операции, введенные вручную

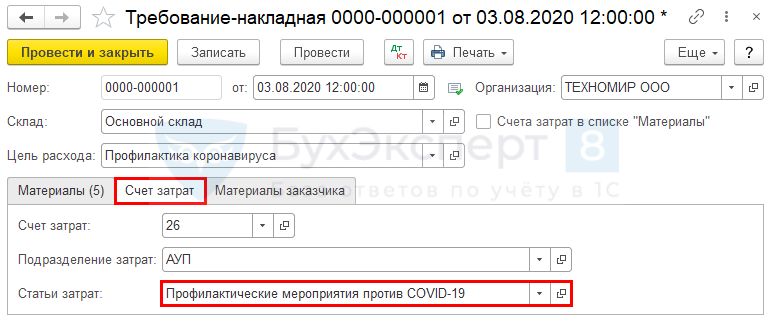

Статья затрат – Профилактические мероприятия против COVID-19

Операции – Операции, введенные вручную

Прочие доходы и расходы

Декларация по налогу на прибыль – Приложение № 1 к Листу 02

- 47 500 : 48 675 = 0,96 — доля НДС к восстановлению

- 48 675 : 1,10 = 44 250 руб. — сумма покупки без НДС

- 44 250 х 0,96 = 42 480 руб. — сумма, с которой восстанавливается НДС

- 42 480 х 10% = 4 248 руб. — сумма НДС к восстановлению

- 44 250 – 42 480 = 1 770 руб. — сумма, с которой НДС – к вычету

- 1 770 х 10% = 177 руб. — сумма НДС к вычету

Операции – Регламентные операции по НДС – Создать – Формирование записей книги покупок – Добавить

Операции – Регламентные операции по НДС – Создать – Списание НДС – Заполнить

Счет списания

Статья затрат – Прочие налоги и сборы

Проводки по документу

См. также:

- Свод мер поддержки бизнеса

- Полезные ссылки для работы бухгалтера

- Как отразить расходы на принятые меры по снижению рисков распространения COVID-2019?

- Как получить помощь малому бизнесу от государства в связи с коронавирусом Как отразить в бухучете и бухгалтерской отчетности

- Как на УСН отразить поступление и расход субсидии по Постановлению N 576?

- [24.07.2020 запись] Декларация по налогу на прибыль и имущественные налоги за 1 полугодие 2020 в 1С

- [16.10.2020 запись] Декларация по НДС за 3 квартал 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как на УСН отразить поступление и расход субсидии на профилактику коронавируса по Постановлению N 976У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- К чему относится субсидия по Постановлению Правительства N 976 у ИП на ОСНО и ЕНВД?У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- На что можно потратить «противокоронавирусную» субсидию?Ответ на этот вопрос содержится в Письме Казначейства России от.

- Как потратить налоговый капитал плательщикам НПДФедеральным законом от 08.06.2020 N 166-ФЗ самозанятым лицам, уплачивающим НПД.

Оцените публикацию

(7 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (5)

Валентина Подписчик БухЭксперт8 :

Как вы прокомментируете письмо МинФина № 03-03-06/1/76953 от 02.09.2020 г. по поводу учета данной субсидии?

Мария Демашева Сотрудник БухЭксперт8 :

Наше мнение по поводу данного письма приведено в статье. А именно.

Минфин считает, что в целях налога на прибыль по субсидии на дезинфекцию и профилактику COVID-19 НЕ применяется пп. 60 п. 1 ст. 251 НК РФ. Эта норма введена только в отношении субсидии по Постановлению Правительства РФ от 24.04.2020 N 576 (Письмо Минфина РФ от 02.09.2020 N 03-03-06/1/76953).

Если придерживаетесь осторожной позиции и не готовы спорить с проверяющими, учитывайте эту субсидию и расходы, а также НДС по ним, в общем порядке, даже если зарегистрированы в реестре МСП на 01.03.2020:

-субсидию включите в доходы в НУ (ст. 271 НК РФ);

-расходы за счет субсидии признайте в НУ;

-входящий НДС к вычету не принимайте (пп. 6 п. 2.1, п. 3 ст. 170 НК РФ).

По УСН подход аналогичный.

На сегодня позиция такая. Будем следить за развитием событий т.к. в общем и целом это конечно спорно выглядит.

Валентина Подписчик БухЭксперт8 :

Спасибо за подробный ответ! Может быть, подскажете, как быть, если организация на УСНО (15 %)? Такая же ситуация, как вы считаете?

Мария Демашева Сотрудник БухЭксперт8 :

Как писала выше — по УСН аналогично на сегодня. Будем наблюдать за развитием событий. Если что-то изменится, то сразу сообщим.

Оксана Корнилова Сотрудник БухЭксперт8 :

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Источник: buhexpert8.ruВсе отсрочки по налогам из-за коронавируса и субсидии малому бизнесу

Выплаты на каждого работника организации не станут облагать подоходным налогом, уточнил руководитель службы Даниил Егоров.

«Выплаты не станут облагать налогом, они придут на счета организаций,— уточнил он.— Организация либо ИП смогут распорядиться выплатами, но не понесут налоговых обязательств из-за них».

Напомним, ранее президент Владимир Путин сообщил о безвозмездной помощи малому и среднему бизнесу, если те сохранили как минимум 90% работников в штате на 1 апреля. Размер помощи — 12130 руб. (минимальный размер оплаты труда) ежемесячно на каждого работника.

Руководитель ФНС указал, что малому и среднему бизнесу предоставлена отсрочка по налогам на 6 месяцев (за исключением НДС). «Советую посетить портал ФНС, где можно узнать информацию, какие отрасли признаны пострадавшими, согласно постановлениям правительства»,— подчеркнул он. По словам Егорова, стоит помнить об одном нюансе: «Все будет зависеть от того, как отмечали типы деятельности в документах при регистрации своей компании, либо тип деятельности, если это ИП».

Перенос сроков уплаты налогов

Сроки уплаты по налогу на прибыль, по УСН, по сельхозналогу за 2019г. перенесли на 6 месяцев.

Авансовые платежи и налоги за 2019г., а также за март и I квартал 2020г. – на 6 месяцев. За II квартал — на 4 месяца.

Авансовые платежи по имущественному и транспортному налогам переносят: за I квартал — на 30.10, за II квартал — на 30.12.

Страховые взносы за март—май переносят на 6 месяцев, а июнь-июль — на 4 месяца.

Кто получит налоговые рассрочки

Перечень тех, кто вправе рассчитывать на налоговые рассрочки, расширили по итогам заседаний правительственных комиссий.

— стратегические предприятия в понимании соответствующего ФЗ

— «системообразующие» компании (свыше 600 юридических лиц и около 4000 их зависимых организаций)

— «градообразующие организации». Согласно постановлению правительства, это организации, где работали в 2019г. свыше 5000 наемных сотрудников, за которых уплачивают соцсборы

— «организации, реализующие социально значимые товары/услуги» — если в их обороте свыше 30% — товары и услуги, облагаемые налогом на добавленную стоимость в 10%. Согласно пункту 2 статьи 164 НК, это продовольственный, смешанный ритейл, книжные магазины, аптеки, детские товары, средства массовой информации.

Руководитель Сбербанка Герман Греф заявил, что власти России с целью поддержки бизнеса должны подумать об отмене налоговых платежей. Он также предложил предоставить льготы арендодателям.

«Необходимо, возможно, более смело отменять налоговые платежи. Нужно изучить все, связанное с платежами за госимущество, дать льготы арендодателям»,— заметил он в эфире федерального канала.

Источник: sibadvokat.ru