Информационно-практический портал для бизнес-аналитиков и бизнес-архитекторов, системных аналитиков и ИТ-архитекторов, риск-менеджеров и специалистов по операционным рискам.

Страницы

- Методики и статьи

- Книги

- Практический опыт

- Интернет-магазин

- Контакты

четверг, 17 ноября 2011 г.

Статья «Комплексная бизнес-модель коммерческого банка»

Данная статья посвящена комплексной бизнес-модели коммерческого банка.

В статье рассмотрены основные понятия бизнес-моделирования, способы и программные продукты по разработке бизнес-моделей.

Автором предложена и детально описана собственная разработка – Комплексная типовая бизнес-модель коммерческого банка. Она содержит успешные практики и решения, модели, документы, регламенты по основным областям менеджмента и бизнес-инжиниринга в банке: стратегия и BSC, бизнес-процессы, организационная структура и персонал, методология и банковские продукты, качество и ISO 9000, регламентация и документооборот, системная архитектура, многое другое. Применение данной комплексной типовой бизнес-модели в банке может значительно сократить временные и финансовые затраты на реализацию проектов организационного развития и решения актуальных банковских задач (реализация стратегии, разработка продуктов, открытие новых филиалов и др.), а также повысить их эффективность. В статье приводится большое количество примеров банковских бизнес-моделей.

БИЗНЕС-МОДЕЛЬ: что нужно знать, чтобы построить прибыльный бизнес? | Михаил Дашкиев

Бизнес-моделирование, основные понятия и определения

Бизнес-моделирование представляет собой процесс разработки различных бизнес-моделей предприятия (стратегия, процессы, оргструктура, ресурсы и т.п.) с целью формализации и оптимизации деятельности предприятия. Сразу напрашивается определение, что такое бизнес-модель.

Бизнес-модель – это формализованное описание (графическое, табличное, в некоторых случаях текстовое, либо в нотации специализированного программного продукта) определенного аспекта или сферы деятельности предприятия. Например, модели стратегических целей и показателей, стратегические карты, модели бизнес-процессов, модели оргструктуры, модели библиотек документов и т.п.

Исходя из определения бизнес-модели, существует 4 основных способа разработки бизнес-моделей. Перечислим их в порядке убывания уровня эффективности построения и использования бизнес-моделей.

— В нотации (правилах) специализированного программного продукта: комбинация графики, таблиц и текста.

— Графический: дерево, блок-схема, технологическая карта и т.п.

— Табличный

— Текстовый

Один из самых распространенных способов построения бизнес-моделей – это дерево (или иерархический список), которое позволяет перечислить все элементы бизнес-модели, показать связи (подчинение, включение и т.п.) между ними и параметры каждого элемента.

Таблица также является распространенным способом построения бизнес-моделей, который позволяет перечислить все элементы бизнес-модели (по строкам) и дать им подробные характеристики (по столбцам). Самый известный пример – это матрица (таблица) распределения ответственности.

Наименее эффективным способом построения бизнес-моделей является текстовое описание. В тексте очень проблематично формализовать сложные бизнес-модели, отследить взаимосвязи между их элементами.

Самый оптимальный вариант – это комбинация 3-х способов разработки бизнес-моделей (графика, таблица, текст), который и реализован во всех профессиональных продуктах бизнес-моделирования.

Если совокупность бизнес-моделей охватывает большинство основных сфер деятельности и систем управления в банке, то такая совокупность называется Комплексной бизнес-моделью банка.

Комплексная бизнес-модель банка, которая содержит типовые успешные практики и решения, типовые модели, документы, регламенты по основным областям менеджмента и бизнес-инжиниринга в банке, называется Комплексной типовой бизнес-моделью банка.

Роль, значение и применение комплексной бизнес-модели коммерческого банка

Бизнес-моделирование в том или ином виде проводится во всех коммерческих банках, разница заключается лишь в уровне развития и глубине данной деятельности.

Тем не менее, банки по мере своего роста осознают необходимость формализации своей деятельности и как следствие – построение комплексной бизнес-модели.

Итак, перечислим выгоды и преимущества, которые получает банк при построении комплексной бизнес-модели.

1. Комплексная бизнес-модель имеет большое значение при слиянии и поглощении банков. Как правило, у разных банков разные организационные структуры, разные бизнес-процессы, стратегии и другие элементы управления. При слиянии и поглощении банков возникает необходимость стыкования этих разных элементов, их реорганизации. И если элементы не формализованы в виде бизнес-моделей, то выполнение данной деятельности становится довольно проблематичным.

2. Комплексная бизнес-модель имеет большое значение при тиражировании бизнеса банка на филиалы. Как правило, в современных успешных банках создается комплексная бизнес-модель типового филиала, включающая бизнес-процессы филиала, его оргструктуру, структуру информационных систем и операционных ресурсов, схемы взаимодействия филиала и головного офиса. Таким образом, комплексная бизнес-модель облегчает и ускоряет процесс открытия новых филиалов, повышает стабильность и качество их функционирования.

3. Комплексная бизнес-модель особенно эффективна, как инструмент наведения порядка в банке и развития, повышения прозрачности деятельности и управляемости банка. Благодаря комплексной бизнес-модели можно быстро и качественно выполнять различные задачи по развитию банка: эффективная автоматизация, правильный подбор и мотивация персонала, разработка и запуск новых продуктов и услуг и многое другое.

4. Комплексная бизнес-модель – это весомый шаг к построению и сертификации системы менеджмента качества банка по стандартам серии ISO 9000, повышению имиджа и рыночной стоимости банка.

5. Комплексная бизнес-модель – один из ключевых факторов успеха в реализации стратегии банка, так как она связывает стратегию со всеми элементами и системами управления в банке (бизнес-процессы, персонал, проекты, ИТ и т.д.).

6. Комплексная бизнес-модель благодаря наличию готовых актуальных бизнес-моделей, регламентов, правил позволяет высвободить время руководителей от выполнения рутинных функций, принимать своевременные и правильные управленческие решения.

Использование комплексной типовой бизнес-модели банка

Как было отмечено ранее, построение комплексной бизнес-модели важно и выгодно для банка. Но если каждый банк будет с нуля строить комплексную бизнес-модель, то это будет не совсем целесообразно. Каждый банк уникален в своем роде и у каждого есть свои отличия и конкурентные преимущества, но у всех коммерческих банков можно выделить общие элементы в управлении и функционировании, которые по сути схожи для всех банков.

Во-первых, это диктуется едиными требованиями и нормативными документами Банка России. Во-вторых, во всей банковской отрасли и банковском деле есть единые общепринятые стандарты, принципы работы и успешные практические решения.

Таким образом, можно говорить о необходимости использования комплексной типовой бизнес-модели коммерческого банка.

Разработкой и постоянной актуализацией данной бизнес-модели автор занимается с 2005 года с использованием профессионального программного продукта бизнес-моделирования «Business Studio».

Комплексная типовая бизнес-модель коммерческого банка (далее Бизнес-модель банка) является эффективным инструментом и информационно-методическим пособием по формализации и совершенствованию деятельности банка. Она применима, как для банков, которые начинают с нуля описание бизнес-процессов и формализацию деятельности, так и для банков, которые продолжают актуализировать и совершенствовать уже описанные бизнес-процессы и другие элементы банковской деятельности.

Бизнес-модель банка содержит успешные практики и решения, модели, документы, регламенты по основным областям менеджмента и бизнес-инжиниринга в банке: стратегия и BSC, бизнес-процессы, организационная структура и персонал, методология и банковские продукты, качество и ISO 9000, регламентация и документооборот, системная архитектура, многое другое.

В основе Бизнес-модели банка лежит опыт автора и специалистов в банковской сфере по успешному выполнению консалтинговых проектов в течение многих лет в банках различного масштаба и профиля деятельности.

Бизнес-модель банка регулярно пополняется новыми элементами и совершенствуется в соответствии с появлением новых решений и практик, изменением банковского законодательства, особенностей банковского рынка.

Использование Комплексной типовой бизнес-модели позволяет банку

— Значительно сократить временные и финансовые затраты на реализацию проекта формализации и оптимизации деятельности банка и других проектов организационного развития.

— Быстро и качественно проектировать новые продукты/услуги и бизнес-процессы.

— Внедрить в деятельность банка успешные практики из банковской отрасли.

— Повысить качество банковского сервиса и внутренней деятельности.

— Повысить оперативность и качество принимаемых управленческих решений.

Структура и детальное описание элементов Бизнес-модели банка

Бизнес-модель банка включает 4 группы бизнес-моделей в соответствии с основными системами управления в банке: стратегическое управление, управление бизнес-процессами, управление персоналом и оргструктурой, управление качеством. В каждой группе находятся различные бизнес-модели по конкретным аспектам, соответствующим группе – системе управления (см. Рис. 1). 5-я группа «Объекты деятельности и ресурсы» является составной из различных вспомогательных бизнес-моделей.

Рис. 1. Структура комплексной типовой бизнес-модели банка

Приведем детальное описание и состав каждой из пяти групп бизнес-моделей.

1. Стратегическое управление

Бизнес-модели данной группы формализуют элементы стратегического управления банка.

Примеры всех бизнес-моделей данной группы и правила их построения можно найти в соответствующих методиках и учебных материалах.

Основные элементы бизнес-моделей данной группы:

— Стратегия

— Бизнес-направление

— Стратегическая цель

— Показатель

1.1. Модель стратегий

Данная бизнес-модель описывает основные стратегии банка и их характеристики. Выделяют различные виды стратегий: продуктовые, клиентские, функциональные, финансовые и т.д.

1.2. Модель бизнес-направлений

Бизнес-направление – это стратегическое направление деятельности банка, которое выделено в соответствии типами клиентов, продуктов или рынков и приносит значительную прибыль. Пример бизнес-направлений, выделенных по типам Клиентов / Рынков – см. на Рис. 2.

Рис. 2. Бизнес-направления банка (верхний уровень)

Бизнес-направления банка далее детализируются на продукты и услуги, что в результате дает модель продуктов и услуг банка (см. Рис. 3).

Бизнес-модель Банка [1] включает расширенную модель бизнес-направлений, а также продуктов и услуг крупного универсального банка, который реализует все основные банковские продукты и услуги.

Источник: bankiram.blogspot.com

Как построить финансовую модель бизнеса

Денежная модель отражает архитектуру бизнеса и является инструментом принятия управленческих ответов, и разрешает разбирать их влияние на денежные результаты (выручку, чистую прибыль, рентабельность, ликвидность, цена компании).

Как выстроить такую модель, дабы применять ее для анализа и стратегических альтернатив и планирования бизнеса развития компании? Продемонстрируем это на примере.

В денежной модели выделяют, в большинстве случаев, три блока: операционный, денежный и аналитический. Выстроить денежную модель возможно в формате электронных таблиц Excel.

Операционный блок — база модели, он личен для каждого предприятия. В этом блоке приводятся все допущения и промежуточные расчеты, применяемые в денежном блоке.

Структура денежного блока во всех моделях стандартная и складывается из трех денежных замыслов/отчетов — о убытках и прибылях, перемещении денежных планового баланса и средств.

Аналитический блок в большинстве случаев также стандартен. Он строится с учетом цели составления модели. К примеру, в нем возможно продемонстрировать расчет цены компании либо же комплект денежных коэффициентов, отражающих ее платежеспособность.

Верно составленная денежная модель — залог успеха бизнеса и напротив.

Основное — точный расчет

Команда молодых предпринимателей презентовала проект стартапа в области Интернета, привёдший к интересу у нескольких инвесторов. Спустя семь дней состоялась первая встреча с одним из них. Но предприниматели были не готовы обсуждать бизнес-модель да и то, как они собираются зарабатывать деньги.

Не было у них и четкого представления об количествах доли и необходимого финансирования, которую они готовы уступить инвестору.

В то время, когда же для оценки требуемых инвестиций привлекли финансиста со стороны инвестора, оказалось, что количество инвестиций в представленный проект нужно расширить многократно. А потому, что проект, согласно точки зрения инвесторов, был перспективный, инициаторов стартапа решили послать на доработку денежной модели совместно с финансистом инвестора.

Отчего же предприниматели недооценили нужные инвестиции? В чем и где был их просчет? Проработка обстановки распознала три неточности.

Во-первых, не была создана полноценная денежная модель. В составленной модели предприниматели продемонстрировали только примерный уровень расходов и доходов проекта лишь на два года. И только для первого года сделали помесячную разбивку.

Во-вторых, в модели не было расчета потребности в трудящемся (оборотном) капитале и не был опреден источник его финансирования.

В-третьих, в модель был заложен лишь один оптимистичный вариант выручки и не было представлено вероятных альтернатив с учетом трансформаций внешних факторов.

Избежать этих неточностей возможно, в случае если знать правила построения денежных моделей и использовать их на практике.

Структура затрат и доходов — архитектура бизнеса

При моделировании любого бизнеса нужно выяснить драйверы выручки, затрат, инвестиций и требуемый уровень трудящегося капитала (WCR — working capital requirement) (первый принцип).

Для начала направляться выяснить, как формируется выручка компании и выяснить ее драйверы. Формулу выручки возможно записать

P — цена продукции;

Q — количество продаж в штуках.

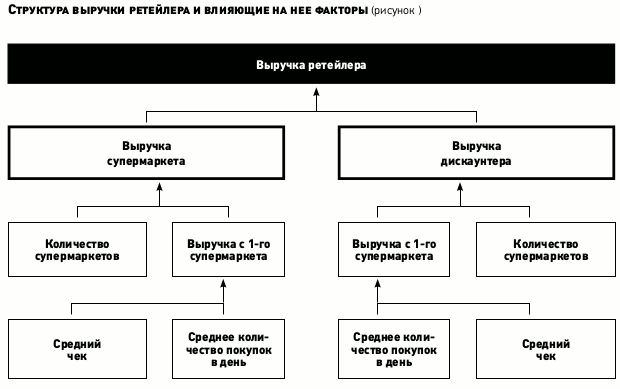

Формулы при построении денежных моделей имеют особенное значение. Они отражают связи бизнеса, лежащие в базе разработки других управленческих ответов. К примеру, для моделирования выручки ретейлера связи и воздействующие на нее переменные возможно представить следующим образом (см. рисунок).

При определении драйверов затрат их принципиально важно классифицировать на переменные и условно-постоянные. Переменные затраты в модели нужно привязать к драйверам выручки. К примеру, при ретейлера возможно выделить три группы переменных затрат: себестоимость товаров, расходы и аренда на персонал в супермаркетах и дискаунтерах (см. таблицу).

К условно-постоянным расходам, в большинстве случаев, относят управленческоммерческие расходы и кий. На практике довольно часто коммерческие затраты кроме этого привязывают к выручке.

Для моделирования инвестиций нужно не забывать, что они складываются из двух составляющих:

- инвестиции на поддержание существующих активов;

- инвестиции для роста выручки (вероятно новое направление бизнеса).

В отечественном примере инвестиции для роста выручки привязаны к количеству супермаркетов и дискаунтеров и будут моделироватся с учетом:

- планируемого количества новых супермаркетов;

- капитальных вложений в один супермаркет;

- планируемого количества новых дискаунтеров.

- капитальных вложений в один дискаунтер;

Помимо этого, нужно выяснить требуемый уровень трудящегося капитала (дебиторская, задолженности по кредиту и запасы). Для моделирования этих статей баланса употребляются коэффициенты их оборачиваемости за период. Наряду с этим дебиторскую задолженность привязывают к выручке, а запасы и задолженность по кредиту — к себестоимости.

Принципиально важно организовать компактную модель, не раздув ее лишними переменными, это второй принцип (less is more (меньше — значит больше)). Учет всех мелочей не содействует достоверности модели, а делает ее тяжелее и уязвимее. Тут направляться ответить на вопрос, какие конкретно переменные являются лишними для описания архитектуры бизнеса.

В большинстве случаев, денежными моделями пользуются пара начальников (специалистов). Исходя из этого принципиально важно, дабы она была понятна для всех пользователей (третий принцип прозрачности). Никакая из частей денежной модели не должна быть скрыта, защищена, заблокирована либо иным образом недоступна для просмотра и внесения трансформаций.

Для наглядности модели возможно применять функцию условного форматирования в Excel, разрешающую задавать правило выделения ячеек цветом, к примеру для обозначения отрицательного значения денежных средств в балансе.

Помимо этого, модель должна быть эластичной и адаптируемой для любого параметра, а трансформации в модели должны проводиться скоро (четвертый принцип адаптируемости). Так как модели нужны для анализа и разработки сценариев по принципу «что в случае если».

Наконец, модель принципиально важно выстраивать так, дабы возможно было легко проверить ее логику и скоро исправить неточности при их наличии (пятый принцип проверяемости). Построение же громадных моделей отнимает большое количество времени и избежать наряду с этим значительных неточностей весьма сложно.

Переменные затраты (таблица)

Like Центр — Финансовая модель | Урок 5

Интересные записи

- Как пополнить вебмани через терминал в украине

- Какие есть интернет аукционы

- Финансовый гений

Похожие статьи, которые вам, наверника будут интересны:

- Финансовая модель привлекает инвестора Денежная модель завлекает инвестора Денежная модель – наиболее значимый элемент в ходе привлечения финансирования. При ее построении направляться…

- Бизнес-план: как построить финансовую модель Вершинина Анна, к.э.н. консультант ЗАО «Действенные бизнес-ответа» В области оценки инвестиций и бизнес-планирования все еще бытует множество неясностей….

- Раздел бизнес-плана: финансовый план Ход 9. Раздел бизнес-замысла: Денежный замысел Итак, мы приступаем к самому масштабному и серьёзному разделу вашего бизнес-замысла, что содержит денежную…

- Финансовый раздел бизнес-плана Бизнес-замысел содержит главные нюансы планирования производственной и коммерческой деятельности предприятия. С ею помощью возможно выяснить методы…

- Павел сигал: «для меня сохранить финансовый бизнес — дело принципа» О том, что больше всего тревожит банкиров, из-за чего нормативы регулятора не разрешают смягчить кризис, как МФО может стать высокодоходным бизнесом — на…

- Финансовая модель в excel Бизнес замысел в Excel. Excel очень эргономичный инструмент для построения денежной модели проекта. Выстроенную модель возможно изменять, подбирать…

Источник: kbrbank.ru

Малый бизнес ищет новые точки роста

ЮниКредит Банк развивает полезные сервисы для предпринимателей

Сегмент МСБ ищет новые точки роста и новое окно возможностей. Как банк может помочь предпринимателям реализовать свои возможности в новой реальности и как построить эффективную бизнес-модель сегодня, в интервью рассказал Сергей Шоломов, директор дирекции по развитию малого и среднего бизнеса ЮниКредит Банка.

Выйти из полноэкранного режима

Развернуть на весь экран

Директор Дирекции по развитию малого и среднего бизнеса АО «ЮниКредит Банк» Сергей Шоломов

— В прошлом году МСБ столкнулся с большими трудностями. С какими вопросами и проблемами обращались клиенты и как ЮниКредит Банк их решал?

— Действительно, 2020 год оказался серьезным вызовом для всего сегмента среднего и малого бизнеса. Предприниматели столкнулись сразу с несколькими трудностями — резкое падение спроса, убытки, необходимость сокращения персонала или оптимизация фонда оплаты труда. И несмотря на этот коллапс, никто не отменял обязательства по выплате налогов в бюджет и обслуживание кредитов.

ЮниКредит Банк изначально занял позицию ответственного кредитора. Что это значит? Мы понимали, что трудности вызваны «обстоятельствами непреодолимой силы», а не ошибками в бизнес-планировании, а значит, как банк, мы должны максимально поддержать бизнес в этой борьбе за выживание.

В течение 2020 года клиенты сегмента МСБ обращались в банк за кредитными каникулами и реструктуризацией кредитной задолженности по действующим кредитным договорам. Мы своевременно и в полном объеме рассмотрели все поступившие заявки и провели реструктуризации кредитов при соответствии критериям банка. Понимая, что предпринимателям в тот момент было крайне важно максимально сократить свои постоянные расходы, мы предложили двухмесячный период бесплатного расчетно-кассового обслуживания клиентам, которые временно приостанавливали деятельность.

— Насколько, на ваш взгляд, МСБ быстро адаптировался к новой реальности?

— Однозначный ответ на этот вопрос дать весьма сложно. Конечно же, предприятиям МСБ, которые и до прошлого года продавали товары или оказывали услуги в онлайн-каналах, адаптироваться было легче. Более успешными были предприниматели, которые смогли оперативно освоить цифровые форматы взаимодействия с клиентами и контрагентами, а также перестроить свой бизнес. Например, некоторые рестораны и кафе стали изготавливать полуфабрикаты и организовали доставку, швейные производства начали шить медицинские маски и т. д.

— Каким отраслям МСБ по-прежнему нужна поддержка?

— Больше всего пострадали отрасли, связанные с туризмом. Это туроператоры, авиакомпании, отели, хостелы и другие. Им, конечно, нужна поддержка, ведь мы все понимаем, что возможности свободно перемещаться по миру у людей не будет еще какое-то время. Медленно восстанавливаются предприятия общественного питания (кафе, бары, рестораны, сети фастфуда и т. д.), учреждения культуры и спорта. Это связано с тем, что многие люди до сих пор работают на удаленке, живут за городом, в целом меньше перемещаются по городу, избегают массовых мероприятий.

— И тем не менее любой кризис — это не только падение, но и новые возможности. Как ЮниКредит Банк помогает своим клиентам найти новые точки роста?

— На наш взгляд, безусловным преимуществом малого бизнеса является то, что он может быстрее реагировать на изменения рынка и адаптироваться к новым реалиям, переосмысливая свою бизнес-модель и оптимизируя свои расходы. Сейчас крайне важно сфокусировать внимание на онлайн-продажах и онлайн-присутствии, а также быстро подстраиваться под спрос потребителей, обратить внимание на возможности оптимизации расходов на банковское обслуживание.

На уровне банка мы в первую очередь уделяем большое внимание развитию цифровых форматов коммуникации с клиентом. Наша задача — экономить его время на посещение офисов. Ведь это время он может потратить с пользой для развития своего бизнеса. Соответственно, главная цель — это перевод банковских услуг в удаленные каналы обслуживания и улучшение клиентского сервиса.

За прошлый год в дистанционном формате были реализованы практически все продукты и сервисы, за которыми ранее клиент обращался в офис или информационный центр. К примеру, мы запустили сервис доставки клиентам бизнес-карт. Доля клиентов, которые полностью обслуживаются дистанционно, достигла уровня 95%.

Еще до начала прошлогодних событий мы изменили сервисную модель для обслуживания клиентов сегмента МСБ, и большая часть наших клиентов имеет персональных менеджеров. Нашим клиентам доступны онлайн практически все банковские операции и услуги, в том числе выпуск бизнес-карт с доставкой получателю на дом. По бизнес-карте клиенты могут без комиссий вносить выручку на расчетный счет организации и снимать средства на хозяйственные нужды через банкоматы банка, а также решить любой вопрос или получить любой продукт через канал дистанционного банковского обслуживания Business.Online или информационный центр поддержки клиентов.

— Какие рекомендации банк дает своим клиентам для выстраивания более эффективной бизнес-модели?

— Традиционно в наш банк приходят клиенты, которые ведут внешнеэкономическую деятельность (ВЭД). Это обусловлено нашей репутацией и высоким профессионализмом команды валютного контроля и персональных менеджеров. Прошлый год внес ряд корректив в развитие международной торговли, в том числе замедлилась внешняя торговля в России.

По сравнению с предыдущими периодами в 2020 году сократился как объем экспорта (79% к 2019-му), так и объем импорта (94,2% к 2019-му), по данным Росстата. Как и многие представители банковского сектора, мы наблюдали небольшое снижение в объемах операций клиентов сегмента МСБ с дальнейшим восстановлением во второй половине 2020 года. Однако количество компаний, которым необходимо обслуживание ВЭД, в нашем портфеле не снизилось. Это связано с тем, что многие предприниматели стали задумываться о надежности обслуживающего банка и в этот период пришли именно к нам.

Наш банк действительно обладает глубокой экспертизой в данном вопросе, и мы всегда готовы не только финансировать клиента, но и помочь ему с консалтингом. Если говорить о развитии внешнеэкономических связей России на ближайшие годы, то стоит отметить дальнейший ориентир на торговлю с Китаем и странами Азии. Продолжит сдерживаться потенциал торговли со странами ЕС, но в то же время отдельные страны будут продолжать сотрудничать с Россией в рамках двусторонних соглашений (Германия, Италия, Франция). Отдельная роль во внешней торговле будет отведена торговле с партнерами по ЕАЭС и ее развитию. Со стороны государства мы будем видеть поддержку экспортерам, что должно сказаться на восстановлении объемов экспорта и увеличении доли предприятий, занятых в этом направлении ВЭД.

— Планирует ли ЮниКредит Банк усиливать направление ВЭД в рамках своей работы с МСБ?

— Работа с компаниями, ведущими ВЭД, по-прежнему будет оставаться для ЮниКредит Банка целевой. Мы будем оставаться в числе лидеров этого направления с учетом складывающихся тенденций развития внешнеэкономических связей России. Мы уверены, что нам удастся упрочить лидерские позиции в этом сегменте, предоставляя клиентам сервисы, отвечающие их ожиданиям и требованиям. В настоящий момент мы заканчиваем подготовку к запуску полезных сервисов, которыми смогут воспользоваться как действующие, так и новые клиенты ЮниКредит Банка и которые будут надежным помощником в сложных условиях ведения ВЭД.

Также на регулярной основе банк организует обучающие вебинары по теме внешнеэкономической деятельности и изменений в валютном законодательстве.

Банк регулярно делает специальные предложения для своих клиентов. Например, недавно мы проводили акцию, в рамках которой новые клиенты банка получали два месяца бесплатного обслуживания в рамках пакета «PRO ВЭД» и очень привлекательные условия по конвертации валюты на четыре месяца, что особенно актуально в начале высокого сезона.

Также у нас продолжает действовать акция для групп компаний, которая интересна для бизнеса, имеющего в управлении несколько линий бизнеса. Заводя в банк всю группу, клиенты получают до 100% скидки на РКО и процентный доход на счет.

Источник: www.kommersant.ru