Привет, на связи Василий Жданов в статье рассмотрим анализ доходов и расходов предприятия. Каждая коммерческая фирма организует и совершенствует свою деятельность таким образом, чтобы результаты ее работы приносили собственникам (акционерам) как можно более высокую прибыль. Величина прибыли зависит от уровня доходов и затрат компании, а потому залогом успешного функционирования в условиях рыночной экономики является тщательный анализ доходов и расходов организации, а также принятие мер по оптимизации данных показателей.

Доходы организации: понятие, виды

Чтобы разобраться в сути анализа доходов и расходов, сперва определимся с данными понятиями и разберемся, о каких именно денежных поступлениях и затратах будет идти речь.

Доходы — это совокупность поступивших в распоряжение коммерческой организации объектов имущества и денежных средств, которые стали собственностью данной фирмы. Это могут быть:

- доходы, полученные в результате основного вида деятельности (выручка от продажи товаров/продукции производства, оплата за оказанные услуги или выполненные работы);

- прочие доходы, не связанные с обычными видами деятельности фирмы (проценты по займам от контрагентов, штрафы за несвоевременно выполненные контрагентами обязательства, выручка от продажи части основных средств).

На этом классификация видов доходов не заканчивается, существует ряд иных признаков, по которым доходы могут быть распределены по группам:

Как правильно вести учёт доходов и расходов Управление финансами Бизнеса 2019

- От оказания услуг и выполнения работ.

- От реализации продукции производства.

- От продаж при осуществлении торговой деятельности.

- Учитываемые при исчислении подлежащего уплате налога на прибыль:

- Не учитываемые в целях налогообложения.

- От основного вида деятельности (поступления от продажи товаров, произведенной продукции, а также плата за выполненные работы и оказанные услуги).

- От финансовой деятельности (доходы от распределения акций/облигаций компании среди инвесторов).

- От инвестиционной деятельности (доходы от продажи ценных бумаг, внеоборотных активов).

- Текущие доходы.

- Капитализированные доходы.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Методы повышения уровня доходов коммерческих организаций

Современные коммерческие компании оперируют тремя методами повышения уровня доходов от основной деятельности:

● размещение тизерной, таргетированной и контекстной рекламы на интернет-ресурсах;

● публикация статей о компании в различных печатных СМИ;

● предоставление потенциальным покупателям бесплатного пробника продукции, возможности бесплатного тестирования услуги и т.п.;

● рассылка информационных сообщений и предложений с использованием базы потенциальной аудитории;

● покупка рекламы в группах социальных сетей;

● ранжирование по стоимости (от низкой до высокой) с разъяснениями достоинств самого дорогостоящего товара перед самым дешевым;

● увеличение стоимости товара или услуги с одновременным повышением их ценности для покупателя;

● утверждение скидки на 2-ой или 3-ий купленный товар;

● проработка целой линейки товаров, ориентированной на несколько категорий клиентов;

● ведение базы клиентов и периодическая работа с ней;

● участие представителей фирмы в профильных мероприятиях;

● публикация экспертов компании в печатных изданиях;

● организация флешмобов, акций;

● выпуск книг/брошюр менеджментом компании по теме деятельности фирмы;

Расходы организации: понятие, виды

В первую очередь, следует пояснить разницу между такими понятиями как “расходы” и “затрат” — зачастую их путают, хотя между данными терминами существует принципиальная разница:

- передача их контрагентам в счет исполнения обязательств по займам;

- передача их в качестве задатка при оплате услуг, работ, МПЗ и пр., в качестве аванса;

- ввиду необходимости внесения предоплаты за услуги, работы, ценности;

- в пользу принципала, комитента и др. по агентскому, комиссионному и любому иному подобному договору;

- при передаче их в качестве оплаты акций (не для пере- и продажи) в АО, или вклада в уставные (складочные) капиталы иных фирм.

- В обязательном порядке соотносятся с определенными задачами (затраты на производство товара, оказание услуги, выполнение работы, организацию работы службы, капитальные вложения и пр. цели).

- Характеризуются размером всех потраченных ресурсов в сумме (материальных, финансовых, трудовых).

- Рассчитываются в денежном выражении (для этого каждый потребленный ресурс сперва переводится в его денежный эквивалент).

На любом предприятии расходы делятся на 2 большие группы (организации сами классифицируют расходы в зависимости от сферы деятельности, особенностей работы, условий расходования ресурсов и прочих критериев):

- Расходы по обычным видам деятельности (обычно расходы, связанные с покупкой сырья и МПЗ, с процессом переработки МПЗ во время производственного процесса и реализации, с продажей товаров и произведенной продукции):

- материальные расходы;

- амортизационные отчисления;

- на оплату труда персонала;

- на соц. нужды;

- другие расходы на производство и реализацию товаров/услуг.

- Прочие расходы (не имеющие отношения к производству и продаже товаров/продукции — например, связанные с уценкой активов, с уплатой штрафов/пеней/неустоек, с просроченной дебиторской задолженностью, с признанными в текущем периоде убытками предшествующих периодов, с процентами по займам, с расходами по оплате банковских услуг, с чрезвычайными ситуациями и т.п.).

То, какие именно расходы будут отнесены к первой группе, зависит от сферы деятельности компании (например, у фирм, занимающихся торговлей и сдачей квартир в аренду, будут совершенно разные классификации расходов). Рассмотрим перечень способов снижения расходов:

● оплата рекламы по бартеру;

- Транспортные издержки:

○ уменьшение числа единиц ТС;

○ найм логиста, получение консультации в логистической конторе по поводу уменьшения затрат;

○ передача функций автотранспортного цеха на аутсорсинг.

- Оплата коммунальных услуг:

○ оплата ЖКУ по 2 счетчикам с целью использования новых тарифов;

○ экономное расходование ресурсов.

○ смена места работы предприятия;

○ пересмотр договора аренды;

● совершение закупок вместе с иным покупателем у одного и того же поставщика материалов с целью получения оптовой скидки;

● поиск более выгодных контрагентов;

Анализ доходов и расходов организации

Эксперты в сфере финансов проводят анализ доходов и расходов организации, преследуя 2 основных цели:

- Он помогает выявить тенденции и пропорции распределения прибыли в сравнении с запланированными показателями в отчетном периоде.

- Анализ способствует грамотному выявлению направлений оптимизации финансового результата фирмы.

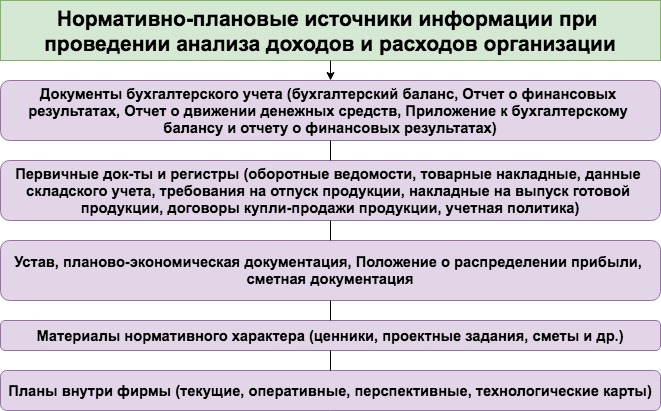

Достоверность сведений, полученных в ходе проведения анализа доходов и расходов, а также их пригодность для исследований зависят от того, откуда была взята информация для анализа хозяйственной деятельности фирмы. На представленной ниже схеме представлены наиболее часто используемые источники информации:

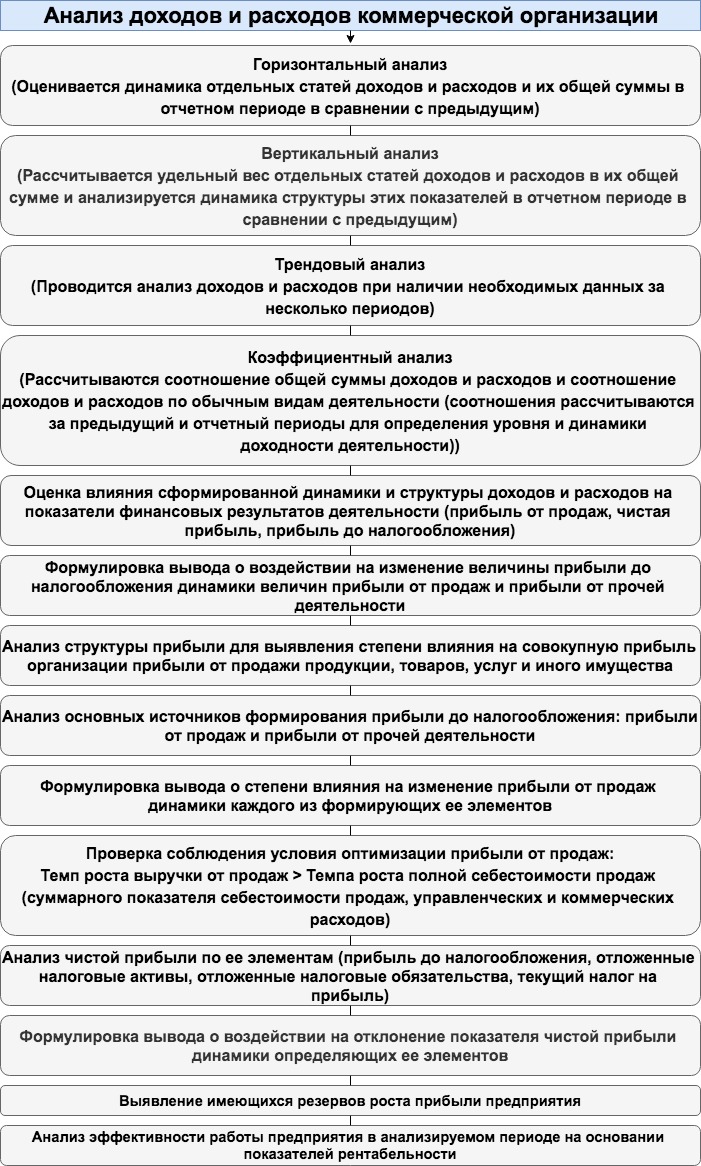

Следующая схема демонстрирует последовательность действий при проведении анализа доходов и расходов коммерческой фирмы:

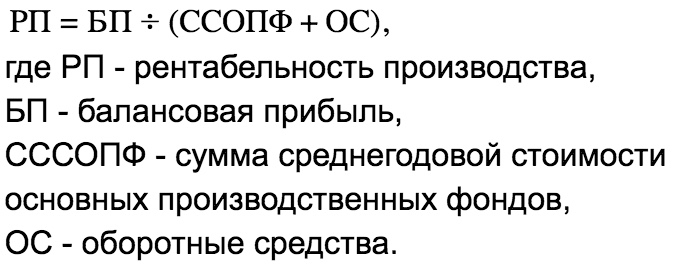

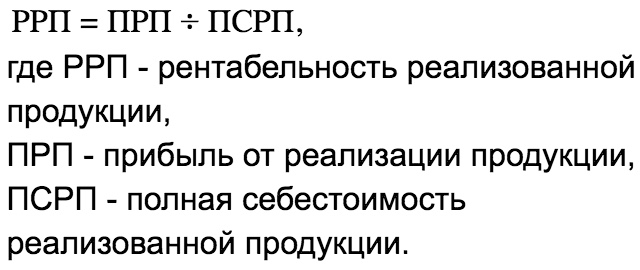

Как видно из схемы анализа, завершающим этапом исследования становится расчет показателей рентабельности. Основными показателями рентабельности являются значения, полученные по формулам:

Пример анализа доходов и расходов организации

Рассмотрим последовательность проведения анализа доходов и расходов на примере гипотетической компании ООО “Грузовики”. Предположим, что ООО специализируется на перевозке крупногабаритных грузов.

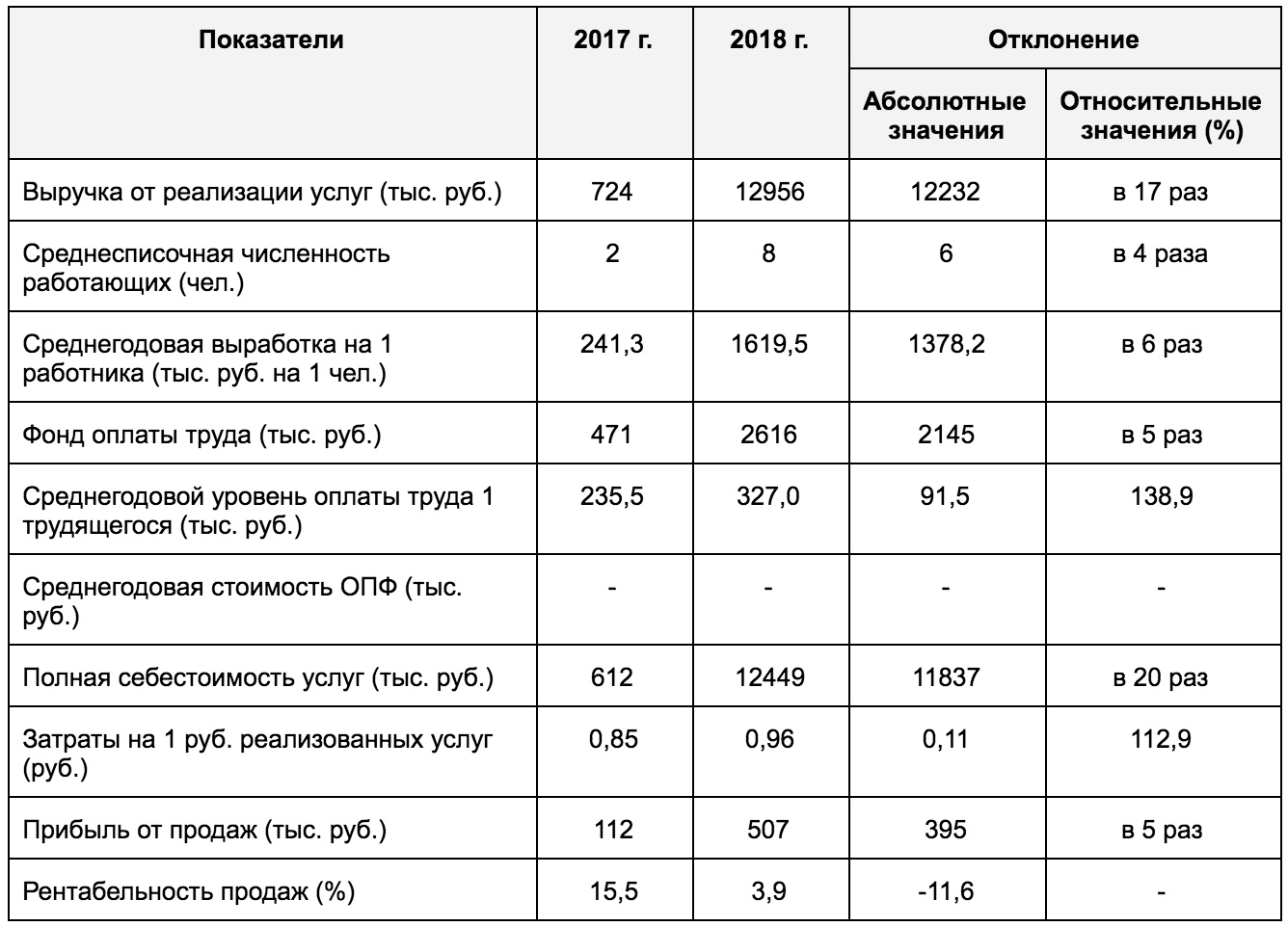

Этап 1. Составим таблицу, в которую внесем основные показатели деятельности ООО “Грузовики” за 2017-2018 гг. Изучив основные технико-экономические показатели, можно сделать выводы о том, что компания получает прибыль (она не убыточна), ведь показатели доходов и прибыли неуклонно растут с момента открытия по настоящий момент. Единственное, что можно посоветовать ООО — это попытаться снизить издержки, чтобы не наблюдать уменьшения рентабельности в перспективе.

Этап 2. Далее рекомендуется провести горизонтальный и вертикальный анализ доходов ООО “Грузовики”. Как видно, доходы ООО “Грузовики” от обычных видов деятельности увеличились в 18 раз в сравнении с предшествующим годом и составили 12 988 000 рублей. Кроме того, в 2018 году отмечались и иные доходы в сумме 32000 рублей. Состояние доходов удовлетворительное по 2 причинам:

- Показатели доходов растут в быстром темпе.

- Наблюдается преобладание доходов от основного вида деятельности (за оказание транспортных услуг и работ) над прочими денежными поступлениями.

Этап 3. Анализ состава, динамики и структуры расходов ООО “Грузовики” за аналогичный период. Выводы по таблице можно сделать следующие:

- Доля расходов по обычным видам деятельности (связанных с выполнением транспортных услуг) — 98,3% в 2018 году (+3,3% в сравнении с 2017 годом), причем управленческие расходы составили 98,2% этих расходов, т.к. менеджмент ООО “Грузовики” принял решение относить расходы по деятельности не к себестоимости, а к управленческим расходам.

- Расходов за 2018 год больше (12 664 000 рублей), чем в 2017 году (12 020 000 рублей), поскольку компания больше расходует средств по обычным видам деятельности (+11 837 000 рублей) и допускает больше прочих расходов (+183 000 рублей).

- Прочие расходы растут из-за удорожания услуг по проведению банковских операций.

Этап 4. Изучение структуры и динамики затрат по экономическим элементам компании за 2017-2018 годы. Обратим внимание не следующую таблицу. Из приведенных в ней показателей очевидны выводы:

- В 2018 году в структуре затрат по экономическим элементам наибольший удельный вес отмечается у затрат на оплату труда и у материальных затрат.

- За 2018 год в 29 раз выросли расходы по экономическим элементам и составили 11 837 000 рублей.

- На 9 026 000 рублей выросли материальные затраты, хотя в 2017 году таковых не было в принципе. Это следствие роста производительности труда.

- Произошел рост страховых взносов в 6 раз (+ 644 000 рублей) по причине роста оплаты труда.

- Затраты на выплату зарплат выросли в 6 раз (+ 2 145 000 рублей), но, поскольку увеличились также прочие расходы, их удельный вес снизился (с 77% до 21%).

- Прочие затраты выросли на 7 000 рублей.

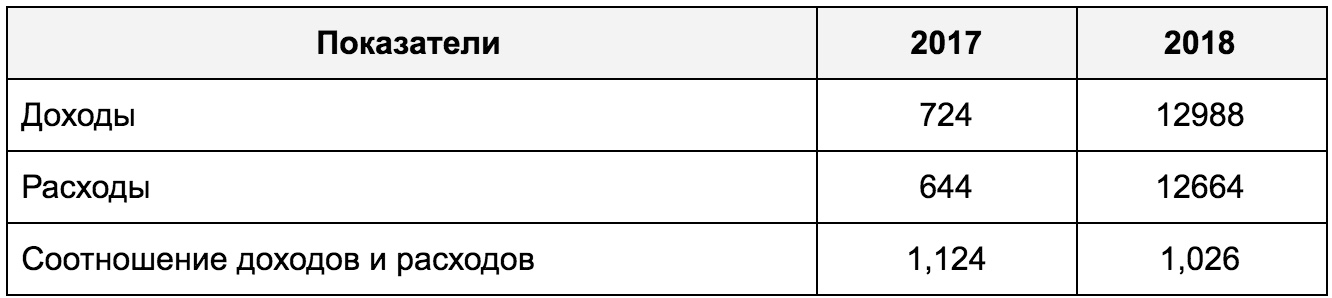

Этап 5. Анализ доходов и расходов ООО “Грузовики”. Соотношение доходов и расходов превышает 1, значит, в целом ООО эффективно, но тенденция к снижению показателя в динамике — это негативным момент (следует увеличивать доходы).

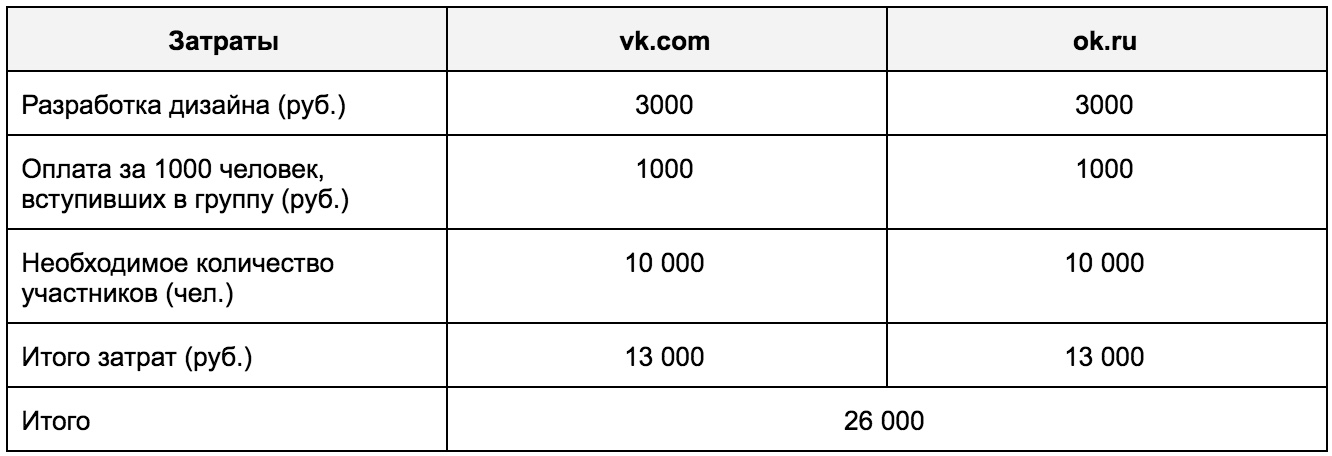

Этап 6. Разовые затраты на создание групп в соц. сетях обусловлены необходимостью поиска целевой аудитории и повышения доходов:

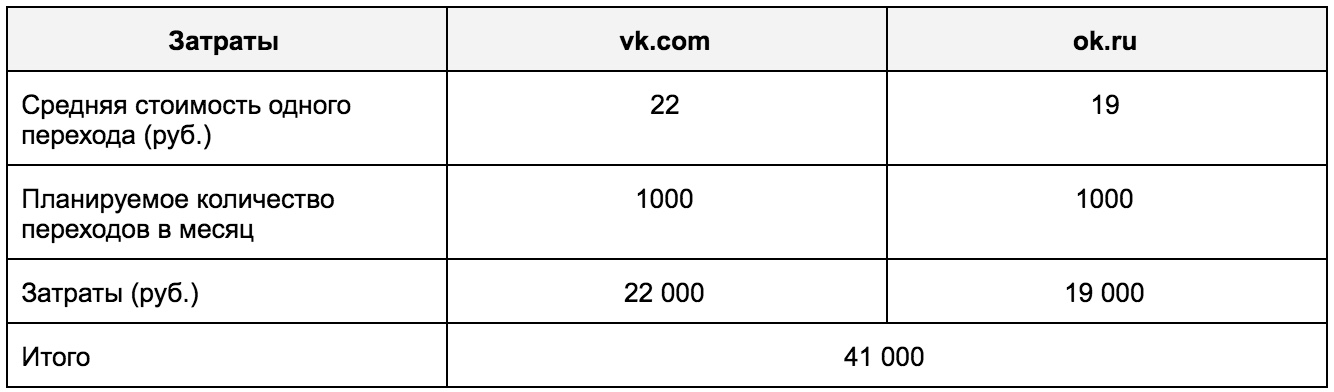

Таблица ниже содержит в себе сведения о регулярных затратах, связанных с рекламированием услуг в соц. сетях:

Ответы на часто задаваемые вопросы по теме “Анализ доходов и расходов организации”

Вопрос: С чего рекомендуется начинать проведение анализа финансовых результатов предприятия при комплексном исследовании его доходов и расходов?

Ответ: Первым шагом следует выбрать экспресс-анализ бухгалтерской (финансовой) отчетности, поскольку это позволит увидеть основные показатели эффективности деятельности компании и получить общее представление о работе фирмы в целом.

Вопрос: Где приводится официальное определение понятия “Расходы”?

Ответ: ПБУ 10/99 “Расходы организации”.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Как правильно посчитать чистую прибыль организации?

Чистая прибыль — важный элемент анализа эффективности деятельности предприятия. Это остаток валовой прибыли после налогообложения. Проще говоря, это те денежные средства, которые остаются в свободном распоряжении организации.

Предприятие формирует за счёт этих финансов резервный капитал, увеличивает оборотные средства, покупает новое оборудование, приобретает акции других компаний. Часть тратится на поощрение работников: премии, корпоративные мероприятия, путёвки, подарки, помощь в приобретении жилья или лечении.

Размер показателя зависит от нескольких факторов:

- величина выручки;

- себестоимость продукции;

- сумма налогов;

- объём прочих доходов и затрат.

Отрицательная прибыль называется чистыми убытками. Многие предприятия оказываются убыточными, несмотря на успешную деятельность в течение года. И наоборот, небольшая фирма без огромного оборота и широкого ассортимента продукции может принести колоссальные суммы.

Как ее вычислить? Варианты формул

Вычислить данный показатель можно по нескольким формулам. Смысл всех методов одинаков, и итоговая сумма не будет различаться, поэтому можно пользоваться любым из них.

Формула в развёрнутом виде

ЧП = ФП + ВП + ОП — Н, где

- ЧП — чистая прибыль;

- ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

- ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

- ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

- Н — сумма налогов.

Пример расчёта. Например, ООО «Фирма» в 2015 году реализовала продукцию на сумму 600 тысяч рублей, себестоимость которой —400 тыс. руб. Также было сдано в аренду одно из помещений, выручка составила 100 тыс. руб. Доходы с финансовых вложений в другие предприятия — 70 тыс. руб. Остальные затраты — 100 тыс. руб.

- Рассчитаем валовую прибыль: 600 – 400 = 200.

- Финансовая прибыль: 70 тыс. руб.

- Операционная прибыль: 100 – 100 = 0 руб.

- Налог: (200 + 70)*20% = 54 тыс. руб.

- Чистая прибыль составит: 70 + 200 – 54 = 216 тыс. руб.

Упрощённая формула

ЧП = В + ПД – СП – УР – ПР – Н, где

- В — выручка;

- ПД — прочие доходы;

- СП — себестоимость продукции;

- УР — управленческие расходы, затраты на рекламу;

- ПР — расходы на прочие виды деятельности;

- Н — сумма уплаченных налогов.

Данные для расчёта по этому методу можно взять из отчёта о финансовых результатах фирмы за необходимый период.

Пример расчёта. Допустим, в отчётности магазина “Кораблики” указаны такие суммы:

Формула в свёрнутом виде

ЧП = П – Н, где

- П — прибыль;

- Н — сумма налогов.

В данном варианте расчёта под прибылью понимается разница между общими доходами организации и затратами за отчётный период.

Пример расчёта. Пусть доход ООО «Организация» в отчётном году составил 500 тыс. руб. Себестоимость — 300 тыс. руб. Был реализован станок за 20 тыс. руб. Остальные затраты — 100 тыс. руб.

- Сначала нужно подсчитать все доходы: 500 + 20 = 520 тыс. руб.

- Далее определяем расходы: 300 + 100 = 400 тыс. руб.

- Определяем итоговую прибыль: 520 – 400 = 120 тыс. руб.

- Начисляем налог на прибыль: 120*20% = 24 тыс. руб. в бюджет.

- Размер чистой прибыли: ЧП = П – Н = 120 – 24 = 96 тыс. руб.

Формула расчёта по балансу

Стр. 2400 = стр. 2300 – стр. 2410, где

- стр. 2400 — чистая прибыль;

- стр. 2300 — прибыль до налогообложения;

- стр. 2410 — сумма налога на прибыль.

Данные для этого способа вычисления нужно взять из отчёта о финансовых результатах.

Пример расчёта. Допустим, бухгалтерская отчётность ООО «Предприятие» содержит такие данные:

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1.5 |

| Балансовая прибыль | 2300 | 55.5 |

| Налог на прибыль | 2410 | 11.1 |

Чистая прибыль составит:

- (150 – (60 + 15 + 20) + 2 – 1,5) – 11,1 = 44,4 тыс. руб.

- 55,5 – 11,1 = 44,4 тыс. руб.

Подробнее о том, как можно рассчитать данный показатель, смотрите на следующем видео:

Если вас интересует, как рассчитать производительность труда, прочтите эту статью.

Информация о том, что такое рентабельность, приведена здесь.

Для чего используется показатель

Величина чистой прибыли наиболее достоверно характеризует эффективность работы предприятия. Увеличение этой суммы по сравнению с прошлым периодом говорит о качественной работе фирмы, уменьшение — о неправильной политике управленческого персонала.

Показатель используется многими внутренними и внешними пользователями информации об организации:

- Собственник и акционеры. С помощью этих данных владелец компании оценивает результат деятельности предприятия, эффективность выбранной системы управления. Также эта сумма используется для расчёта дивидендов, привлечения частных лиц в качестве вкладчиков в уставный капитал.

- Директор. Он оценивает финансовую устойчивость фирмы, правильность управленческих решений, а также разрабатывает новые стратегии развития. Показатель напрямую влияет на рентабельность, именно поэтому анализ остатка свободных средств важен для топ-менеджеров.

- Поставщики. Для них особенно важно, чтобы организация смогла расплатиться за сырьё, и показатель используется для оценки стабильности фирмы. Если денег у нее мало, то некоторые поставщики могут отказаться от заключения договора, так как не будут уверены в оплате услуг и материалов.

- Инвесторы. На основании показателя они рассматривают возможность финансовых вложений. Чем выше сумма свободного дохода, тем привлекательнее предприятие для вкладчиков. В первую очередь они планируют получить дополнительный доход от акций.

- Кредиторы. Заёмщики определяют платёжеспособность фирмы. Деньги имеют самую большую ликвидность, то есть способность быть быстро проданными. Чем больше их остаётся у организации в свободном распоряжении, тем быстрее она может расплатиться с долгами. Соответственно, больше шанс получить в банке кредит.

Источник: znaydelo.ru

Как рассчитать прибыль от продаж: формула расчета и расширение возможностей

Ключевая цель каждого предприятия – извлечение предельно возможной прибыли, при минимальных поточных издержках.

В зависимости от используемого способа подсчета, доходность подразделяется на несколько категорий. Наиболее значимым коэффициентом в мире бизнеса, является доход от реализации выпускаемой продукции, либо услуги.

Каждая компания в процессе своей деятельности ищет новые и неизведанные пути достижения максимального уровня прибыльности. Но для того, чтобы реализовать это, необходимо в первую очередь осознать, как формируется прибыль, рассчитывается, какие ситуации способны оказать на нее влияние, в вопросе объемов.

Сфера применения

Прибыль от продаж – это конечный показатель торговой деятельности фирмы.